下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

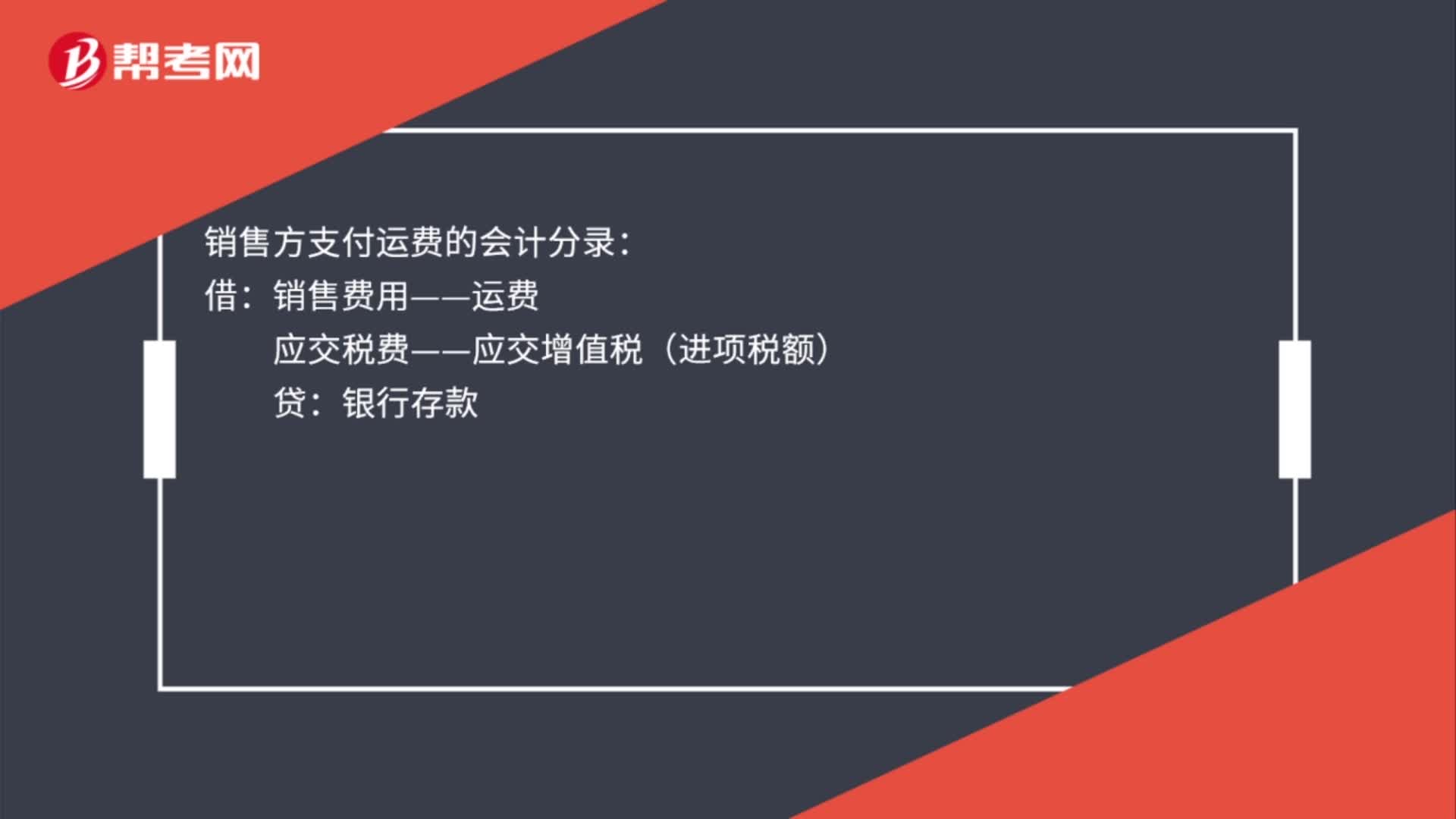

00:20銷售方支付運費的會計分錄是什么?:銷售方支付運費的會計分錄:借:銷售費用——運費:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:24

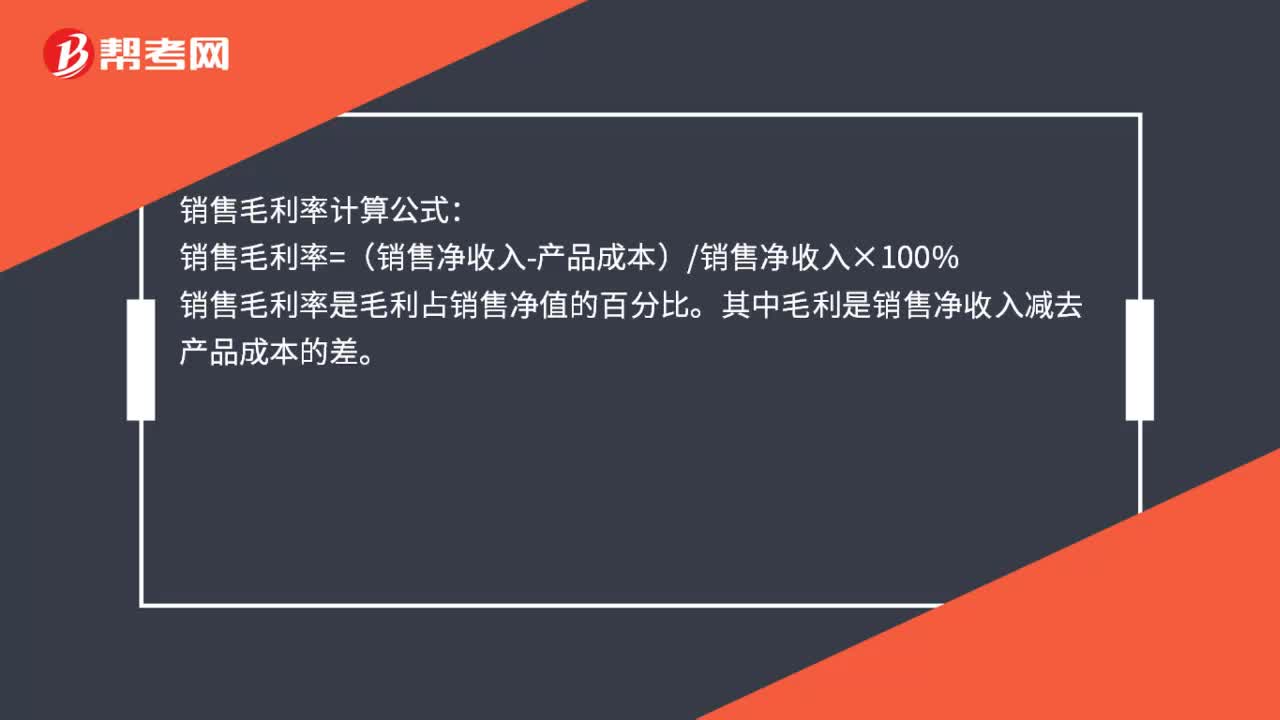

00:24銷售毛利率計算公式是什么?:銷售毛利率計算公式:銷售毛利率=(銷售凈收入-產(chǎn)品成本)銷售凈收入×100%。銷售毛利率是毛利占銷售凈值的百分比。其中毛利是銷售凈收入減去產(chǎn)品成本的差

00:19

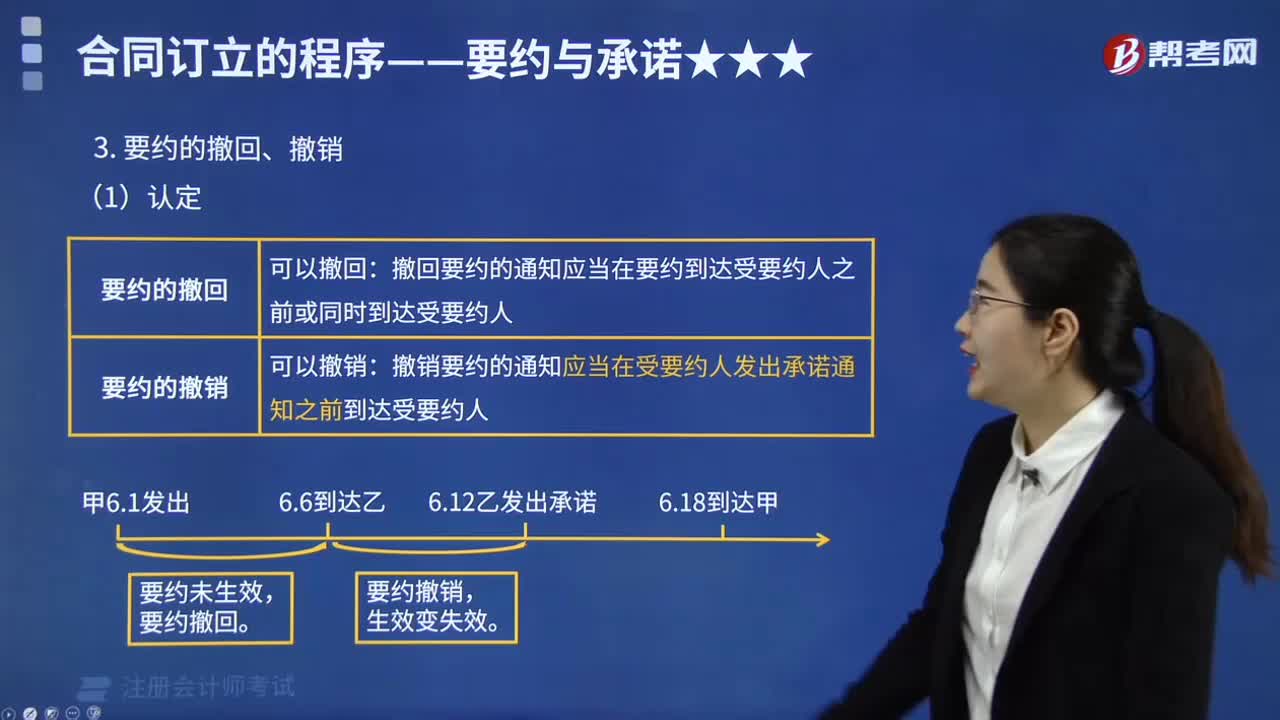

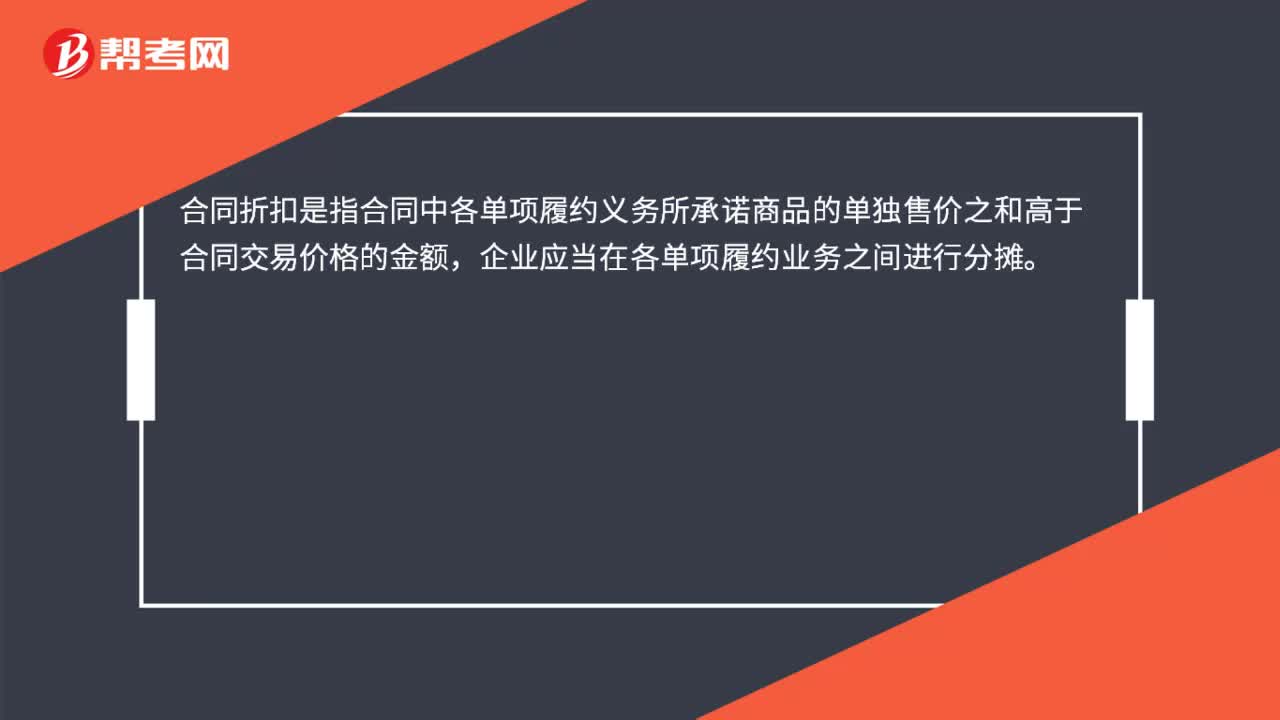

00:19合同折扣是什么?:合同折扣是什么?合同折扣是指合同中各單項履約義務(wù)所承諾商品的單獨售價之和高于合同交易價格的金額,企業(yè)應(yīng)當(dāng)在各單項履約業(yè)務(wù)之間進行分攤。

01:09

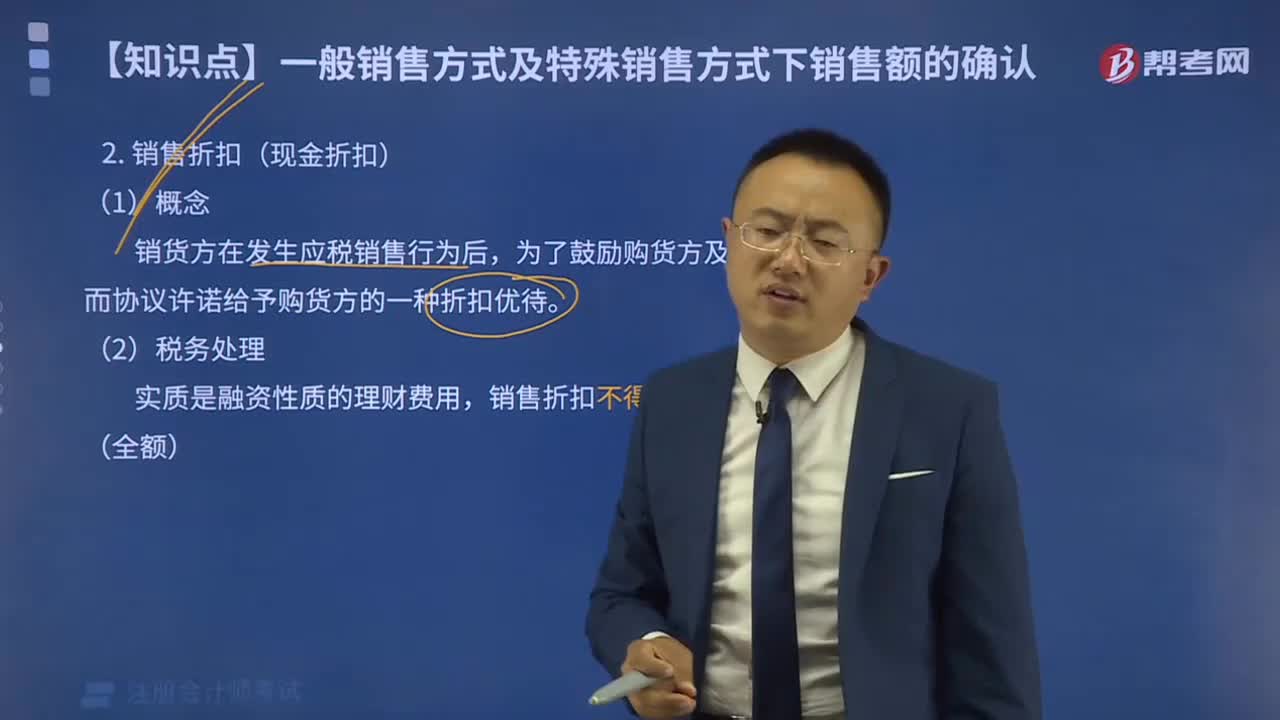

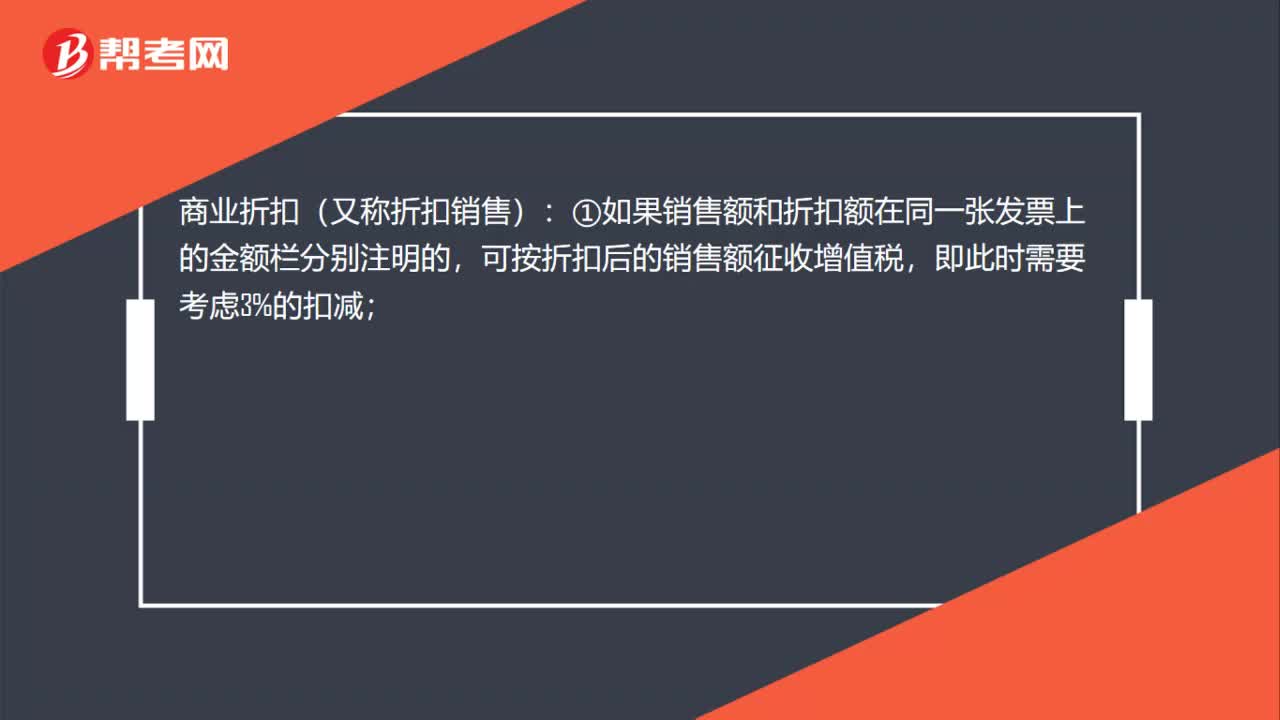

01:09折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開發(fā)票的,不論其在財務(wù)上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來征稅。

00:22

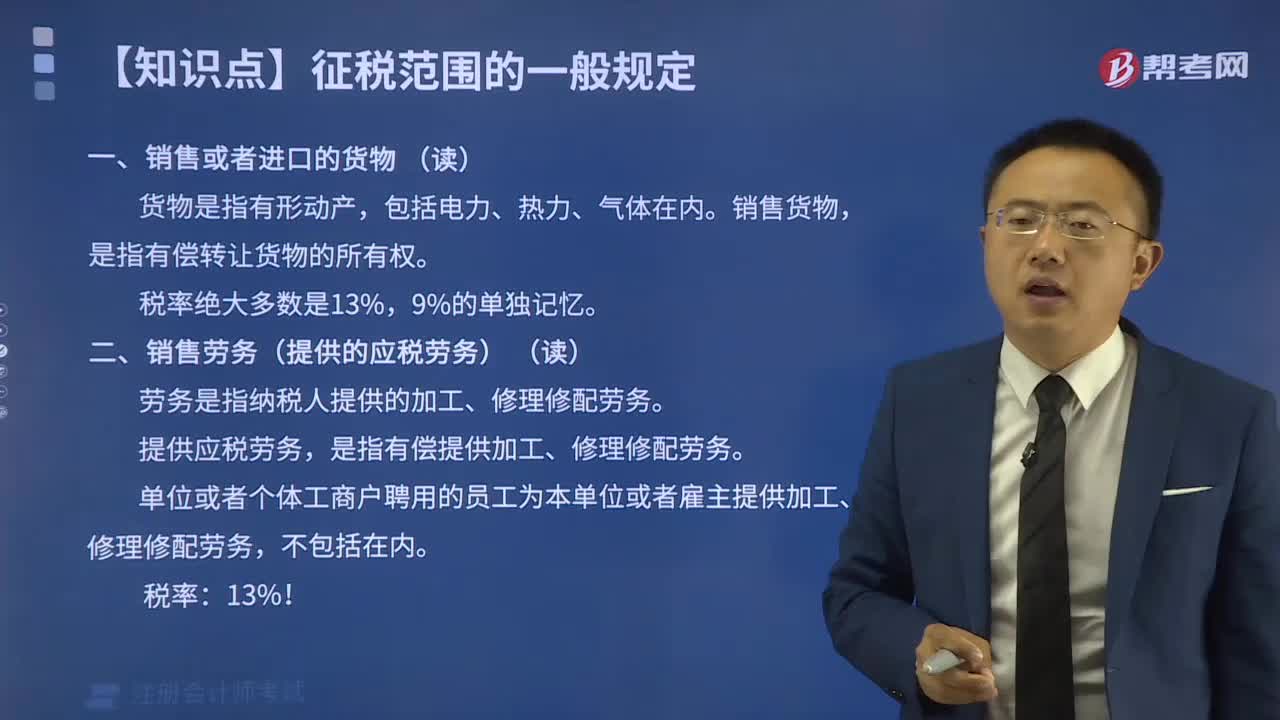

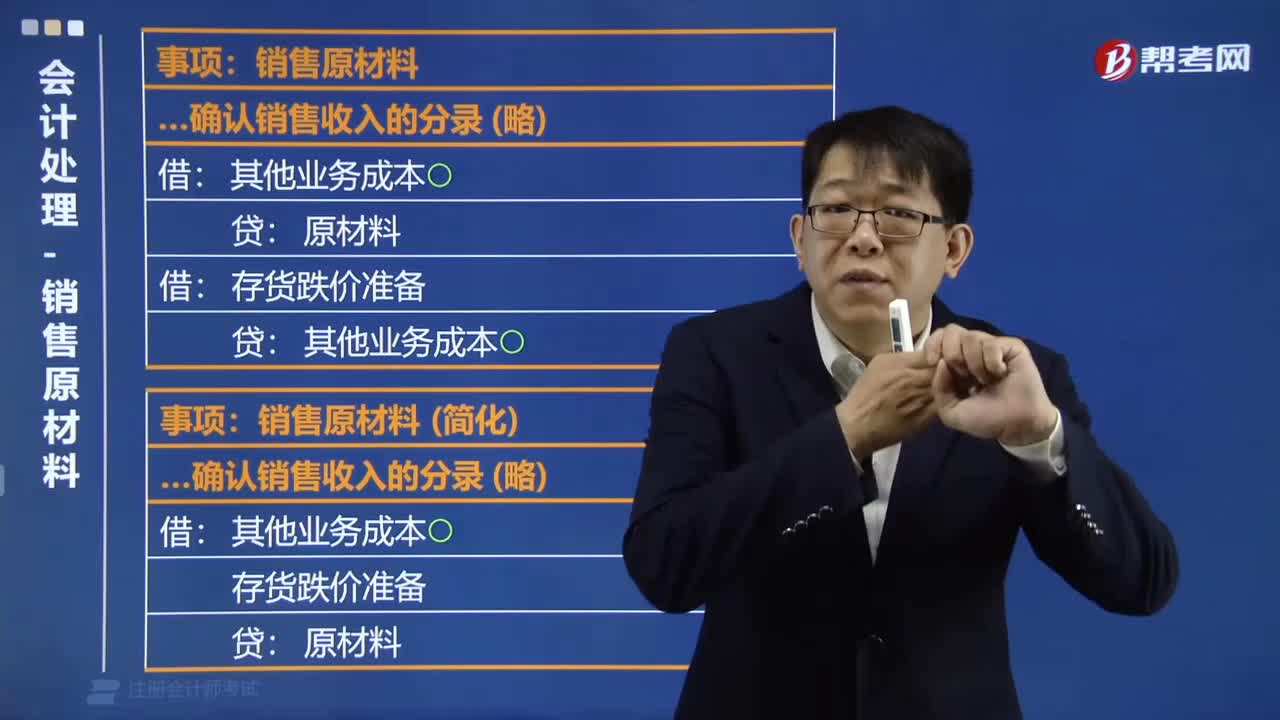

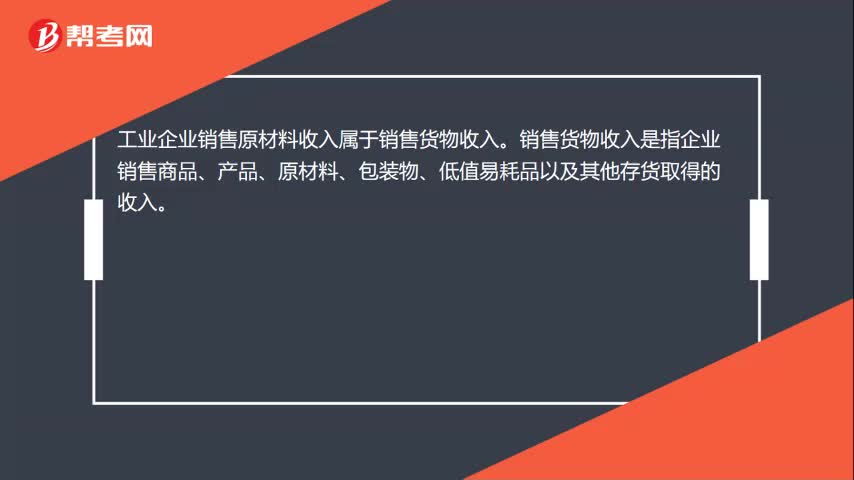

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

00:33

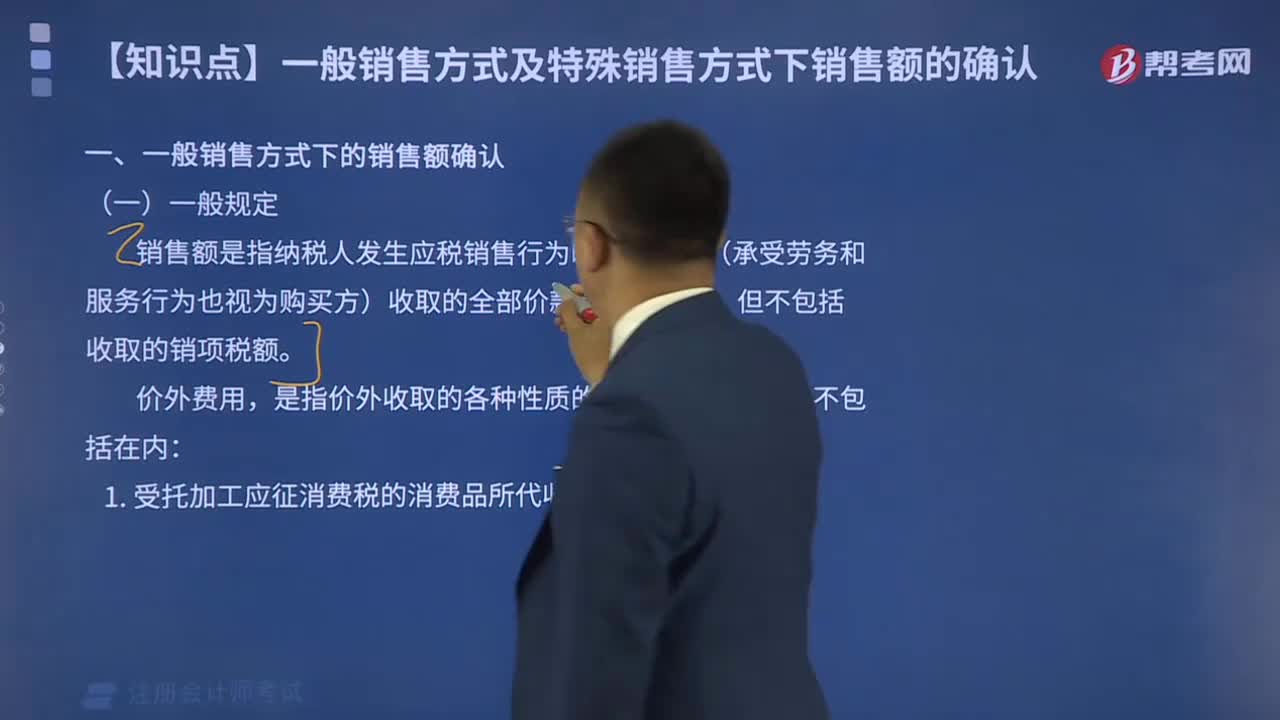

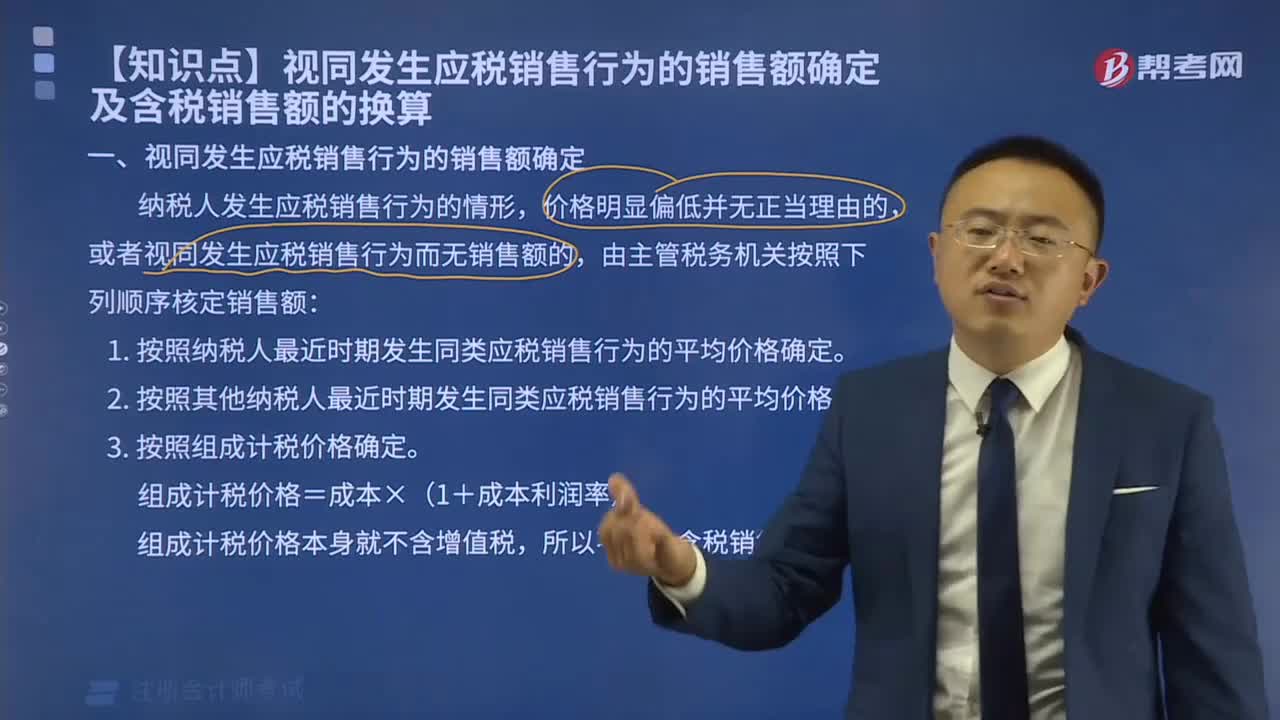

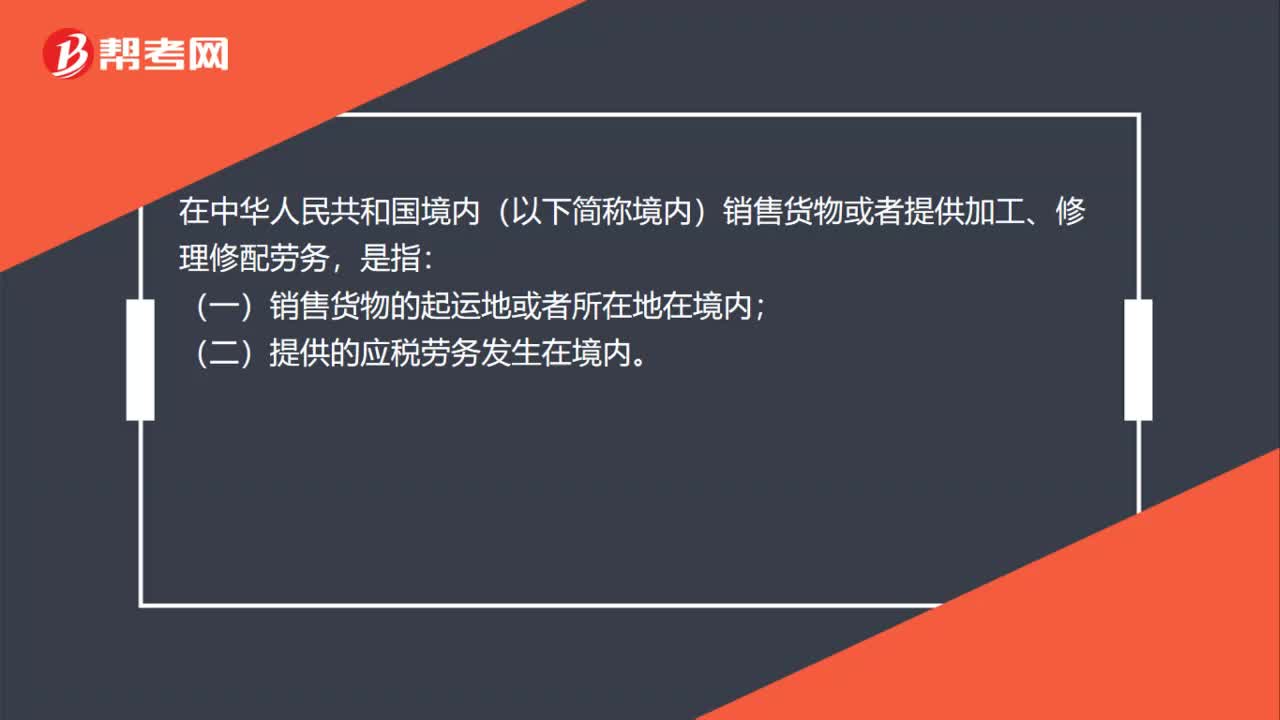

00:33境內(nèi)銷售貨物和勞務(wù)時的境內(nèi)是怎么理解的?:境內(nèi)銷售貨物和勞務(wù)時的境內(nèi)是怎么理解的?在中華人民共和國境內(nèi)(以下簡稱境內(nèi))銷售貨物或者提供加工、修理修配勞務(wù),是指:(一)銷售貨物的起運地或者所在地在境內(nèi);(二)提供的應(yīng)稅勞務(wù)發(fā)生在境內(nèi)。

05:46

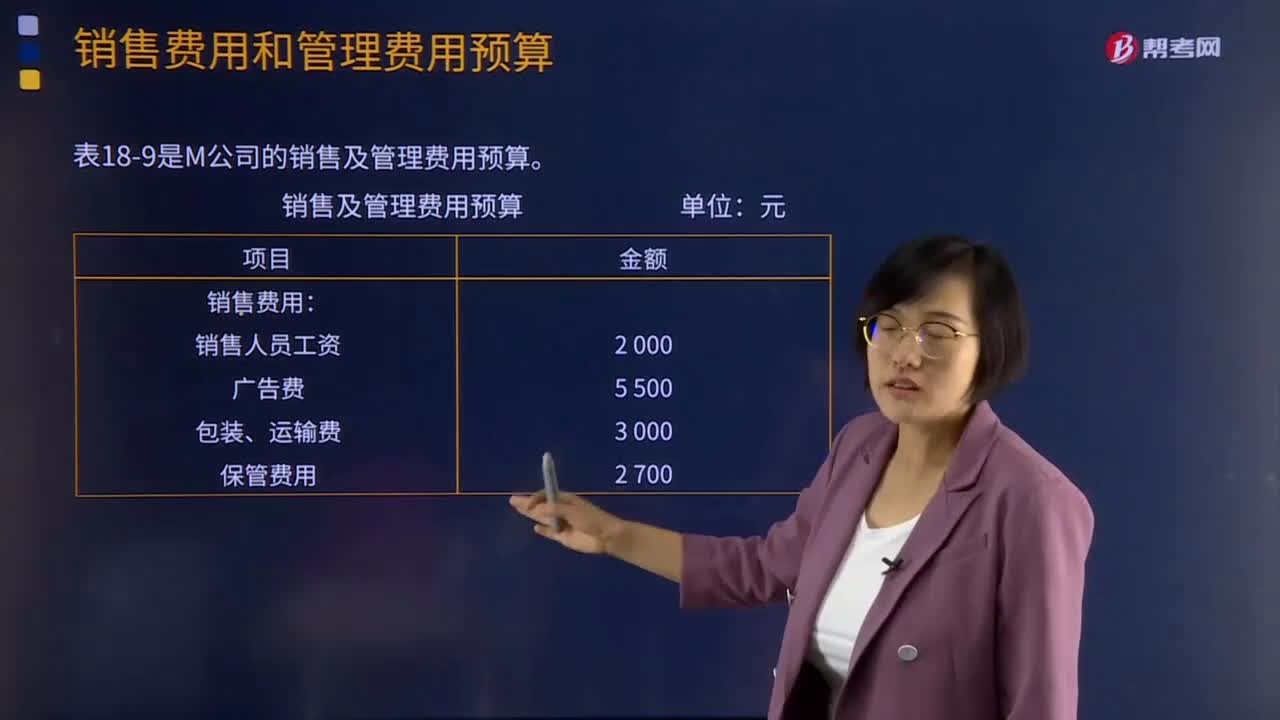

05:46銷售費用和管理費用預(yù)算分別是指什么?:銷售費用和管理費用預(yù)算分別是指什么?銷售費用預(yù)算是指為了實現(xiàn)銷售預(yù)算所需安排的費用預(yù)算。要分析銷售收人、銷售利潤和銷售費用的關(guān)系,銷售費用預(yù)算通常是一個公司最早要確定的預(yù)算項目,下表是M公司的銷售及管理費用預(yù)算:【提示】若銷售費用和管理費用中有折舊產(chǎn)生費用,【2015年注冊會計師考試真題】在編制生產(chǎn)預(yù)算時,計算某種產(chǎn)品預(yù)計生產(chǎn)量應(yīng)考慮的因素包括( )。D.預(yù)計期末產(chǎn)品存貨量。

06:48

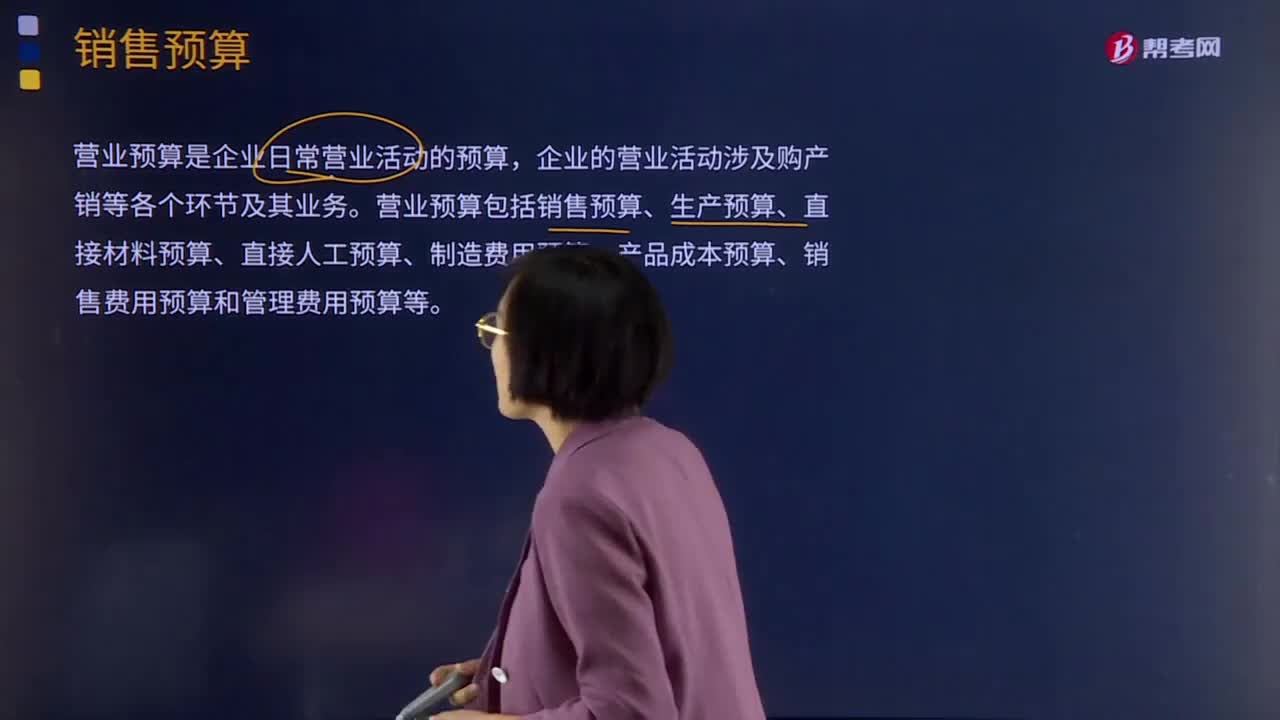

06:48銷售預(yù)算是指什么?:銷售預(yù)算是指什么?營業(yè)預(yù)算是企業(yè)日常營業(yè)活動的預(yù)算,企業(yè)的營業(yè)活動涉及購產(chǎn)銷等各個環(huán)節(jié)及其業(yè)務(wù)。營業(yè)預(yù)算包括銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算、產(chǎn)品成本預(yù)算、銷售費用預(yù)算和管理費用預(yù)算等。銷售預(yù)算是整個預(yù)算的編制起點,其他預(yù)算的編制都以銷售預(yù)算為基礎(chǔ)。表18-3是M公司的銷售預(yù)算。假設(shè)每季度銷售收入中,本季度收到現(xiàn)金60%,銷售預(yù)算中通常還包括預(yù)計現(xiàn)金收入的計算。

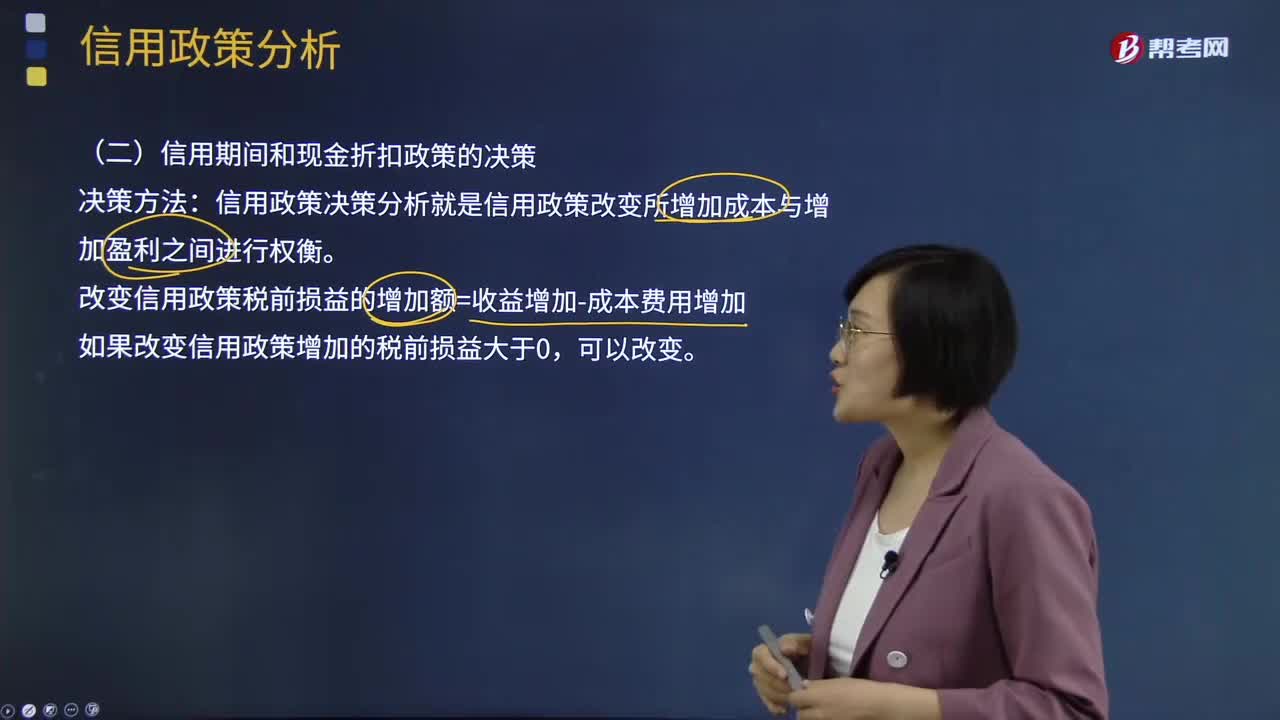

12:01

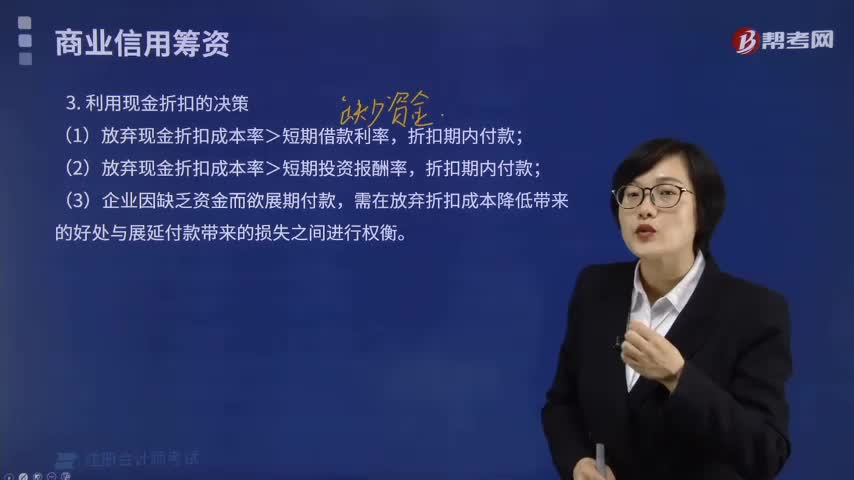

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費用增加,(1)應(yīng)收賬款占用資金的應(yīng)計利息,①應(yīng)收賬款應(yīng)計利息=應(yīng)收賬款占用資金×資金成本率;②應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動成本率,③應(yīng)收賬款平均余額=平均每日銷售額×應(yīng)收賬款的平均收賬天數(shù)。存貨占用資金的應(yīng)計利息=存貨占用資金×資本成本率(3)應(yīng)付賬款占用資金的應(yīng)計利息的減少應(yīng)付賬款占用資金的應(yīng)計利息的減少=應(yīng)付賬款占用資金×資本成本率

01:00

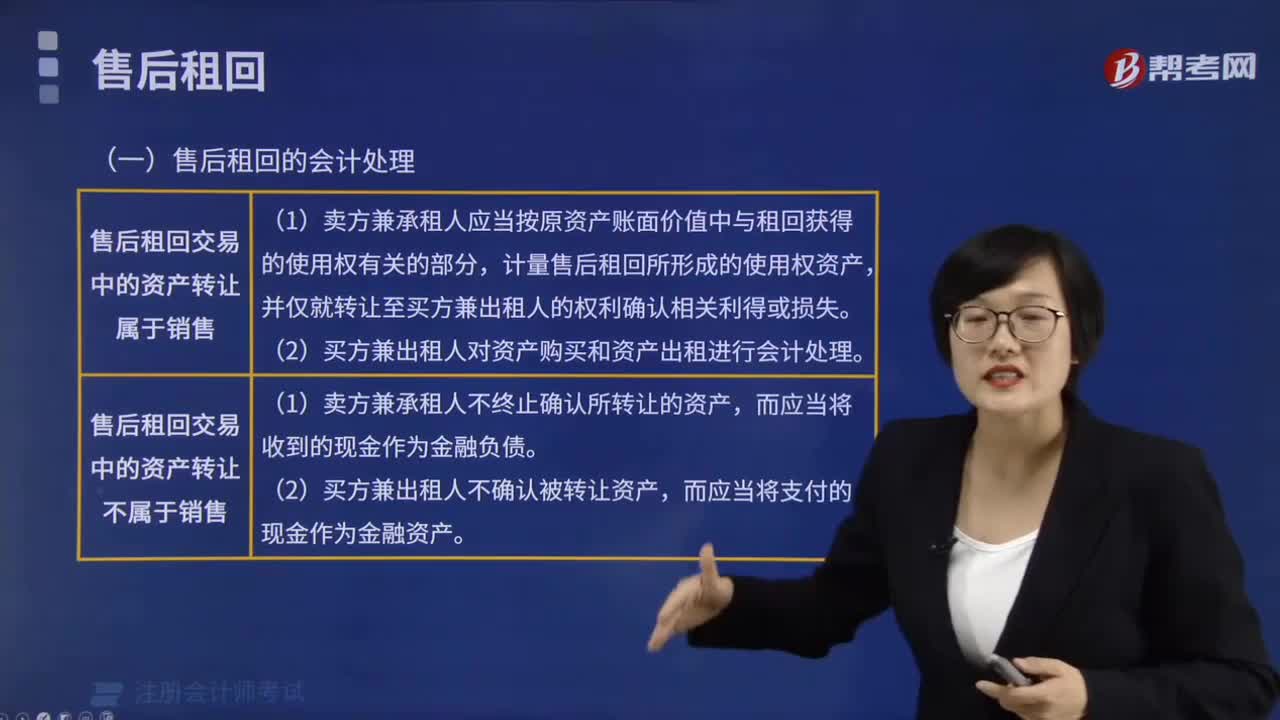

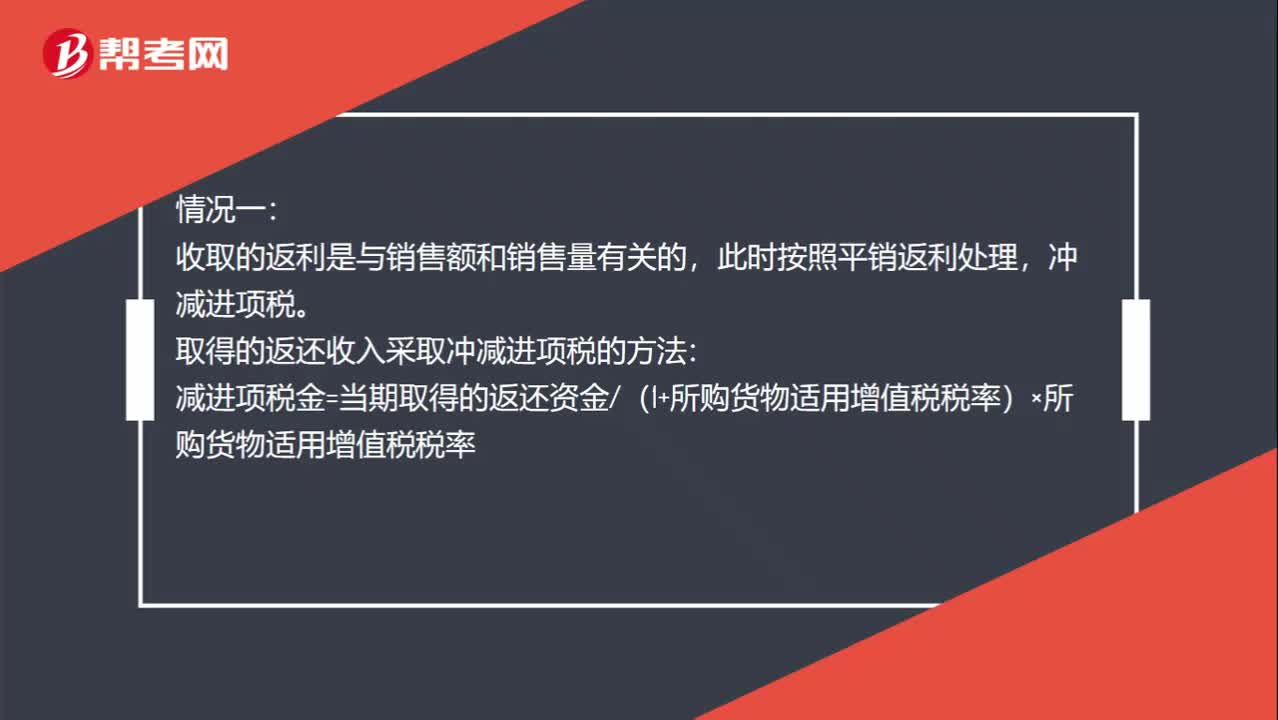

01:00平銷返利怎么記錄?:平銷返利怎么記錄?情況一:收取的返利是與銷售額和銷售量有關(guān)的,此時按照平銷返利處理,沖減進項稅。取得的返還收入采取沖減進項稅的方法:減進項稅金=當(dāng)期取得的返還資金(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率:情況二,收取的返利是與銷售額和銷售量無關(guān)的。此時按照現(xiàn)代服務(wù)6%稅率繳納增值稅的

02:19

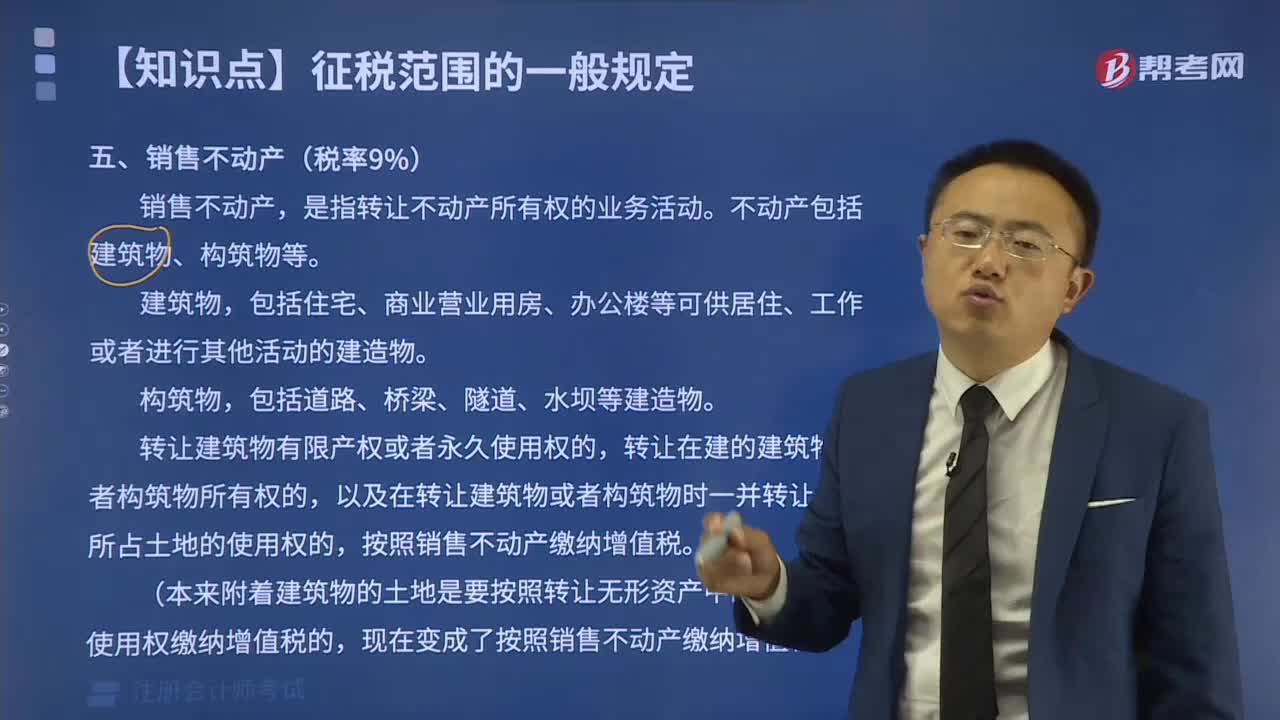

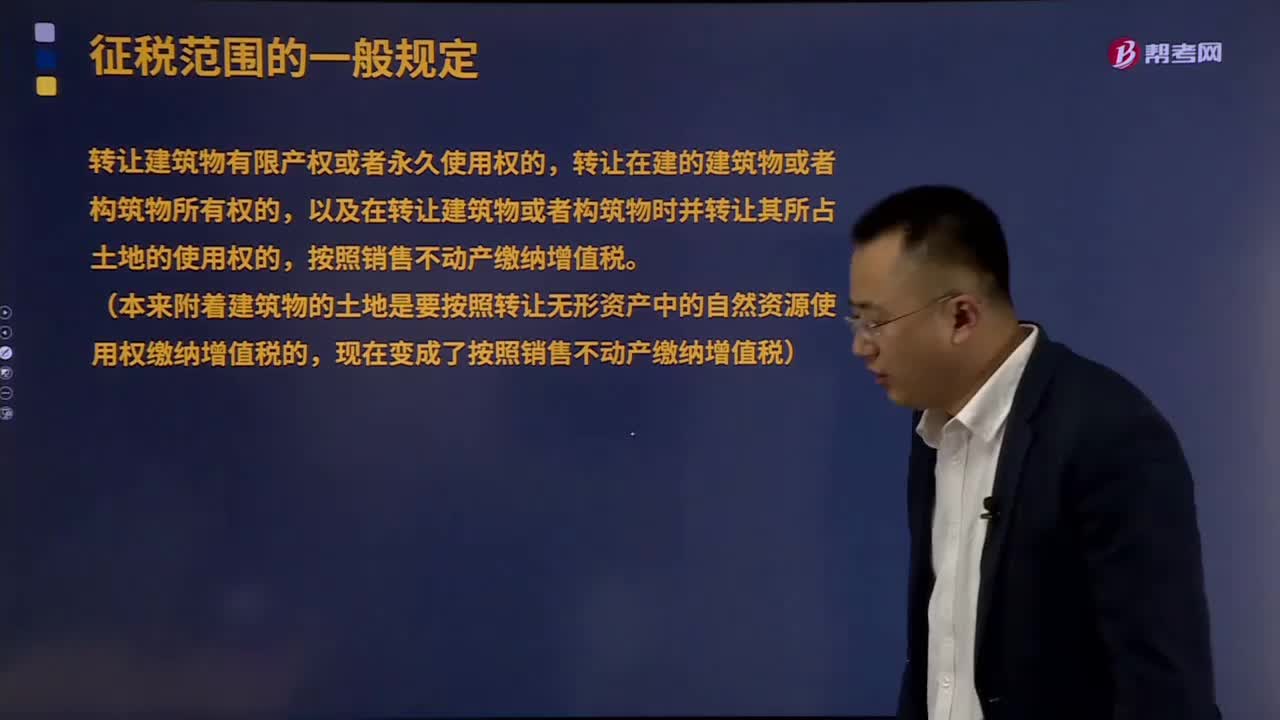

02:19銷售不動產(chǎn)的主要內(nèi)容是什么?:銷售不動產(chǎn)的主要內(nèi)容是什么?不動產(chǎn)是指實物形態(tài)的土地和附著于土地上的改良物,依自然性質(zhì)或法律規(guī)定不可移動的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附于土地并且不能分離的其他物。是指轉(zhuǎn)讓不動產(chǎn)所有權(quán)的業(yè)務(wù)活動。包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進行其他活動的建造物。轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或者永久使用權(quán)的,轉(zhuǎn)讓在建的建筑物或者構(gòu)筑物所有權(quán)的。

02:46

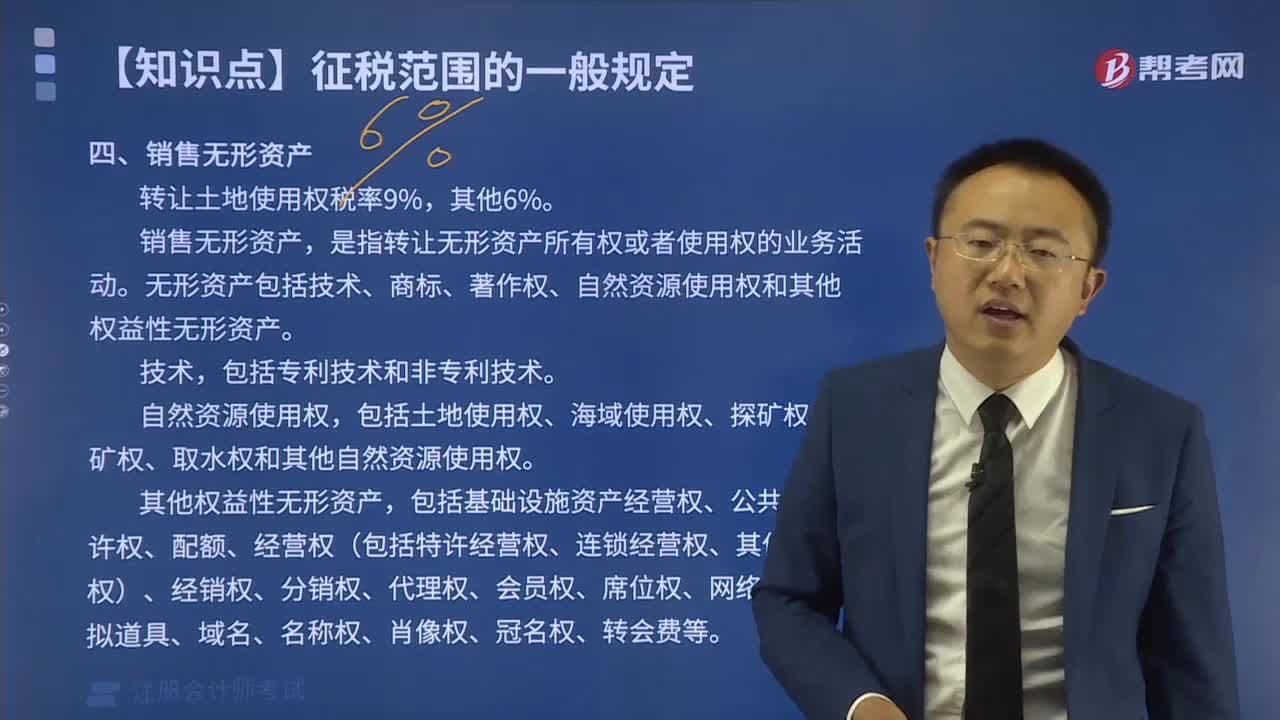

02:46銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?:銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?應(yīng)稅勞務(wù),就是其收入依法應(yīng)該納稅的勞務(wù),其收入應(yīng)該依法納稅,個人或集體向他人提供的勞務(wù)就不是應(yīng)稅勞務(wù)。應(yīng)稅勞務(wù)是指應(yīng)當(dāng)繳納稅費的除銷售貨物以外的某些服務(wù)項目收入,勞務(wù)是指納稅人提供的加工、修理修配勞務(wù)。受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù);修理修配是指受托對損傷和喪失功能的貨物進行修復(fù),提供應(yīng)稅勞務(wù),是指有償提供加工、修理修配勞務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日