稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

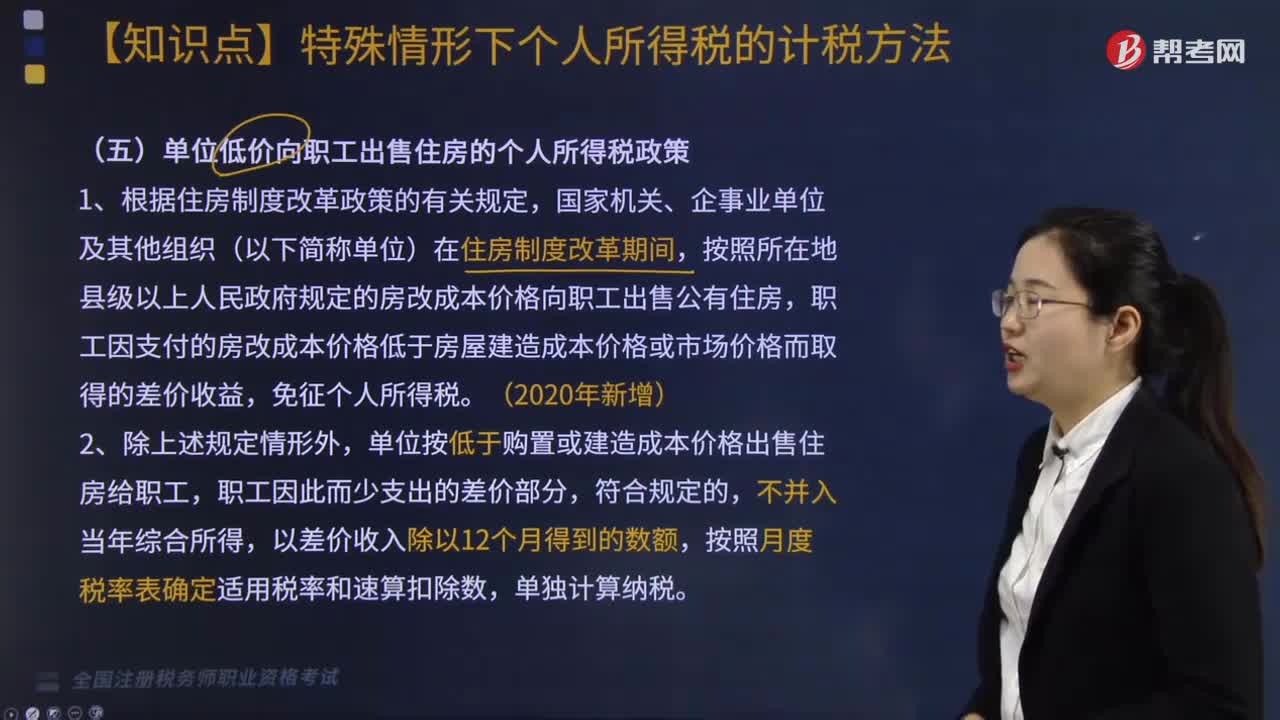

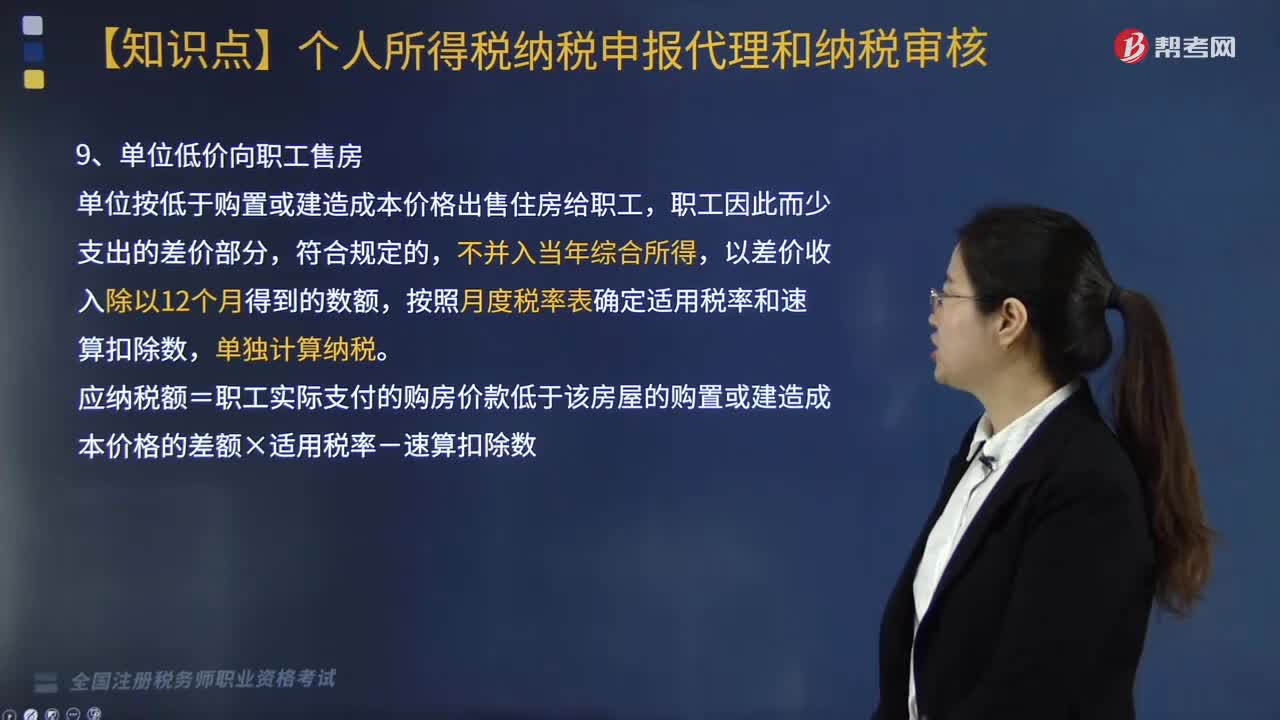

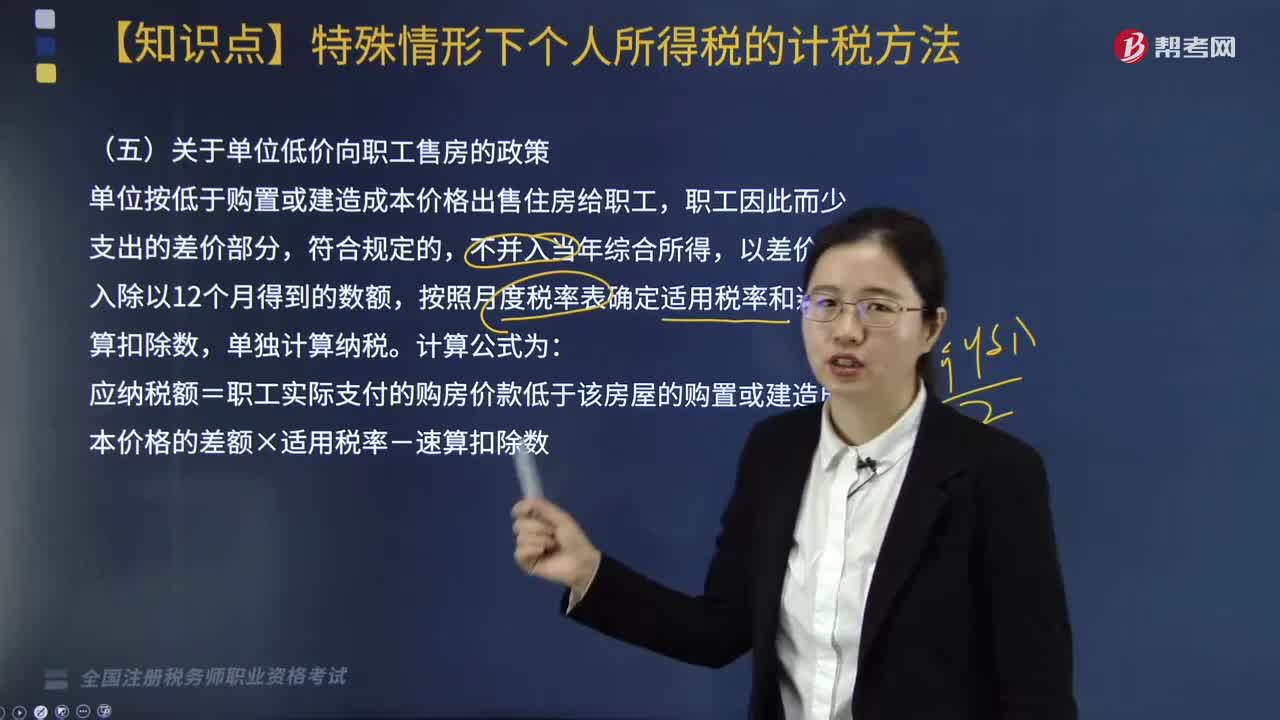

00:34單位低價向職工售房是否并入當(dāng)年綜合所得?:單位低價向職工售房是否并入當(dāng)年綜合所得?

03:22

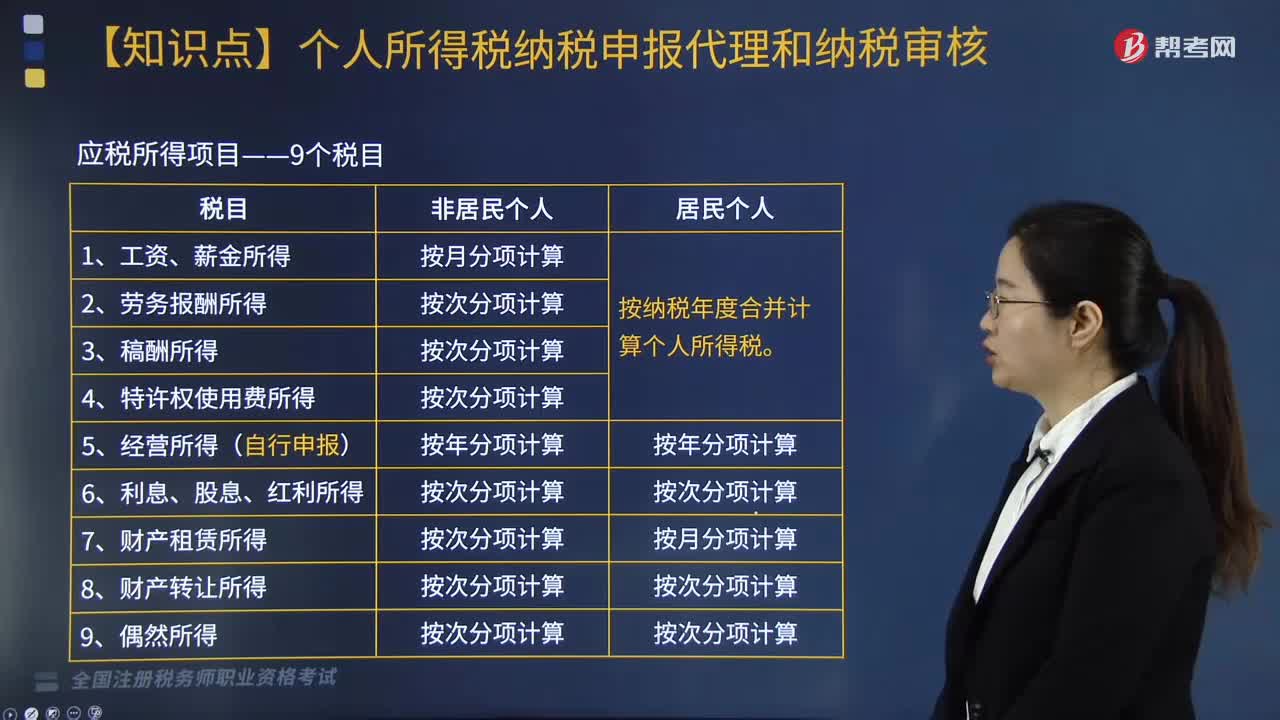

03:22個人所得稅應(yīng)稅所得項目包括哪些?:個人所得稅應(yīng)稅所得項目包括哪些?

01:42

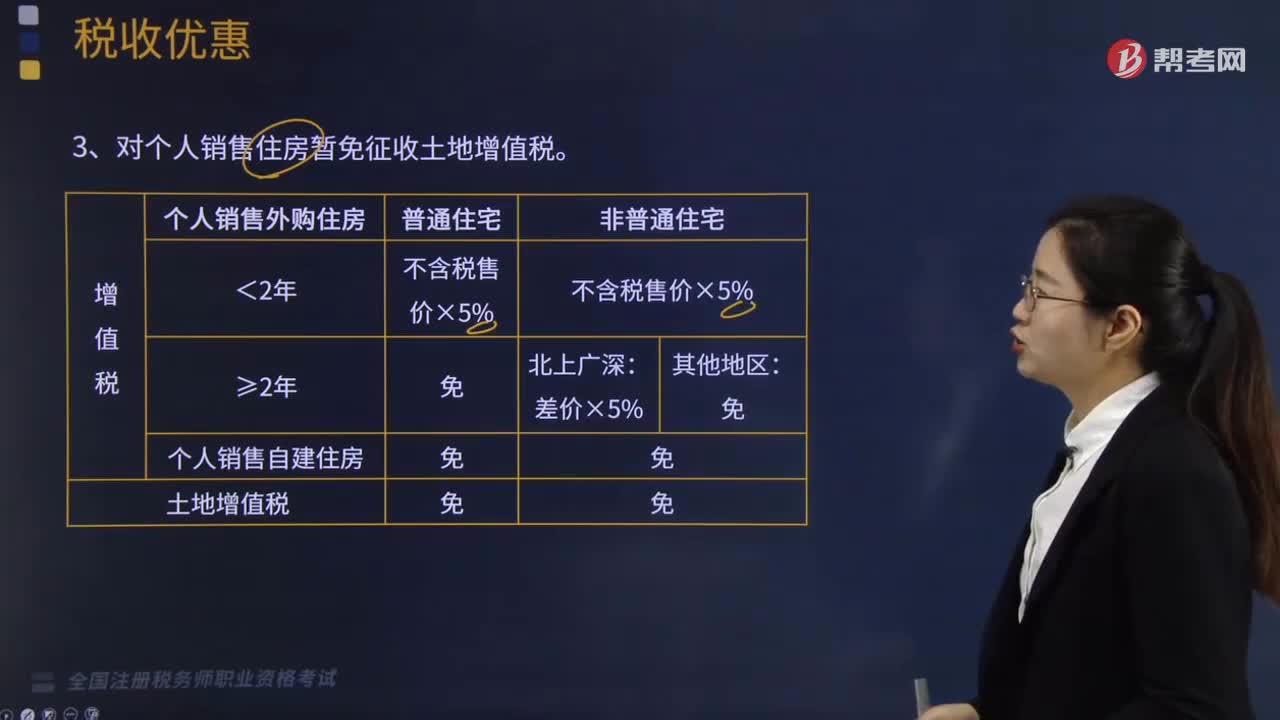

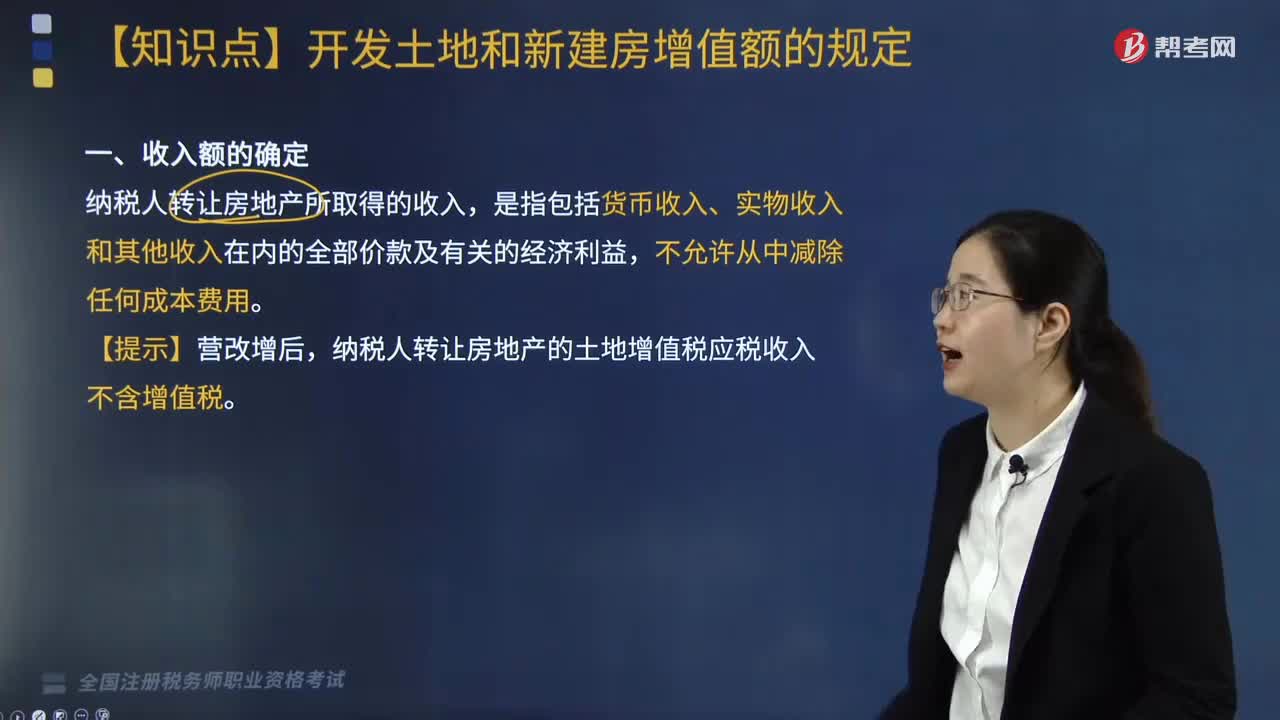

01:42納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括哪些?:納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括哪些?納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括貨幣收入、實物收入和其他收入。土地增值稅按照納稅人轉(zhuǎn)讓房地產(chǎn)所取得的增值額和本條例第七條規(guī)定的稅率計算征收。納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入減除條例規(guī)定扣除項目金額后的余額,納稅人轉(zhuǎn)讓房地產(chǎn)的土地增值稅應(yīng)稅收入不含增值稅。對于個人購入房地產(chǎn)再轉(zhuǎn)讓的,其在購入時已繳納的契稅,在計征土地增值稅時,與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金”

03:11

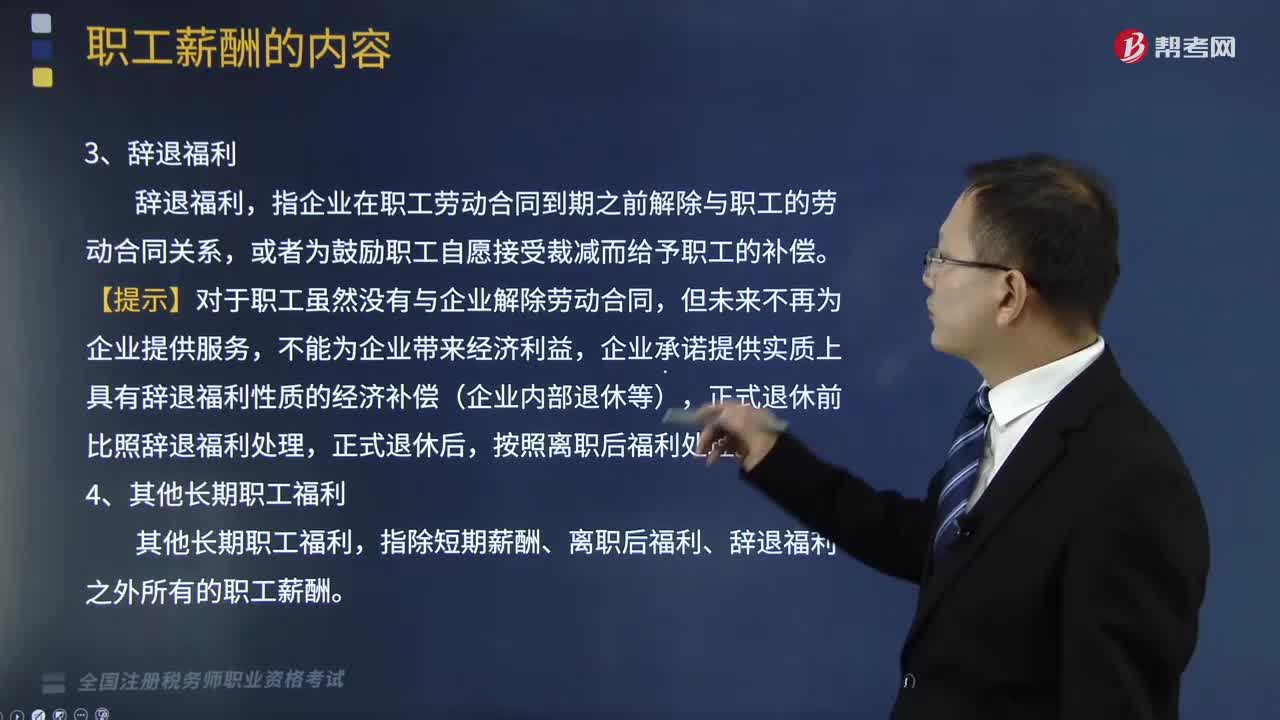

03:11職工薪酬包括哪些內(nèi)容?:包含短期薪酬、離職后福利、辭退福利、其他長期職工福利。指企業(yè)為獲得職工提供的服務(wù)而在職工退休或與企業(yè)解除勞動關(guān)系后,企業(yè)承諾提供實質(zhì)上具有辭退福利性質(zhì)的經(jīng)濟補償(企業(yè)內(nèi)部退休等),指除短期薪酬、離職后福利、辭退福利之外所有的職工薪酬。A.將自產(chǎn)產(chǎn)品發(fā)放給職工作為福利”B.交納代扣的職工個人所得稅,C.為職工繳納的養(yǎng)老保險金“通過應(yīng)付職工薪酬科目核算,應(yīng)由在建工程負(fù)擔(dān)的職工薪酬“應(yīng)付職工薪酬。

03:54

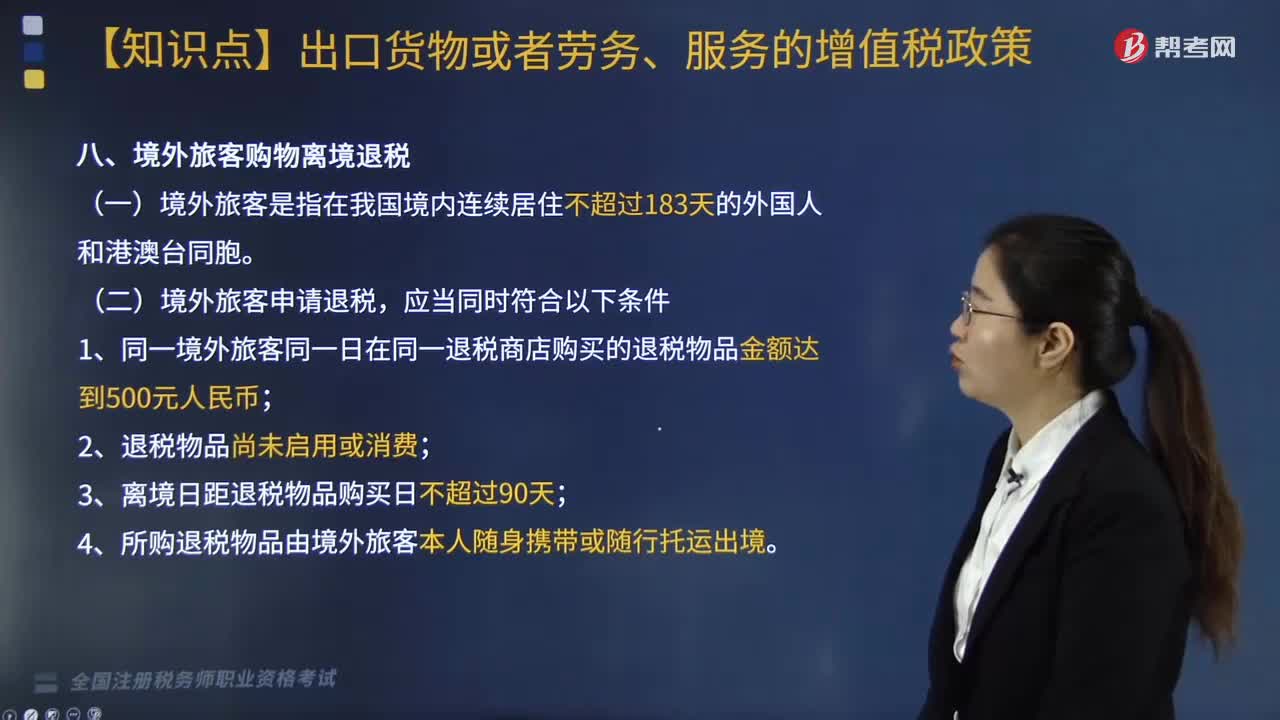

03:54適用增值稅征稅政策的出口貨物勞務(wù)包括哪些?:適用增值稅征稅政策的出口貨物勞務(wù)包括:銷項稅額=(出口貨物離岸價-出口貨物耗用的進料加工保稅進口料件金額)÷(1+適用稅率)×適用稅率,1.同一境外旅客同一日在同一退稅商店購買的退稅物品金額達(dá)到500元人民幣,(三)退稅物品的退稅率(2019年調(diào)整);適用9%稅率的境外旅客購物離境退稅物品,以退稅物品增值稅普通發(fā)票的開具日期為準(zhǔn):應(yīng)退增值稅額=退稅物品銷售發(fā)票含增值稅金額×退稅率。

05:33

05:33關(guān)于單位低價向職工售房是如何規(guī)定的?:按照月度稅率表確定適用稅率和速算扣除數(shù),應(yīng)納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù)。境外繳納稅額抵免的計稅方法:按所得來源國家和地區(qū)的法律應(yīng)繳實繳稅額。應(yīng)繳納個人所得稅=500000×30%-4410=145590(元)。【例題·計算題】假定某中國居民個人2019年5月轉(zhuǎn)讓美國一套私有住房取得420萬元(折合成人民幣。

03:51

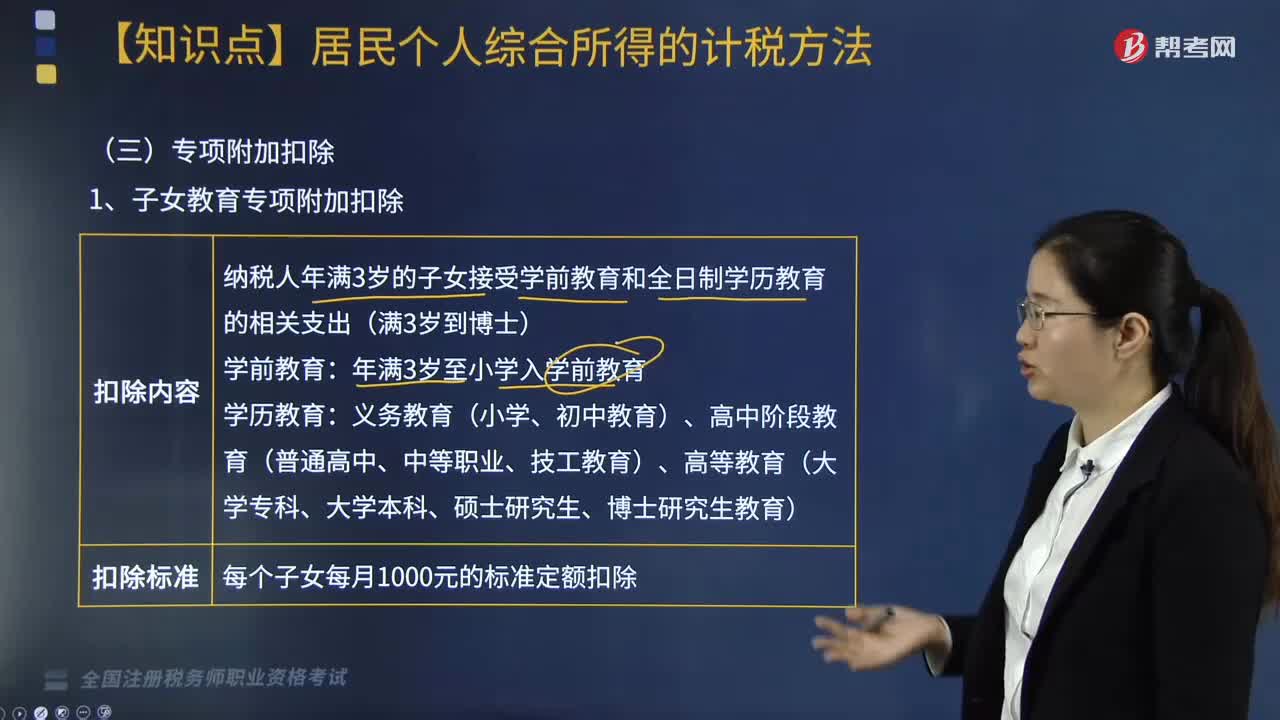

03:51個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括哪些?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括:一、 子女教育專項附加扣除;納稅人年滿3歲的子女接受學(xué)前教育和全日制學(xué)歷教育的相關(guān)支出(滿3歲到博士);每個子女每月1000元的標(biāo)準(zhǔn)定額扣除。應(yīng)留存境外學(xué)校錄取通知書、留學(xué)簽證等相關(guān)教育的證明資料備查,(1)中國境內(nèi)學(xué)歷(學(xué)位)繼續(xù)教育的支出。

02:36

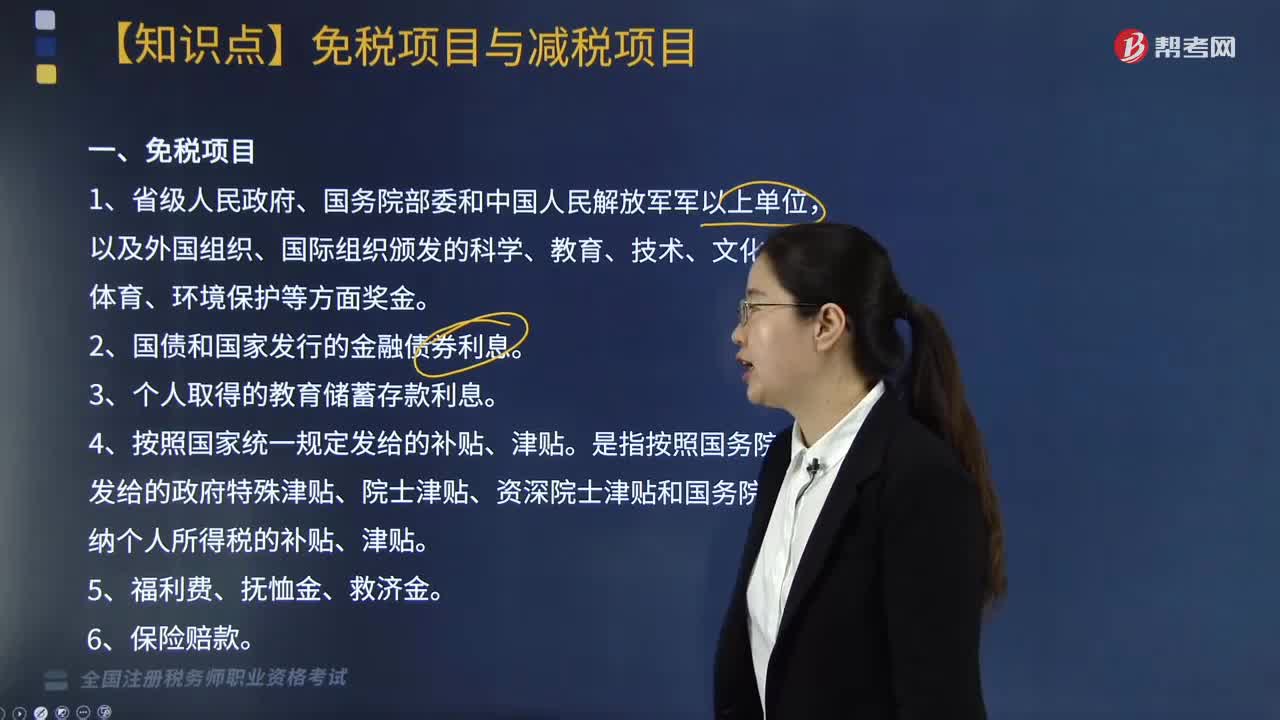

02:36個人所得稅中免稅項目與減稅項目包括哪些?:個人所得稅中免稅項目與減稅項目包括:4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務(wù)院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,另從原任職單位取得的各類補貼、獎金、實物,不屬于個人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補助費“

06:59

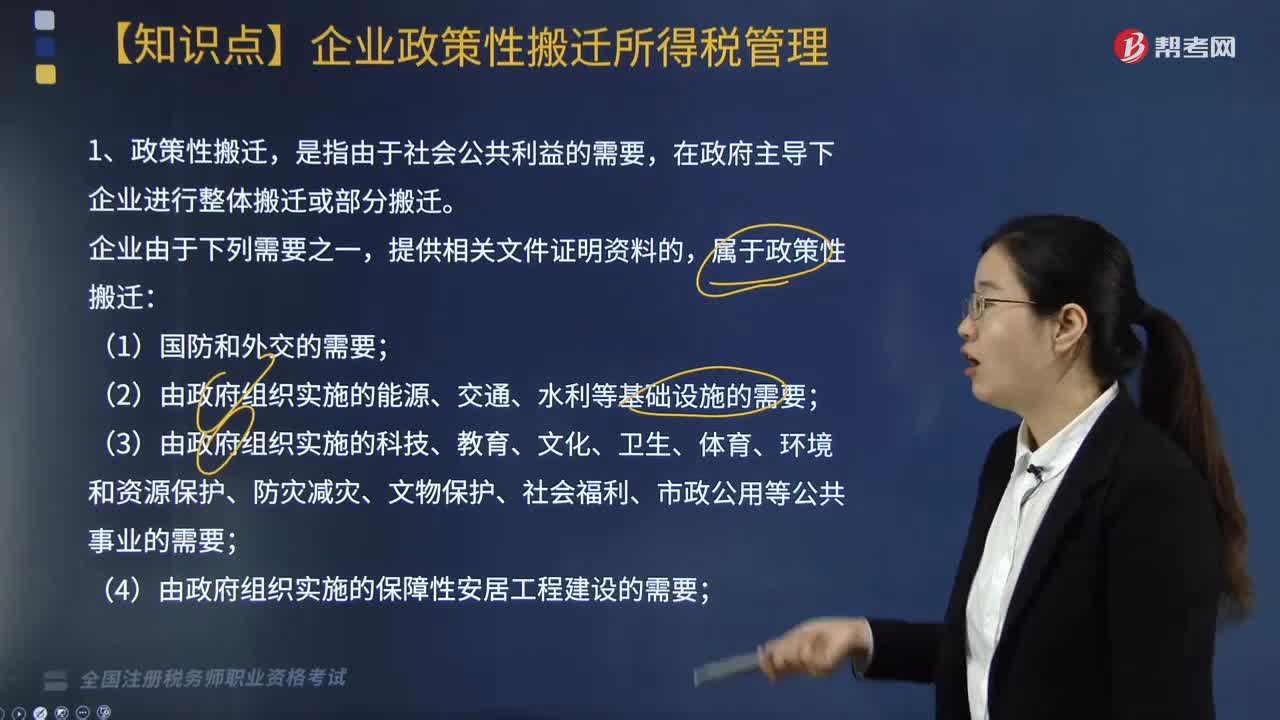

06:59什么是政策性搬遷?企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?:企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?【提示】企業(yè)由于搬遷處置存貨而取得的收入,搬遷支出=搬遷費用支出+搬遷資產(chǎn)處置支出。(1)企業(yè)在搬遷期間發(fā)生的搬遷收入和搬遷支出,對搬遷收入和支出進行匯總清算:(2)搬遷所得為搬遷收入扣除搬遷支出后的余額,企業(yè)應(yīng)進行搬遷清算。②當(dāng)年生產(chǎn)經(jīng)營收入占規(guī)劃搬遷前年度生產(chǎn)經(jīng)營收入50%以上。(5)企業(yè)搬遷收入扣除搬遷支出后為負(fù)數(shù)的,搬遷年度應(yīng)從實際開始搬遷的年度計算。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國稅收法律關(guān)系的主體,2.申請延期申報和延期繳納稅款的權(quán)利。3.依法申請收回多繳的稅款。(1)納稅人超過應(yīng)納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務(wù)機關(guān)賠償。5.納稅人有權(quán)要求稅務(wù)機關(guān)對自己的生產(chǎn)經(jīng)營和財務(wù)狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務(wù)機關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務(wù)。

02:49

02:49企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應(yīng)就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設(shè)立的機構(gòu)、場所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

08:42

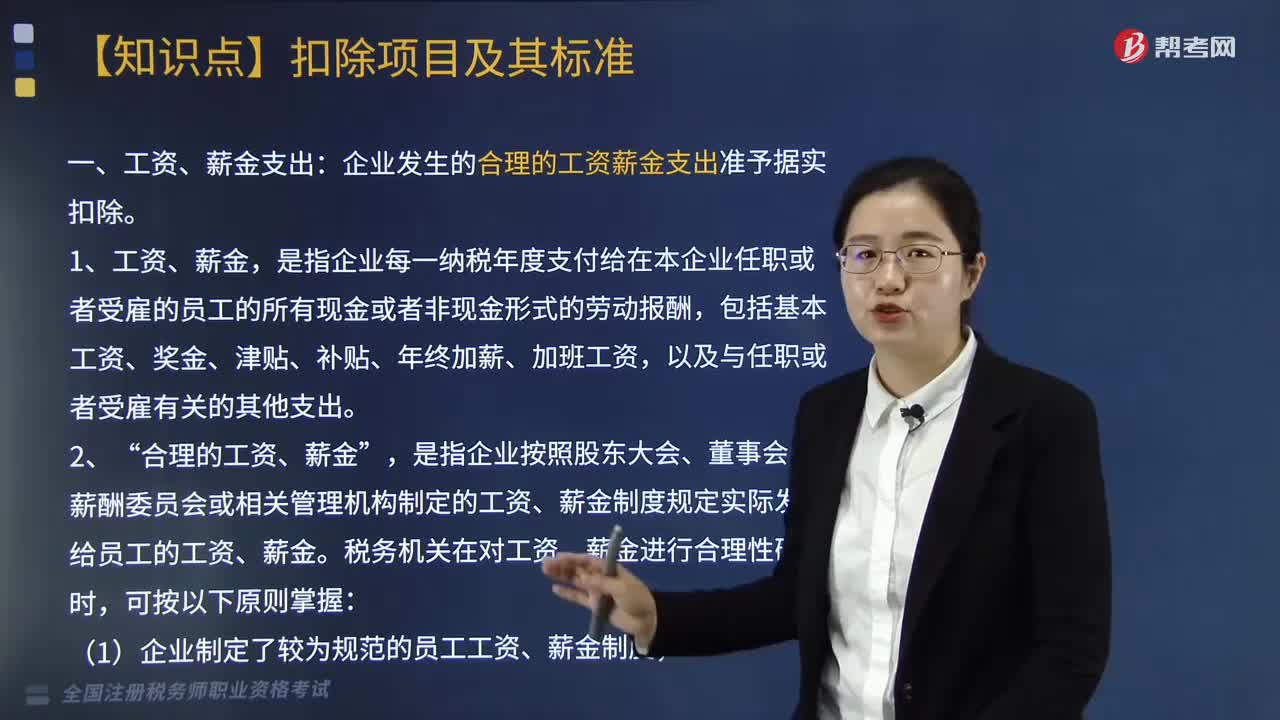

08:42企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準(zhǔn)予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日