-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:51

04:51

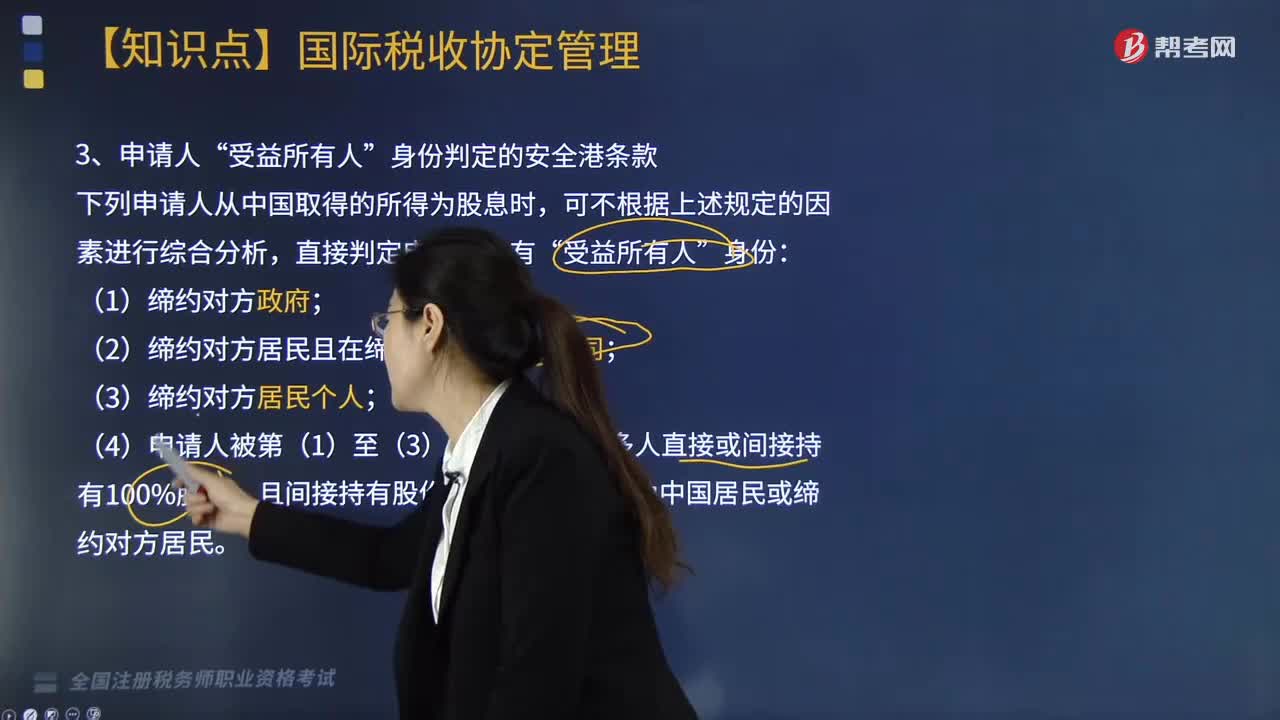

申請人“受益所有人”身份判定的安全港條款有哪些?:【舉例】香港居民B投資內(nèi)地居民并取得股息時,委托投資情況下的受益所有人(2014年24號公告)“是指非居民將自有資金直接委托給境外專業(yè)機構(gòu)用于對居民企業(yè)的股權(quán)、債權(quán)投資,指經(jīng)其所在地國家或地區(qū)政府許可從事證券經(jīng)紀、資產(chǎn)管理、資金以及證券托管等業(yè)務(wù)的金融機構(gòu)。申請認定受益所有人并享受稅收協(xié)定待遇,非居民若已被認定為受益所有人,該非居民取得股息或利息應(yīng)僅在締約國對方征稅的。

05:49

05:49

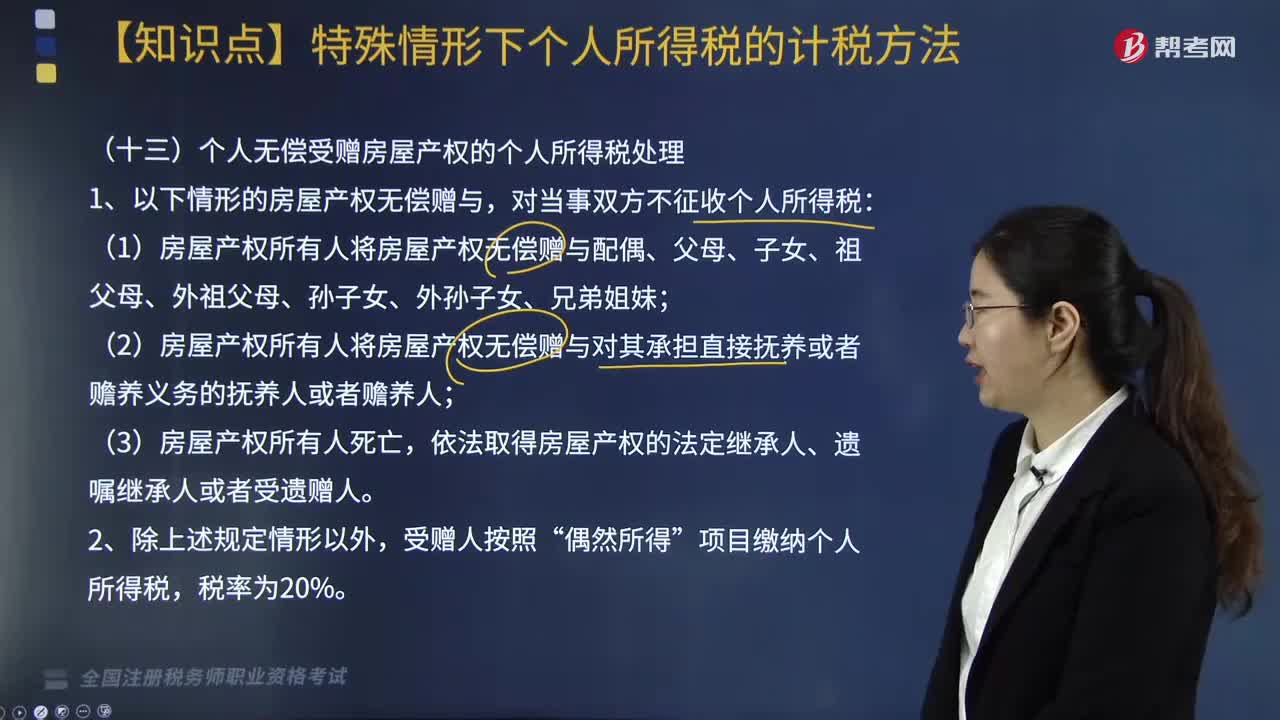

個人無償受贈房屋產(chǎn)權(quán)的個人所得稅應(yīng)如何處理?:個人無償受贈房屋產(chǎn)權(quán)的個人所得稅應(yīng)如何處理?2. 對受贈人無償受贈房屋計征個人所得稅時:應(yīng)納稅所得額=房地產(chǎn)贈與合同上標明的贈與房屋價值-受贈人支付的相關(guān)稅費。應(yīng)納稅所得額=轉(zhuǎn)讓受贈房屋的收入-原捐贈人取得該房屋的實際購置成本-贈與和轉(zhuǎn)讓過程中受贈人支付的相關(guān)稅費。余額按照規(guī)定的稅率繳納個人所得稅,為房屋初次購置全部原值和相關(guān)稅費之和乘以轉(zhuǎn)讓者占房屋所有權(quán)的比例。

02:46

02:46

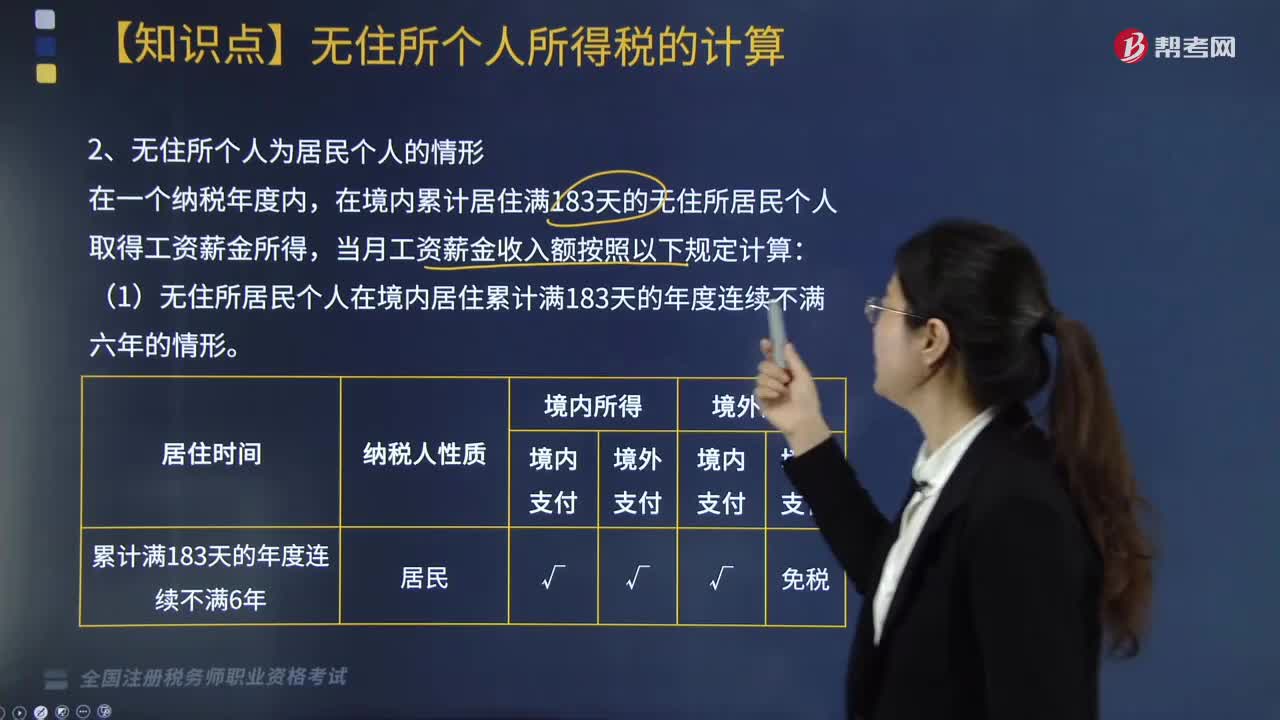

無住所個人為居民個人的情形,如何計算工資薪金收入額?:如何計算工資薪金收入額?在境內(nèi)累計居住滿183天的無住所居民個人取得工資薪金所得,當月工資薪金收入額按照以下規(guī)定計算:(1)無住所居民個人在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的情形。在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的無住所居民個人,除歸屬于境外工作期間且由境外單位或者個人支付的工資薪金所得部分外。

03:27

03:27

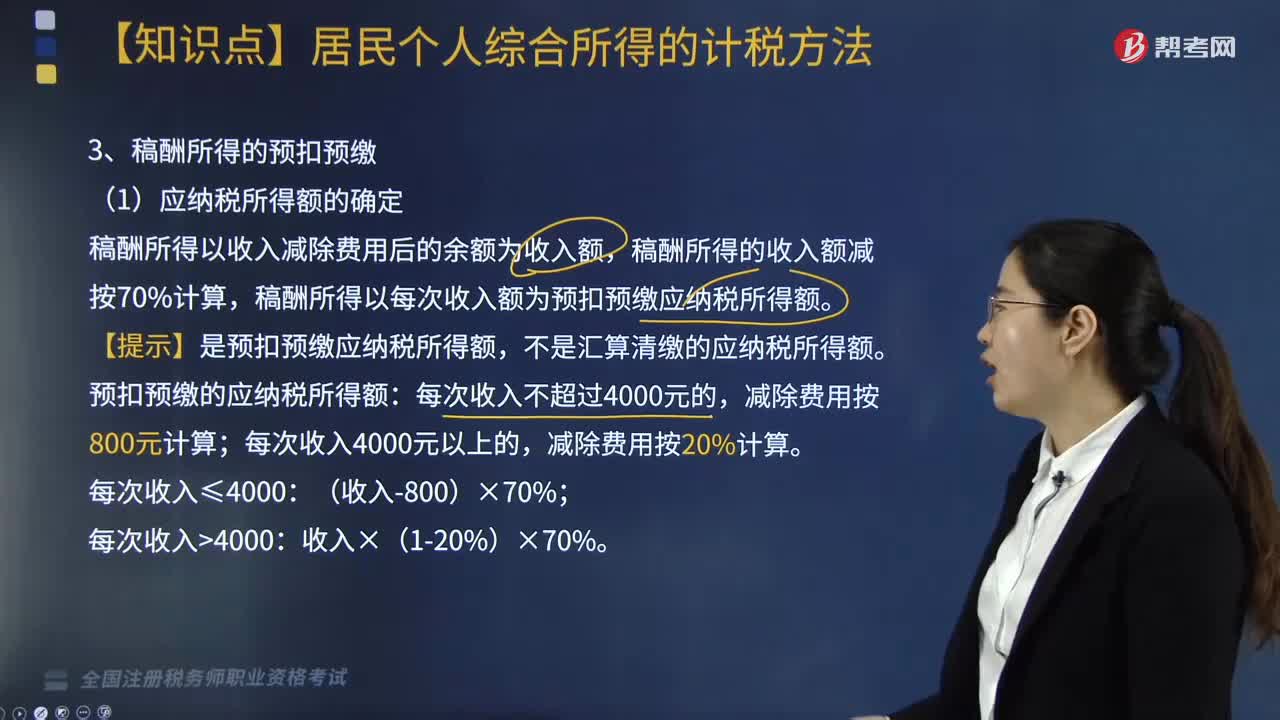

稿酬所得如何進行預(yù)扣預(yù)繳個人所得稅?:稿酬所得如何進行預(yù)扣預(yù)繳個人所得稅?稿酬所得以收入減除費用后的余額為收入額,稿酬所得的收入額減按70%計算。稿酬所得以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額,【提示】是預(yù)扣預(yù)繳應(yīng)納稅所得額。不是匯算清繳的應(yīng)納稅所得額:預(yù)扣預(yù)繳的應(yīng)納稅所得額,(3)稿酬所得應(yīng)預(yù)扣預(yù)繳稅額的計算,稿酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×20%。請計算出版社在支付稿酬時應(yīng)預(yù)扣預(yù)繳的個人所得稅。

02:47

02:47

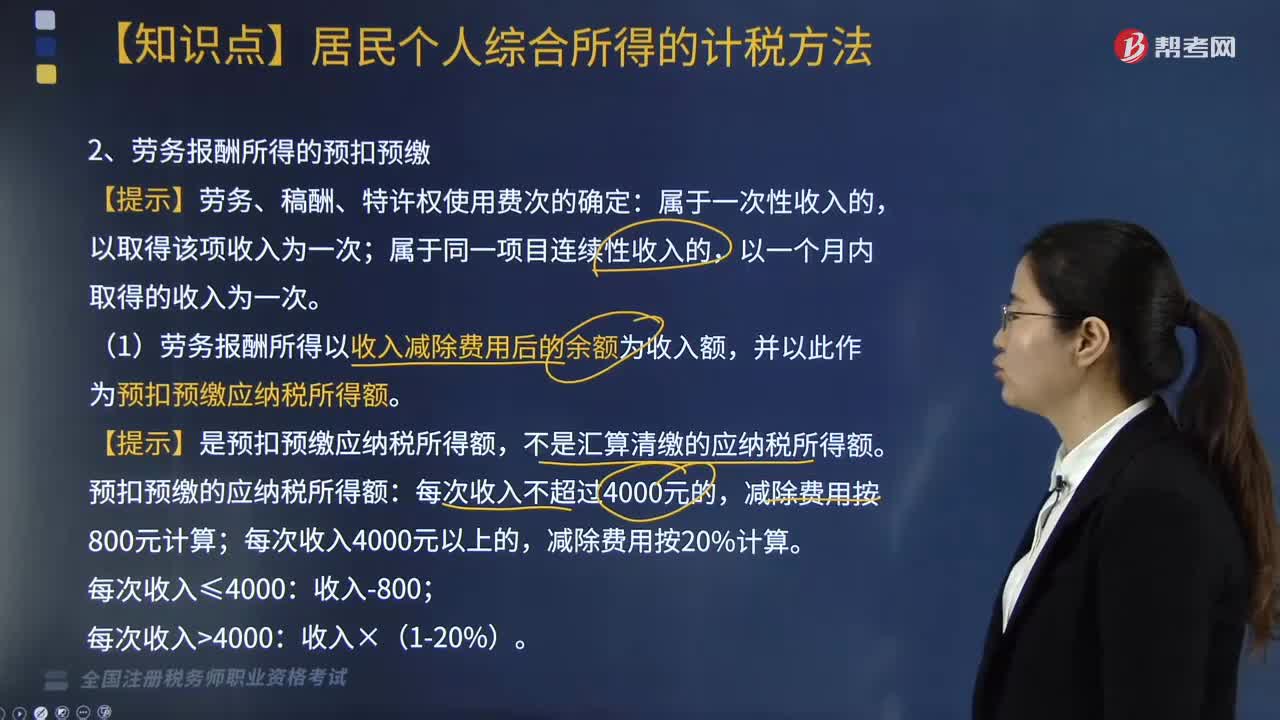

勞務(wù)報酬所得如何預(yù)扣預(yù)繳個人所得稅?:勞務(wù)報酬所得如何預(yù)扣預(yù)繳個人所得稅?扣繳義務(wù)人向居民個人支付勞務(wù)報酬所得時,應(yīng)當按照以下方法按次或者按月預(yù)扣預(yù)繳稅款:【提示】勞務(wù)、稿酬、特許權(quán)使用費次的確定:(1)勞務(wù)報酬所得以收入減除費用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。【提示】是預(yù)扣預(yù)繳應(yīng)納稅所得額,不是匯算清繳的應(yīng)納稅所得額。預(yù)扣預(yù)繳的應(yīng)納稅所得額:減除費用按20%計算。不同于匯算清繳的稅率。

04:26

04:26

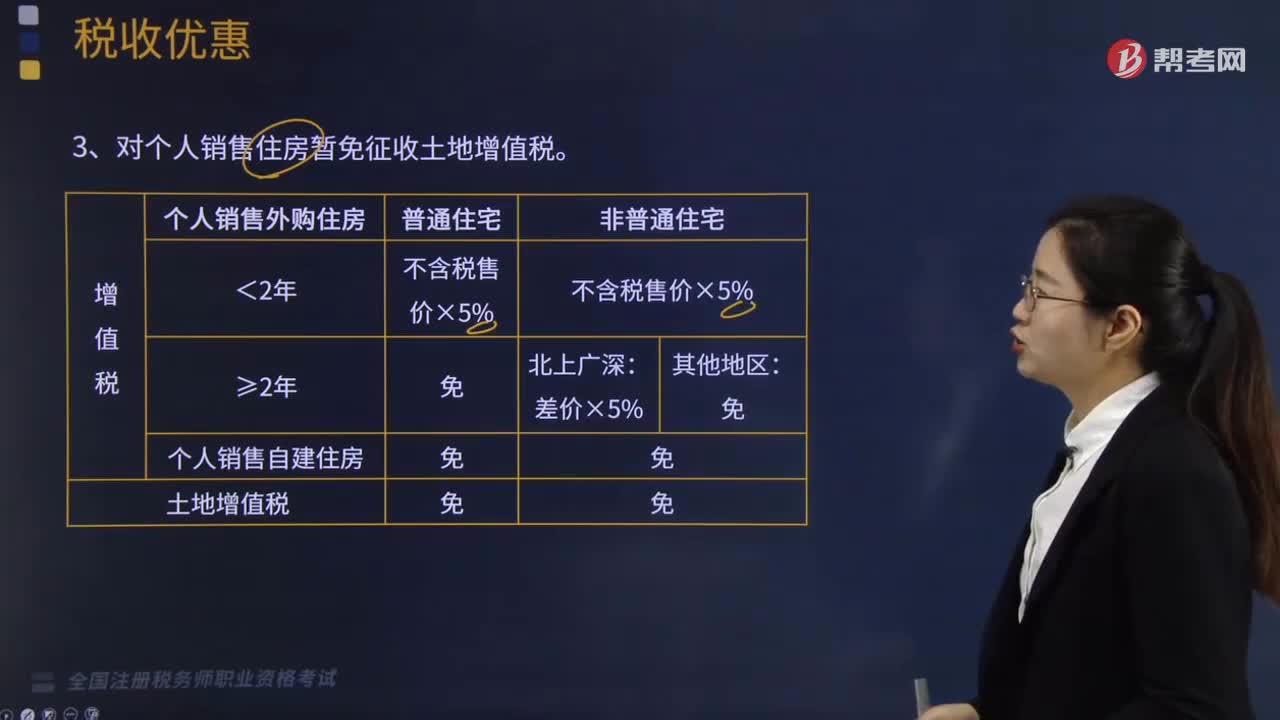

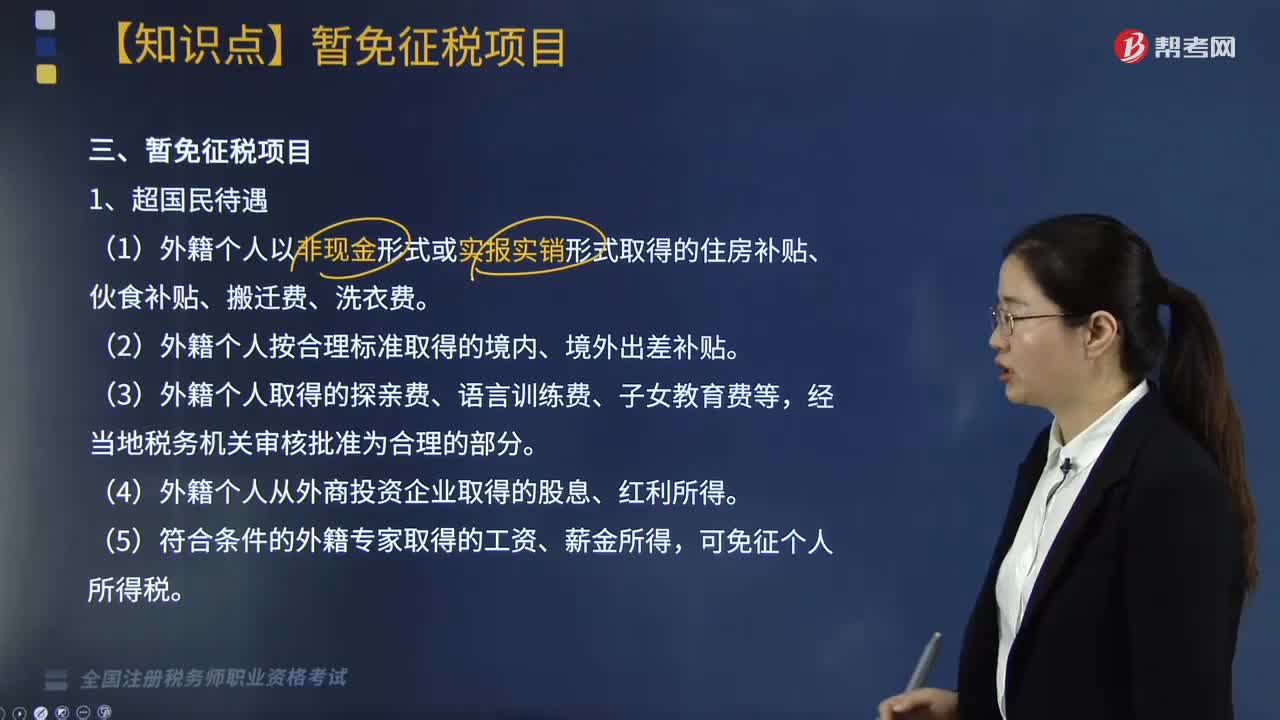

個人所得稅的暫免征稅項目有哪些?:個人所得稅的暫免征稅項目有哪些?對下列所得暫免征收個人所得稅:(1)外籍個人以非現(xiàn)金形式或?qū)崍髮嶄N形式取得的住房補貼、伙食補貼、搬遷費、洗衣費。(4)外籍個人從外商投資企業(yè)取得的股息、紅利所得,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅,全額征收個人所得稅,視同離休、退休工資免征個人所得稅。

04:56

04:56

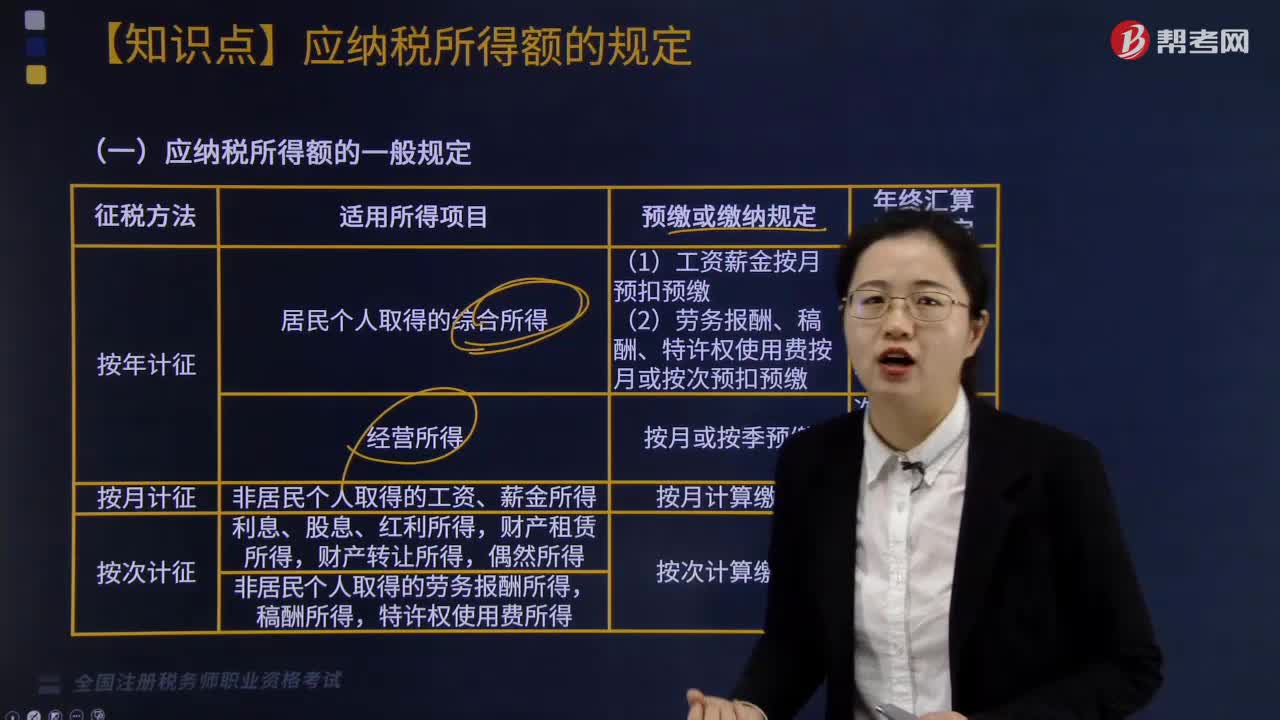

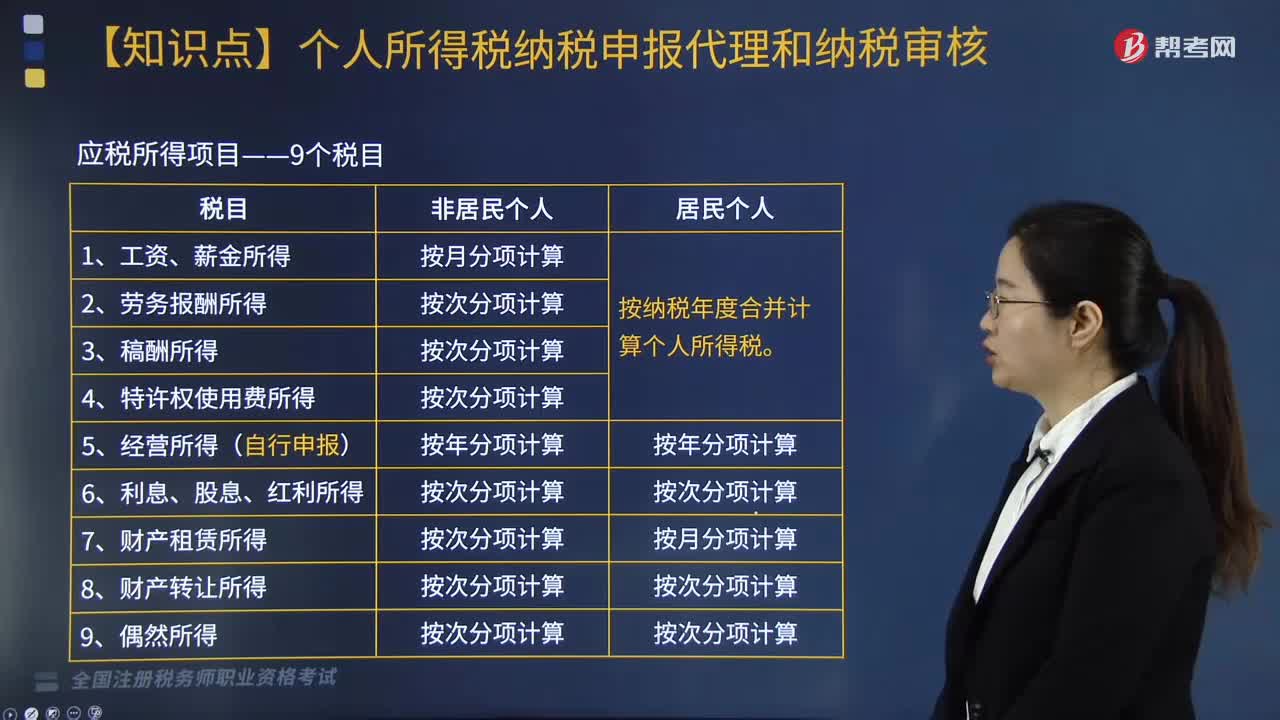

個人所得稅居民個人綜合所得如何計算?:個人所得稅居民個人綜合所得如何計算?由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;應(yīng)當在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。綜合所得=納稅年度的綜合收入額-基本費用60000元-專項扣除-專項附加扣除-其他扣除,專項扣除、專項附加扣除和依法確定的其他扣除;以居民個人一個納稅年度的應(yīng)納稅所得額為限額,一個納稅年度扣除不完的。勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得。

05:44

05:44

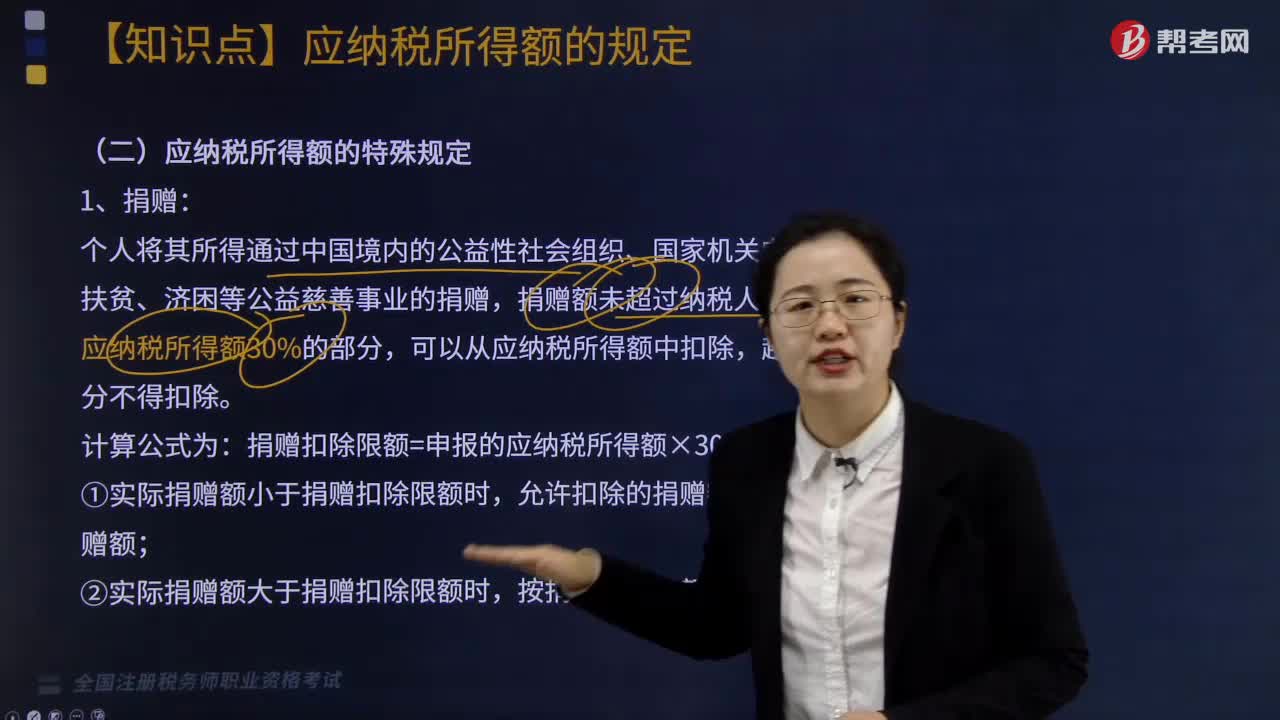

個人所得稅關(guān)于應(yīng)納稅所得額的確定是怎樣的?:個人所得稅的應(yīng)納稅所得額是指個人超過個人所得稅起征點的部分,應(yīng)納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額;實物應(yīng)當按照所取得的憑證上注明的價格計算應(yīng)納稅所得額,(二)應(yīng)納稅所得額的特殊規(guī)定。捐贈額未超過納稅人申報的應(yīng)納稅所得額30%的部分。可從其應(yīng)納稅所得額中扣除,對其公益性捐贈支出未超過其申報的應(yīng)納稅所得額30%的部分,準予從其應(yīng)納稅所得額中扣除,準予在稅前的所得額中全額扣除。

01:56

01:56

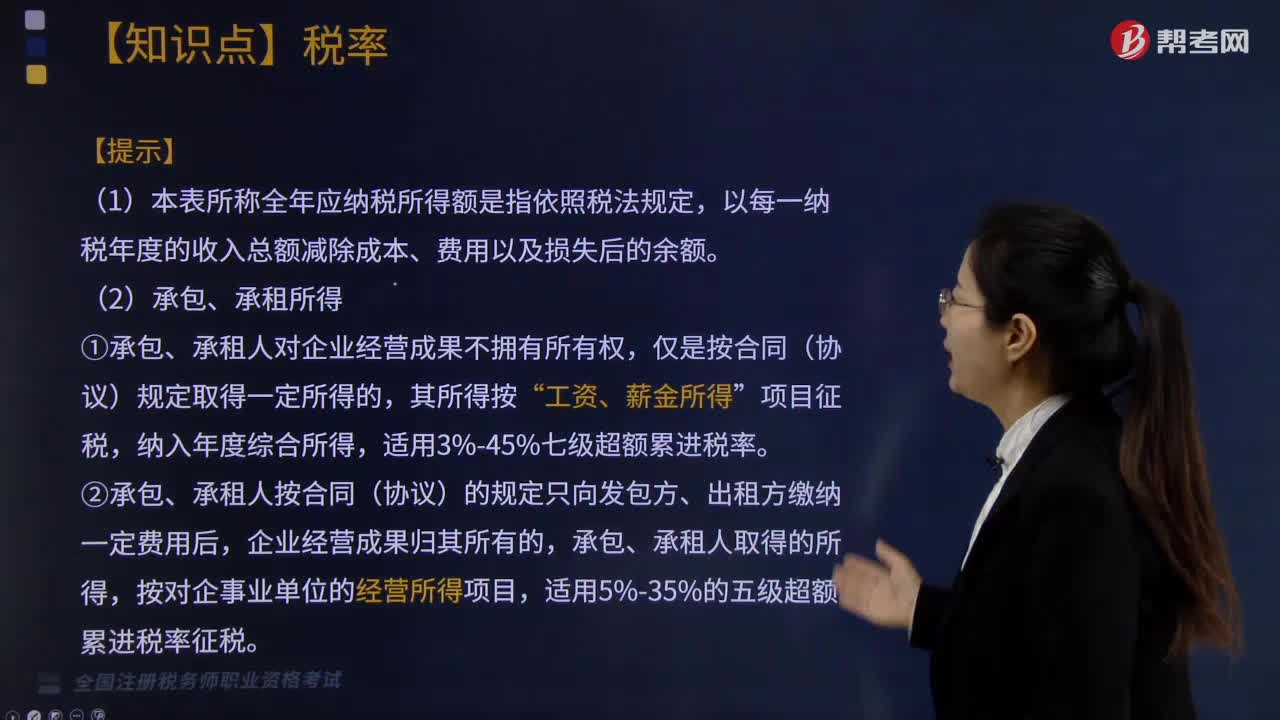

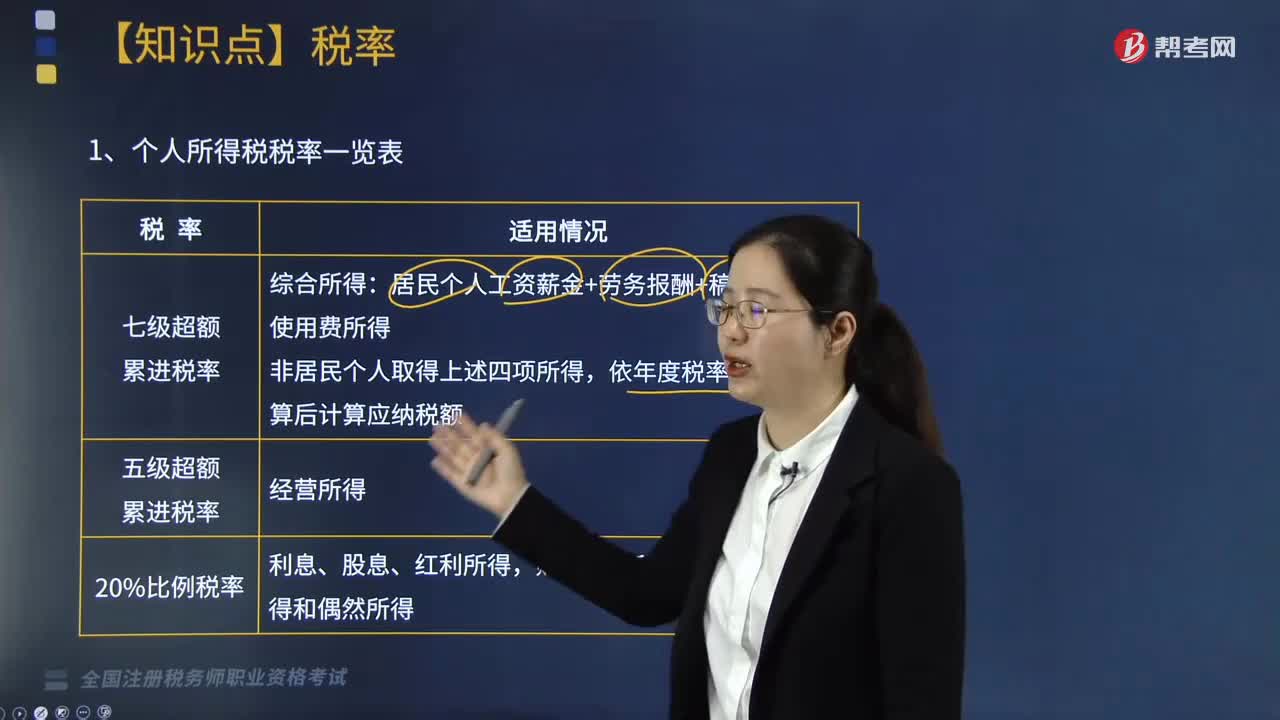

什么是個人所得稅稅率表?適用稅率又有哪些?:什么是個人所得稅稅率表?個人所得稅率是個人所得稅稅額與應(yīng)納稅所得額之間的比例。個人所得稅率是由國家相應(yīng)的法律法規(guī)規(guī)定的,繳納個人所得稅是收入達到繳納標準的公民應(yīng)盡的義務(wù)。居民個人工資薪金+勞務(wù)報酬+稿酬+特許權(quán)使用費所得;依年度稅率表按月?lián)Q算后計算應(yīng)納稅額。五級超額累進稅率適用情況:適用5%~35%的五級超額累進稅率征收個人所得稅的有( )。B. 合伙企業(yè)個人投資者的生產(chǎn)經(jīng)營所得。

05:36

05:36

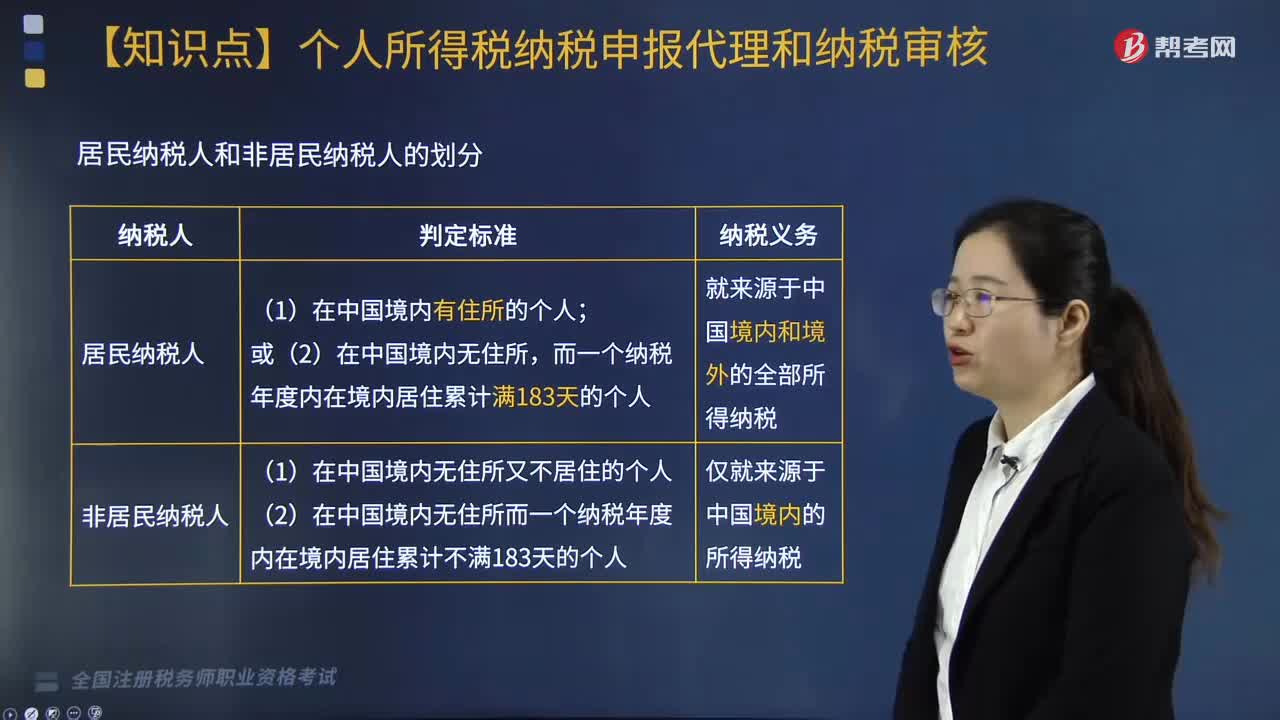

個人所得稅所得來源如何確定?:(1)個人取得歸屬于中國境內(nèi)工作期間的工資薪金所得為來源于境內(nèi)的工資、薪金所得,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當期公歷天數(shù)的比例計算確定來源于境內(nèi)、境外工資薪金所得的收入額。(2)無住所個人取得的數(shù)月獎金或者股權(quán)激勵所得按照相關(guān)規(guī)定確定所得來源地的,無住所個人在境內(nèi)履職或者執(zhí)行職務(wù)時收到的數(shù)月獎金或者股權(quán)激勵所得。無住所個人停止在境內(nèi)履約或者執(zhí)行職務(wù)離境后收到的數(shù)月獎金或者股權(quán)激勵所得。

07:00

07:00

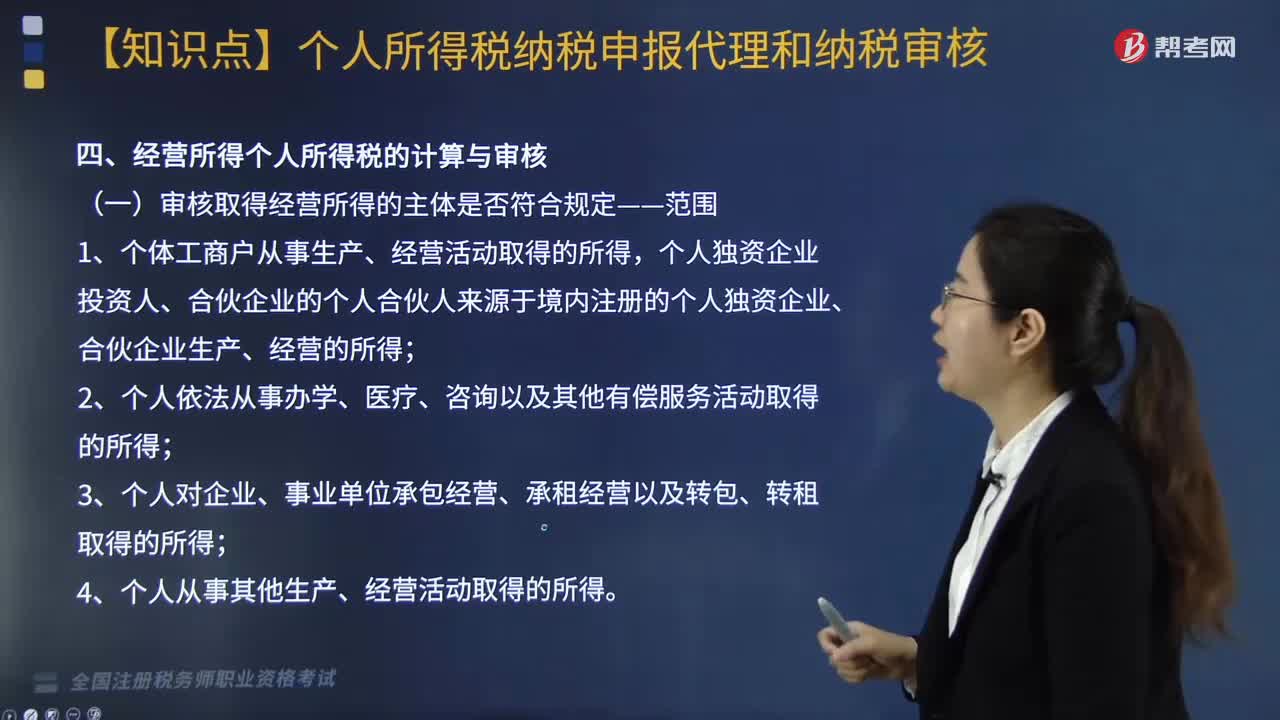

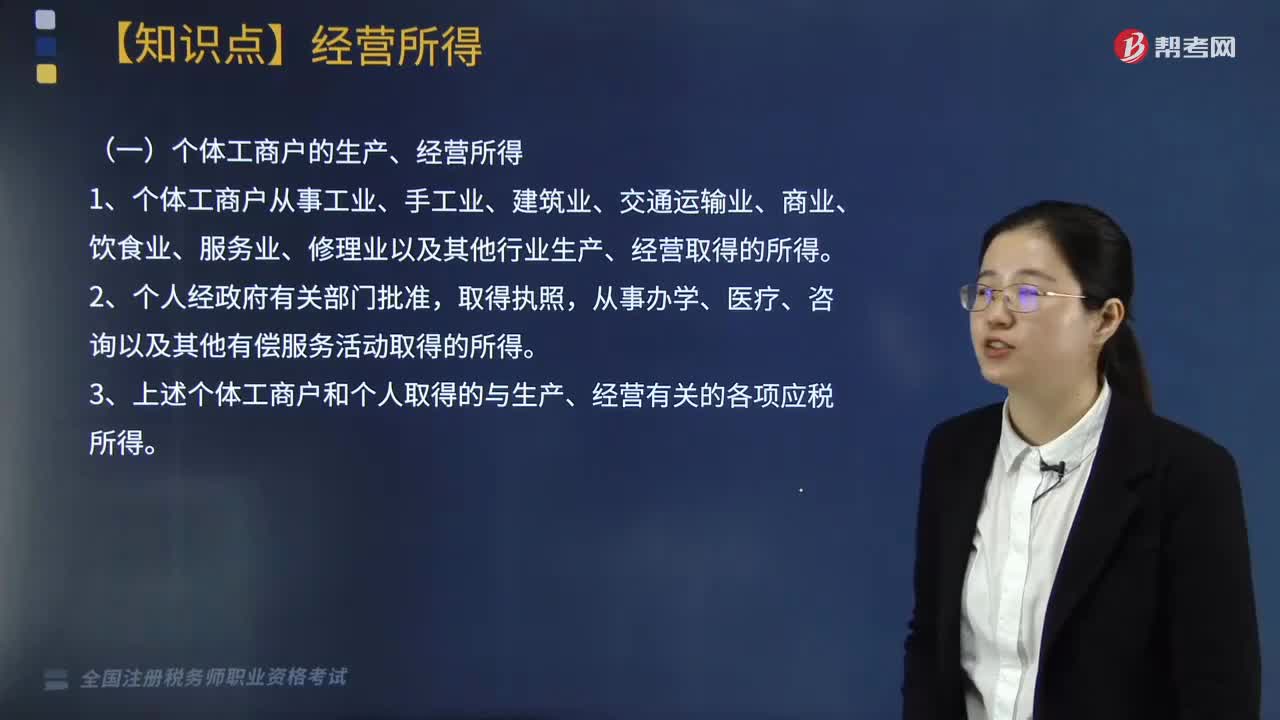

個人所得稅中什么是經(jīng)營所得?:個人所得稅中什么是經(jīng)營所得?個人所得稅法規(guī)定的各項個人所得中個體工商戶的生產(chǎn)、經(jīng)營所得,3. 上述個體工商戶和個人取得的與生產(chǎn)、經(jīng)營有關(guān)的各項應(yīng)稅所得。4. 其他個人從事個體工商業(yè)生產(chǎn)、經(jīng)營取得的所得:同時對進入各類市場銷售自產(chǎn)農(nóng)產(chǎn)品的農(nóng)民取得的所得暫不征收個人所得稅“應(yīng)與其他行業(yè)的生產(chǎn)、經(jīng)營所得合并計征個人所得稅“應(yīng)就其全部所得計征個人所得稅,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取。

05:15

05:15

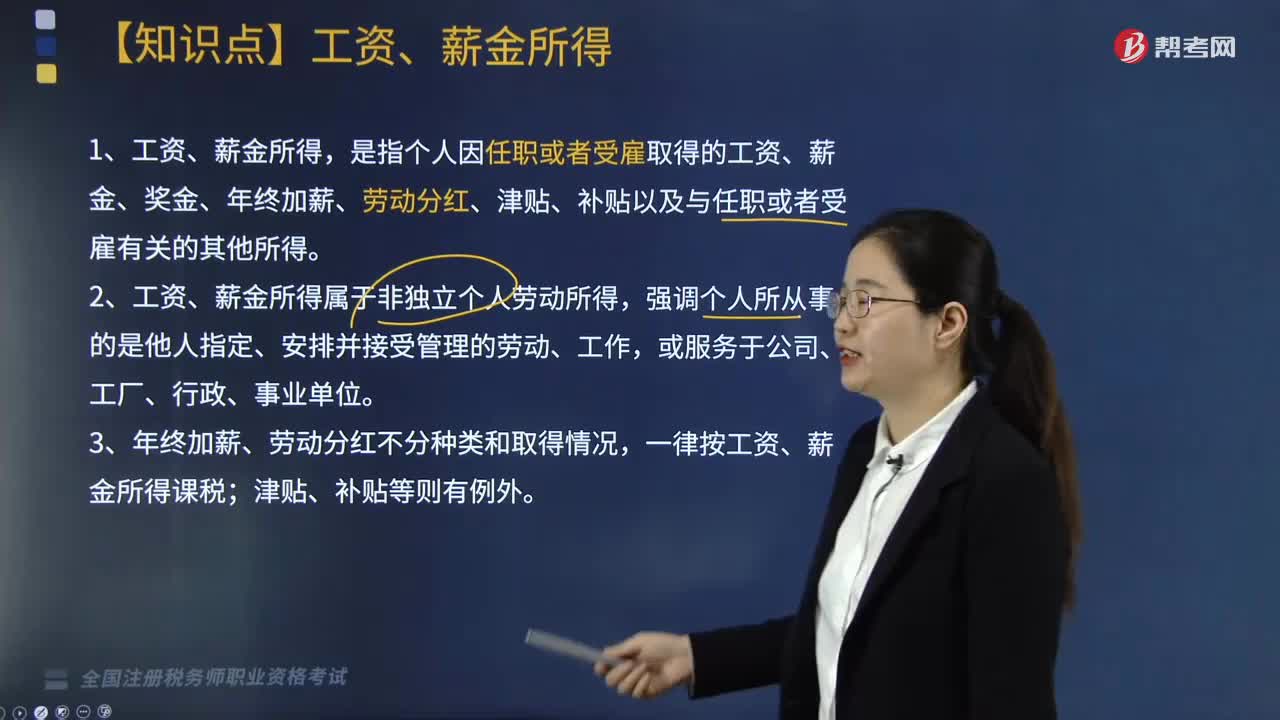

個人所得稅中工資、薪金所得是指什么?:個人所得稅中工資、薪金所得是指什么?是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關(guān)的其他所得。1. 工資、薪金所得屬于非獨立個人勞動所得,一律按工資、薪金所得課稅;(2)執(zhí)行公務(wù)員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;單位以誤餐補助名義發(fā)給職工的補助、津貼不包括在內(nèi)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日