稅務師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:58

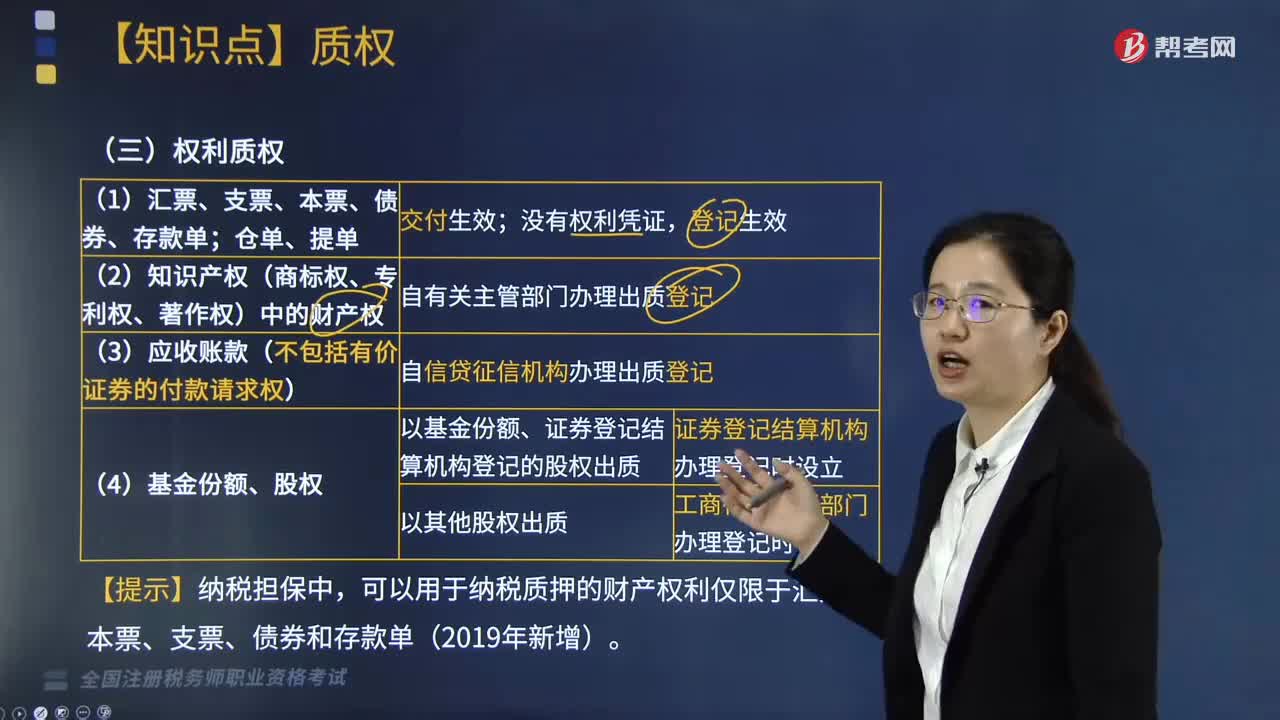

03:58權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?:權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?

08:17

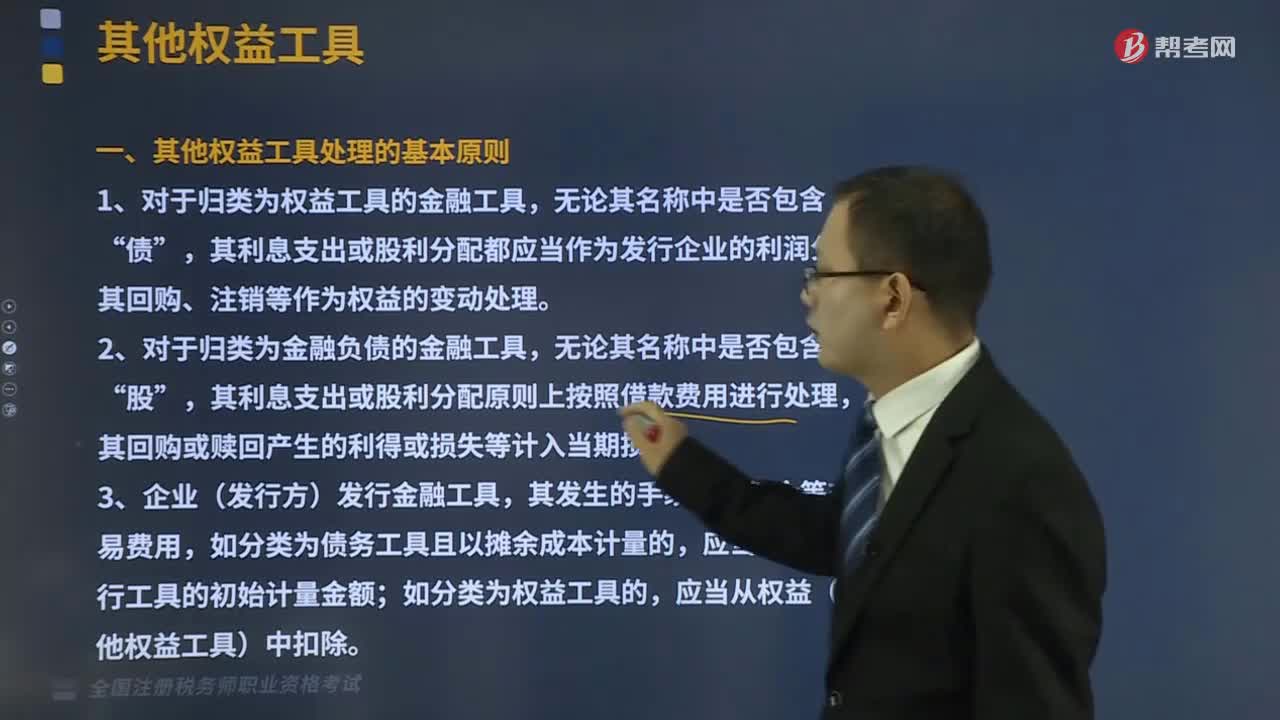

08:17其他權(quán)益工具具體包括哪些內(nèi)容?:其他權(quán)益工具具體包括哪些內(nèi)容?

05:14

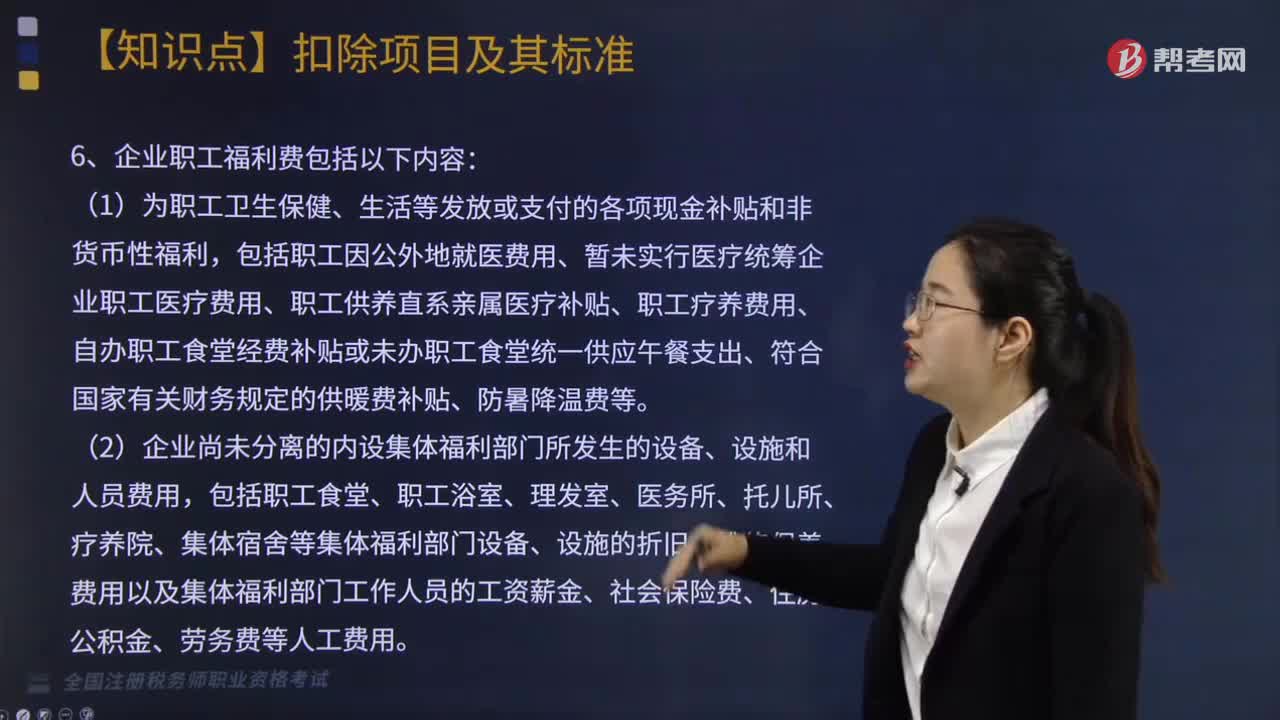

05:14職工福利費、職工工會經(jīng)費和職工教育經(jīng)費的開支范圍都有哪些?:職工福利費、職工工會經(jīng)費和職工教育經(jīng)費的開支范圍都有哪些?

03:42

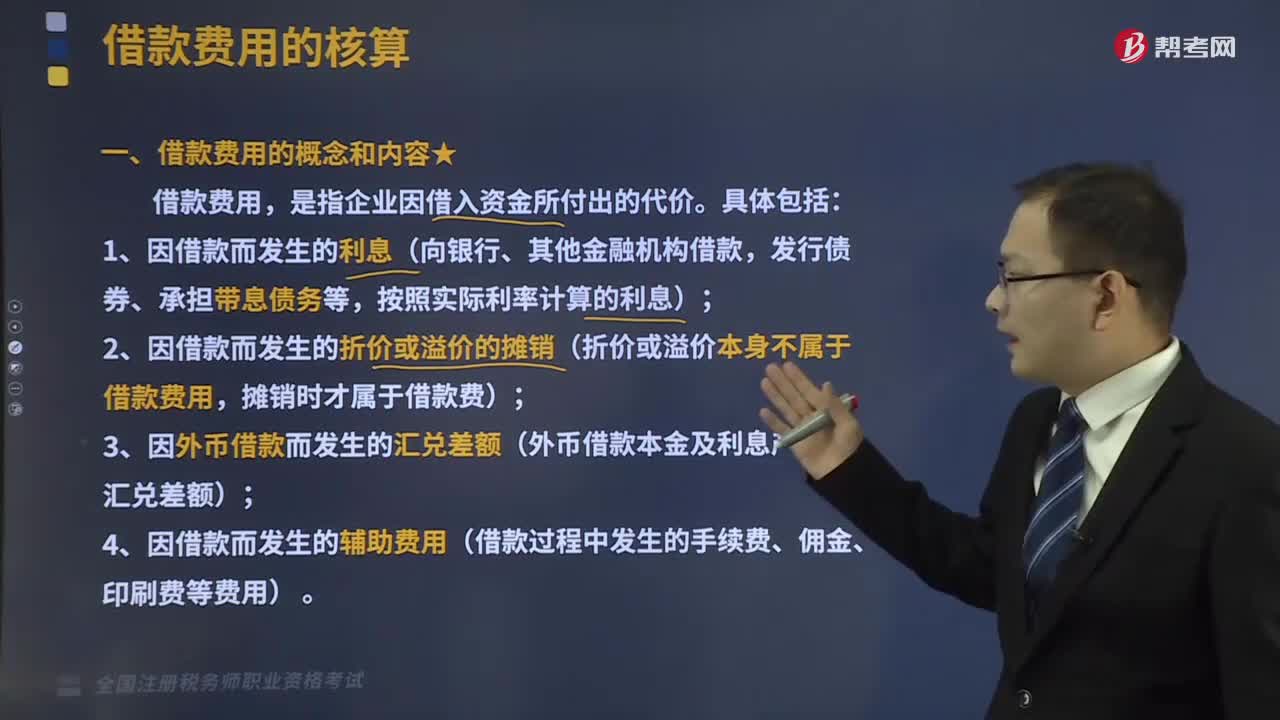

03:42借款費用包括哪些內(nèi)容?:借款費用包括哪些內(nèi)容?(2)因借款而發(fā)生的折價或溢價的攤銷(折價或溢價本身不屬于借款費用,(3)因外幣借款而發(fā)生的匯兌差額(外幣借款本金及利息產(chǎn)生的匯兌差額);(4)因借款而發(fā)生的輔助費用(借款過程中發(fā)生的手續(xù)費、傭金、印刷費等費用)。【鏈接】企業(yè)發(fā)行權(quán)益工具而發(fā)生的權(quán)益性融資費用,應當沖減發(fā)行權(quán)益工具的溢價收入(資本公積——股本溢價),【例題?單選題】企業(yè)發(fā)生的下列各項融資費用中。

03:11

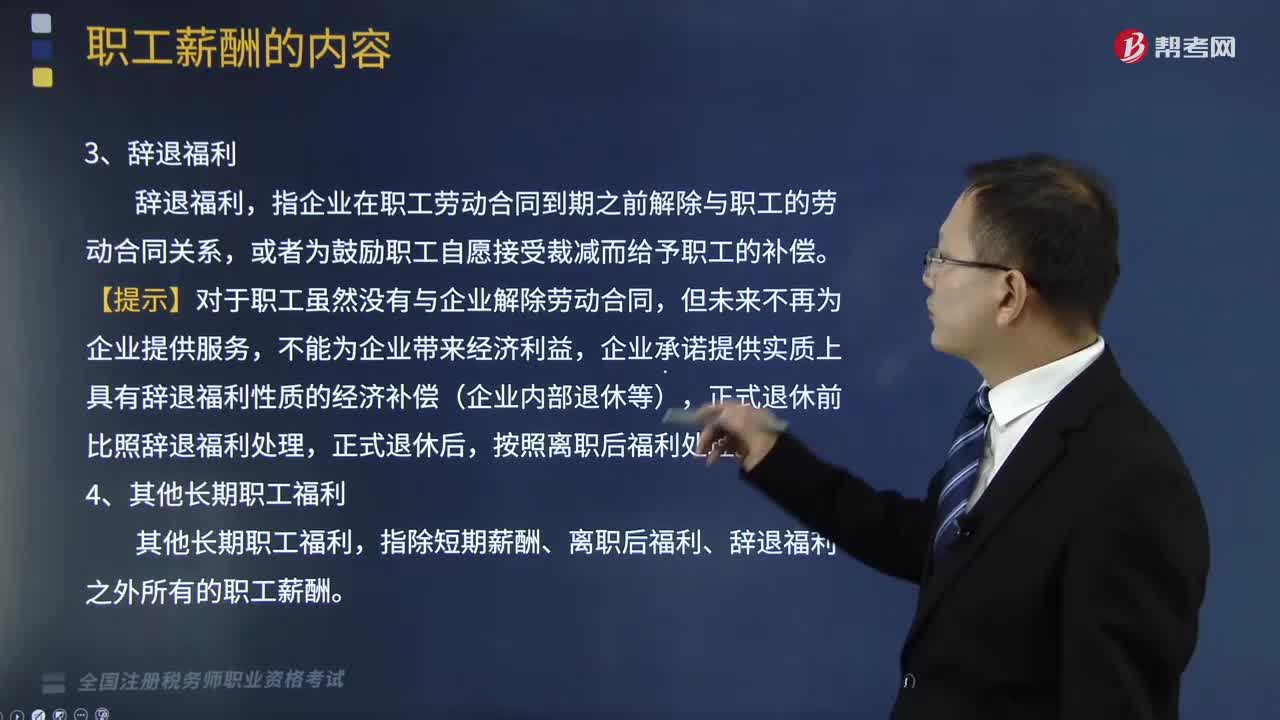

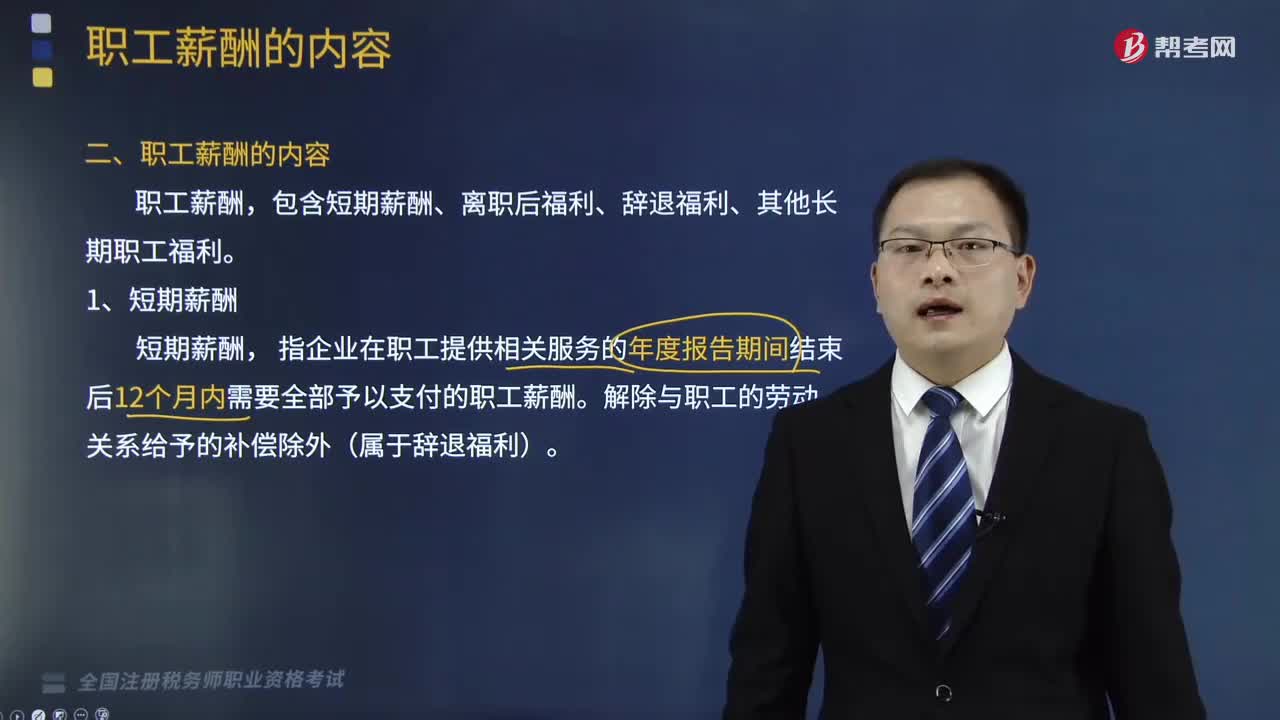

03:11職工薪酬包括哪些內(nèi)容?:包含短期薪酬、離職后福利、辭退福利、其他長期職工福利。指企業(yè)為獲得職工提供的服務而在職工退休或與企業(yè)解除勞動關(guān)系后,企業(yè)承諾提供實質(zhì)上具有辭退福利性質(zhì)的經(jīng)濟補償(企業(yè)內(nèi)部退休等),指除短期薪酬、離職后福利、辭退福利之外所有的職工薪酬。A.將自產(chǎn)產(chǎn)品發(fā)放給職工作為福利”B.交納代扣的職工個人所得稅,C.為職工繳納的養(yǎng)老保險金“通過應付職工薪酬科目核算,應由在建工程負擔的職工薪酬“應付職工薪酬。

01:29

01:29短期薪酬包括哪些內(nèi)容?:是指企業(yè)為獲得職工提供的服務或解除勞動關(guān)系而給予的各種形式的報酬或補償。職工薪酬,包含短期薪酬、離職后福利、辭退福利、其他長期職工福利。指企業(yè)在職工提供相關(guān)服務的年度報告期間結(jié)束后12個月內(nèi)需要全部予以支付的職工薪酬。解除與職工的勞動關(guān)系給予的補償除外(屬于辭退福利)。(1)職工工資、獎金、津貼和補貼,職工福利費(包括非貨幣性福利);【提示】養(yǎng)老保險和失業(yè)保險作為離職后福利。

02:22

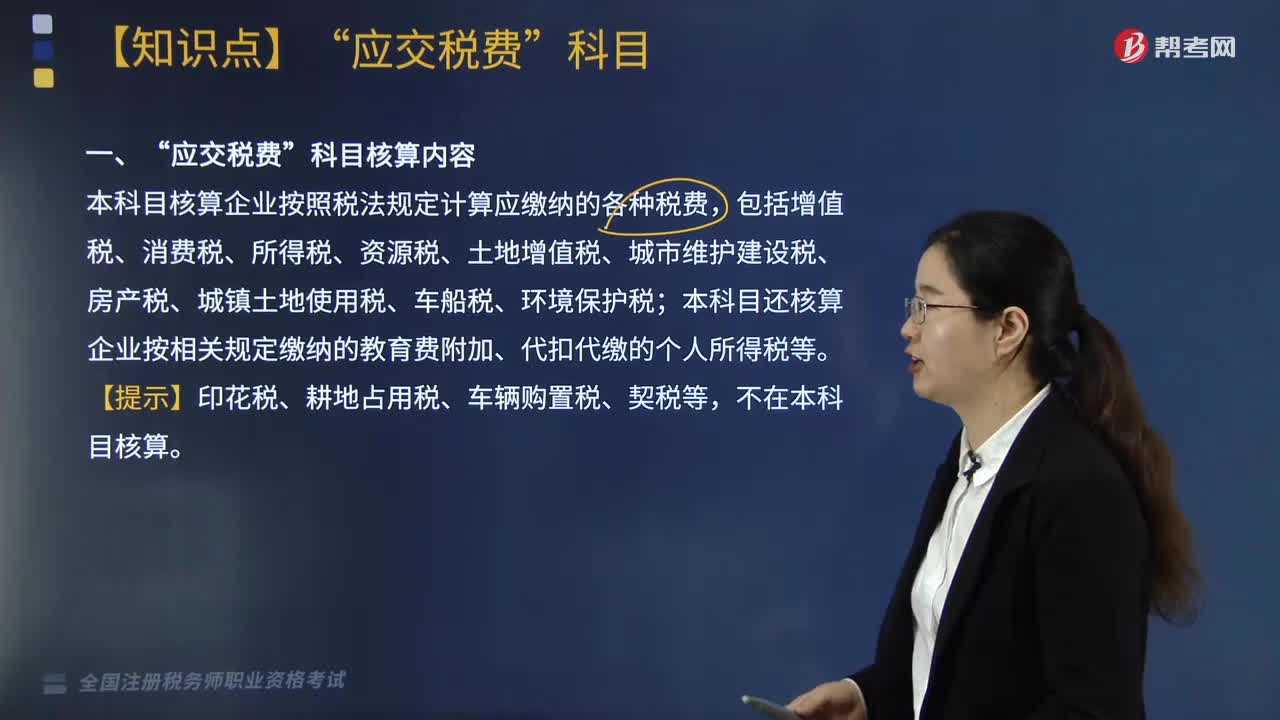

02:22“應交稅費”科目核算內(nèi)容包括哪些?:應交稅費?主要是指應按照稅法規(guī)定繳納的各種稅費“本科目核算企業(yè)按照稅法規(guī)定計算應繳納的各種稅費,包括增值稅、消費稅、所得稅、資源稅、土地增值稅、城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、環(huán)境保護稅:本科目還核算企業(yè)按相關(guān)規(guī)定繳納的教育費附加、代扣代繳的個人所得稅等,【提示】印花稅、耕地占用稅、車輛購置稅、契稅等;增值稅一般納稅人應當在,應交稅費,應交增值稅”未交增值稅“預交增值稅”

05:38

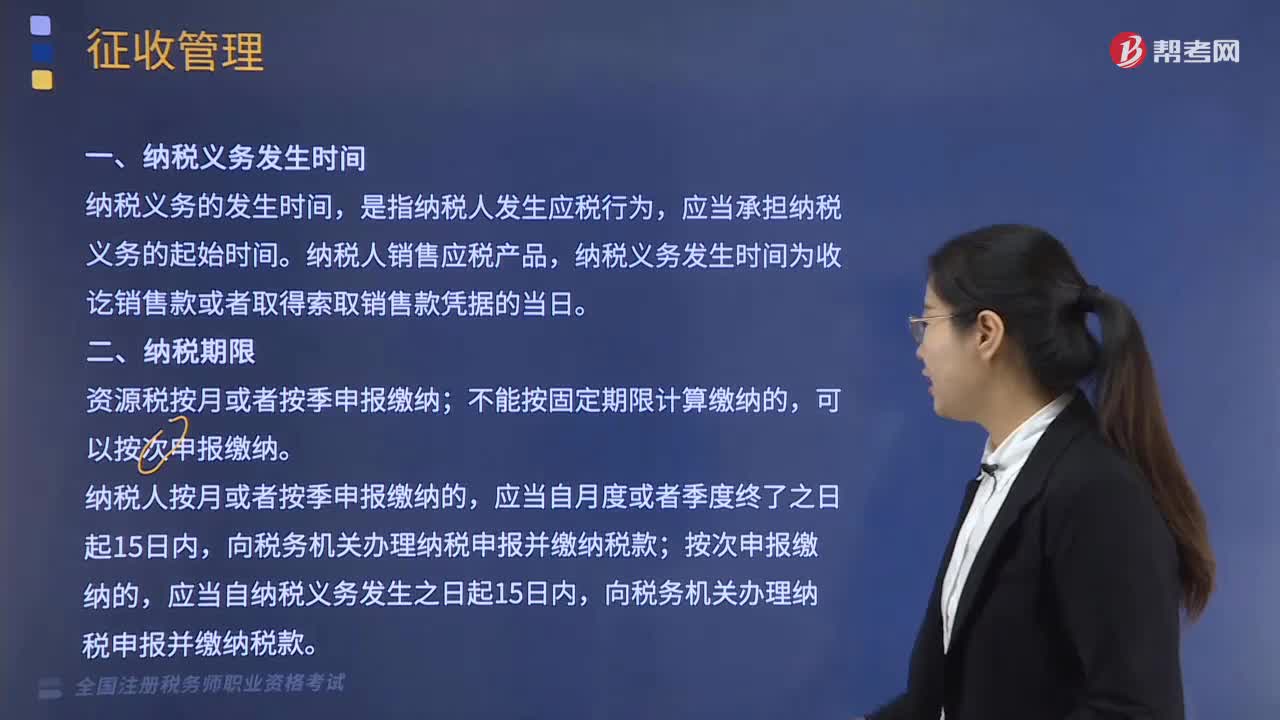

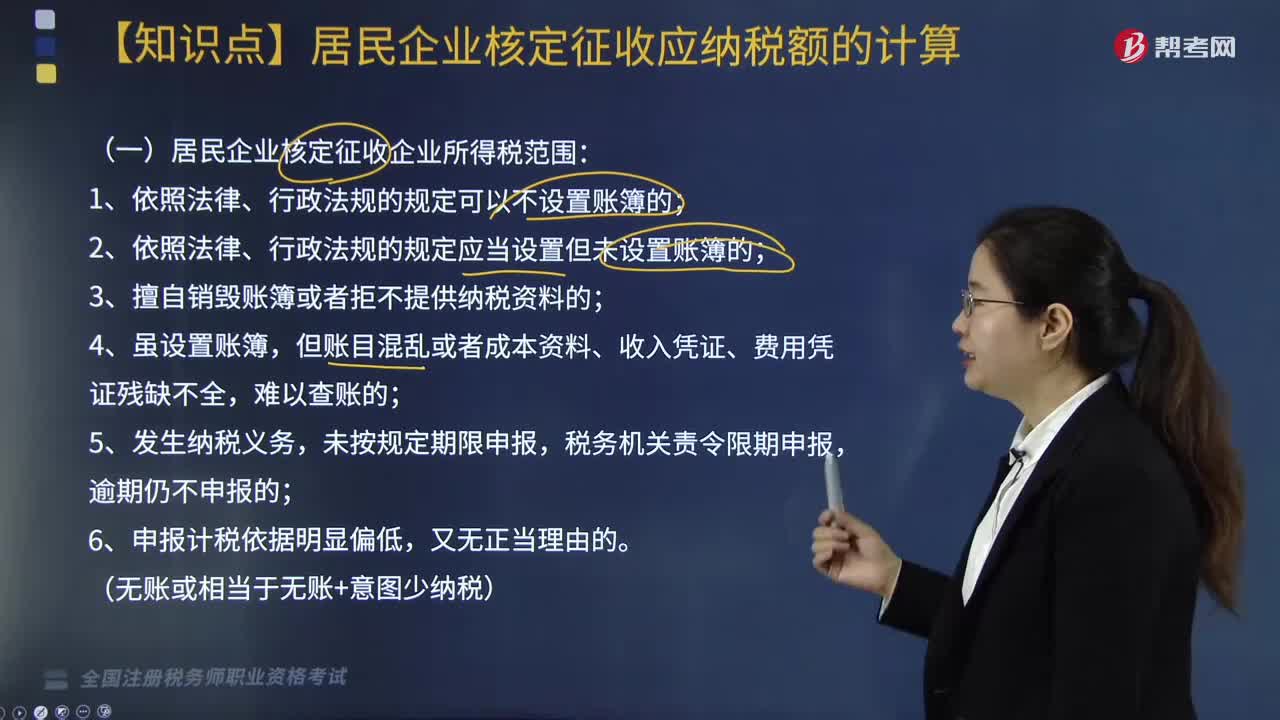

05:38居民企業(yè)核定征收應納稅額包括哪些內(nèi)容?:居民企業(yè)核定征收應納稅額包括哪些內(nèi)容?(一)居民企業(yè)核定征收企業(yè)所得稅范圍:1. 享受優(yōu)惠政策的企業(yè)(不包括僅享受前述免稅收入的企業(yè)、符合條件的小型微利企業(yè));(1)能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;(2)能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的。能計算和推定納稅人收入總額或成本費用總額的。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國稅收法律關(guān)系的主體,2.申請延期申報和延期繳納稅款的權(quán)利。3.依法申請收回多繳的稅款。(1)納稅人超過應納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務機關(guān)賠償。5.納稅人有權(quán)要求稅務機關(guān)對自己的生產(chǎn)經(jīng)營和財務狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務機關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務。

02:49

02:49企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應當就其所設機構(gòu)、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設機構(gòu)、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設立的機構(gòu)、場所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

17:54

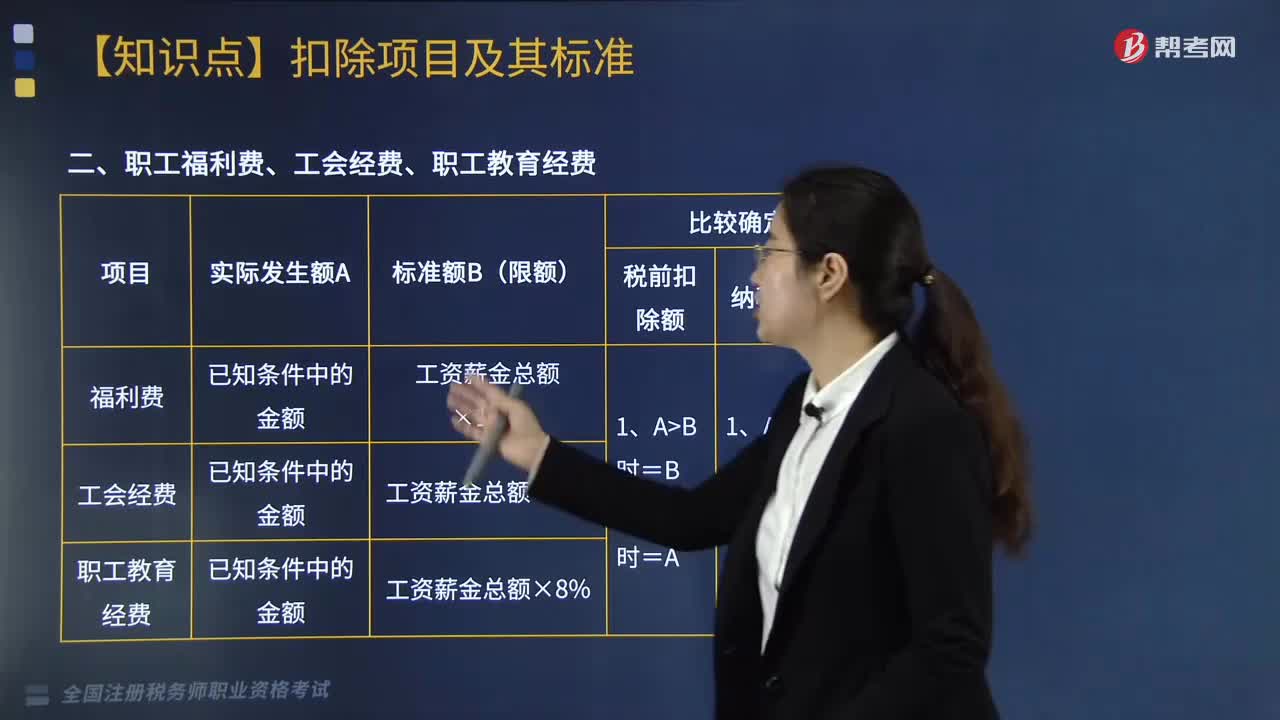

17:54企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?:企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?企業(yè)發(fā)生的職工福利費、工會經(jīng)費、職工教育經(jīng)費按標準扣除,企業(yè)職工教育經(jīng)費中的職工培訓費可以全額稅前扣除。員工實際發(fā)生的職工教育經(jīng)費支出不得計入核電廠操縱員培養(yǎng)費直接扣除。職工福利費應調(diào)增應納稅所得額()萬元。準予計入企業(yè)工資薪金總額的基數(shù),職工福利費扣除限額=1021.6×14%=143.02(萬元)。

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務相對人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日