-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:48

00:48

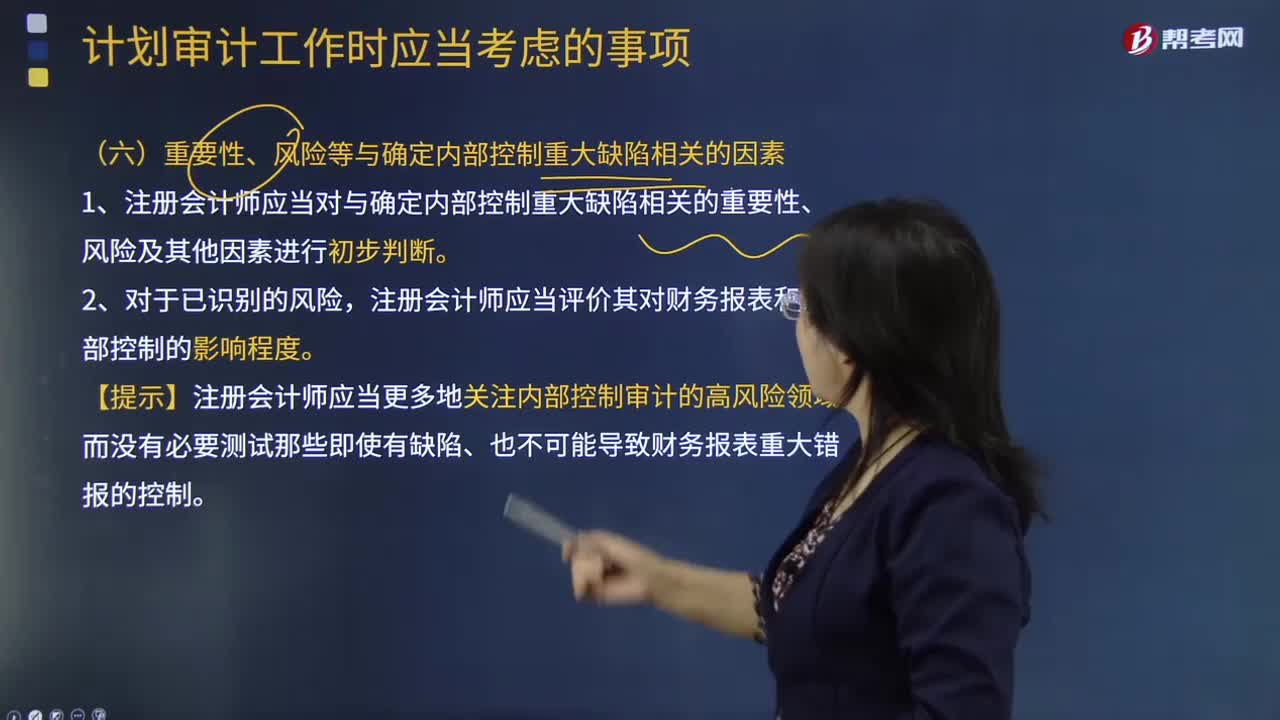

計劃審計的重要性、風險等以及確定內部控制重大缺陷有哪些相關的因素?:計劃審計的重要性、風險等以及確定內部控制重大缺陷有哪些相關的因素?1.注冊會計師應當對與確定內部控制重大缺陷相關的重要性、風險及其他因素進行初步判斷。注冊會計師應當評價其對財務報表和內部控制的影響程度。【提示】注冊會計師應當更多地關注內部控制審計的高風險領域,而沒有必要測試那些即使有缺陷、也不可能導致財務報表重大錯報的控制。

17:31

17:31

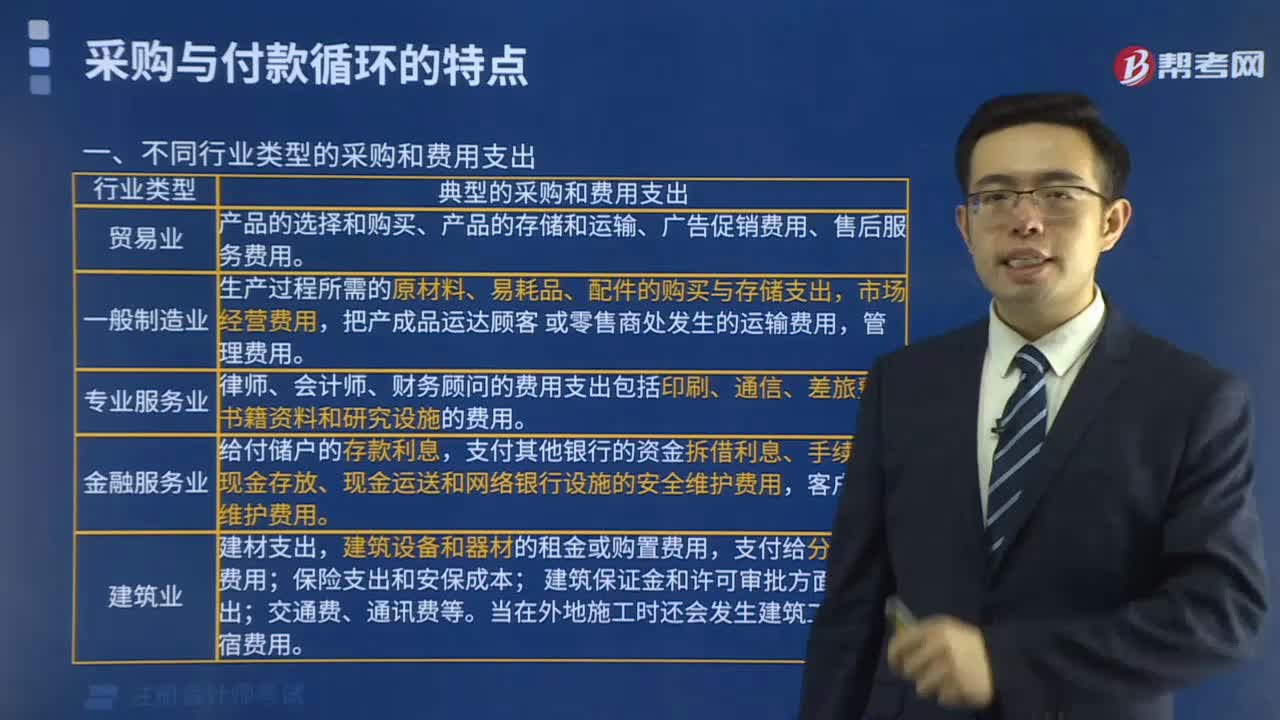

制定存貨監(jiān)盤計劃應考慮的相關事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應當根據被審計單位存貨的特點、盤存制度和存貨內部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎上,制定存貨監(jiān)盤計劃應考慮的相關事項:制造過程漫長的企業(yè)(如飛機制造和酒類產品釀造企業(yè))的審計重點包括遞延成本、預期發(fā)生成本以及未來市場波動可能對當期損益的影響等事項。被審計單位與存貨實地盤點相關的內部控制包括。

03:54

03:54

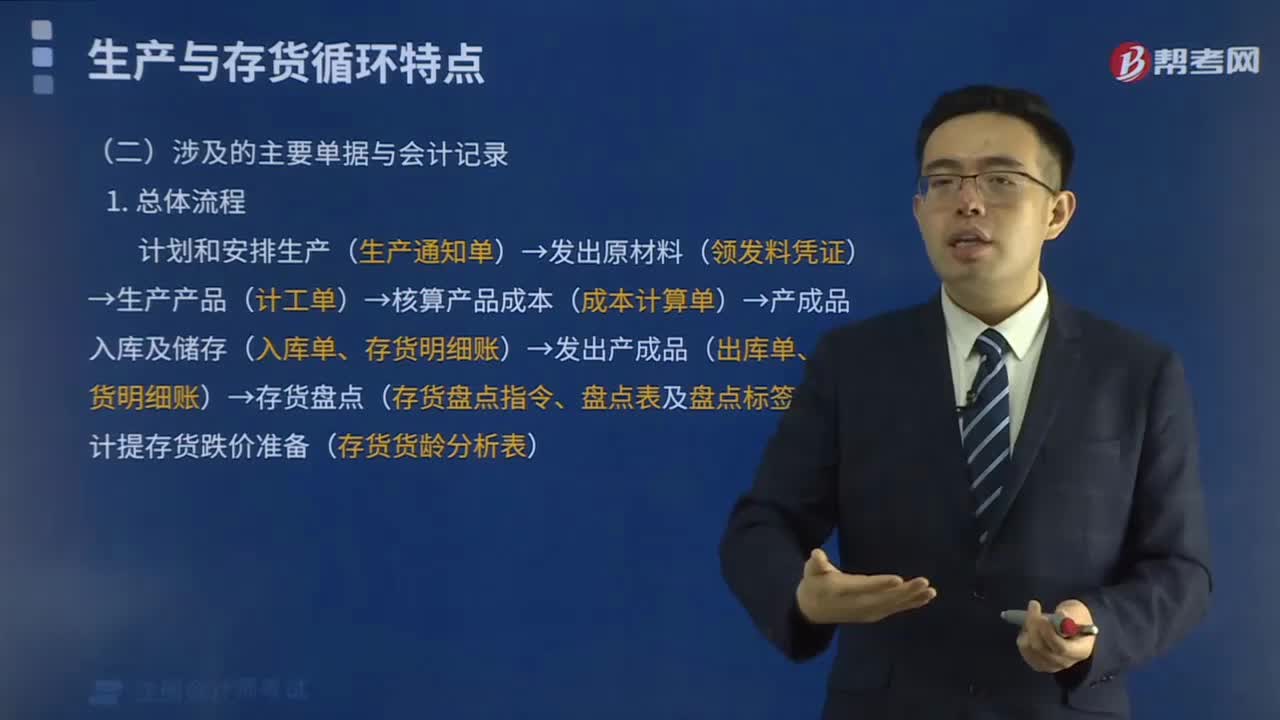

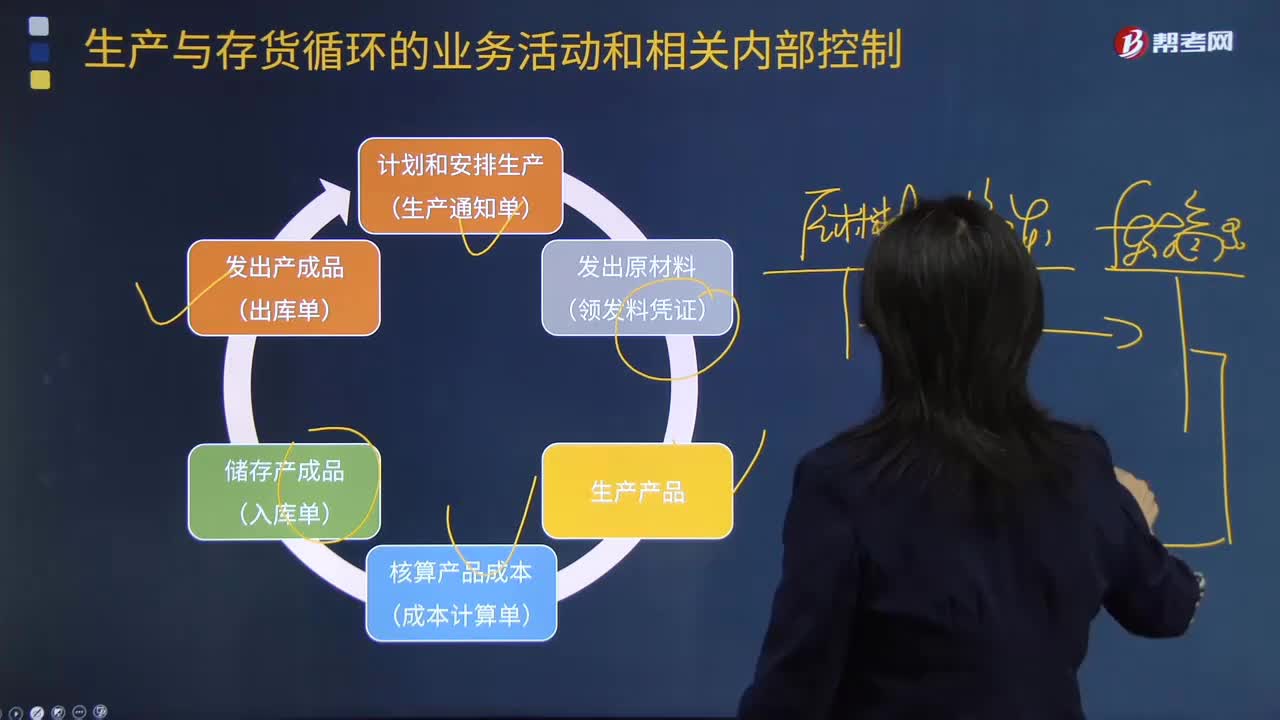

采購與付款循環(huán)涉及的相關要素是怎樣的?:采購與付款循環(huán)涉及的相關要素是怎樣的?計劃和安排生產(生產通知單)→發(fā)出原材料(領發(fā)料憑證)→生產產品→核算產品成本(成本計算單)→儲存產成品(入庫單)→發(fā)出產成品(出庫單)→計劃和安排生產(生產通知單),采購與付款循環(huán)是制造企業(yè)的重要業(yè)務流程。注冊會計師可以運用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。倉庫管理部門和商品或勞務的使用部門均可以提出購買商品或勞務的申請。

01:11

01:11

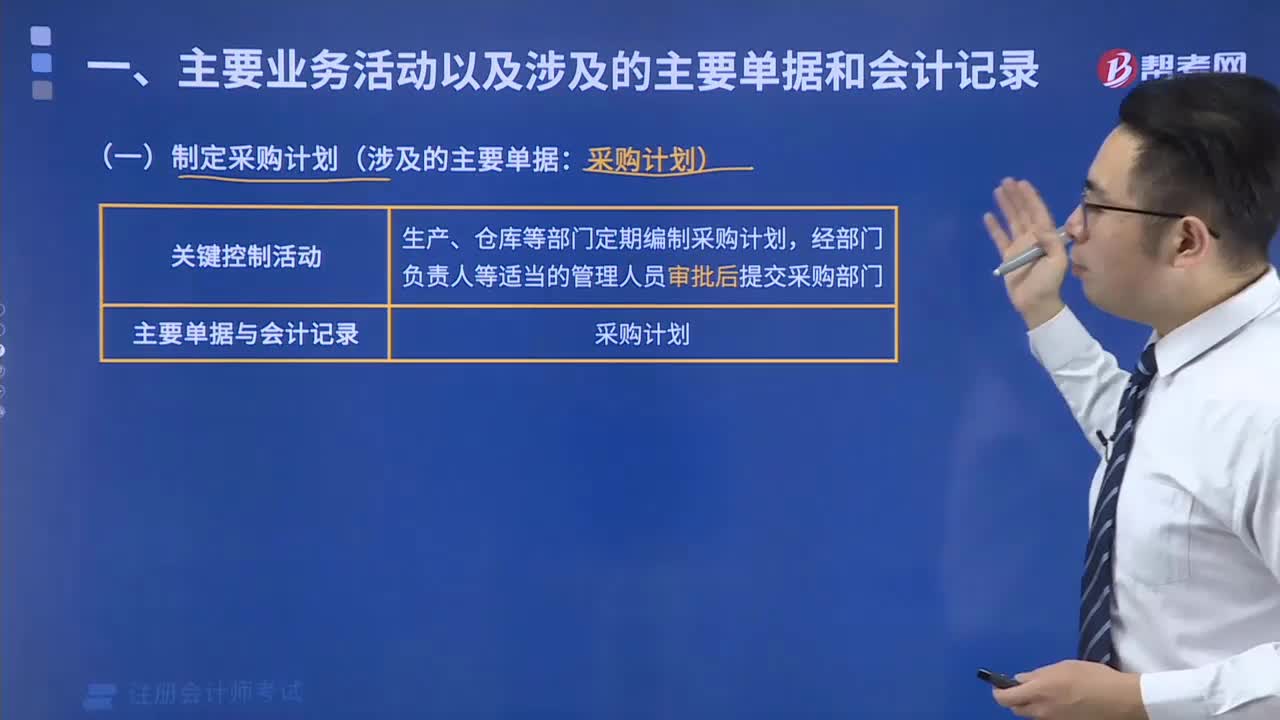

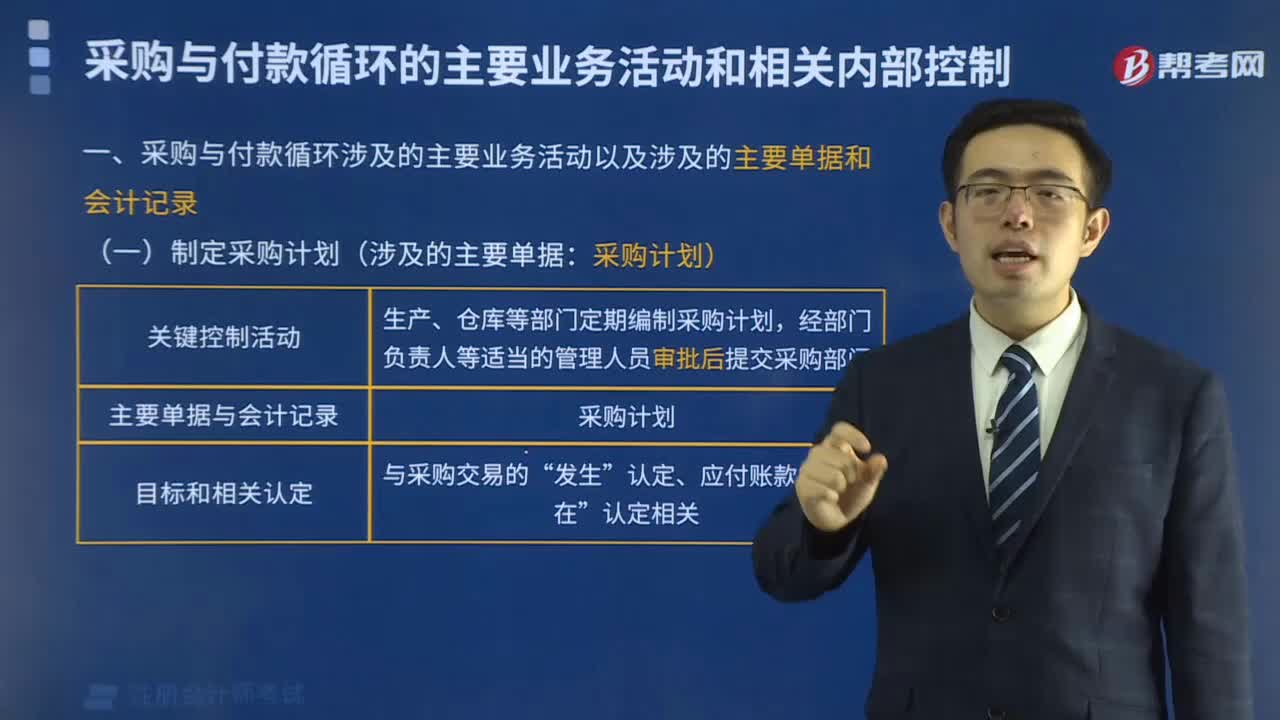

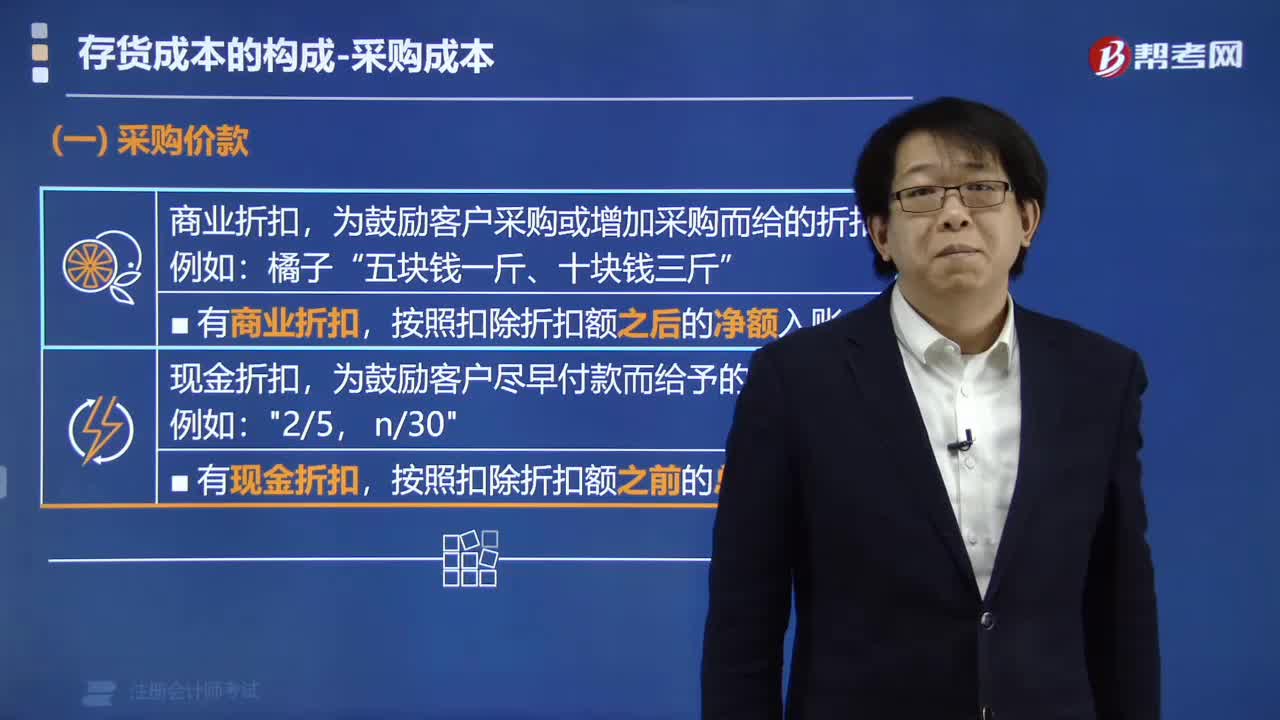

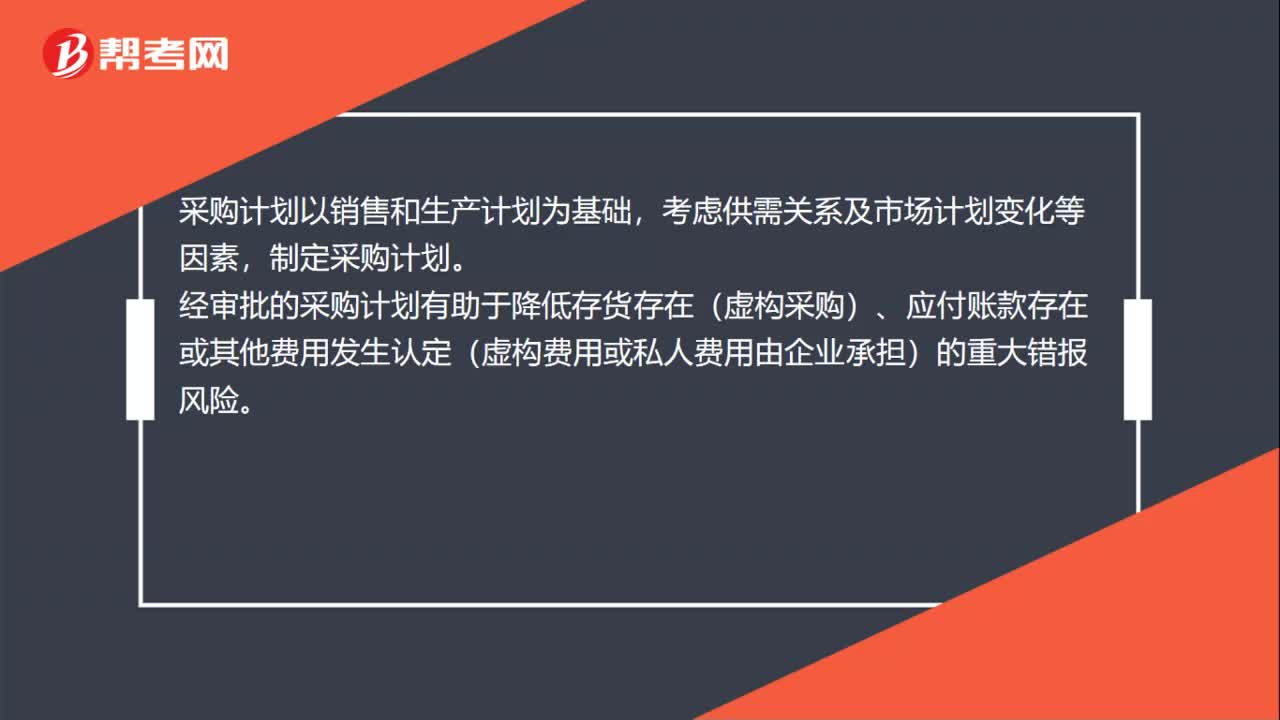

制定采購計劃的目標和相關認定是什么?:制定采購計劃的目標和相關認定:生產、倉庫等部門定期編制采購計劃。經部門負責人等適當的管理人員審批后提交采購部門,具體安排商品及服務采購。采購計劃以銷售和生產計劃為基礎,經審批的采購計劃有助于降低存貨存在(虛構采購)、應付賬款存在或其他費用發(fā)生認定(虛構費用或私人費用由企業(yè)承擔)的重大錯報風險。制定采購計劃:供應商認證及信息維護。

01:02

01:02

制定采購計劃的關鍵控制活動是什么?:制定采購計劃的關鍵控制活動:生產、倉庫等部門定期編制采購計劃。經部門負責人等適當的管理人員審批后提交采購部門,具體安排商品及服務采購。采購計劃以銷售和生產計劃為基礎,制定采購計劃。經審批的采購計劃有助于降低存貨存在、應付賬款存在或其他費用發(fā)生認定的重大錯報風險。制定采購計劃:通常對于合作的供應商事先進行資質等審核、將通過審核的供應商信息錄入系統(tǒng),及時對供應商信息變更進行更新。

00:38

00:38

材料采購申請單是什么?:材料采購申請單是什么?材料采購申請單就是ERP系統(tǒng)中,第一步采購物品時提交的單據,采購申請單包括采購申請單基本信息與采購物品基本信息,填寫好后需要通過審批才能進一步采購。采購申請單英文名稱(Purchase。requisitions)采購申請單是為了采購物品而提出支錢的申請憑證,在此所講的采購申請單是指在ERP系統(tǒng)中填寫的單據。是一種無紙化的采購申請單

01:06

01:06

采購舞弊和盜竊的固有風險有哪些?:采購舞弊和盜竊的固有風險有哪些?舞弊和盜竊的固有風險。由于所采購商品和固定資產的數量及支付的款項龐大,員工和客戶發(fā)生舞弊和盜竊的風險較高。如果負責付款的會計人員有權接觸應付賬款主文檔,并能夠通過在應付賬款主文檔中擅自添加新的賬戶來虛構采購交易,管理層錯報負債費用支出的偏好和動因:把損益控制在被審計單位管理層希望的程度。

00:48

00:48

采購計劃是什么?:采購計劃是什么?采購計劃是以銷售和生產計劃為基礎,考慮供需關系及市場計劃變化等因素,制定采購計劃。經審批的采購計劃有助于降低存貨存在(虛構采購)、應付賬款存在(騙出資金)或其他費用發(fā)生認定(虛構費用或私人費用由企業(yè)承擔)的重大錯報風險。供應商清單是企業(yè)通過文件審核及實地考察等方式對合作的供應商進行認證,將通過認證的供應商信息進行手工或系統(tǒng)維護。

00:29

00:29

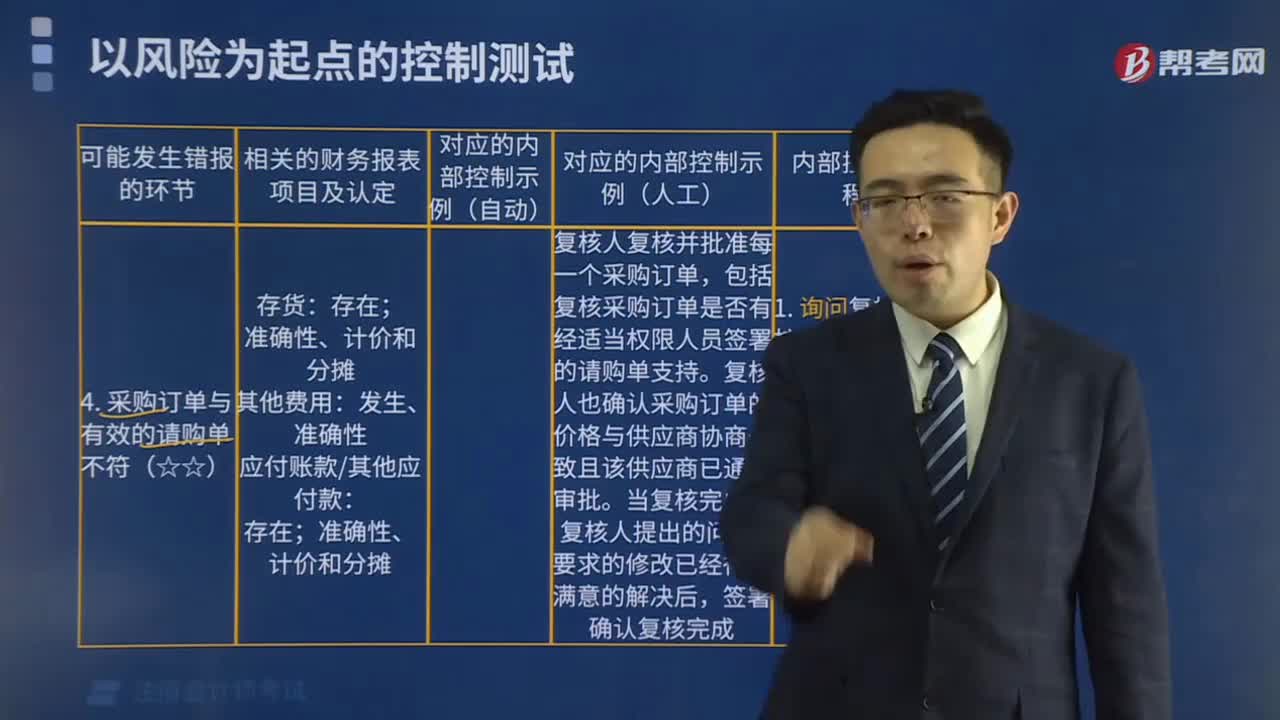

采購單與請購單不符的人工控制是什么?:采購單與請購單不符的人工控制是什么?采購單與請購單不符的人工控制是復核人復核并批準采購訂單,復核人也要確認采購訂單的價格與供應商協商一致且該供應商已通過審批。當復核完成且復核人提出的問題或者要求已經得到滿意的解決后,簽署確認復核完成。

00:27

00:27

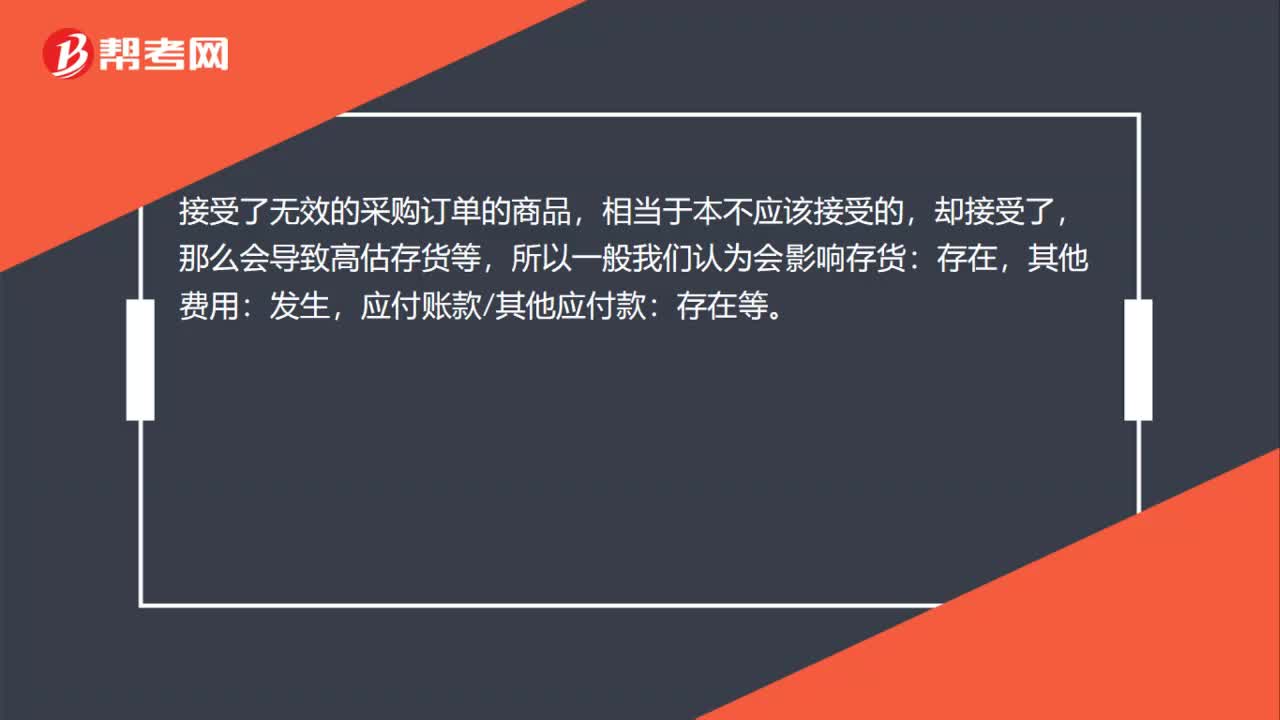

接受了無效采購訂單屬于什么認定?:接受了無效采購訂單屬于什么認定?接受了無效的采購訂單的商品,相當于本不應該接受的,卻接受了,那么會導致高估存貨等,所以一般我們認為會影響存貨:其他費用:發(fā)生,應付賬款其他應付款:存在等。

10:33

10:33

計稅依據的特殊規(guī)定有哪些?:納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應按照門市部對外銷售額或者銷售數量征收消費稅(不按廠家給門市的價格計算)。【提示】增值稅按照平均價格計算征收。【例題·單選題】某摩托車廠為增值稅一般納稅人,該項業(yè)務應繳納的消費稅為( )萬元。【解析】納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應按照門市部對外銷售額或者銷售數量征收消費稅,甲酒廠當月該筆業(yè)務應繳納的消費稅稅額為( )元

01:14

01:14

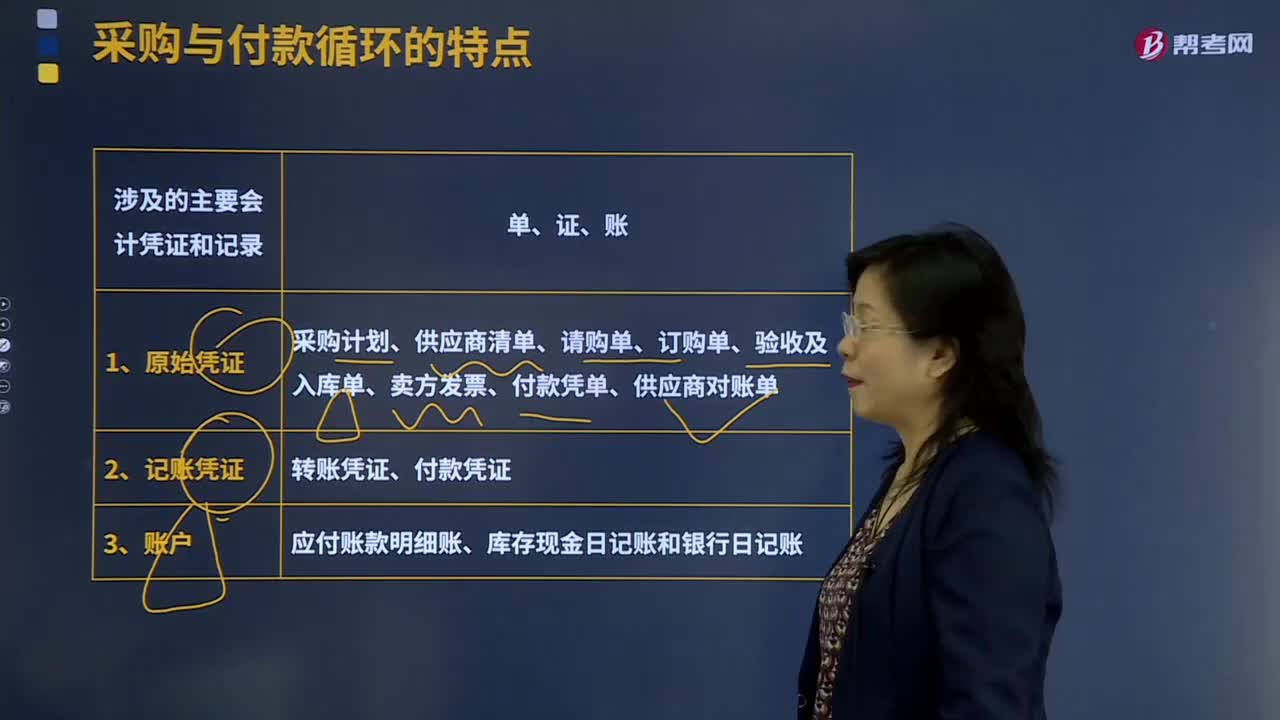

采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?:采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?采購與付款交易通常要經過請購——訂貨——驗收——付款這樣的程序,處理采購與付款業(yè)務通常需要使用很多憑證和會計記錄。采購計劃是根據生產部門或其他使用部門的計劃制定的包括采購物料、采購數量、需求日期等內容的計劃表格,是由資產的使用部門或倉庫管理部門填寫的憑證,訂購單是由采購部門填寫的憑證。付款憑單是采購方企業(yè)的應付憑單部門編制的

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日