注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

17:31

17:31制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項:制造過程漫長的企業(yè)(如飛機制造和酒類產(chǎn)品釀造企業(yè))的審計重點包括遞延成本、預(yù)期發(fā)生成本以及未來市場波動可能對當(dāng)期損益的影響等事項。被審計單位與存貨實地盤點相關(guān)的內(nèi)部控制包括。

00:15

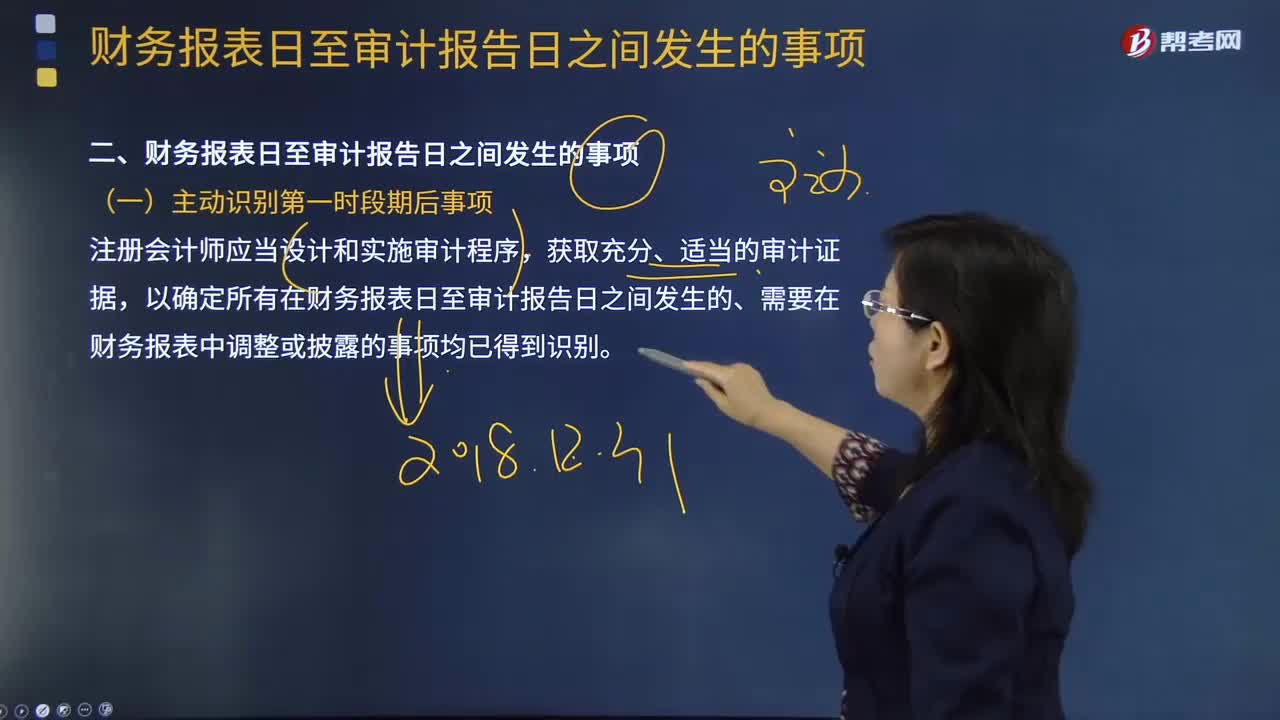

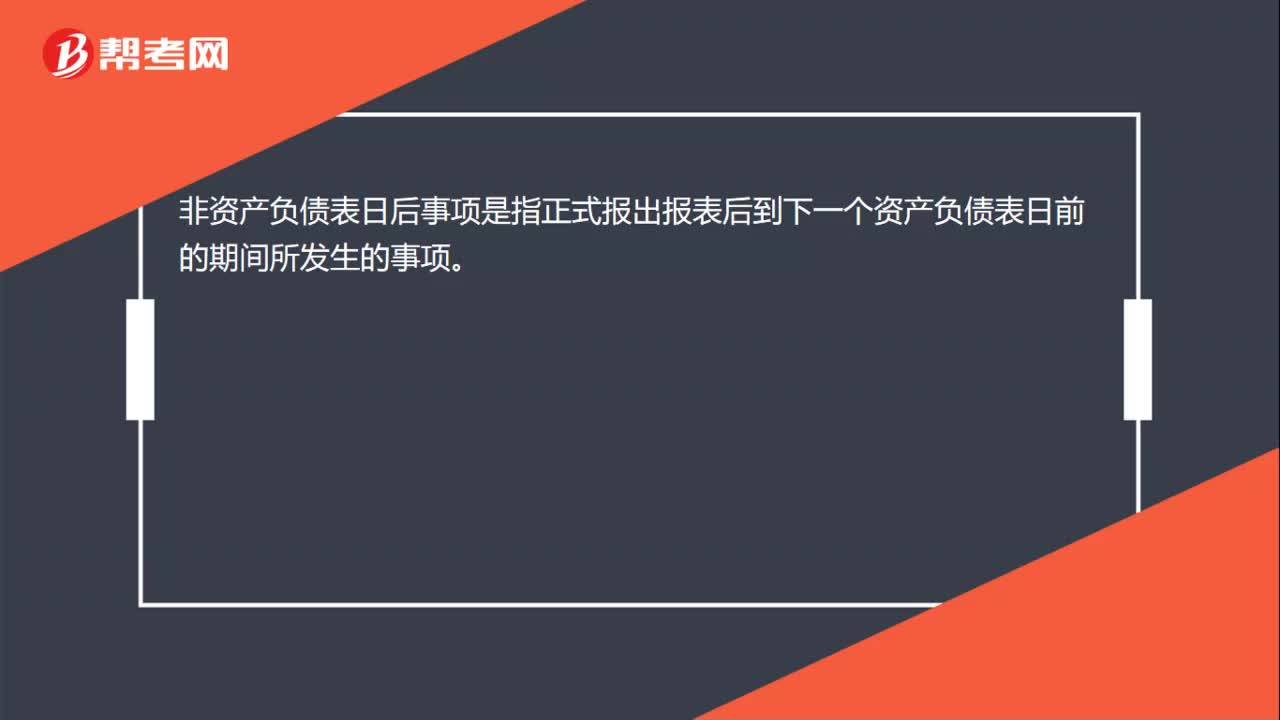

00:15非資產(chǎn)負(fù)債表日后事項是什么意思?:非資產(chǎn)負(fù)債表日后事項是指正式報出報表后到下一個資產(chǎn)負(fù)債表日前的期間所發(fā)生的事項。

07:58

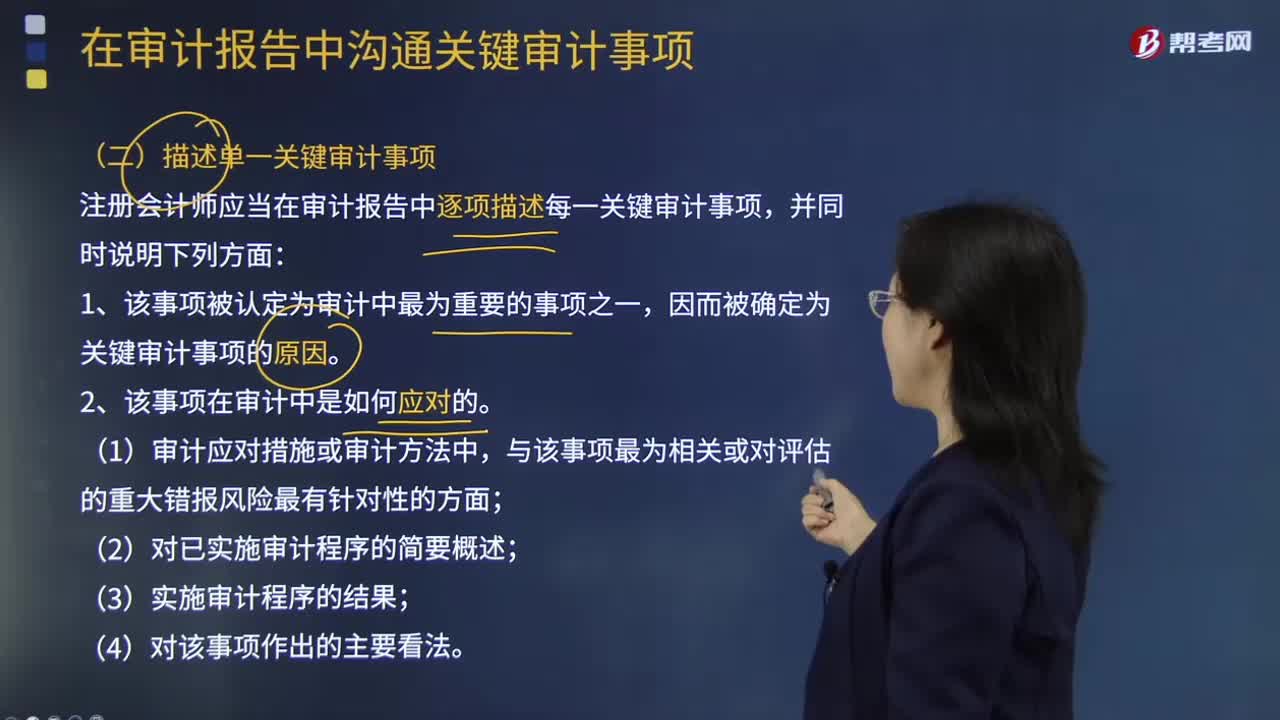

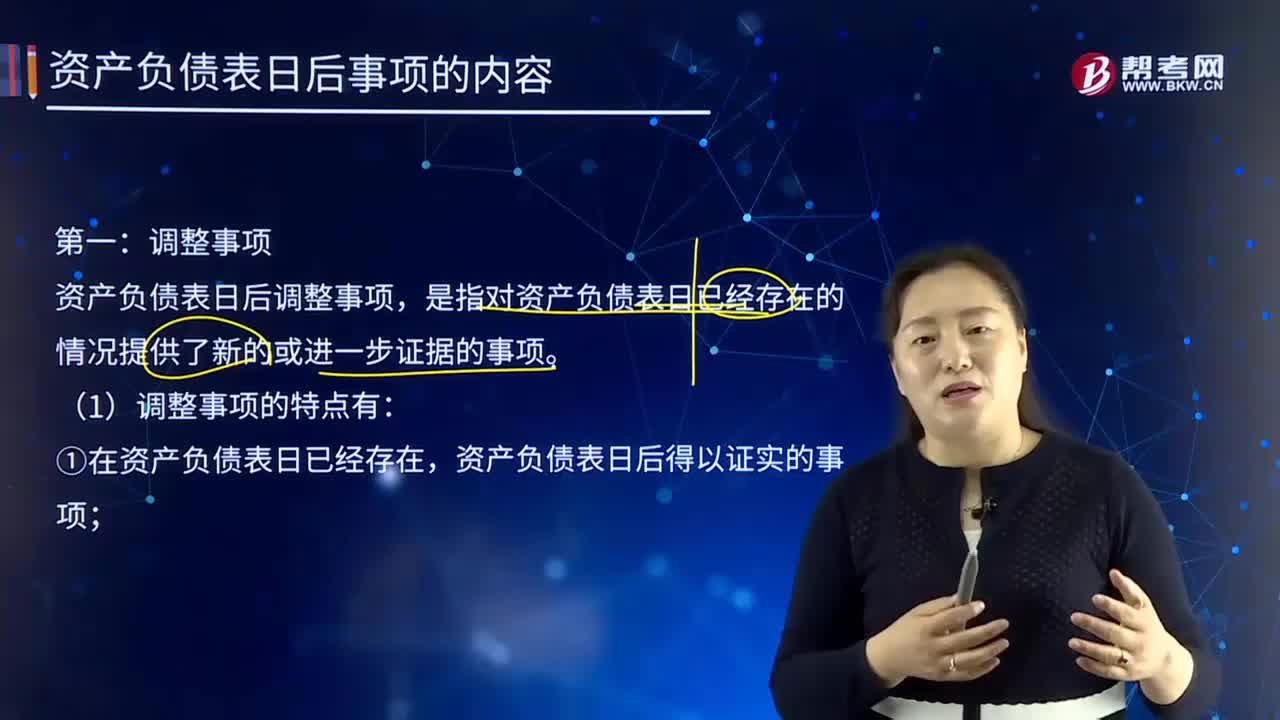

07:58資產(chǎn)負(fù)債表日后事項的調(diào)整事項包括哪些?:資產(chǎn)負(fù)債表日后事項的調(diào)整事項包括哪些?資產(chǎn)負(fù)債表日后事項,指資產(chǎn)負(fù)債表日至財務(wù)報告批準(zhǔn)報出日之間發(fā)生的有利或不利事項。資產(chǎn)負(fù)債表日后事項包括資產(chǎn)負(fù)債表日后調(diào)整事項和資產(chǎn)負(fù)債表日后非調(diào)整事項。資產(chǎn)負(fù)債表日后調(diào)整事項,資產(chǎn)負(fù)債表日后得以證實的事項;②對按資產(chǎn)負(fù)債表日存在狀況編制的財務(wù)報表產(chǎn)生重大影響的事項。【解讀】日后期間發(fā)生的會計政策和會計估計變更不屬于日后調(diào)整事項。

07:18

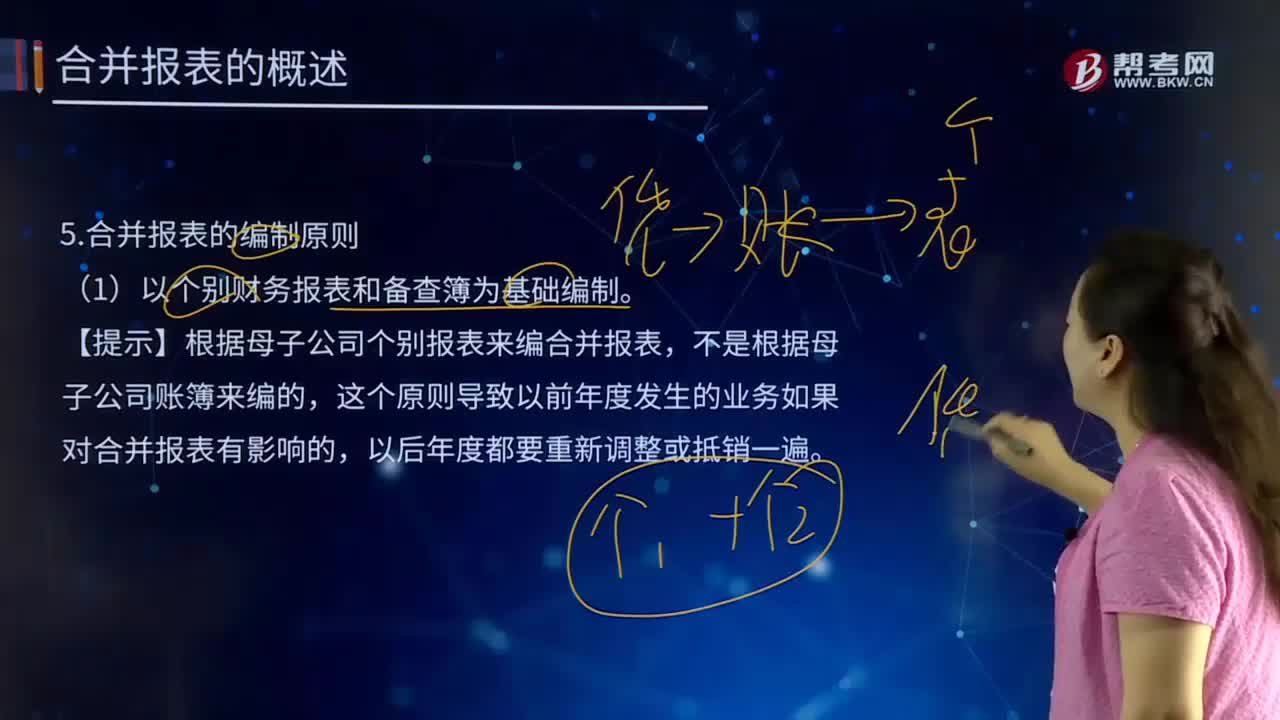

07:18合并報表的編制原則有哪些?:合并報表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。(1)以個別財務(wù)報表和備查簿為基礎(chǔ)編制。【提示】根據(jù)母子公司個別報表來編合并報表,這個原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對合并報表有影響的,編制合并報表時,應(yīng)當(dāng)將母子公司組成的集團整體視為一個大的會計主體(非法律主體),作為一個會計主體內(nèi)部業(yè)務(wù)處理。

00:22

00:22事業(yè)單位會計制度是什么?:事業(yè)單位會計制度是什么?事業(yè)單位會計制度是為了規(guī)范事業(yè)單位的會計核算,保證會計信息質(zhì)量,根據(jù)《中華人民共和國會計法》、《事業(yè)單位會計準(zhǔn)則》和《事業(yè)單位財務(wù)規(guī)則》制定的制度。

00:27

00:27接受了無效采購訂單屬于什么認(rèn)定?:接受了無效采購訂單屬于什么認(rèn)定?接受了無效的采購訂單的商品,相當(dāng)于本不應(yīng)該接受的,卻接受了,那么會導(dǎo)致高估存貨等,所以一般我們認(rèn)為會影響存貨:其他費用:發(fā)生,應(yīng)付賬款其他應(yīng)付款:存在等。

00:28

00:28項目質(zhì)量控制復(fù)核范圍有哪些?:項目質(zhì)量控制復(fù)核范圍有哪些?對于上市實體的審計業(yè)務(wù)是必須進(jìn)行項目質(zhì)量控制復(fù)核的,而對于非上市實體或者是審閱、其他鑒證服務(wù)和相關(guān)服務(wù)是由會計師事務(wù)所制定自己的標(biāo)準(zhǔn)來決定是否進(jìn)行復(fù)核。

00:33

00:33民事法律行為制度的意義是什么?:民事法律行為制度的意義是什么?民法的基本原理是私法自治,而民事法律行為制度正是實現(xiàn)全面私法自治的手段。民事法律行為制度充分體現(xiàn)了民法精神或私法精神,承認(rèn)個人有獨立的人格,承認(rèn)個人為法的主體,承認(rèn)個人生話中有一部分是不可干預(yù)的,即使國家在未經(jīng)個人許可時也不得干預(yù)個人生活的這一部分。

03:31

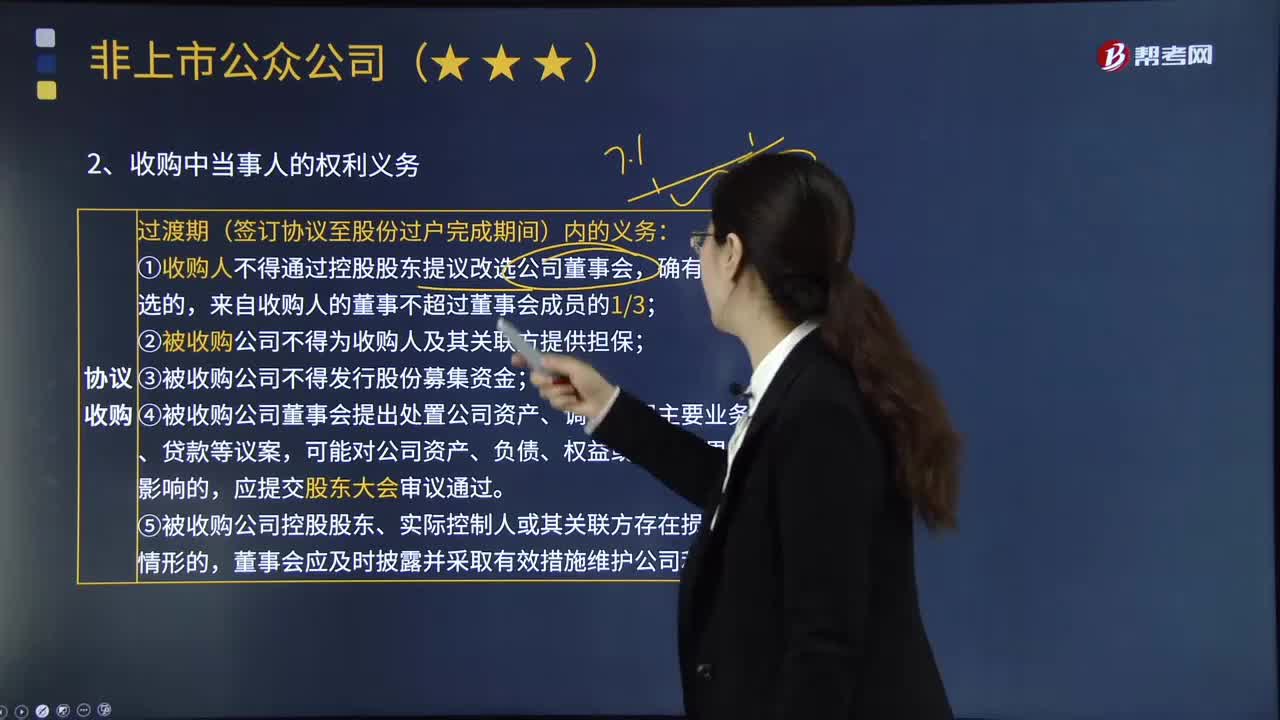

03:31在非上市公眾公司收購中,當(dāng)事人有哪些權(quán)利和義務(wù)?:在非上市公眾公司收購中,公司收購可以采取協(xié)議收購和要約收購的形式。(1)協(xié)議收購是指投資者在證券市場之外與目標(biāo)公司的股東就轉(zhuǎn)讓股份的數(shù)量、價格等達(dá)成一致。①收購人不得通過控股股東提議改選公司董事會,②被收購公司不得為收購人及其關(guān)聯(lián)方提供擔(dān)保;④被收購公司董事會提出處置公司資產(chǎn)、調(diào)整公司主要業(yè)務(wù)、擔(dān)保、貸款等議案,⑤被收購公司控股股東、實際控制人或其關(guān)聯(lián)方存在損害公司利益情形的。

00:30

00:30任意記載事項和相對記載事項的區(qū)別?:任意記載事項和相對記載事項的區(qū)別?票據(jù)行為仍然有效,但須依照法律規(guī)定決定相應(yīng)事項。2. 任意記載事項:如果未記載這類事項,則不發(fā)生相應(yīng)的法律效果。如果進(jìn)行了記載,則依照記載發(fā)生票據(jù)法上的效力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日