注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20被審計單位的性質(zhì)有哪些?:被審計單位的性質(zhì):注冊會計師應當從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務報告這七個方面了解被審計單位的性質(zhì)。

05:03

05:03生產(chǎn)運營戰(zhàn)略所涉及的主要因素和階段是什么?:產(chǎn)能計劃是指確定企業(yè)所需的生產(chǎn)能力以滿足其產(chǎn)品不斷變化的需求的過程。產(chǎn)能計劃的目標就是使這種差距最小化。生產(chǎn)能力不能充分利用而導致企業(yè)成本上升。僅當企業(yè)因需求增長而滿負荷生產(chǎn)或超額生產(chǎn)后才增加產(chǎn)能,它能降低生產(chǎn)能力過剩的風險但也可能導致潛在客戶流失。2.平衡產(chǎn)能與需求的方法:(1)資源訂單式生產(chǎn):資源→生產(chǎn)(庫存)→訂單,①資源訂單式生產(chǎn),只能在取得客戶訂單后。取得完成訂單所需的資源:

01:11

01:11審計意見有哪幾種類型?:審計意見有哪幾種類型?審計意見分為如下幾種:指指當注冊會計師認為財務報表在所有重大方面按照適用的財務報告編制基礎編制并實現(xiàn)公允反映時發(fā)表的審計意見。2. 非無保留意見。非無保留意見,是指對財務報表發(fā)表保留意見、否定意見或無法表示意見。當根據(jù)已經(jīng)獲取的審計證據(jù),得出財務報表存在重大錯報的結(jié)論之后,再判斷這些事項對財務報表影響的廣泛性。當影響重大但不具有廣泛性時,出具保留意見;

01:11

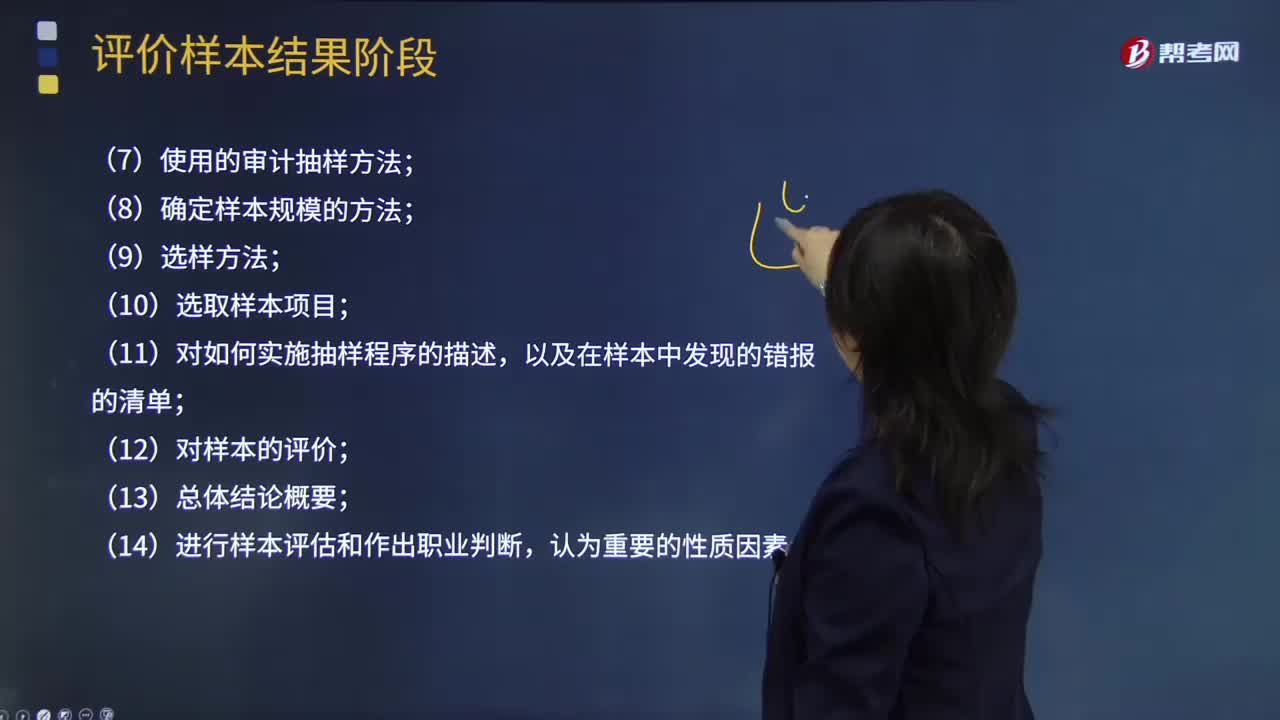

01:11注冊會計師在使用審計抽樣時需要記錄哪些內(nèi)容?:注冊會計師在使用審計抽樣時需要記錄哪些內(nèi)容?采用適當?shù)某闃臃椒◤谋粚彶楹驮u價的審計總體中抽取一定數(shù)量有代表性的樣本進行測試,以樣本審查結(jié)果推斷總體特征并作出相應結(jié)論的過程。在細節(jié)測試中使用審計抽樣時,注冊會計師通常在審計工作底稿中記錄下列內(nèi)容:(2)對總體和抽樣單元的定義,包括注冊會計師如何考慮總體的完整性;(7)使用的審計抽樣方法;(8)確定樣本規(guī)模的方法;(11)對如何實施抽樣程序的描述。

03:57

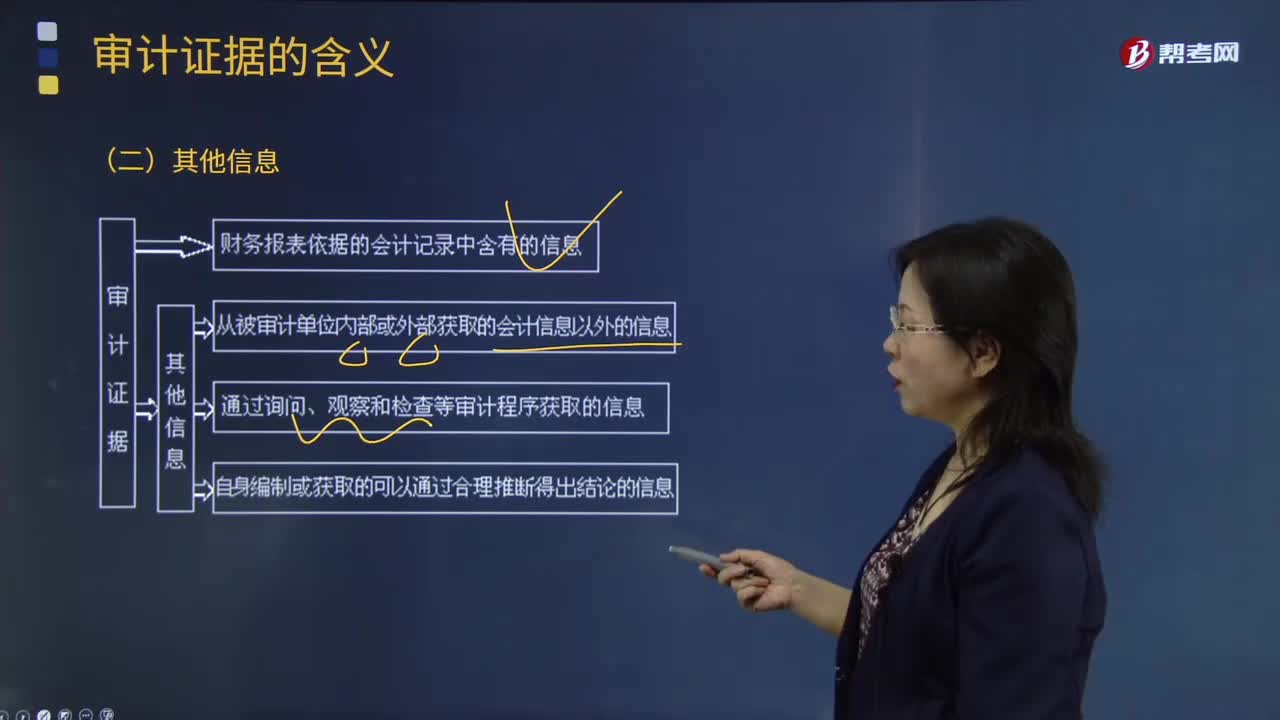

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結(jié)論所必須具備的依據(jù)。如被審計單位會議記錄、內(nèi)部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務所接受與保持客戶時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

03:42

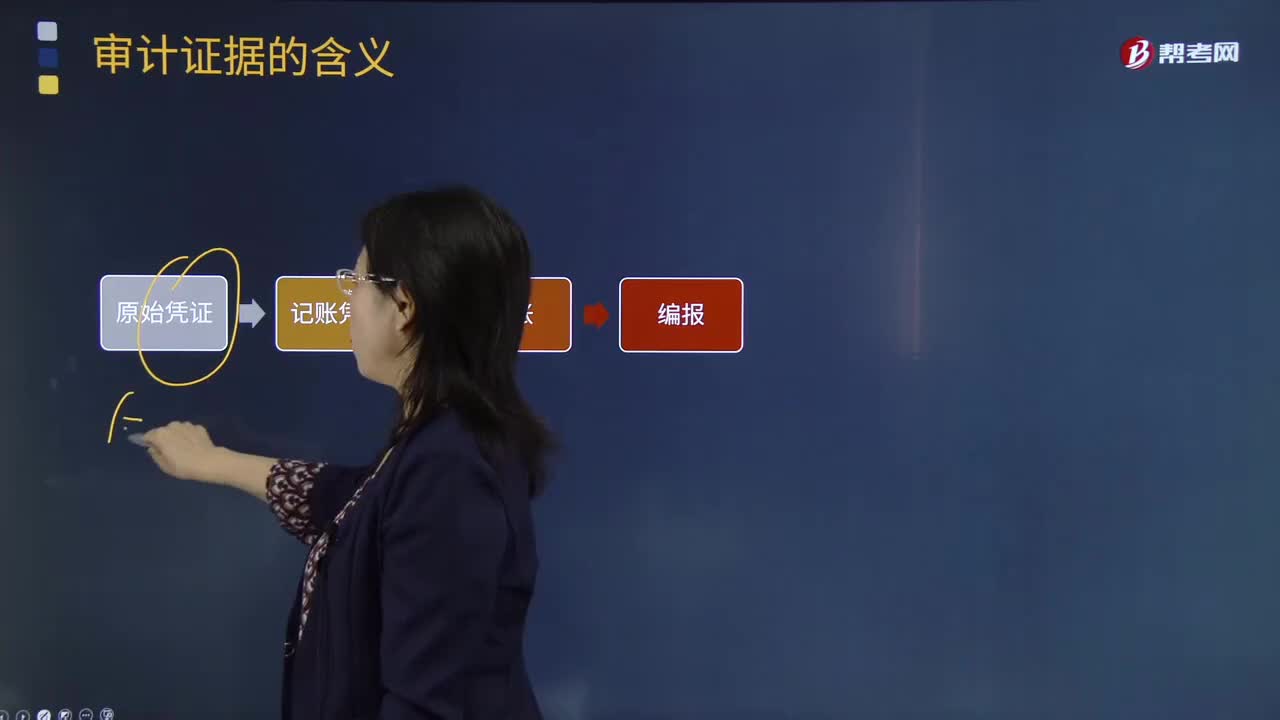

03:42審計證據(jù)會計記錄含有的信息有哪些?:審計證據(jù)會計記錄含有的信息有哪些?包括構(gòu)成財務報表基礎的會計記錄所含有的信息和其他信息。會計記錄中含有的信息有:會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細分類賬、未在記賬憑證中反映的對財務報表的其他調(diào)整,以及支持成本分配、計算、調(diào)節(jié)和披露的手工計算表和電子數(shù)據(jù)表。記賬憑證:2.附有驗貨單的訂購單、購貨發(fā)票的對賬單;3.考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

01:28

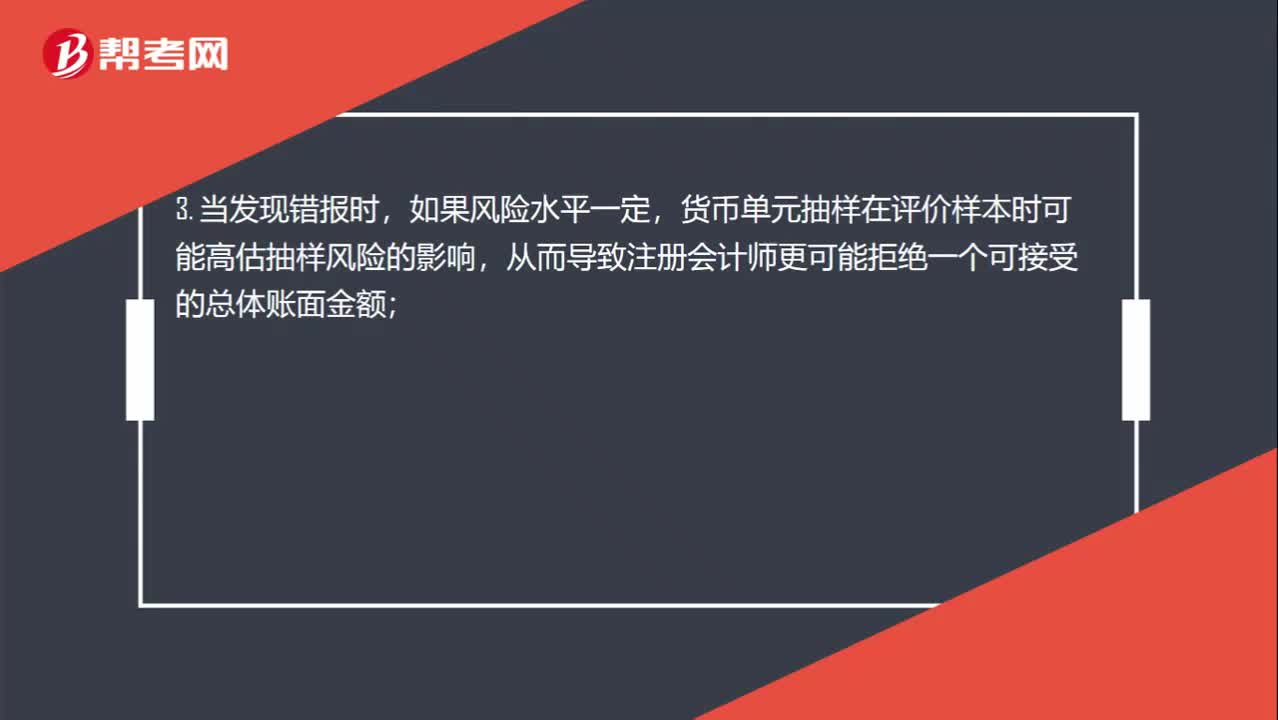

01:28貨幣單元抽樣的缺點有哪些?:1. 貨幣單元抽樣不適用于測試總體的低估,因為賬面金額小但被嚴重低估的項目被選中的概率低,如果在貨幣單元抽樣中發(fā)現(xiàn)低估,注冊會計師在評價樣本時需要特別考慮;2. 對零余額或負余額的選取需要在設計時予以特別考慮;貨幣單元抽樣在評價樣本時可能高估抽樣風險的影響,從而導致注冊會計師更可能拒絕一個可接受的總體賬面金額;注冊會計師通常需要逐個累計總體金額,5. 當預計總體錯報的金額增加時。

17:36

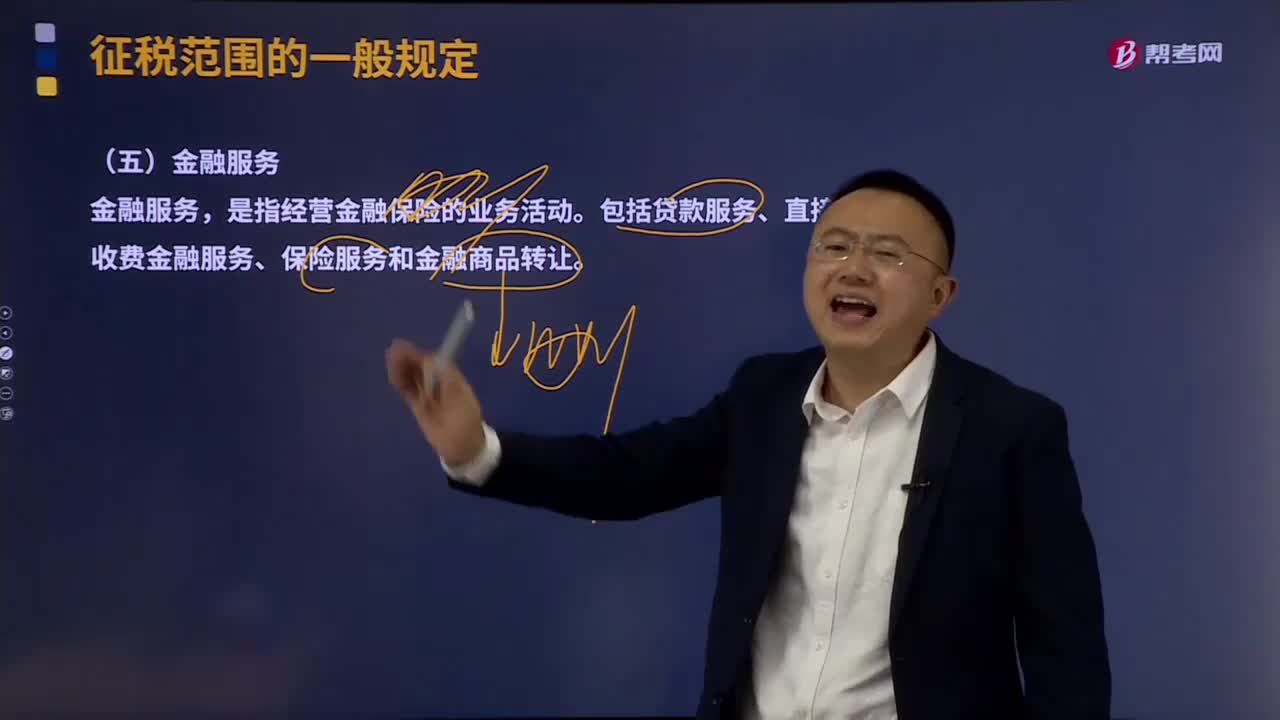

17:36金融服務主要有哪幾種類型?:包括貸款服務、直接收費金融服務、保險服務和金融商品轉(zhuǎn)讓。是指將資金貸與他人使用而取得利息收入的業(yè)務活動。包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入,以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務取得的利息及利息性質(zhì)的收入,將資產(chǎn)出售給從事融資性售后回租業(yè)務的企業(yè)后。

01:14

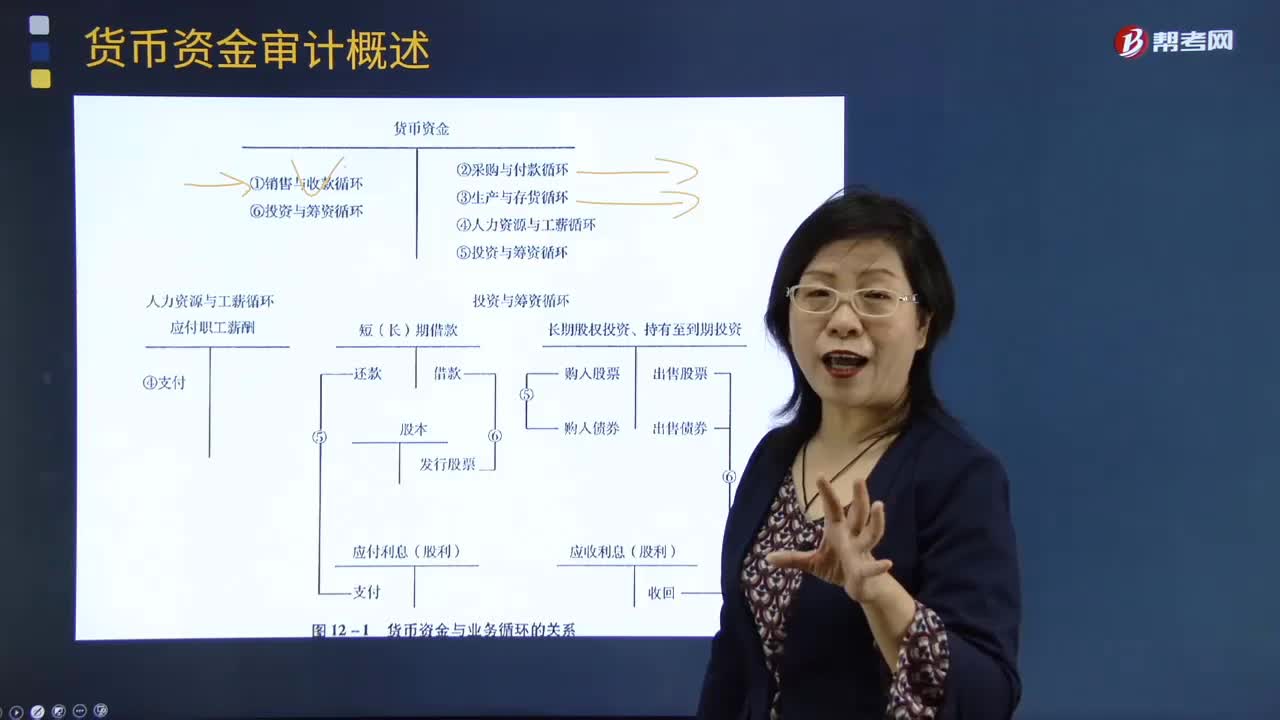

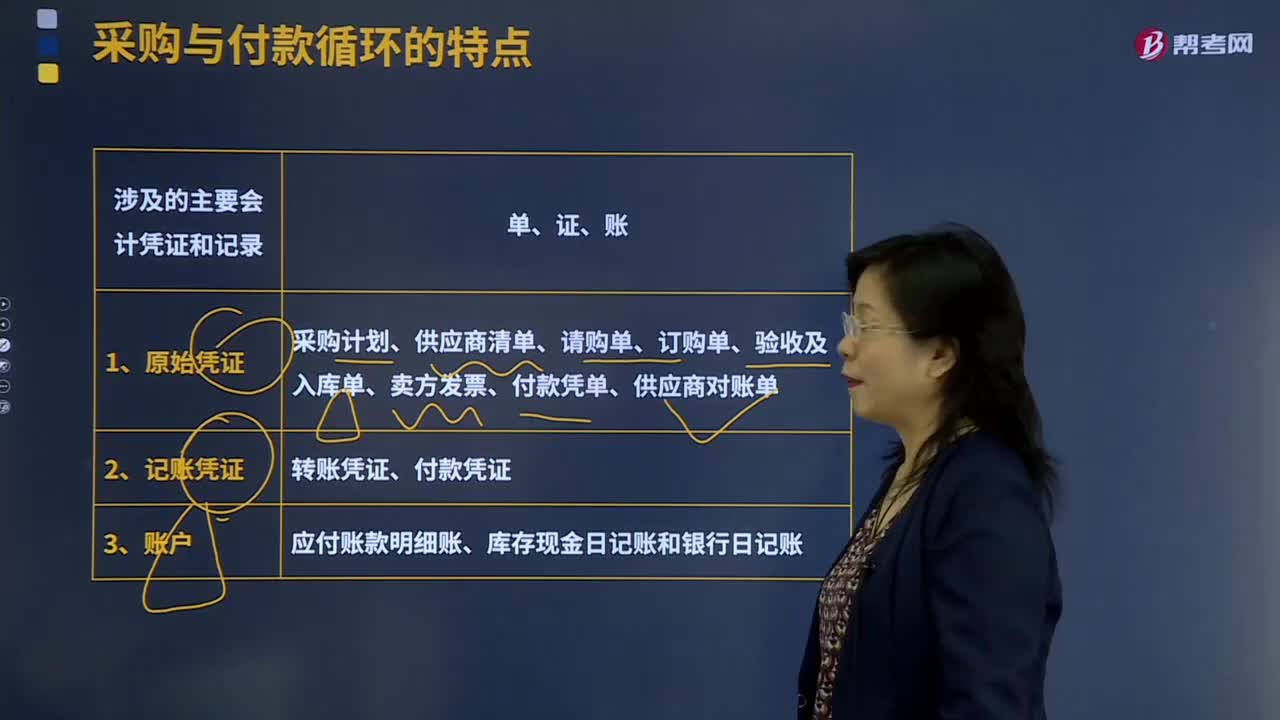

01:14采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?:采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?采購與付款交易通常要經(jīng)過請購——訂貨——驗收——付款這樣的程序,處理采購與付款業(yè)務通常需要使用很多憑證和會計記錄。采購計劃是根據(jù)生產(chǎn)部門或其他使用部門的計劃制定的包括采購物料、采購數(shù)量、需求日期等內(nèi)容的計劃表格,是由資產(chǎn)的使用部門或倉庫管理部門填寫的憑證,訂購單是由采購部門填寫的憑證。付款憑單是采購方企業(yè)的應付憑單部門編制的

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日