-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

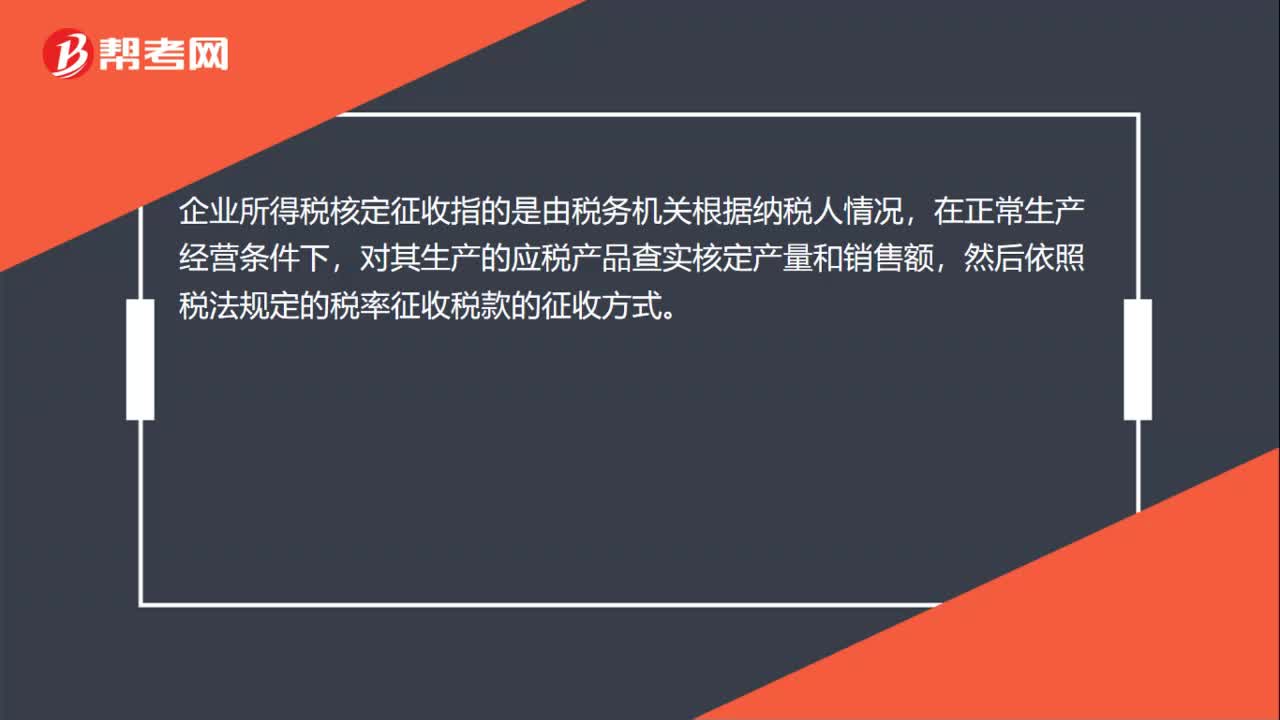

企業(yè)所得稅核定征收是什么?

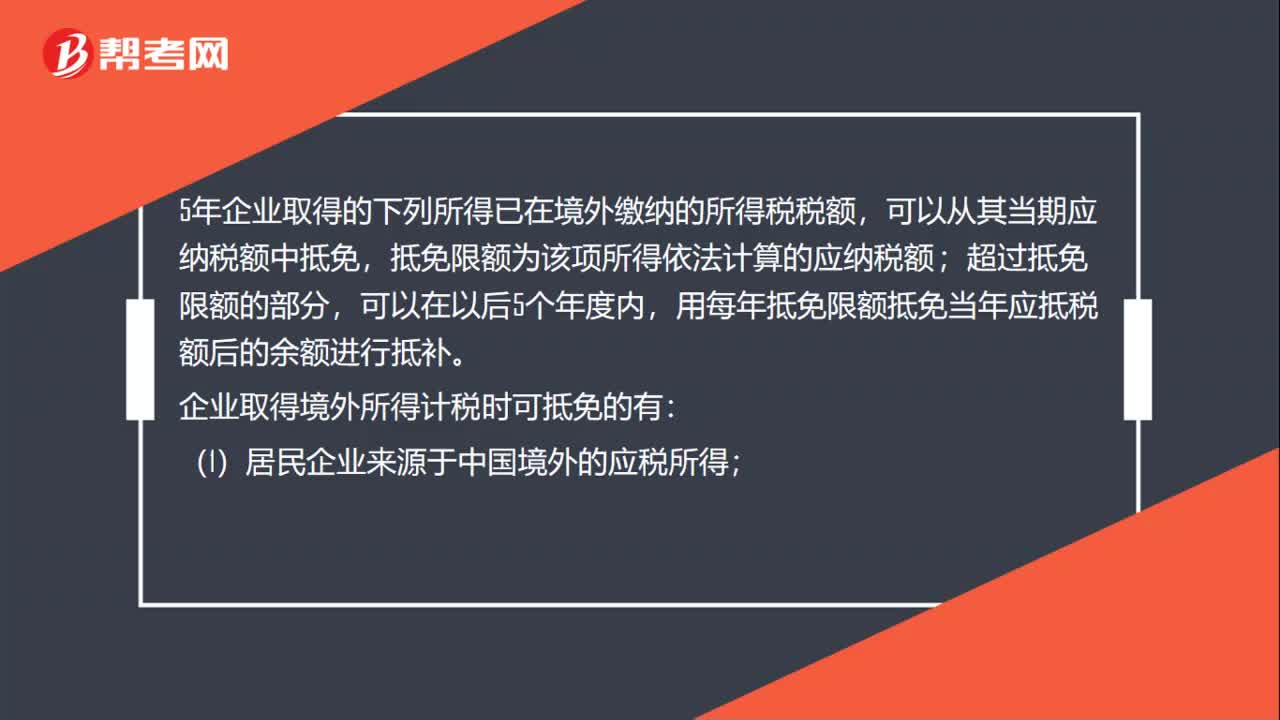

企業(yè)取得境外所得計(jì)稅可抵免的有哪些?

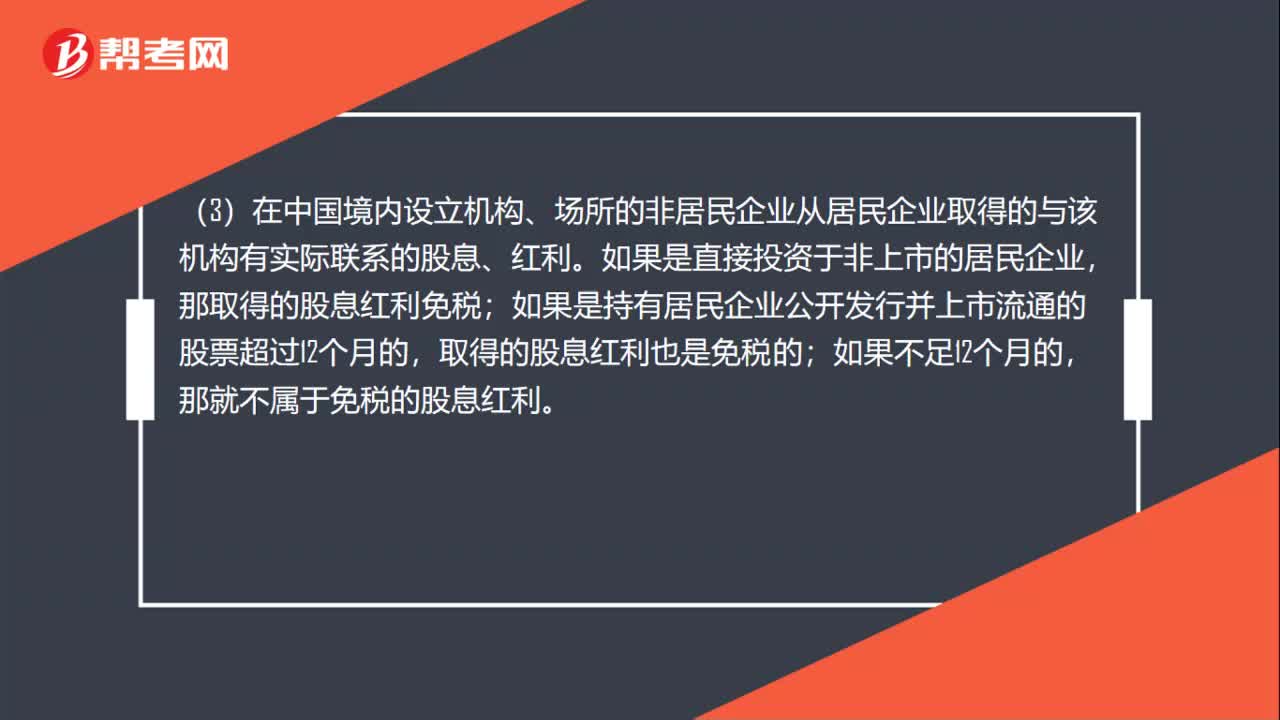

企業(yè)所得稅中企業(yè)取得股息紅利的征免規(guī)定是什么?

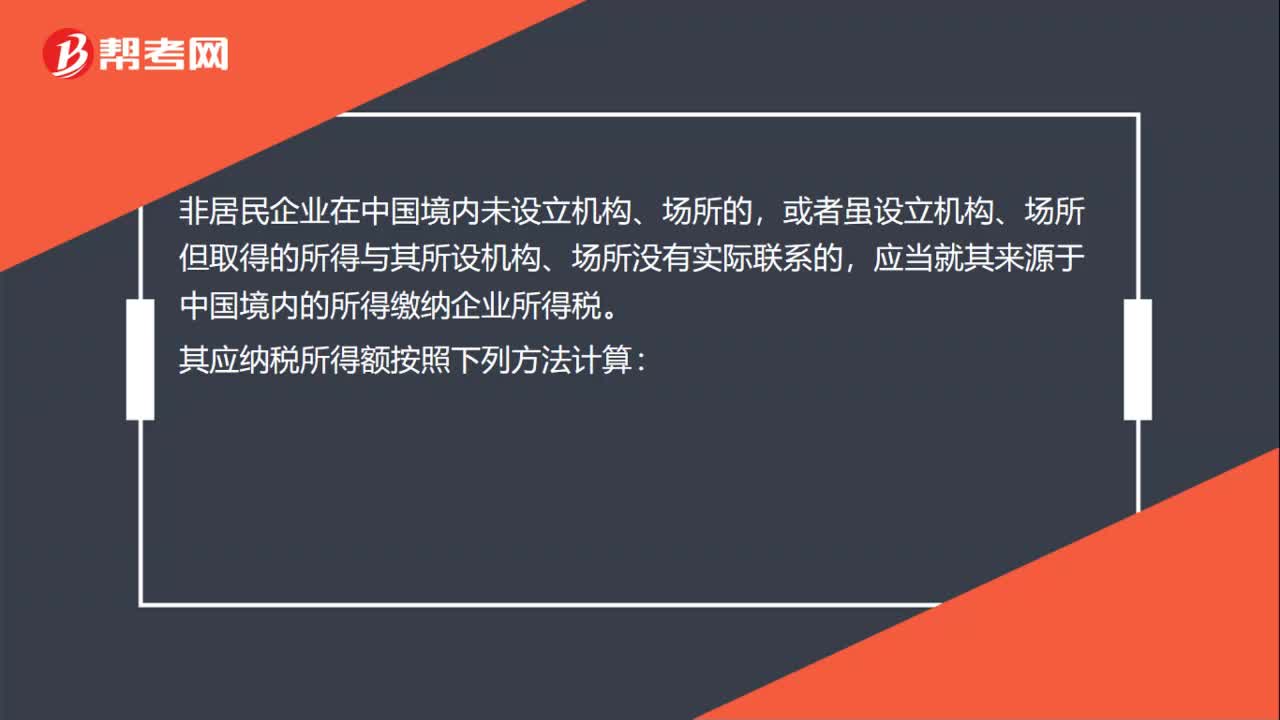

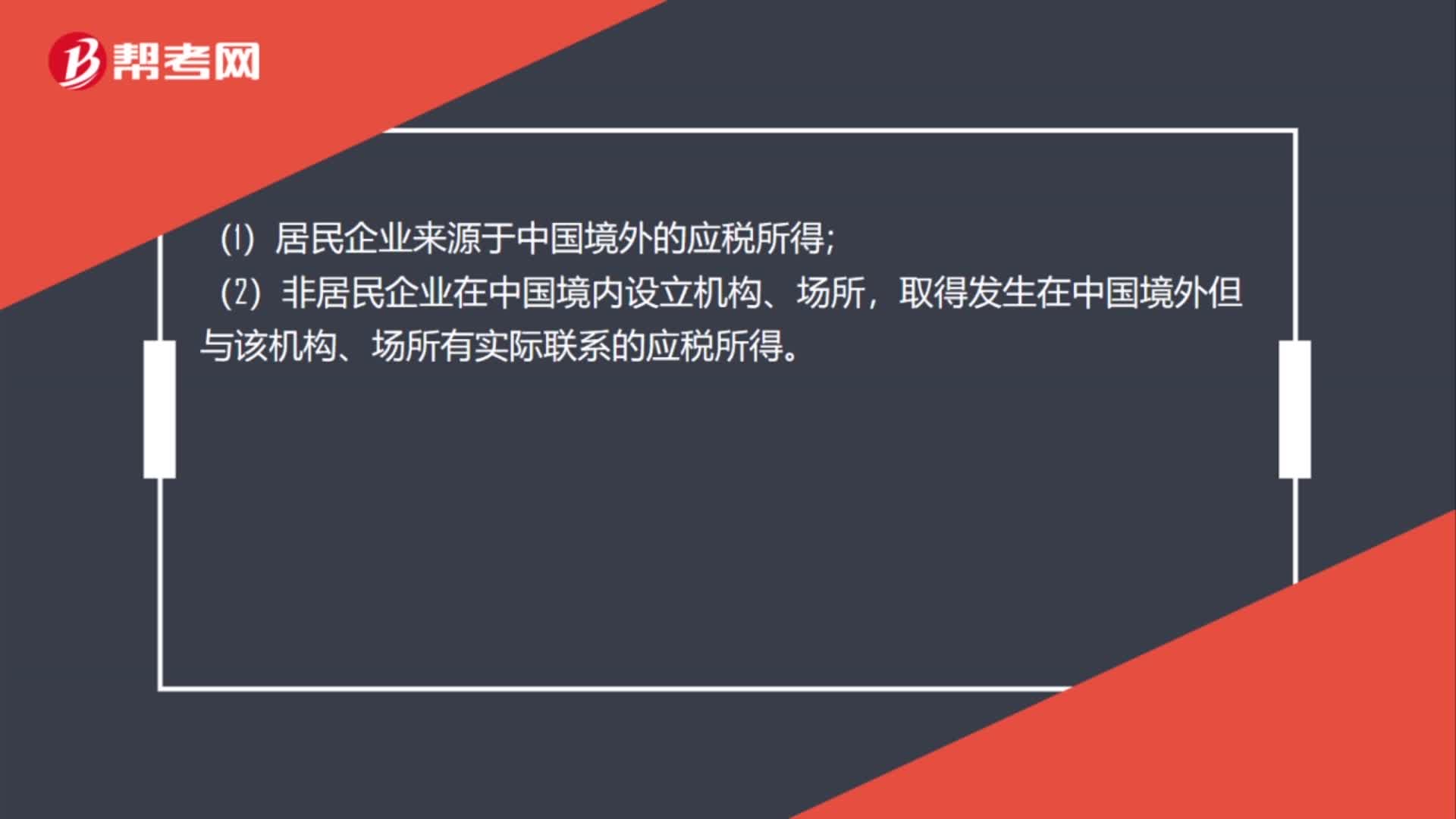

非居民企業(yè)應(yīng)納企業(yè)所得稅稅額怎么計(jì)算?

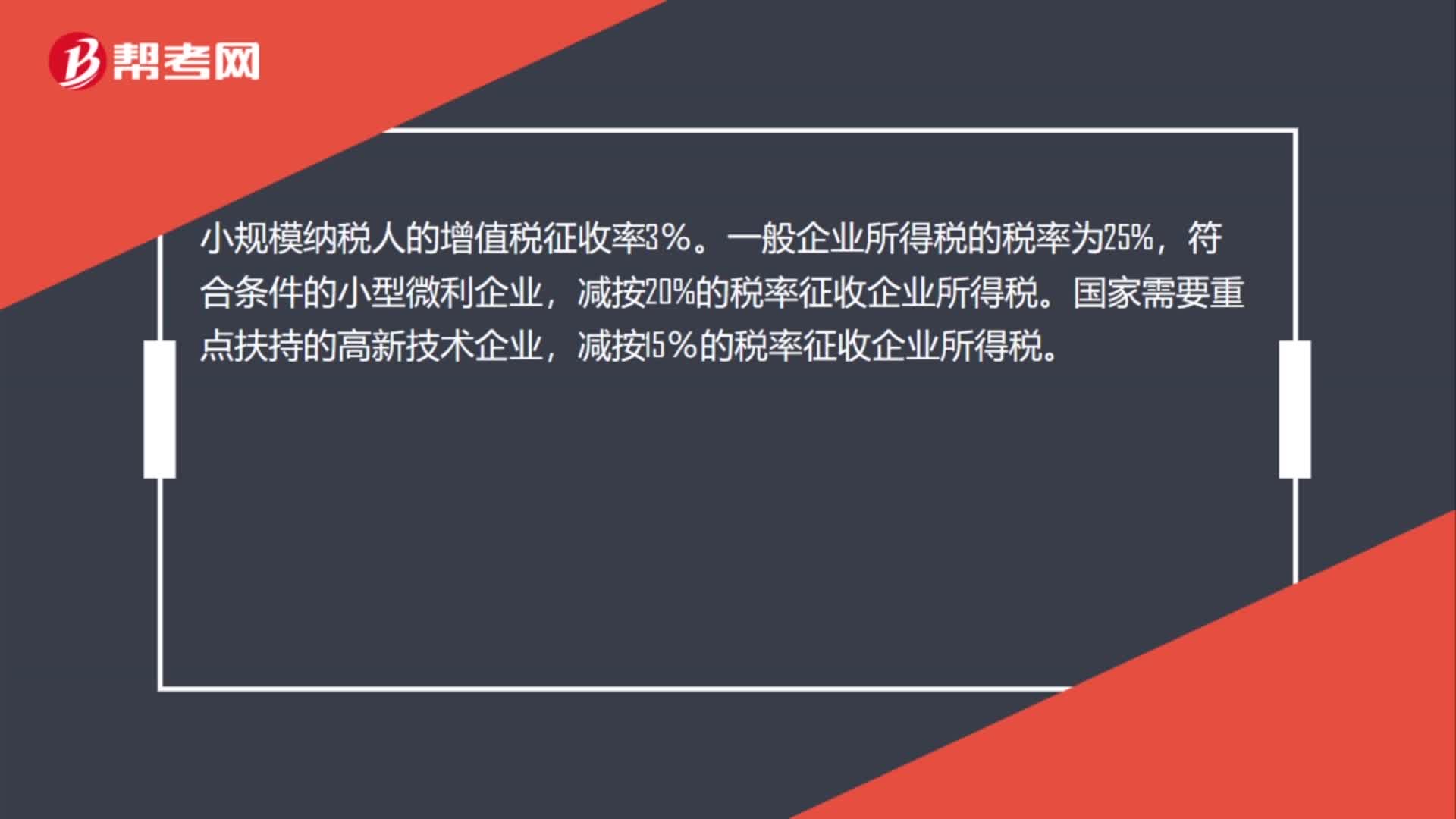

小規(guī)模納稅人企業(yè)所得稅是什么?

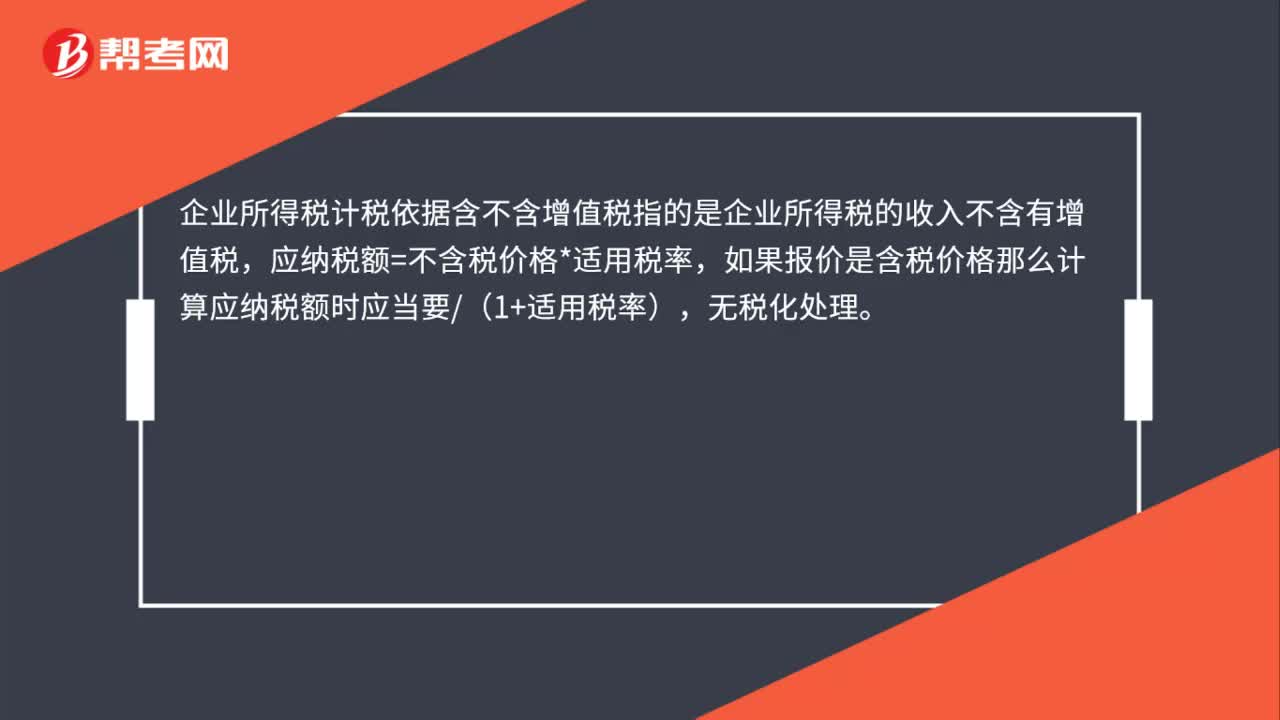

企業(yè)所得稅計(jì)稅依據(jù)含不含增值稅?

企業(yè)取得境外所得計(jì)稅時(shí)怎么抵免?

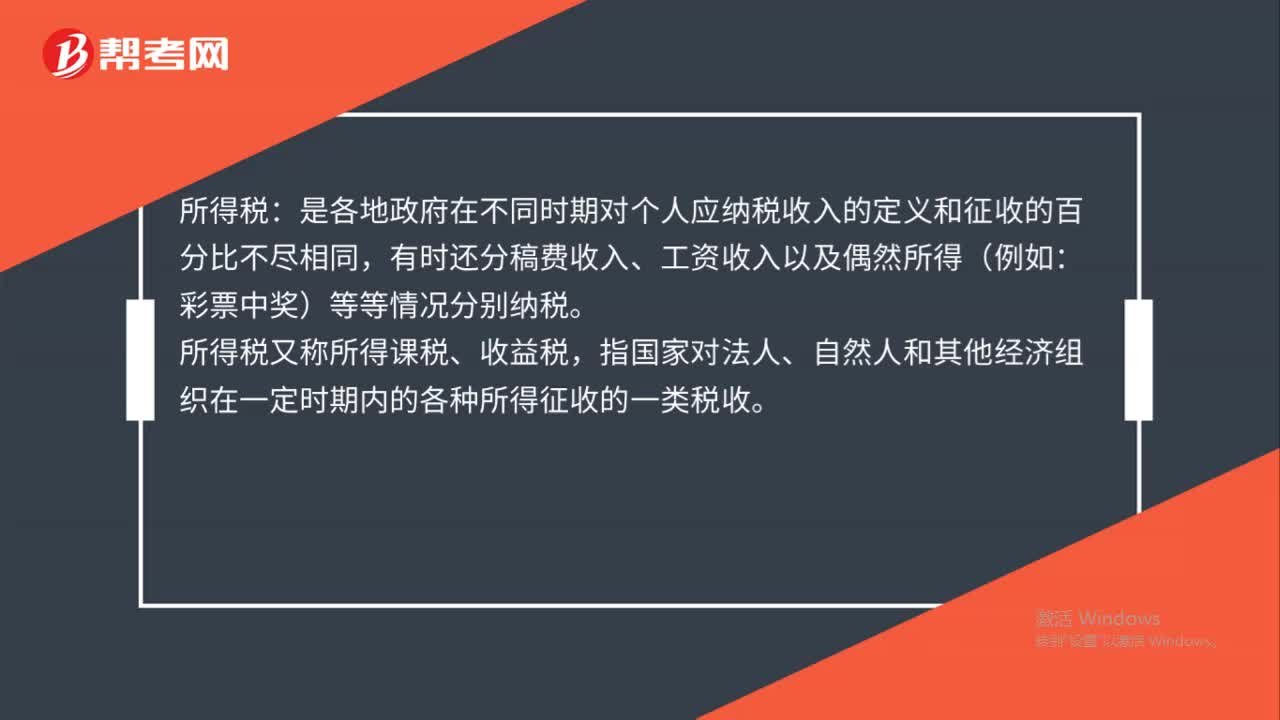

所得稅是什么?

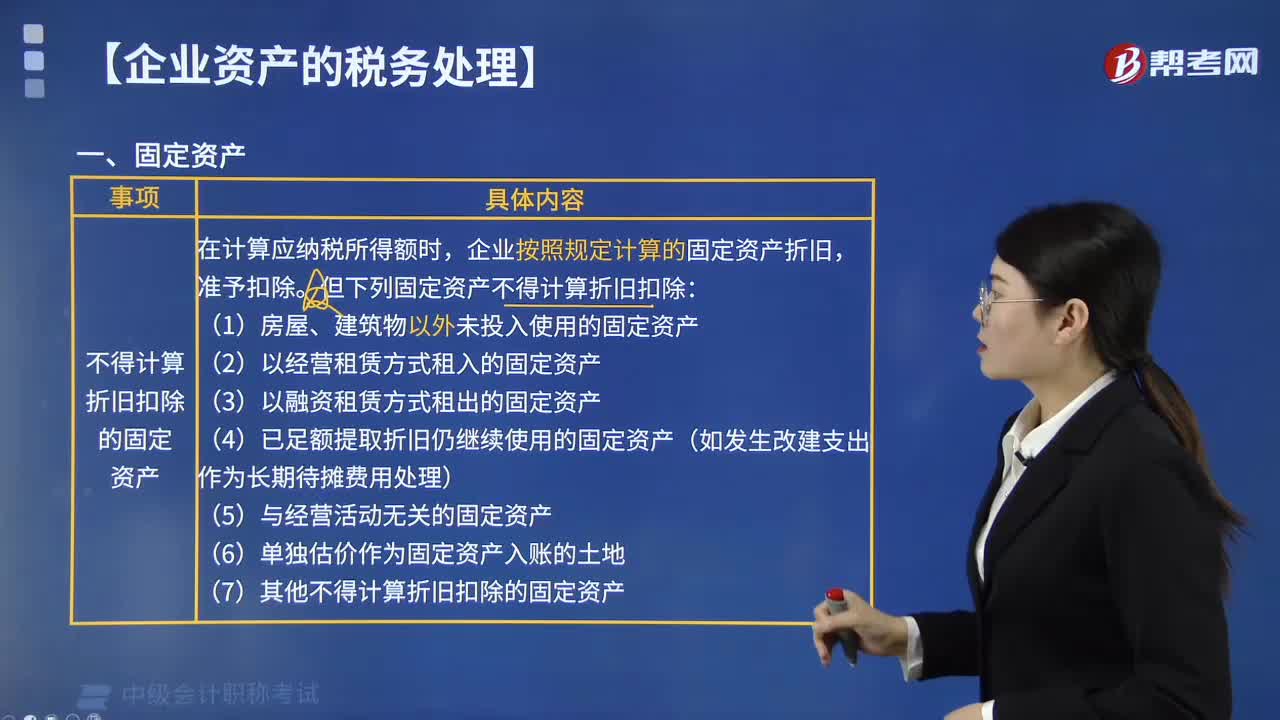

怎樣處理固定資產(chǎn)的企業(yè)所得稅?

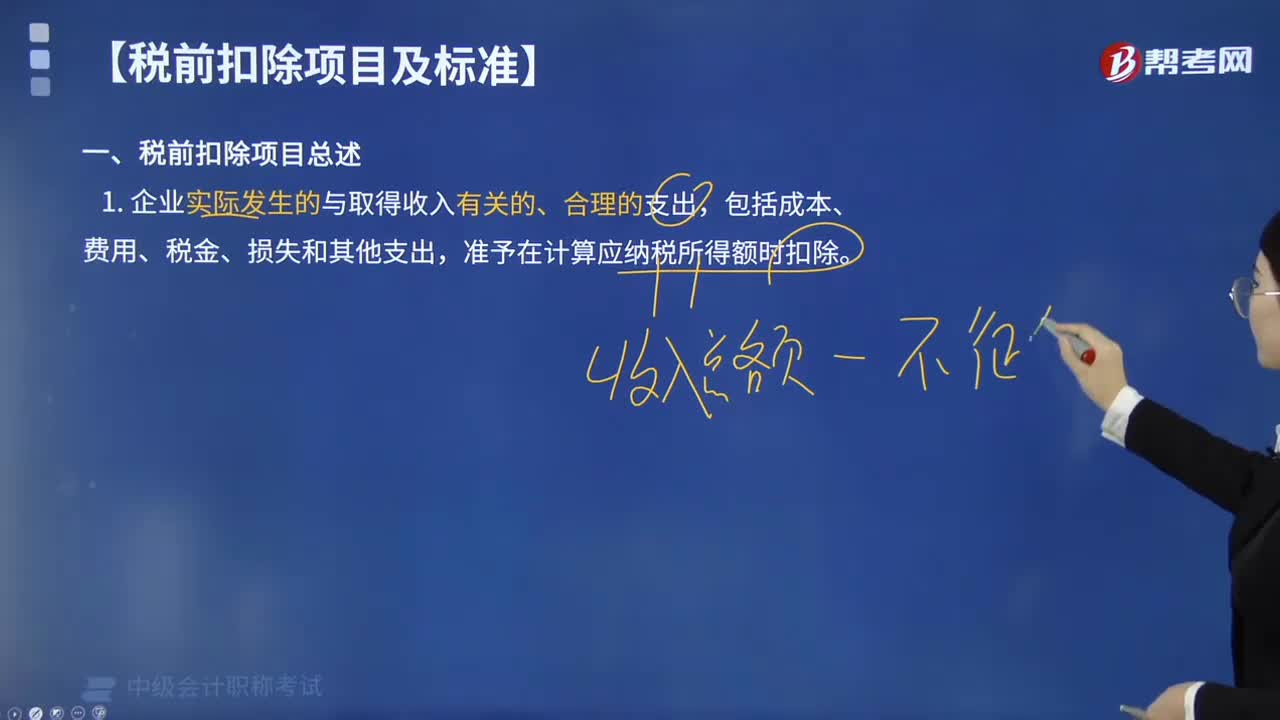

企業(yè)所得稅的稅前扣除項(xiàng)目有哪些?

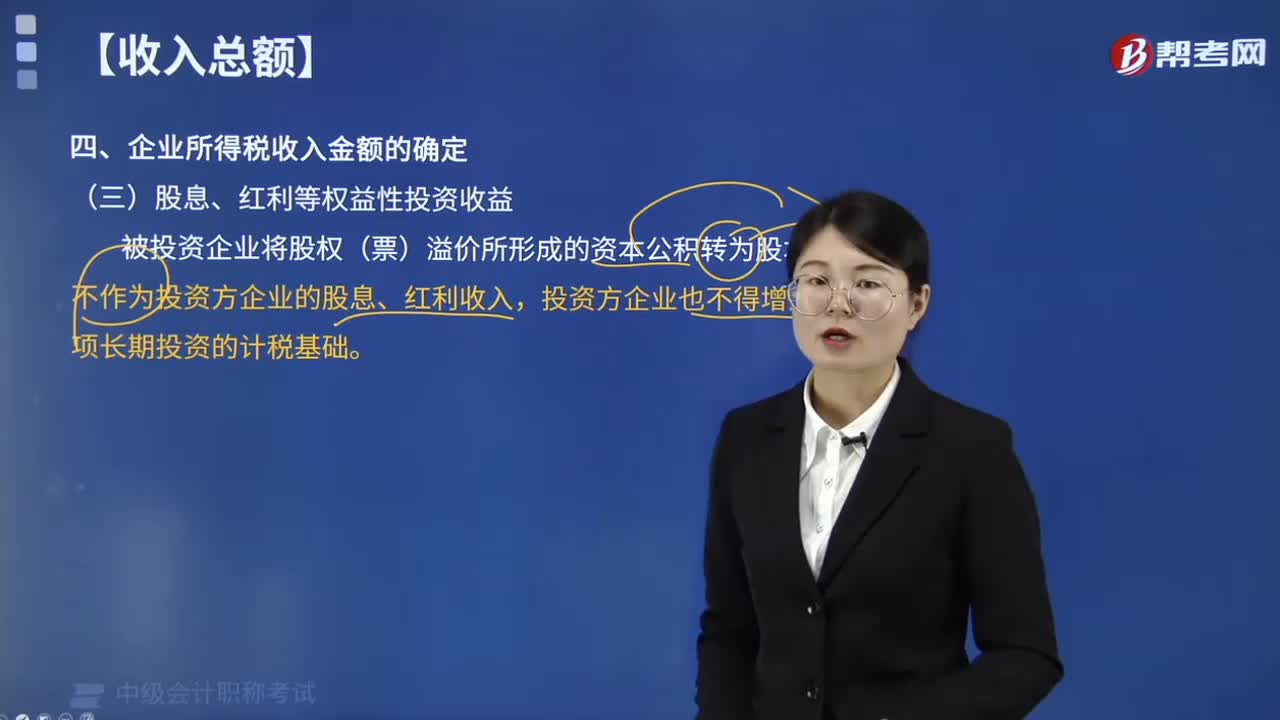

如何確定企業(yè)所得稅中股息、紅利等權(quán)益性投資收益金額?

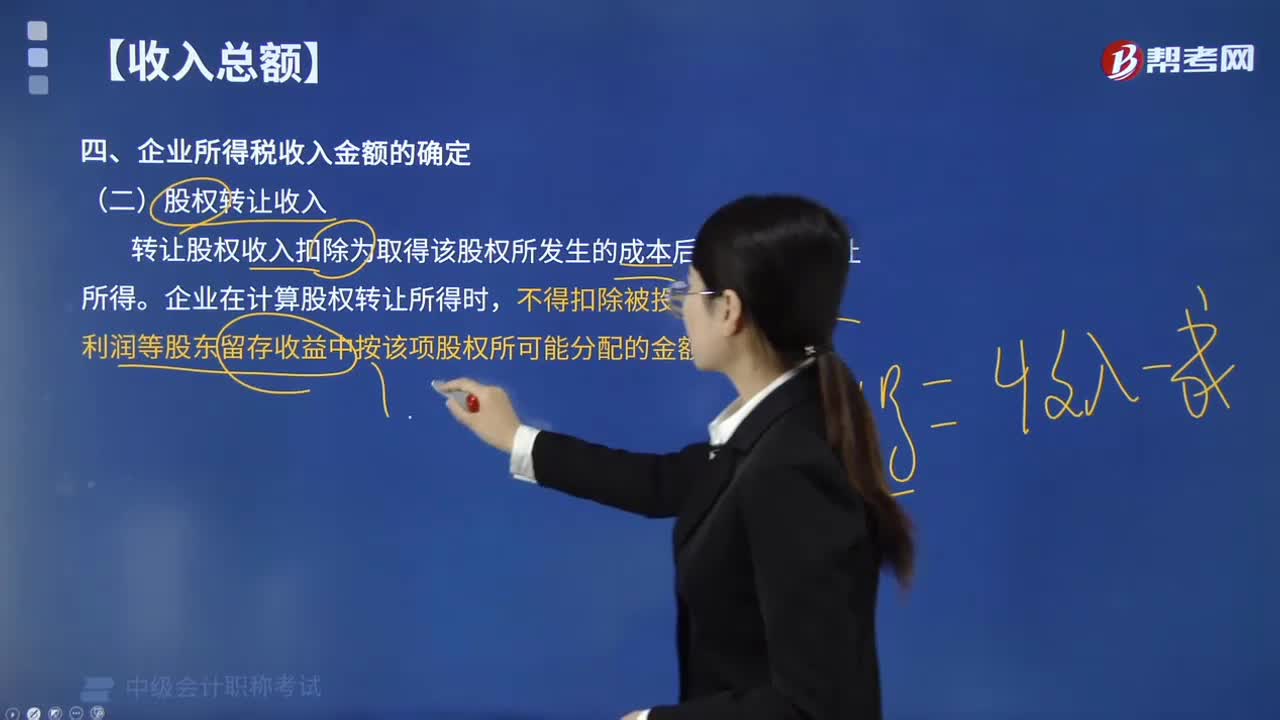

如何確定企業(yè)所得稅中股權(quán)轉(zhuǎn)讓收入金額?

14:14

14:14

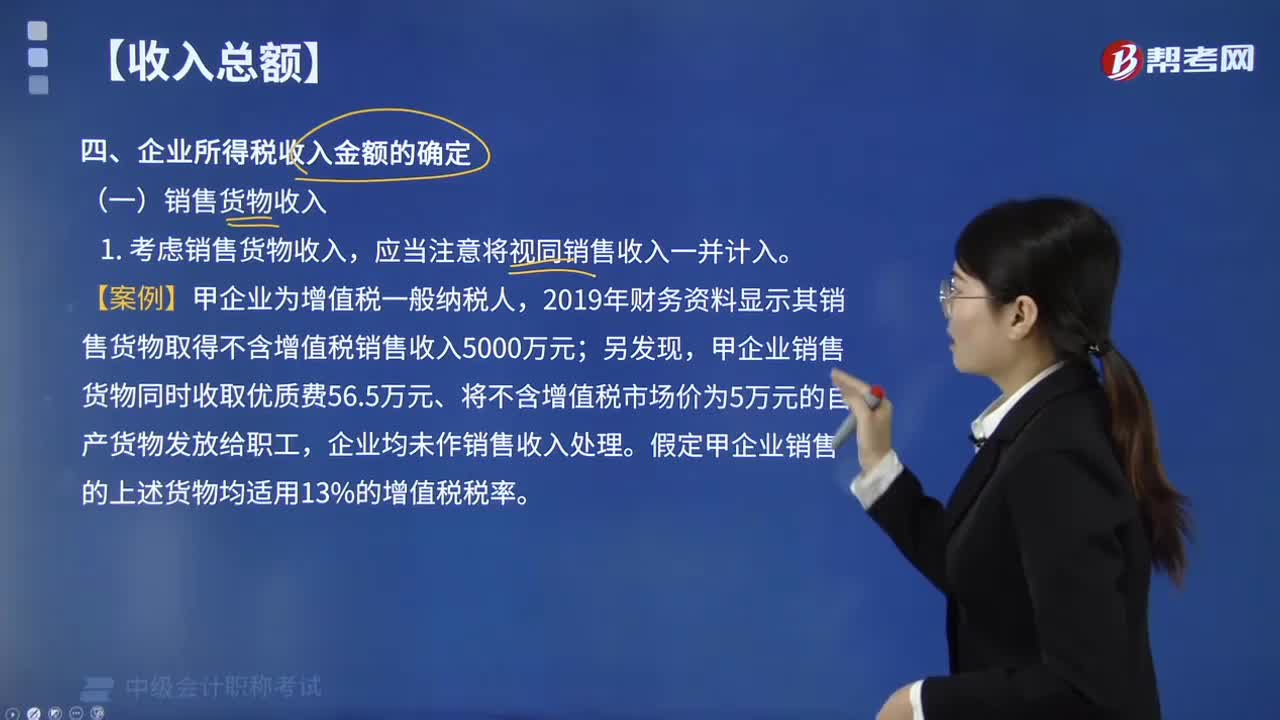

企業(yè)所得稅中銷售貨物收入金額怎樣確定?:企業(yè)所得稅中銷售貨物收入金額的確定:【案例】甲企業(yè)為增值稅一般納稅人,2019年財(cái)務(wù)資料顯示其銷售貨物取得不含增值稅銷售收入5000萬(wàn)元;甲企業(yè)銷售貨物同時(shí)收取優(yōu)質(zhì)費(fèi)56.5萬(wàn)元、將不含增值稅市場(chǎng)價(jià)為5萬(wàn)元的自產(chǎn)貨物發(fā)放給職工,假定甲企業(yè)銷售的上述貨物均適用13%的增值稅稅率。【解析】甲企業(yè)2019年企業(yè)所得稅銷售貨物收入=5000+56.5÷(1+13%)+5=5055(萬(wàn)元)。

11:30

11:30

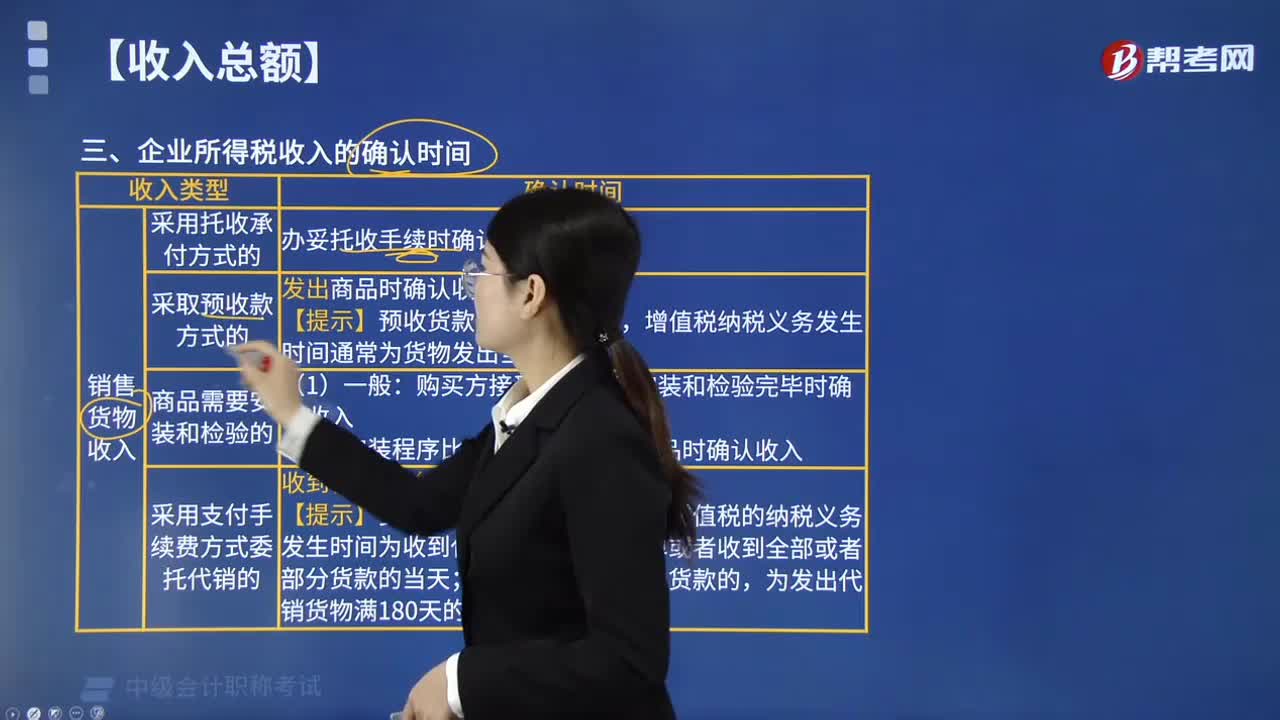

企業(yè)所得稅收入的確認(rèn)時(shí)間如何規(guī)定的?:在購(gòu)買方接受商品以及安裝和檢驗(yàn)完畢時(shí)確認(rèn)收入,在收到代銷清單時(shí)確認(rèn)收入,增值稅的納稅義務(wù)發(fā)生時(shí)間為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天,按照合同約定的收款日期確認(rèn)收入,增值稅的納稅義務(wù)發(fā)生時(shí)間通常均為書面合同約定的收款日期的當(dāng)天,按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入。安裝費(fèi)應(yīng)在商品銷售實(shí)現(xiàn)時(shí)確認(rèn)收入。在取得會(huì)費(fèi)時(shí)確認(rèn)收入,按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入。

07:46

07:46

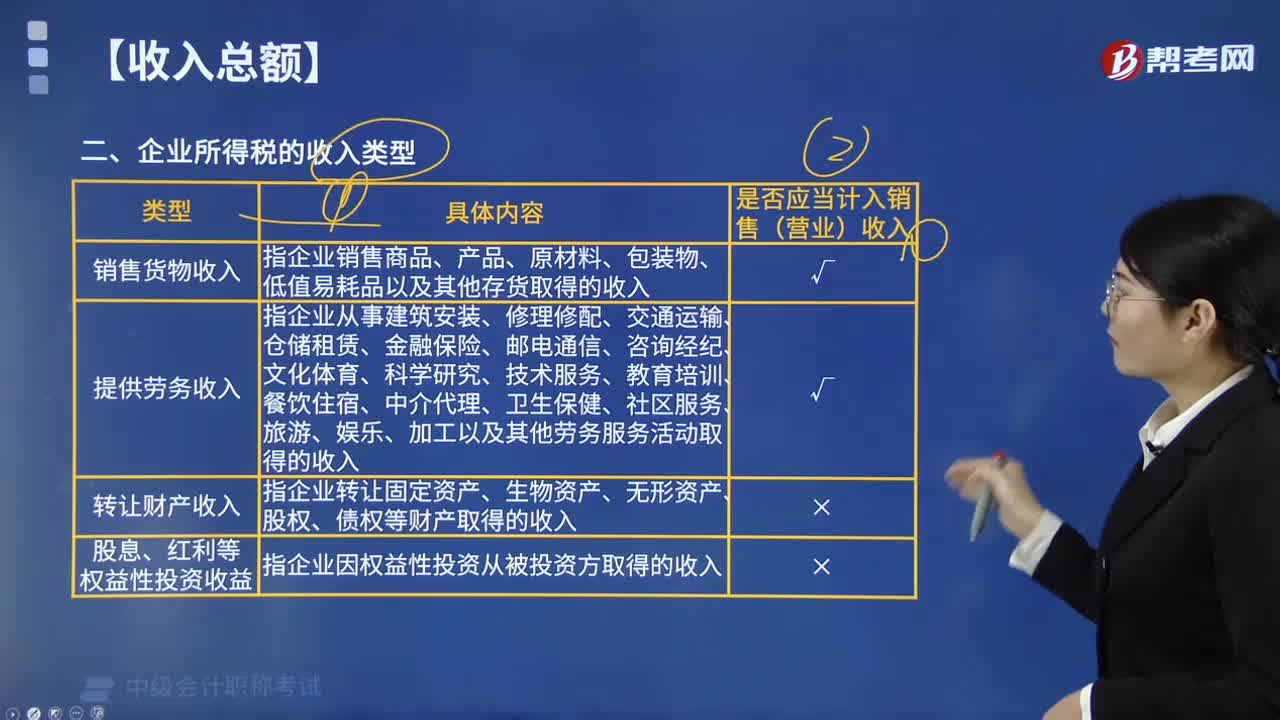

企業(yè)所得稅的收入類型包括哪些?:企業(yè)所得稅的收入類型包括銷售貨物收入,指企業(yè)轉(zhuǎn)讓固定資產(chǎn)、生物資產(chǎn)、無(wú)形資產(chǎn)、股權(quán)、債權(quán)等財(cái)產(chǎn)取得的收入,或者因他人占用本企業(yè)資金取得的收入,指企業(yè)提供固定資產(chǎn)、包裝物或者其他有形資產(chǎn)的使用權(quán)取得的收入,指企業(yè)取得《企業(yè)所得稅法》列舉的收入外的其他收入。包括企業(yè)資產(chǎn)溢余收入(例如“

02:10

02:10

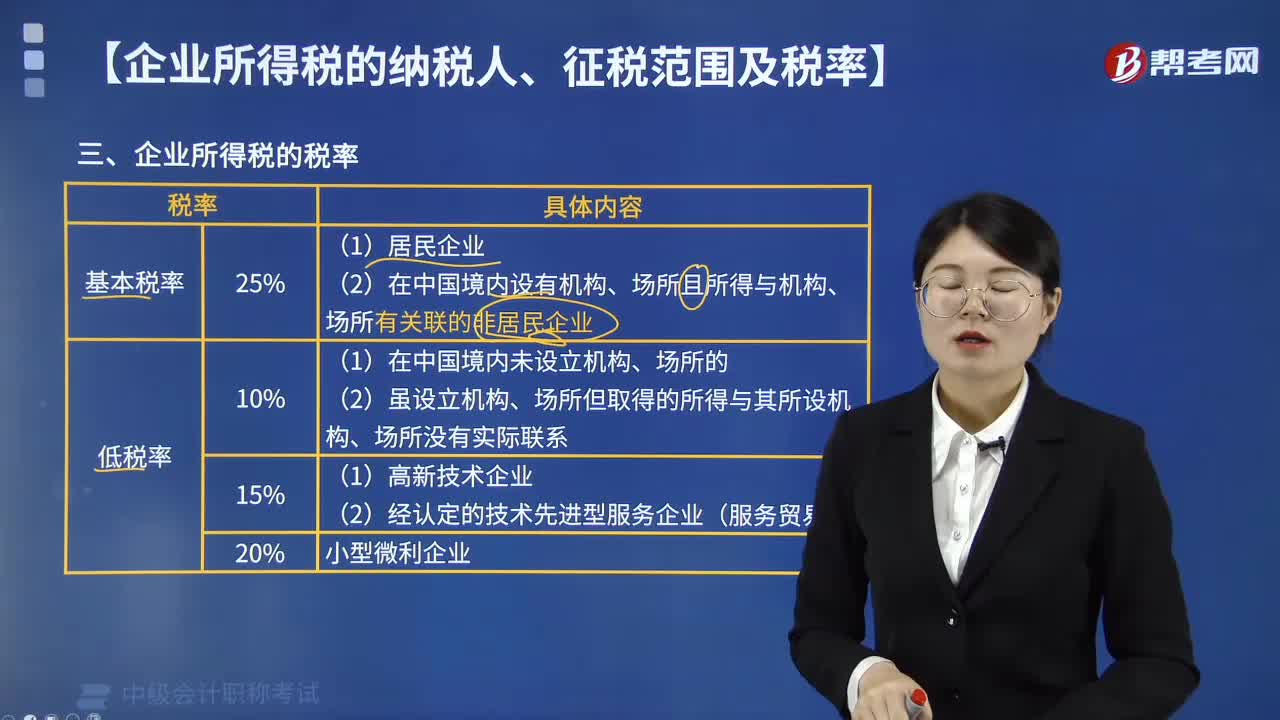

企業(yè)所得稅的稅率包括哪幾種?:企業(yè)所得稅的稅率包括哪幾種?企業(yè)所得稅的稅率包括四種:(1)居民企業(yè)適用的企業(yè)所得稅法定稅率為25%,(2)在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所且取得的所得與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的非居民企業(yè),應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)、境外的所得繳納企業(yè)所得稅。非居民企業(yè)在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所的,應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)的所得繳納企業(yè)所得稅。稅法規(guī)定凡符合條件的小型微利企業(yè)。

06:25

06:25

企業(yè)所得稅應(yīng)稅所得范圍包括哪些?:企業(yè)所得稅應(yīng)稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務(wù)所得、轉(zhuǎn)讓財(cái)產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費(fèi)所得、接受捐贈(zèng)所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務(wù)重組所得、補(bǔ)貼所得、違約金所得、匯兌收益等,動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。

10:17

10:17

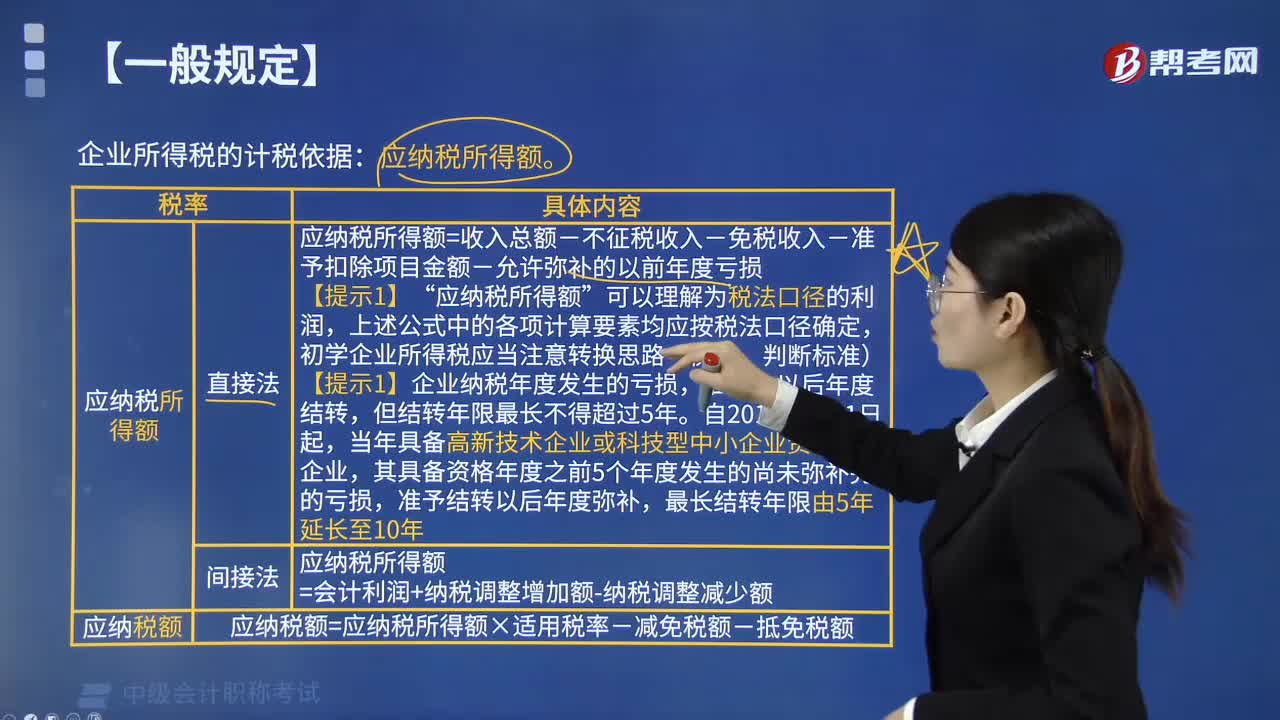

企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有:1. 應(yīng)納稅所得額計(jì)算:應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損”應(yīng)納稅所得額,上述公式中的各項(xiàng)計(jì)算要素均應(yīng)按稅法口徑確定,初學(xué)企業(yè)所得稅應(yīng)當(dāng)注意轉(zhuǎn)換思路(衡量、判斷標(biāo)準(zhǔn)),【提示1】企業(yè)納稅年度發(fā)生的虧損。準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)?應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額。

08:14

08:14

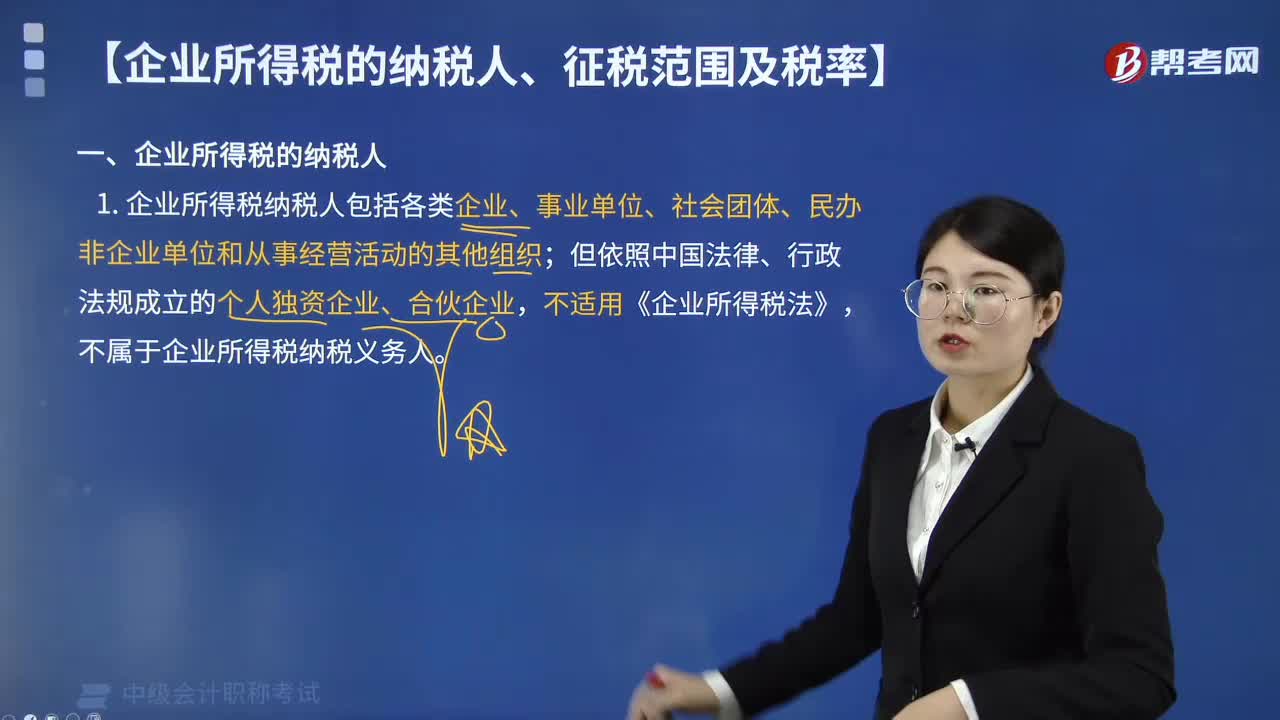

企業(yè)所得稅的納稅人分為哪兩種?:是指在中國(guó)境內(nèi)的企業(yè)和其他取得收入的組織(以下統(tǒng)稱“包括各類企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營(yíng)活動(dòng)的其他組織;但依照中國(guó)法律、行政法規(guī)成立的個(gè)人獨(dú)資企業(yè)、合伙企業(yè),或者依照外國(guó)(地區(qū))法律成立但實(shí)際管理機(jī)構(gòu)在中國(guó)境內(nèi)的企業(yè)。應(yīng)就來(lái)源于中國(guó)境內(nèi)、境外的全部所得納稅。是指依照外國(guó)(地區(qū))法律成立且實(shí)際管理機(jī)構(gòu)不在中國(guó)境內(nèi)的企業(yè),應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)的所得繳納企業(yè)所得稅。

00:19

00:19

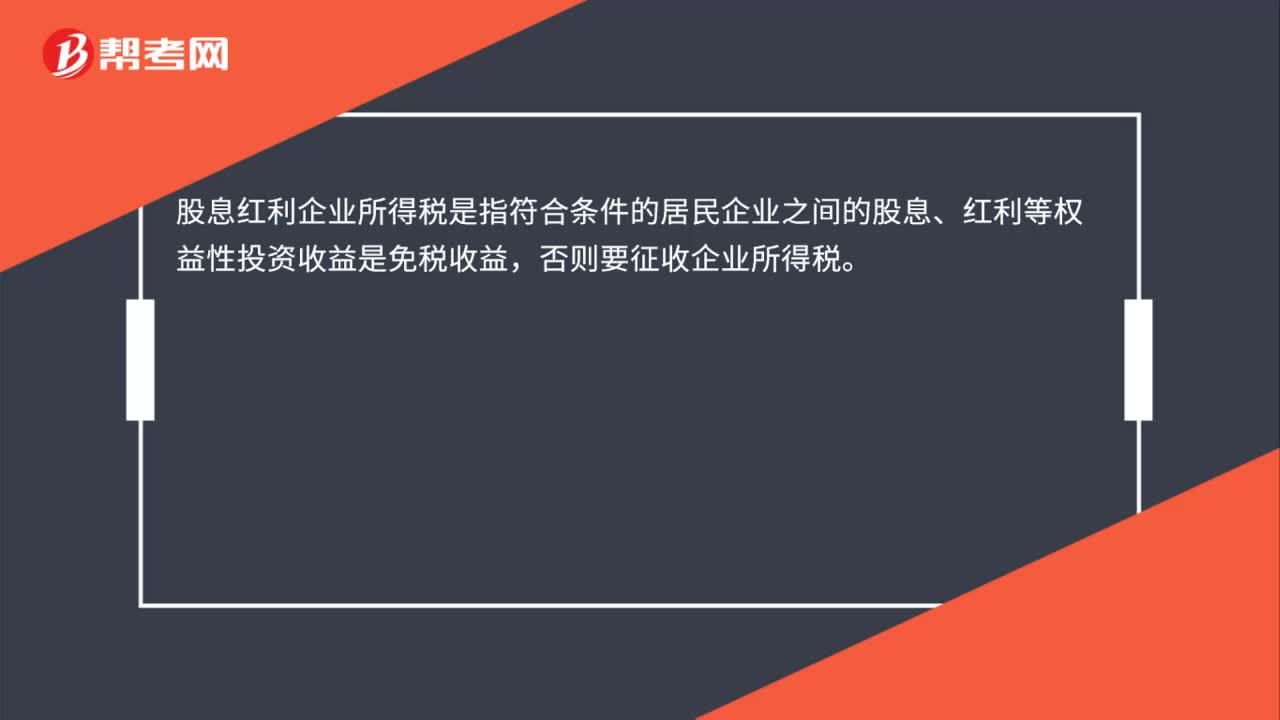

股息紅利企業(yè)所得稅是什么?:股息紅利企業(yè)所得稅是什么?股息紅利企業(yè)所得稅是指符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益是免稅收益,否則要征收企業(yè)所得稅。

00:37

00:37

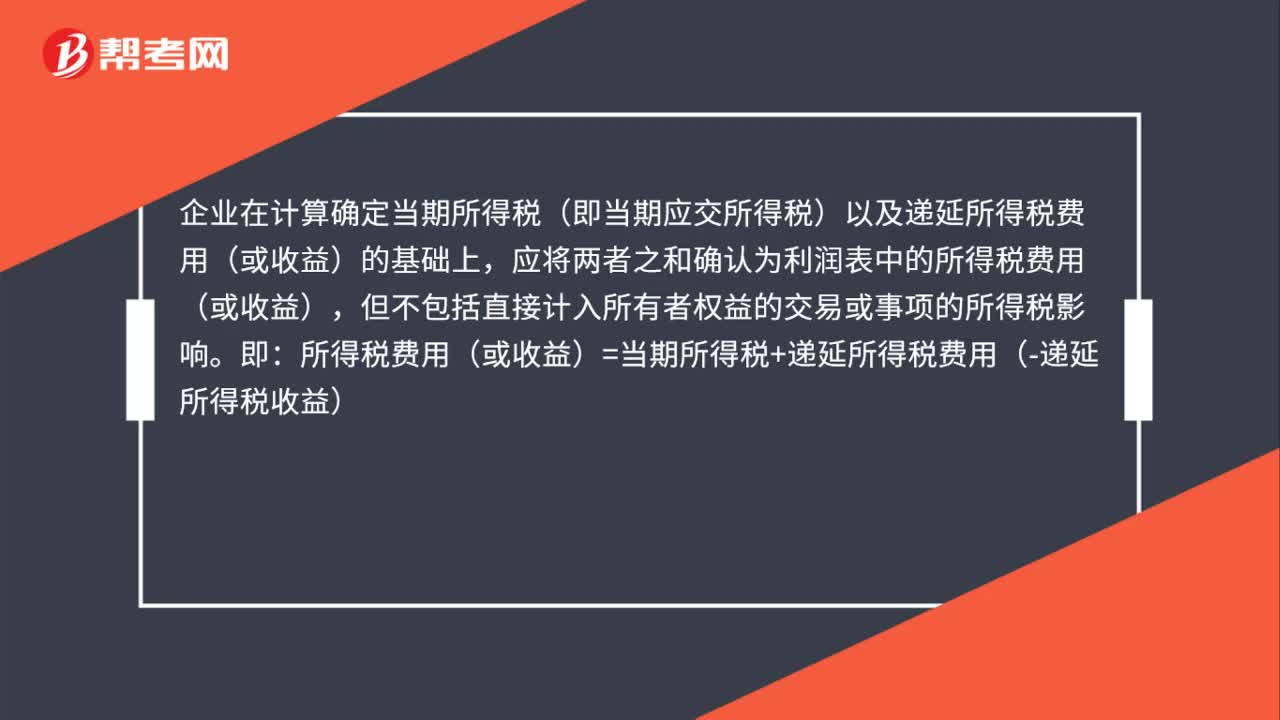

所得稅費(fèi)用怎么核算?:所得稅費(fèi)用怎么核算?企業(yè)在計(jì)算確定當(dāng)期所得稅(即當(dāng)期應(yīng)交所得稅)以及遞延所得稅費(fèi)用(或收益)的基礎(chǔ)上,應(yīng)將兩者之和確認(rèn)為利潤(rùn)表中的所得稅費(fèi)用(或收益),但不包括直接計(jì)入所有者權(quán)益的交易或事項(xiàng)的所得稅影響。即:所得稅費(fèi)用(或收益)=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)

00:40

00:40

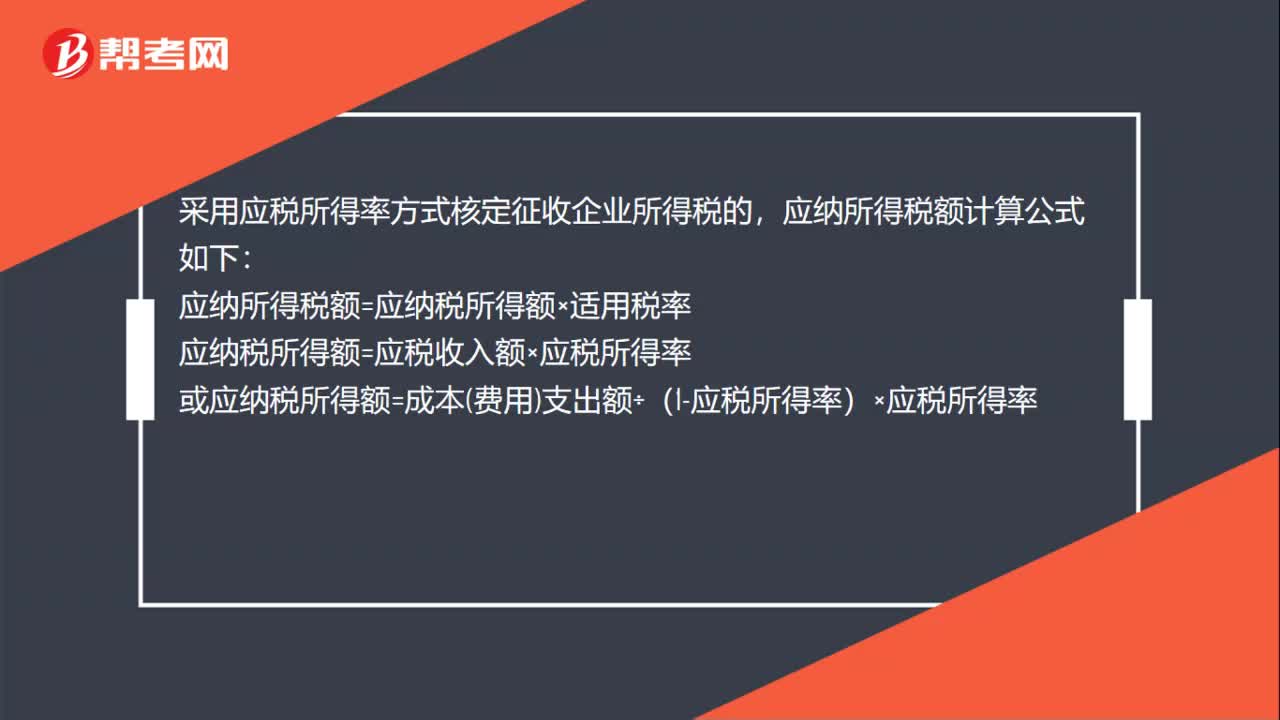

核定征收所得稅如何算?:核定征收所得稅如何算?采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的,應(yīng)納所得稅額計(jì)算公式如下:應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率應(yīng)納稅所得額=應(yīng)稅收入額×應(yīng)稅所得率或應(yīng)納稅所得額=成本費(fèi)用支出額÷(1-應(yīng)稅所得率)×應(yīng)稅所得率

02:16

02:16

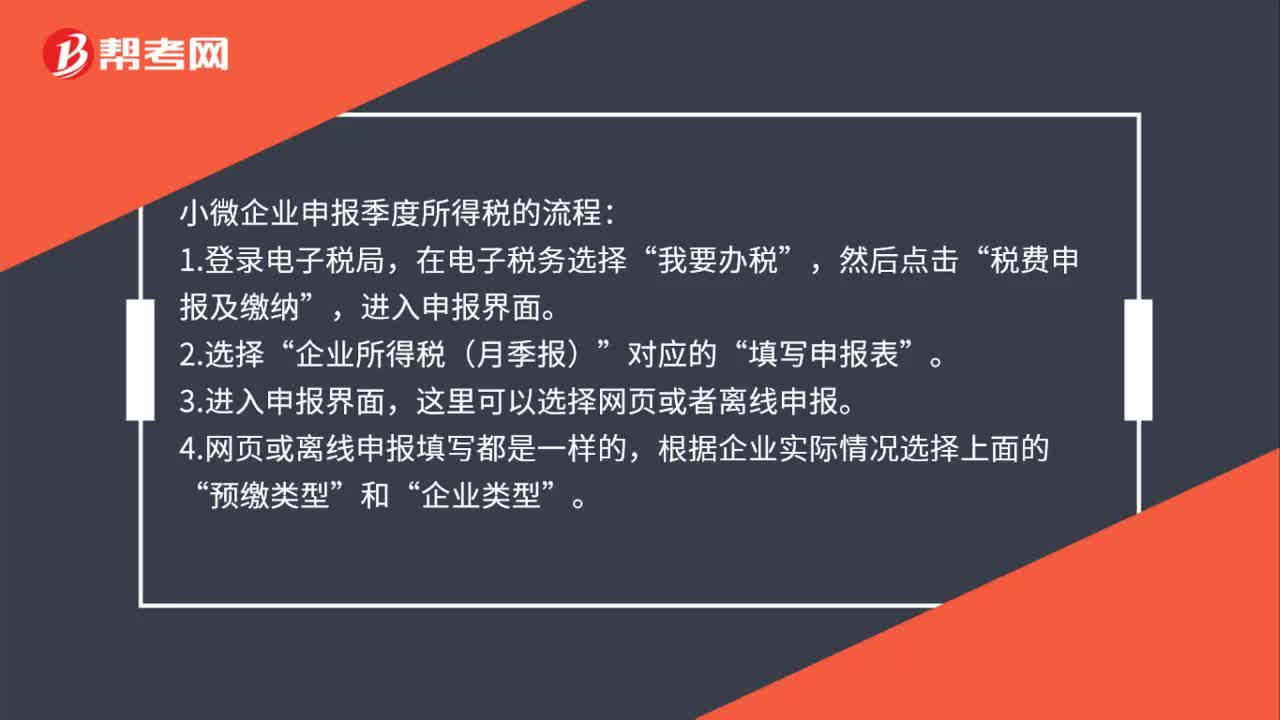

小微企業(yè)怎么報(bào)季度所得稅?:小微企業(yè)怎么報(bào)季度所得稅?小微企業(yè)申報(bào)季度所得稅的流程:這里可以選擇網(wǎng)頁(yè)或者離線申報(bào)”4.網(wǎng)頁(yè)或離線申報(bào)填寫都是一樣的。根據(jù)企業(yè)實(shí)際情況選擇上面的,通常預(yù)繳類型為第一項(xiàng)”如果企業(yè)在稅局報(bào)到時(shí)選擇了其他兩項(xiàng)”則按稅局備案的選擇即可。適合設(shè)有總分機(jī)構(gòu)的企業(yè),5.預(yù)繳稅款具體數(shù)據(jù)的填寫。填寫營(yíng)業(yè)收入(指主營(yíng)和其他業(yè)務(wù)收入”不含營(yíng)業(yè)外收入)、營(yíng)業(yè)成本(主營(yíng)和其他業(yè)務(wù)成本)和利潤(rùn)總額。

02:30

02:30

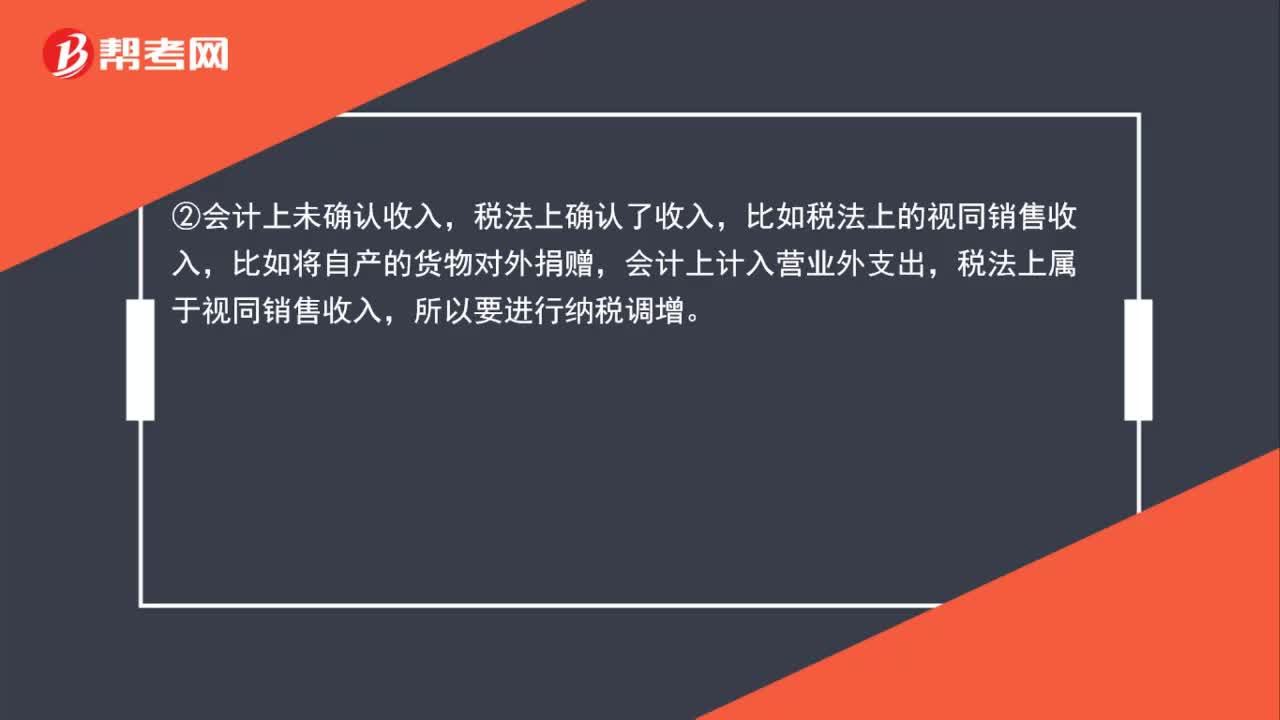

企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會(huì)計(jì)上確認(rèn)為投資收益,稅法上屬于免稅收入,②會(huì)計(jì)上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會(huì)計(jì)上計(jì)入營(yíng)業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費(fèi)等三項(xiàng)經(jīng)費(fèi)在會(huì)計(jì)上作為成本費(fèi)用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來(lái)相應(yīng)的確認(rèn),④會(huì)計(jì)上確認(rèn)了支出(-項(xiàng)),稅法上應(yīng)加計(jì)扣除,會(huì)計(jì)上全額計(jì)入管理費(fèi)用扣除。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日