下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:43

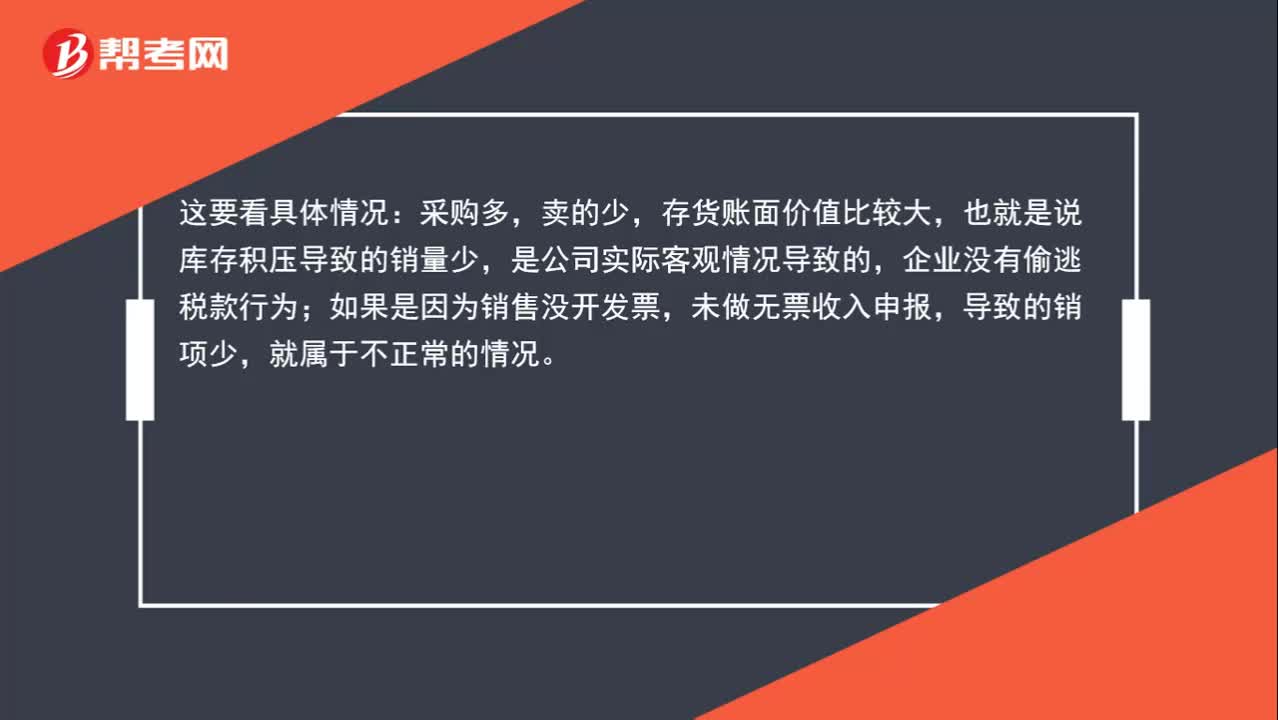

00:43增值稅進項多銷項很少,稅額總是留底,這正常嗎?:增值稅進項多銷項很少,稅額總是留底,這正常嗎?這要看具體情況:采購多,賣的少,存貨賬面價值比較大,也就是說庫存積壓導致的銷量少,是公司實際客觀情況導致的,企業(yè)沒有偷逃稅款行為;如果是因為銷售沒開發(fā)票,未做無票收入申報,導致的銷項少,就屬于不正常的情況。

00:27

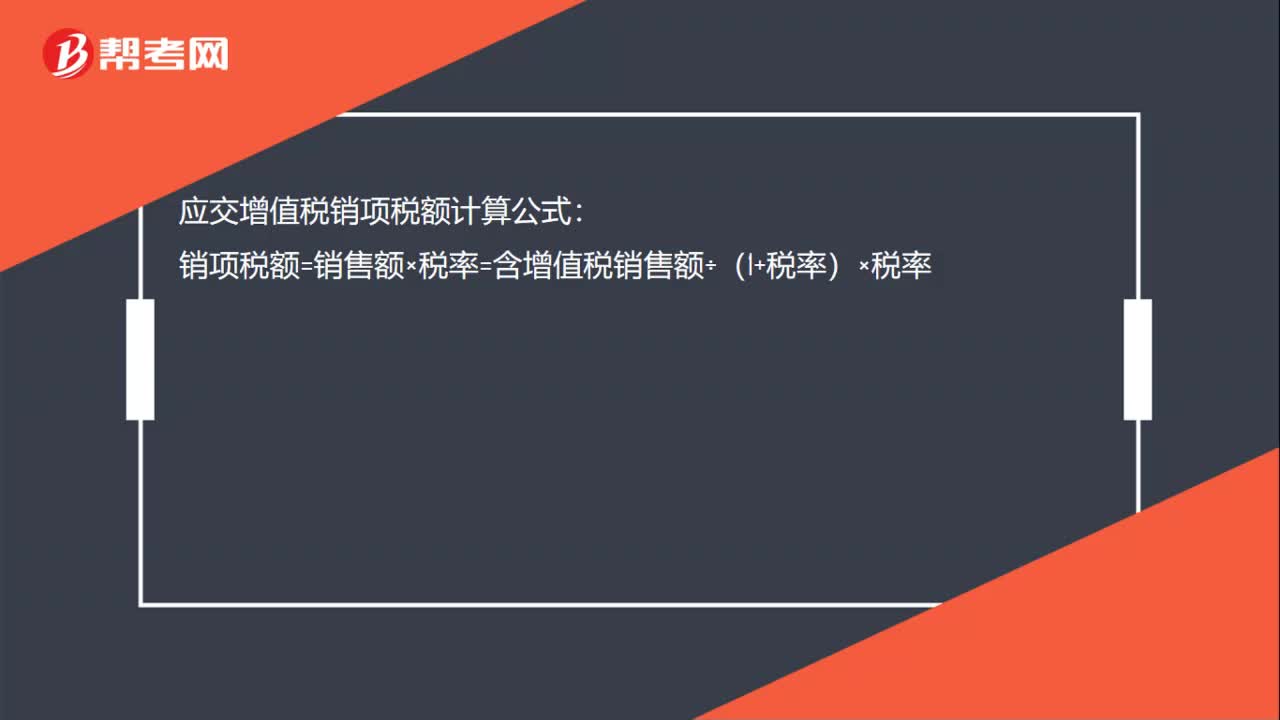

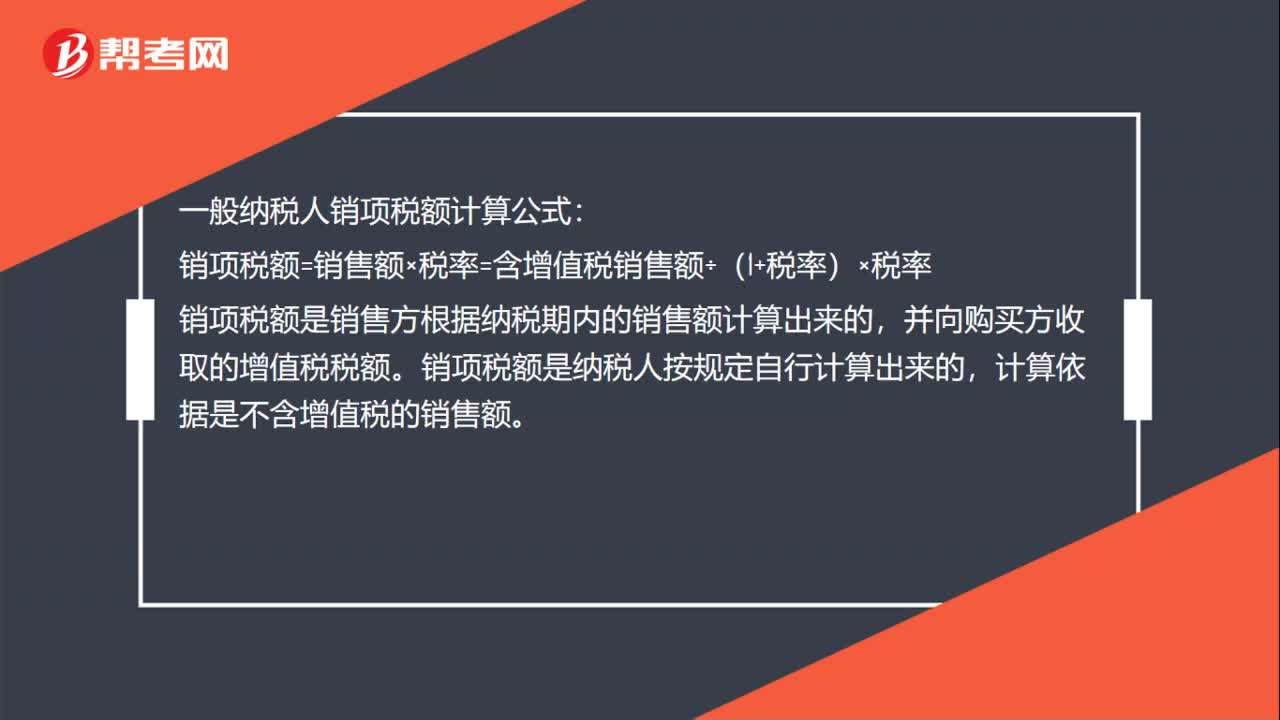

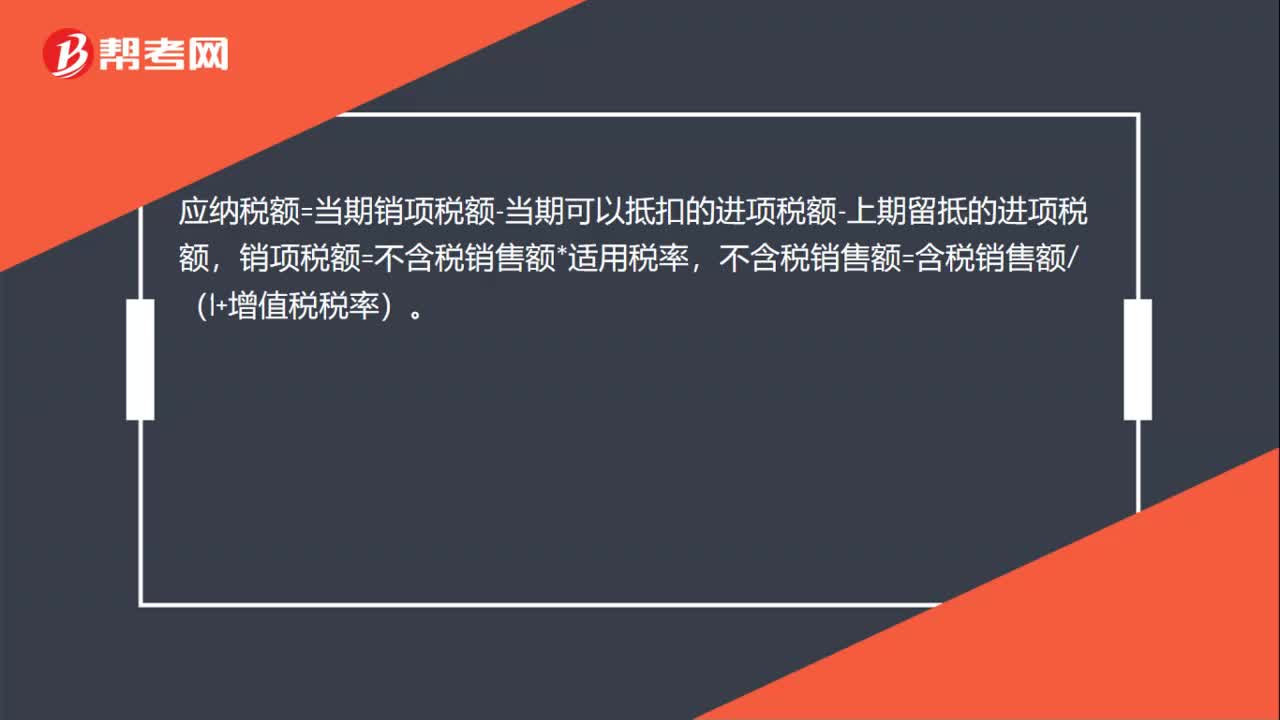

00:27增值稅交多少怎么算?:增值稅交多少怎么算?應納稅額=當期銷項稅額-當期可以抵扣的進項稅額-上期留抵的進項稅額,銷項稅額=不含稅銷售額*適用稅率,不含稅銷售額=含稅銷售額(1+增值稅稅率)。

00:32

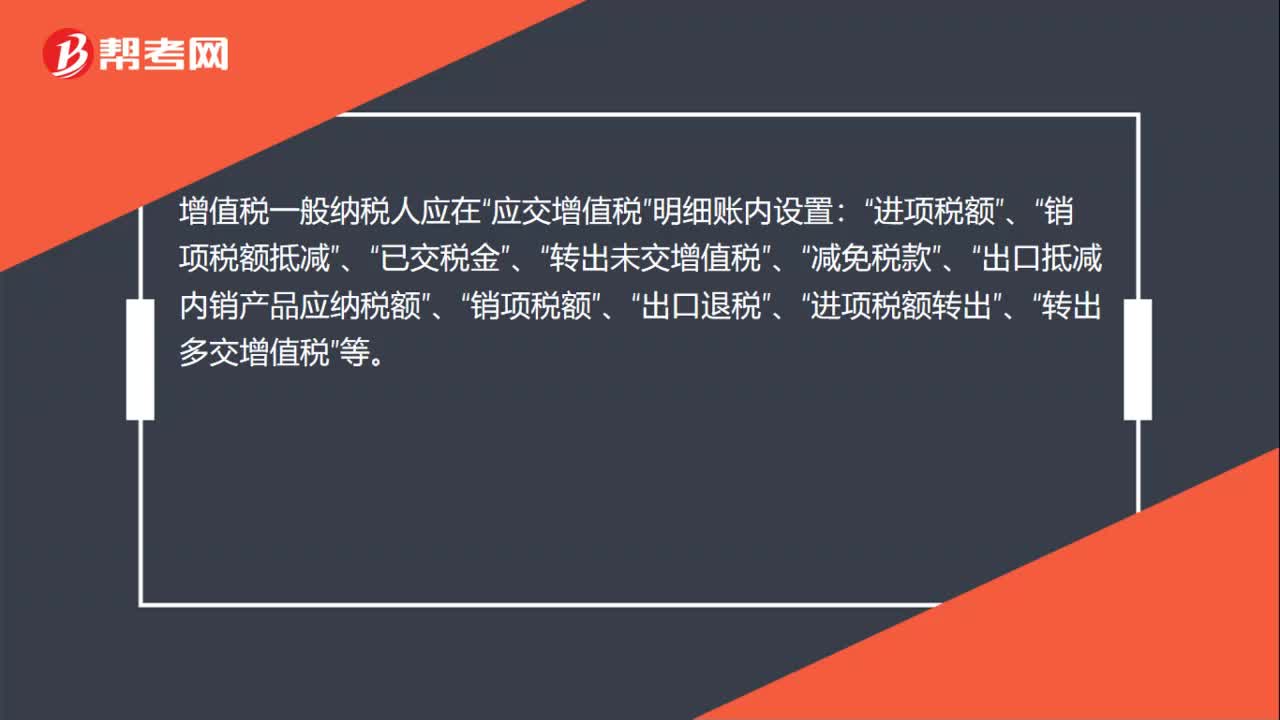

00:32應交增值稅明細科目是什么?:應交增值稅明細科目是什么?增值稅一般納稅人應在“應交增值稅”明細賬內設置:進項稅額“已交稅金“轉出未交增值稅“減免稅款“出口抵減內銷產品應納稅額“銷項稅額“出口退稅“進項稅額轉出“轉出多交增值稅“等”

00:41

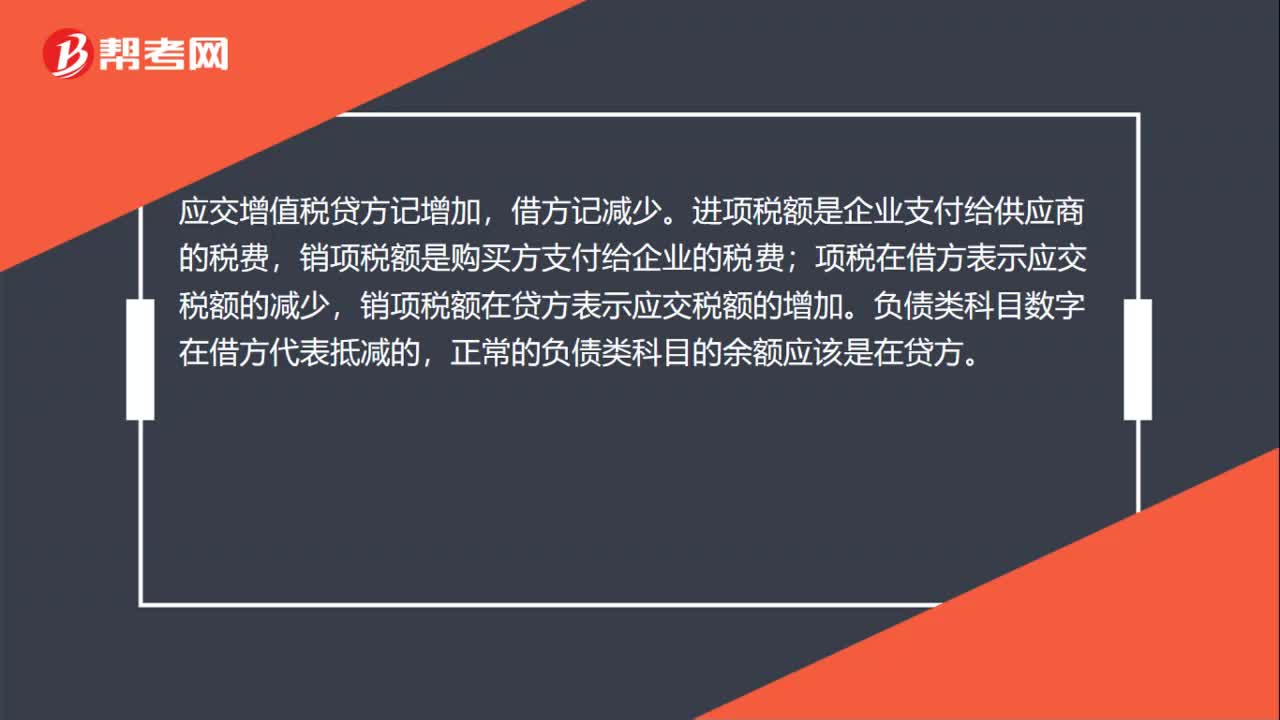

00:41應交增值稅進項稅額為什么在借方?:應交增值稅進項稅額為什么在借方?應交增值稅貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數(shù)字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

00:17

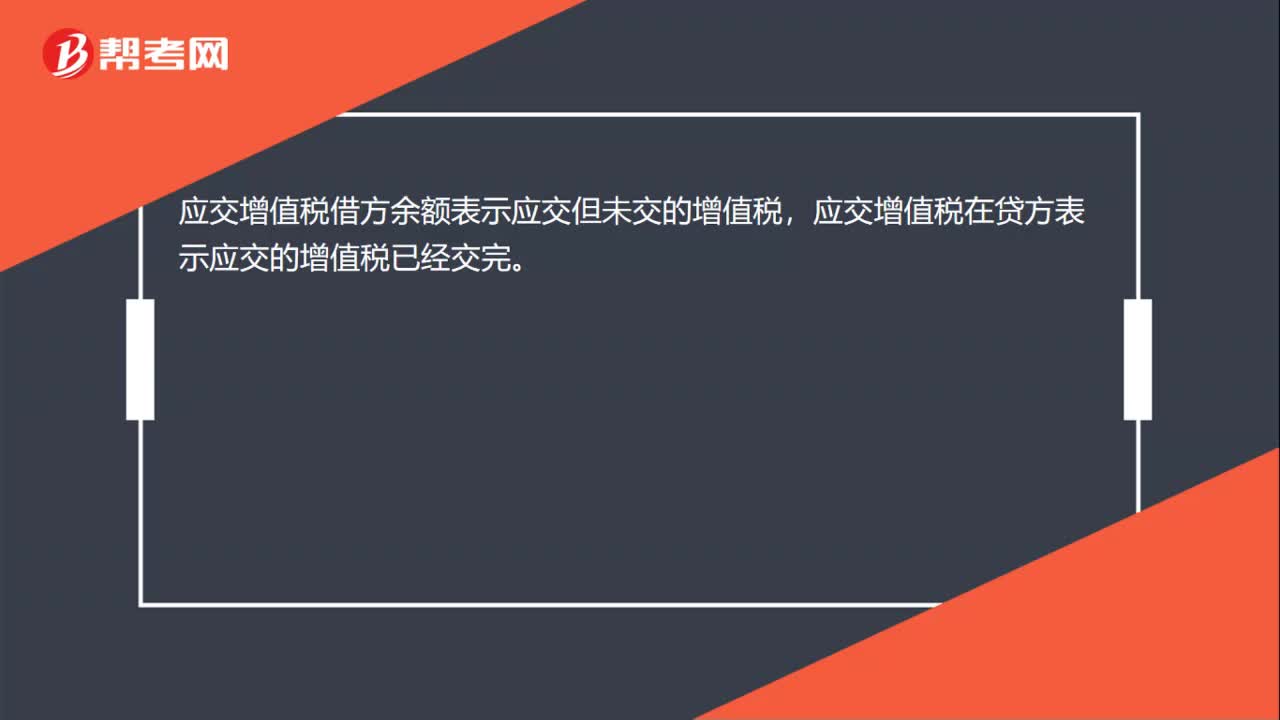

00:17應交增值稅借方余額表示什么?:應交增值稅借方余額表示什么?應交增值稅借方余額表示應交但未交的增值稅,應交增值稅在貸方表示應交的增值稅已經(jīng)交完。

00:27

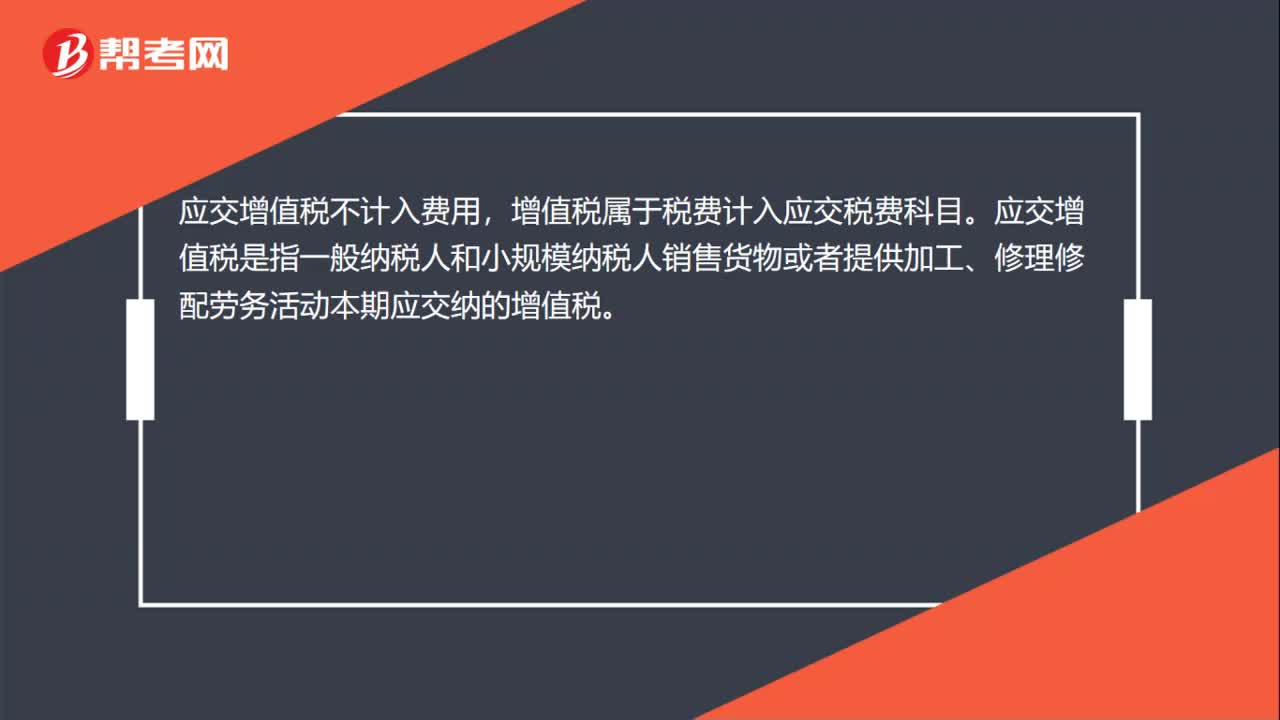

00:27應交增值稅計入什么費用?:應交增值稅不計入費用,增值稅屬于稅費計入應交稅費科目。應交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務活動本期應交納的增值稅。

01:08

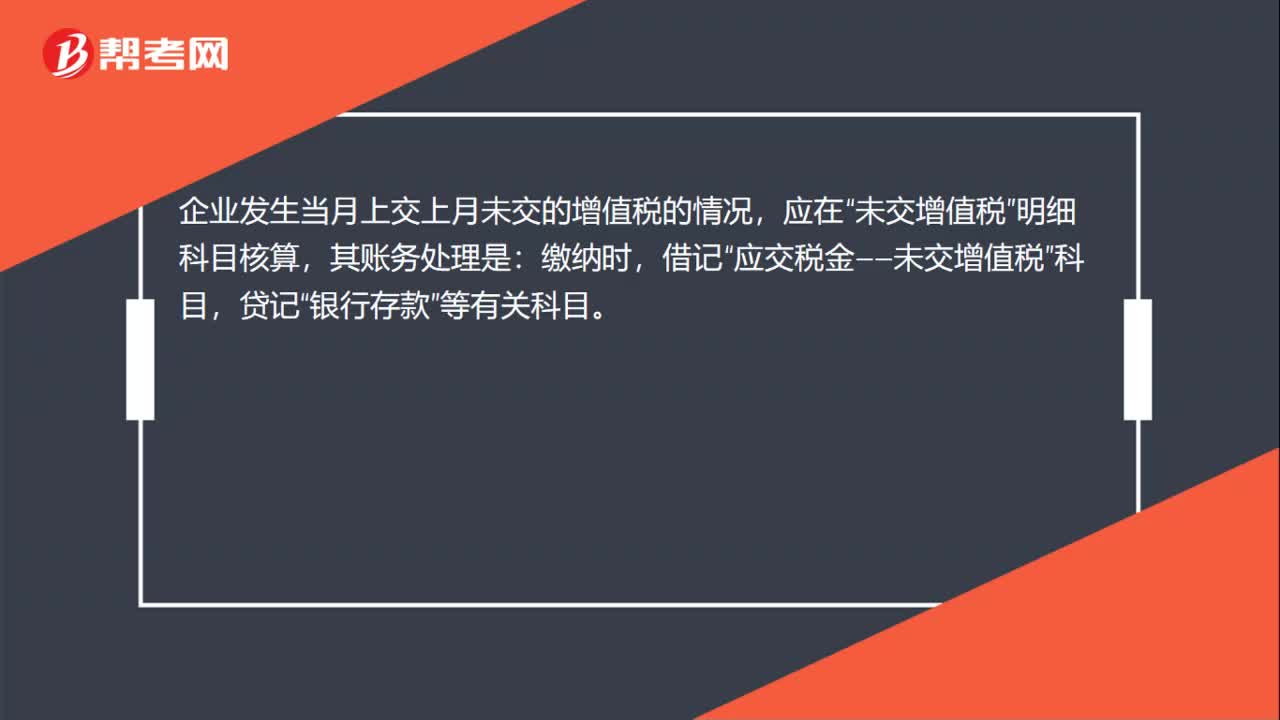

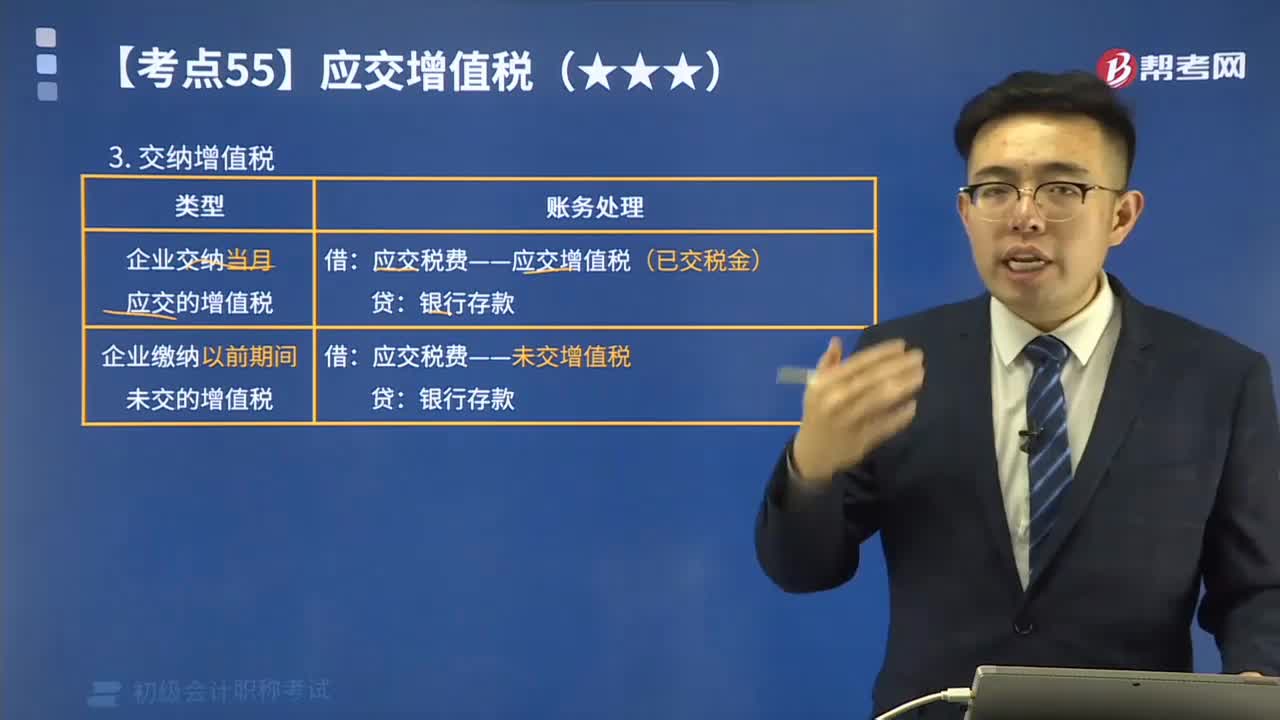

01:08未交增值稅怎么算?:未交增值稅怎么算?未交增值稅的核算:未交增值稅明細科目核算一般納稅人。明細科目轉入的未交增值稅額。月份終了自“應交增值稅”明細科目轉入的多交增值稅額也在“企業(yè)發(fā)生當月上交上月未交的增值稅的情況,未交增值稅”明細科目核算,其賬務處理是:繳納時,借記“應交稅金——未交增值稅”貸記“銀行存款”等有關科目。未交增值稅明細科目期末可無余額,也可能有余額,可能是貸方余額,也可能是借方余額。

00:52

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

02:43

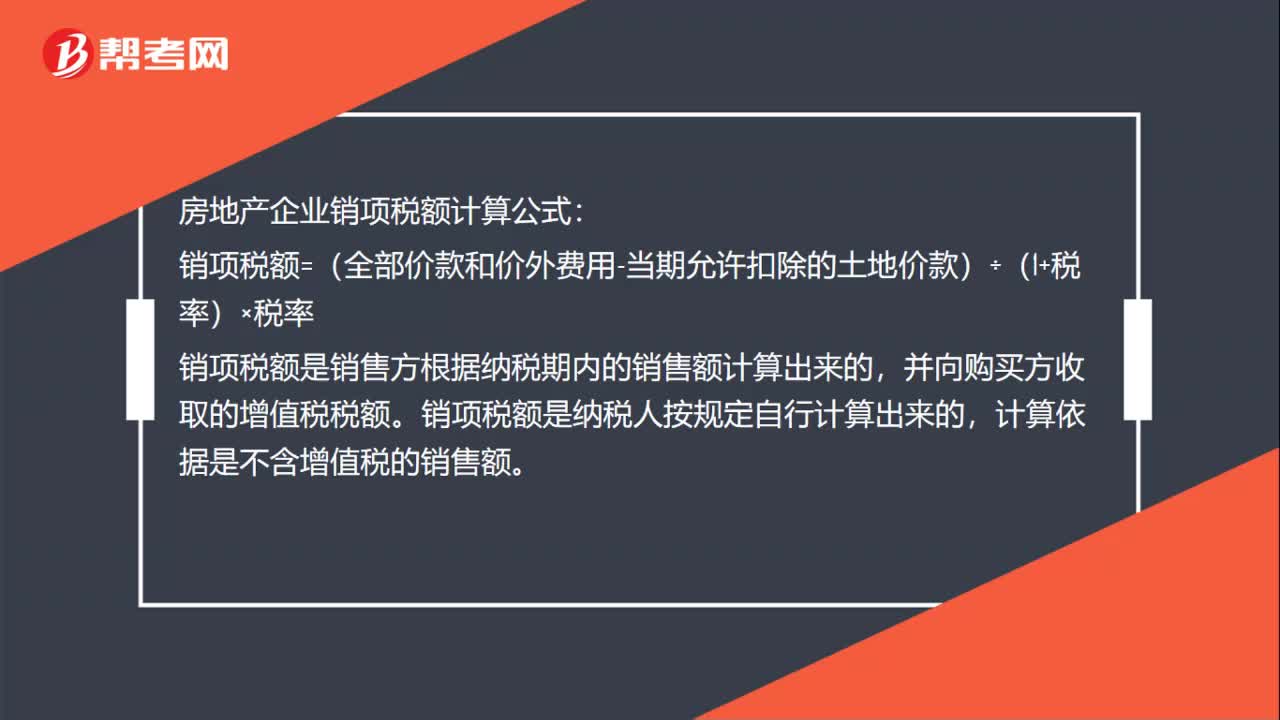

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質費、運輸裝卸費以及其他各種性質的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

02:30

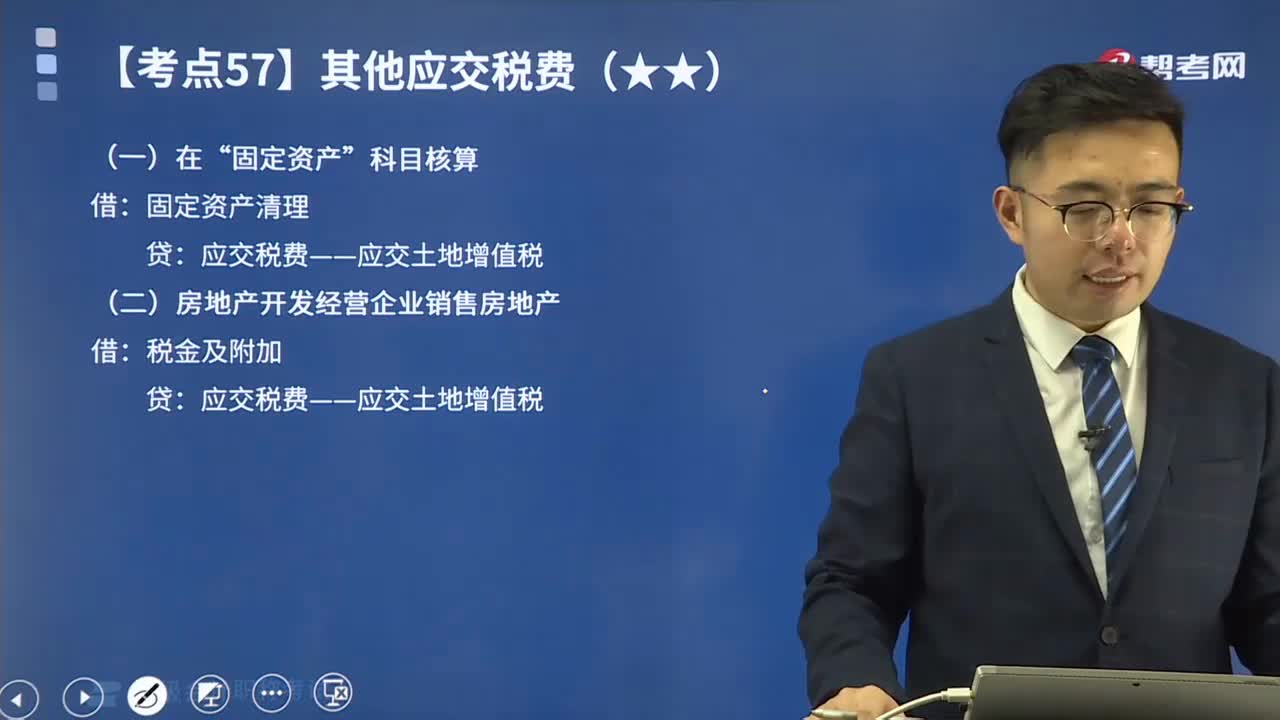

02:30其他應交稅費中應交土地增值稅如何進行會計處理?:其他應交稅費中應交土地增值稅如何進行會計處理?土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉讓國有土地使用權、地上的建筑物及其附著物(簡稱轉讓房地產)并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

02:09

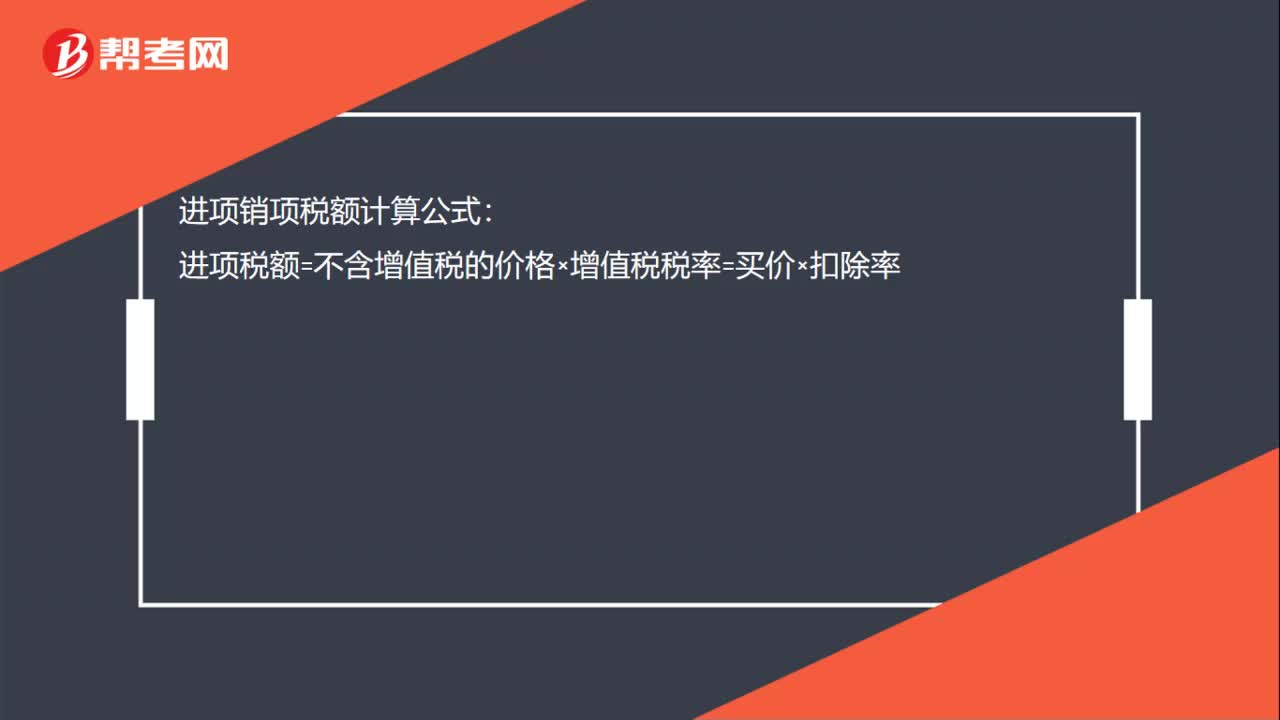

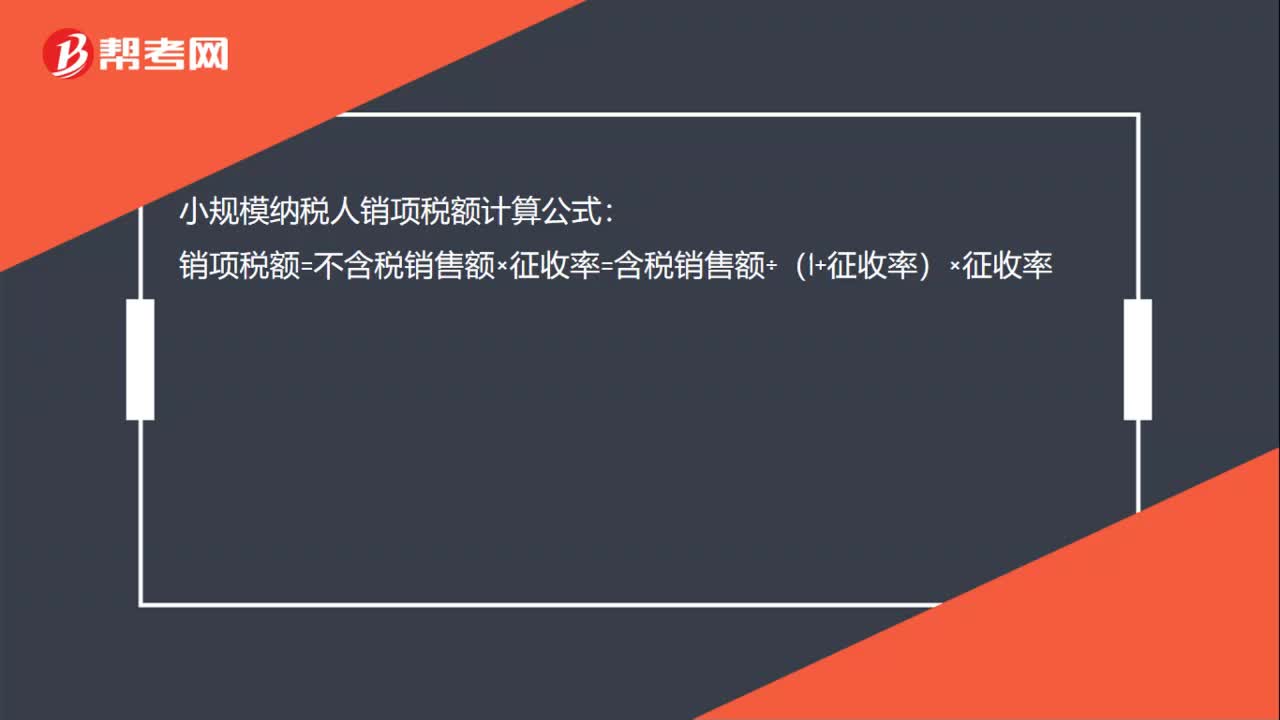

02:09如何計算應交納的增值稅?:如何計算應交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應納增值稅額=當期銷項稅額-當期準予扣除的進項稅額。增值稅應繳納的類型(看下圖):甲公司當月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當月應交增值稅計算結果如下:

04:25

04:25應交所得稅的計算的公式是什么?:應交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應交所得稅的計算,應交納給稅務部門的所得稅金額。應納稅所得額=稅前會計利潤+納稅調整增加額-納稅調整減少額”應交所得稅=應納稅所得額×所得稅稅率“(二)應交所得稅的核算”應交所得稅:核算企業(yè)交納的企業(yè)所得稅。應交所得稅的計算公式為,應交所得稅額=應納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準確計算應納稅所得額是正確計算應交所得稅的前提。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日