下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:43

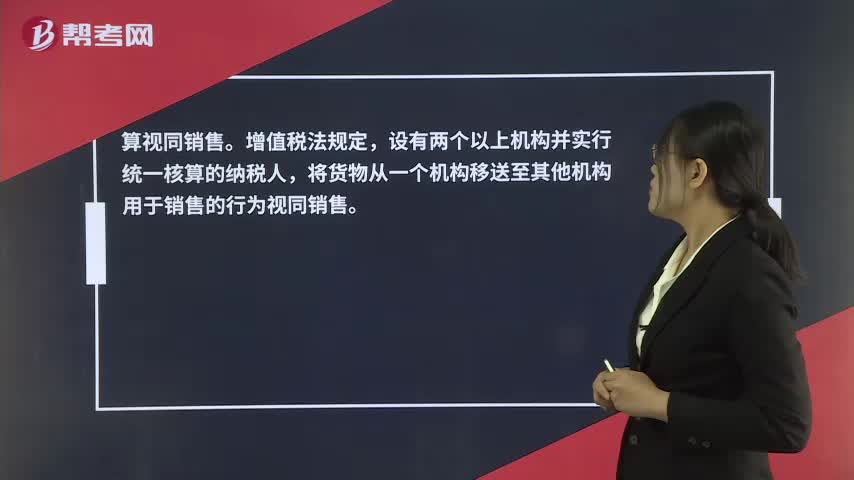

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質費、運輸裝卸費以及其他各種性質的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

00:38

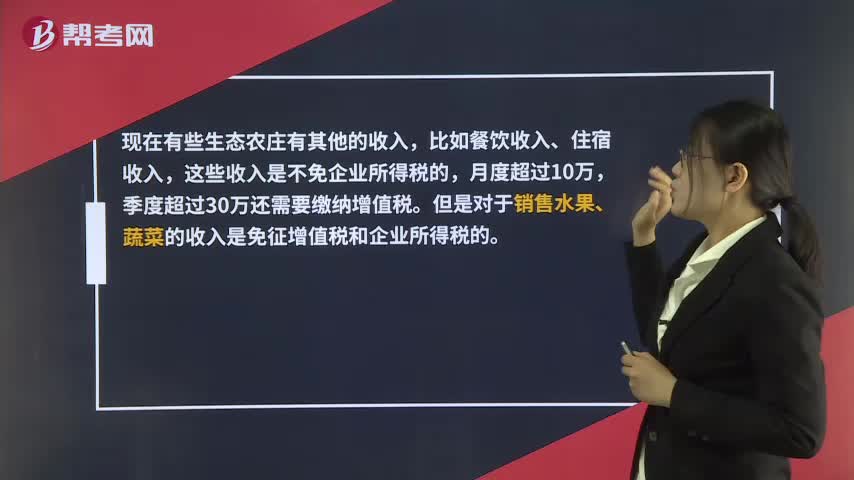

00:38農產品扣除率是多少?:農產品扣除率是多少?1. 用農產品生產農產品或者購買農產品直接銷售的,扣除率為9%。2. 購進的農產品生產銷售或者委托加工13%稅率貨物的,扣除率為10%。

05:12

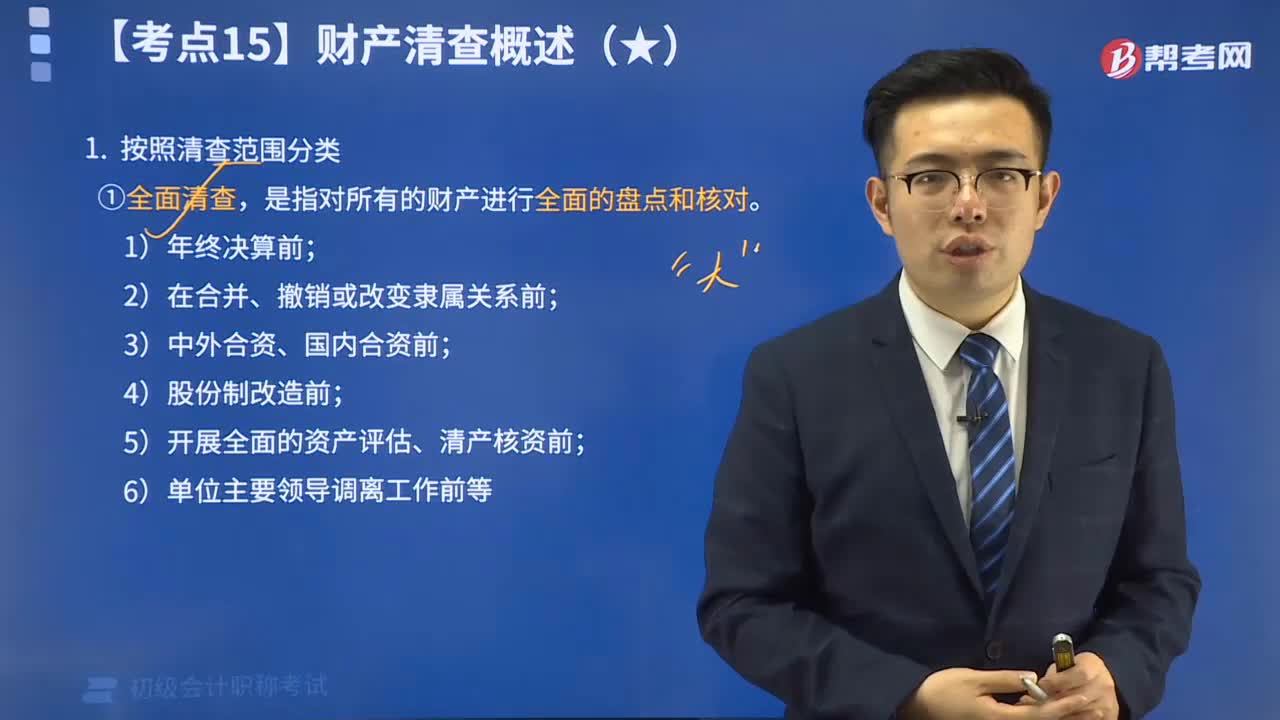

05:12財產清查按照清查范圍分為哪幾種?:財產清查按照清查范圍分為哪幾種?財產清查按照清查范圍分為全面清查和局部清查。一、全面清查,是指根據(jù)需要只對部分財產進行盤點和核對。(1)庫存現(xiàn)金應每日由出納人員清點核對;(2)銀行存款至少每月同銀行核對一次;(3)債權債務每年至少核對一至兩次;企業(yè)必須進行財產全面清查的有( )。D.單位主要領導人離任交接前;【解析】全面清查;是指對所有的財產進行全面的盤點和核對;需要進行全面清查的情況通常有;

01:18

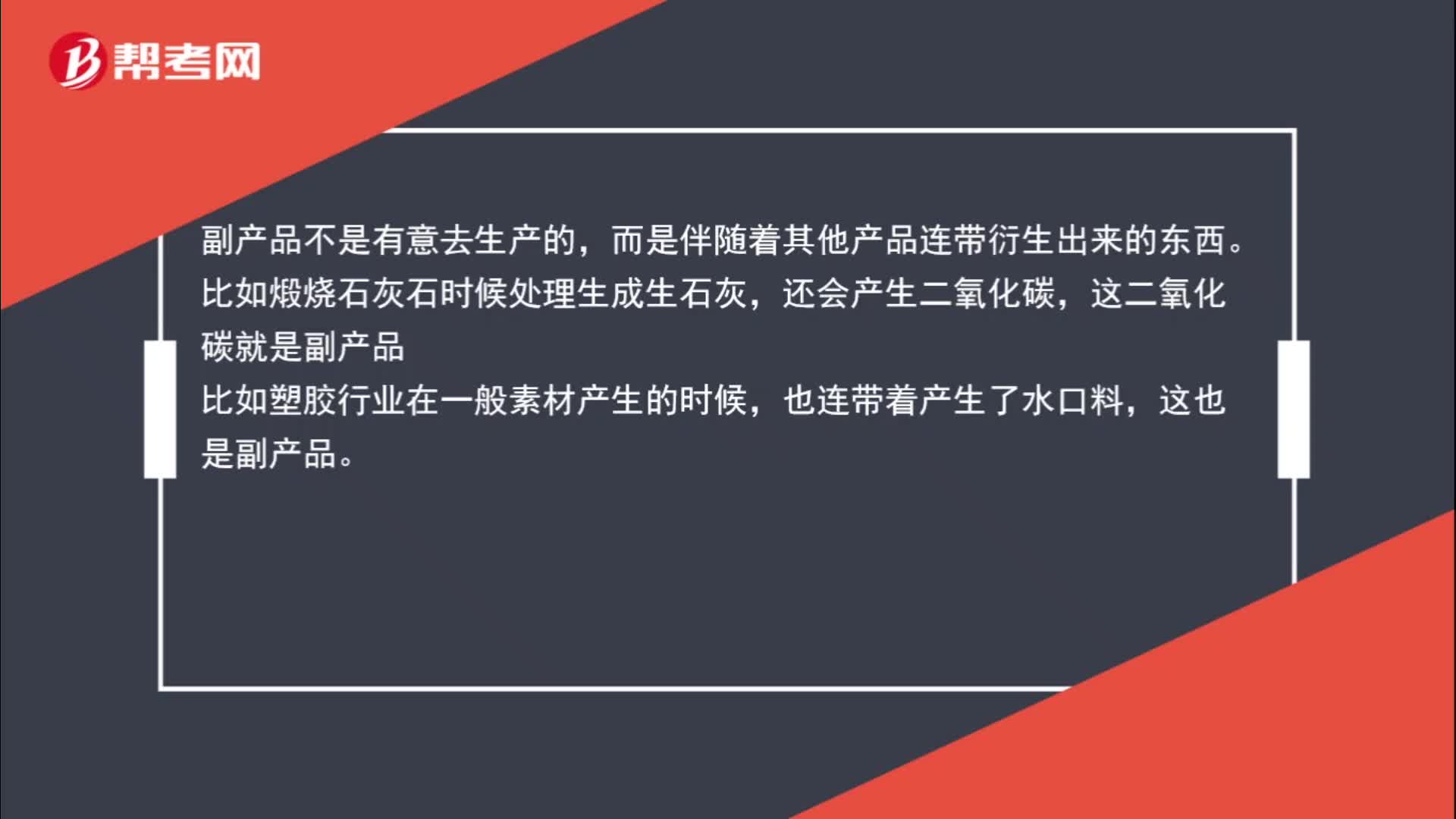

01:18聯(lián)產品和副產品是什么?:聯(lián)產品和副產品是什么?聯(lián)產品是指用同一種原料,經(jīng)過同一個生產過程,生產出兩種或兩種以上的不同性質和用途的產品,這些產品在經(jīng)濟上有不同性質和用途的產品,這些產品不僅在經(jīng)濟上有重要的意義,而且屬于企業(yè)生產的主要目的。副產品不是有意去生產的,而是伴隨著其他產品連帶衍生出來的東西。還會產生二氧化碳,這二氧化碳就是副產品。比如塑膠行業(yè)在一般素材產生的時候,也連帶著產生了水口料,這也是副產品。

00:46

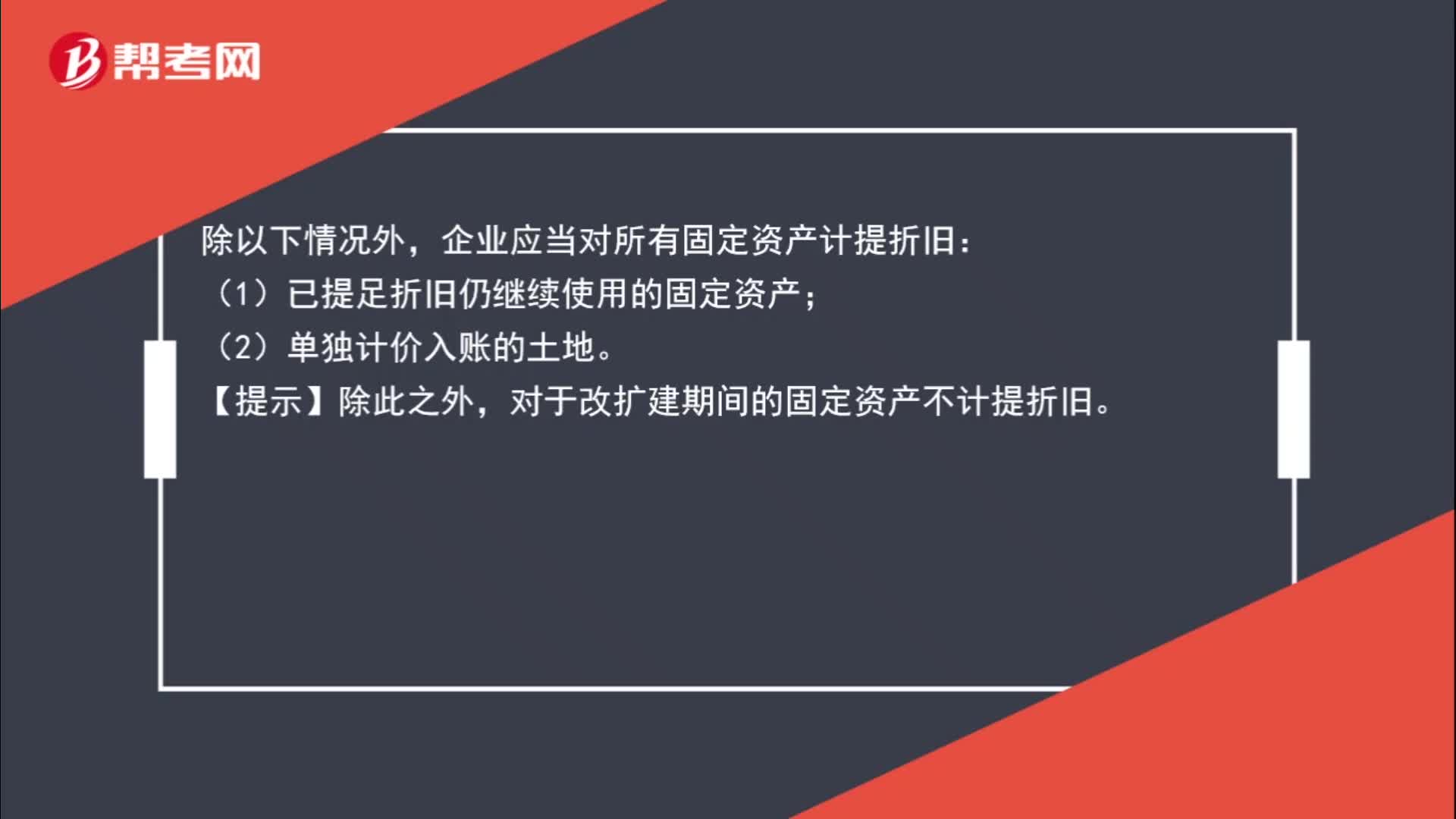

00:46除哪些情況企業(yè)應當對所有固定資產計提折舊?:除哪些情況企業(yè)應當對所有固定資產計提折舊?不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,一般是固定資產科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應付職工薪酬核算。

01:00

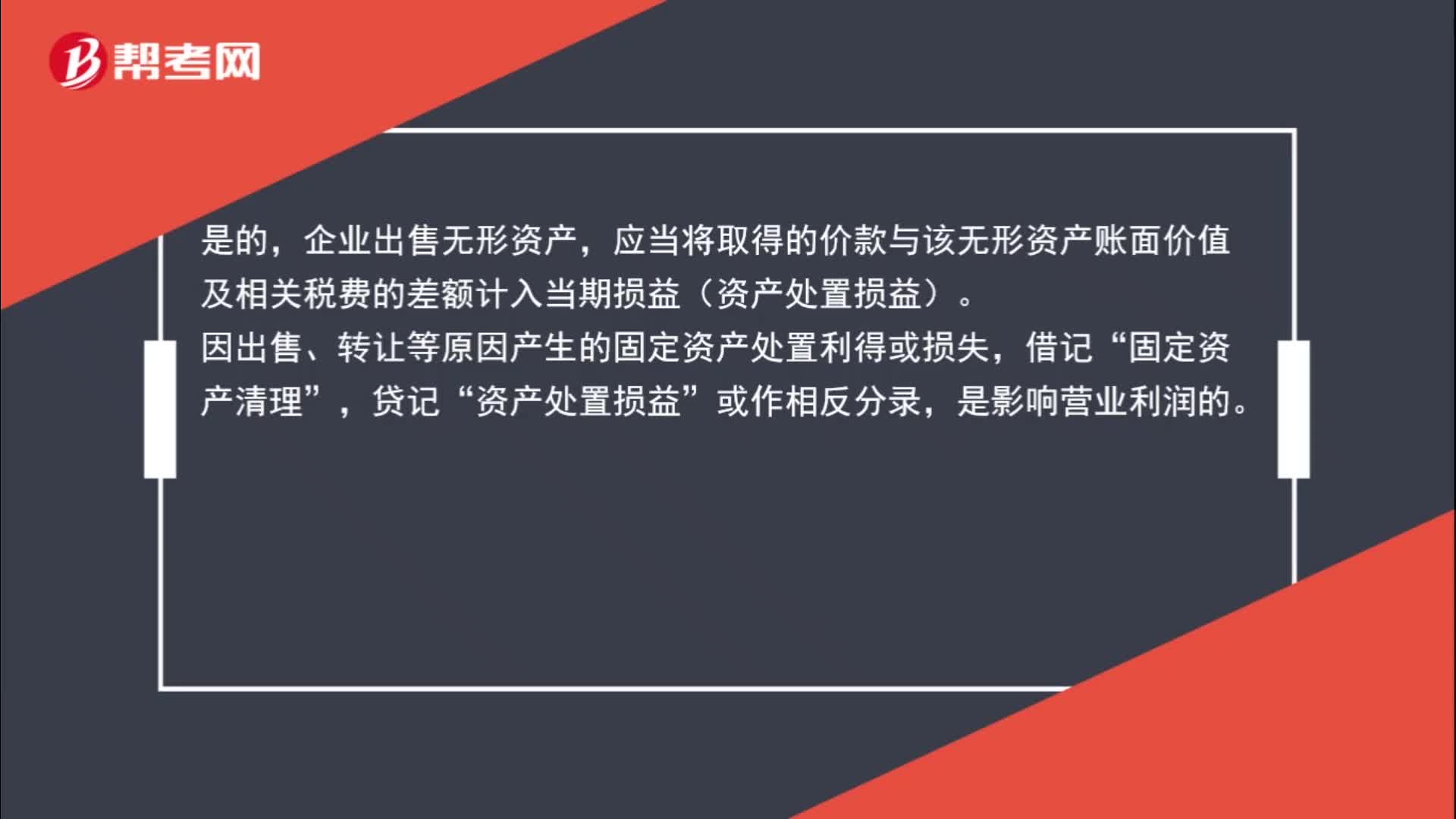

01:00出售的固定資產和無形資產收益影響營業(yè)利潤嗎?:出售的固定資產和無形資產收益影響營業(yè)利潤嗎?是的,企業(yè)出售無形資產,應當將取得的價款與該無形資產賬面價值及相關稅費的差額計入當期損益(資產處置損益)。因出售、轉讓等原因產生的固定資產處置利得或損失,借記“固定資產清理”貸記,資產處置損益“或作相反分錄”是影響營業(yè)利潤的。

00:28

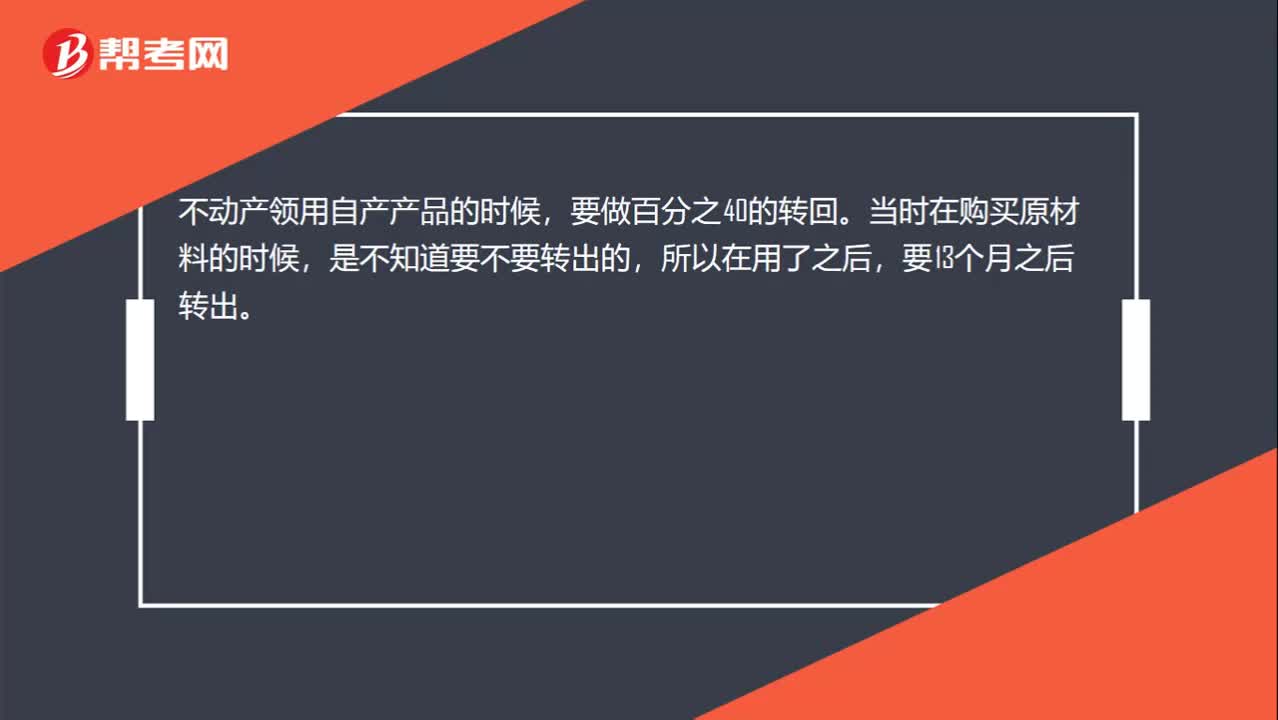

00:28不動產領用自產產品時到底要不要做百分之四十的轉回?:不動產領用自產產品時到底要不要做百分之四十的轉回?不動產領用自產產品的時候,要做百分之40的轉回。當時在購買原材料的時候,是不知道要不要轉出的,所以在用了之后,要13個月之后轉出。

00:35

00:35免征增值稅賬務怎么處理?:免征增值稅賬務怎么處理?納稅人對免征的增值稅做會計分錄的時候,應該直接減免的增值稅計入營業(yè)外收入,借記應交稅金—應交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

03:10

03:10一起來學習自產自用應稅消費品的計算方式是什么?:一起來學習自產自用應稅消費品的計算方式是什么?自產自用應稅消費品是指納稅人生產應稅消費品,不是直接用于對外銷售而是用于連續(xù)生產應稅消費品、非消費品,或者用于其他方面的應稅消費品。納稅人這種自產自用情況直接影響消費稅的計算征收。企業(yè)將生產的應稅消費品用于在建工程等非生產機構時,按規(guī)定應交納的消費稅。應交稅費——應交消費稅,【例題】乙企業(yè)在建工程領用自產柴油成本為50 000元。

07:20

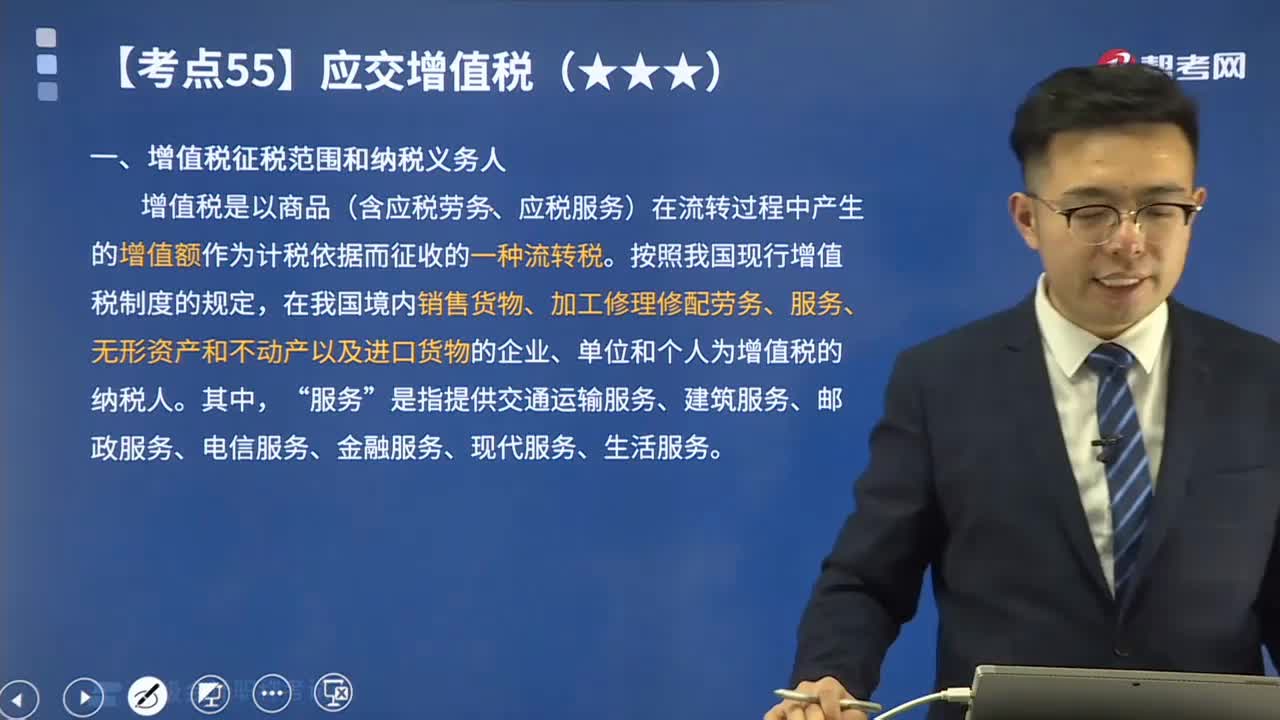

07:20帶你快速學習增值稅征稅范圍有哪些?以及哪些是納稅義務人?:帶你快速學習增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設稅、資源稅、環(huán)境保護稅、土地增值稅、房產稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應交、交納等情況。增值稅是以商品(含應稅勞務、應稅服務)在流轉過程中產生的增值額作為計稅依據(jù)而征收的一種流轉稅。

01:23

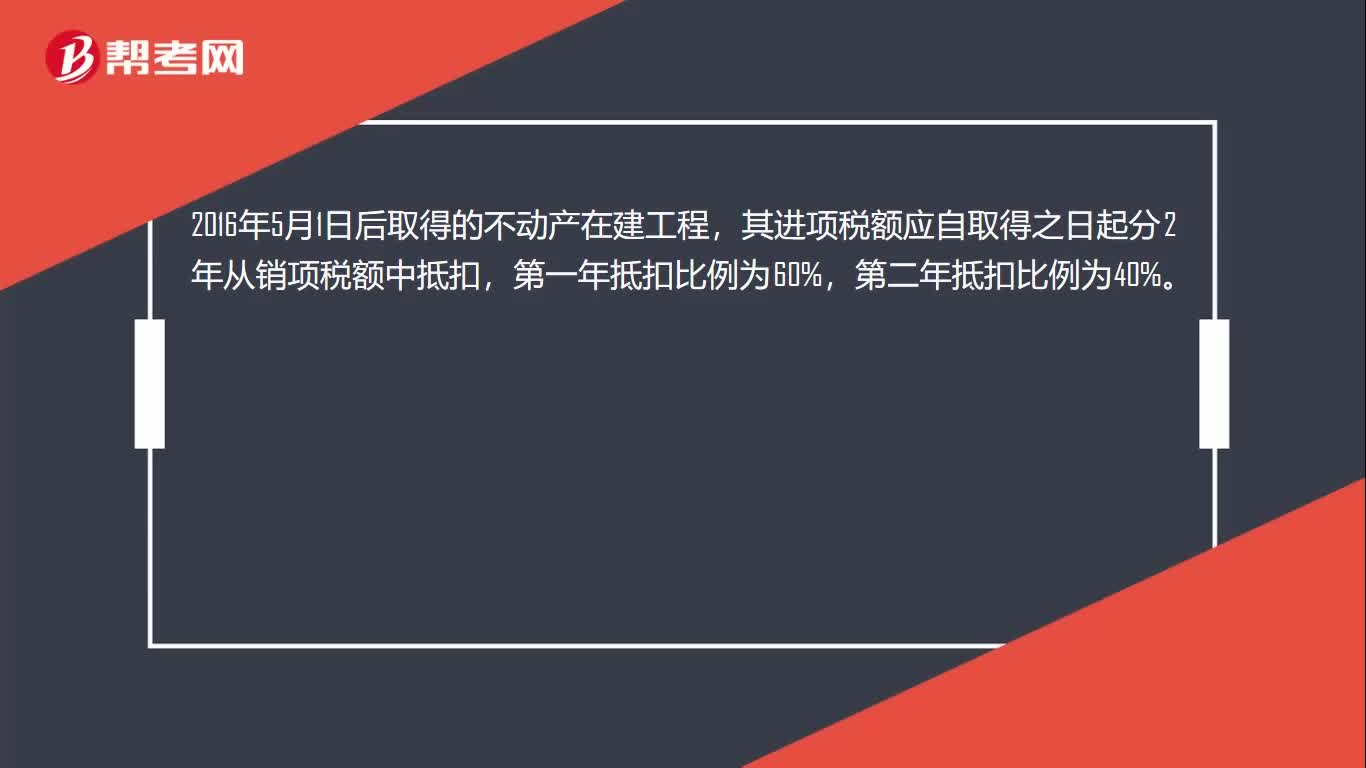

01:23固定資產抵扣范圍是什么?:固定資產抵扣范圍是什么?購進固定資產取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產,包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產,不包括房地產開發(fā)企業(yè)自行開發(fā)的房地產項目。融資租入的不動產以及在施工現(xiàn)場修建的臨時建筑物、構筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

00:58

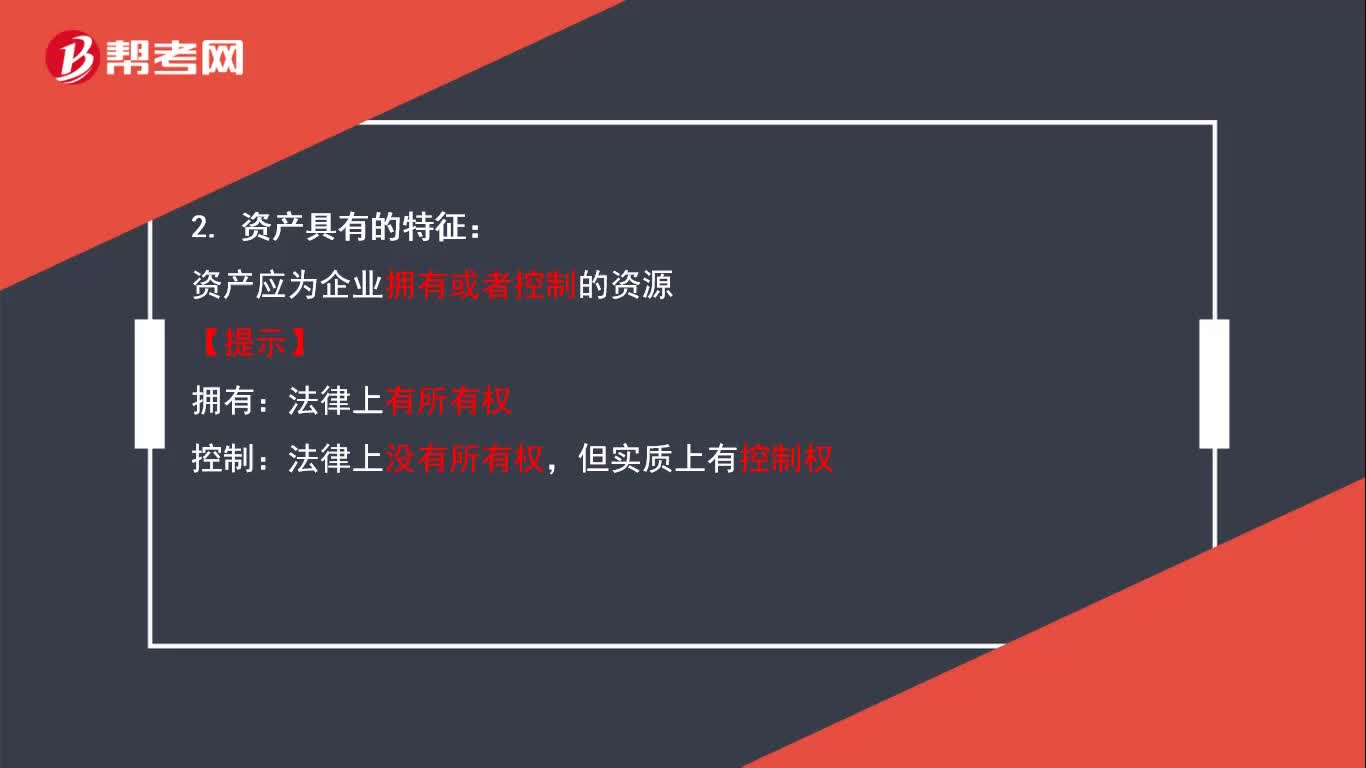

00:58資產具有哪些特征?: 資產具有的3個特征。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日