下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

12:09

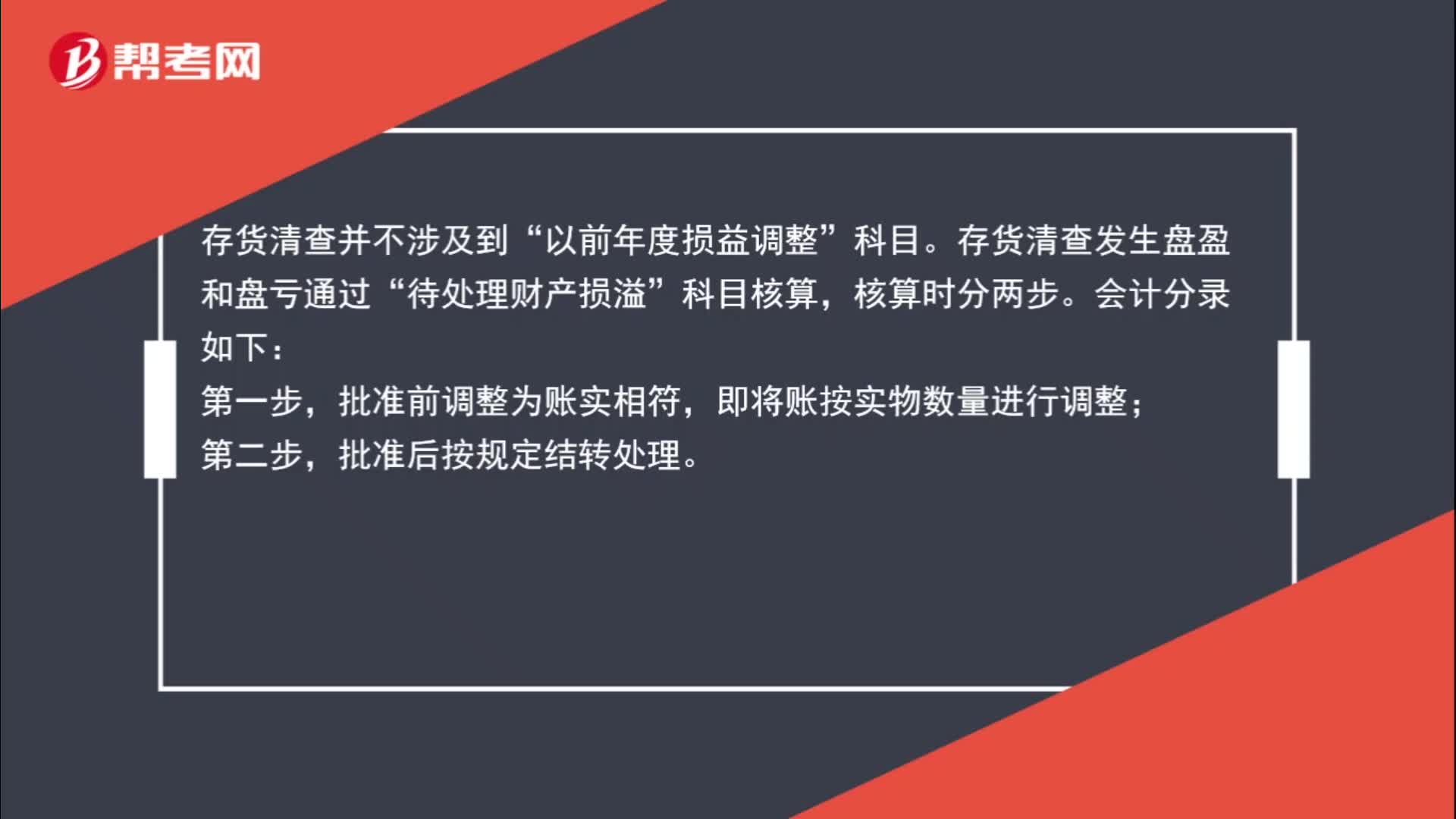

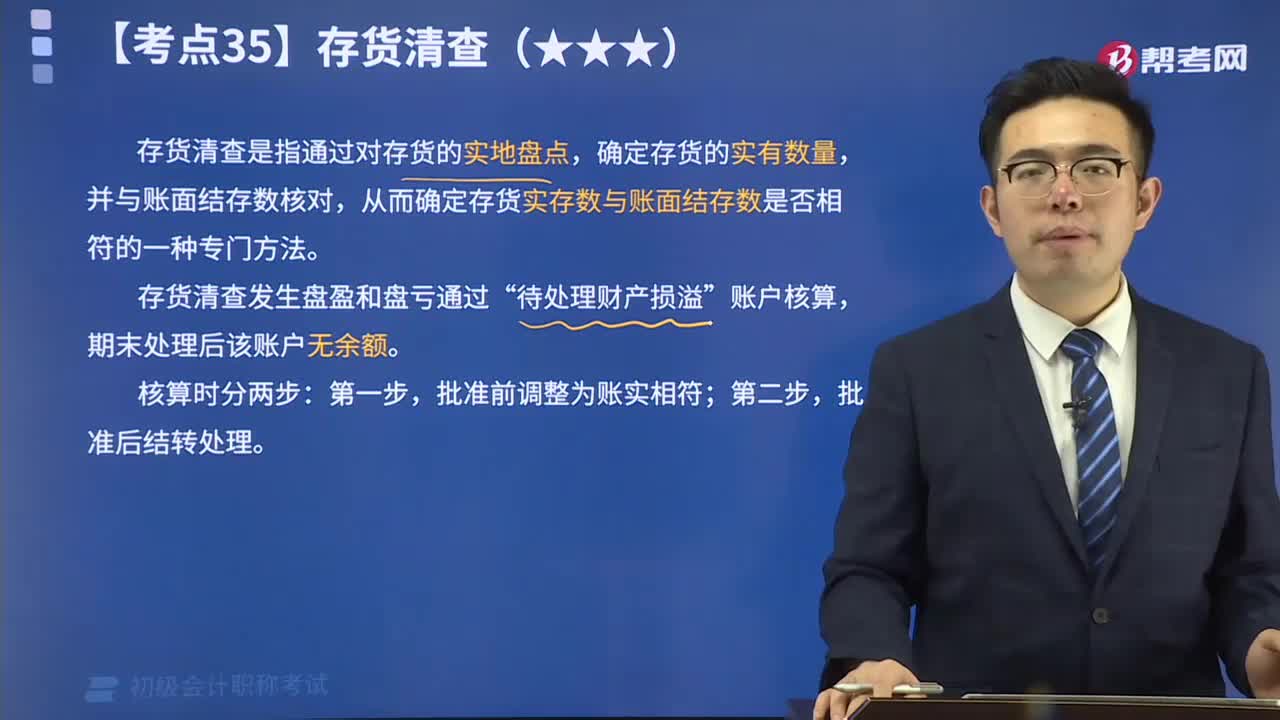

12:09存貨清查的含義是什么?:存貨清查是指通過對存貨的實地盤點,從而確定存貨實存數(shù)與賬面結存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過“期末處理后該賬戶無余額。批準后結轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉爛變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對應的增值稅進項稅額不得抵扣,甲公司在財產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應編制如下會計分錄:

05:07

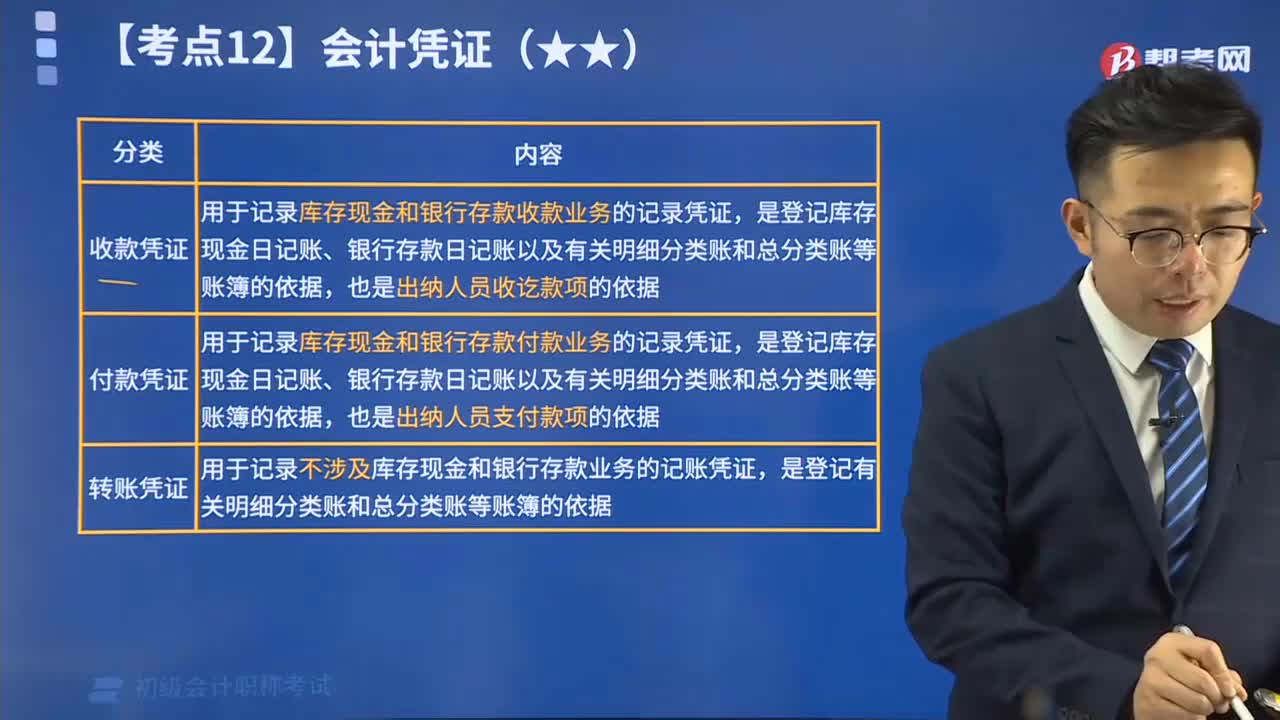

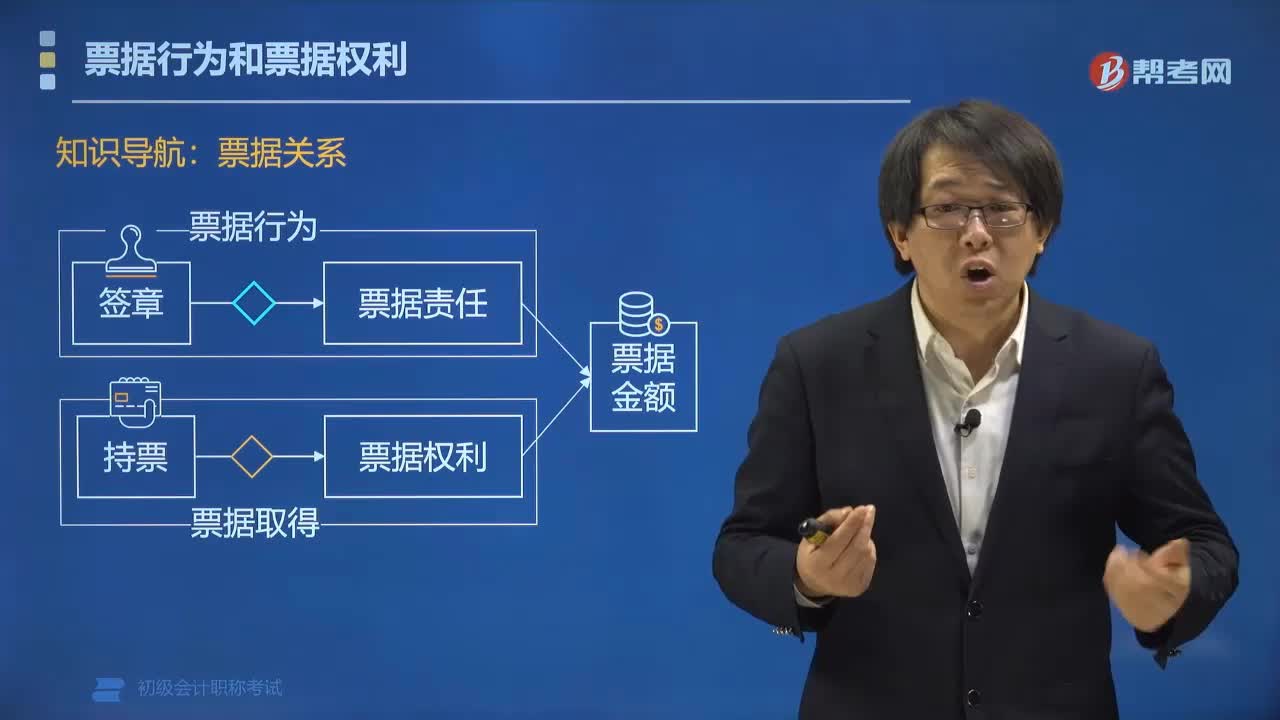

05:07票據(jù)行為包括哪幾種?:票據(jù)行為包括哪幾種?票據(jù)行為是以票據(jù)權利義務的設立及變更為目的的法律行為。廣義的票據(jù)行為是指票據(jù)權利義務的創(chuàng)設、轉(zhuǎn)讓和解除等行為,包括出票、背書、承兌、保證。票據(jù)行為是指票據(jù)當事人以發(fā)生票據(jù)責任為目的的、以在票據(jù)上簽章為成立要件的法律行為。票據(jù)行為有且只有四種:【例題?多選題】根據(jù)支付結算法律制度的規(guī)定,屬于票據(jù)行為的有( )。A.背書:B.付款。C.承兌【解析】票據(jù)行為有且只有四種

05:48

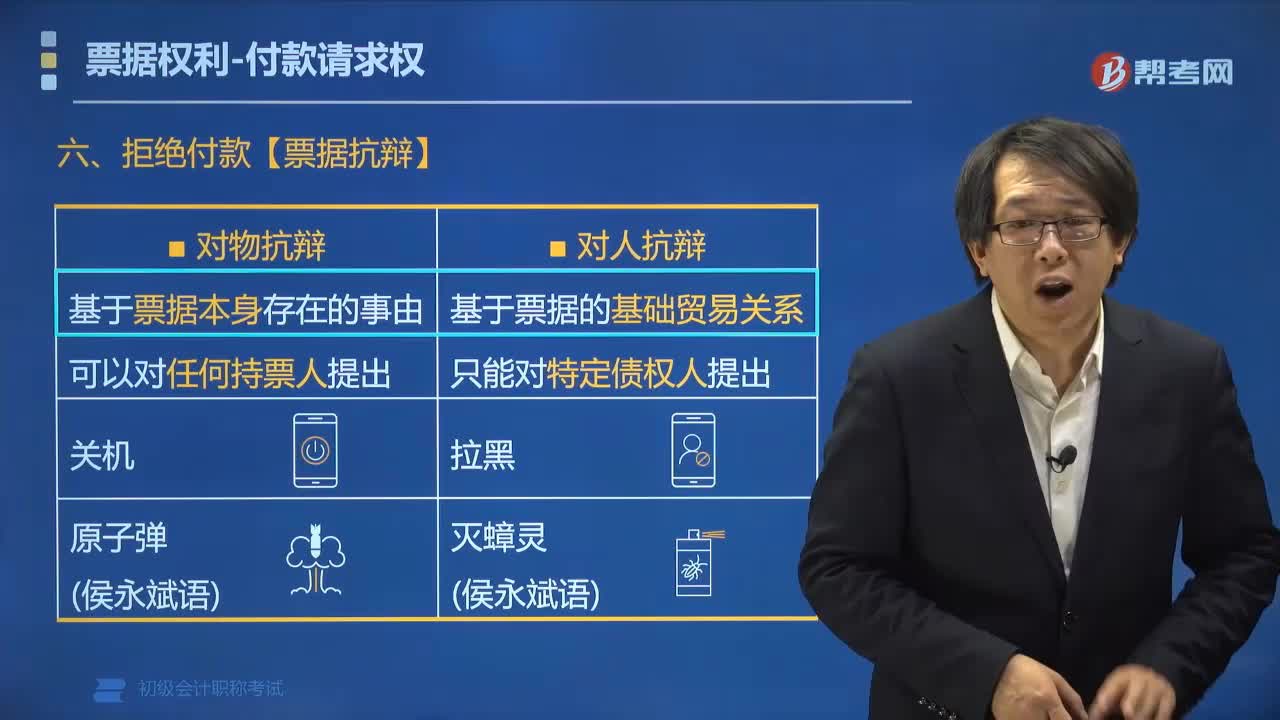

05:48票據(jù)抗辯分為哪幾種?:票據(jù)抗辯分為哪幾種?票據(jù)抗辯可以根據(jù)不同的標準進行分類。將票據(jù)抗辯分為對物的抗辯和對人的抗辯。(1)【對物抗辯】如果票據(jù)本身存在背書不連續(xù)等合理事由,票據(jù)債務人可以拒絕履行義務。(2)【對人抗辯】票據(jù)債務人可以對不履行約定義務的與自己有直接債權債務關系的持票人進行抗辯。不得以自己與持票人的前手之間的抗辯事由 基礎交易關系的抗辯 對抗持票人:②票據(jù)債務人(主要是指承兌人、付款人)。

00:24

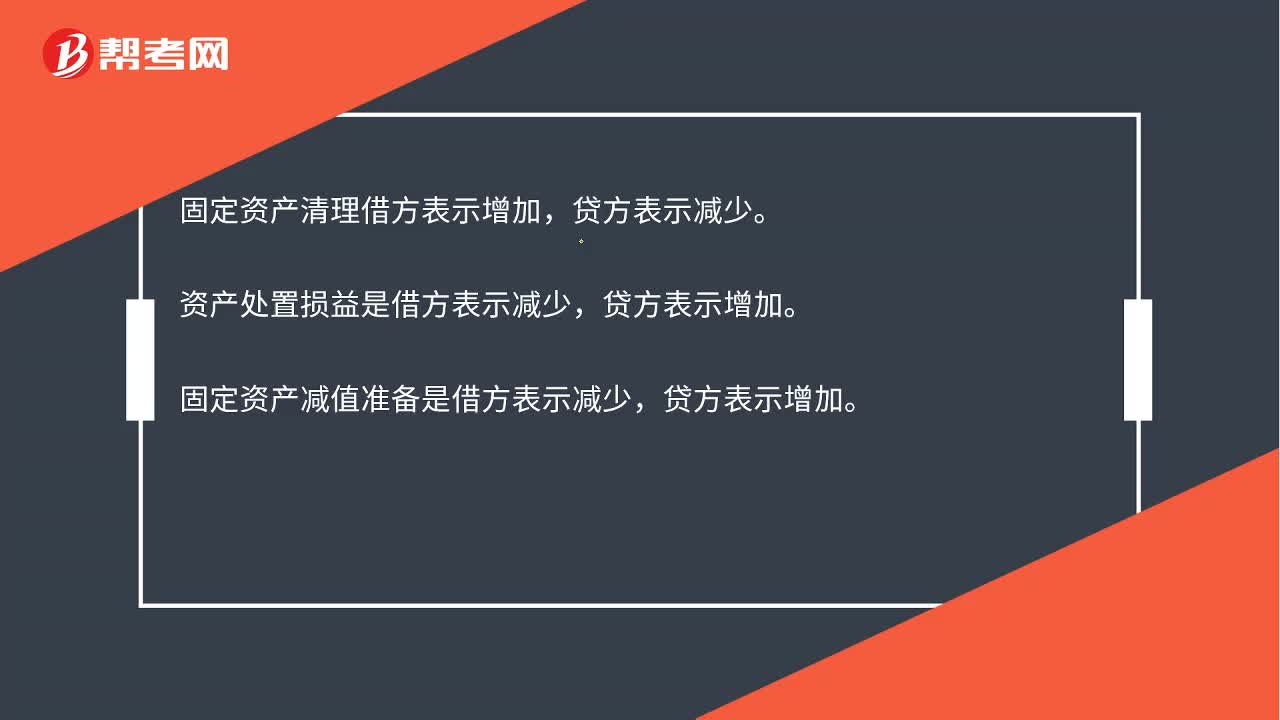

00:24固定資產(chǎn)清理借貸方哪個表示增減?:固定資產(chǎn)清理借貸方哪個表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準備是借方表示減少,貸方表示增加。

07:55

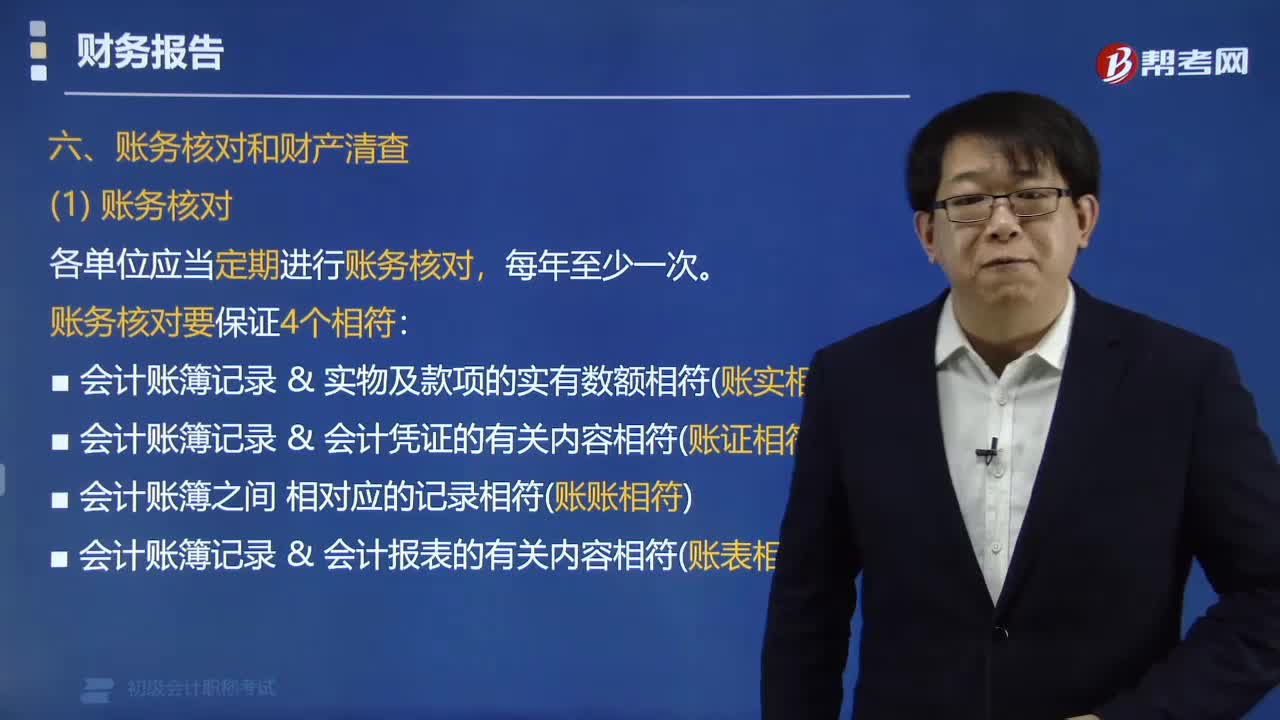

07:55帶你快速掌握什么是財務核對和財產(chǎn)清查?:帶你快速掌握什么是財務核對和財產(chǎn)清查?財產(chǎn)清查的方法是通過定期或不定期、全面或部分地對各項財產(chǎn)物資進行實地盤點和對庫存現(xiàn)金、銀行存款、債權債務進行清查核實。財務核對是各單位應當定期進行賬務核對,④會計賬簿記錄&會計報表的有關內(nèi)容相符(賬表相符)。并對賬實不符等問題進行會計處理,【解析】財務會計報告要根據(jù)實際發(fā)生的業(yè)務來編制,【解析】對外報送的財務會計報告

01:23

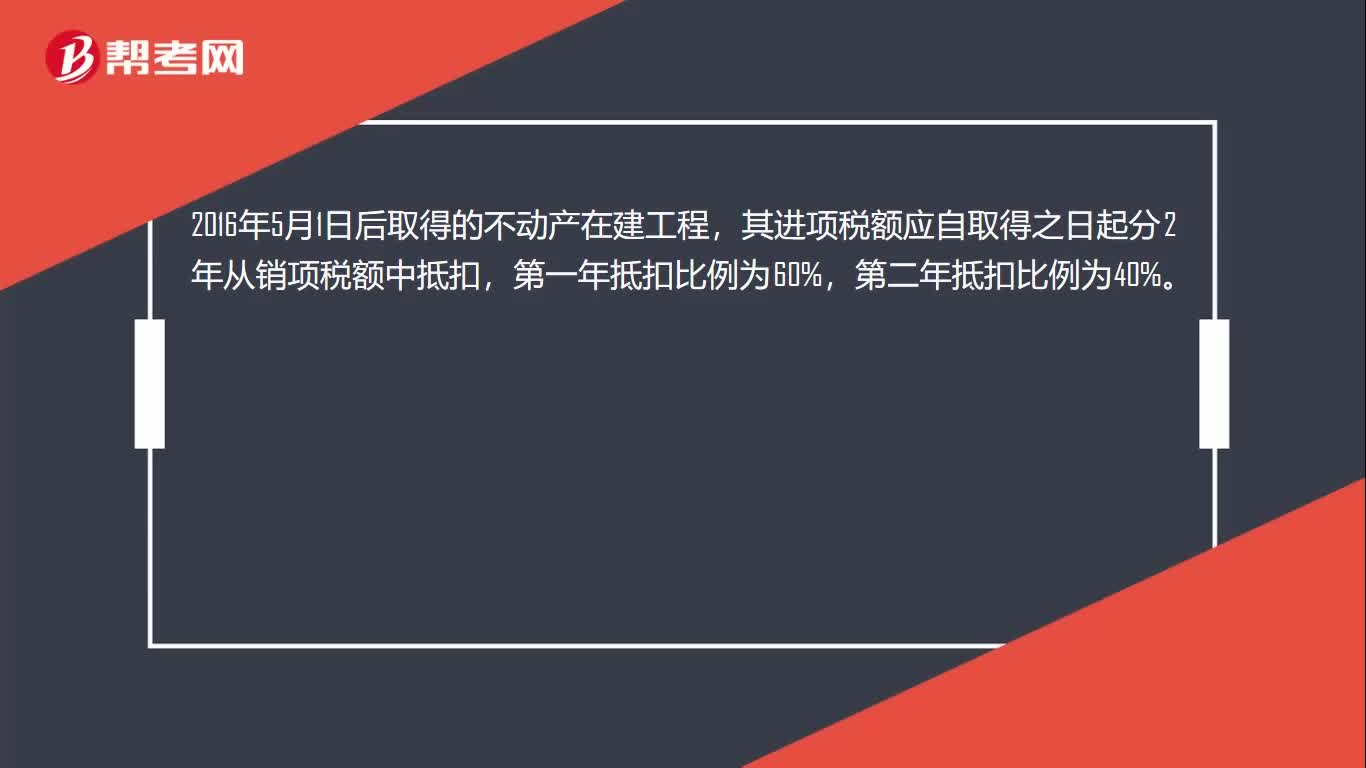

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

01:59

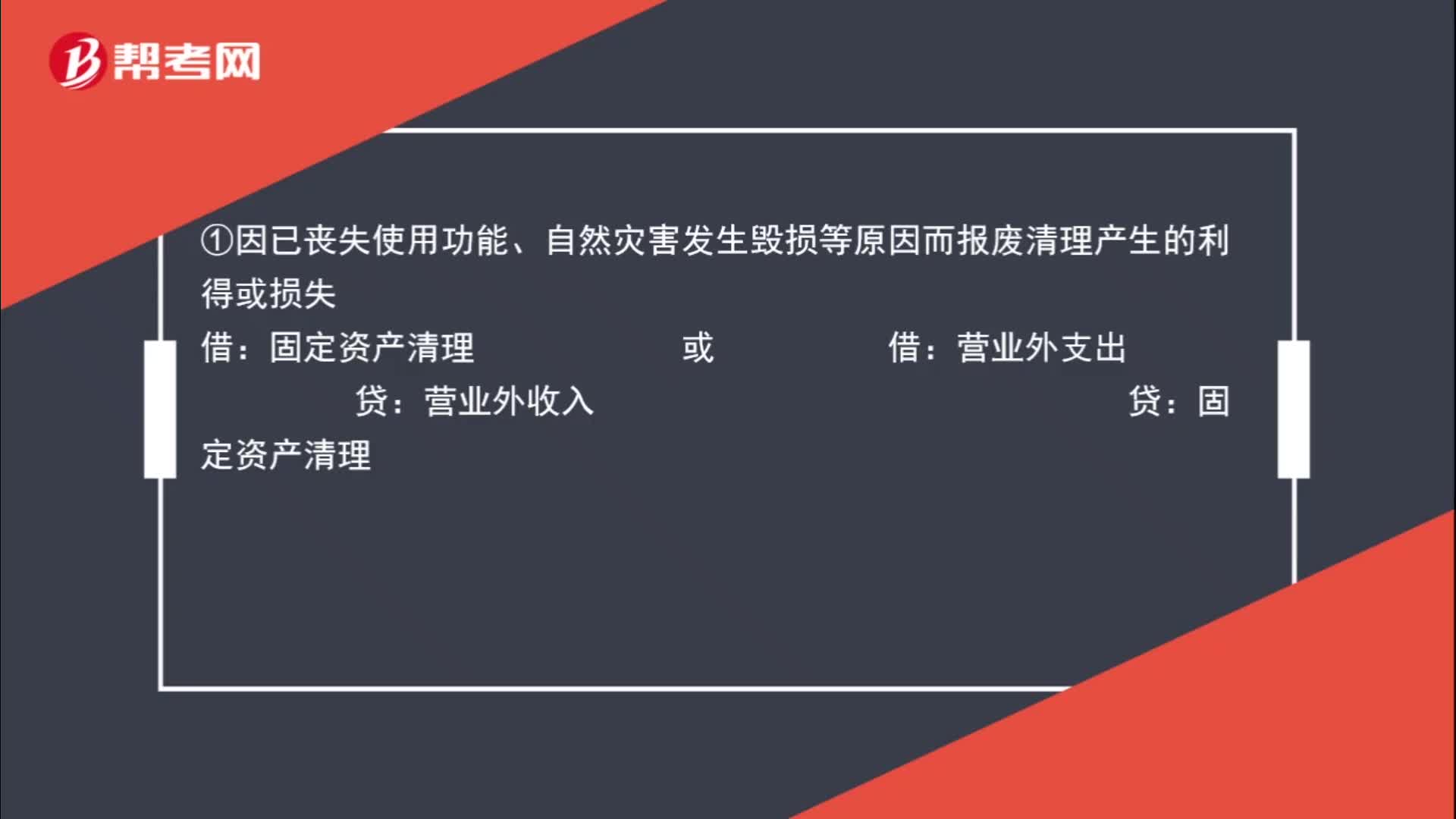

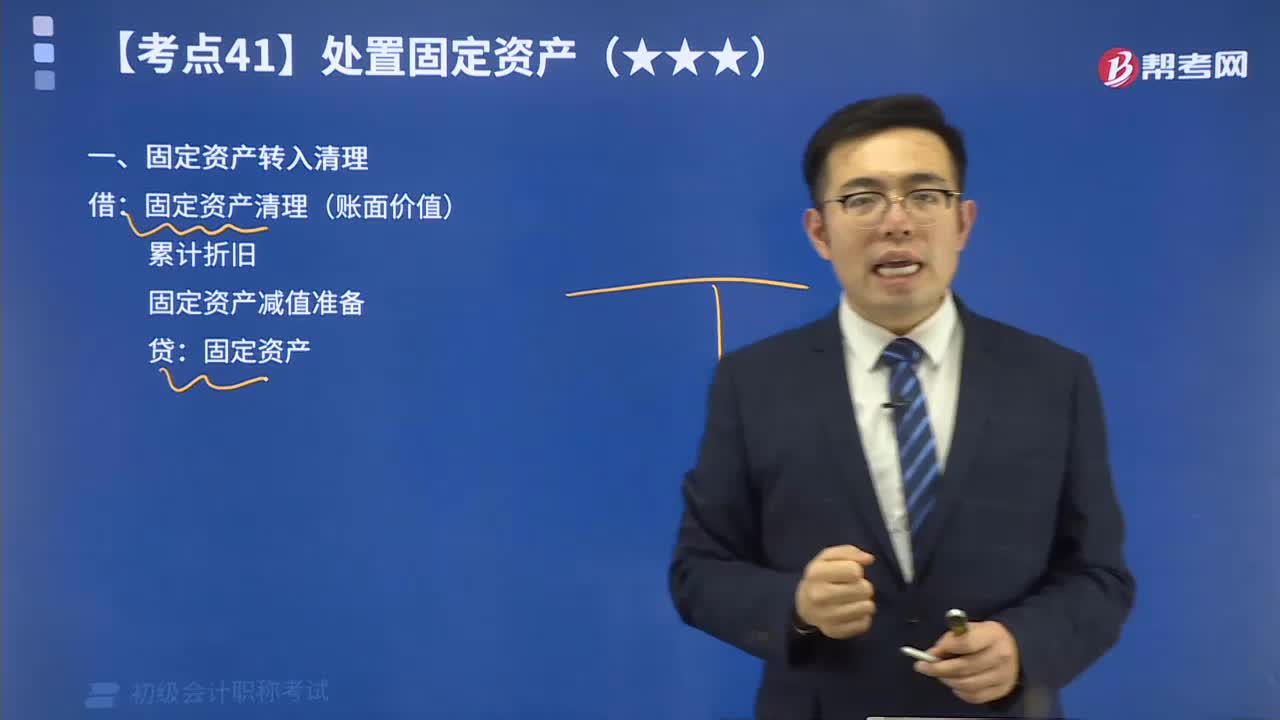

01:59快速掌握高頻考點固定資產(chǎn)的轉(zhuǎn)入清理:企業(yè)處置固定資產(chǎn)應通過“固定資產(chǎn)清理”科目進行核算。具體包括以下幾個環(huán)節(jié):固定資產(chǎn)轉(zhuǎn)入清理;發(fā)生的清理費用;收回出售固定資產(chǎn)的價款、殘料價值和變價收入;確認應收責任單位(或個人)賠償損失;結轉(zhuǎn)清理凈損益。

34:28

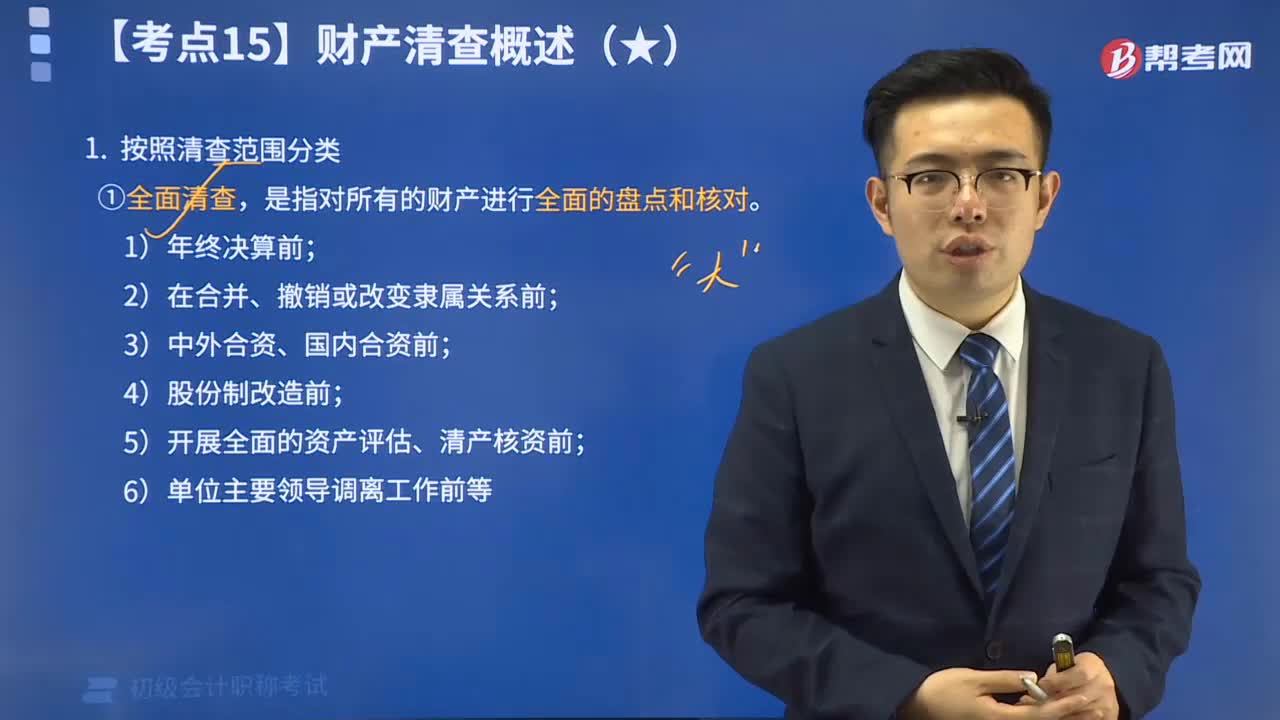

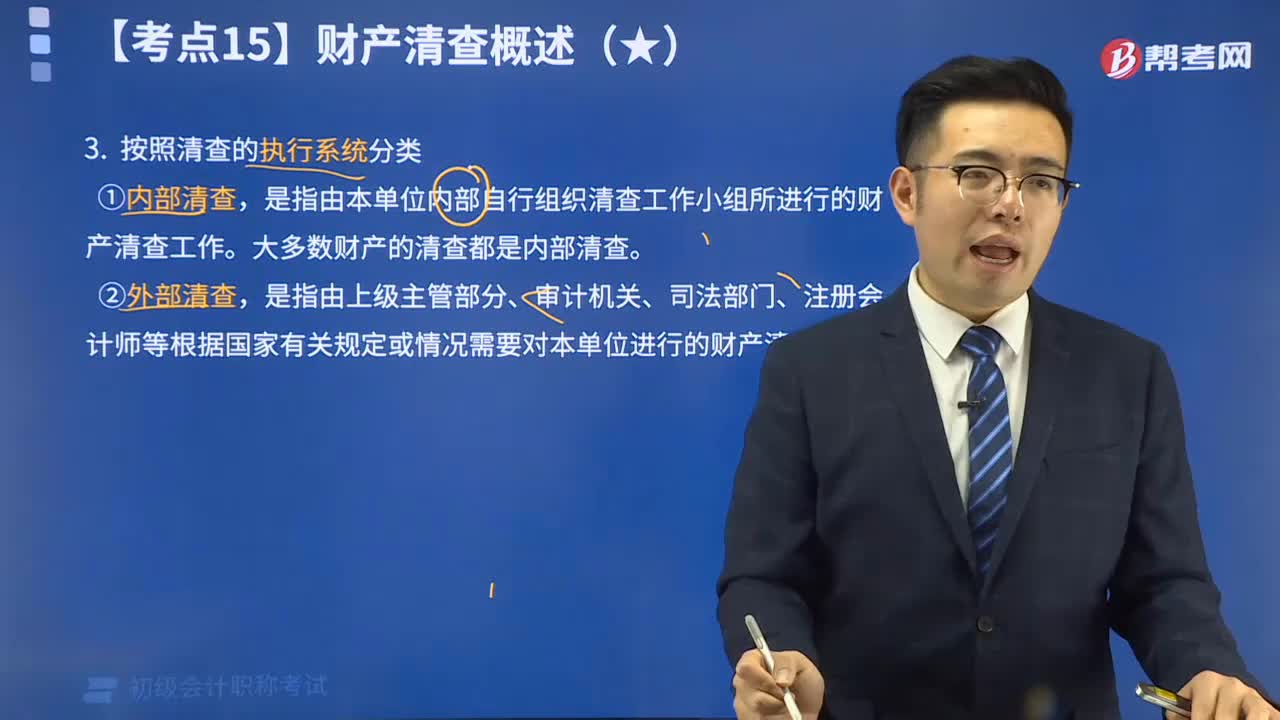

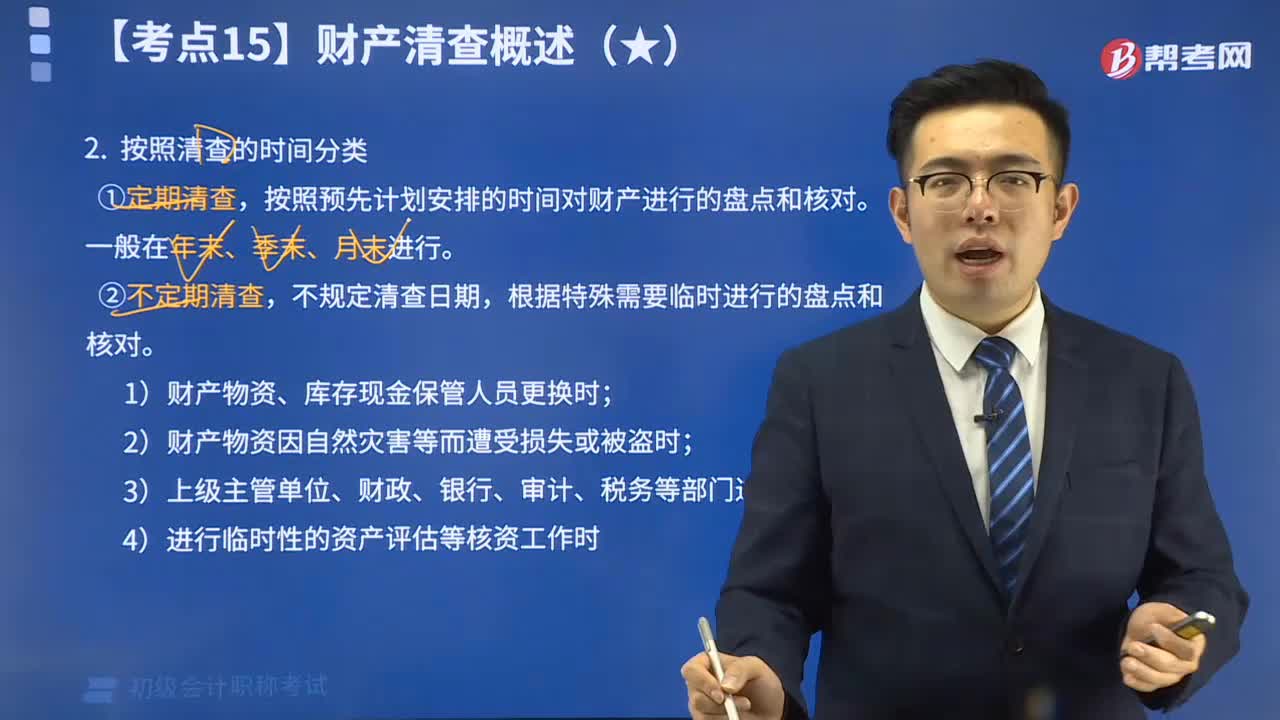

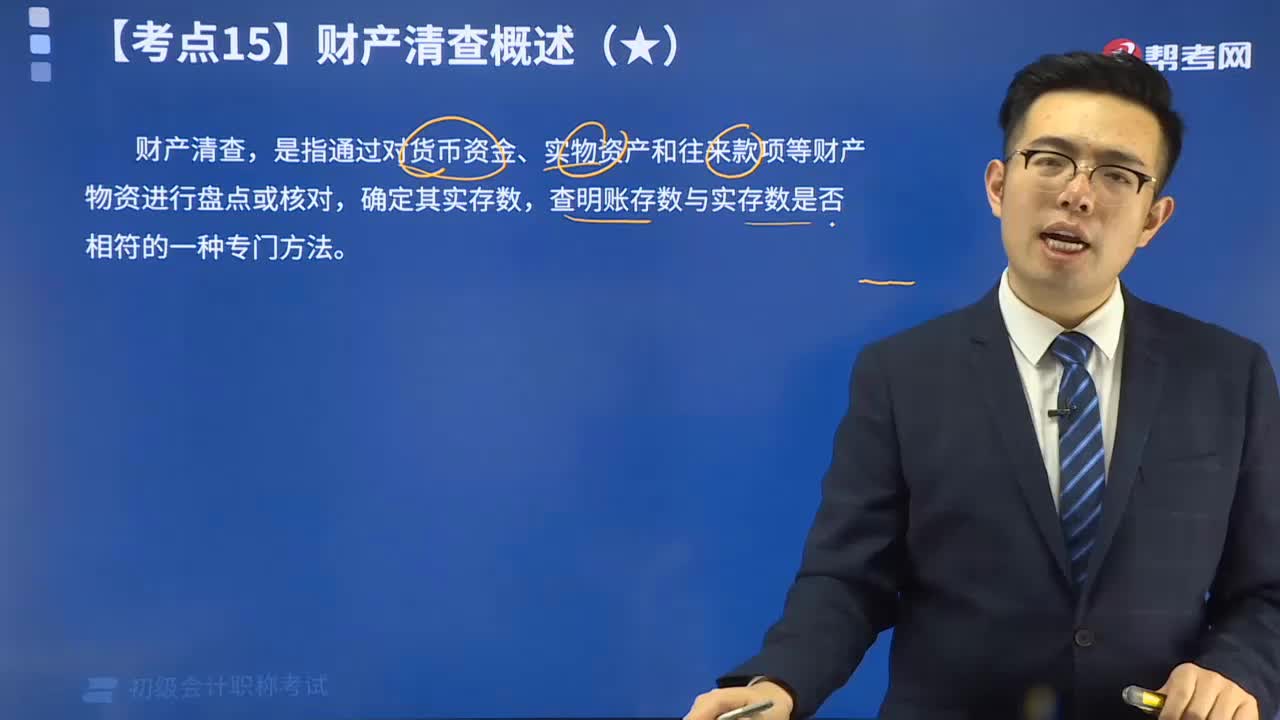

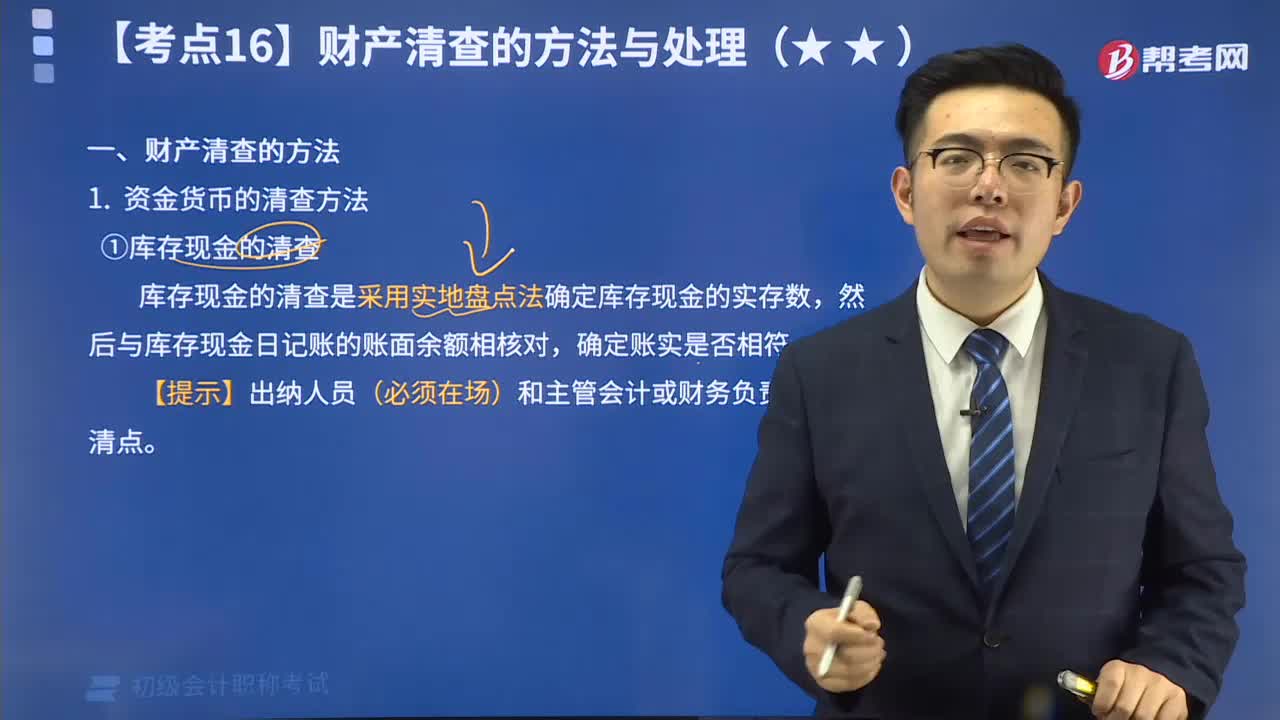

34:28帶你掌握什么是財產(chǎn)清查的方法?:財產(chǎn)清查,是指通過對貨幣資金、實物資產(chǎn)和往來款項等財產(chǎn)物資進行盤點或核對,確定其實存數(shù),查明賬存數(shù)與實存數(shù)是否相符的一種專門方法。它分為資金貨幣的清查方法、實物資產(chǎn)的清查方法、往來款項的清查方法。

05:20

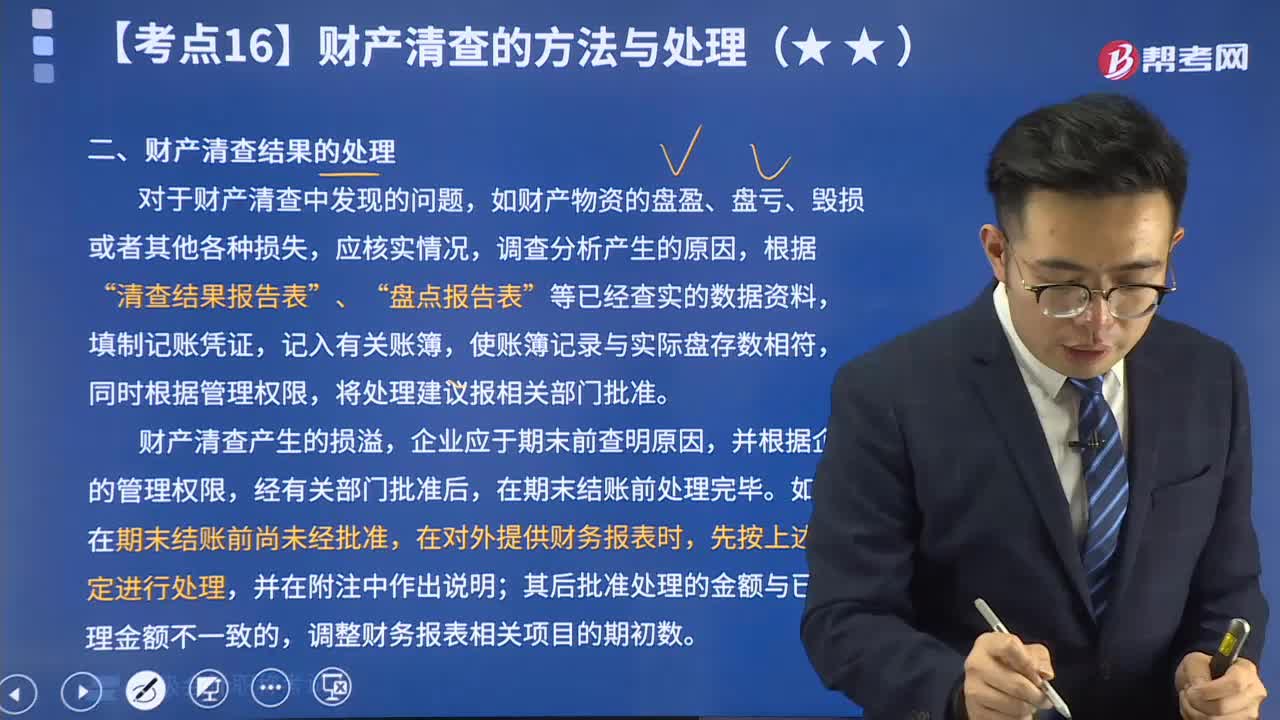

05:205分鐘了解什么是財產(chǎn)清查結果的處理:對于財產(chǎn)清查中發(fā)現(xiàn)的問題,如財產(chǎn)物資的盤盈、盤虧、毀損或者其他各種損失,應核實情況,調(diào)查分析產(chǎn)生的原因,根據(jù)“清查結果報告表”、“盤點報告表”等已經(jīng)查實的數(shù)據(jù)資料,填制記賬憑證,記入有關賬簿,使賬簿記錄與實際盤存數(shù)相符,同時根據(jù)管理權限,將處理建議報相關部門批準。

04:15

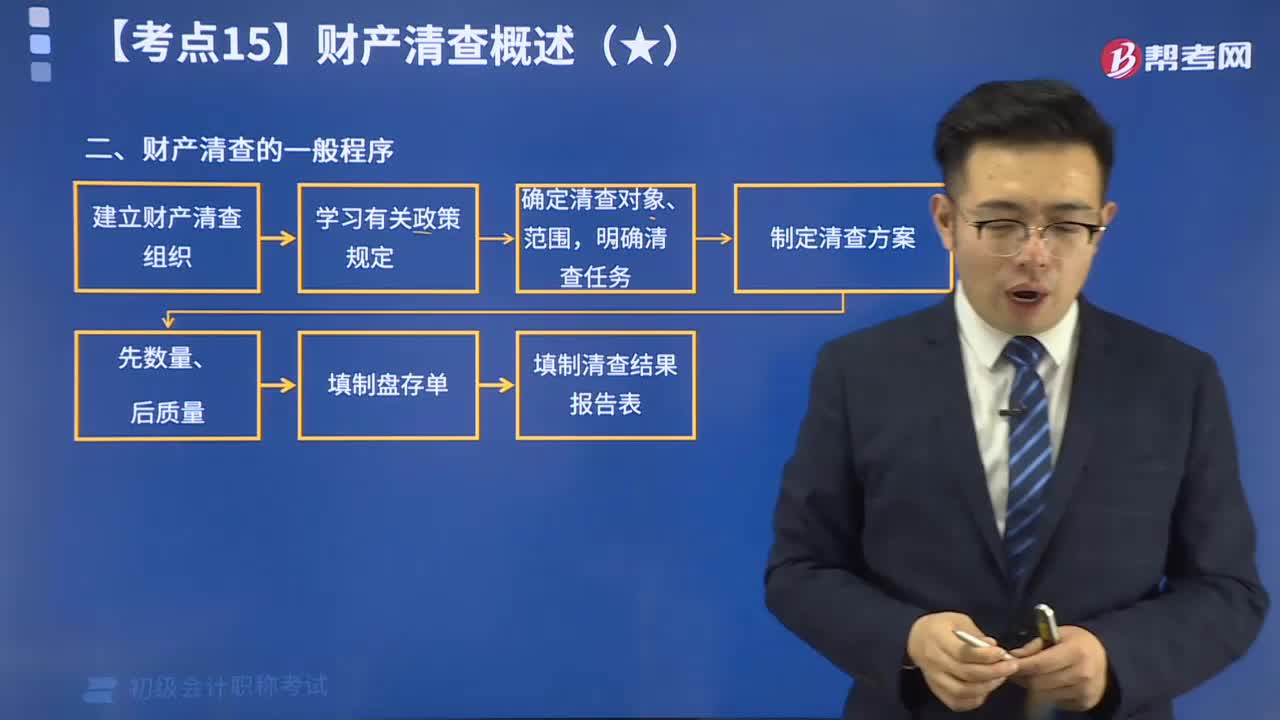

04:15來看看什么是財產(chǎn)清查的一般程序?:財產(chǎn)清查,是指通過對貨幣資金、實物資產(chǎn)和往來款項等財產(chǎn)物資進行盤點或核對,確定其實存數(shù),查明賬存數(shù)與實存數(shù)是否相符的一種專門方法。

24:04

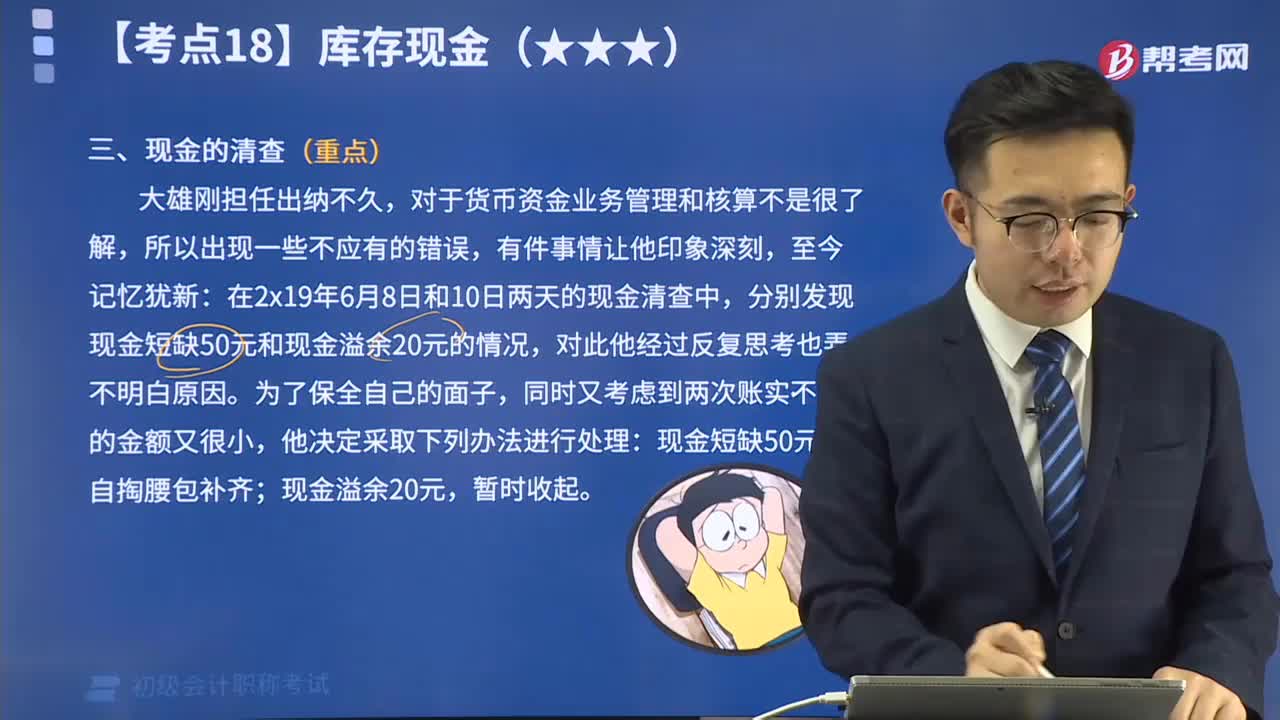

24:04現(xiàn)金的清查視頻解說:企業(yè)應當按規(guī)定進行現(xiàn)金的清查,一般采用實地盤點法,對于清查的結果應當編制現(xiàn)金盤點報告單。如果賬款不符,發(fā)現(xiàn)的有待查明原因的現(xiàn)金短缺或溢余,應先通過“待處理財產(chǎn)損溢”科目核算。按管理權限報經(jīng)批準后,分別情況處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日