下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:43

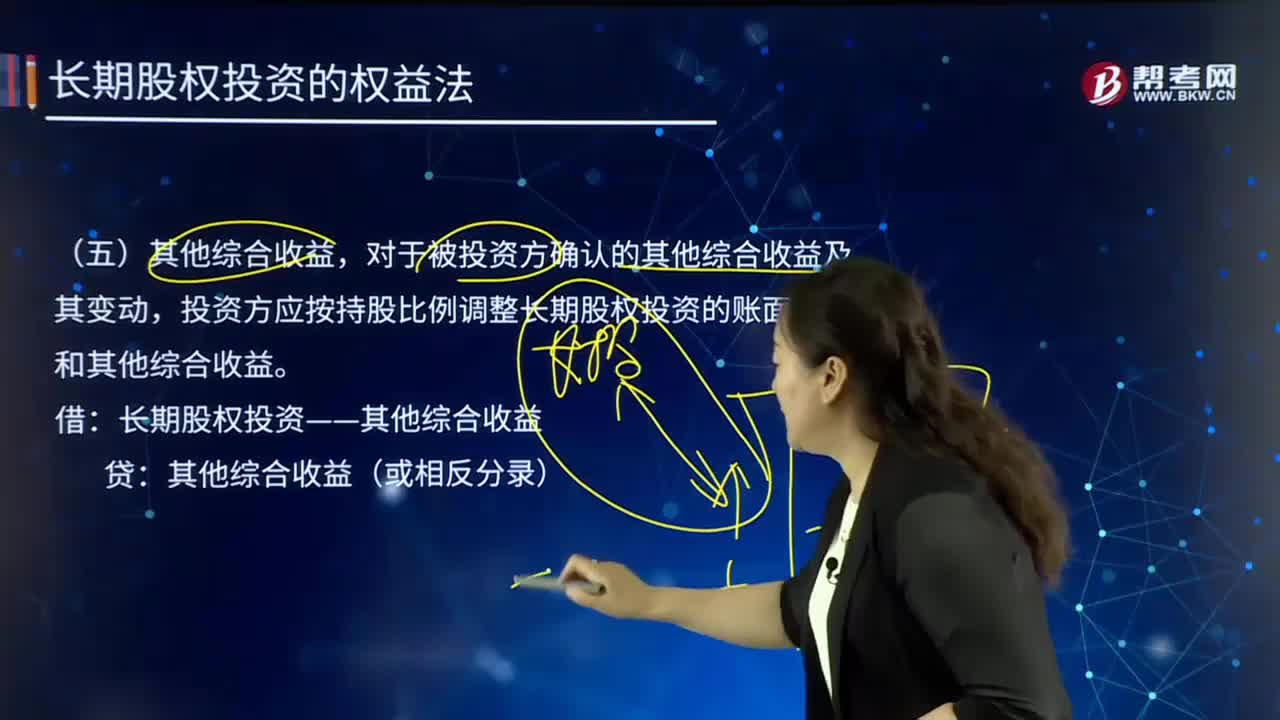

01:43什么是其他綜合收益?:其他綜合收益,對于被投資方確認(rèn)的其他綜合收益及其變動,投資方應(yīng)按持股比例調(diào)整長期股權(quán)投資的賬面價值和其他綜合收益。長期股權(quán)投資——其他綜合收益:其他綜合收益(或相反分錄)。【例7-15】甲公司持有乙公司25%的股份,乙公司將其作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn)。轉(zhuǎn)換日公允價值大于賬面1 500萬元,計入了其他綜合收益:不考慮其他因素:

00:32

00:32漏記銀行賬戶資金屬于賬外核算嗎?:漏記銀行賬戶資金屬于賬外核算,賬外核算的違規(guī)行為是指納稅人在生產(chǎn)經(jīng)營過程中購入材料不需或不能取得合法憑證,而銷售產(chǎn)品又不需開具發(fā)票的情形下,在正常設(shè)置的賬簿以外設(shè)立的一種賬。

00:29

00:29貨幣性資產(chǎn)是什么?:貨幣性資產(chǎn)是什么?貨幣性資產(chǎn)是指持有的現(xiàn)金及將以固定或可確定金額的貨幣收取的資產(chǎn),包括現(xiàn)金、應(yīng)收賬款和應(yīng)收票據(jù)以及準(zhǔn)備持有至到期的債券投資等。這里的現(xiàn)金包括庫存現(xiàn)金、銀行存款和其他貨幣資金。

00:39

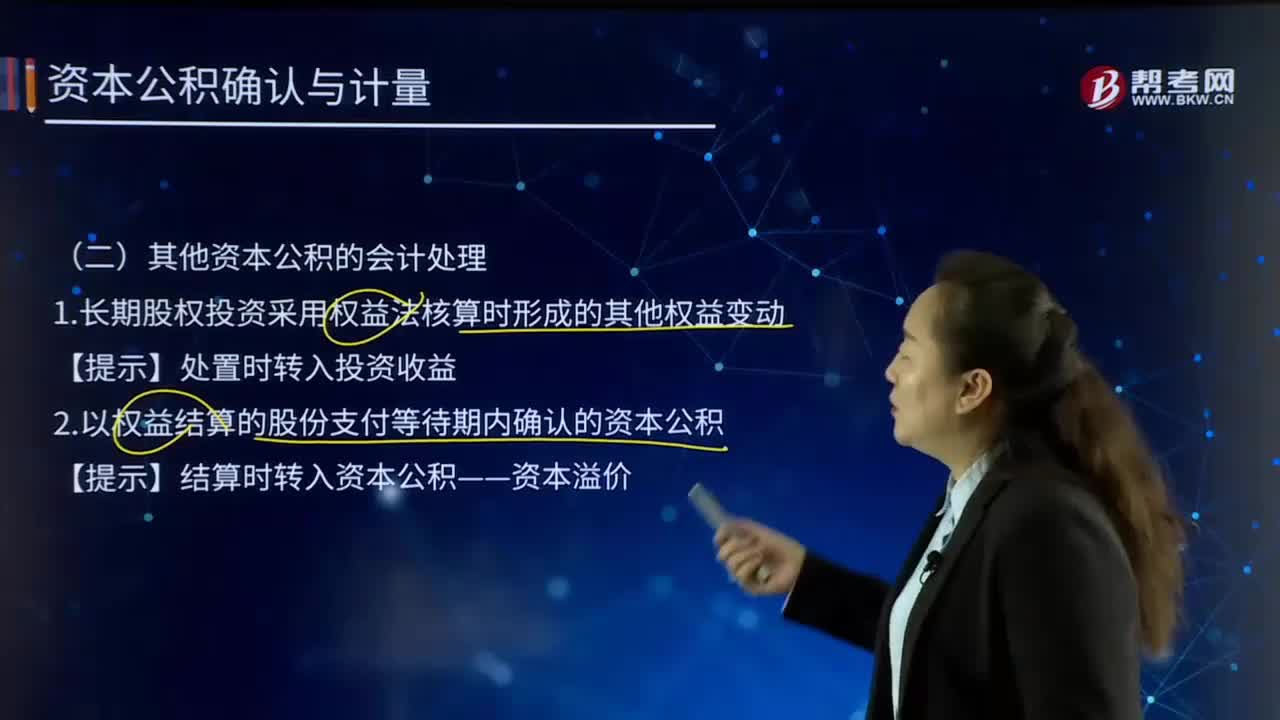

00:39其他資本公積的會計處理是怎樣的?:其他資本公積,是指除資本溢價股本溢價,接受捐贈非現(xiàn)金資產(chǎn)準(zhǔn)備,外幣資本折算差額,關(guān)聯(lián)交易差價等各項來源形成的資本公積以外,因其他來源或原因形成的資本公積,其中主要是計入所有者權(quán)益的利得和損失。它是由特定資產(chǎn)的計價變動而形成的,其他資本公積也應(yīng)一并處置。其他資本公積不得用于直接轉(zhuǎn)增資本(或股本)。1.長期股權(quán)投資采用權(quán)益法核算時形成的其他權(quán)益變動【提示】處置時轉(zhuǎn)入投資收益

04:24

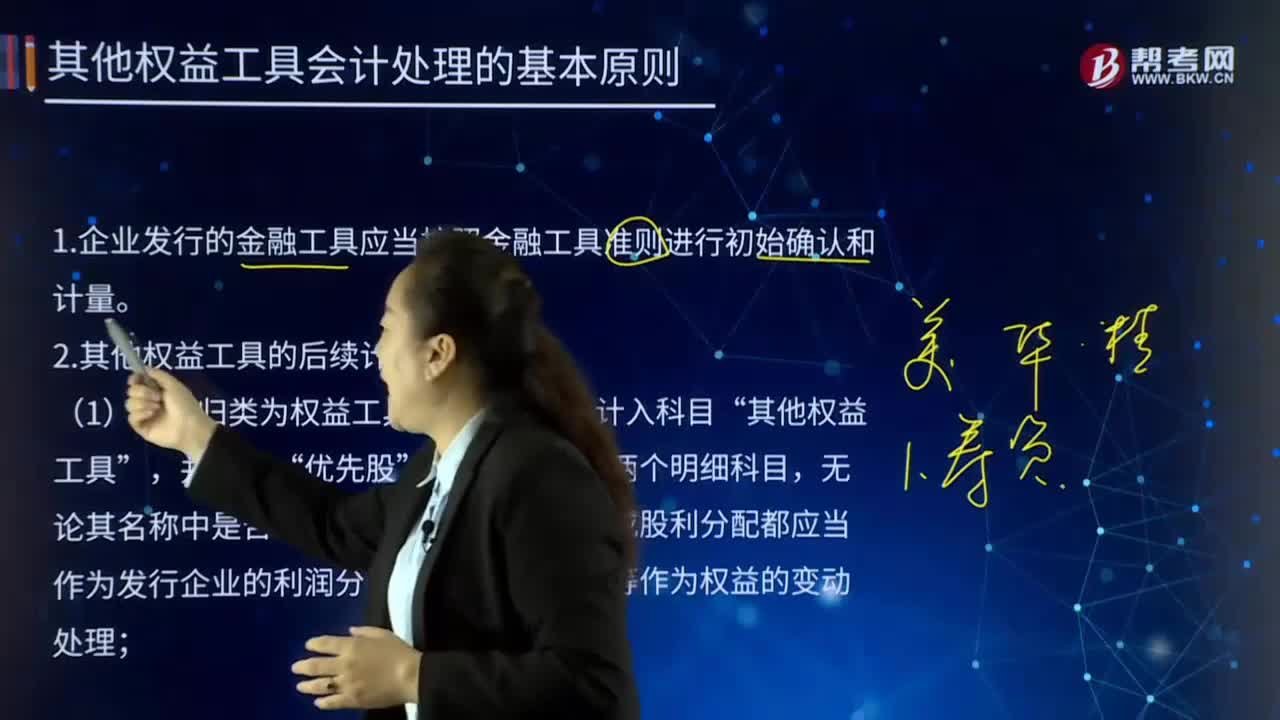

04:24其他權(quán)益工具會計處理的基本原則是什么?:其他權(quán)益工具會計處理的基本原則是什么?權(quán)益工具是公司融資過程中形成的一種股權(quán)工具。在公司扣除債務(wù)后的資產(chǎn)中擁有剩余索取權(quán)的合約。如果該合約條款中沒有包括交付現(xiàn)金或其他金融資產(chǎn)給其他單位的合同義務(wù);沒有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),權(quán)益工具的發(fā)行人有義務(wù)根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。權(quán)益工具發(fā)行的形式有公開募集和私募。

03:54

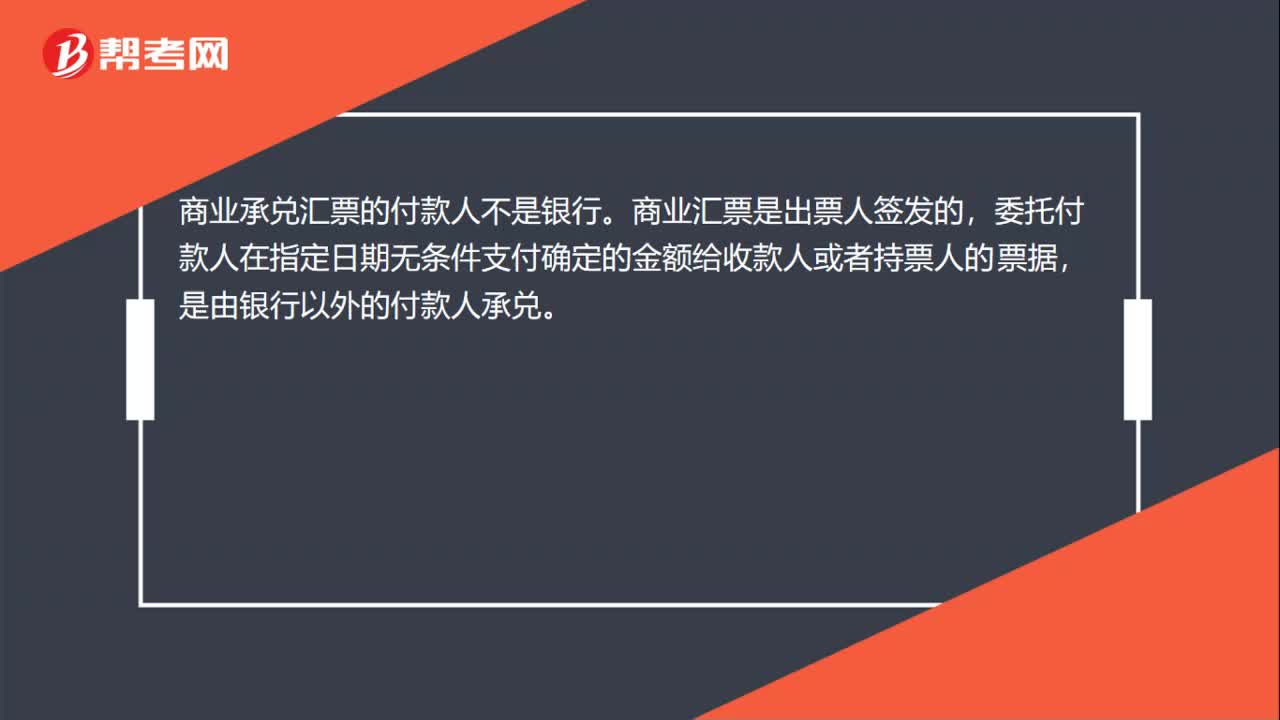

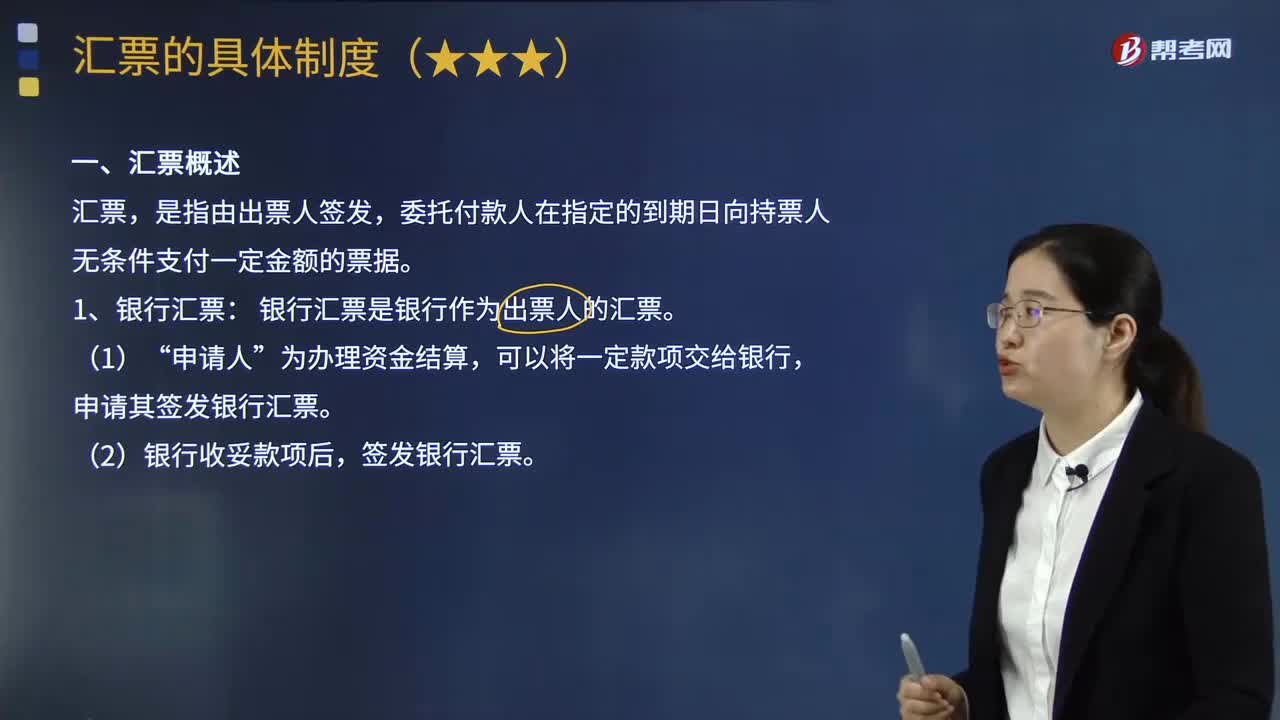

03:54銀行匯票有哪些特點(diǎn)?:委托付款人在指定的到期日向持票人無條件支付一定金額的票據(jù)。將匯票分為銀行匯票和商業(yè)匯票。銀行匯票是銀行作為出票人的匯票。銀行匯票又被限定為一種僅具有匯兌或者結(jié)算功能的匯票。申請其簽發(fā)銀行匯票。簽發(fā)銀行匯票。是申請人所指定的、在交易關(guān)系中享有收取一定金額之債權(quán)的相對人;以申請人經(jīng)辦該項業(yè)務(wù)的工作人員作為收款人,(3)銀行簽發(fā)銀行匯票時,基于所收妥的金額填寫“出票金額”銀行匯票申請人在取得匯票后。

02:45

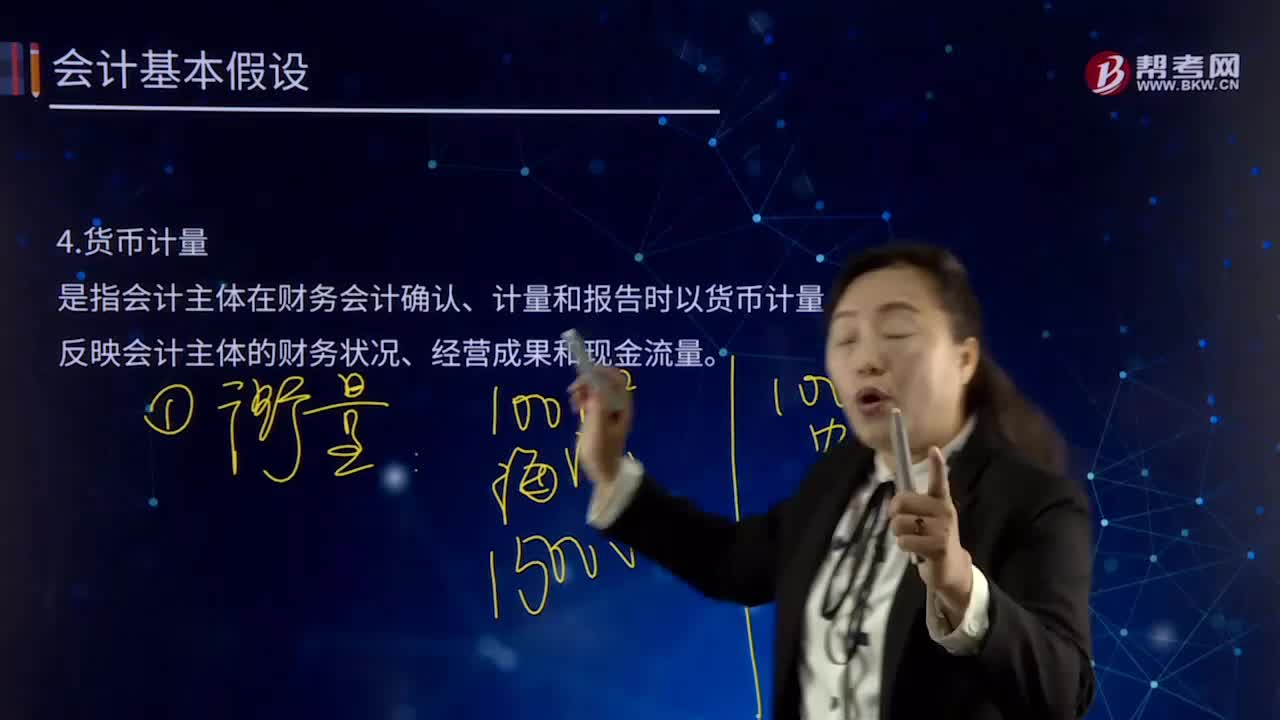

02:45會計基本假設(shè)中貨幣計量是指什么?:會計基本假設(shè)中貨幣計量是指什么?貨幣計量是指會計主體在財務(wù)會計確認(rèn)、計量和報告時以貨幣計量,反映會計主體的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認(rèn)、計量和報告過程中之所以選擇貨幣為基礎(chǔ)進(jìn)行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進(jìn)行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準(zhǔn)則規(guī)定會計確認(rèn)、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

00:31

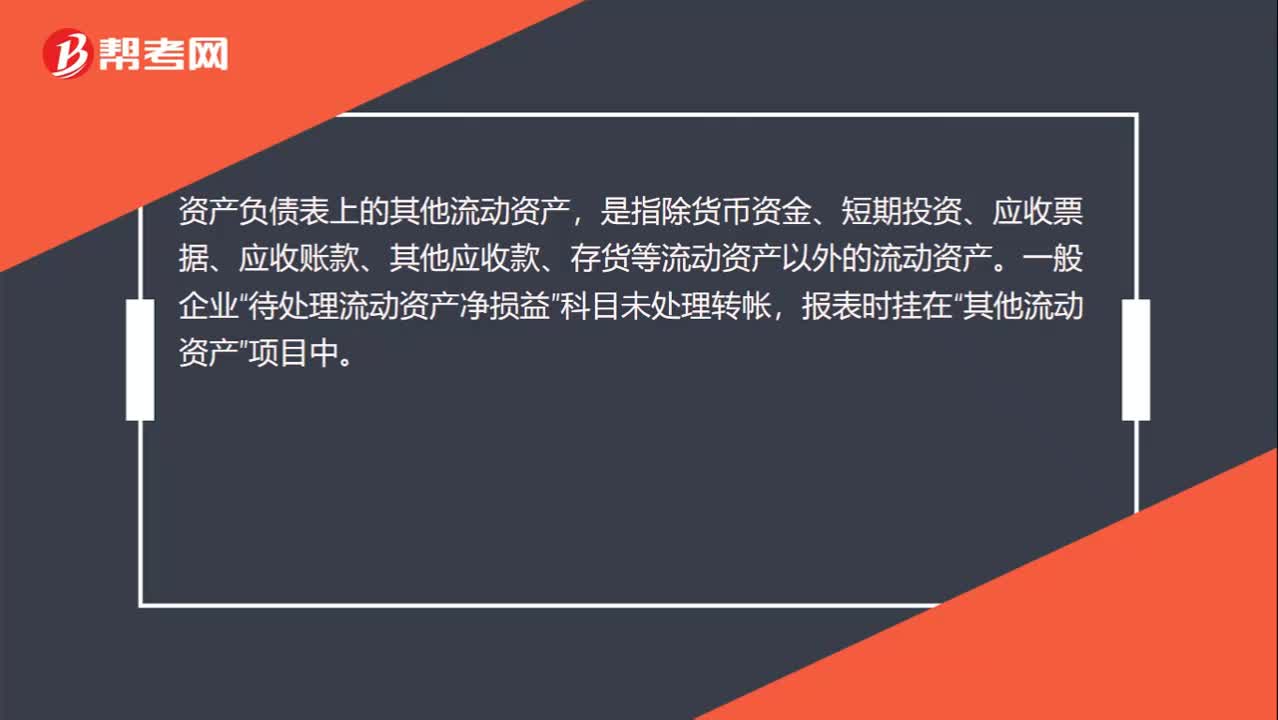

00:31其他流動資產(chǎn)是什么?:資產(chǎn)負(fù)債表上的其他流動資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報表時掛在“其他流動資產(chǎn)”項目中。

01:13

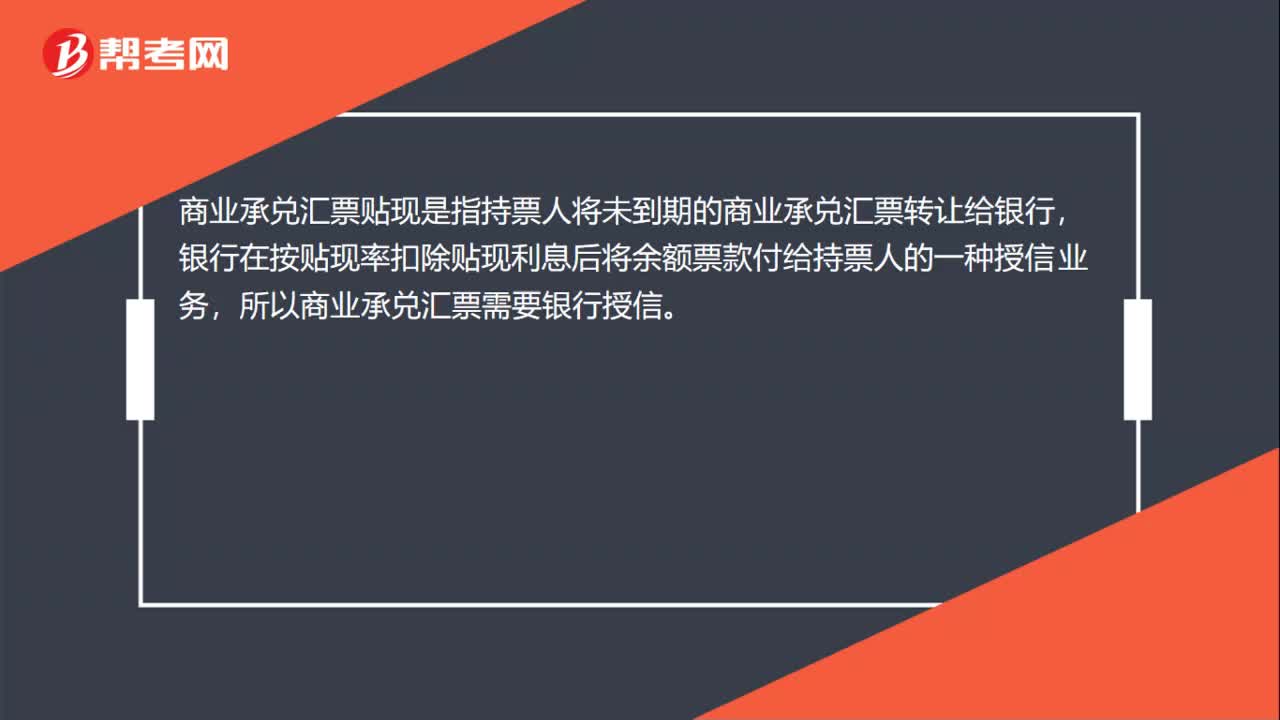

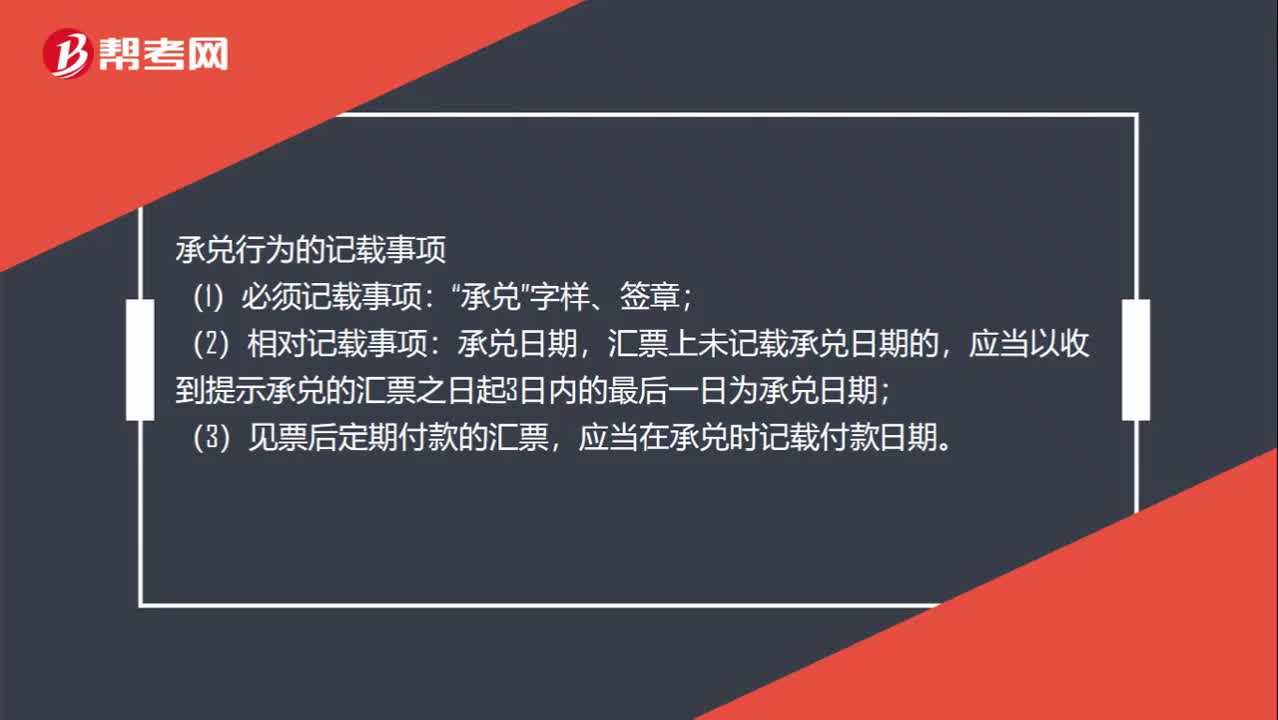

01:13銀行承兌匯票到期是多久?:銀行承兌匯票到期是多久?根據(jù)中國人民銀行《支付結(jié)算辦法》第八十七條規(guī)定,銀行承兌匯票的付款期限,即銀行承兌匯票票據(jù)所記載從“出票日期”匯票到期日”電子銀行承兌匯票的承兌期限最長為1年。承兌行為的記載事項:(1)必須記載事項“承兌”字樣、簽章;(2)相對記載事項:承兌日期,匯票上未記載承兌日期的,應(yīng)當(dāng)以收到提示承兌的匯票之日起3日內(nèi)的最后一日為承兌日期;(3)見票后定期付款的匯票。

00:23

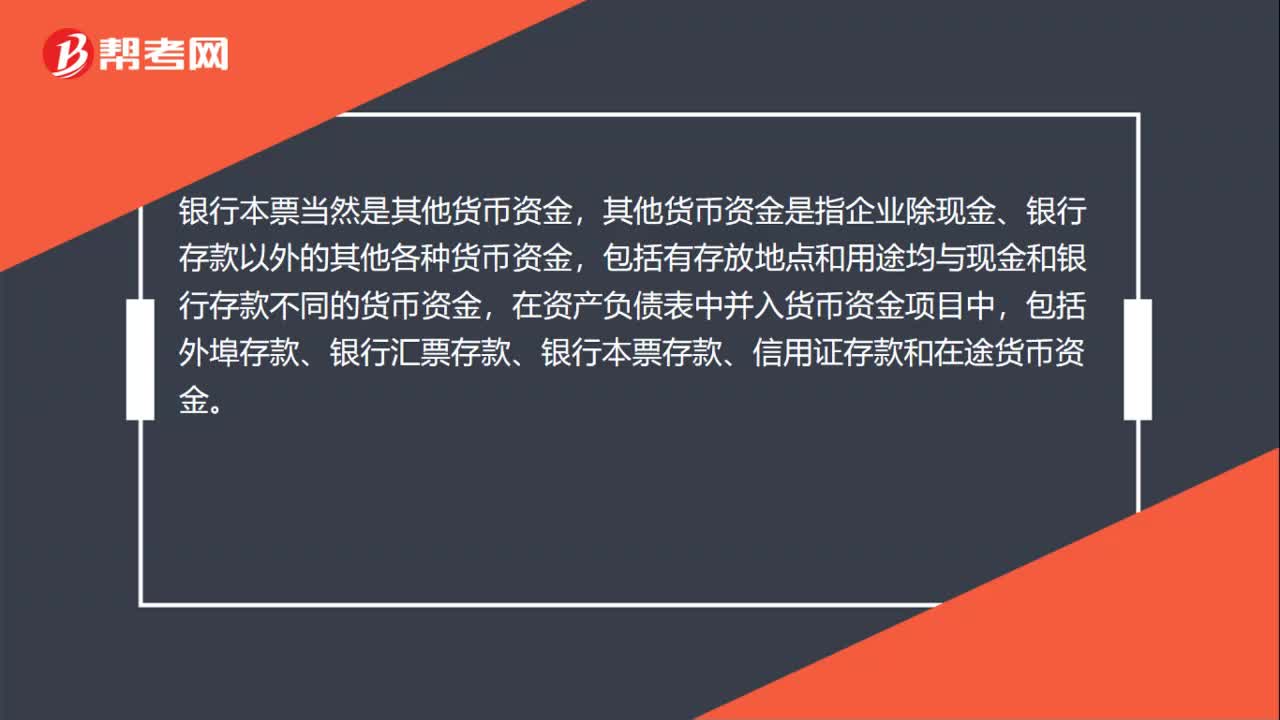

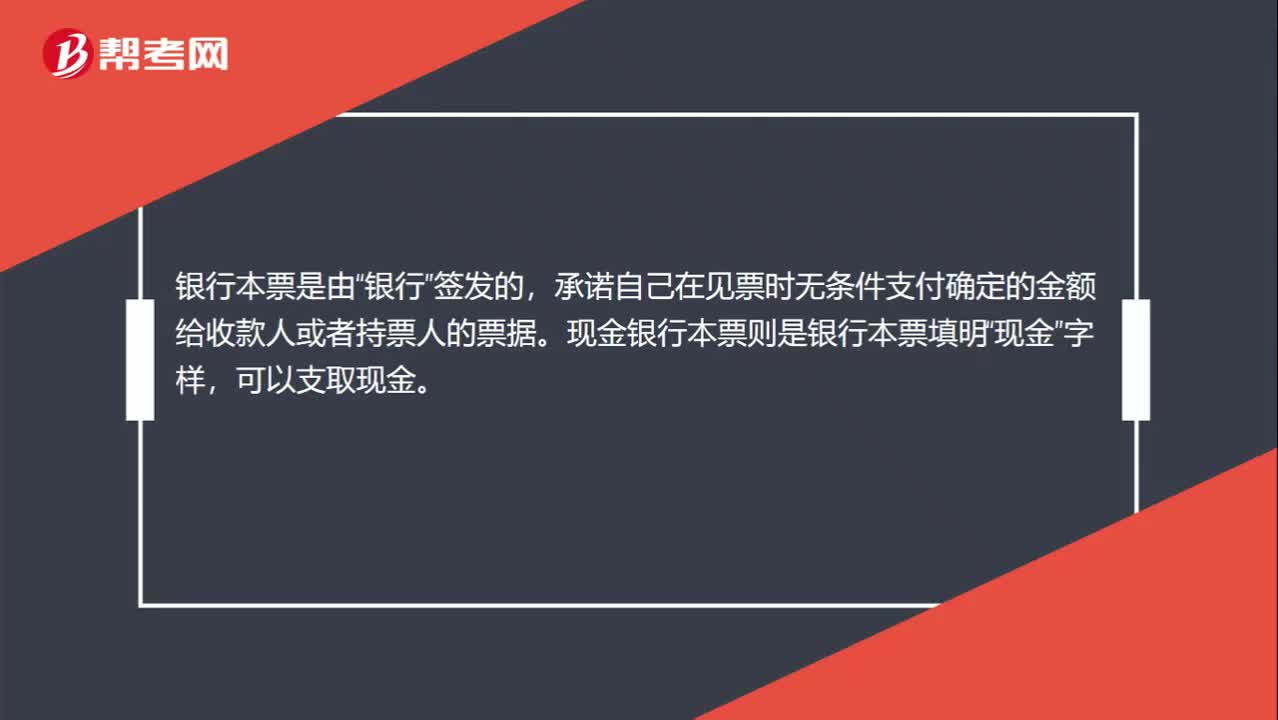

00:23現(xiàn)金銀行本票是什么?:現(xiàn)金銀行本票是什么?銀行本票是由“銀行”簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。現(xiàn)金銀行本票則是銀行本票填明“現(xiàn)金”字樣,可以支取現(xiàn)金。

03:25

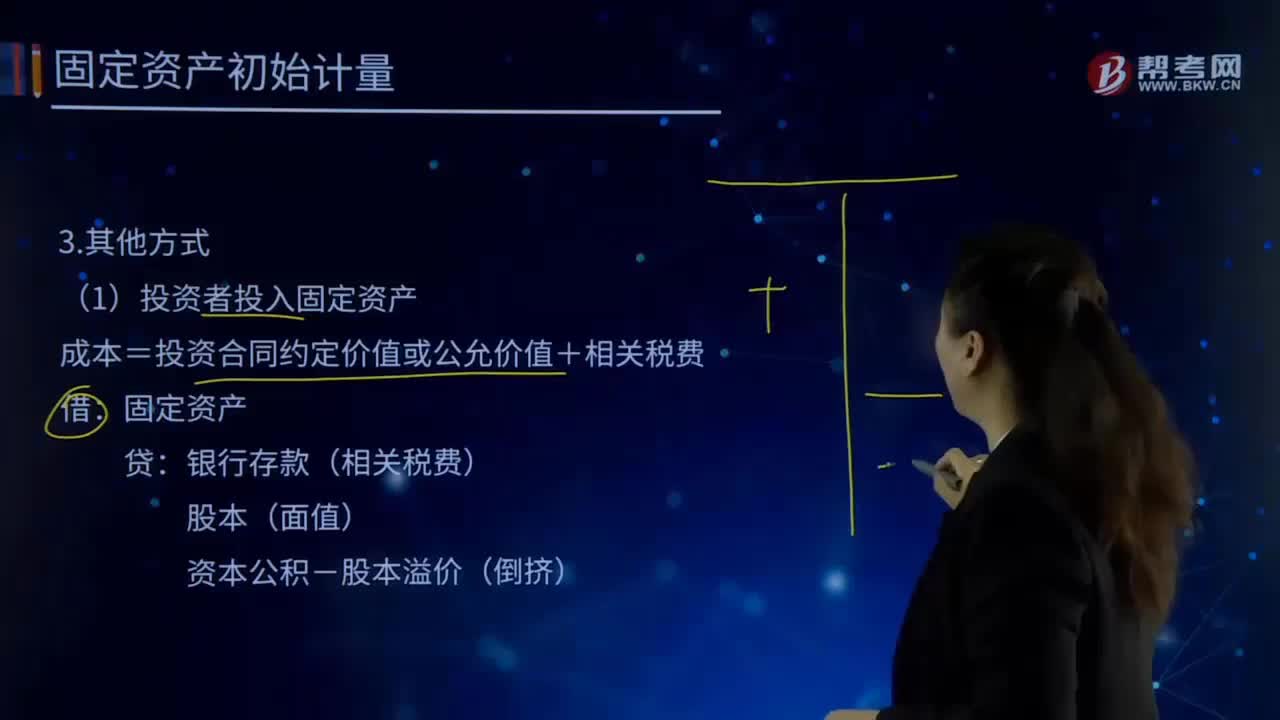

03:25自行建造固定資產(chǎn)的其他方式有哪些?:自行建造固定資產(chǎn)的其他方式有哪些?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括工程物資成本、人工成本、交納的相關(guān)稅費(fèi)、應(yīng)予資本化的借款費(fèi)用以及應(yīng)分?jǐn)偟拈g接費(fèi)用等。(1)投資者投入固定資產(chǎn):成本=投資合同約定價值或公允價值+相關(guān)稅費(fèi):固定資產(chǎn)銀行存款(相關(guān)稅費(fèi))

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務(wù)成本是指企業(yè)確認(rèn)的除主營業(yè)務(wù)活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務(wù)成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務(wù)勞務(wù)成本貸銀行存款等3.其他按其他相關(guān)準(zhǔn)則執(zhí)行(非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日