下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

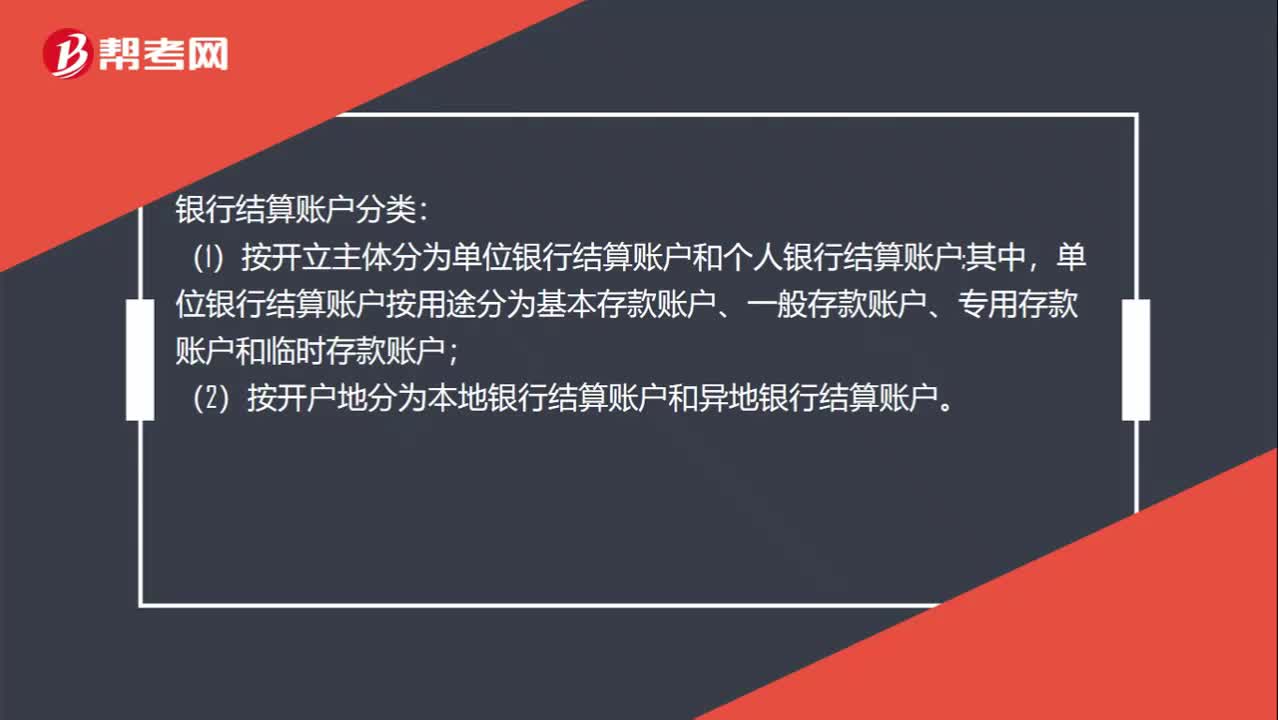

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:247開頭的是什么股票?:7開頭的是什么股票?股票代碼以7字開頭的是滬市股票的臨時代碼,是新股發(fā)行申購代碼。新股發(fā)行指的是股份公司為增加公司資本或公司資本募足為目的的股票發(fā)行。

01:21

01:21什么是物權(quán)行為?:是指以物權(quán)的設(shè)立、移轉(zhuǎn)、變更或消滅為目的的法律行為。物權(quán)行為是法律行為的一種,負擔(dān)行為是以發(fā)生債權(quán)債務(wù)為其內(nèi)容的法律行為,處分行為是直接使某種權(quán)利發(fā)生、變更或消滅的法律行為。處分行為包括物權(quán)行為和準(zhǔn)物權(quán)行為。財產(chǎn)法上的法律行為有債權(quán)行為與物權(quán)行為之別。債權(quán)行為的效力在當(dāng)事人之間確立債權(quán)債務(wù)關(guān)系,買賣合同只是債權(quán)行為,房屋所有權(quán)的轉(zhuǎn)讓依賴于出賣人向買受人為了履行買賣合同而轉(zhuǎn)讓所有權(quán)的行為。

01:12

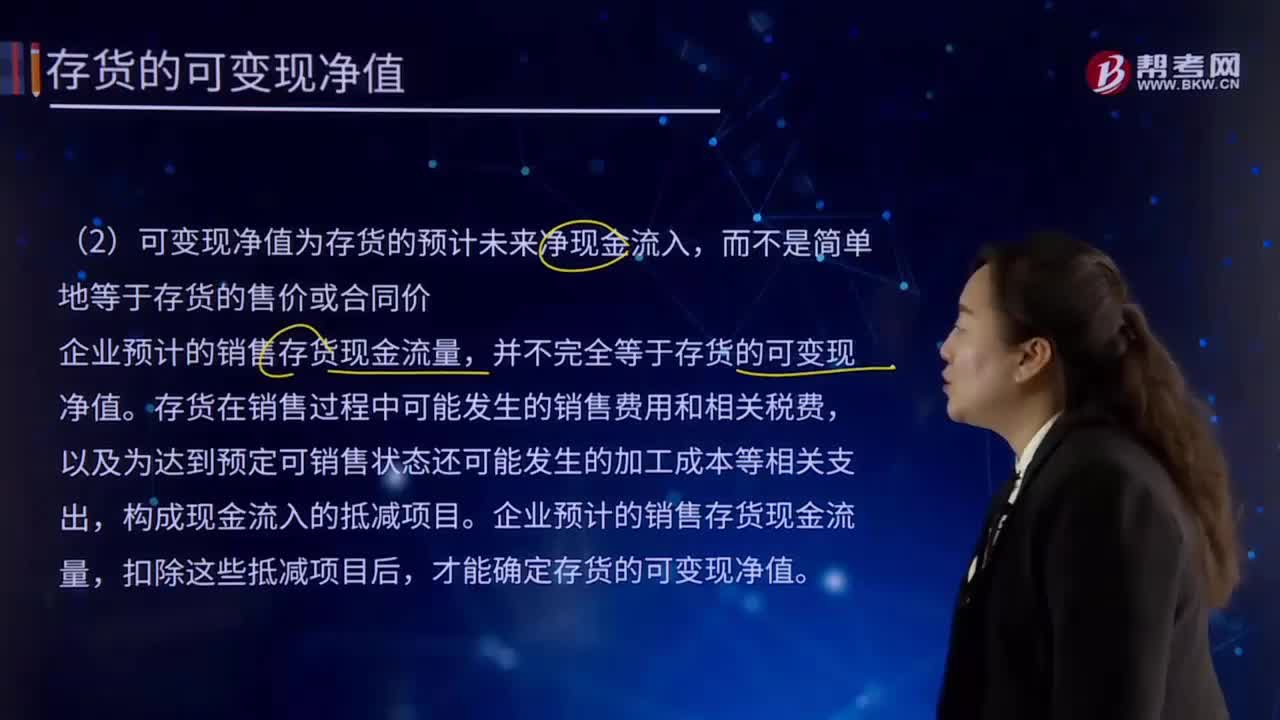

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進行日常活動,那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計未來凈現(xiàn)金流入。

01:31

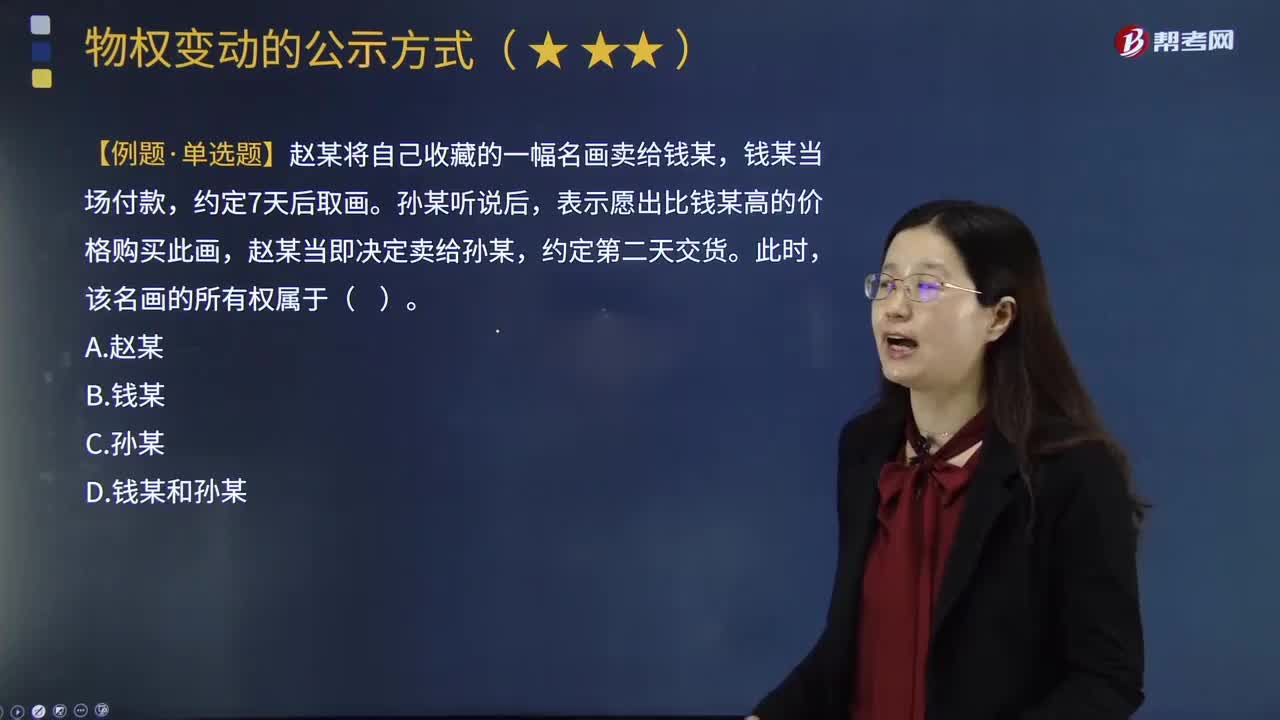

01:31物權(quán)的現(xiàn)實交付是什么?:物權(quán)的現(xiàn)實交付是什么?現(xiàn)實交付、簡易交付、占有改定、指示交付與擬制交付相對應(yīng),是所有交付中的最常態(tài)。1.現(xiàn)實交付,所謂現(xiàn)實交付。指的是將物直接交由對方占有。現(xiàn)實交付是最為典型的交付形態(tài),2.交付替代。現(xiàn)實交付不可能或沒必要時。采用交付替代,交付替代包括簡易交付、指示交付和占有改定,【例題?單選題】趙某將自己收藏的一幅名畫賣給錢某。錢某當(dāng)場付款,表示愿出比錢某高的價格購買此畫。D.錢某和孫某

11:42

11:42如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務(wù)現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資。債務(wù)現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

11:01

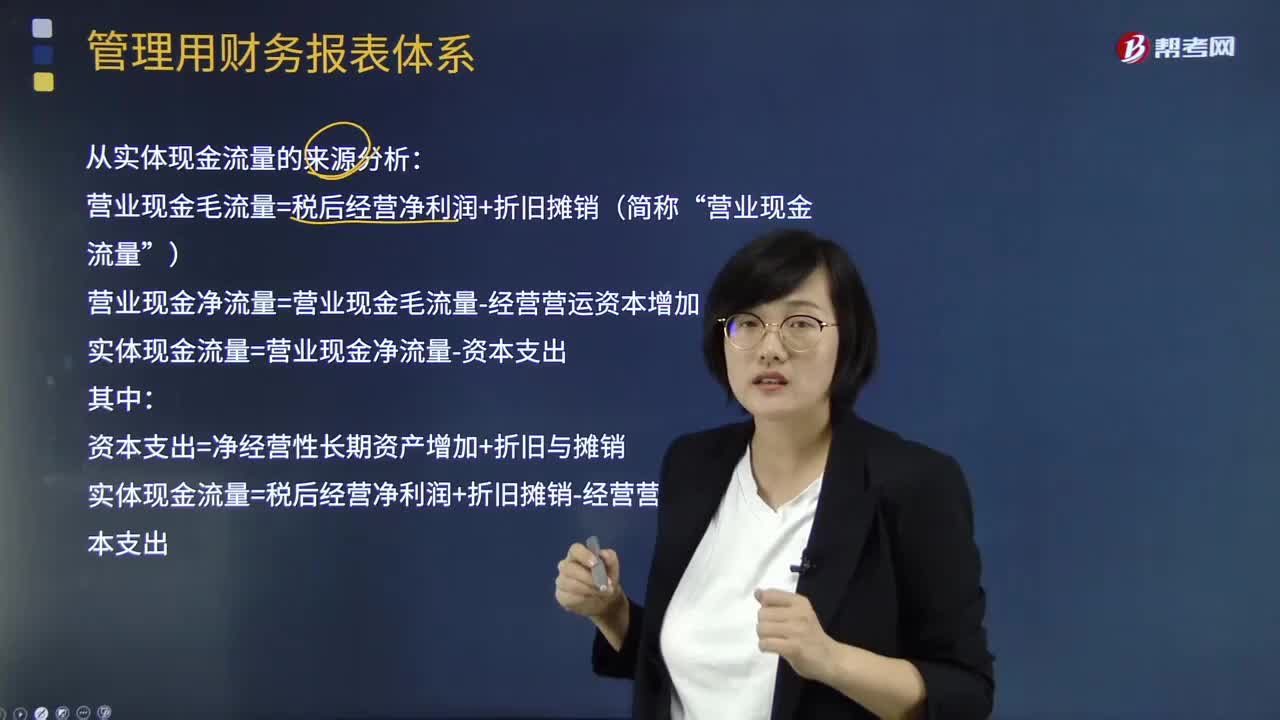

11:01如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?:如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,它是企業(yè)一定期間實際提供給所有投資人包括股權(quán)投資人人和債權(quán)投資人的稅后現(xiàn)金流量。營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加:實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

01:11

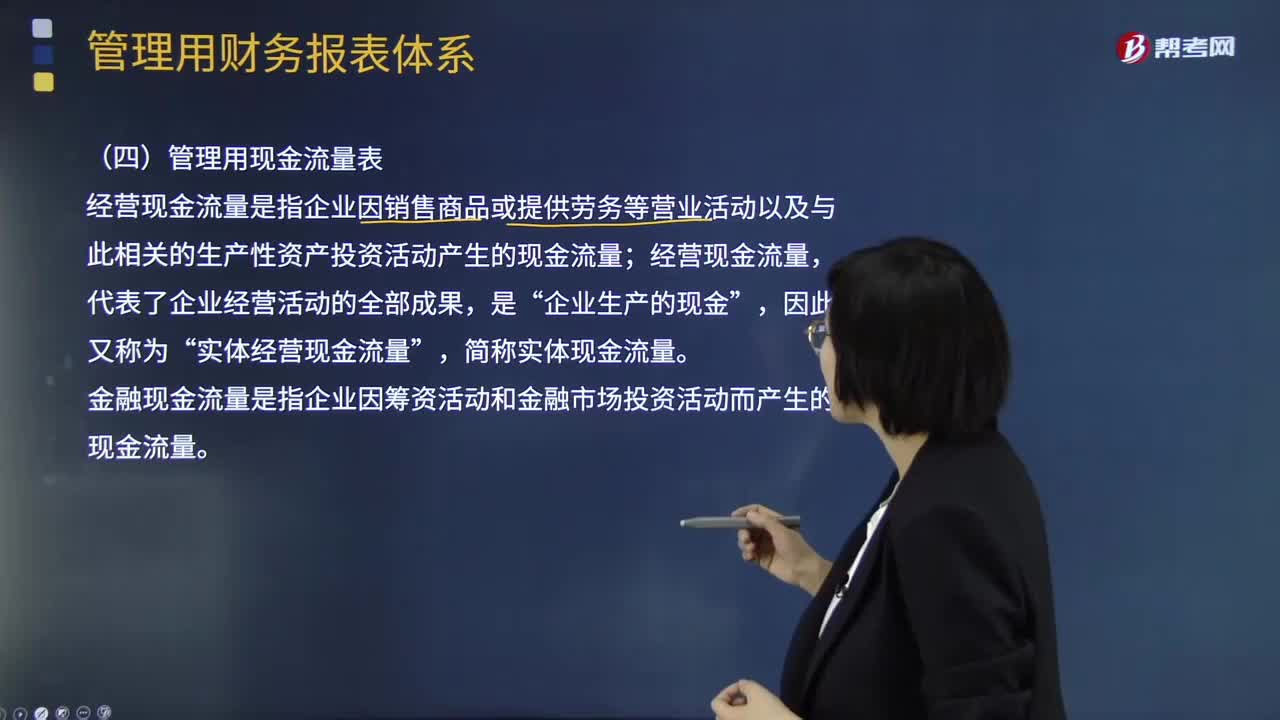

01:11管理用現(xiàn)金流量表的主要內(nèi)容是什么?:經(jīng)營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務(wù)等營業(yè)活動以及與此相關(guān)的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量;實體經(jīng)營現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量,經(jīng)營現(xiàn)金流量。因此又稱為實體經(jīng)營現(xiàn)金流量“企業(yè)的價值決定于未來預(yù)期的實體現(xiàn)金流量,就應(yīng)當(dāng)增加企業(yè)的實體現(xiàn)金流量。營業(yè)現(xiàn)金流量,營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加“實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出”

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負債。現(xiàn)金流量比率就是現(xiàn)金流動負債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負債采用期末數(shù)而非平均數(shù);

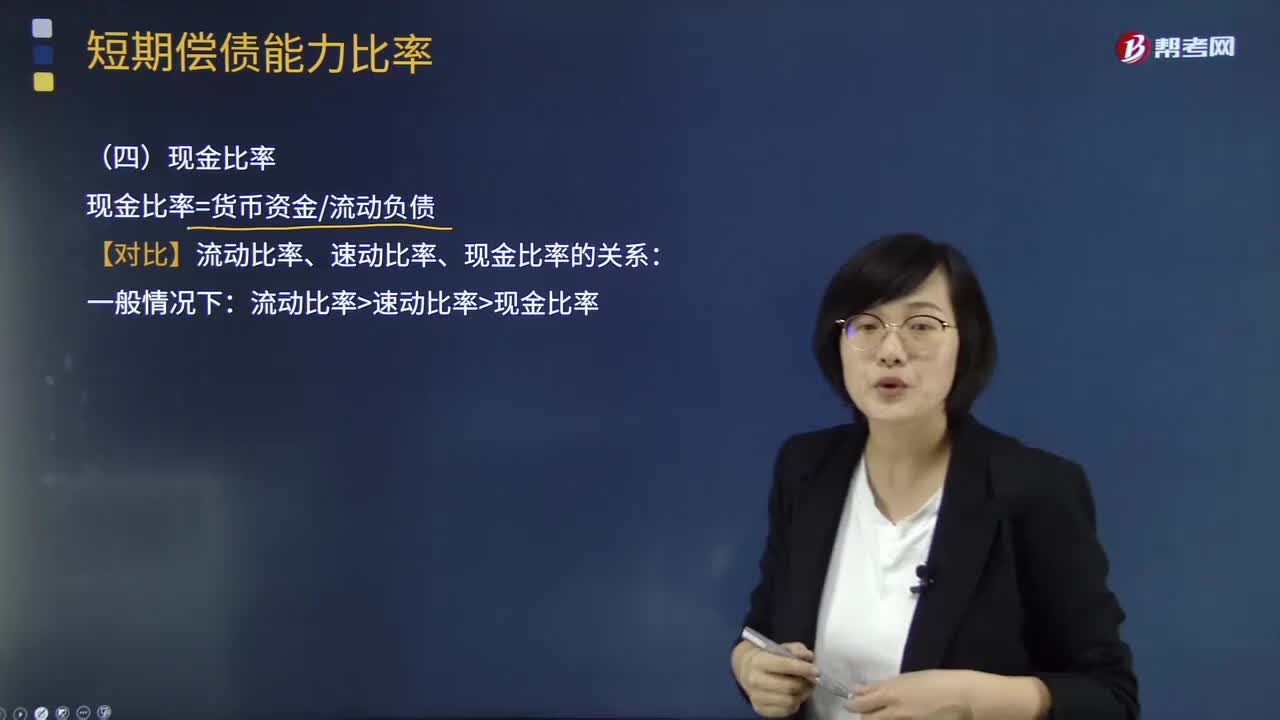

01:13

01:13短期償債能力比率中現(xiàn)金比率是指什么?:短期償債能力比率中現(xiàn)金比率是指什么?現(xiàn)金比率cash ratio是在企業(yè)因大量賒銷而形成大量的應(yīng)收賬款時,考察企業(yè)的變現(xiàn)能力時所運用的指標(biāo)。現(xiàn)金比率越高,此比率也稱為變現(xiàn)比率。還可以用存款周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率等作為補充反映企業(yè)短期償債能力的指標(biāo)。現(xiàn)金與流動負債的比值稱為現(xiàn)金比率,現(xiàn)金比率=貨幣資金流動負債:【對比】流動比率、速動比率、現(xiàn)金比率的關(guān)系:流動比率速動比率現(xiàn)金比率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日