下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

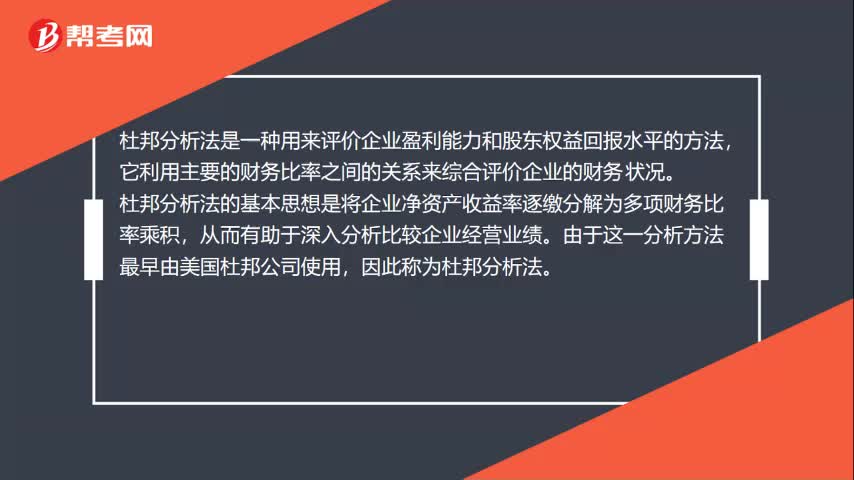

00:34杜邦分析是什么?:杜邦分析是什么?杜邦分析法是一種用來評價企業(yè)盈利能力和股東權益回報水平的方法,它利用主要的財務比率之間的關系來綜合評價企業(yè)的財務狀況。杜邦分析法的基本思想是將企業(yè)凈資產(chǎn)收益率逐繳分解為多項財務比率乘積,從而有助于深入分析比較企業(yè)經(jīng)營業(yè)績。由于這一分析方法最早由美國杜邦公司使用,因此稱為杜邦分析法。

00:33

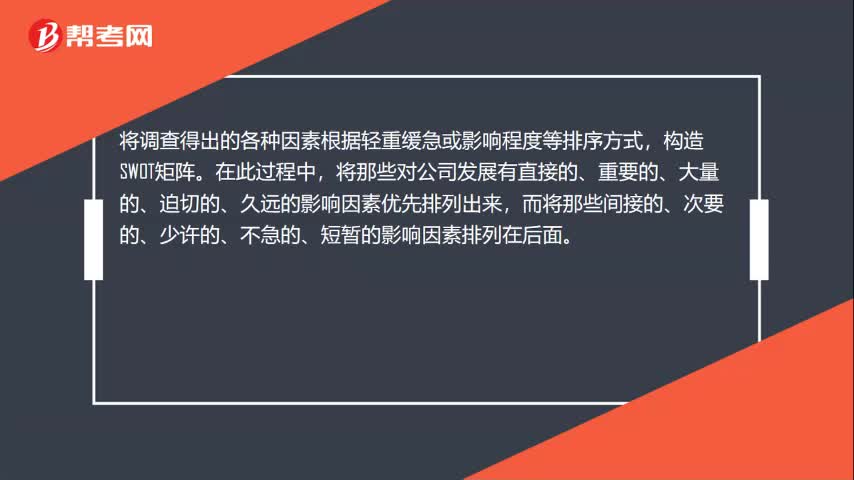

00:33swot矩陣分析圖是什么?:swot矩陣分析圖是什么?將調查得出的各種因素根據(jù)輕重緩急或影響程度等排序方式,構造SWOT矩陣。在此過程中,將那些對公司發(fā)展有直接的、重要的、大量的、迫切的、久遠的影響因素優(yōu)先排列出來,而將那些間接的、次要的、少許的、不急的、短暫的影響因素排列在后面。

00:51

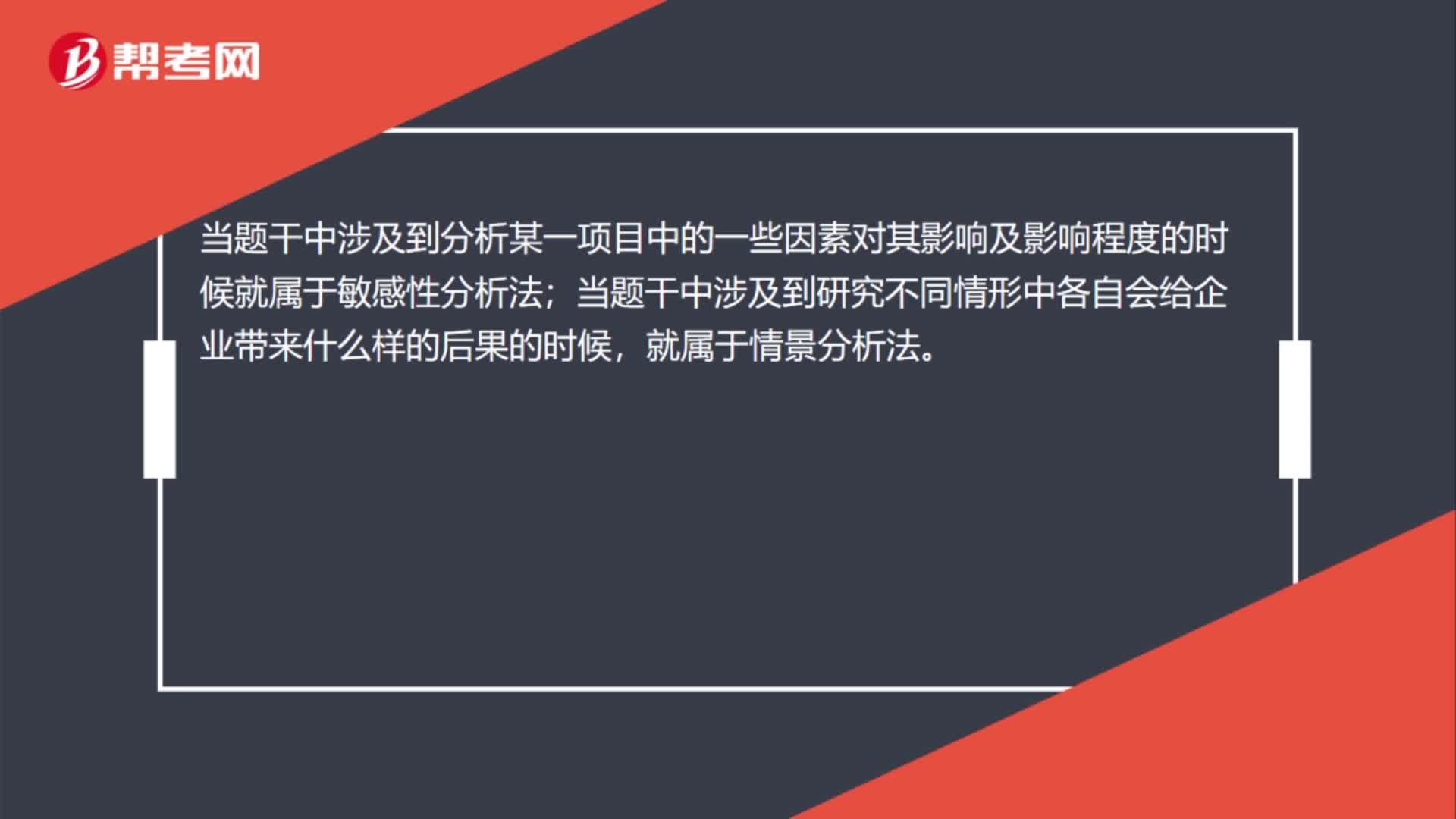

00:51敏感性分析法和情景分析法的區(qū)別是什么?:敏感性分析法和情景分析法的區(qū)別是什么?當題干中涉及到分析某一項目中的一些因素對其影響及影響程度的時候就屬于敏感性分析法;當題干中涉及到研究不同情形中各自會給企業(yè)帶來什么樣的后果的時候,就屬于情景分析法。換句話講,敏感性分析法研究的是一些因素對企業(yè)的影響,而情景分析法研究的是不同情形可能給企業(yè)帶來的不同后果。

05:46

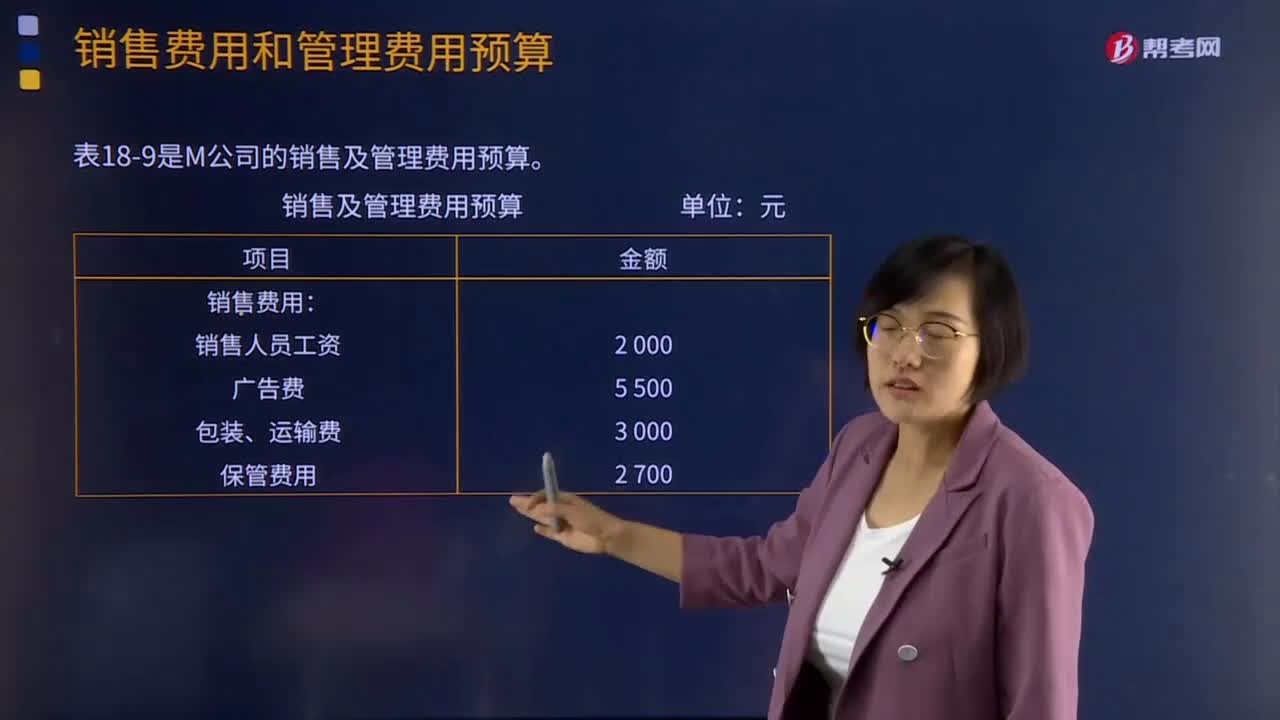

05:46銷售費用和管理費用預算分別是指什么?:銷售費用和管理費用預算分別是指什么?銷售費用預算是指為了實現(xiàn)銷售預算所需安排的費用預算。要分析銷售收人、銷售利潤和銷售費用的關系,銷售費用預算通常是一個公司最早要確定的預算項目,下表是M公司的銷售及管理費用預算:【提示】若銷售費用和管理費用中有折舊產(chǎn)生費用,【2015年注冊會計師考試真題】在編制生產(chǎn)預算時,計算某種產(chǎn)品預計生產(chǎn)量應考慮的因素包括( )。D.預計期末產(chǎn)品存貨量。

03:29

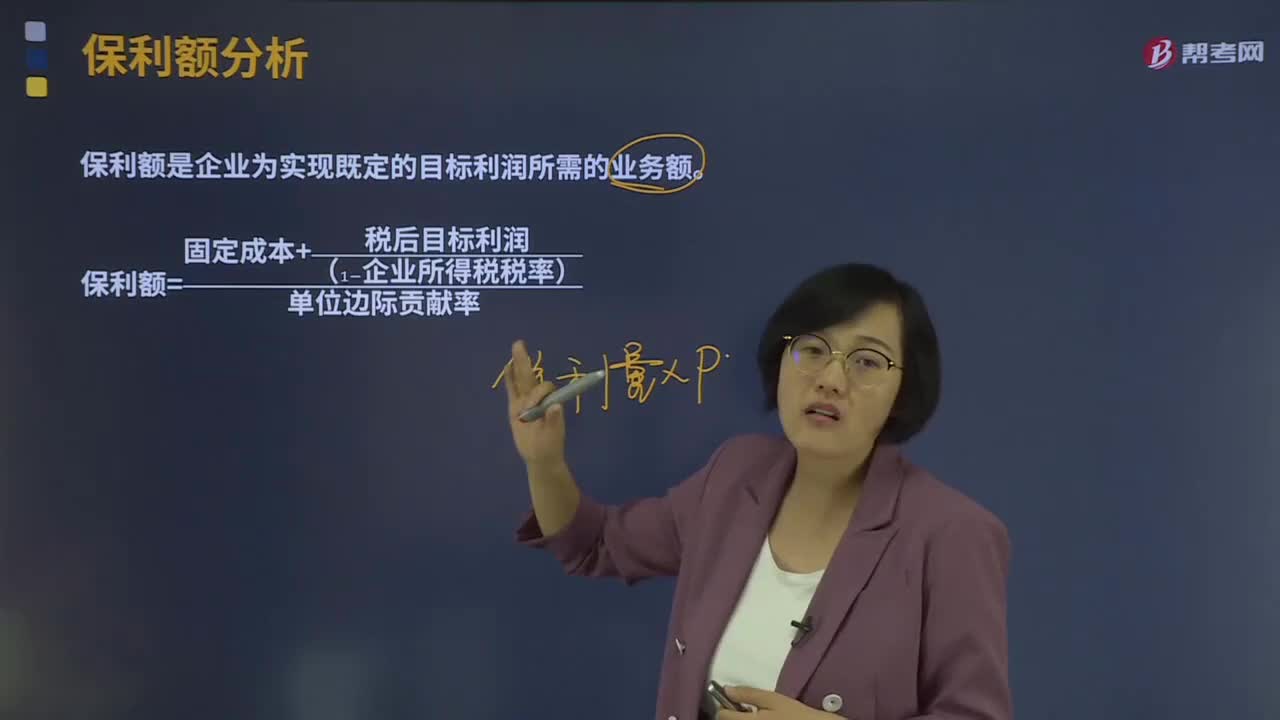

03:29什么是保利額分析?:什么是保利額分析?保利額是企業(yè)為實現(xiàn)既定的目標利潤所需的業(yè)務額。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標利潤(TP)能夠實現(xiàn)而應當達到的業(yè)務量的統(tǒng)稱。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,【例題·計算分析題】某企業(yè)僅產(chǎn)銷一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元,若稅后目標利潤為1 500元,計算保利量和保利額。

01:15

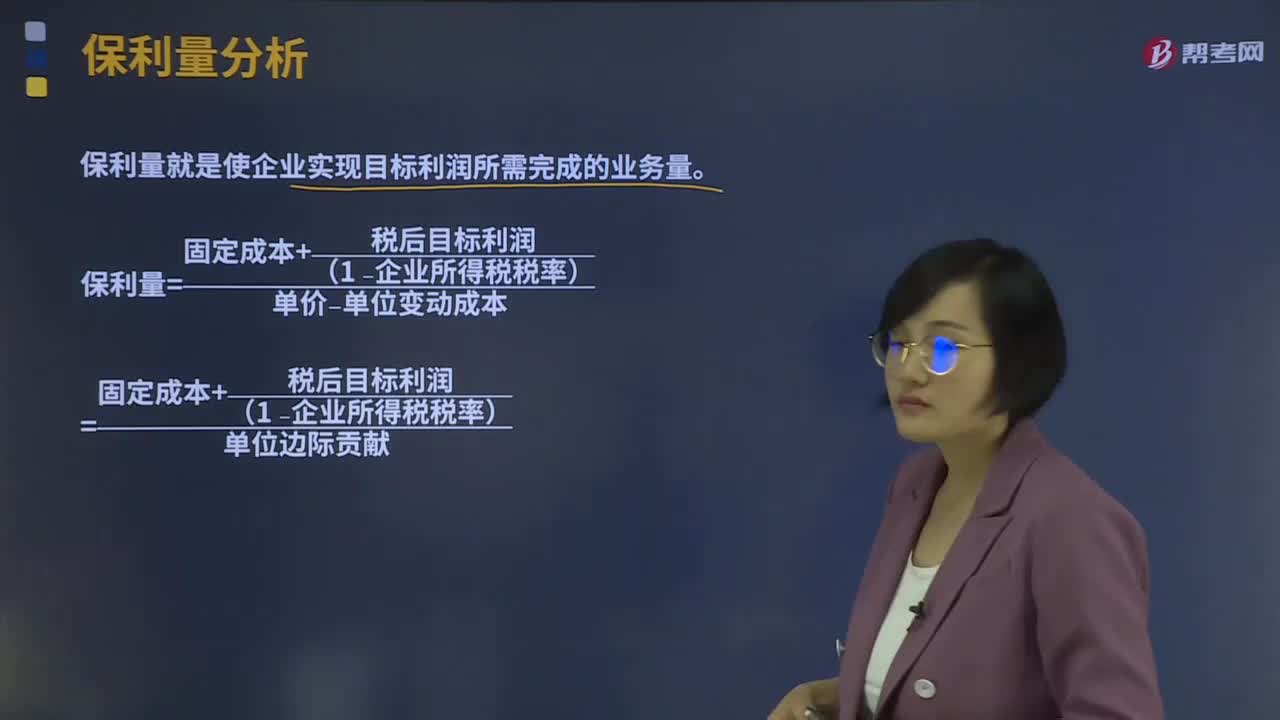

01:15保利量分析是什么?:保利量就是使企業(yè)實現(xiàn)目標利潤所需完成的業(yè)務量。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標利潤(TP)能夠實現(xiàn)而應當達到的業(yè)務量的統(tǒng)稱。目標利潤=單價×銷量-單位變動成本×銷量-固定成本:保利量=固定成本+目標利潤單價-單位變動成本=固定成本+目標利潤單位邊際貢獻稅后目標利潤=(單價×銷量-單位變動成本×銷量-固定成本)×(1-企業(yè)所得稅稅率)

03:24

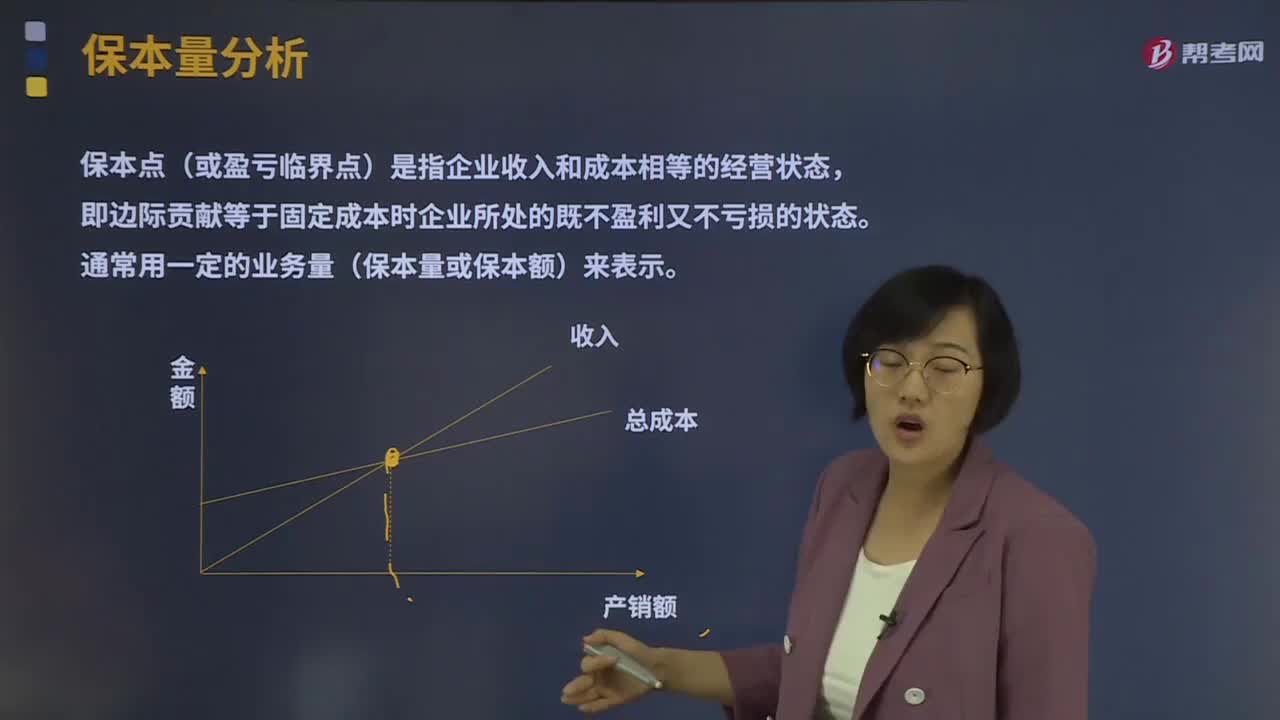

03:24保本量分析是指什么?:保本點(或盈虧臨界點)是指企業(yè)收入和成本相等的經(jīng)營狀態(tài),即邊際貢獻等于固定成本時企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務量(保本量或保本額)來表示。保本分析就是研究當企業(yè)恰好處于保本狀態(tài)時本量利關系的一種定量分析方法。保本量=固定成本(單價?單位變動成本)=固定成本單位邊際貢獻,(一)價格變動對保本點的影響,單位產(chǎn)品銷售價格的變動是影響保本點的一個重要因素。

03:06

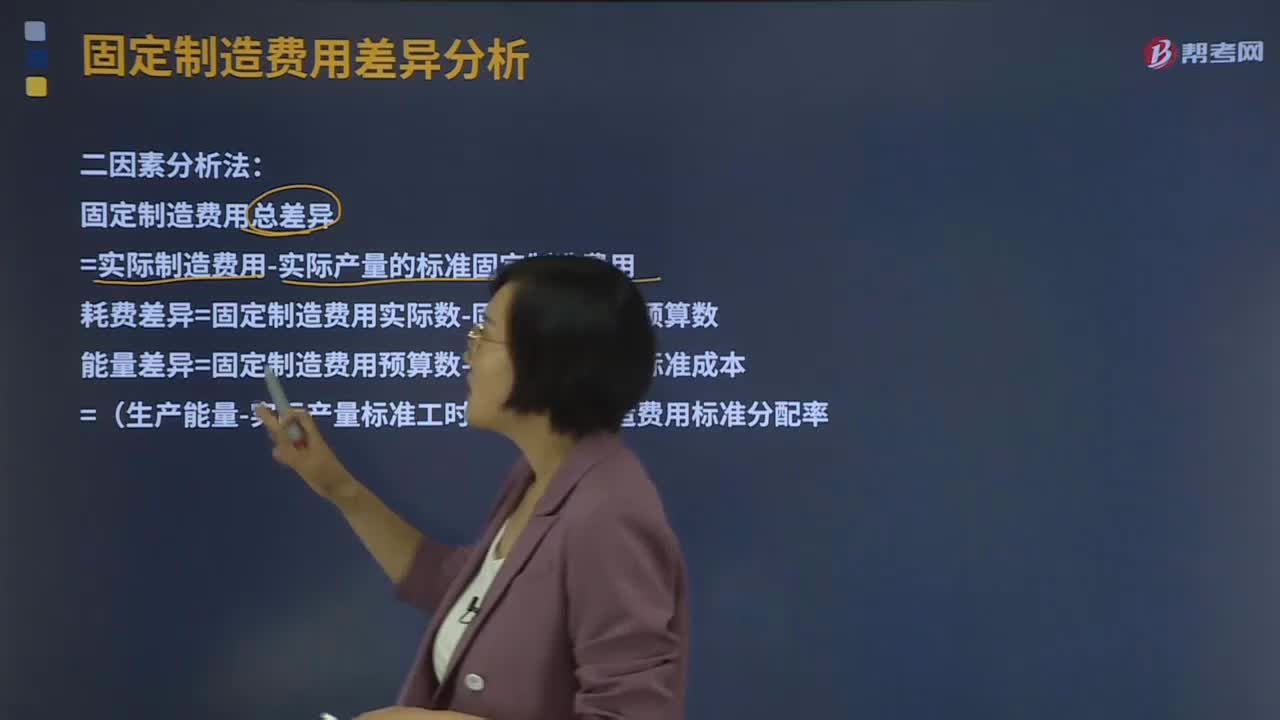

03:06什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標準固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù)能量差異=固定制造費用預算數(shù)-固定制造費用標準成本=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率固定制造費用標準分配率=固定制造費用預算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

02:08

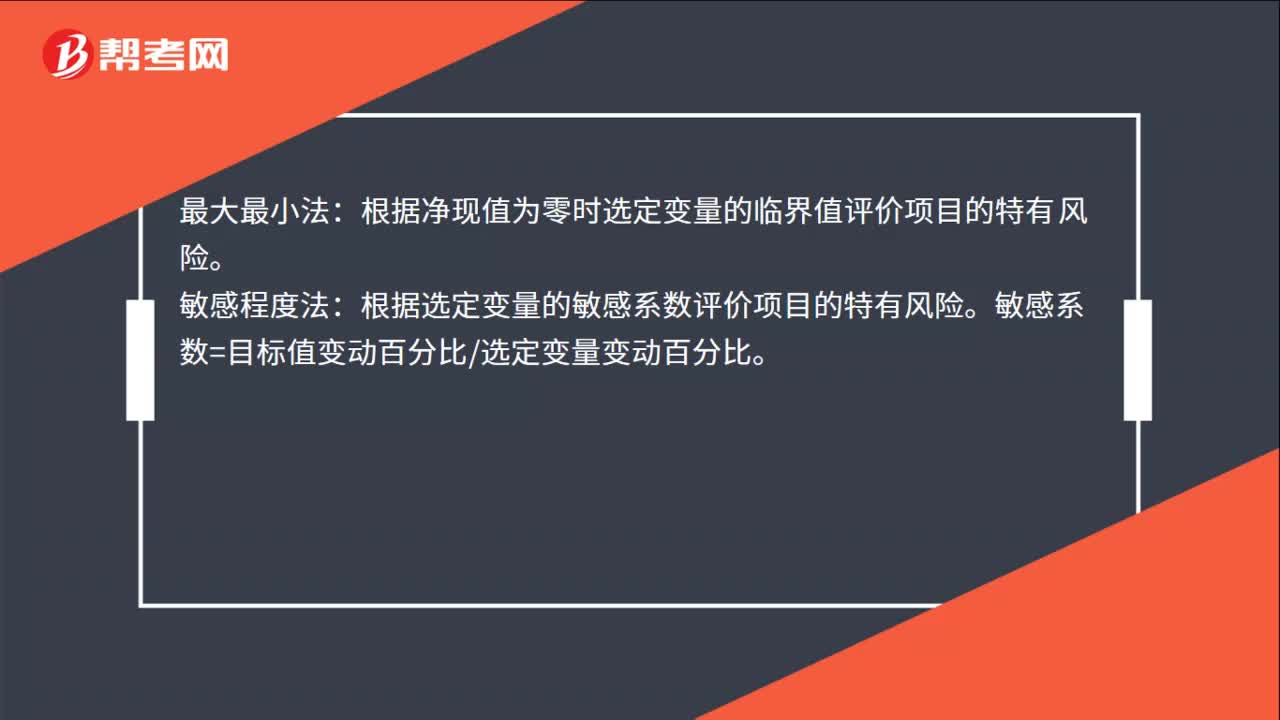

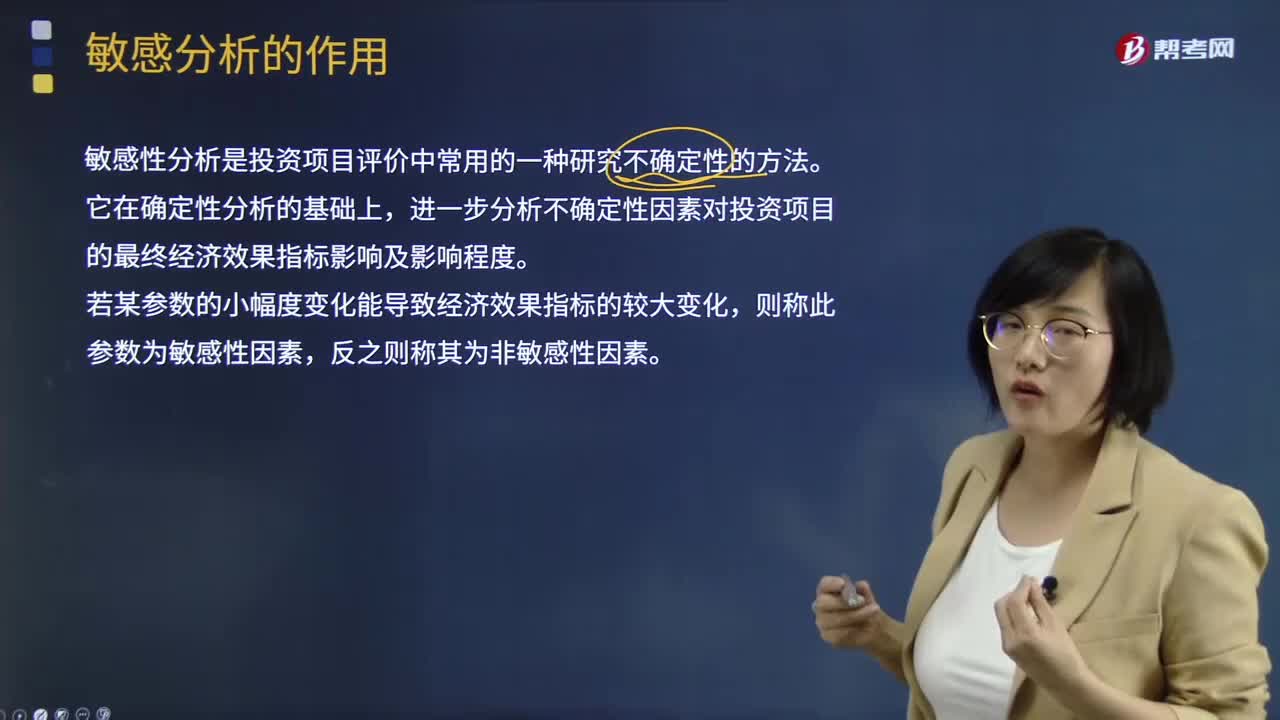

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內含報酬率)的影響。

01:39

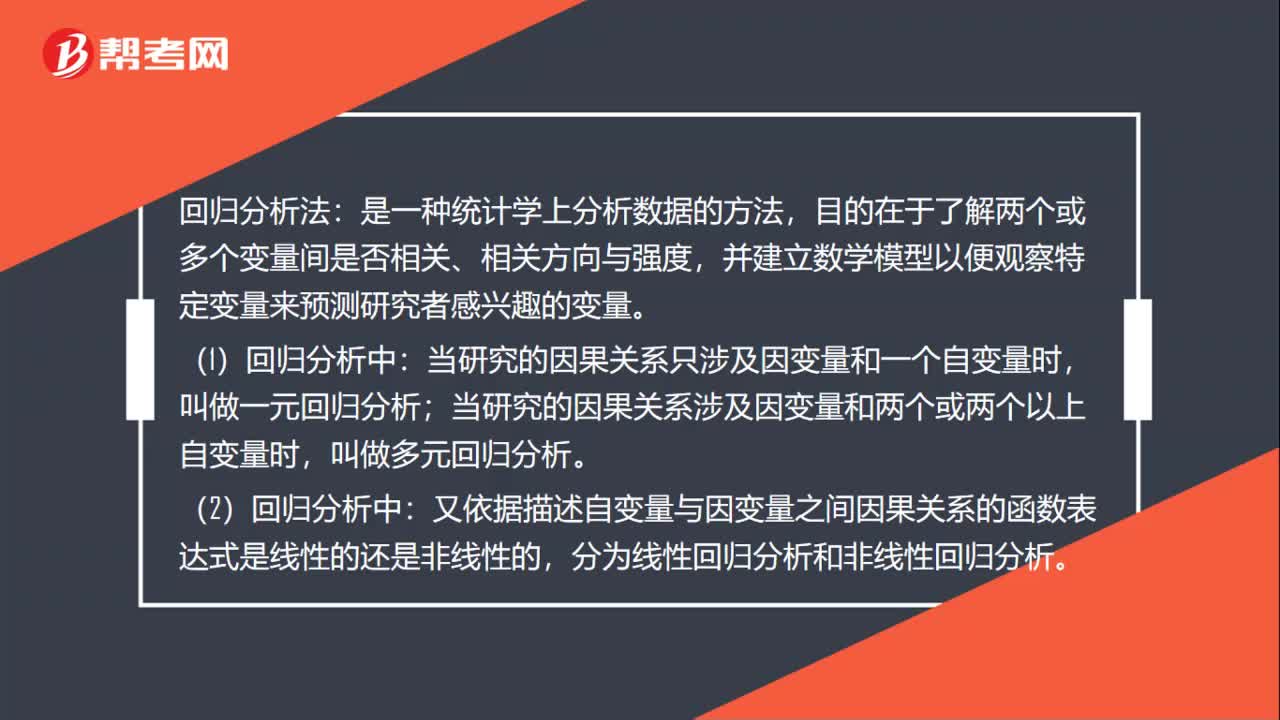

01:39回歸分析法是什么?:回歸分析法:并建立數(shù)學模型以便觀察特定變量來預測研究者感興趣的變量。(1)回歸分析中:當研究的因果關系只涉及因變量和一個自變量時,叫做一元回歸分析;叫做多元回歸分析。(2)回歸分析中:又依據(jù)描述自變量與因變量之間因果關系的函數(shù)表達式是線性的還是非線性的,分為線性回歸分析和非線性回歸分析。(3)回歸分析法預測是利用回歸分析方法,(4)進行回歸分析需要建立描述變量間相關關系的回歸方程。

00:59

00:59固定制造費用二因素分析法是什么?:固定制造費用二因素分析法是什么?二因素分析法是固定制造費用差異分析的一種。其公式為:固定制造費用總差異=實際固定制造費用-實際產(chǎn)量的標準固定制造費用(1)固定制造費用耗費差異 =固定制造費用實際數(shù)-固定制造費用預算數(shù)(2)固定制造費用能量差異 =固定制造費用預算數(shù)-固定制造費用標準成本

00:25

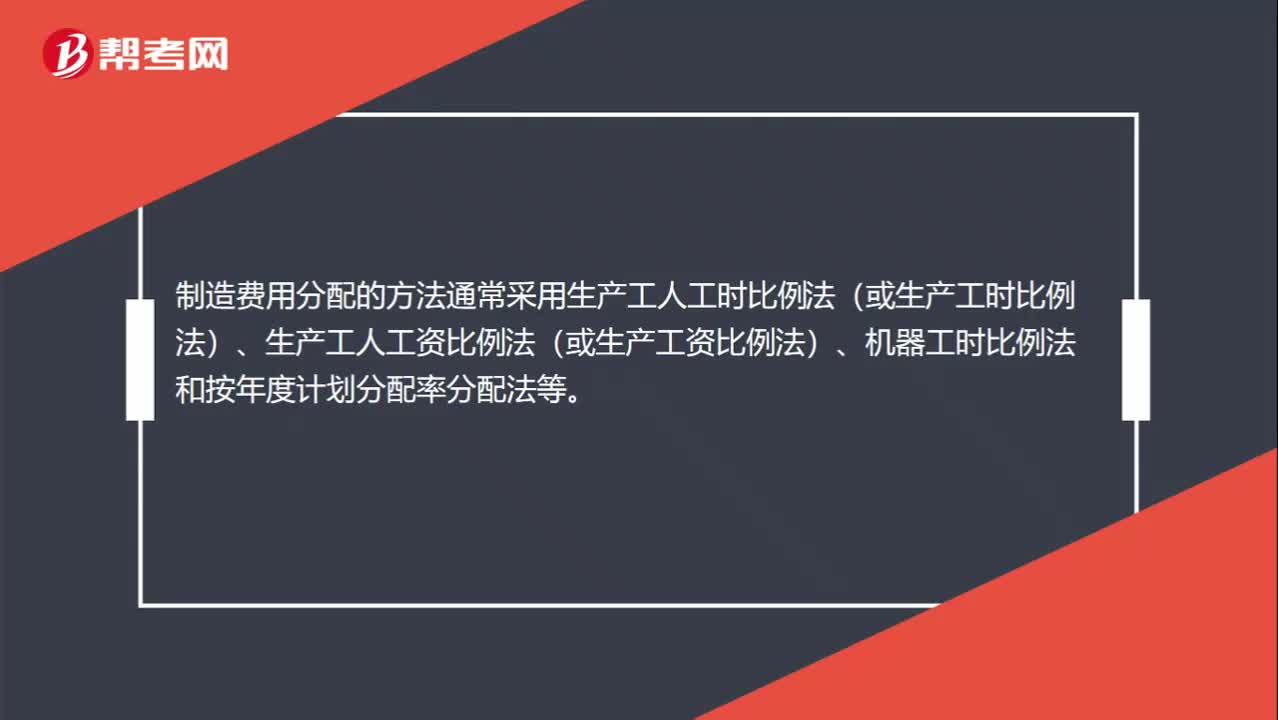

00:25制造費用分配的方法是什么?:制造費用分配的方法通常采用生產(chǎn)工人工時比例法(或生產(chǎn)工時比例法)、生產(chǎn)工人工資比例法(或生產(chǎn)工資比例法)、機器工時比例法和按年度計劃分配率分配法等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日