下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:15

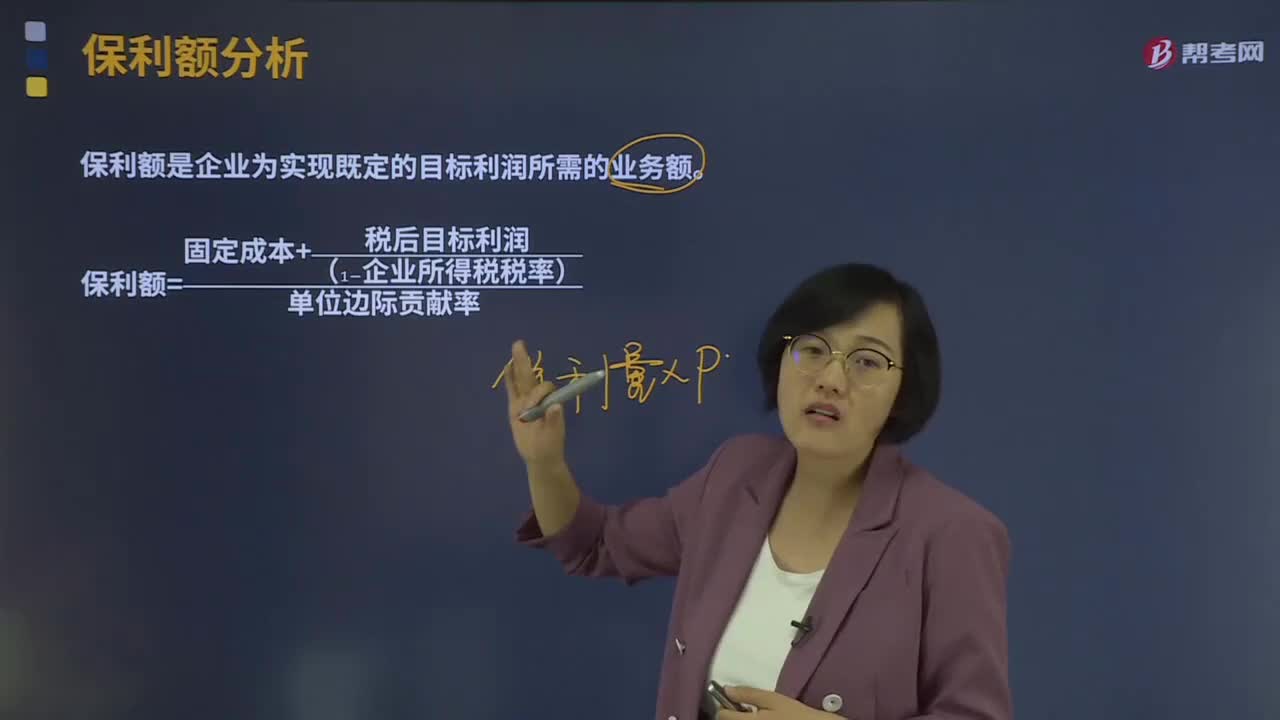

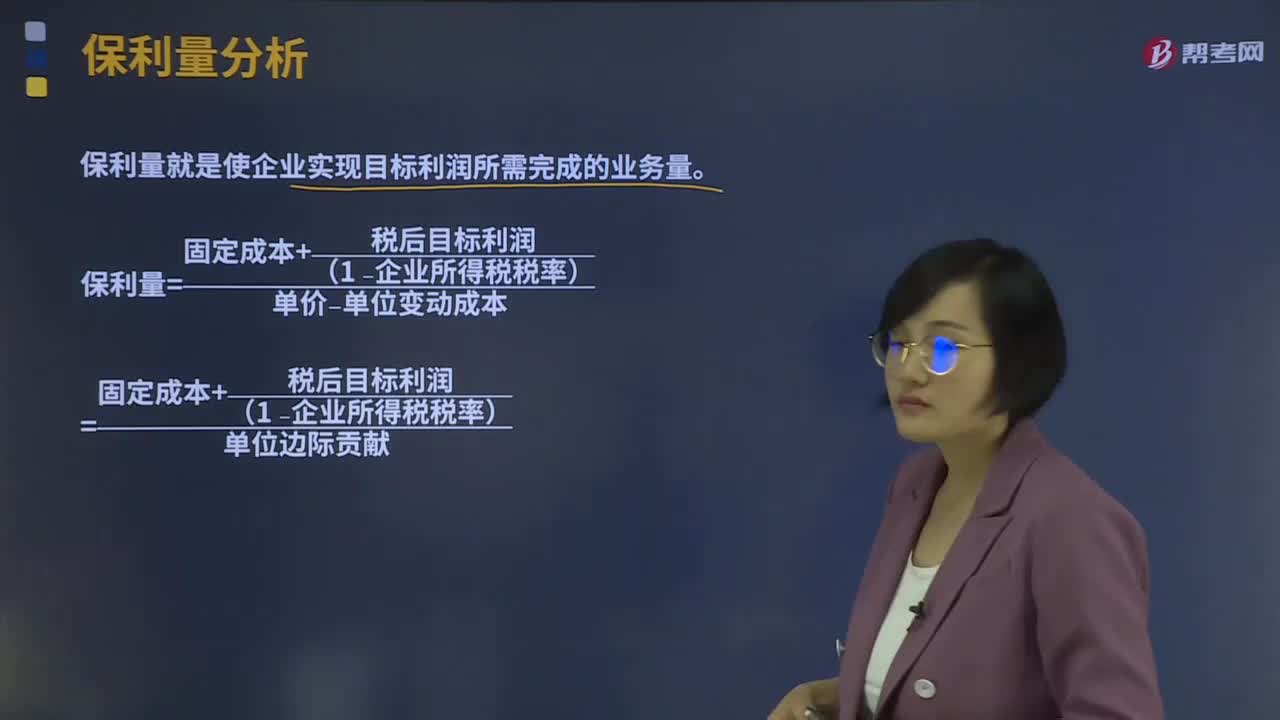

01:15保利量分析是什么?:保利量就是使企業(yè)實(shí)現(xiàn)目標(biāo)利潤所需完成的業(yè)務(wù)量。保利點(diǎn)是指在單價(jià)和成本水平既定的情況下,為確保事先確定的目標(biāo)利潤(TP)能夠?qū)崿F(xiàn)而應(yīng)當(dāng)達(dá)到的業(yè)務(wù)量的統(tǒng)稱。目標(biāo)利潤=單價(jià)×銷量-單位變動(dòng)成本×銷量-固定成本:保利量=固定成本+目標(biāo)利潤單價(jià)-單位變動(dòng)成本=固定成本+目標(biāo)利潤單位邊際貢獻(xiàn)稅后目標(biāo)利潤=(單價(jià)×銷量-單位變動(dòng)成本×銷量-固定成本)×(1-企業(yè)所得稅稅率)

03:24

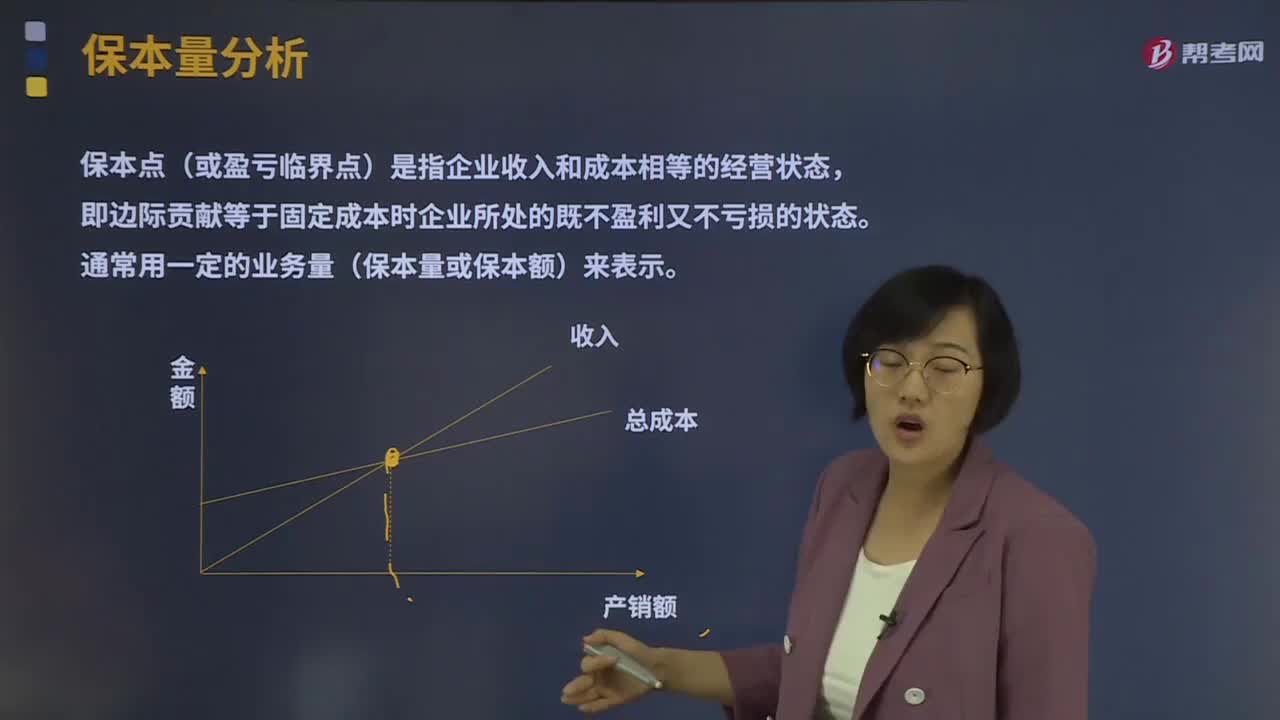

03:24保本量分析是指什么?:保本點(diǎn)(或盈虧臨界點(diǎn))是指企業(yè)收入和成本相等的經(jīng)營狀態(tài),即邊際貢獻(xiàn)等于固定成本時(shí)企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務(wù)量(保本量或保本額)來表示。保本分析就是研究當(dāng)企業(yè)恰好處于保本狀態(tài)時(shí)本量利關(guān)系的一種定量分析方法。保本量=固定成本(單價(jià)?單位變動(dòng)成本)=固定成本單位邊際貢獻(xiàn),(一)價(jià)格變動(dòng)對保本點(diǎn)的影響,單位產(chǎn)品銷售價(jià)格的變動(dòng)是影響保本點(diǎn)的一個(gè)重要因素。

00:54

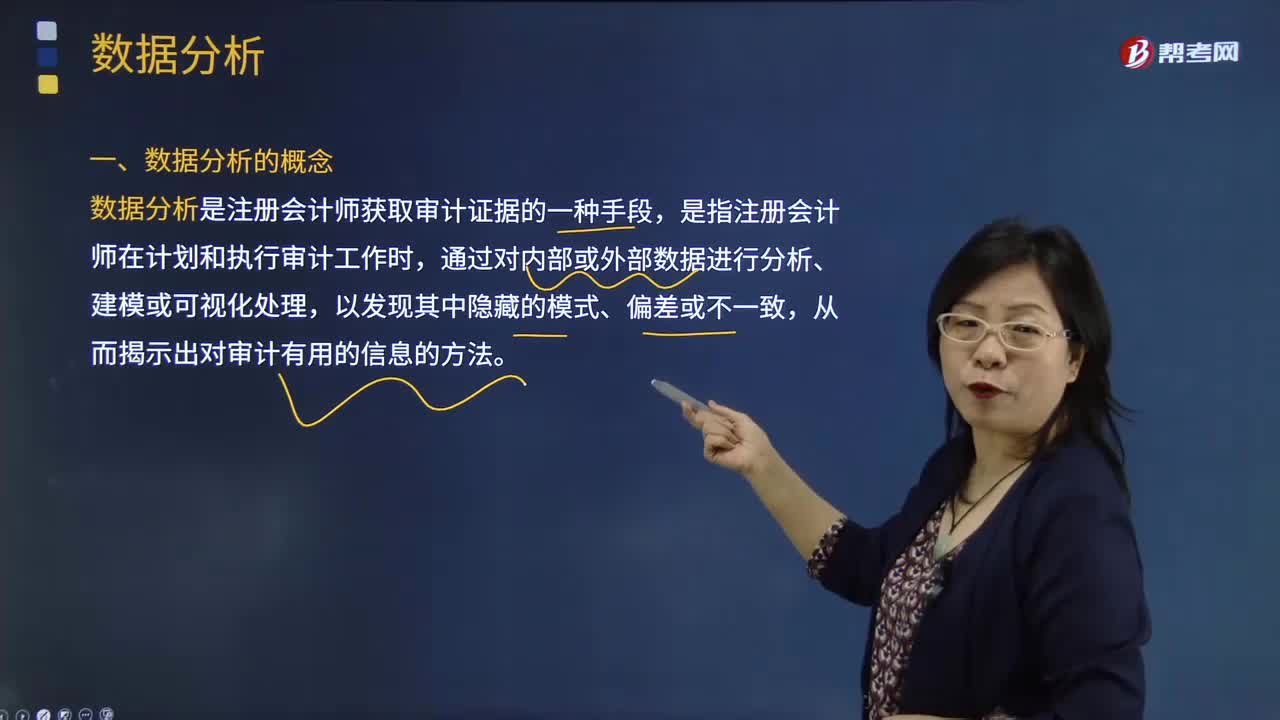

00:54數(shù)據(jù)分析的概念是什么?:數(shù)據(jù)分析是注冊會(huì)計(jì)師獲取審計(jì)證據(jù)的一種手段,是指注冊會(huì)計(jì)師在計(jì)劃和執(zhí)行審計(jì)工作時(shí),通過對內(nèi)部或外部數(shù)據(jù)進(jìn)行分析、建模或可視化處理,從而揭示出對審計(jì)有用的信息的方法。數(shù)據(jù)分析是注冊會(huì)計(jì)師獲取審計(jì)證據(jù)的一種新手段和新學(xué)科,需要在硬件、軟件、技能和質(zhì)量控制等方面進(jìn)行大量投入。數(shù)據(jù)分析能夠幫助注冊會(huì)計(jì)師以快速、低成本的方式實(shí)現(xiàn)對被審計(jì)單位整套完整數(shù)據(jù)(而非運(yùn)用抽樣技術(shù)得出的樣本數(shù)據(jù))進(jìn)行檢查。

03:16

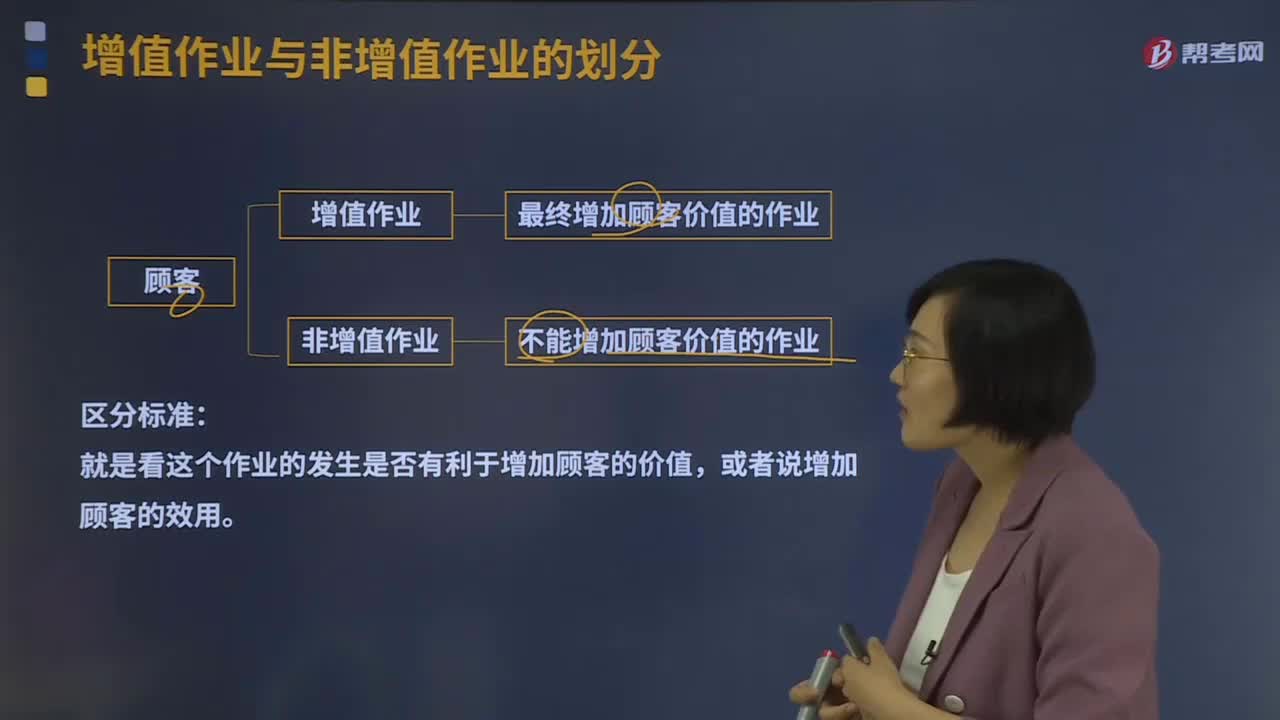

03:16增值作業(yè)與非增值作業(yè)是如何劃分的?:增值作業(yè)與非增值作業(yè)是如何劃分的?增值作業(yè)與非增值作業(yè)是站在顧客角度劃分的。最終增加顧客價(jià)值的作業(yè)是增值作業(yè);否則就是非增值作業(yè)。就是看這個(gè)作業(yè)的發(fā)生是否有利于增加顧客的價(jià)值,作業(yè)管理的核心就是識別出不增加顧客價(jià)值的作業(yè),非增值作業(yè)有:

06:19

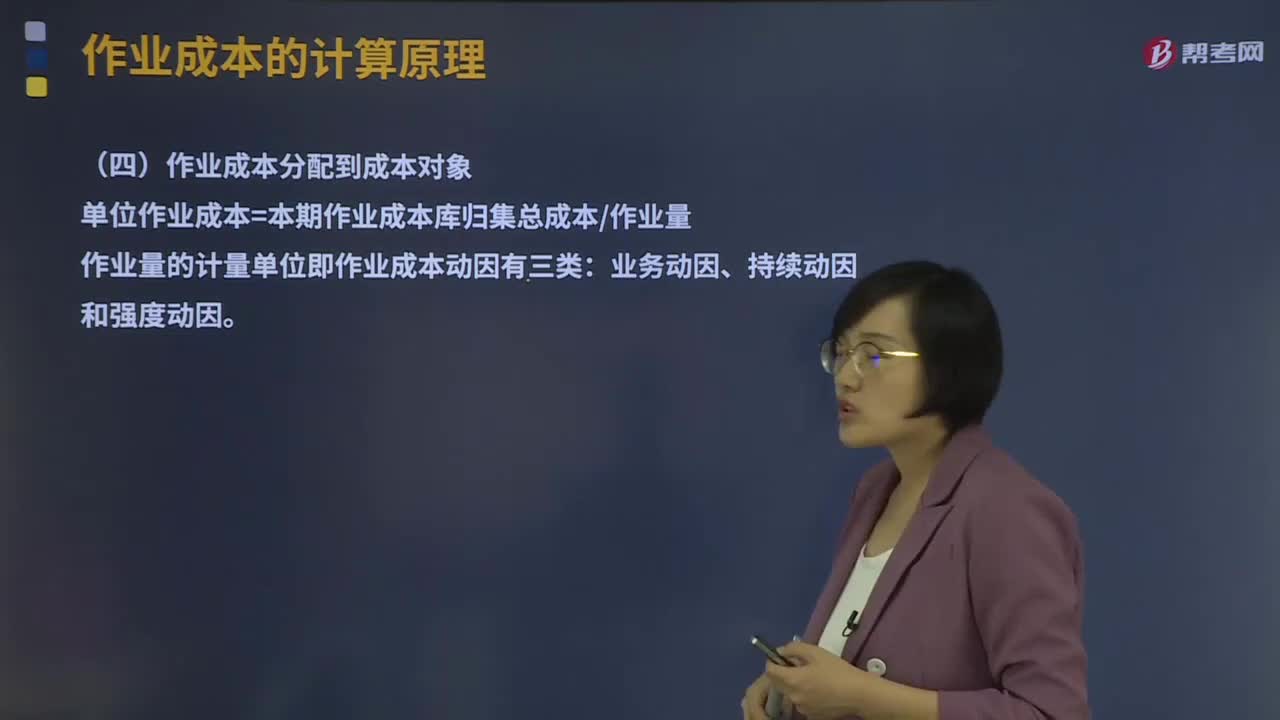

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動(dòng)因分配到各項(xiàng)作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計(jì)量單位即作業(yè)成本動(dòng)因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時(shí)間和單位時(shí)間耗用的資源)相等。

11:21

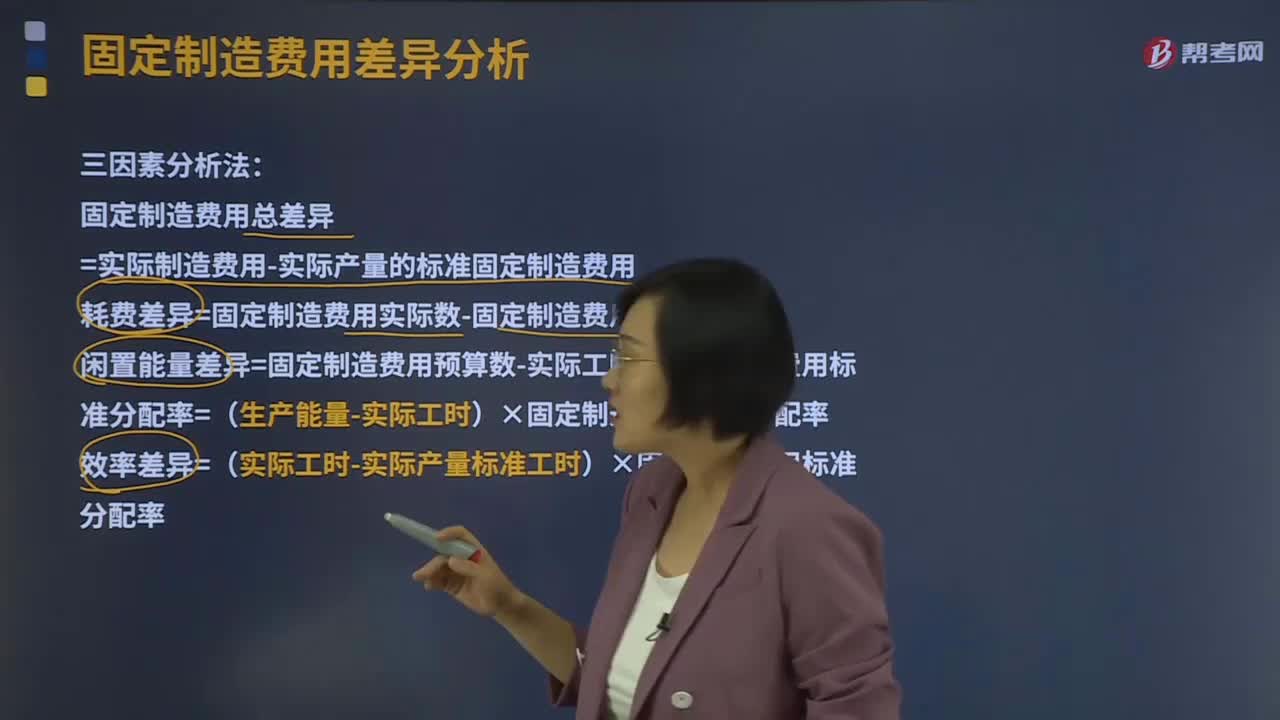

11:21三因素分析法是指什么?:是將固定制造費(fèi)用成本差異分為固定制造費(fèi)用耗費(fèi)差異、固定制造費(fèi)用效率差異和固定制造費(fèi)用閑置能量差異三部分。固定制造費(fèi)用成本差異的計(jì)算與二因素分析法相同,一部分是實(shí)際工時(shí)未達(dá)到預(yù)算工時(shí)而形成的閑置能量差異,固定制造費(fèi)用總差異=實(shí)際制造費(fèi)用-實(shí)際產(chǎn)量的標(biāo)準(zhǔn)固定制造費(fèi)用,耗費(fèi)差異=固定制造費(fèi)用實(shí)際數(shù)-固定制造費(fèi)用預(yù)算數(shù)。

03:06

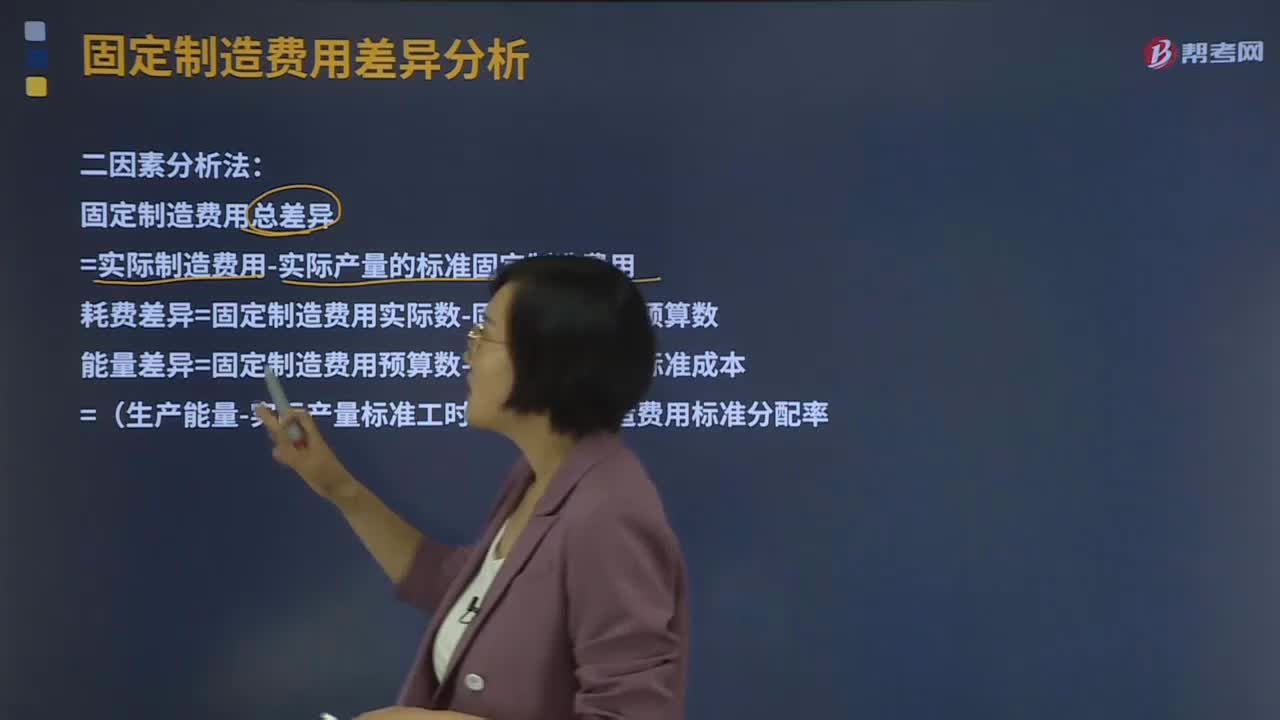

03:06什么是二因素分析法?:二因素分析法是將固定制造費(fèi)用差異分為固定制造費(fèi)用耗費(fèi)差異和固定制造費(fèi)用能量差異。固定制造費(fèi)用總差異=實(shí)際制造費(fèi)用-實(shí)際產(chǎn)量的標(biāo)準(zhǔn)固定制造費(fèi)用耗費(fèi)差異=固定制造費(fèi)用實(shí)際數(shù)-固定制造費(fèi)用預(yù)算數(shù)能量差異=固定制造費(fèi)用預(yù)算數(shù)-固定制造費(fèi)用標(biāo)準(zhǔn)成本=(生產(chǎn)能量-實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率固定制造費(fèi)用標(biāo)準(zhǔn)分配率=固定制造費(fèi)用預(yù)算數(shù) 生產(chǎn)能量1、固定制造費(fèi)用實(shí)際數(shù)

02:08

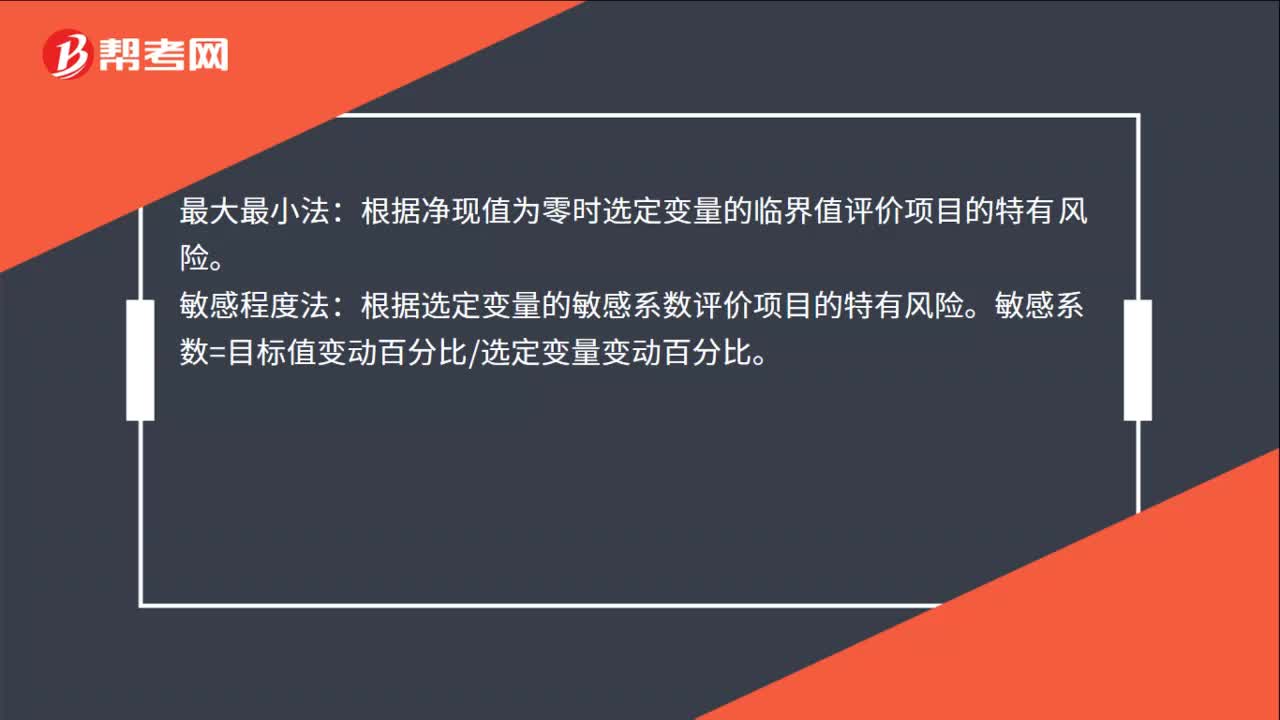

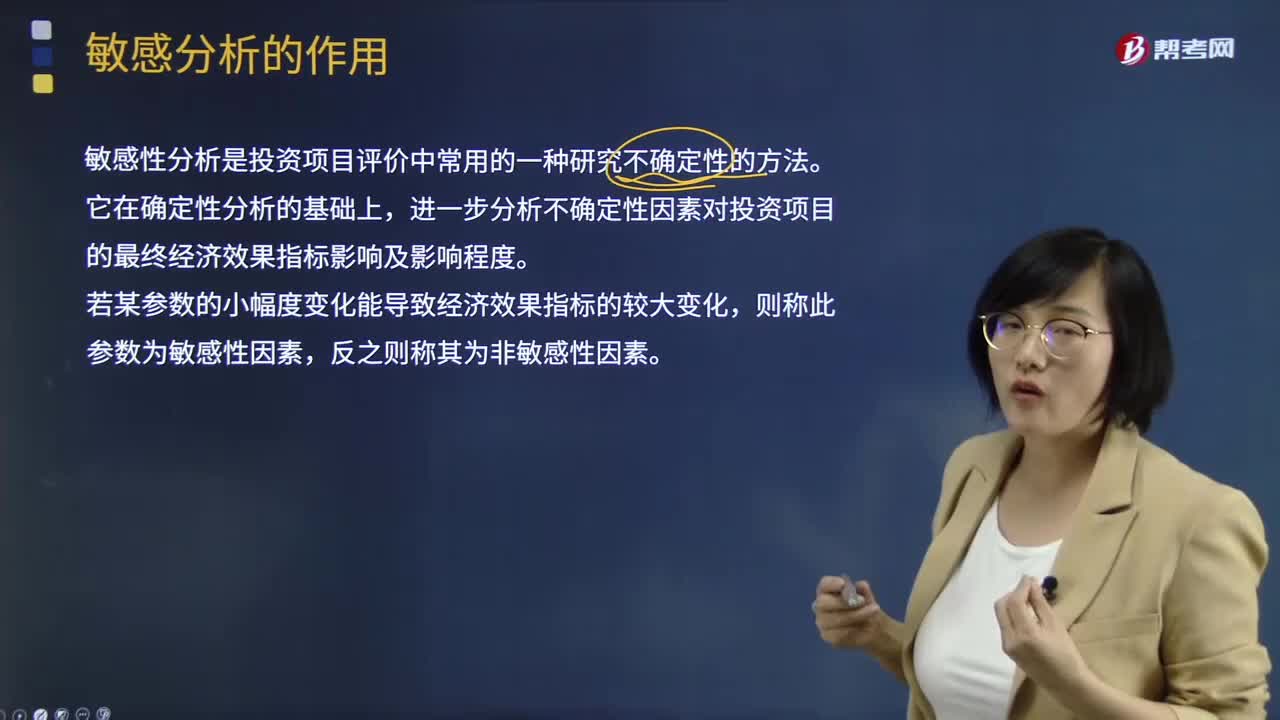

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項(xiàng)目評價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測定某一變量發(fā)生特定變化時(shí)對凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。

01:39

01:39回歸分析法是什么?:回歸分析法:并建立數(shù)學(xué)模型以便觀察特定變量來預(yù)測研究者感興趣的變量。(1)回歸分析中:當(dāng)研究的因果關(guān)系只涉及因變量和一個(gè)自變量時(shí),叫做一元回歸分析;叫做多元回歸分析。(2)回歸分析中:又依據(jù)描述自變量與因變量之間因果關(guān)系的函數(shù)表達(dá)式是線性的還是非線性的,分為線性回歸分析和非線性回歸分析。(3)回歸分析法預(yù)測是利用回歸分析方法,(4)進(jìn)行回歸分析需要建立描述變量間相關(guān)關(guān)系的回歸方程。

12:02

12:02企業(yè)資源分析的具體內(nèi)容是什么?:企業(yè)的資源稟賦是其獲得持續(xù)競爭優(yōu)勢的重要基礎(chǔ)。有形資源一般都反映在企業(yè)的資產(chǎn)當(dāng)中,具有稀缺性的有形資源能使公司獲得競爭優(yōu)勢(地理位置)。企業(yè)掌握處于短缺供應(yīng)狀態(tài)的資源而競爭對手不能獲取這種資源,有些資源的形成原因并不能給出清晰的解釋(企業(yè)文化)。④具有經(jīng)濟(jì)制約性的資源。企業(yè)的競爭對手已經(jīng)具有復(fù)制其資源的能力:【解析】本題主要考查的是決定企業(yè)競爭優(yōu)勢的企業(yè)資源判斷標(biāo)準(zhǔn)”

10:44

10:44財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?:財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗(yàn)分析法,該方法主要指根據(jù)價(jià)值工程對象選擇應(yīng)考慮的各種因素,憑借分析人員的知識和經(jīng)驗(yàn)集體研究確定選擇對象。要求價(jià)值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時(shí)間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計(jì)算

01:53

01:53快速了解什么是財(cái)務(wù)報(bào)表分析的比較分析法?:財(cái)務(wù)報(bào)表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實(shí)際與計(jì)劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會(huì)計(jì)要素的總量比較分析。總量比較主要采用時(shí)間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報(bào)表。分析利潤表各項(xiàng)目的比重。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日