注冊會計師考試相關(guān)視頻

各會計要素計量屬性之間的關(guān)系是怎樣的?

投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?

無形資產(chǎn)的后續(xù)計量是怎樣進行會計處理的?

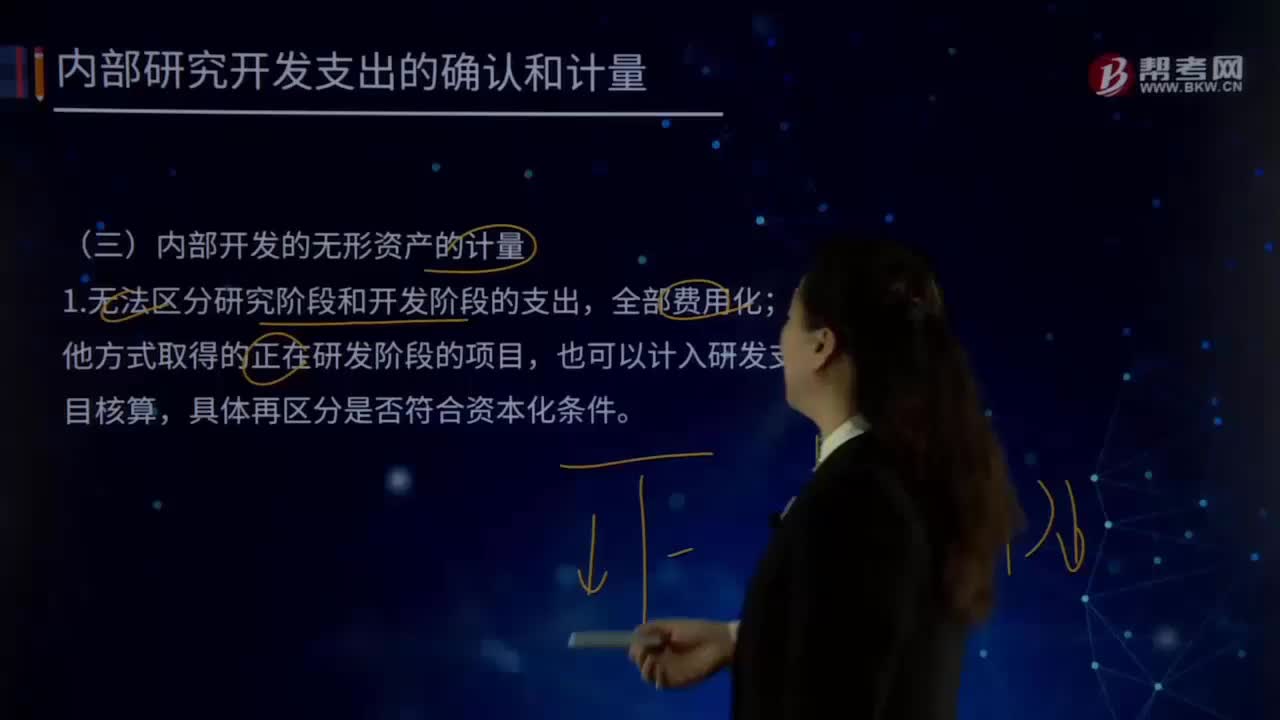

內(nèi)部開發(fā)的無形資產(chǎn)是怎樣進行計量的?

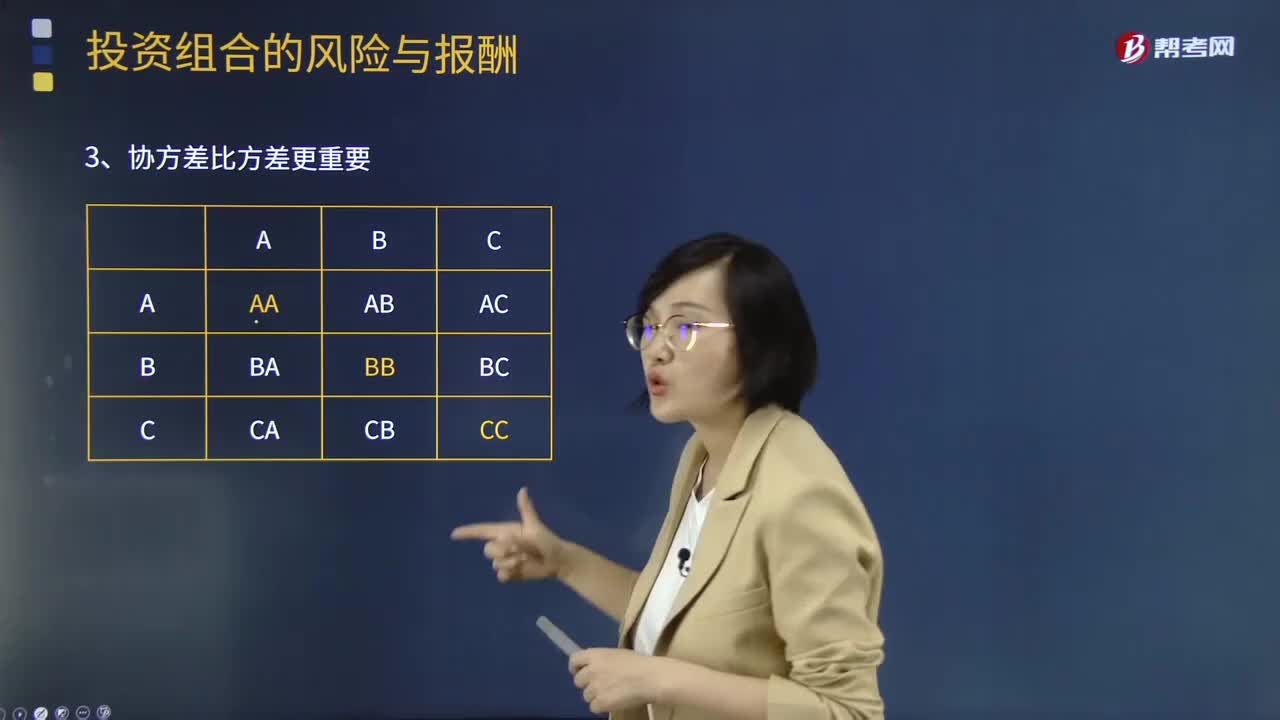

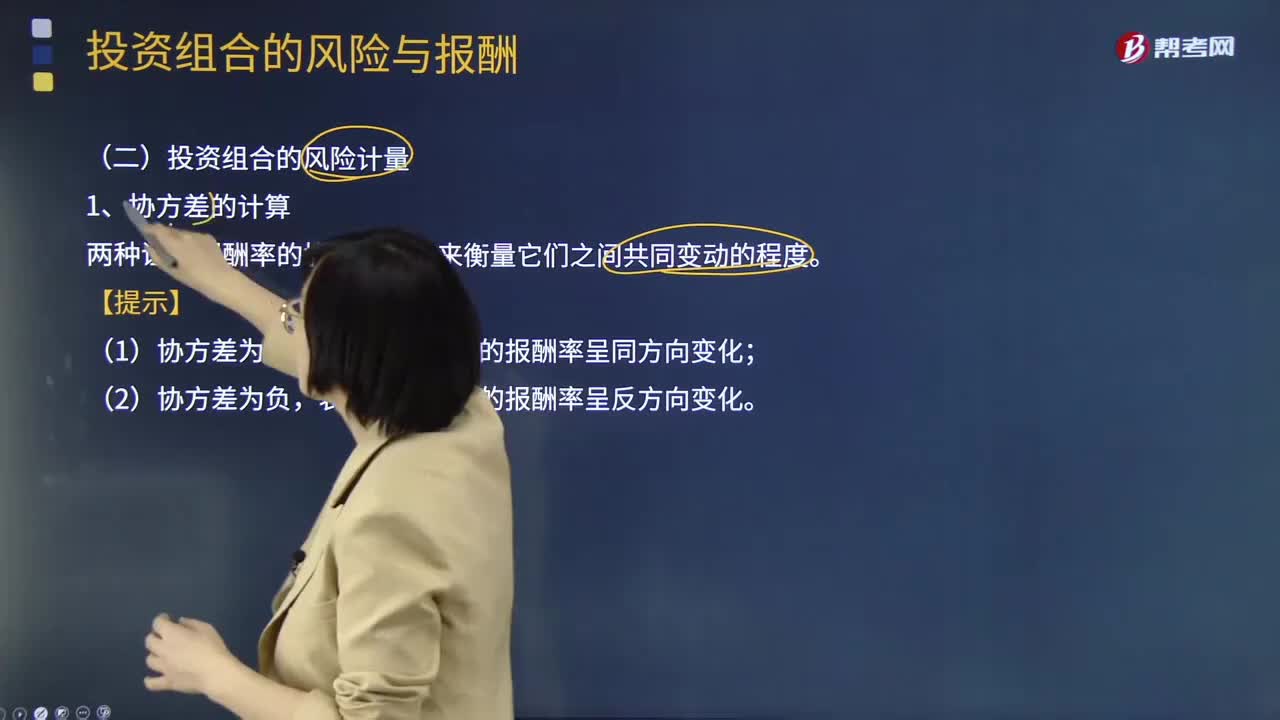

來看看協(xié)方差與方差的關(guān)系是怎樣的?

來看看協(xié)方差與相關(guān)系數(shù)應(yīng)怎樣計算?

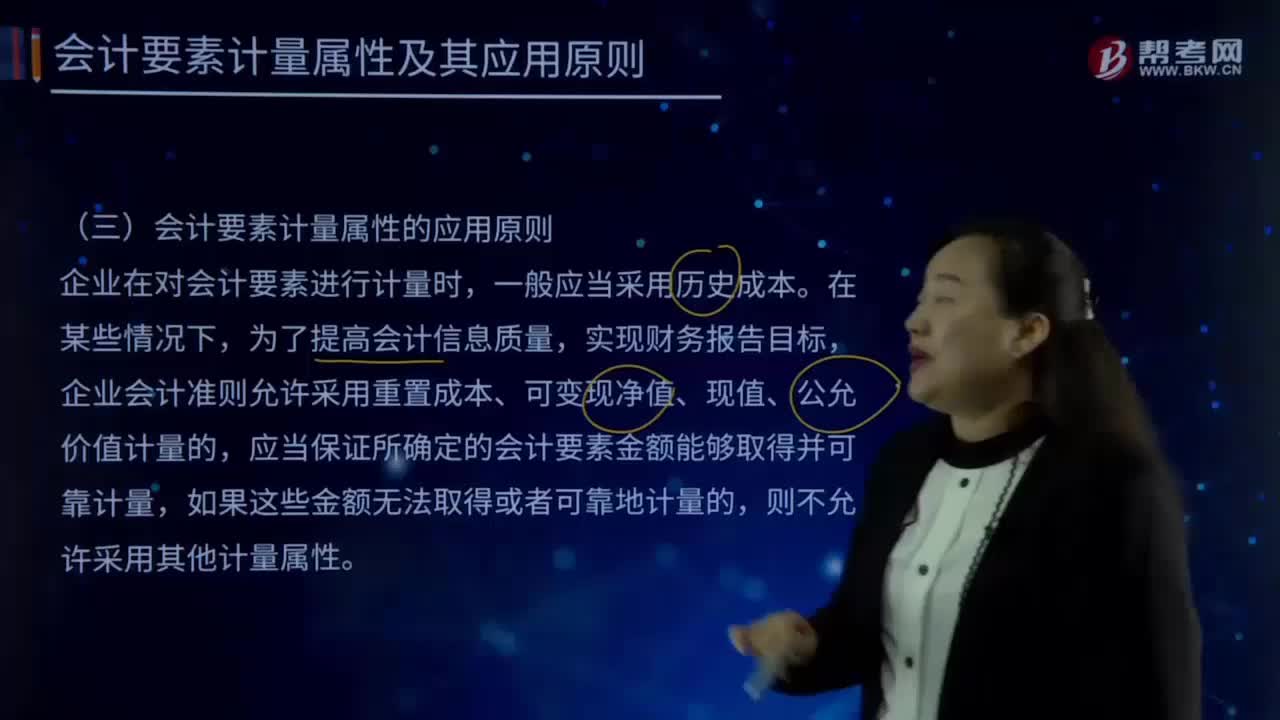

會計要素計量的應(yīng)用原則有哪些?

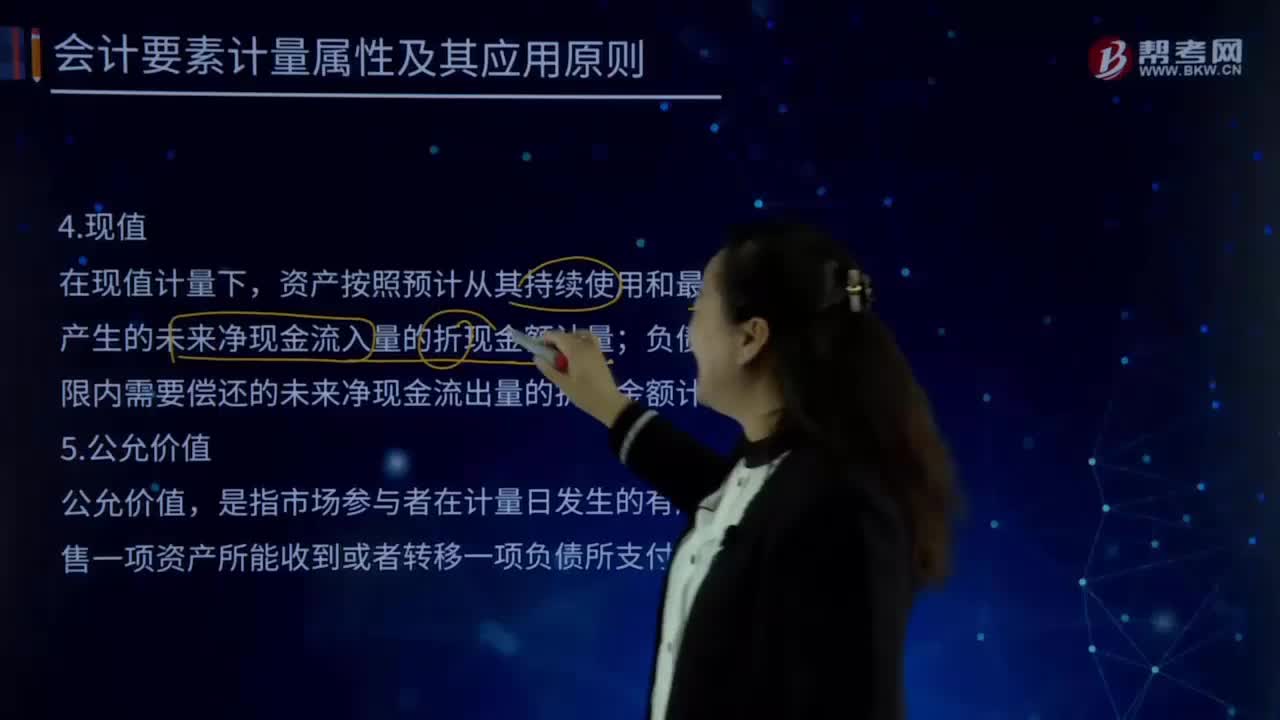

會計要素計量屬性中現(xiàn)值的含義是什么?

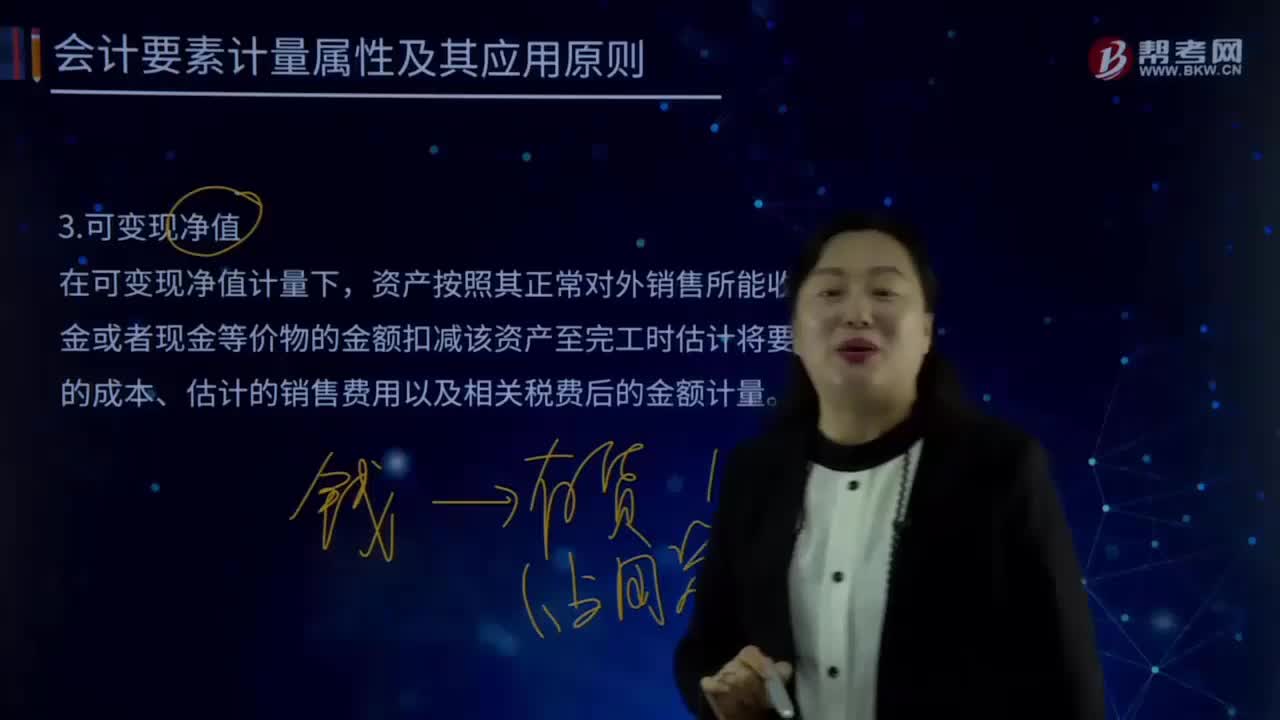

會計計量要素屬性中可變現(xiàn)凈值是指什么?

會計要素計量屬性中重置成本的含義是什么?

會計計量屬性中歷史成本是指什么?

會計信息要求的謹(jǐn)慎性是指什么?