下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:50

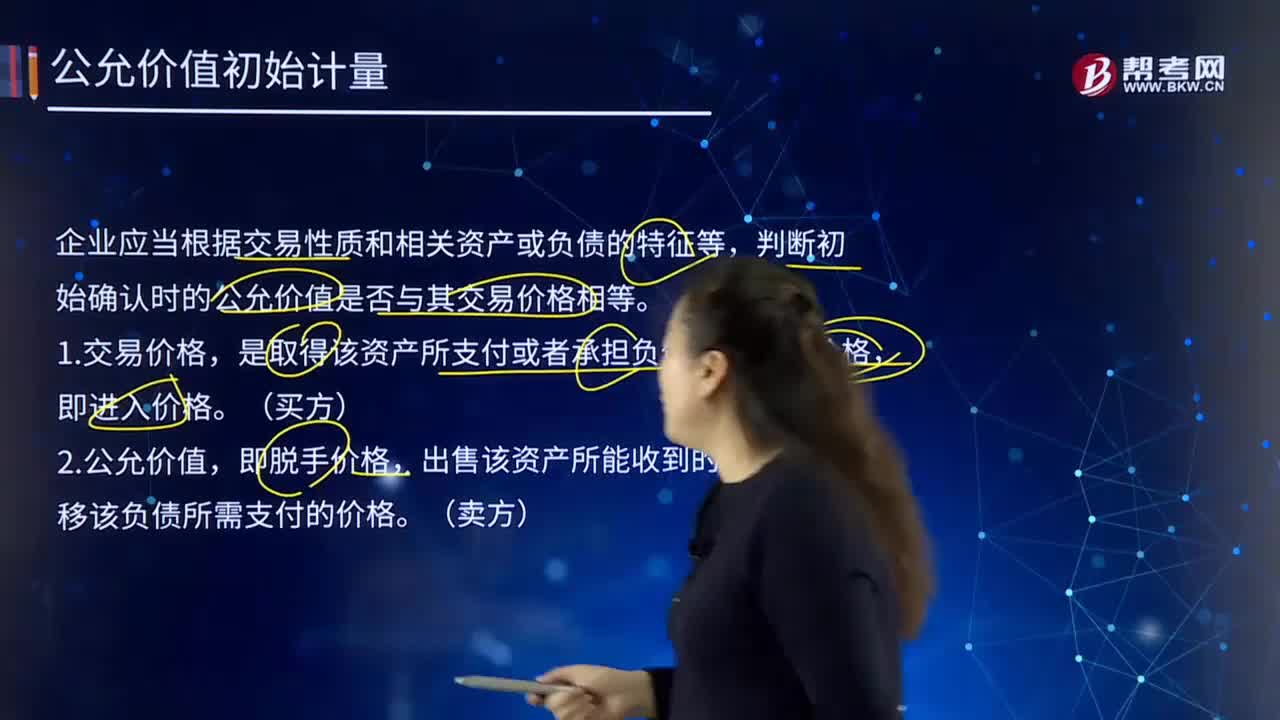

03:50企業(yè)可以根據什么來判斷初始公允價值?:企業(yè)可以根據什么來判斷初始公允價值?企業(yè)應當根據交易性質和相關資產或負債的特征等,判斷初始確認時的公允價值是否與其交易價格相等。是取得該資產所支付或者承擔負債所收到的價格,出售該資產所能收到的價格或者轉移該負債所需支付的價格,相關資產或負債的進入價格等于其脫手價格,企業(yè)以公允價值對相關資產或負債進行初始計量的;不應將取得資產或者承擔負債的交易價格作為該資產或負債的公允價值;

00:35

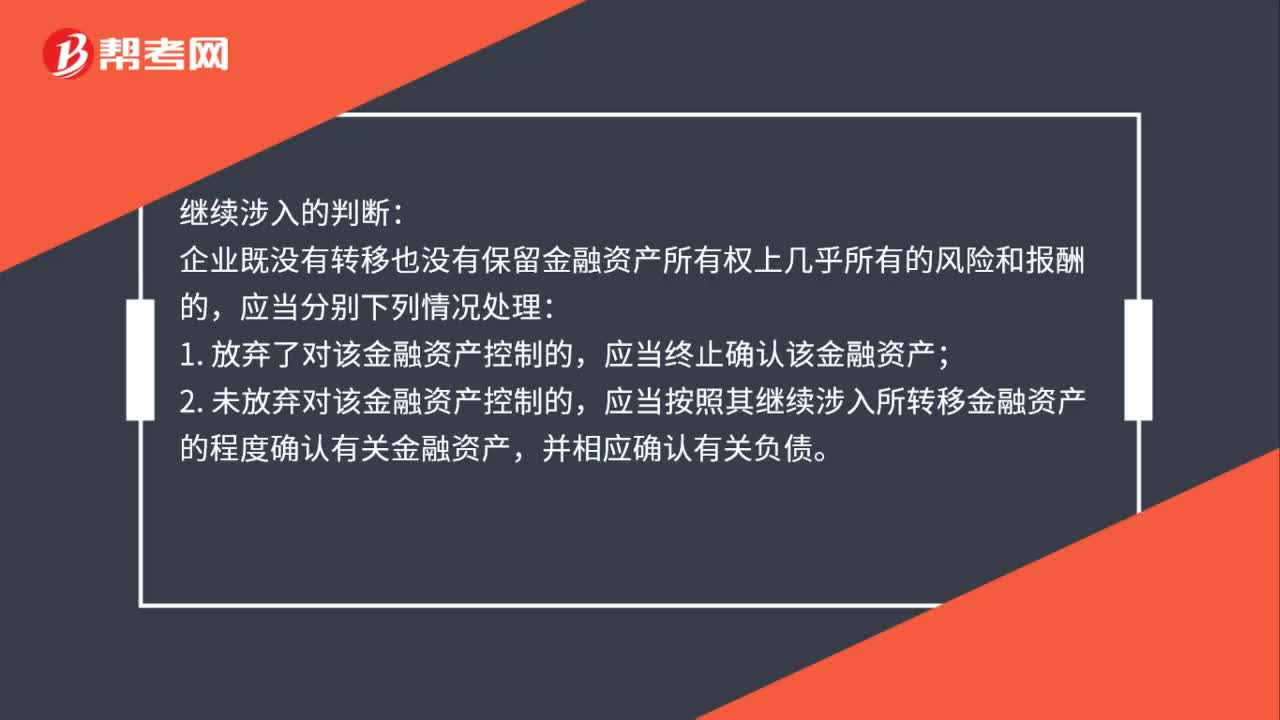

00:35繼續(xù)涉入如何判斷?:繼續(xù)涉入的判斷:企業(yè)既沒有轉移也沒有保留金融資產所有權上幾乎所有的風險和報酬的,應當分別下列情況處理:應當終止確認該金融資產;2. 未放棄對該金融資產控制的,應當按照其繼續(xù)涉入所轉移金融資產的程度確認有關金融資產,并相應確認有關負債。

02:06

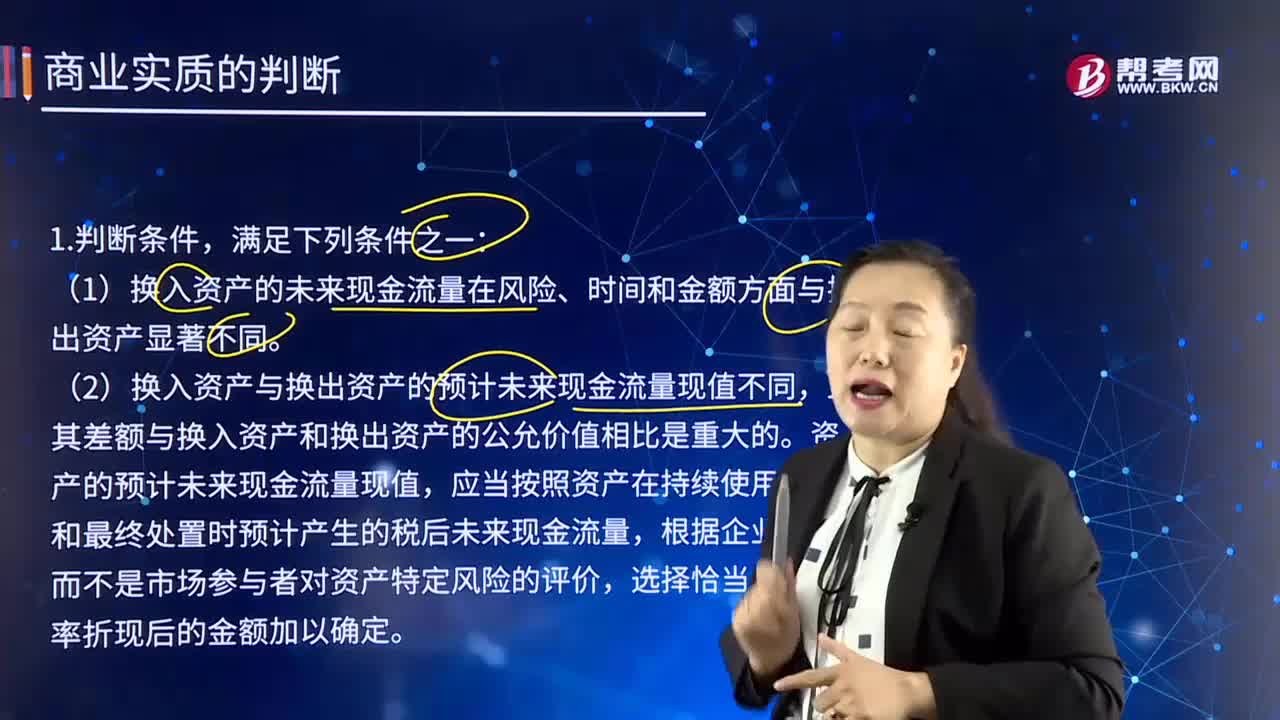

02:06商業(yè)實質的含義是什么?應該如何判斷?:商業(yè)實質是指必須是換入資產的未來現(xiàn)金流量在風險、時間和金額方面與換出資產顯著不同,且其差額與換入資產和換出資產的公允價值相比是重大的。(1)換入資產的未來現(xiàn)金流量在風險、時間和金額方面與換出資產顯著不同。(2)換入資產與換出資產的預計未來現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產和換出資產的公允價值相比是重大的。資產的預計未來現(xiàn)金流量現(xiàn)值。

01:27

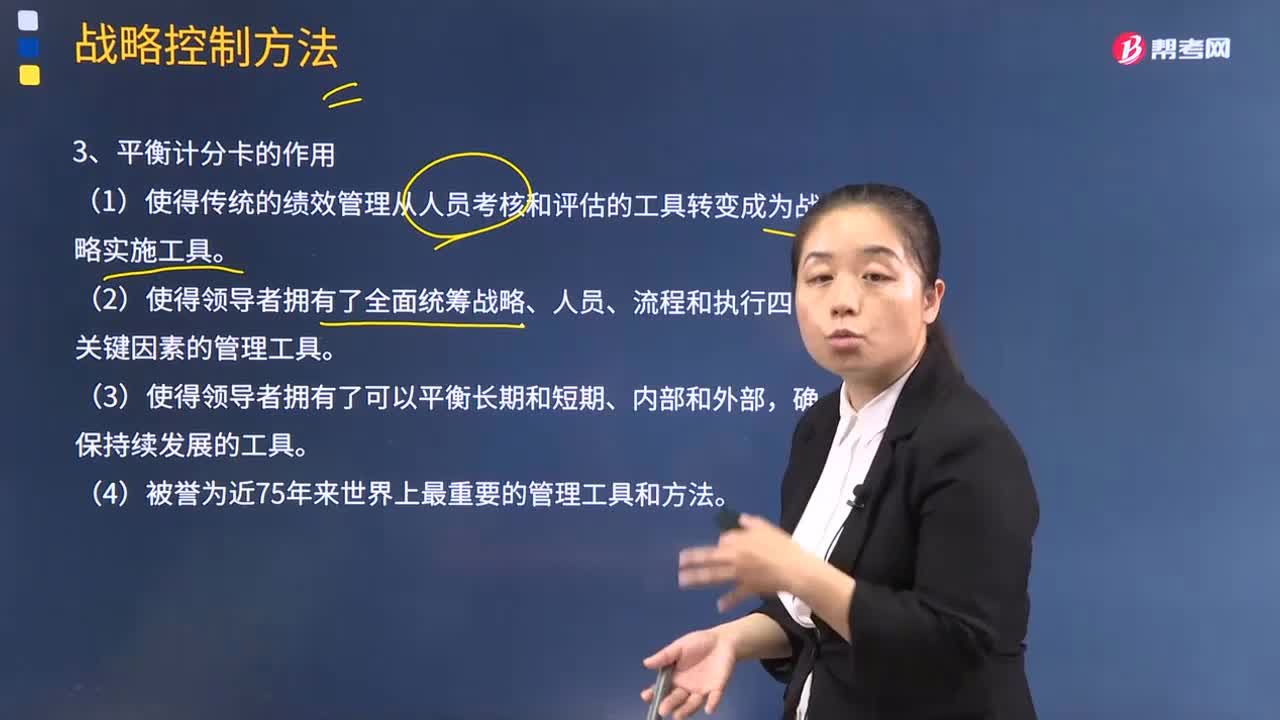

01:27平衡計分卡對企業(yè)有哪些作用?:平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰(zhàn)略落實為可操作的衡量指標和目標值的一種新型績效管理體系。(1)使得傳統(tǒng)的績效管理從人員考核和評估的工具轉變成為戰(zhàn)略實施工具。(2)使得領導者擁有了全面統(tǒng)籌戰(zhàn)略、人員、流程和執(zhí)行四個關鍵因素的管理工具。平衡計分卡為戰(zhàn)略績效管理和企業(yè)戰(zhàn)略管理提供強有力的支持。平衡計分卡分析設立四方面關鍵成功因素。

18:13

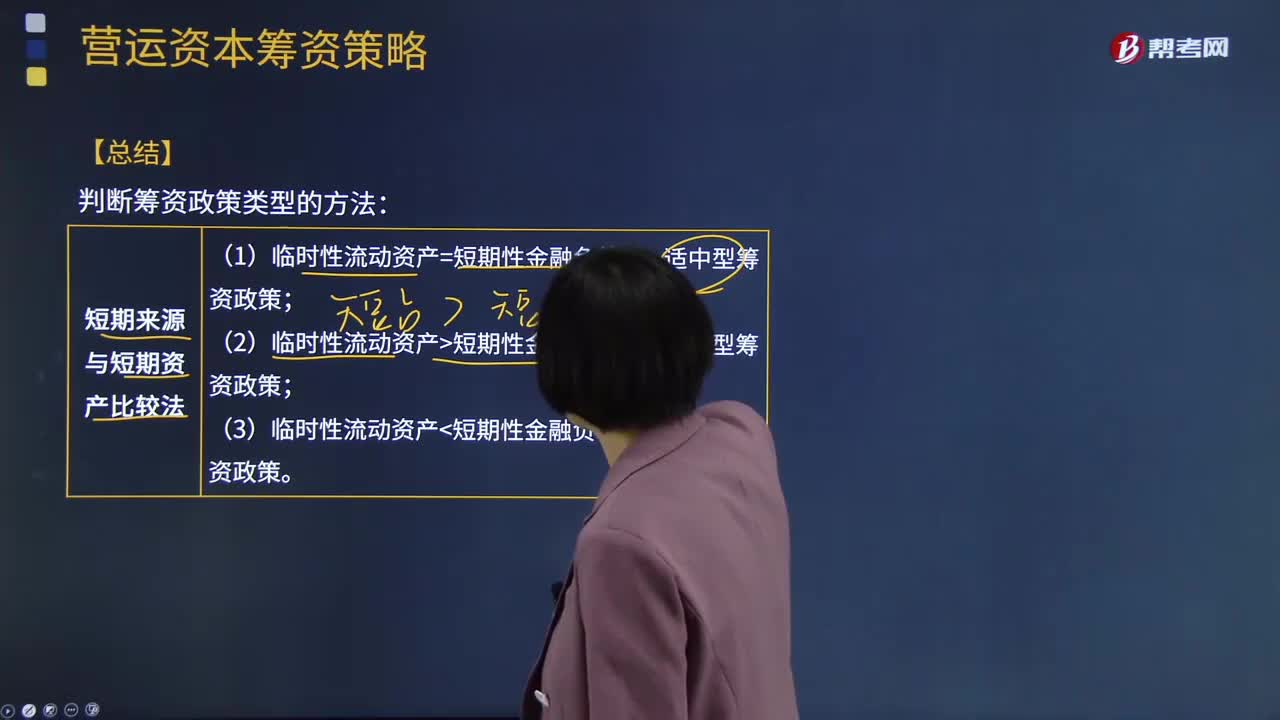

18:13判斷籌資政策類型的方法有哪些?:(1)臨時性流動資產=短期性金融負債——適中型籌資政策;(1)長期資產+穩(wěn)定性流動資產=股東權益+長期債務+經營性流動負債——適中型籌資政策;(3)長期資產+穩(wěn)定性流動資產>股東權益+長期債務+經營性流動負債——激進型籌資政策。【解析】營業(yè)低谷時的易變現(xiàn)率=[(經營性流動負債+長期債務+股東權益)-長期資產]穩(wěn)定性流動資產=120%。

02:29

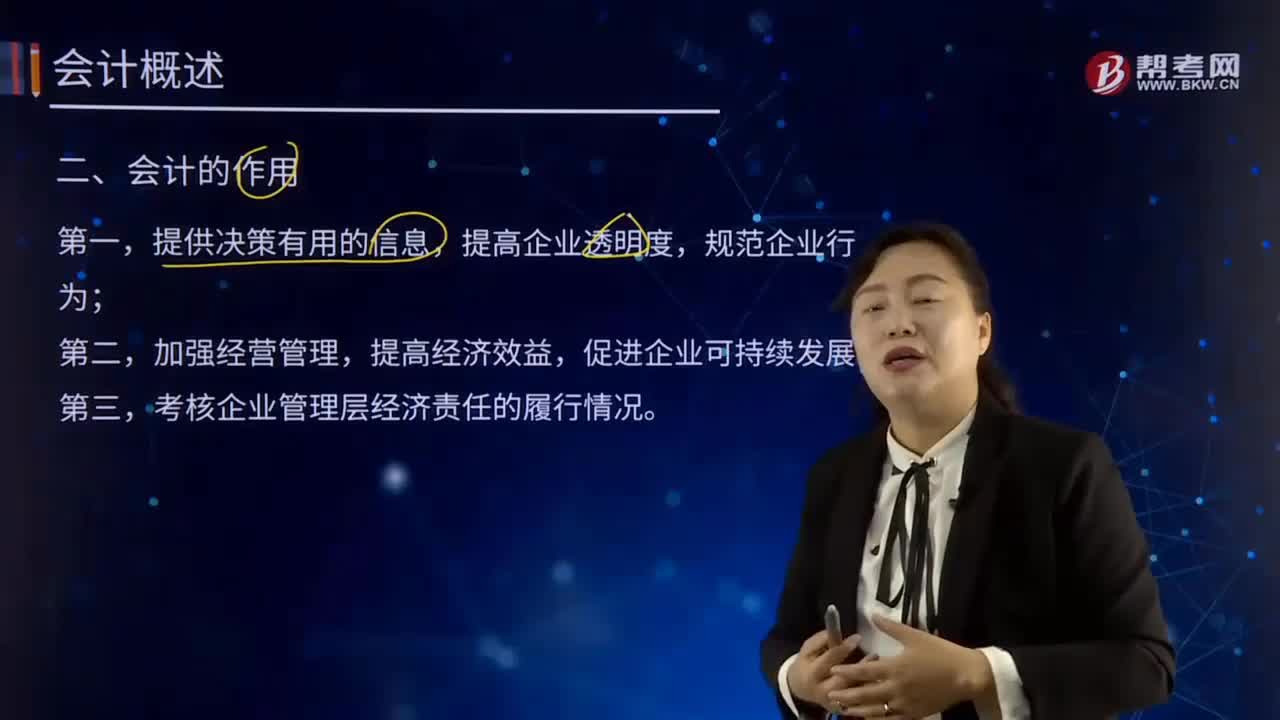

02:29會計有哪些作用?:對一定單位的資金運動進行全面、綜合、連續(xù)、系統(tǒng)的核算與監(jiān)督,向有關方面提供會計信息、參與經營管理、旨在提高經濟效益的一種經濟管理活動。考核企業(yè)管理層經濟責任的履行情況。從不同的角度分析會計的作用,會計信息的形成對于管理者績效的反映及其報酬的取得、債務契約的簽訂、投資者的回報以及維護企業(yè)形象等多方面都有重要作用。是否通過有效的管理為企業(yè)創(chuàng)造利潤,會計信息可以準確的從各項指標對其進行評價。

05:48

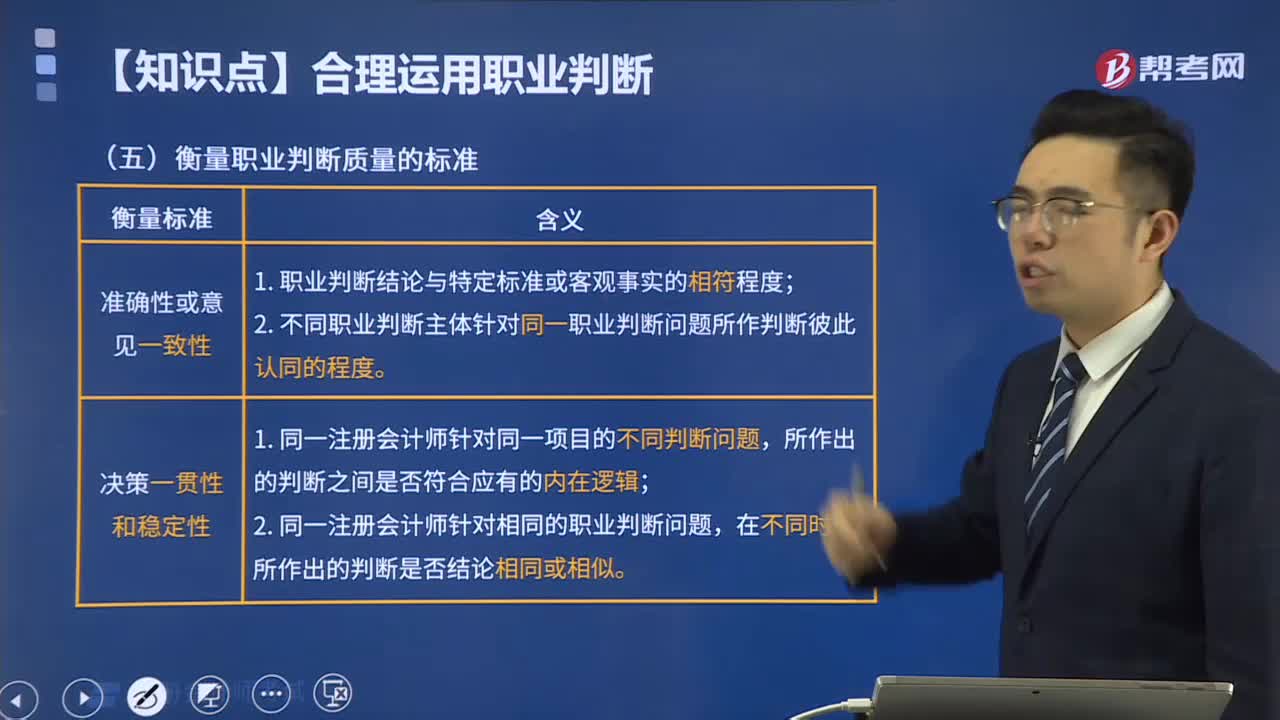

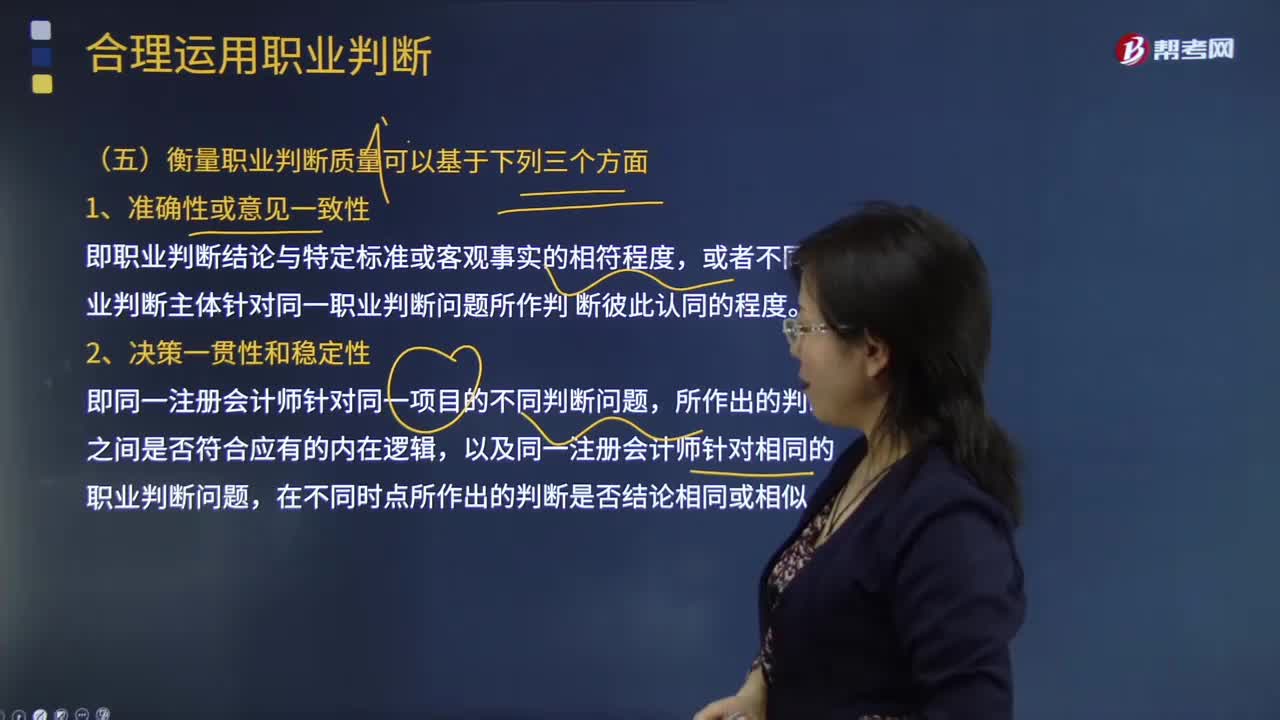

05:48衡量職業(yè)判斷質量可以基于哪些方面?:以及同一注冊會計師針對相同的職業(yè)判斷問題,【提示】注冊會計師需要對職業(yè)判斷作出適當的書面記錄,職業(yè)判斷并不能作為注冊會計師作出不恰當決策的理由,B.注冊會計師恰當記錄與被審計單位就相關決策結論進行溝通的方式和時間。C.保持職業(yè)懷疑有助于注冊會計師提高職業(yè)判斷質量,D.職業(yè)判斷涉及與具體會計處理和審計程序相關的決策。【解析】職業(yè)判斷涉及與具體會計處理和審計程序相關的決策

00:46

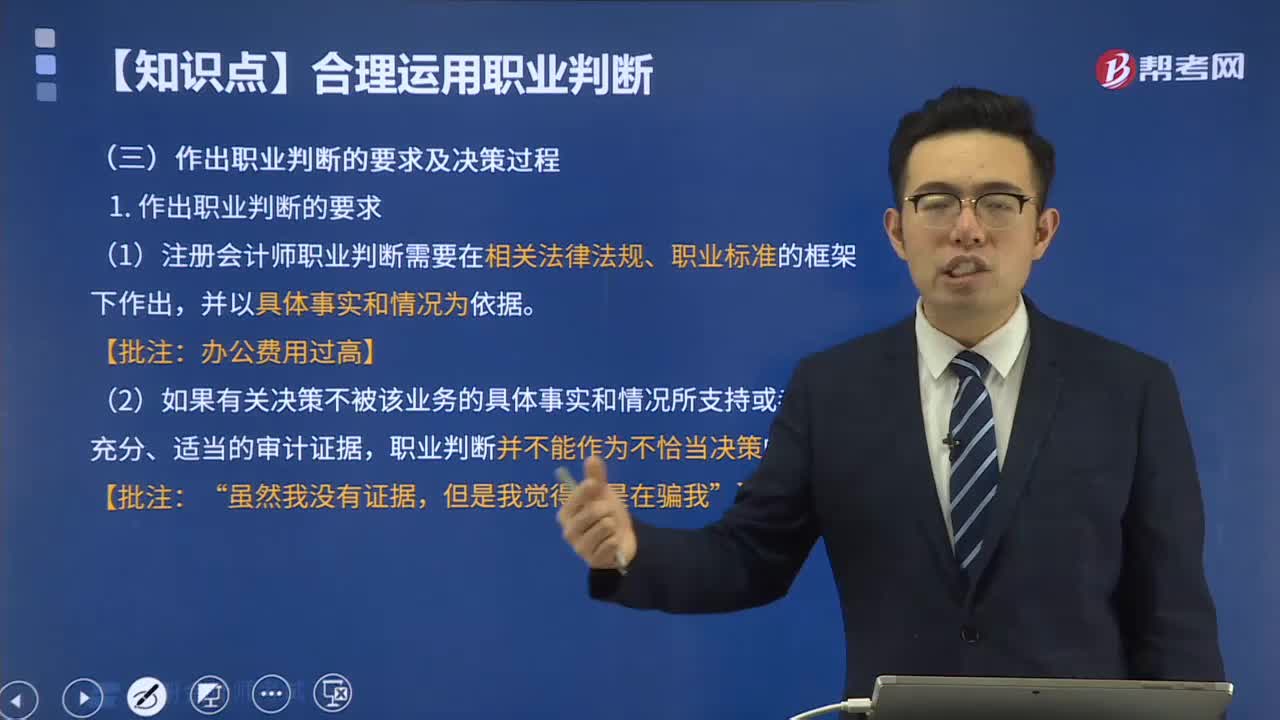

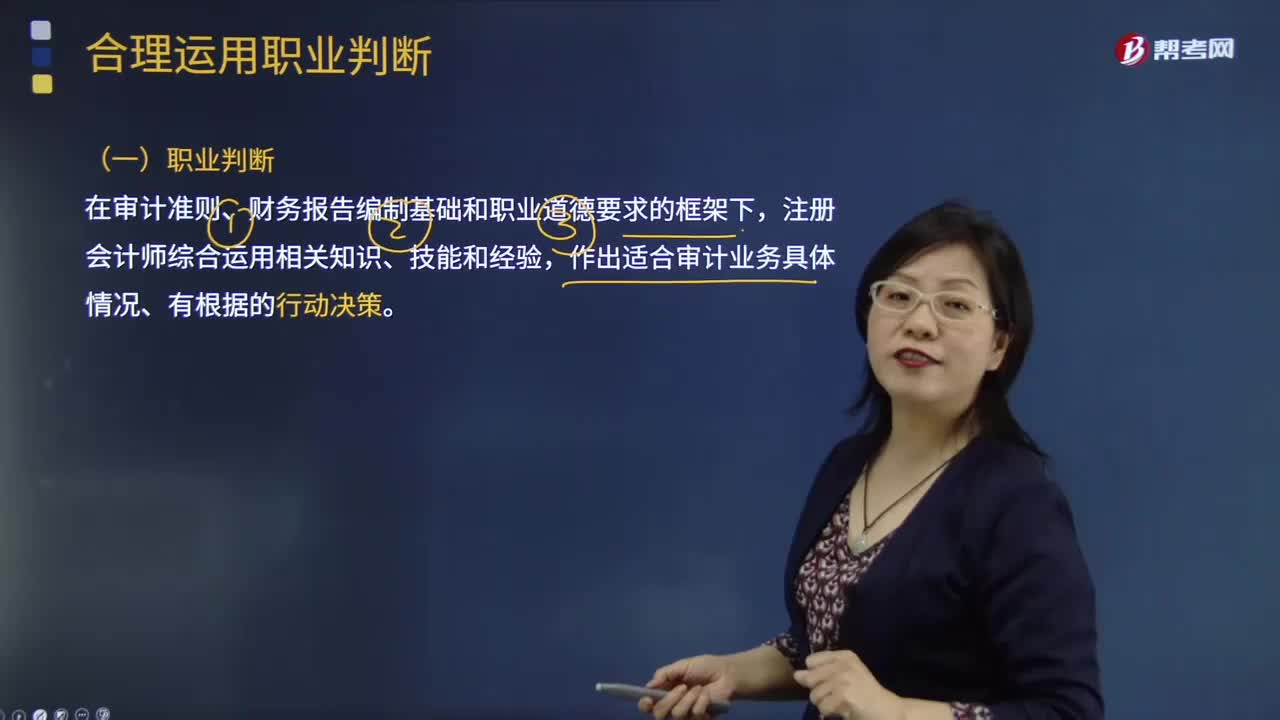

00:46注冊會計師具有哪些特征可能有助于提高職業(yè)判斷質量?:在審計準則、財務報告編制基礎和職業(yè)道德要求的框架下,注冊會計師綜合運用相關知識、技能和經驗,作出適合審計業(yè)務具體情況、有根據的行動決策。注冊會計師具有下列特征可能有助于提高職業(yè)判斷質量:3.保持適當的職業(yè)懷疑,評價職業(yè)判斷是否適當可以基于下列兩個方面,(1)作出的判斷是否反映了對審計和會計原則的適當運用。(2)根據截至審計報告日注冊會計師知悉的事實和情況,作出的判斷是否適當。

00:21

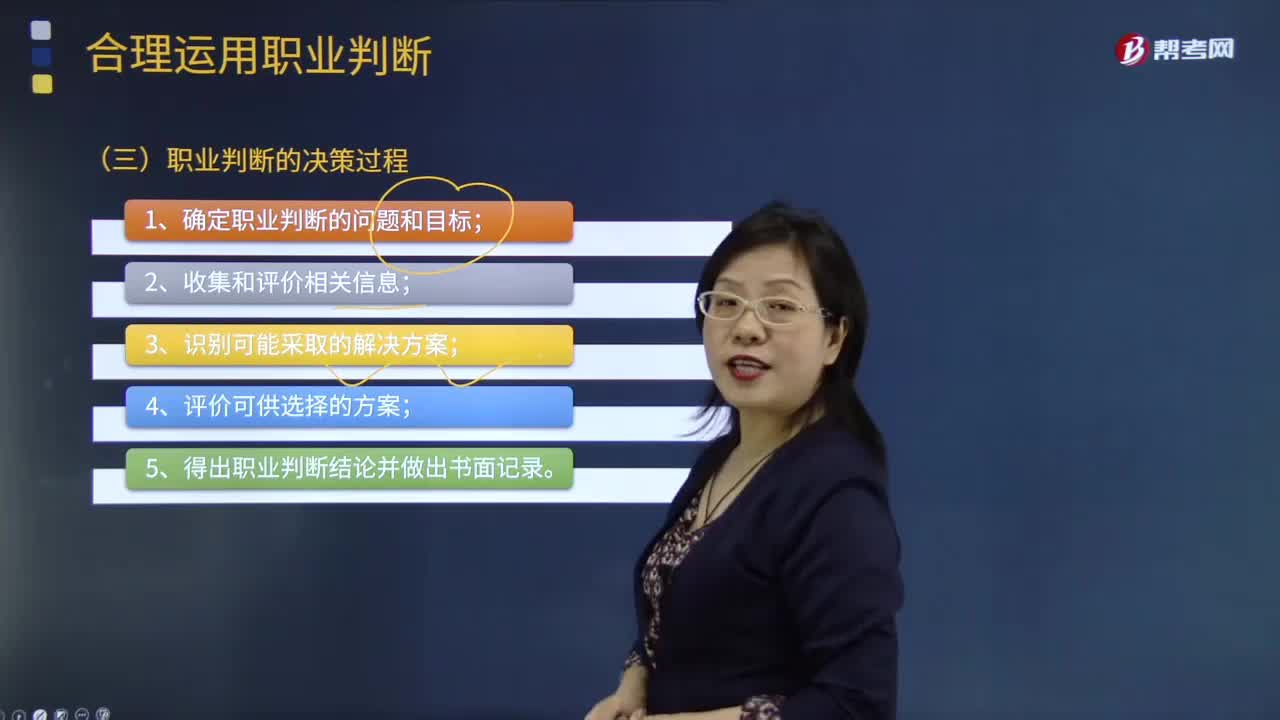

00:21職業(yè)判斷的決策過程有哪些?:審計職業(yè)判斷是審計工作的重要組成部分,職業(yè)判斷質量的高低直接影響著審計工作的成敗。在審計準則、財務報告編制基礎和職業(yè)道德要求的框架下,注冊會計師綜合運用相關知識、技能和經驗,作出適合審計業(yè)務具體情況、有根據的行動決策。職業(yè)判斷的決策過程:1.確定職業(yè)判斷的問題和目標;2.收集和評價相關信息;3.識別可能采取的解決方案;4.評價可供選擇的方案;5.得出職業(yè)判斷結論并做出書面記錄。

07:38

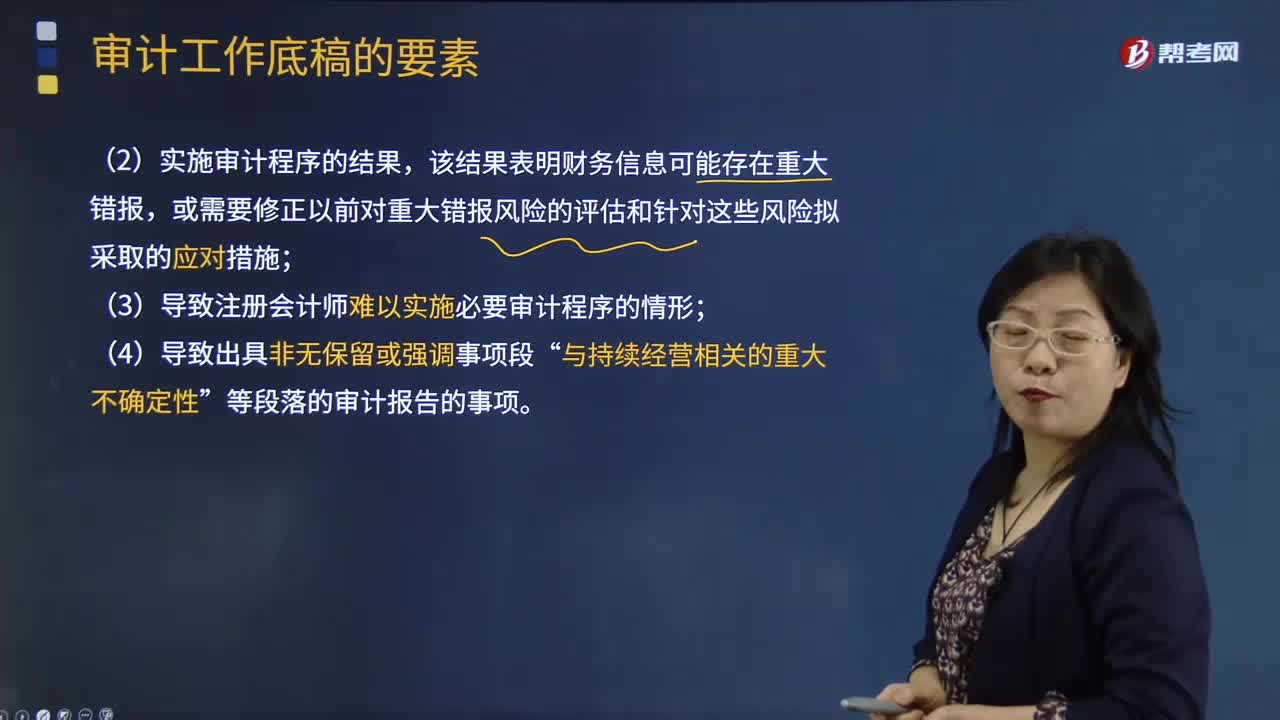

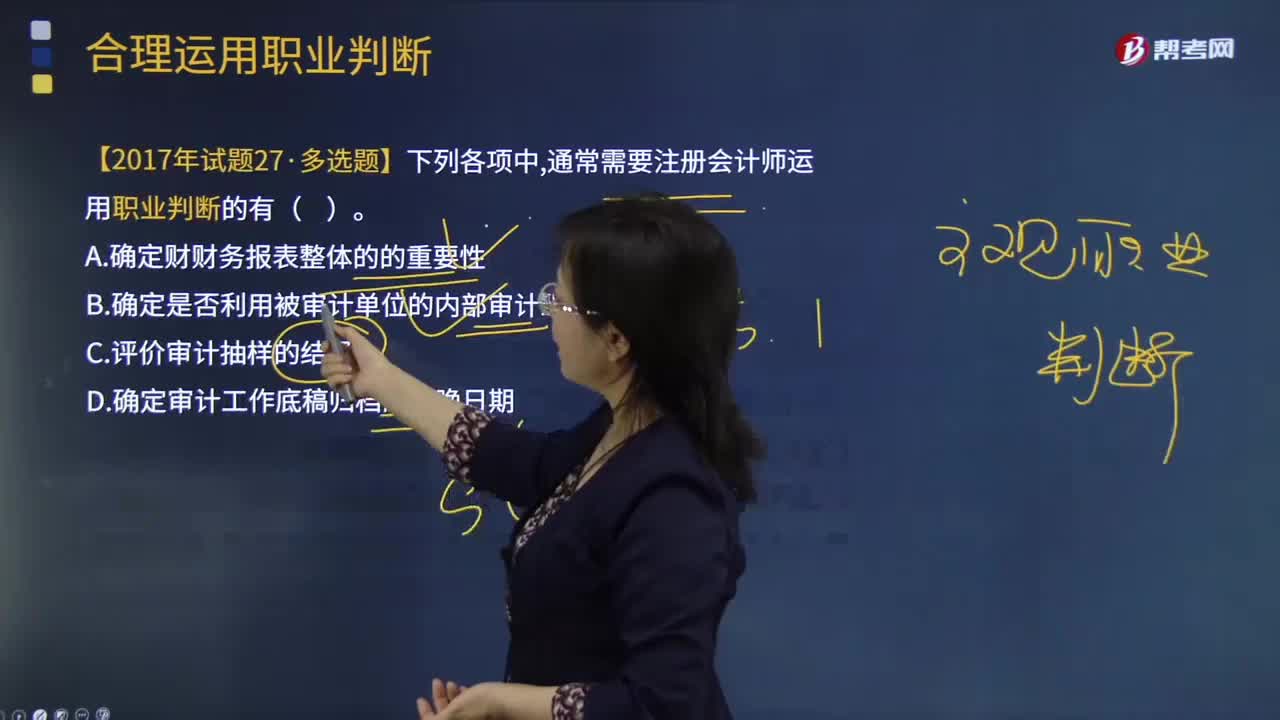

07:38職業(yè)判斷對于作出哪些決策尤為必要?:并探討了現(xiàn)代審計模式下審計職業(yè)判斷在實踐中的應用問題,評價是否已獲取充分、適當的審計證據以及是否還需執(zhí)行更多的工作;4.評價管理層在應用適用的財務報告編制基礎時作出的判斷;【2011年注冊會計師考試真題】在評價自身作出的職業(yè)判斷是否適當時,A.作出的判斷是否反映了對審計準則和會計準則的適當運用:C.作出的判斷是否與截至審計報告日知悉的事實一致。

00:30

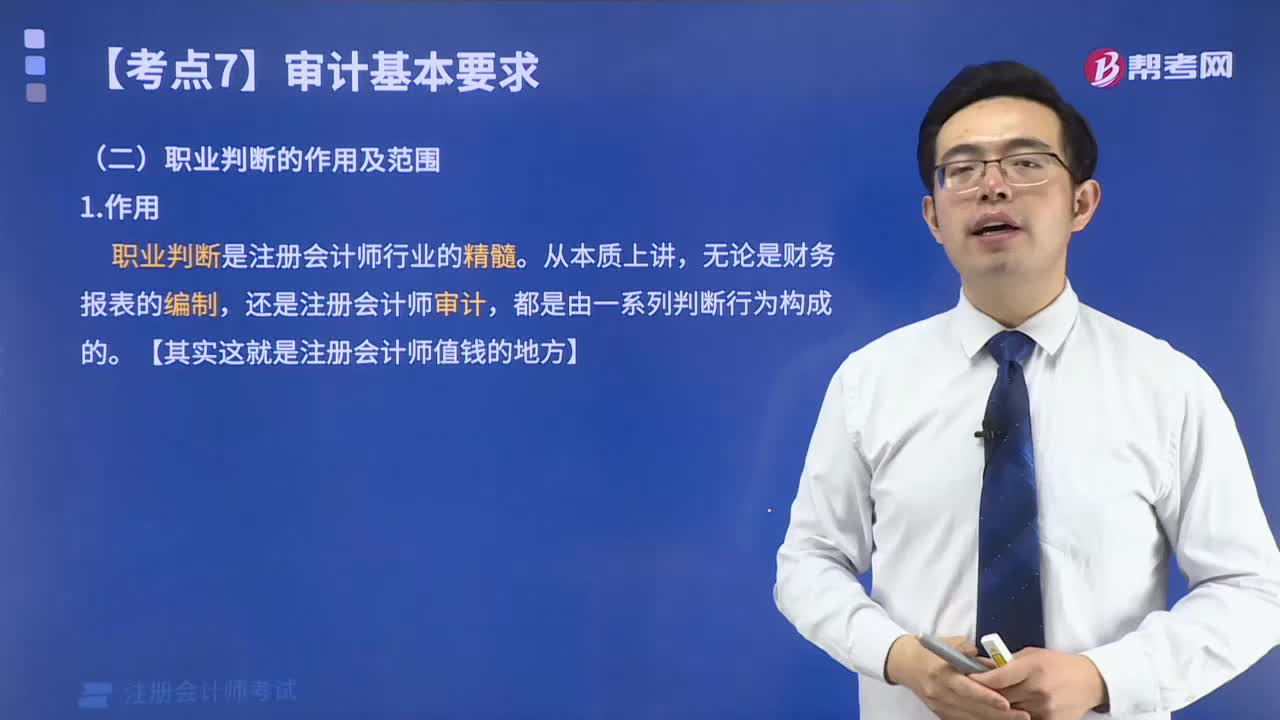

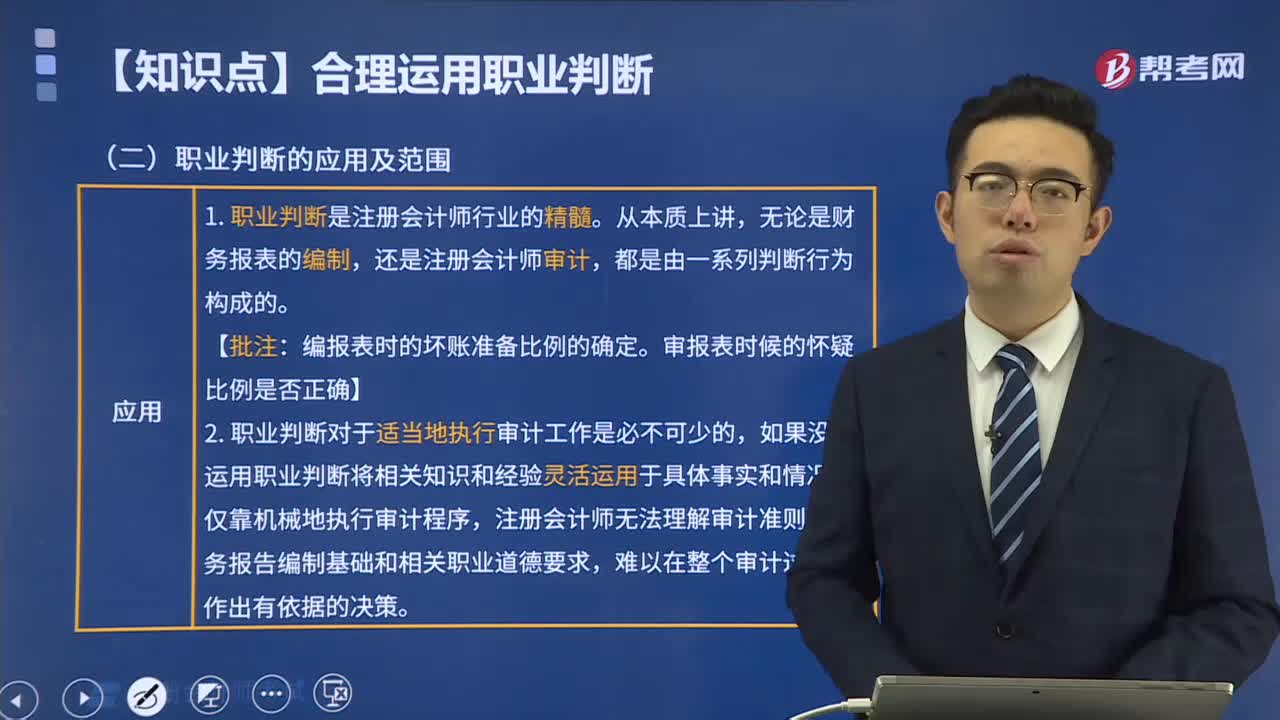

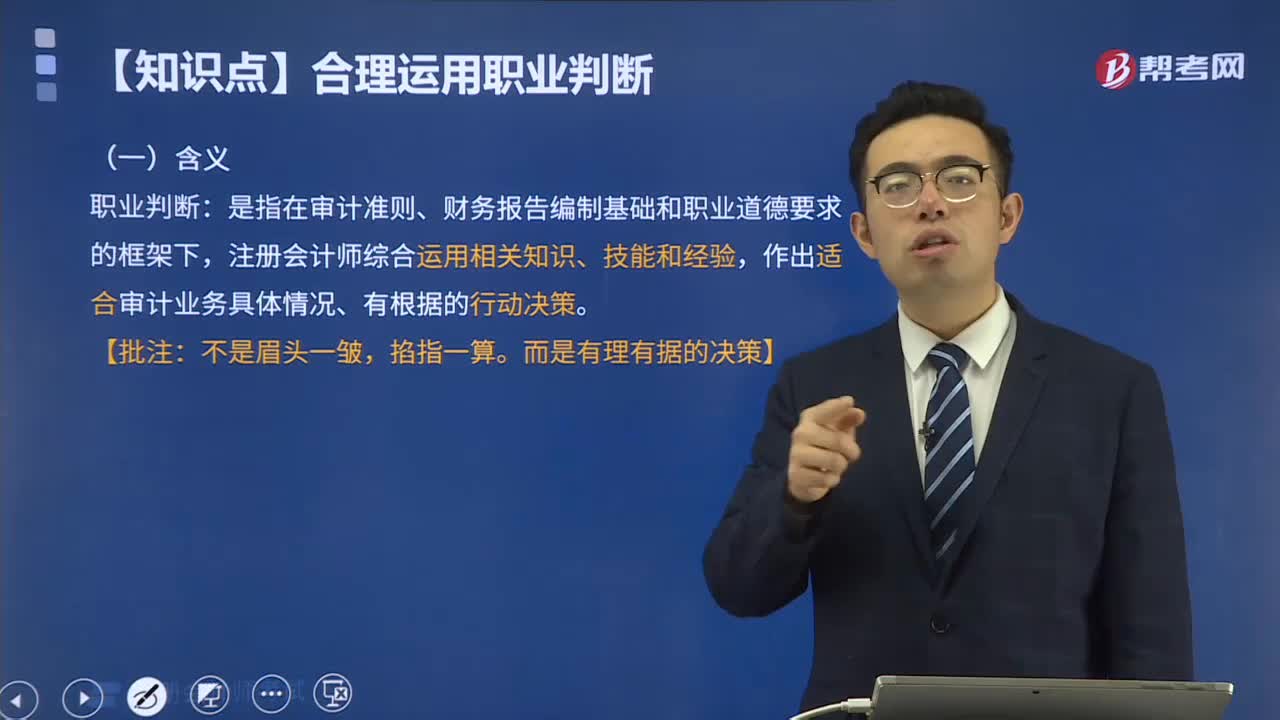

00:30什么是注冊會計師的職業(yè)判斷?:職業(yè)判斷是指在審計準則、財務報告編制基礎和職業(yè)道德要求的框架下,會計職業(yè)判斷就是會計人員在會計法律法規(guī)、會計準則、會計制度及相關法律法規(guī)約束的范圍內,對會計事項處理和財務會計報告編制應采取的原則、方法、程序等方面進行判斷與選擇的過程。一、職業(yè)判斷是注冊會計師行業(yè)的精髓,職業(yè)判斷對于適當地執(zhí)行審計工作是必不可少的,注冊會計師無法理解審計準則、財務報告編制基礎和相關職業(yè)道德要求。

08:44

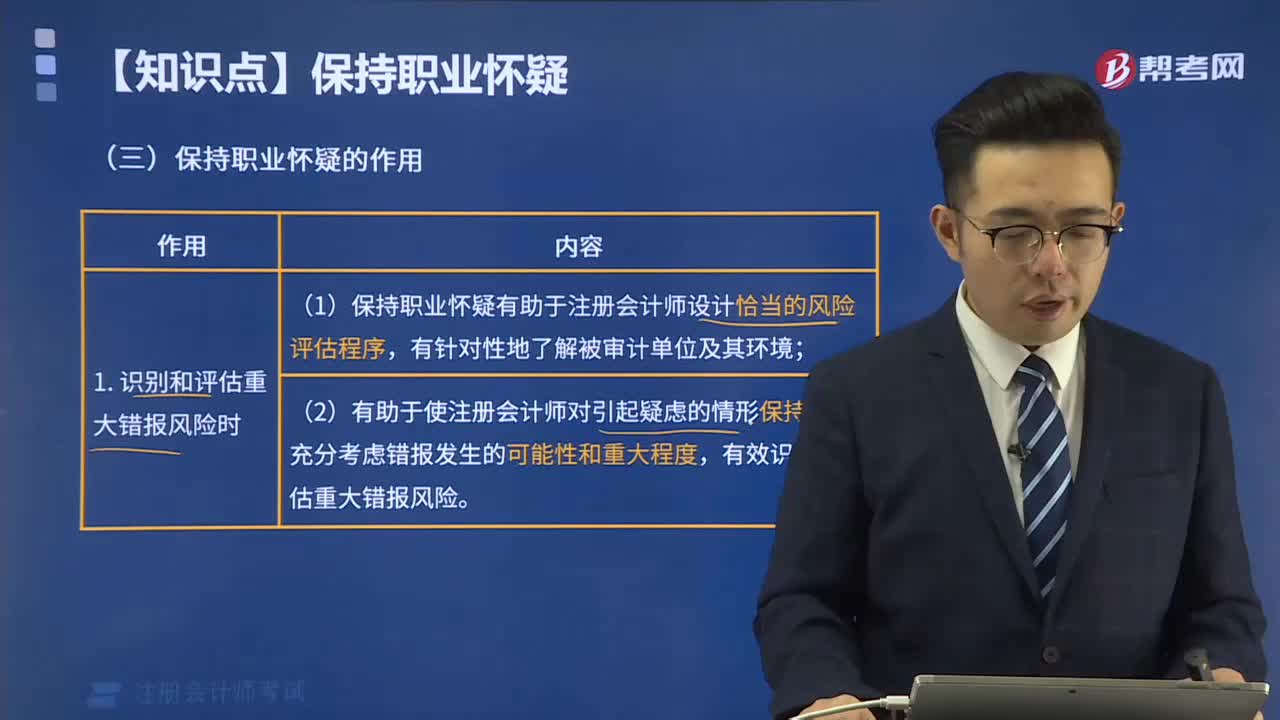

08:44注冊會計師保持職業(yè)懷疑有什么作用?:(2)有助于注冊會計師對已獲取的是恩及證據表明可能存在未識別的重大錯報風險的情形保持警覺,(1)有助于注冊會計師評價是否已獲取充分、適當的審計證據以及是否還需執(zhí)行更多的工作。4、保持職業(yè)懷疑對于注冊會計師發(fā)現(xiàn)舞弊、防止審計失敗至關重要,(2)使注冊會計師對獲取的信息和審計證據是否表明可能存在由于舞弊導致的重大錯報風險始終保持警惕。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日