下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:20

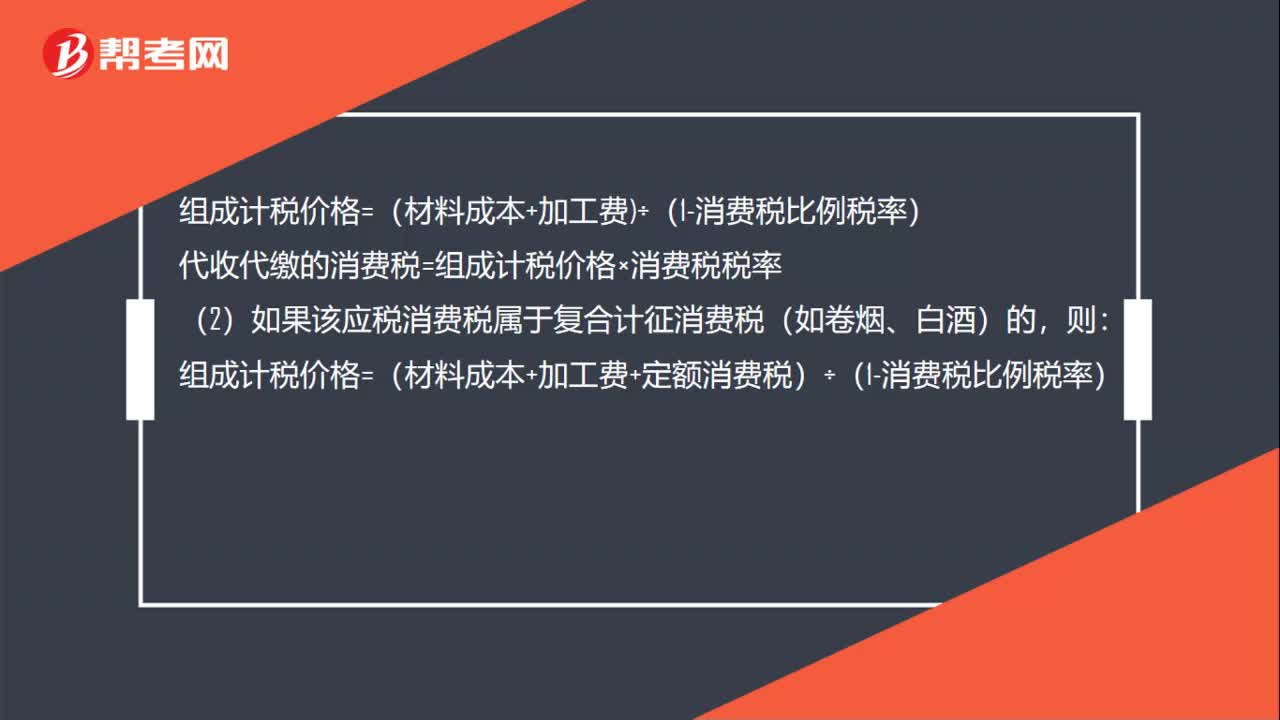

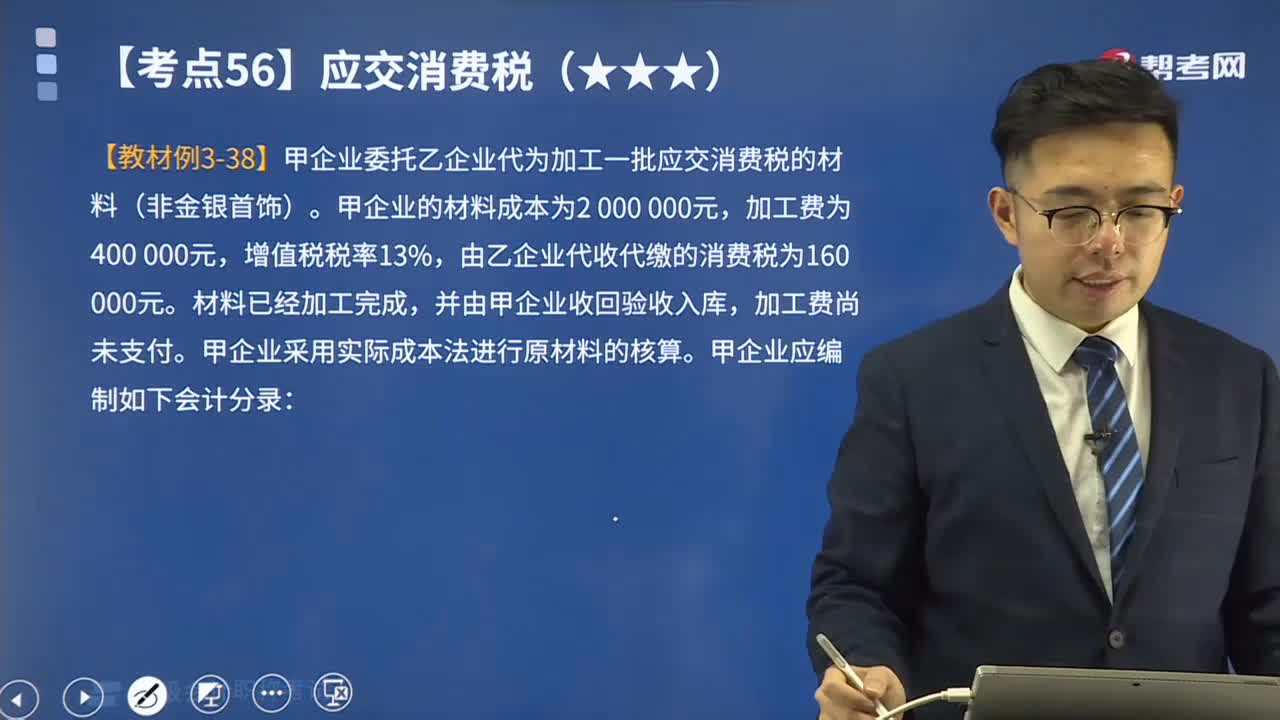

01:20受托方委托加工消費稅的處理方法是什么?:受托方委托加工消費稅的處理方法:受托方計算代收代繳消費稅時,(1)如果加工的應(yīng)稅消費品只是從價定率計征消費稅(如化妝品、高爾夫球具等)的,組成計稅價格=(材料成本+加工費÷(1-消費稅比例稅率),代收代繳的消費稅=組成計稅價格×消費稅稅率:(2)如果該應(yīng)稅消費稅屬于復(fù)合計征消費稅(如卷煙、白酒)的。組成計稅價格=(材料成本+加工費+定額消費稅)÷(1-消費稅比例稅率)

01:03

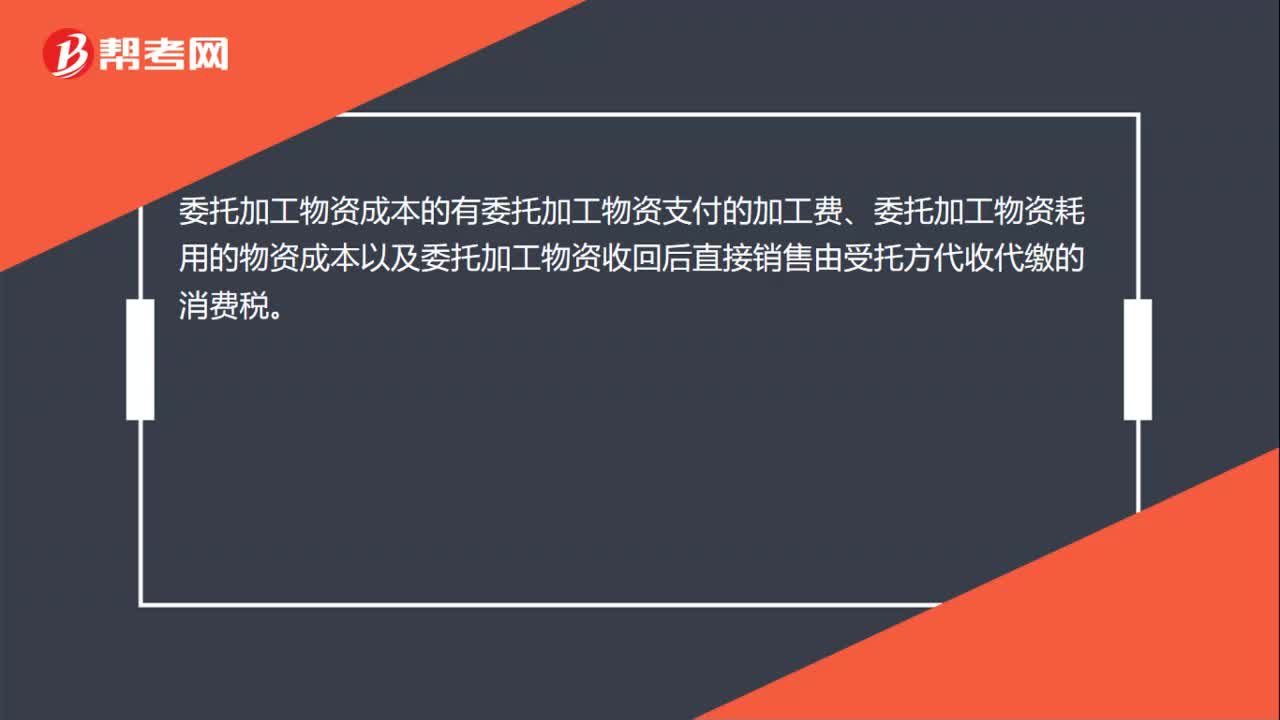

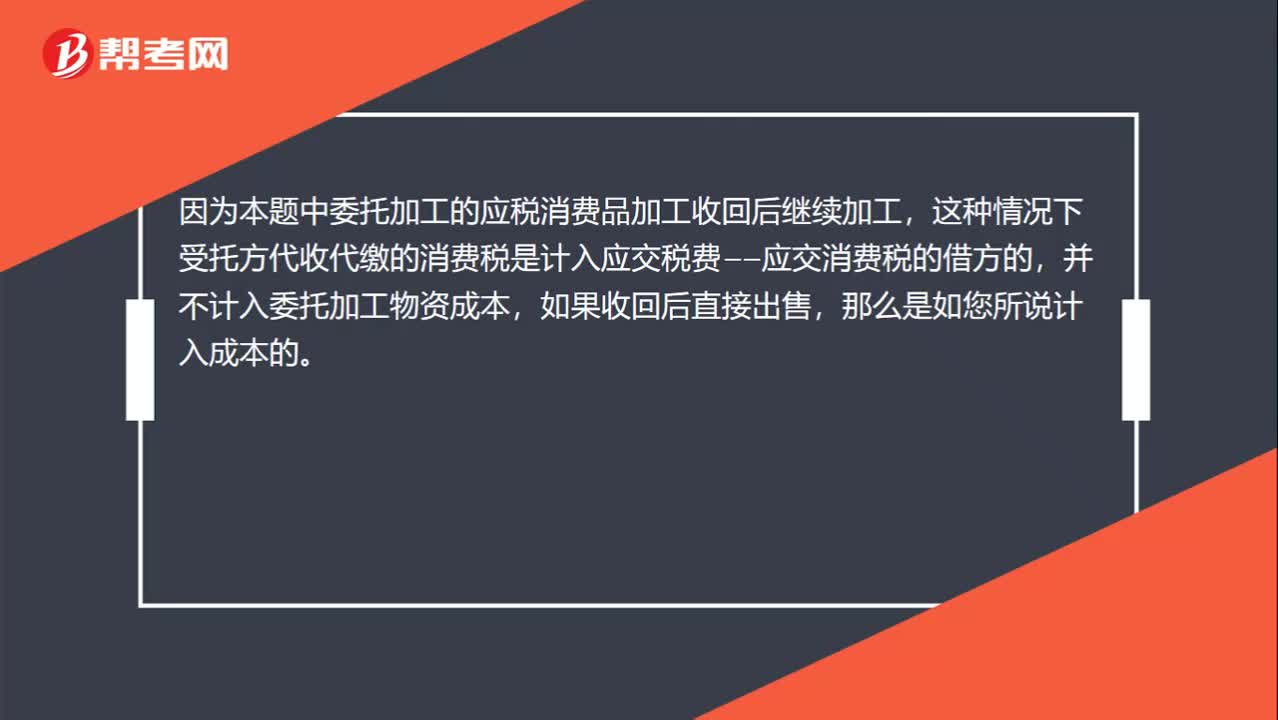

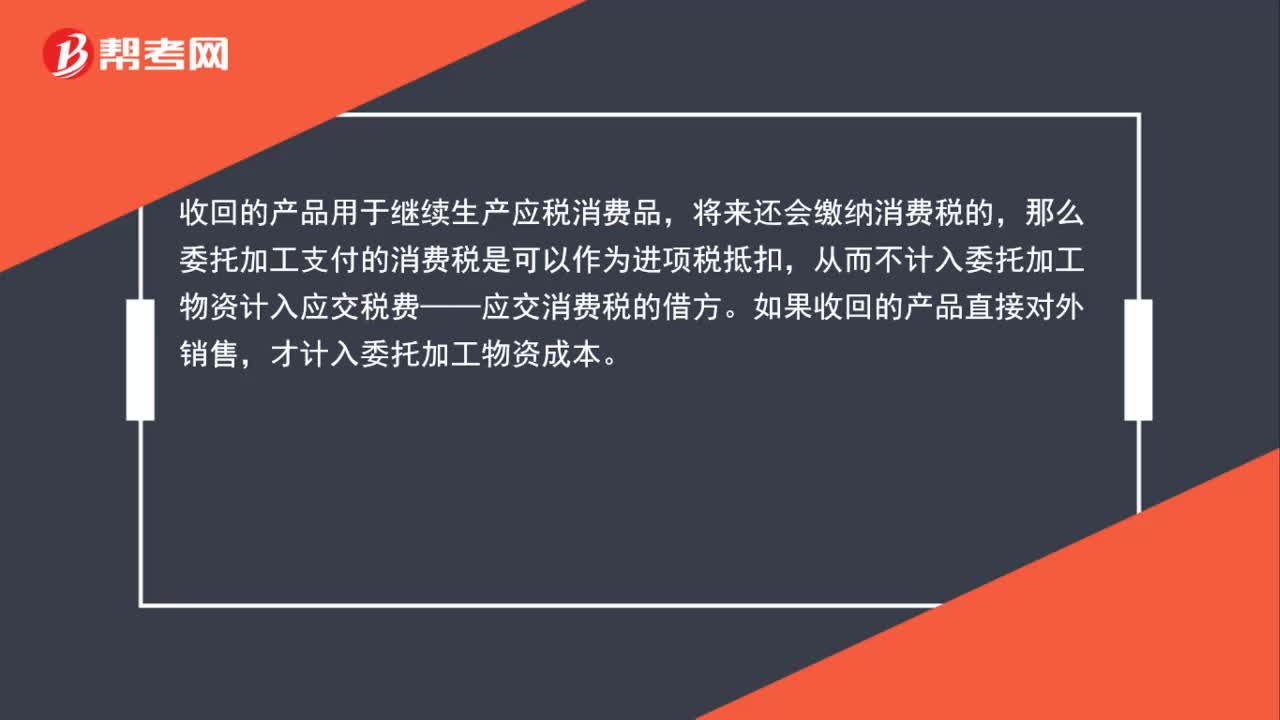

01:03消費稅作為價內(nèi)稅為什么不計入委托加工物資?:消費稅作為價內(nèi)稅為什么不計入委托加工物資?收回的產(chǎn)品用于繼續(xù)生產(chǎn)應(yīng)稅消費品,將來還會繳納消費稅的,那么委托加工支付的消費稅是可以作為進項稅抵扣,從而不計入委托加工物資計入應(yīng)交稅費——應(yīng)交消費稅的借方。如果收回的產(chǎn)品直接對外銷售,才計入委托加工物資成本。

01:06

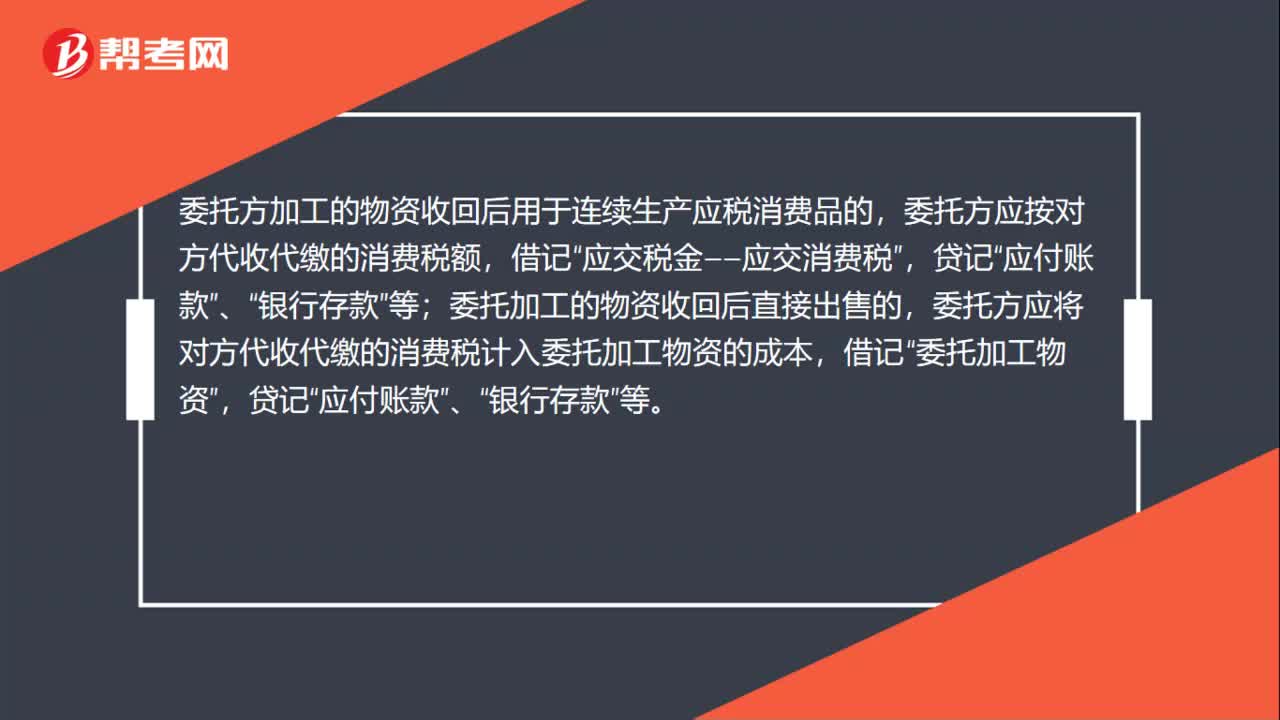

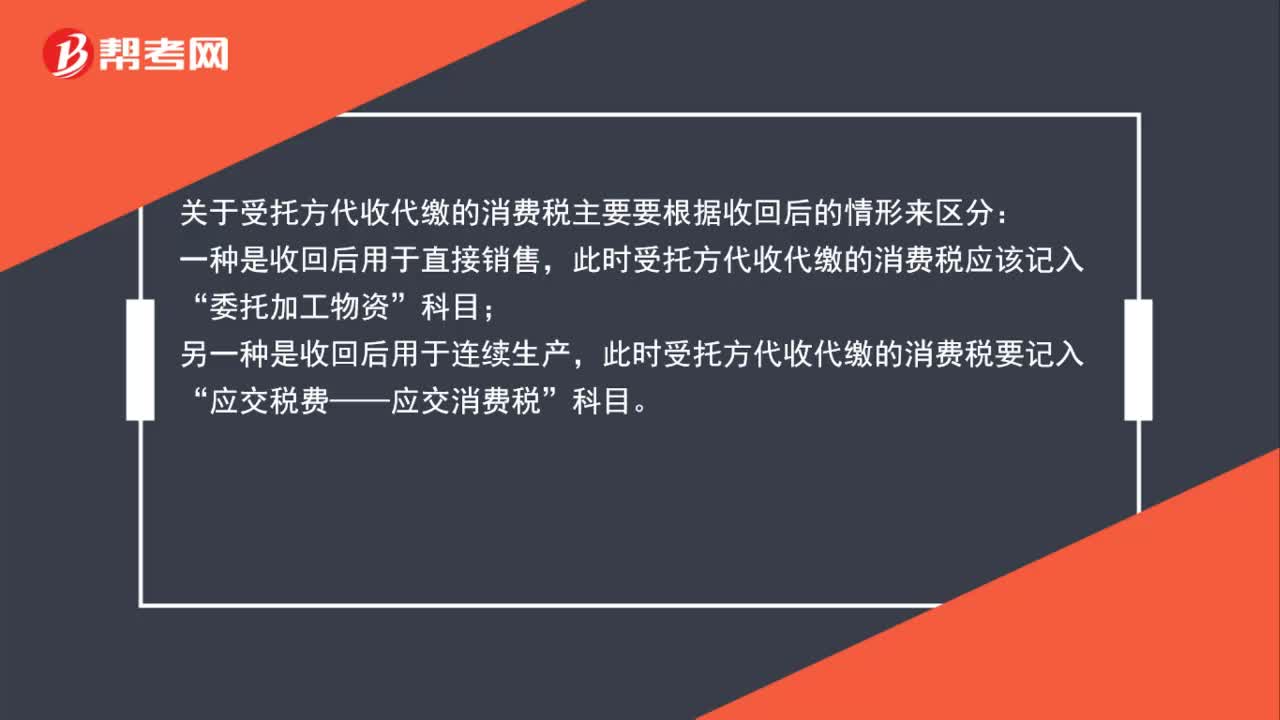

01:06委托加工物資收回后受托方代收代繳的消費稅怎么處理?:委托加工物資收回后受托方代收代繳的消費稅怎么處理?關(guān)于受托方代收代繳的消費稅主要要根據(jù)收回后的情形來區(qū)分:一種是收回后用于直接銷售,此時受托方代收代繳的消費稅應(yīng)該記入“委托加工物資”科目;另一種是收回后用于連續(xù)生產(chǎn),此時受托方代收代繳的消費稅要記入“應(yīng)交稅費——應(yīng)交消費稅”科目。

01:05

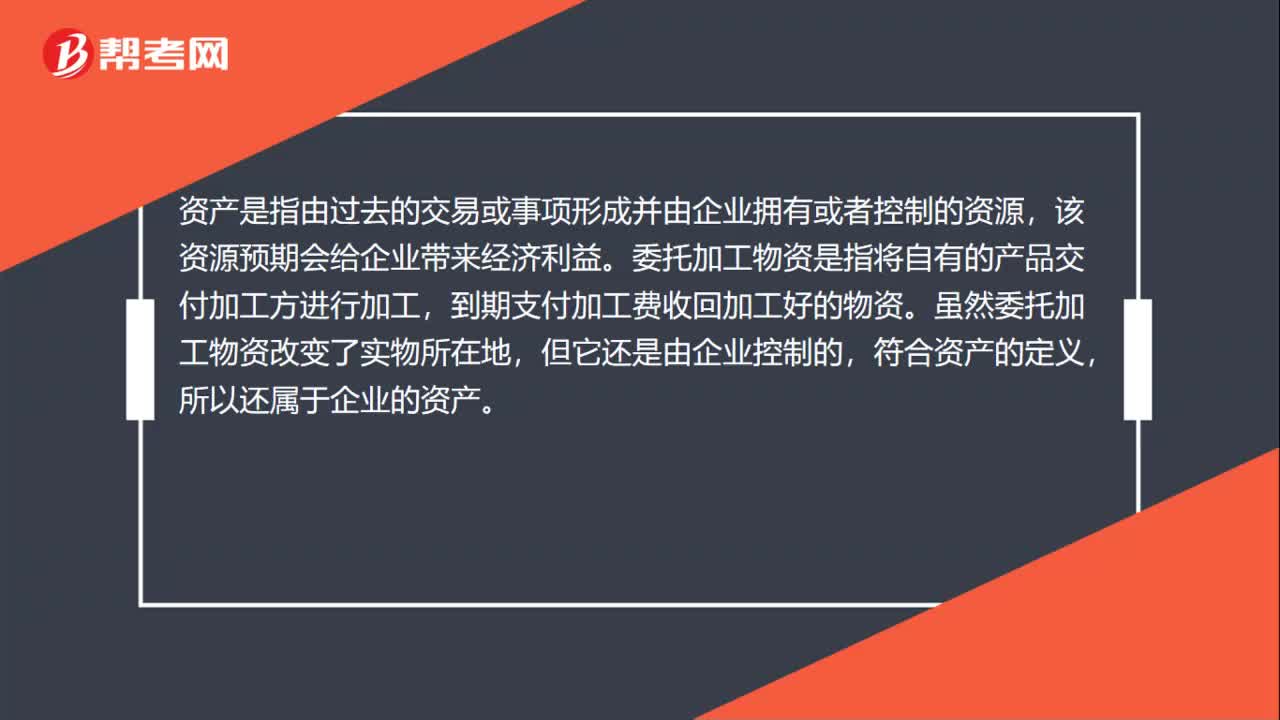

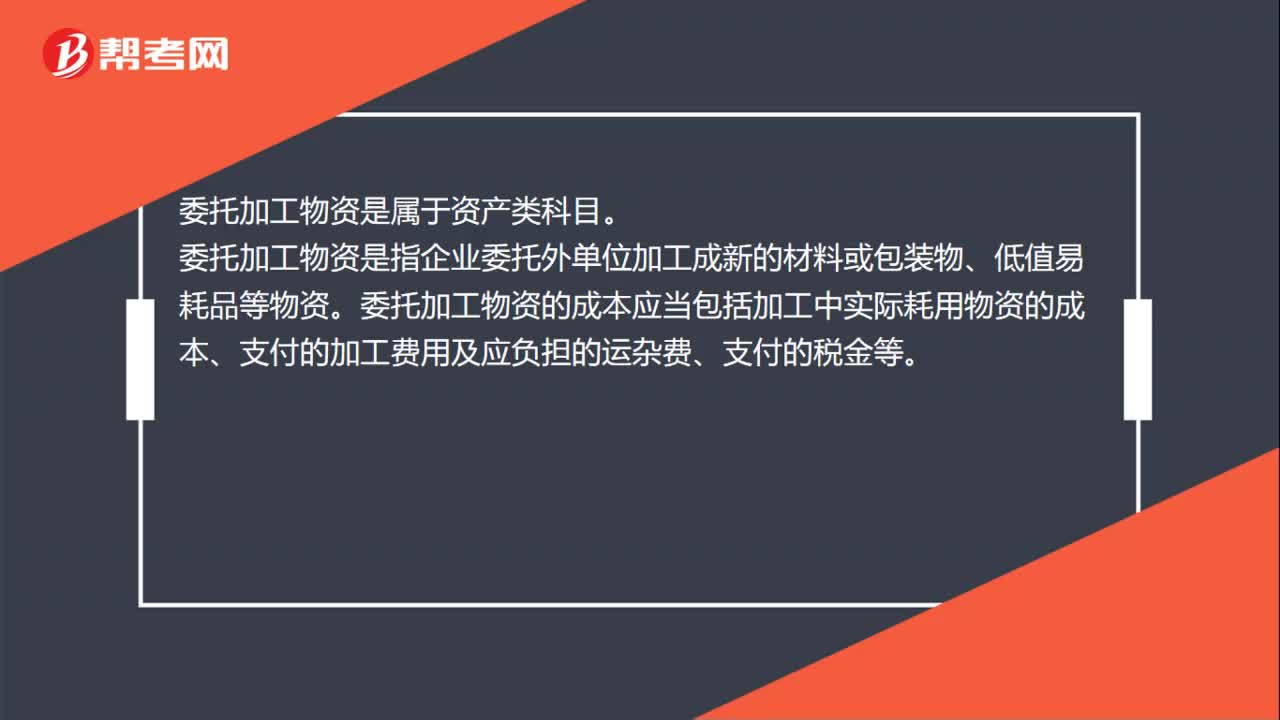

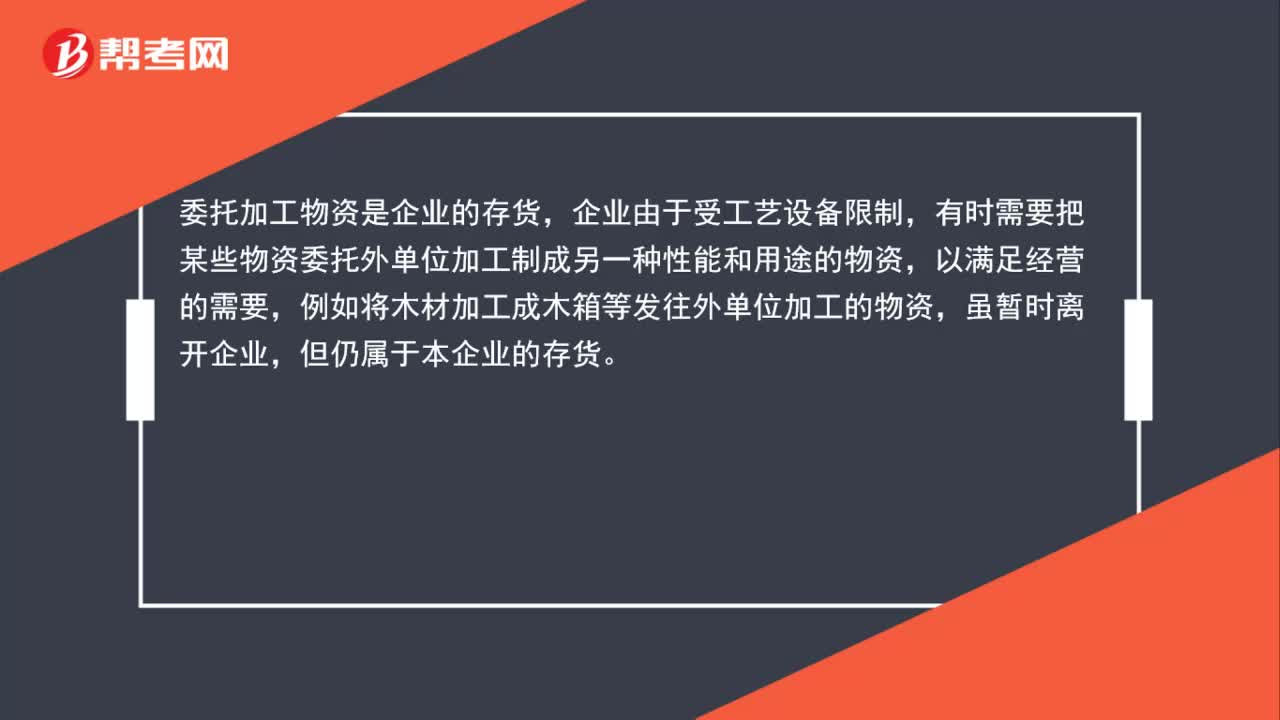

01:05委托加工物資是企業(yè)的存貨嗎?:委托加工物資是企業(yè)的存貨,企業(yè)由于受工藝設(shè)備限制,有時需要把某些物資委托外單位加工制成另一種性能和用途的物資,以滿足經(jīng)營的需要,例如將木材加工成木箱等發(fā)往外單位加工的物資,雖暫時離開企業(yè),但仍屬于本企業(yè)的存貨。

00:38

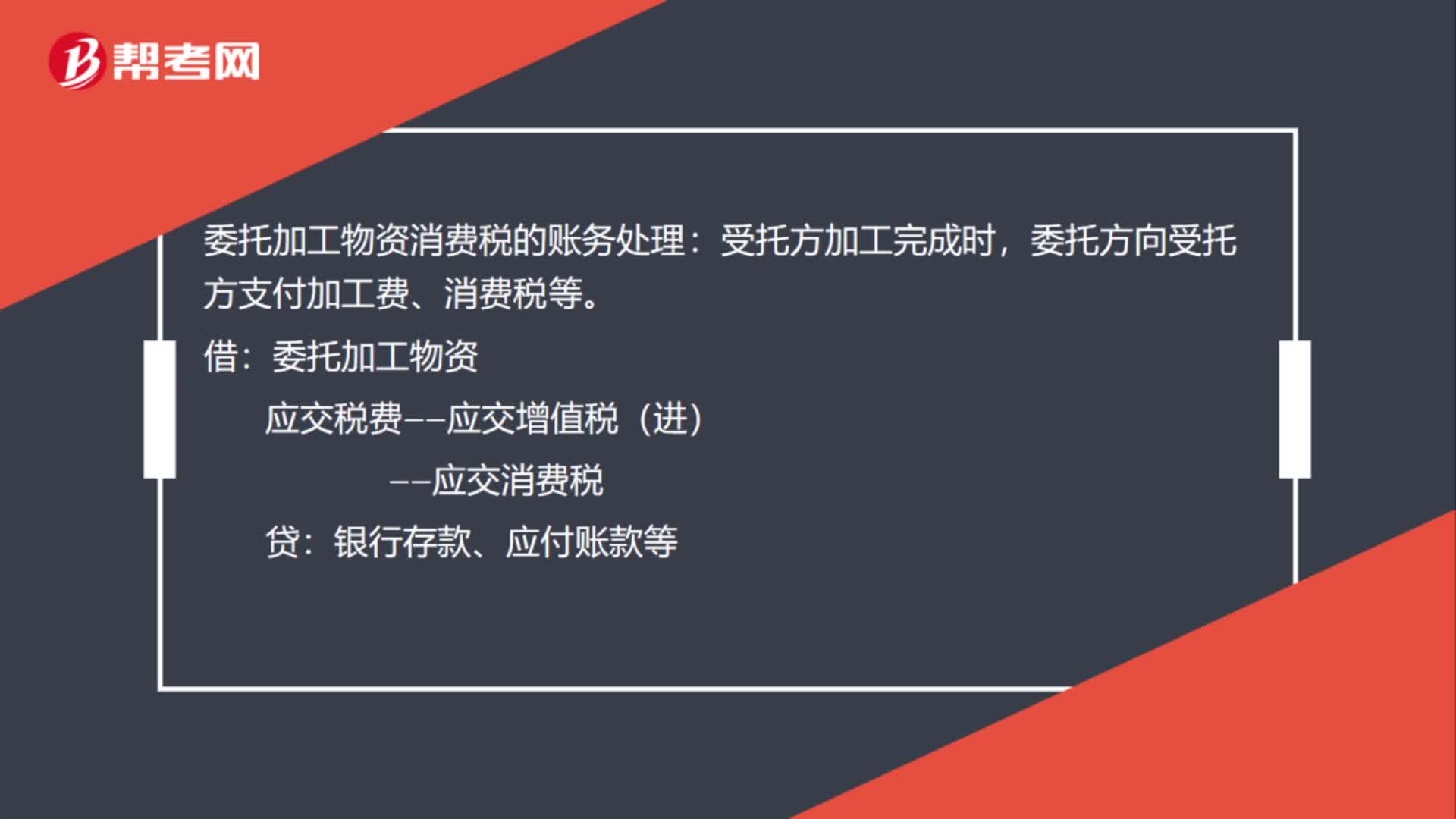

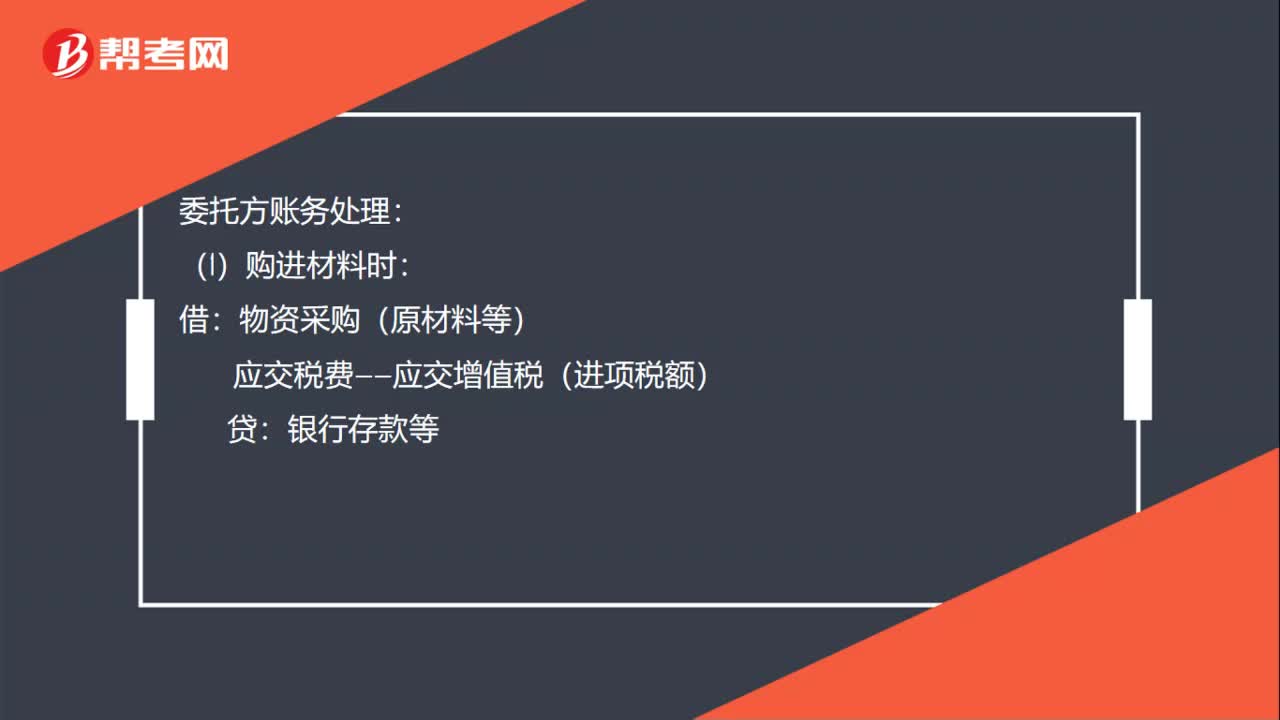

00:38委托方委托加工消費稅的處理分錄怎么做?:委托方委托加工消費稅的處理分錄怎么做?委托方賬務(wù)處理:(1)購進材料時:物資采購(原材料等):銀行存款等:原材料(2)支付加工費時借委托加工物資應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款等

00:44

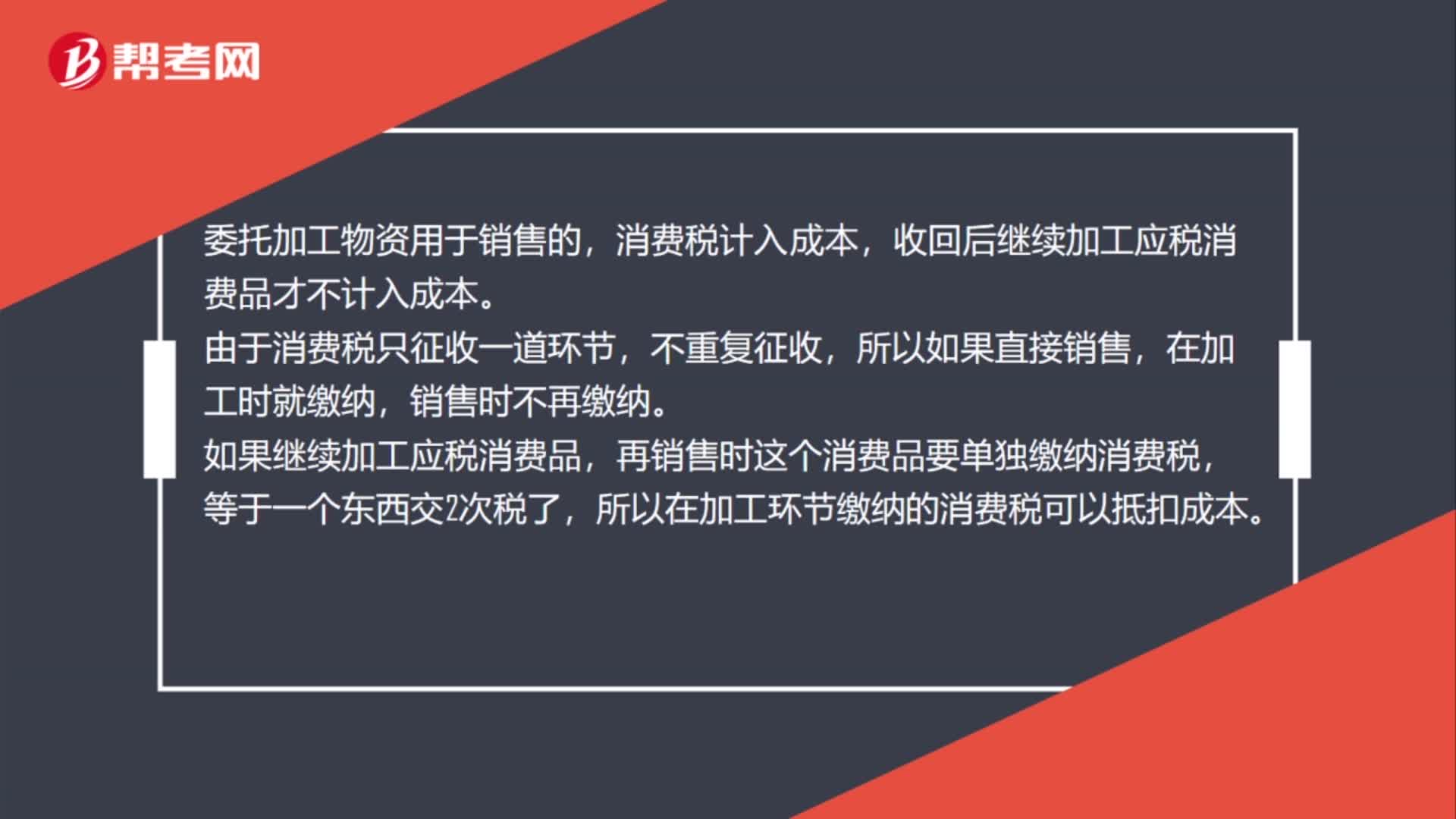

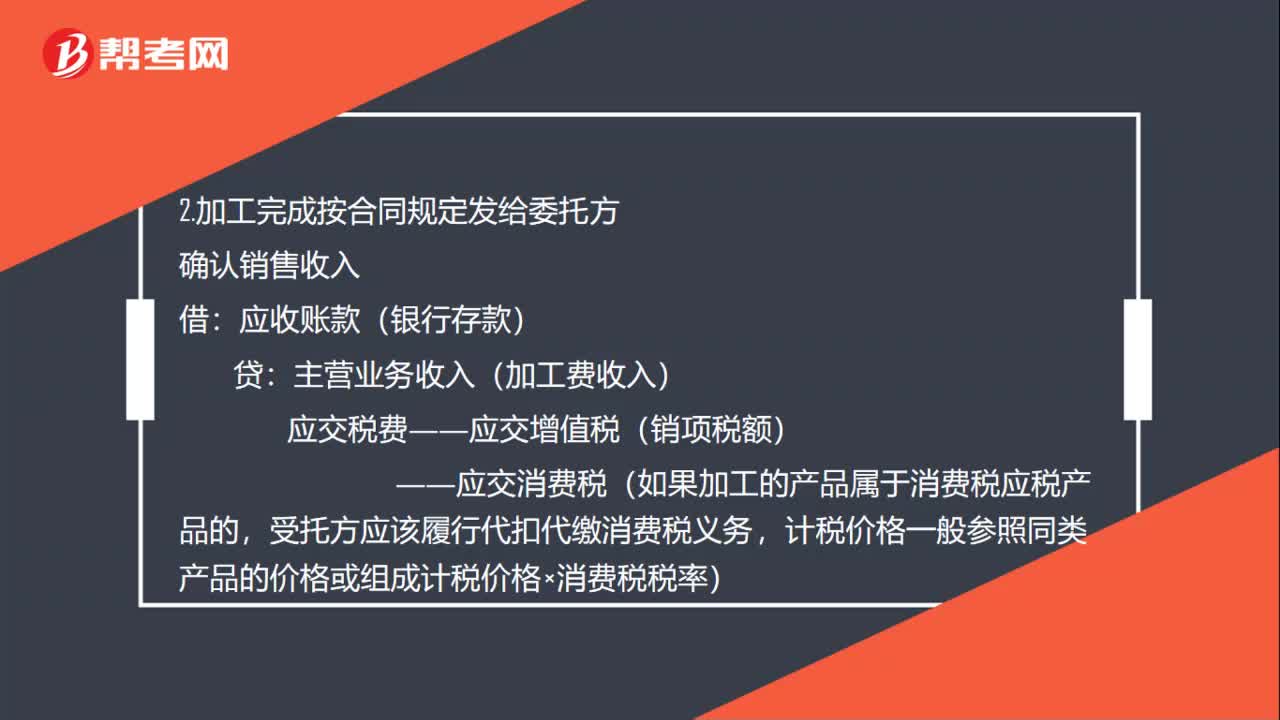

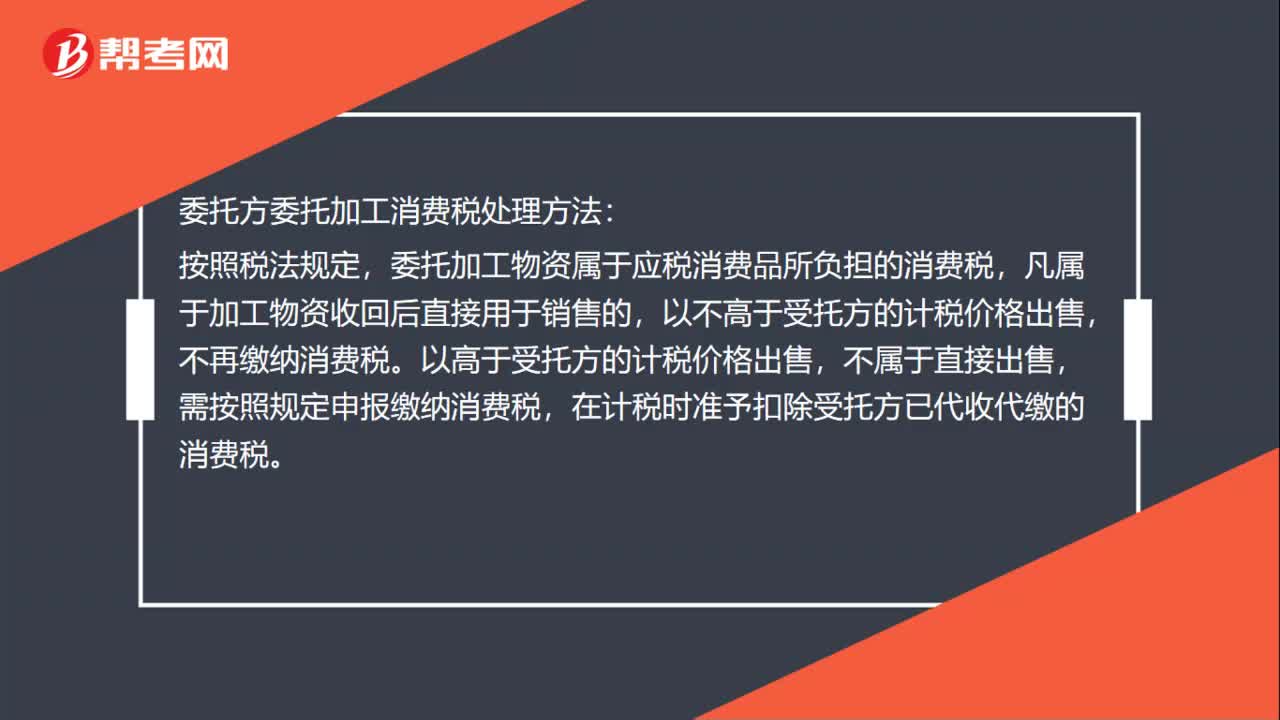

00:44委托方委托加工消費稅處理方法是什么?:委托方委托加工消費稅處理方法:按照稅法規(guī)定,委托加工物資屬于應(yīng)稅消費品所負擔(dān)的消費稅,凡屬于加工物資收回后直接用于銷售的,不再繳納消費稅。以高于受托方的計稅價格出售,不屬于直接出售,需按照規(guī)定申報繳納消費稅,在計稅時準予扣除受托方已代收代繳的消費稅。

01:21

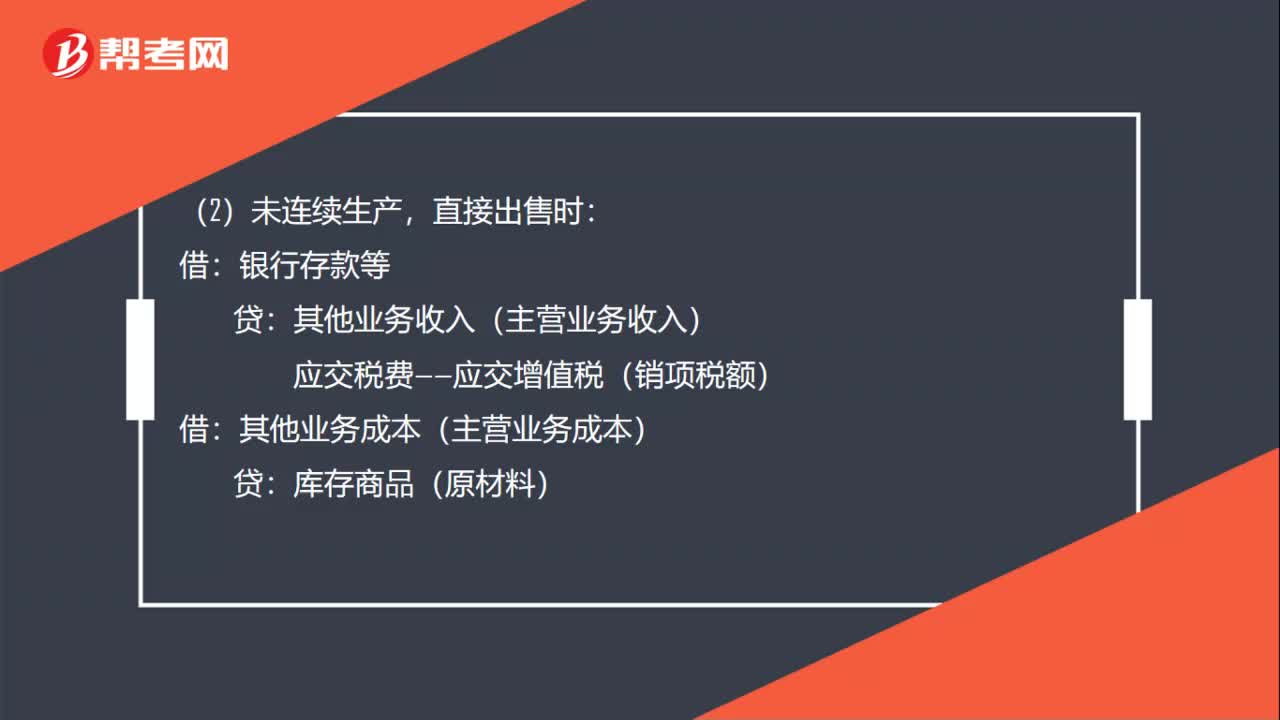

01:21委托加工代收代繳消費稅允許抵扣的賬務(wù)如何處理?:委托加工代收代繳消費稅允許抵扣的賬務(wù)如何處理?如果支付的消費稅允許抵扣(如煙絲、化妝品等),應(yīng)交稅費——應(yīng)交消費稅:(1)收回入庫時:直接出售時:其他業(yè)務(wù)收入(主營業(yè)務(wù)收入):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):其他業(yè)務(wù)成本(主營業(yè)務(wù)成本):庫存商品(原材料):收回入庫時:委托加工物資:連續(xù)生產(chǎn)時原材料產(chǎn)品入庫時庫存商品生產(chǎn)成本等銷售產(chǎn)品時銀行存款主營業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

00:31

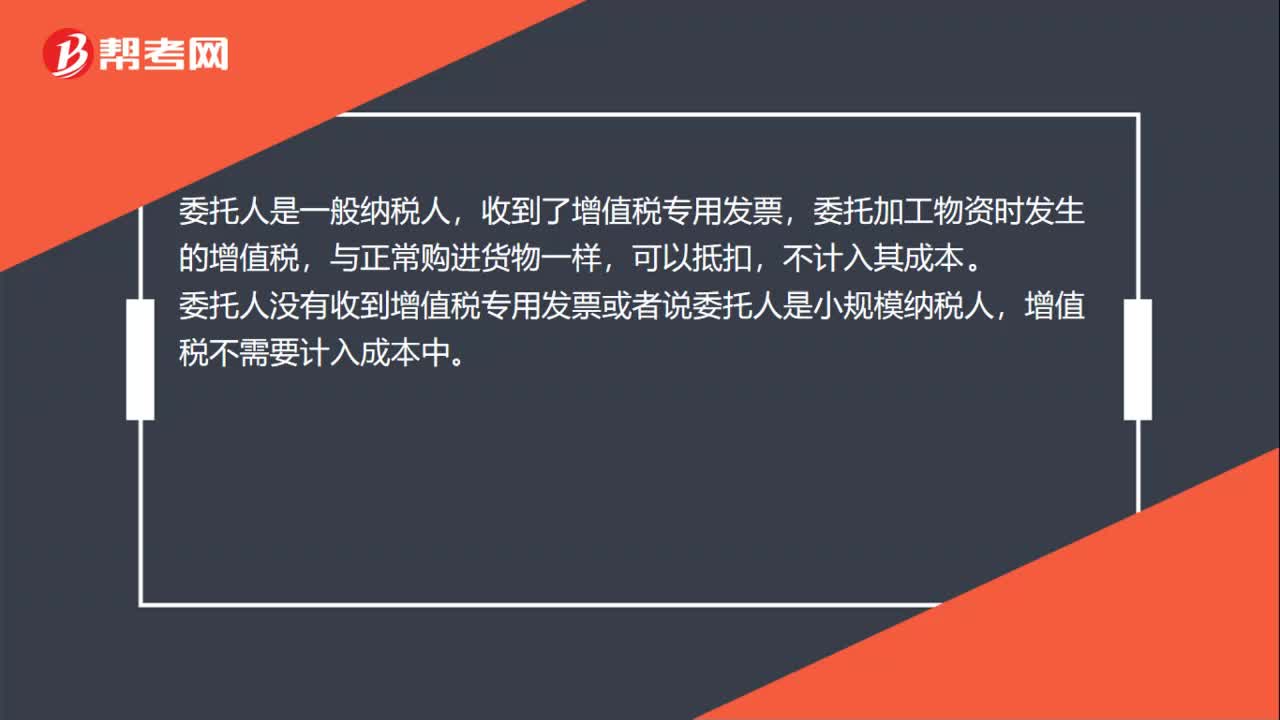

00:31委托加工物資的增值稅計入成本嗎?:委托加工物資的增值稅計入成本嗎?委托人是一般納稅人,收到了增值稅專用發(fā)票,委托加工物資時發(fā)生的增值稅,與正常購進貨物一樣,可以抵扣,不計入其成本。委托人沒有收到增值稅專用發(fā)票或者說委托人是小規(guī)模納稅人,增值稅不需要計入成本中。

00:40

00:40關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

02:12

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

03:17

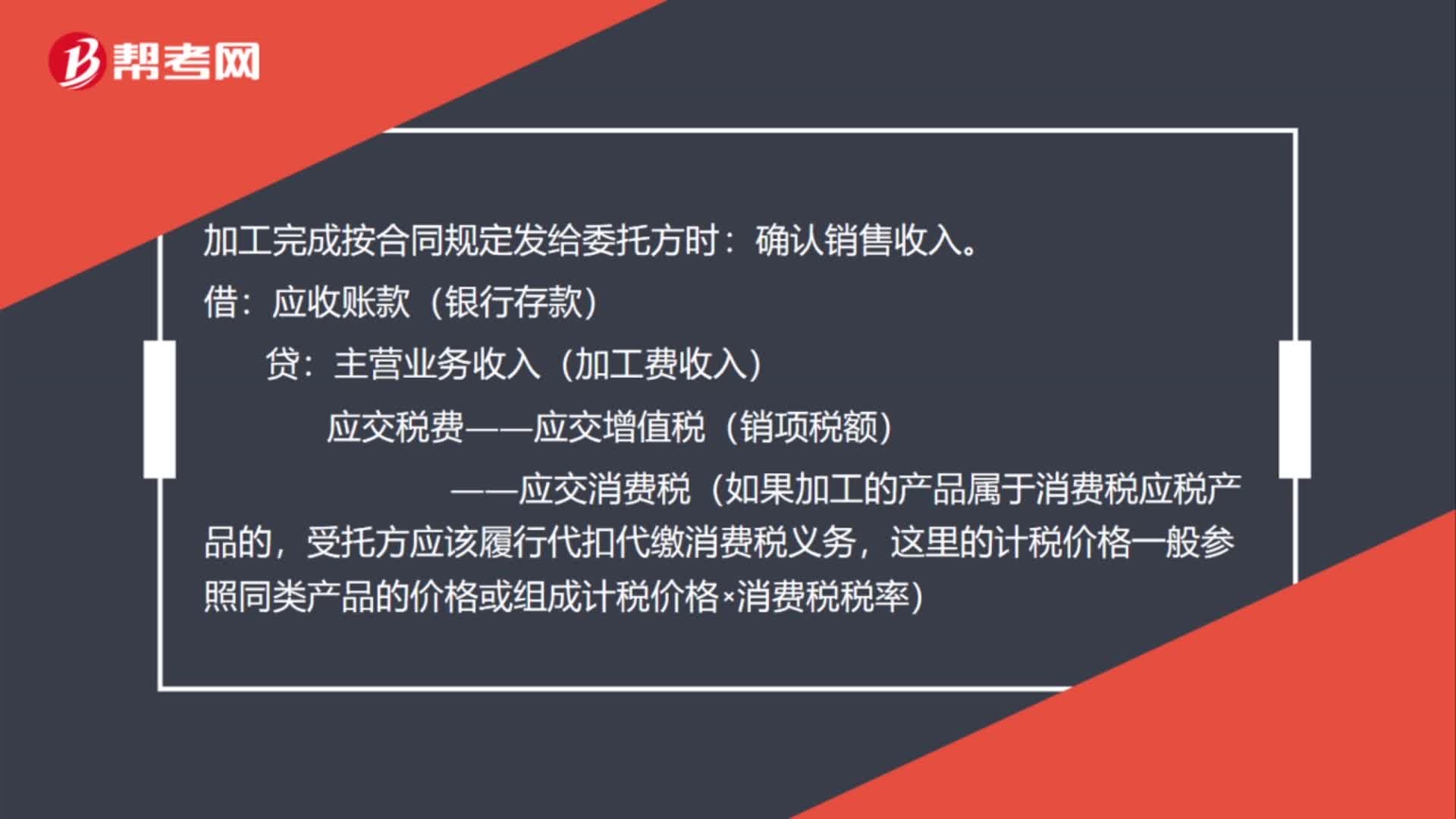

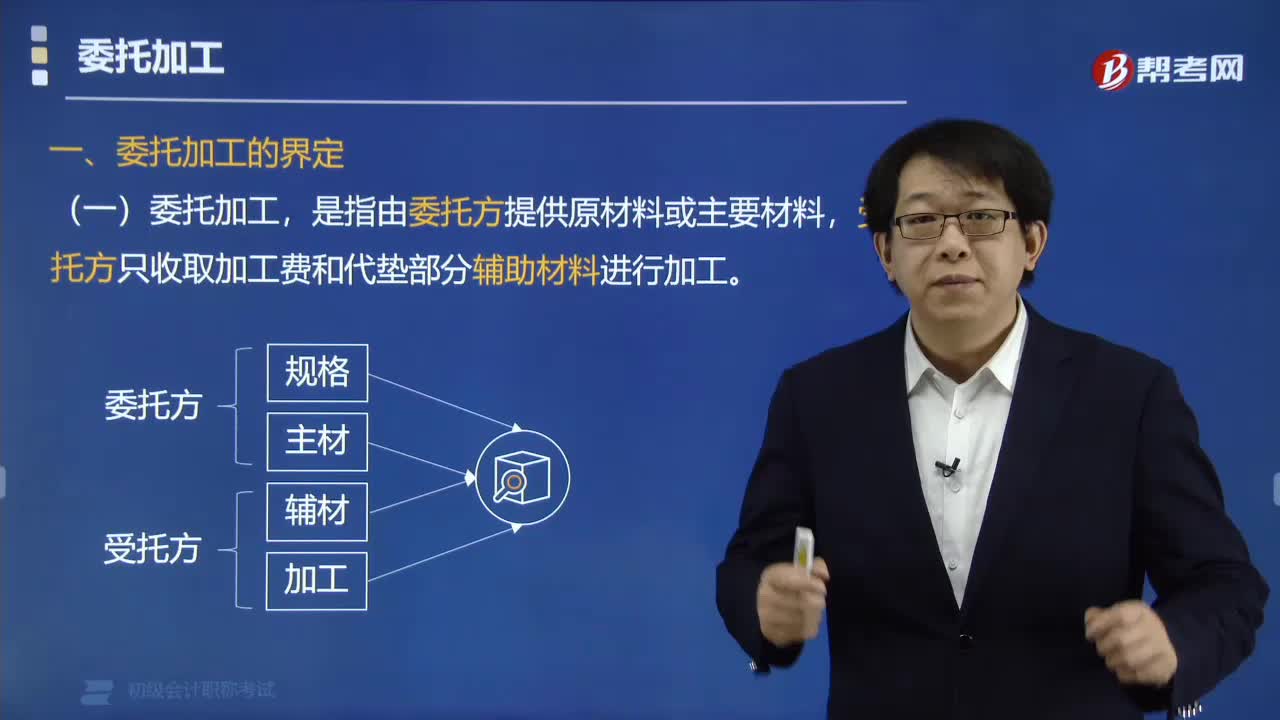

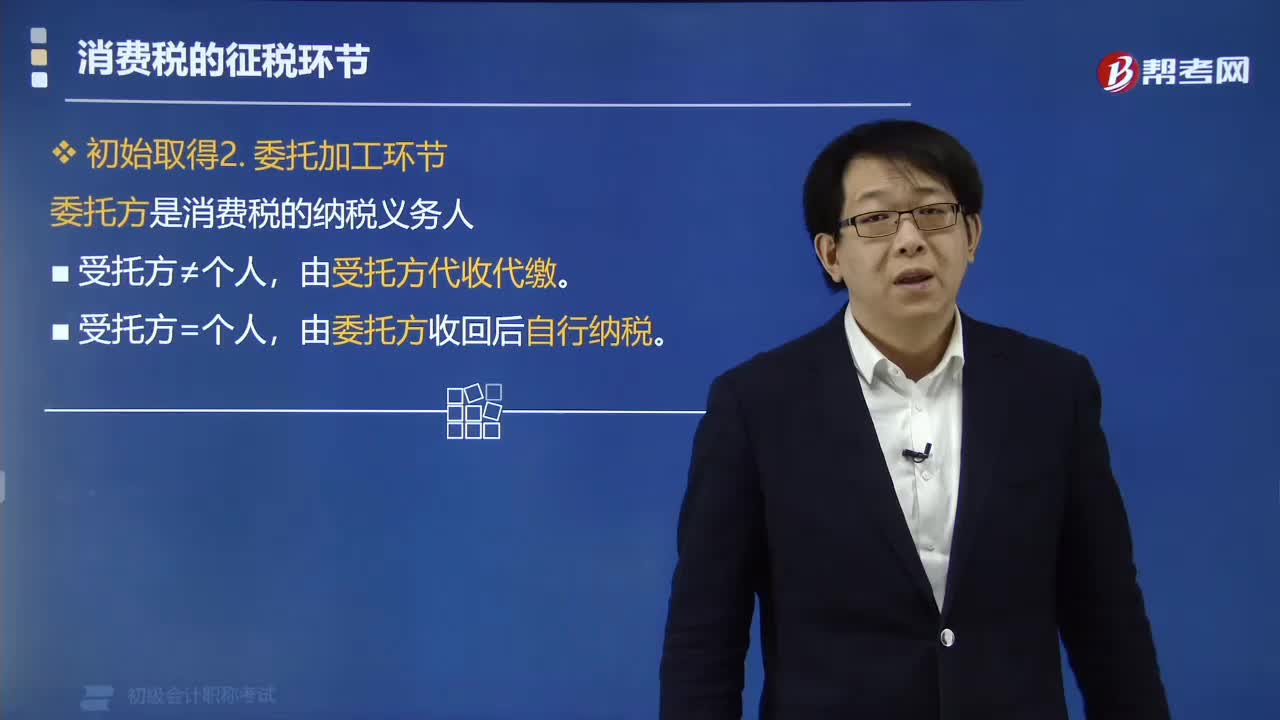

03:17帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日