初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:35

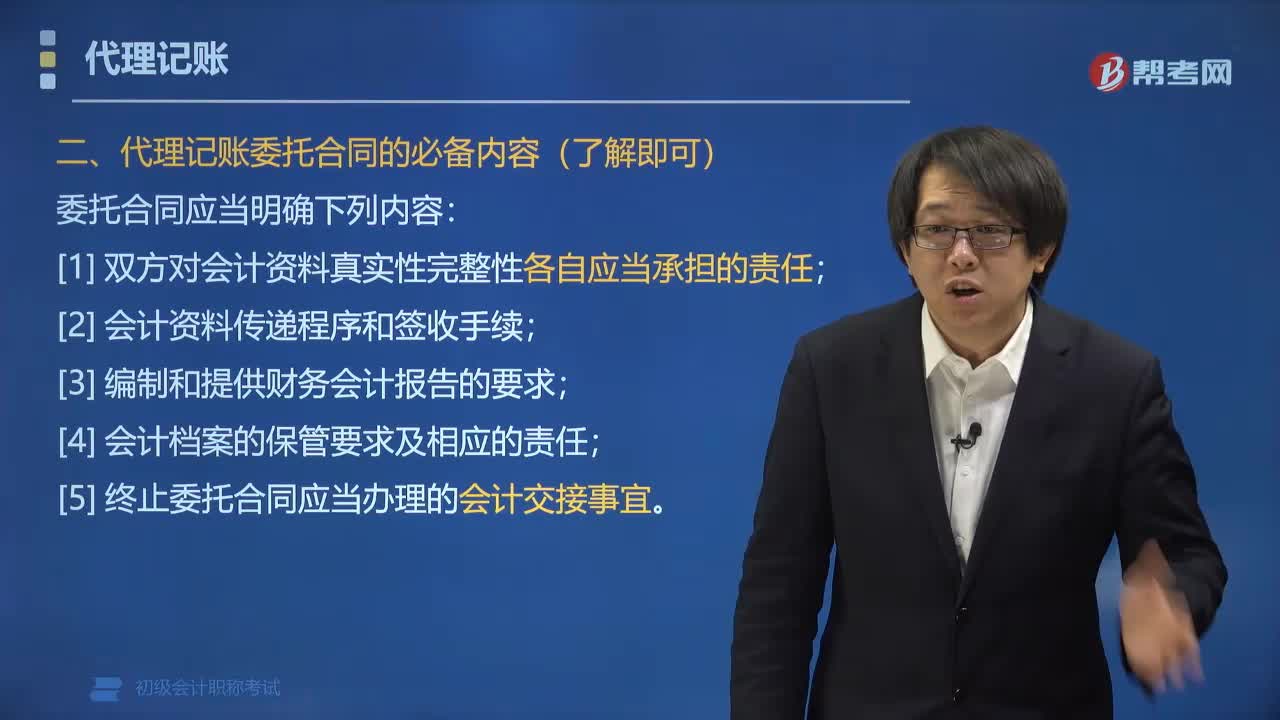

01:35代理記賬委托合同的必備內(nèi)容包括哪些?:代理記賬委托合同的必備內(nèi)容包括哪些?根據(jù)《財(cái)政部關(guān)于修改代理記賬管理辦法等2部部門規(guī)章的決定》的修改,委托合同除應(yīng)具備法律規(guī)定的基礎(chǔ)條款外,(2)會(huì)計(jì)資料傳遞程序和簽收手續(xù);(5)終止委托合同應(yīng)當(dāng)辦理的會(huì)計(jì)交接事宜。A.委托人委托代理記賬機(jī)構(gòu)代理記賬,代理記賬機(jī)構(gòu)及其從業(yè)人員應(yīng)予以拒絕,C.代理記賬機(jī)構(gòu)為委托人編制的財(cái)務(wù)會(huì)計(jì)報(bào)告,D.填制或者取得原始憑證屬于代理記賬機(jī)構(gòu)的義務(wù);

00:38

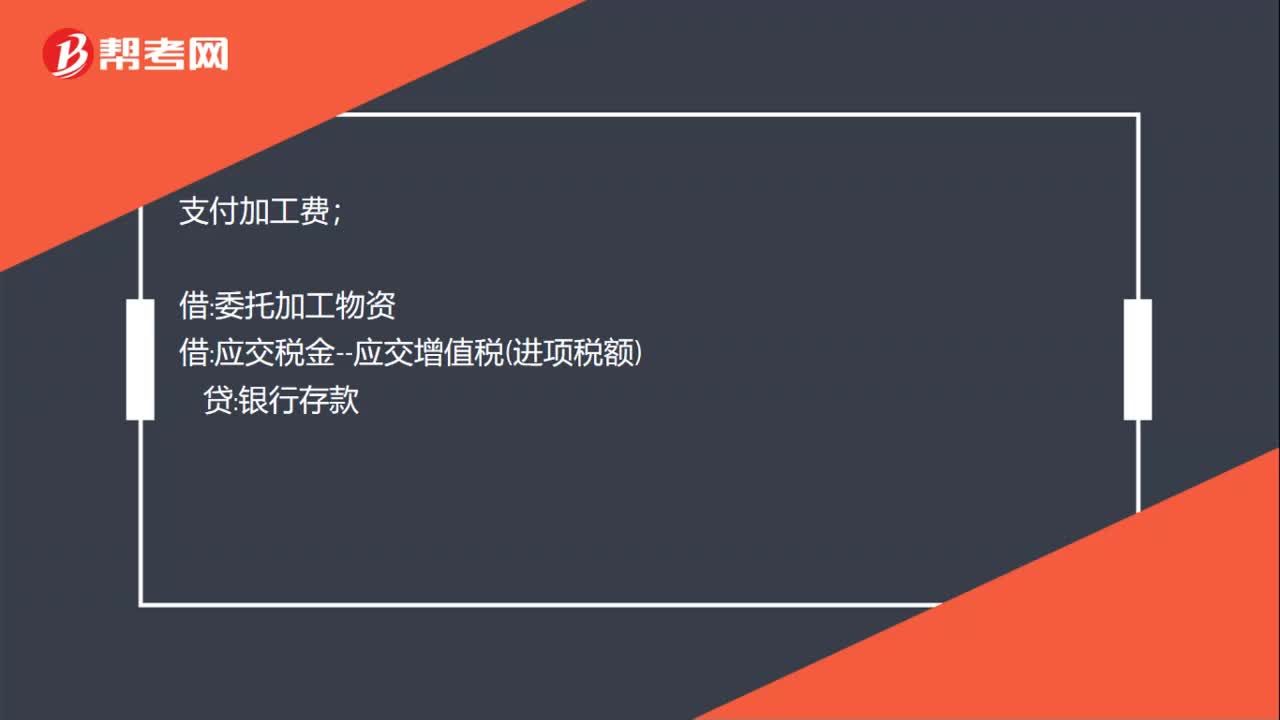

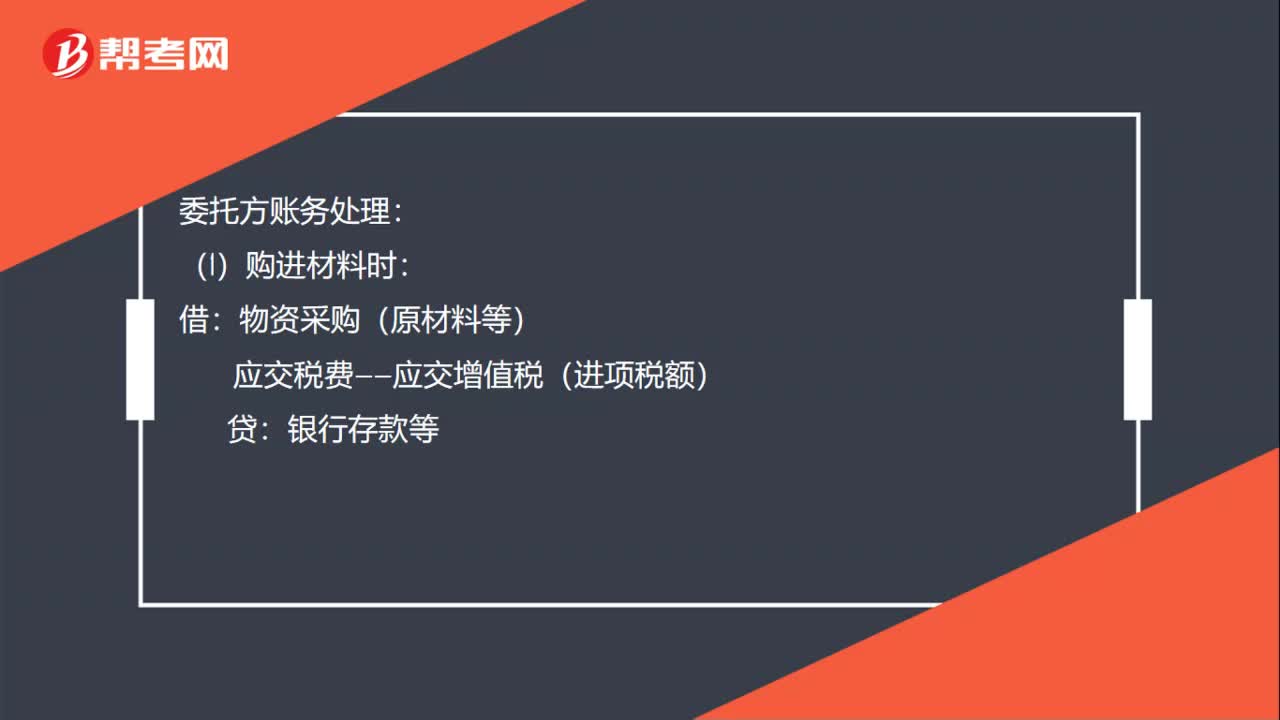

00:38委托方委托加工消費(fèi)稅的處理分錄怎么做?:委托方委托加工消費(fèi)稅的處理分錄怎么做?委托方賬務(wù)處理:(1)購(gòu)進(jìn)材料時(shí):物資采購(gòu)(原材料等):銀行存款等:原材料(2)支付加工費(fèi)時(shí)借委托加工物資應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款等

00:44

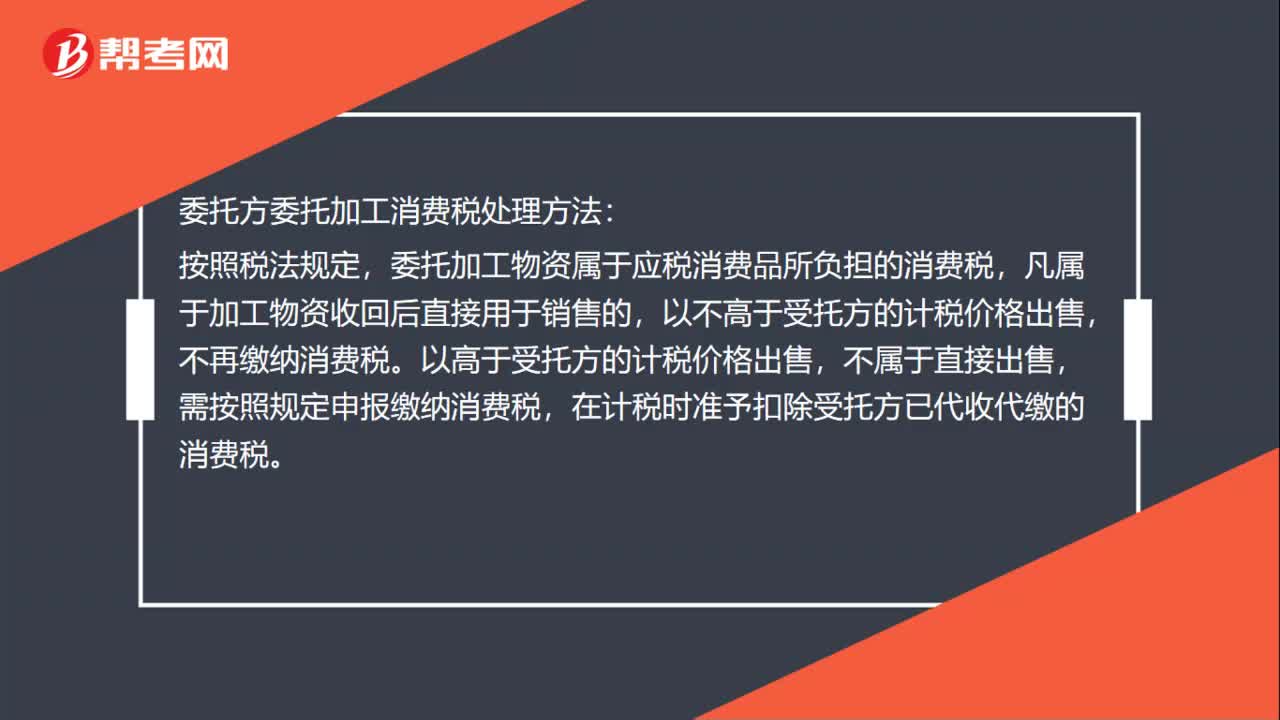

00:44委托方委托加工消費(fèi)稅處理方法是什么?:委托方委托加工消費(fèi)稅處理方法:按照稅法規(guī)定,委托加工物資屬于應(yīng)稅消費(fèi)品所負(fù)擔(dān)的消費(fèi)稅,凡屬于加工物資收回后直接用于銷售的,不再繳納消費(fèi)稅。以高于受托方的計(jì)稅價(jià)格出售,不屬于直接出售,需按照規(guī)定申報(bào)繳納消費(fèi)稅,在計(jì)稅時(shí)準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。

00:36

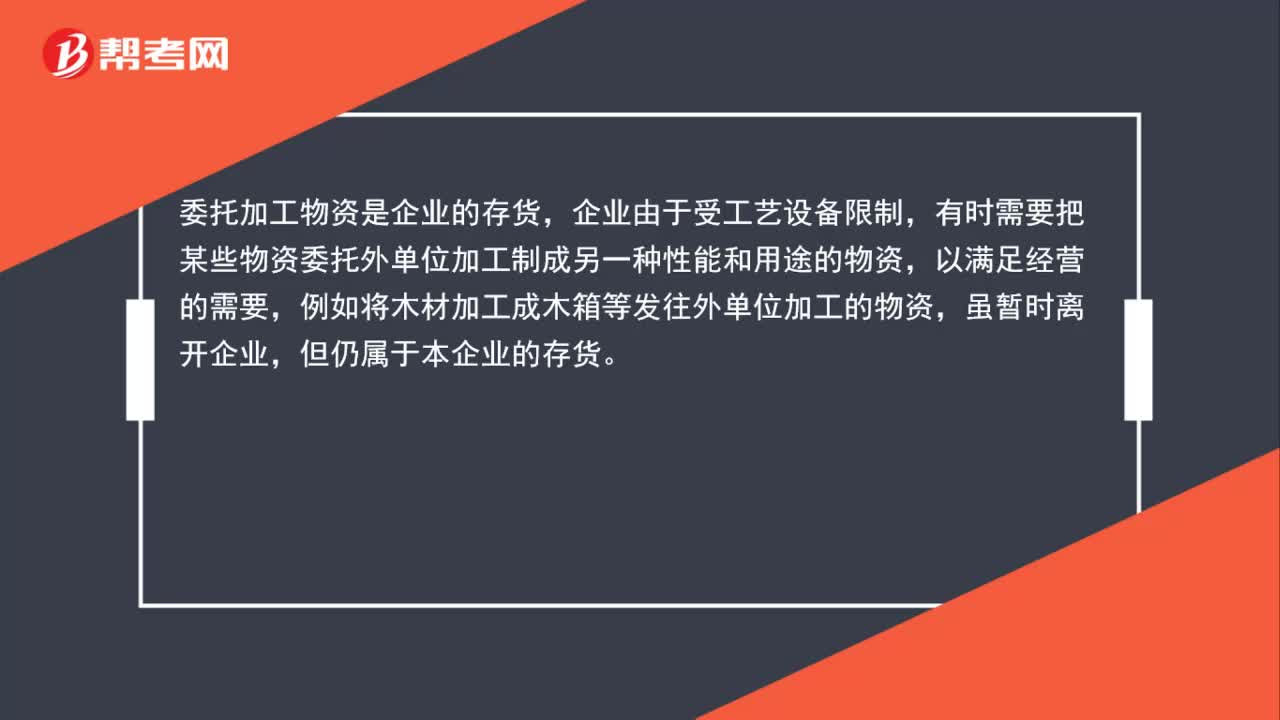

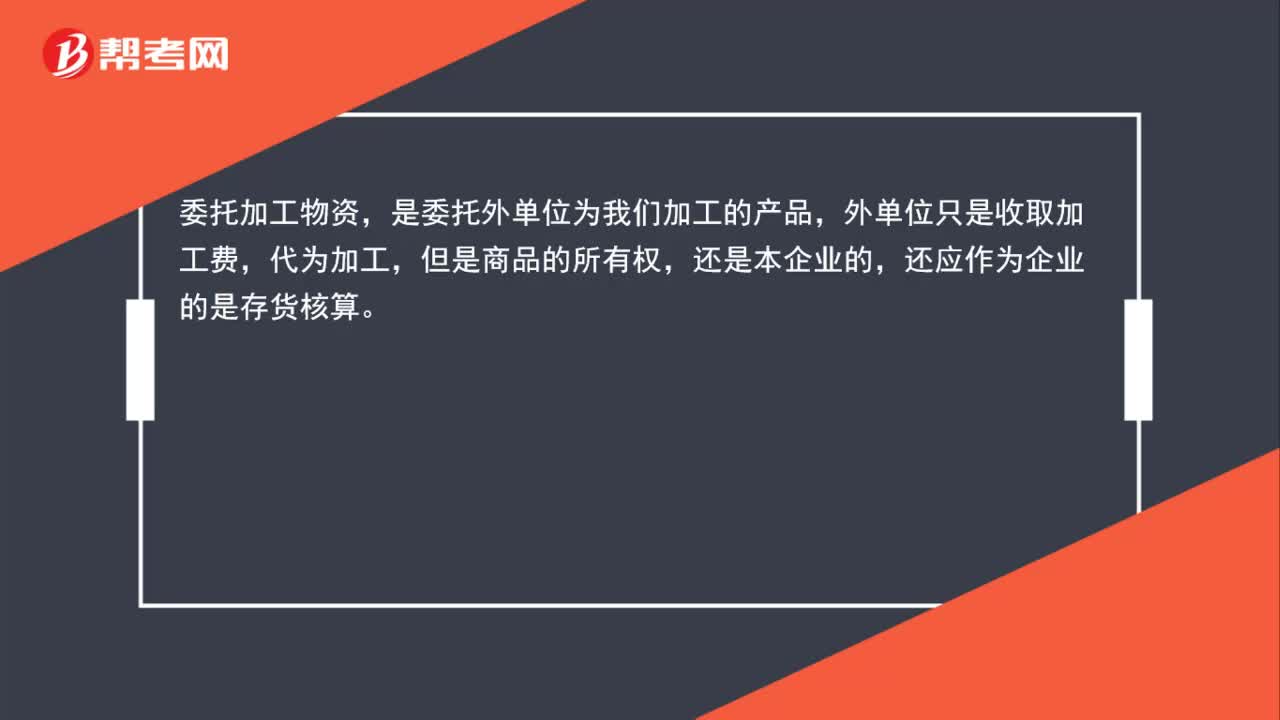

00:36為什么發(fā)出的委托加工物資是企業(yè)的存貨?:為什么發(fā)出的委托加工物資是企業(yè)的存貨?委托加工物資是指企業(yè)委托外單位加工成新的材料或包裝物、低值易耗品等物資。外單位只是收取加工費(fèi),代為加工,而商品的所有權(quán),還是本企業(yè)的,所以應(yīng)作為企業(yè)的存貨核算。

00:31

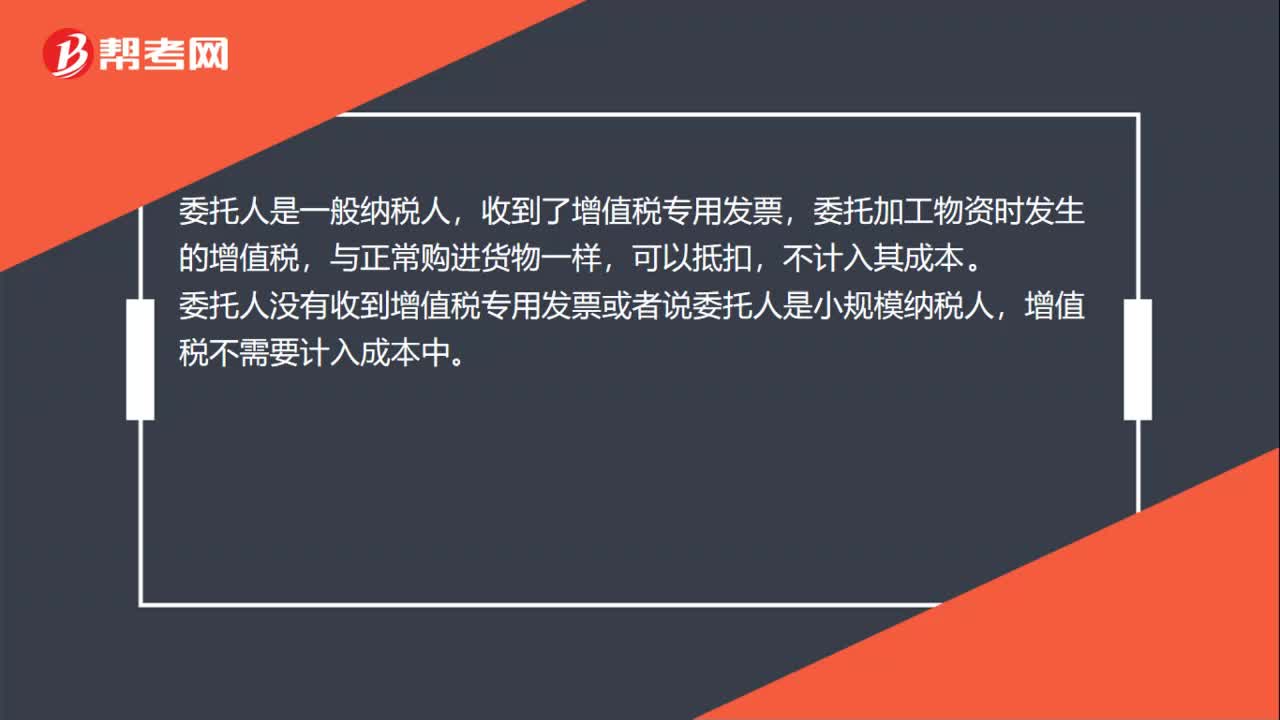

00:31委托加工物資的增值稅計(jì)入成本嗎?:委托加工物資的增值稅計(jì)入成本嗎?委托人是一般納稅人,收到了增值稅專用發(fā)票,委托加工物資時(shí)發(fā)生的增值稅,與正常購(gòu)進(jìn)貨物一樣,可以抵扣,不計(jì)入其成本。委托人沒(méi)有收到增值稅專用發(fā)票或者說(shuō)委托人是小規(guī)模納稅人,增值稅不需要計(jì)入成本中。

02:19

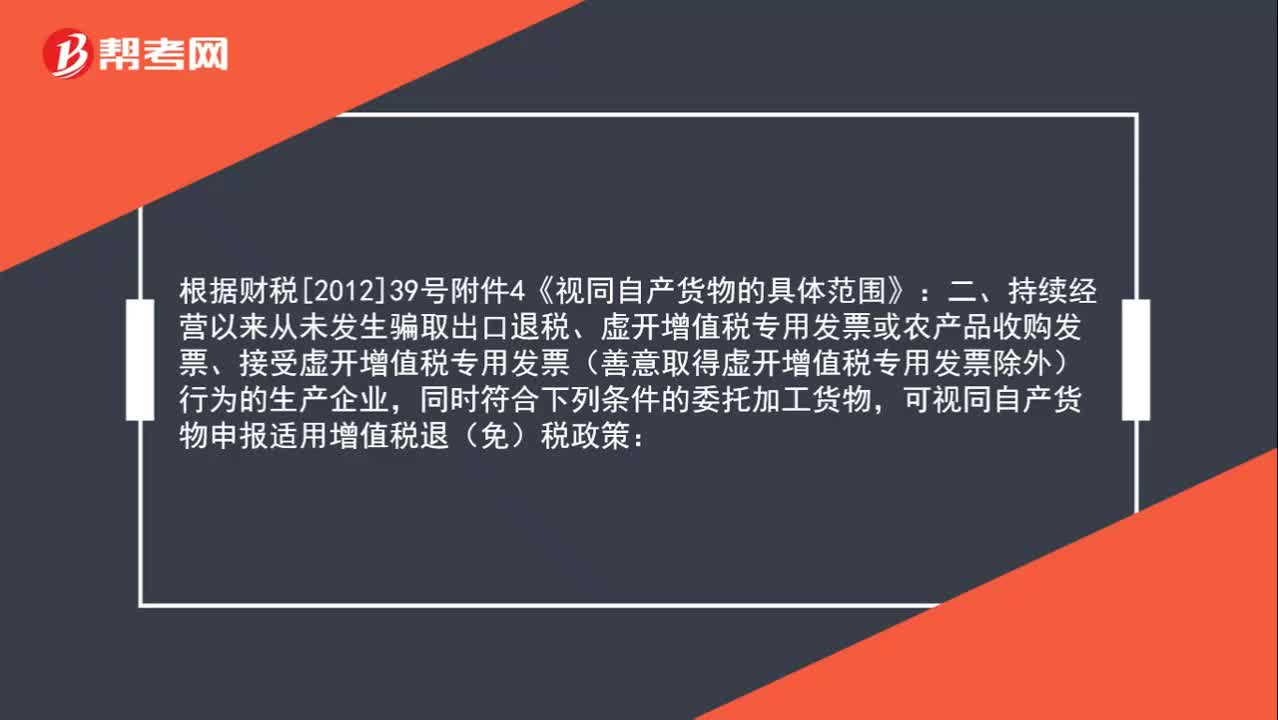

02:19出口委托加工貨物可以申請(qǐng)出口退稅嗎?:出口委托加工貨物可以申請(qǐng)出口退稅嗎?根據(jù)財(cái)稅[2012]39號(hào)附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營(yíng)以來(lái)從未發(fā)生騙取出口退稅、虛開(kāi)增值稅專用發(fā)票或農(nóng)產(chǎn)品收購(gòu)發(fā)票、接受虛開(kāi)增值稅專用發(fā)票(善意取得虛開(kāi)增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時(shí)符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

06:35

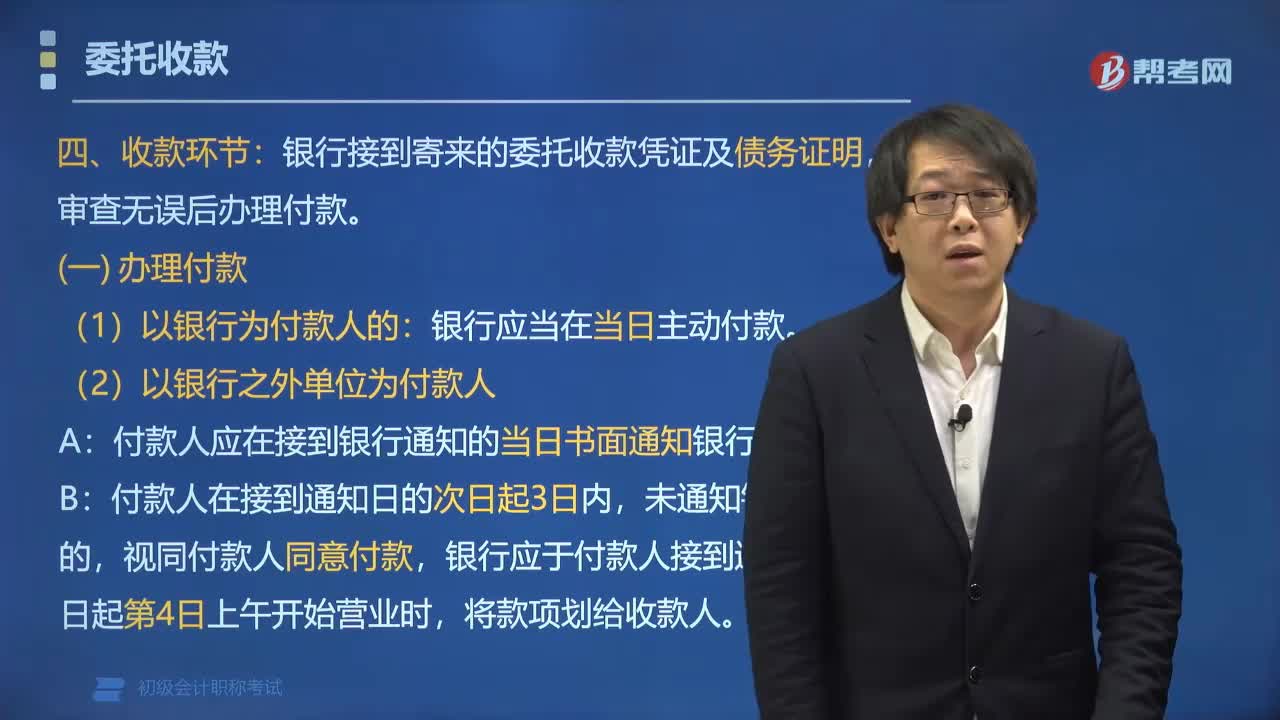

06:35委托收款程序中收款環(huán)節(jié)包括哪些內(nèi)容?:委托收款程序中收款環(huán)節(jié)包括辦理付款、拒絕付款、余額不足的處理。銀行接到寄來(lái)的委托收款憑證及債務(wù)證明,①付款人應(yīng)于接到銀行通知的當(dāng)日書(shū)面通知銀行付款,付款人(包括銀行和單位)審查有關(guān)債務(wù)證明后,銀行應(yīng)通過(guò)被委托銀行向收款人發(fā)出《未付款項(xiàng)通知書(shū)》。應(yīng)通知付款人交足存款;C.單位憑已承兌的商業(yè)匯票辦理款項(xiàng)結(jié)算,應(yīng)通過(guò)被委托銀行向收款人發(fā)出《未付款項(xiàng)通知書(shū)》,不需要通知付款人交足存款。

00:53

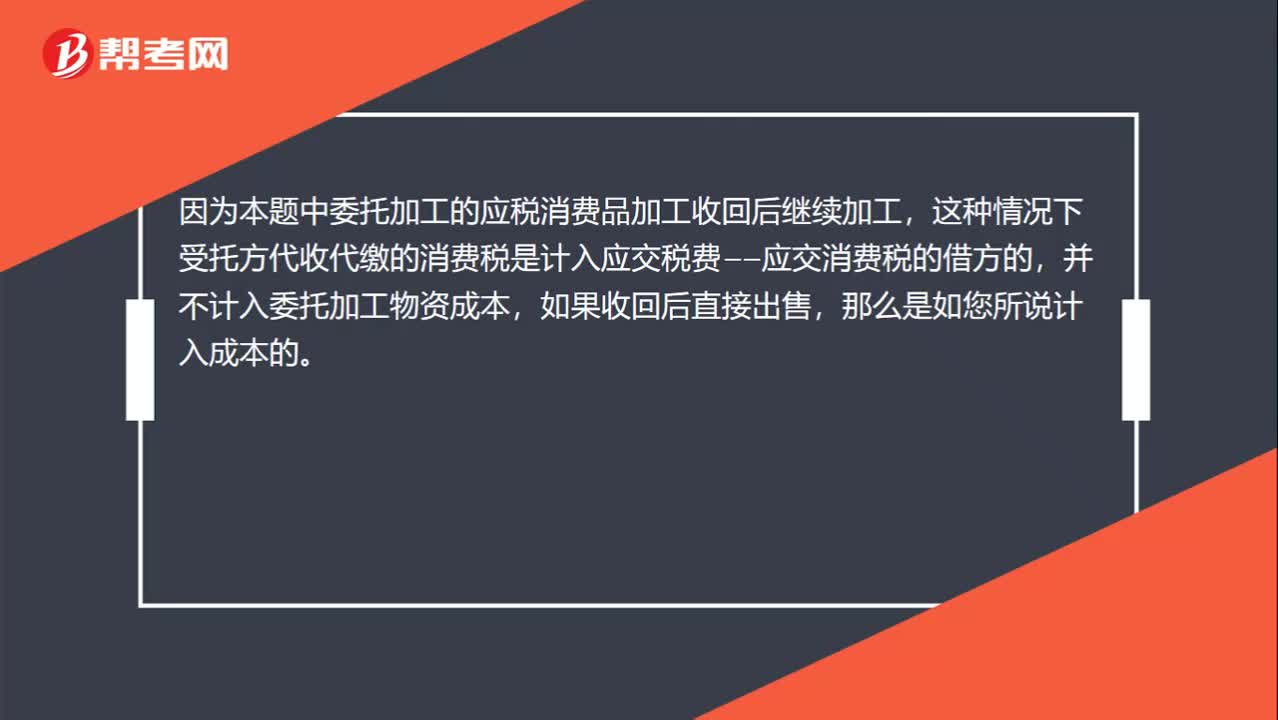

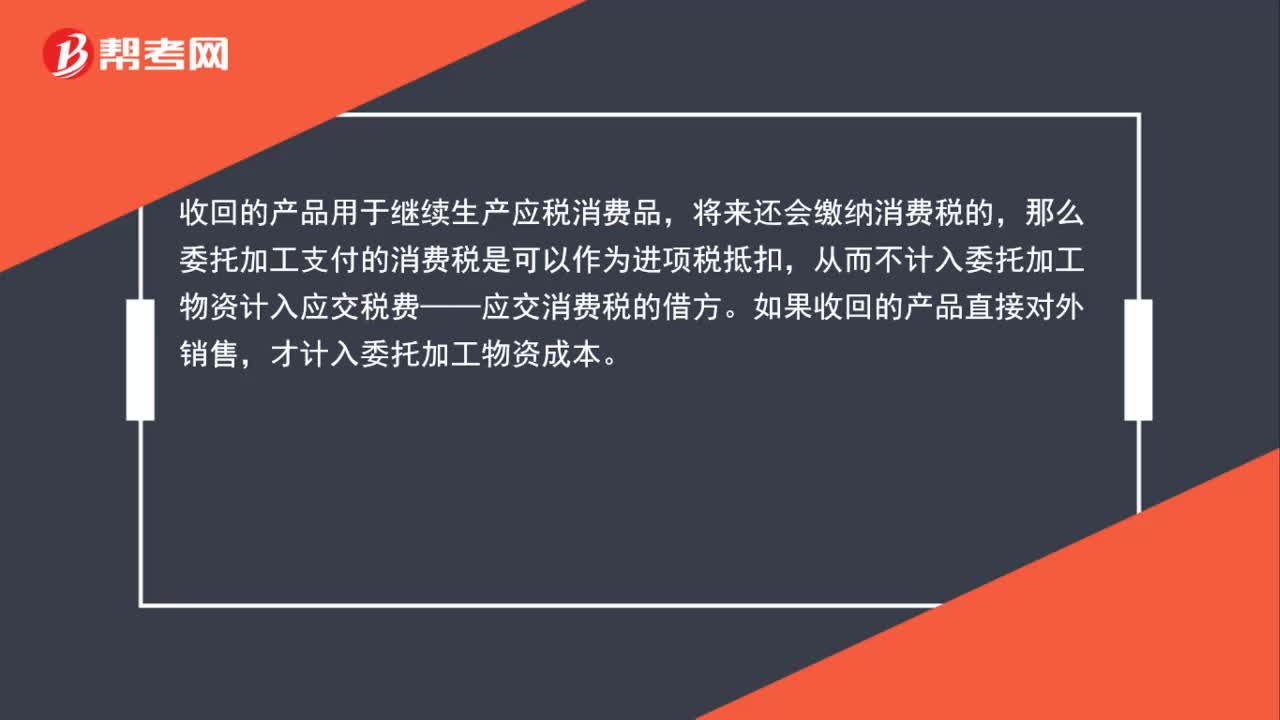

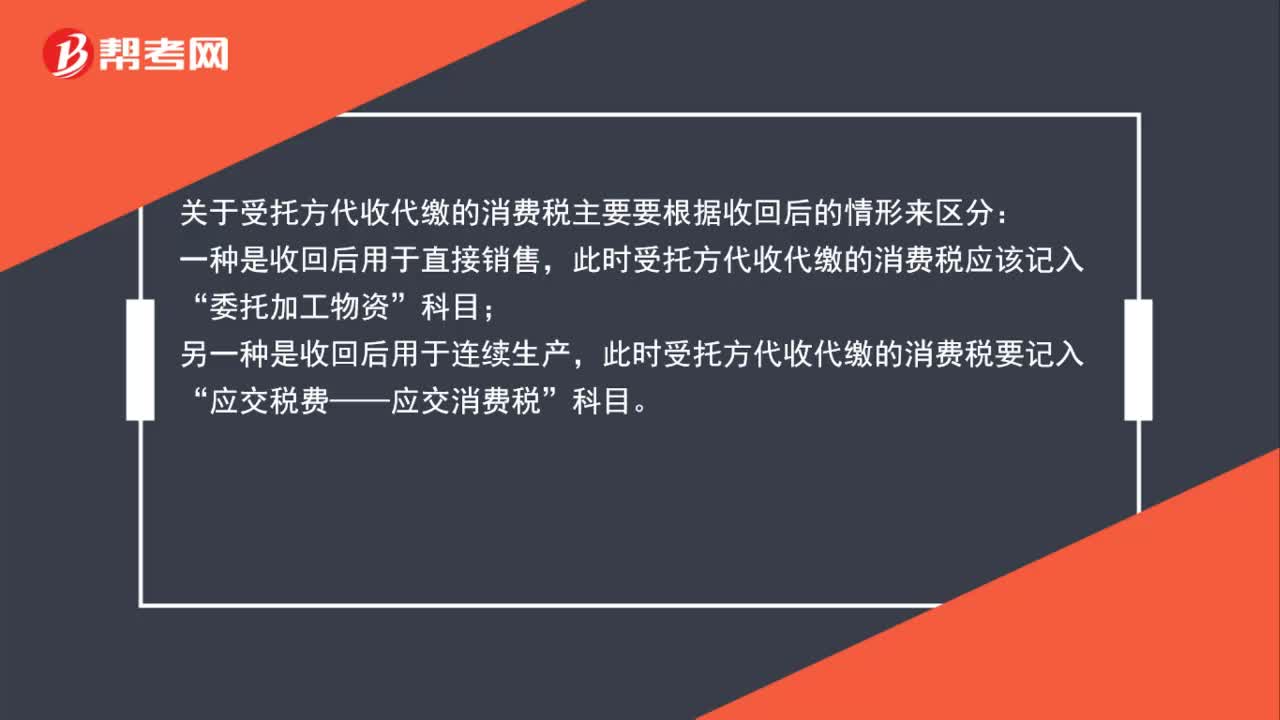

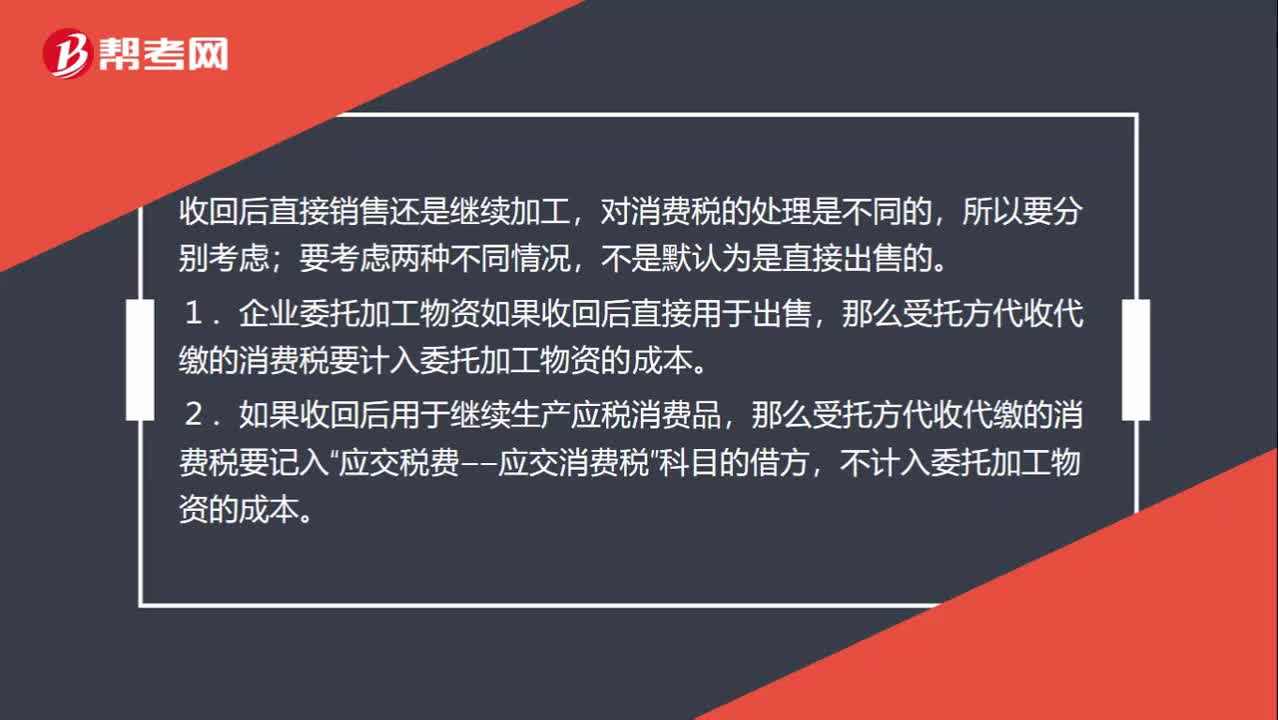

00:53為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?:為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?收回后直接銷售還是繼續(xù)加工,對(duì)消費(fèi)稅的處理是不同的,要考慮兩種不同情況,不是默認(rèn)為是直接出售的。1.企業(yè)委托加工物資如果收回后直接用于出售,那么受托方代收代繳的消費(fèi)稅要計(jì)入委托加工物資的成本。2.如果收回后用于繼續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,那么受托方代收代繳的消費(fèi)稅要記入“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目的借方,不計(jì)入委托加工物資的成本。

00:40

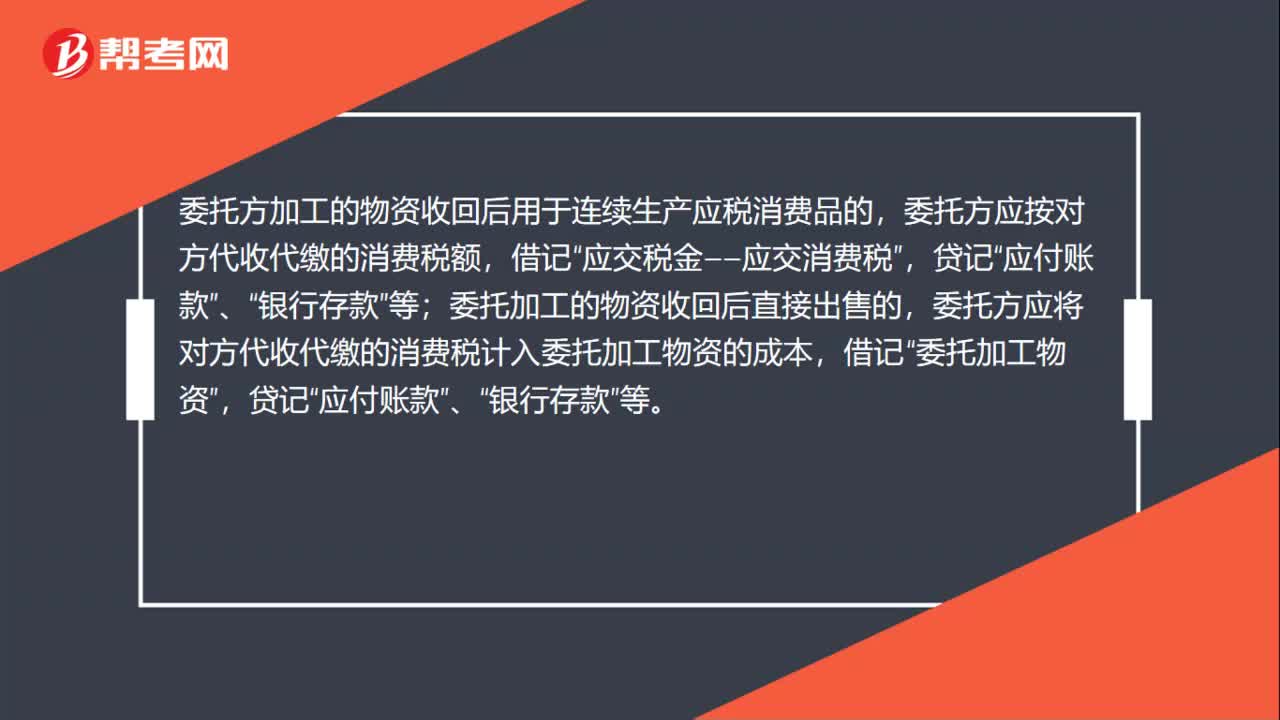

00:40關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費(fèi)稅直接計(jì)入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品”受托方代收代繳的消費(fèi)稅記入。科目:借應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅貸銀行存款

02:12

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費(fèi)用、應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):委托加工物資:銀行存款等:(3)需要交納消費(fèi)稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費(fèi)稅計(jì)入委托加工物資成本銀行存款等(5)收到加工完成驗(yàn)收入庫(kù)的物資和剩余物資按實(shí)際成本借原材料庫(kù)存商品等貸委托加工物資

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

01:35

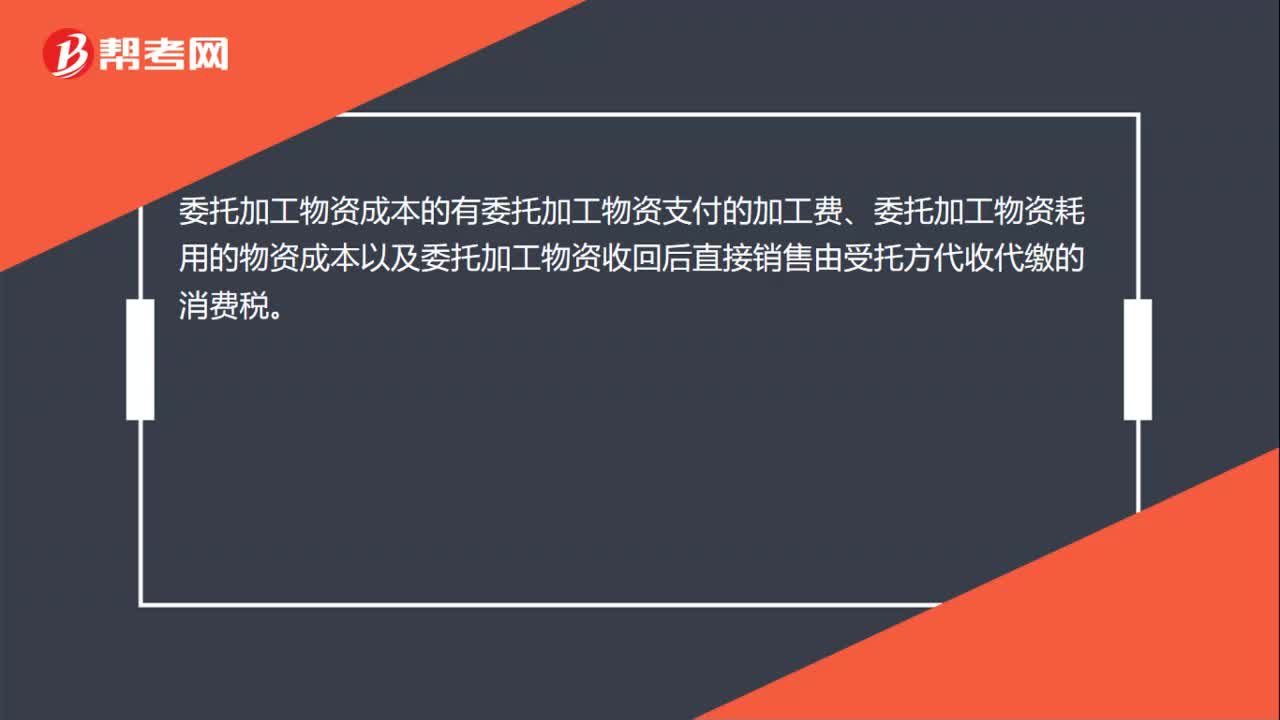

01:35委托加工物資的內(nèi)容和成本視頻講解:委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實(shí)際耗用物資的成本、支付的加工費(fèi)用及應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)、支付的稅費(fèi)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日