-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

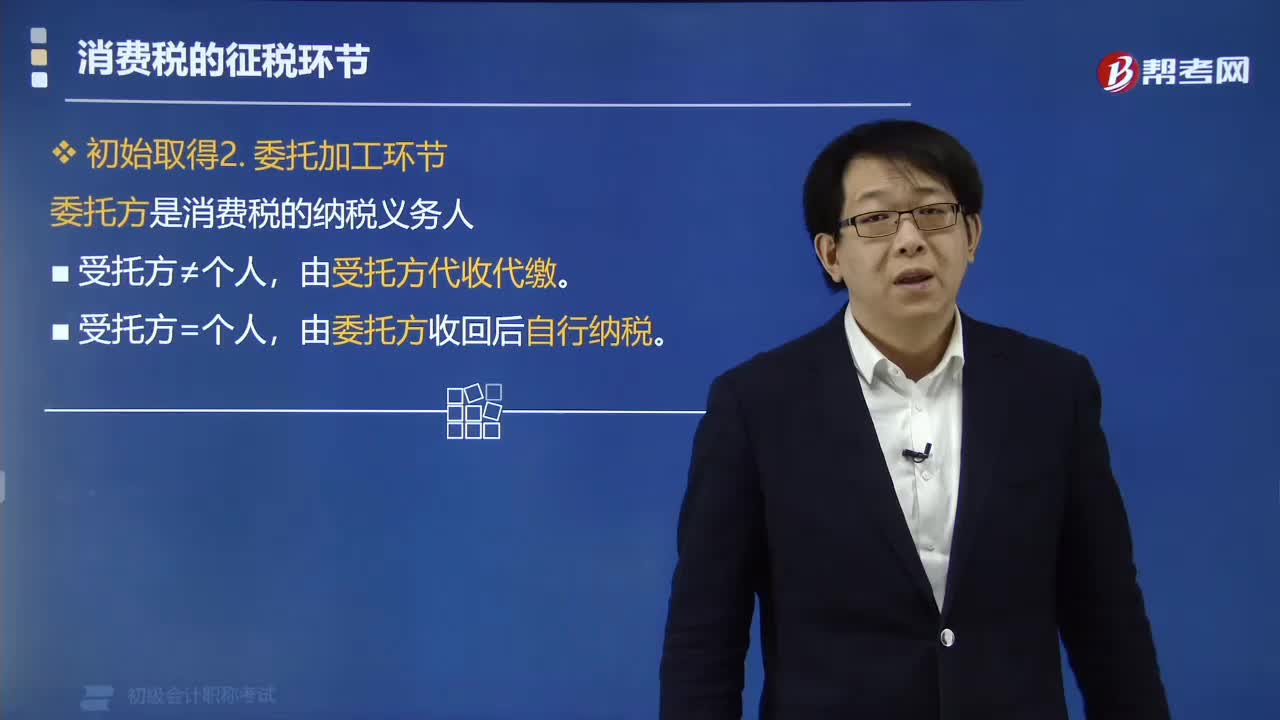

委托加工應(yīng)稅消費品納稅環(huán)節(jié)中委托方是指什么?

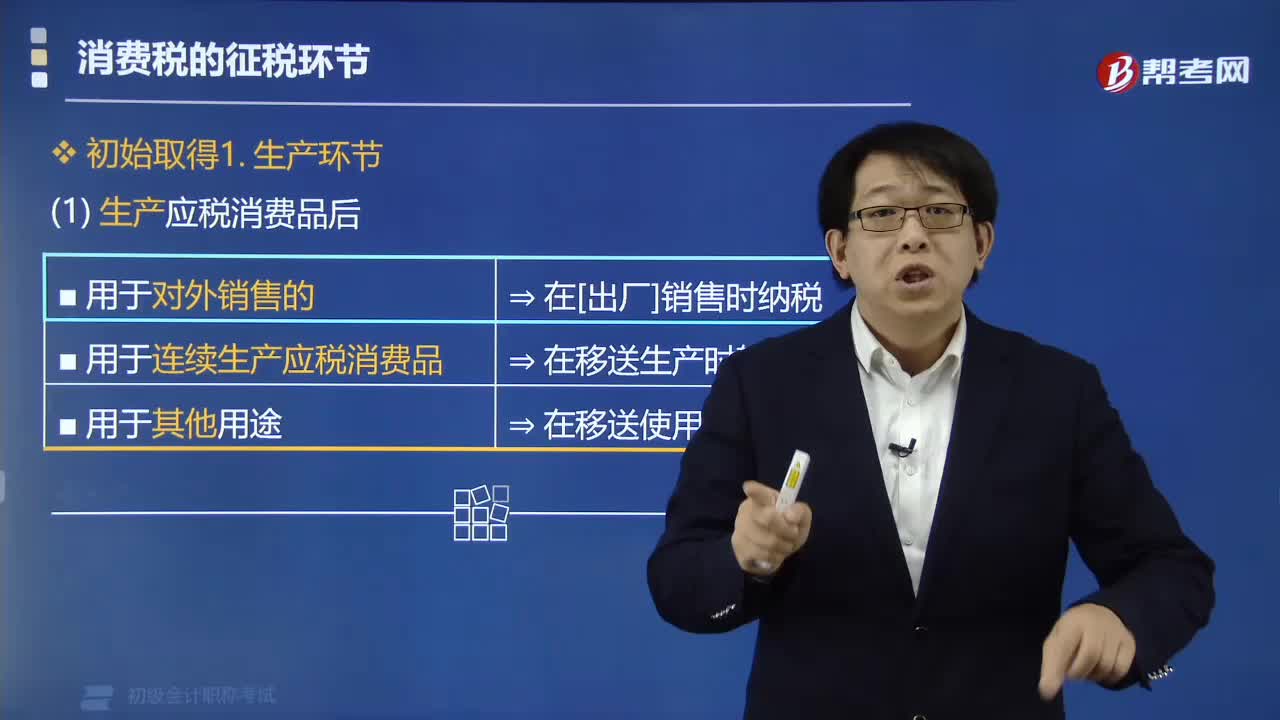

應(yīng)稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?

受托方委托加工消費稅的處理方法是什么?

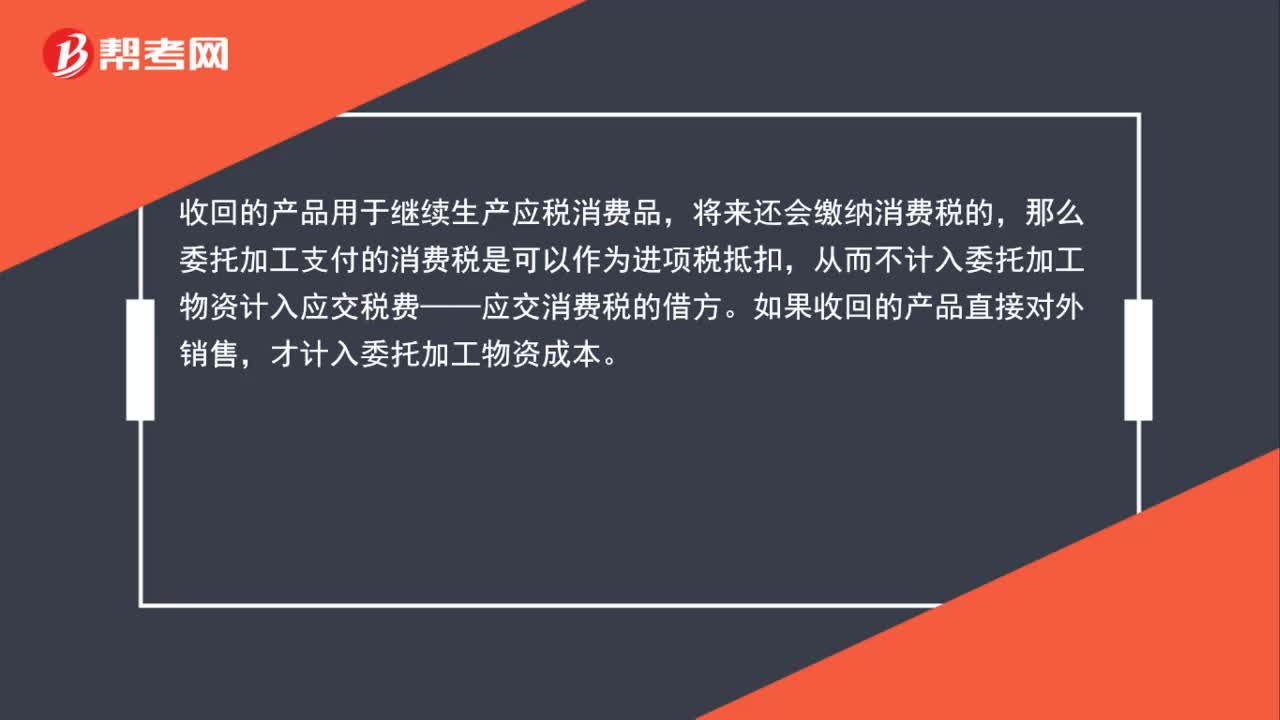

消費稅作為價內(nèi)稅為什么不計入委托加工物資?

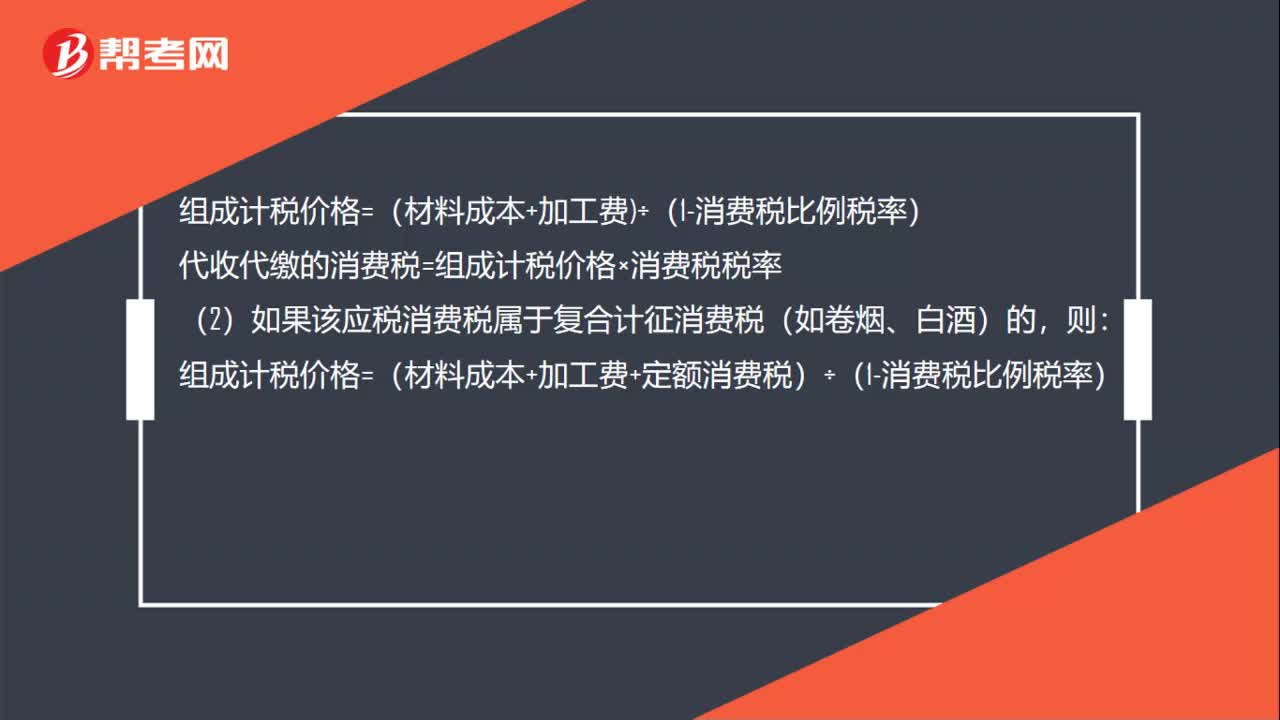

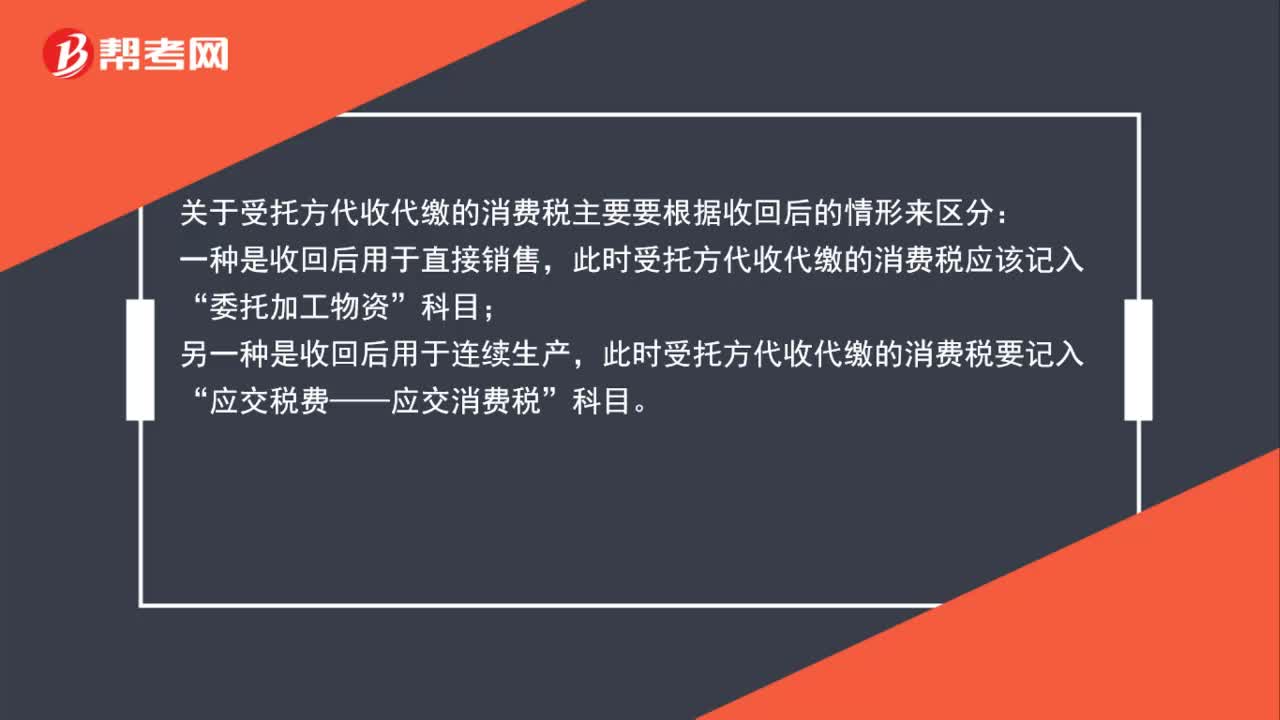

委托加工物資收回后受托方代收代繳的消費稅怎么處理?

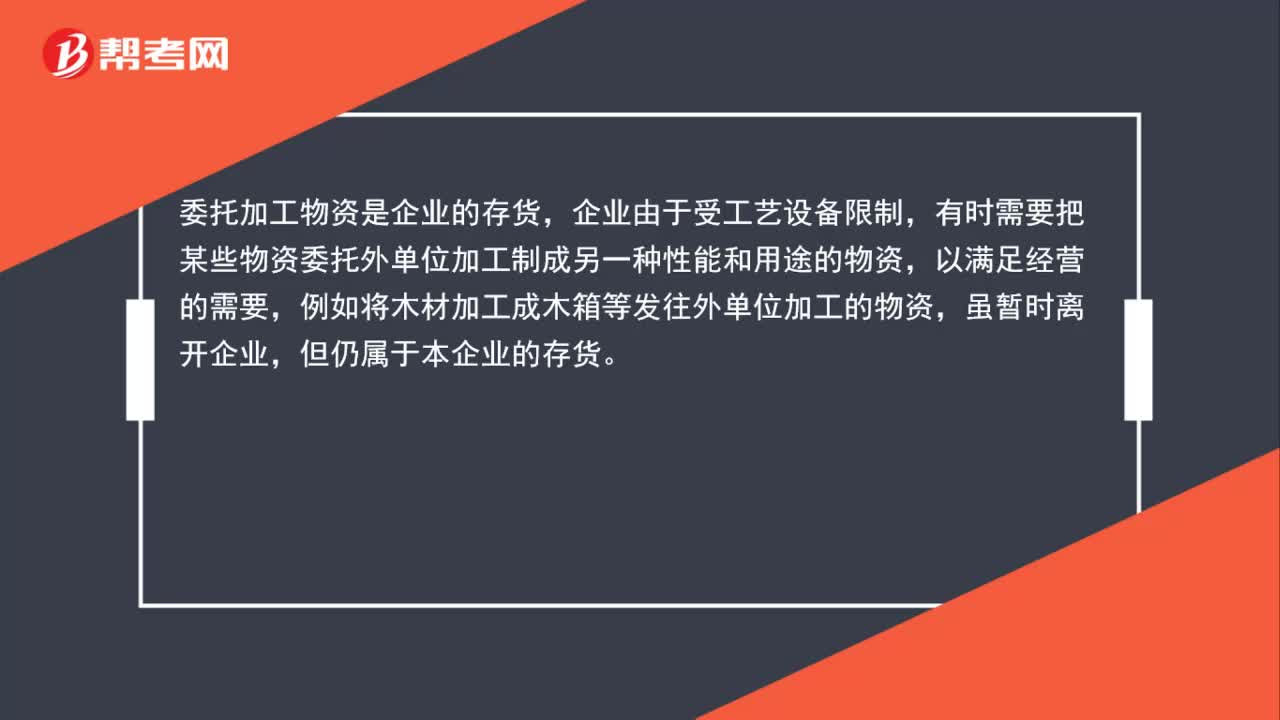

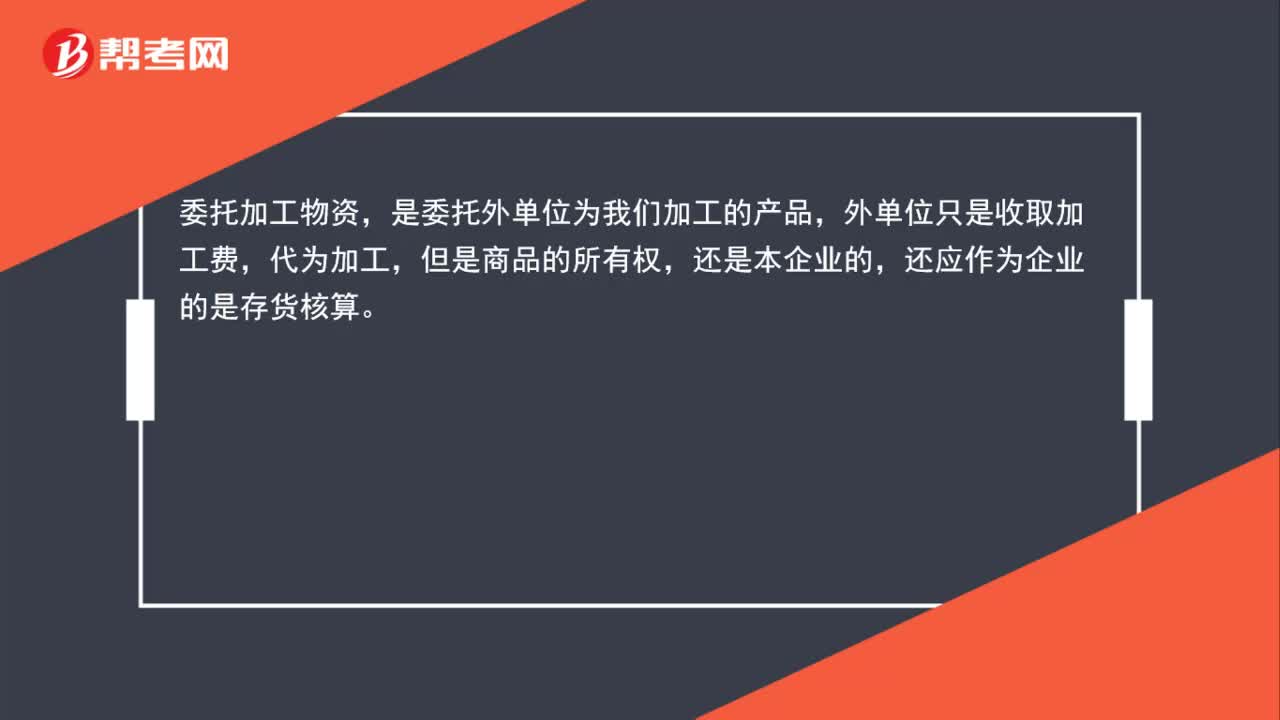

委托加工物資是企業(yè)的存貨嗎?

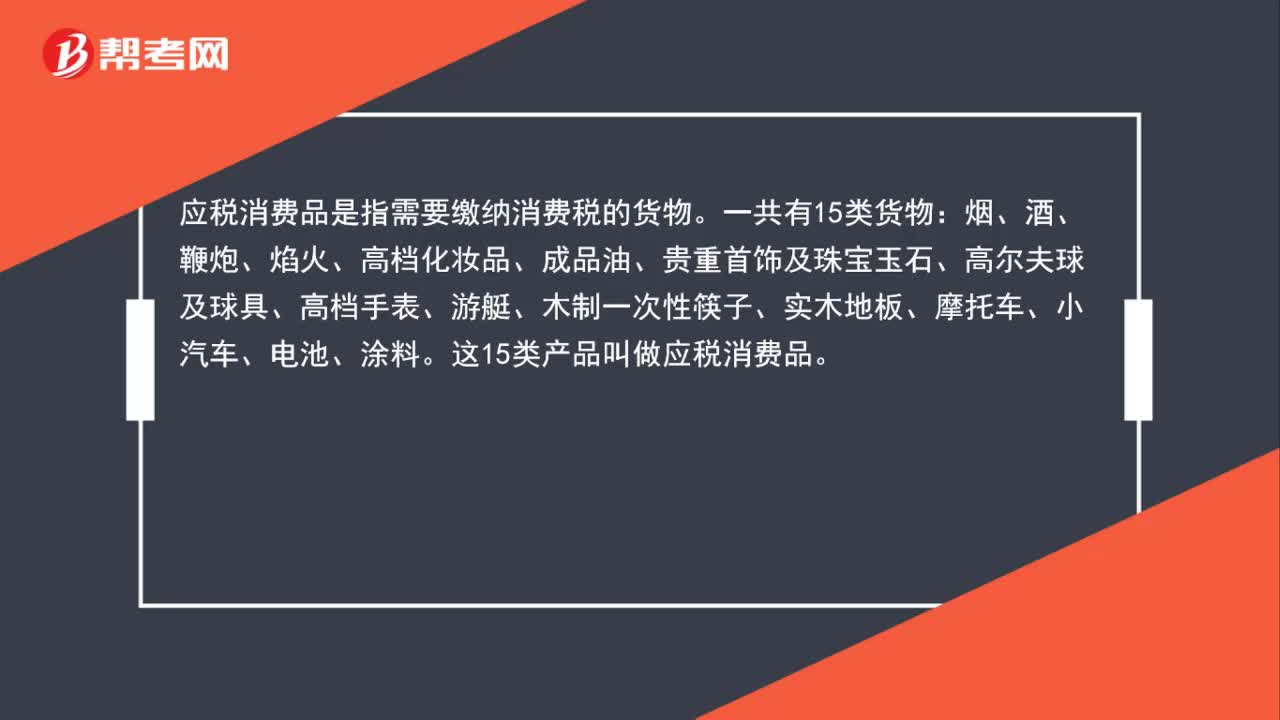

什么是應(yīng)稅消費品?

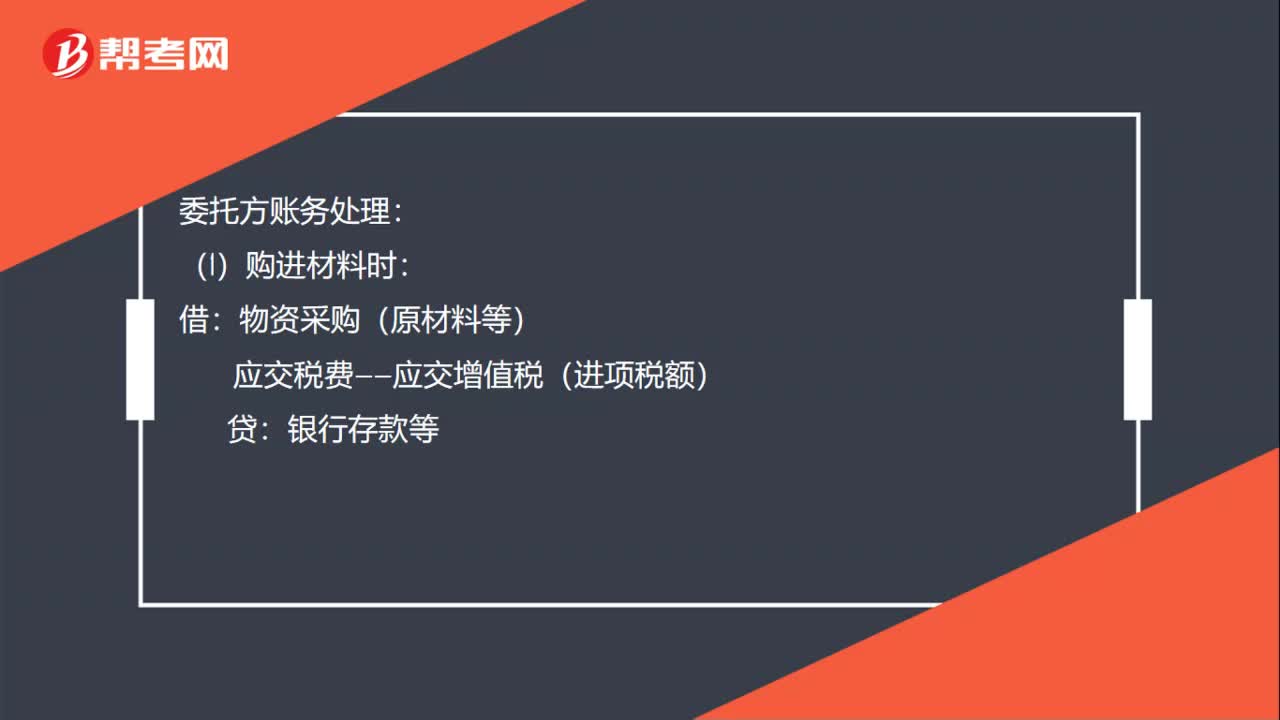

委托方委托加工消費稅的處理分錄怎么做?

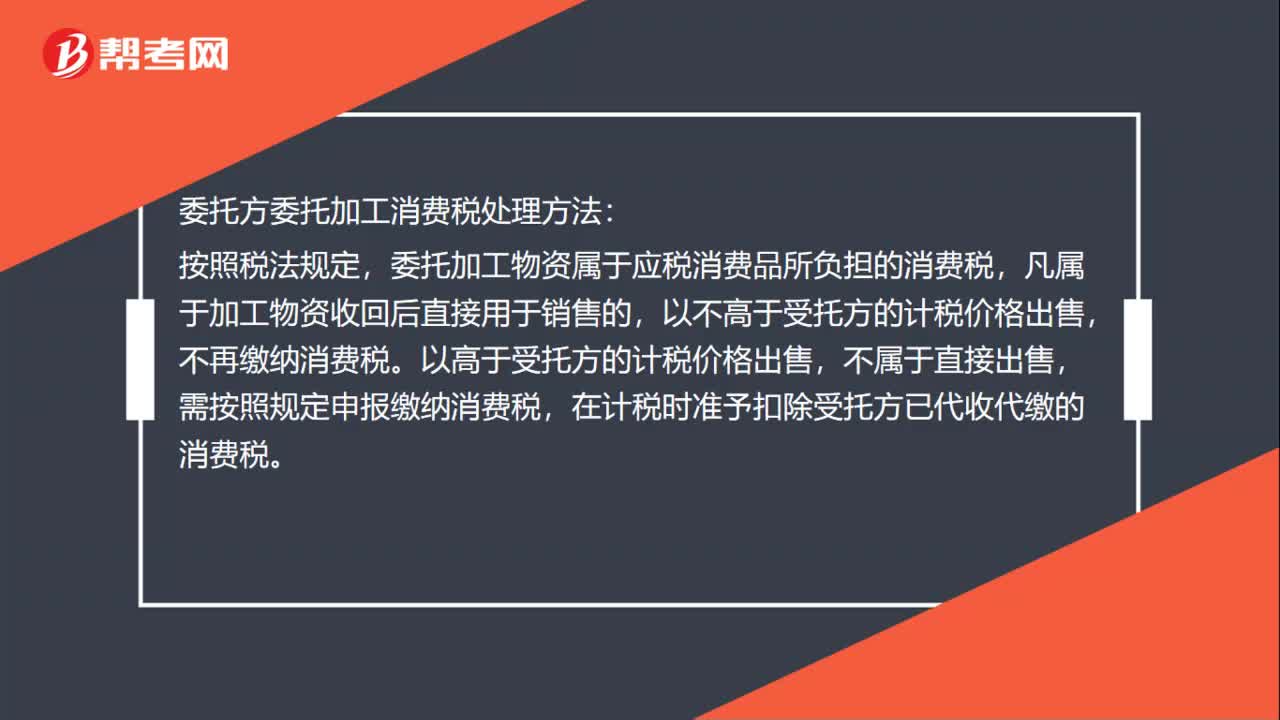

委托方委托加工消費稅處理方法是什么?

委托加工代收代繳消費稅允許抵扣的賬務(wù)如何處理?

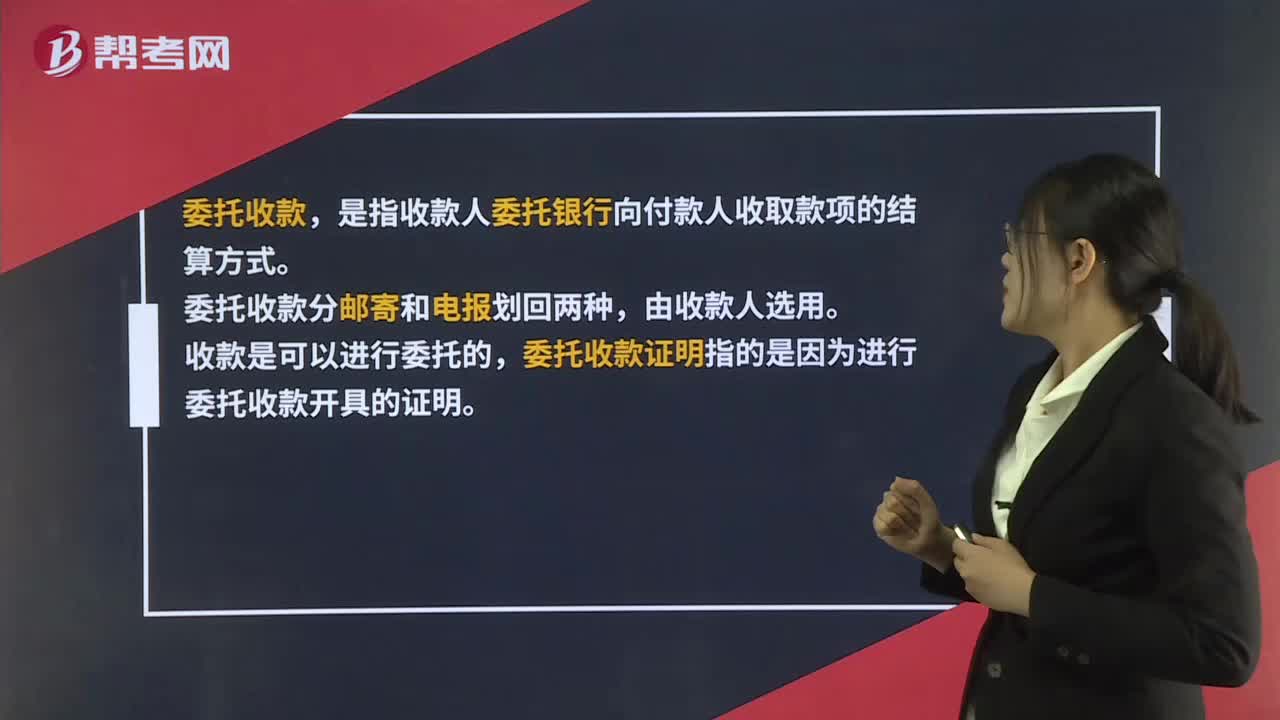

委托收款證明是什么?

為什么發(fā)出的委托加工物資是企業(yè)的存貨?

01:01

01:01

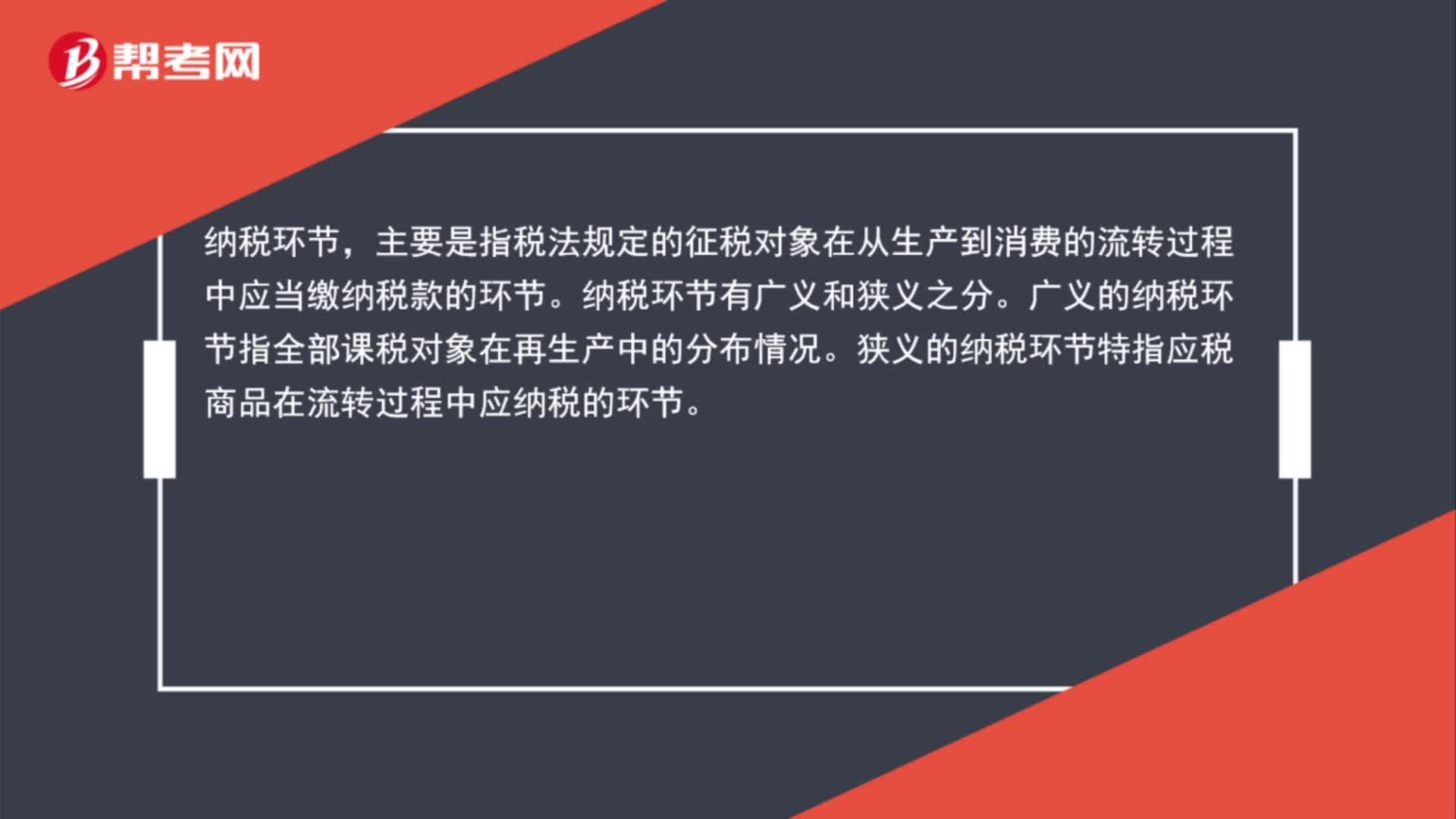

納稅環(huán)節(jié)是什么?:納稅環(huán)節(jié),主要是指稅法規(guī)定的征稅對象在從生產(chǎn)到消費的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。

00:44

00:44

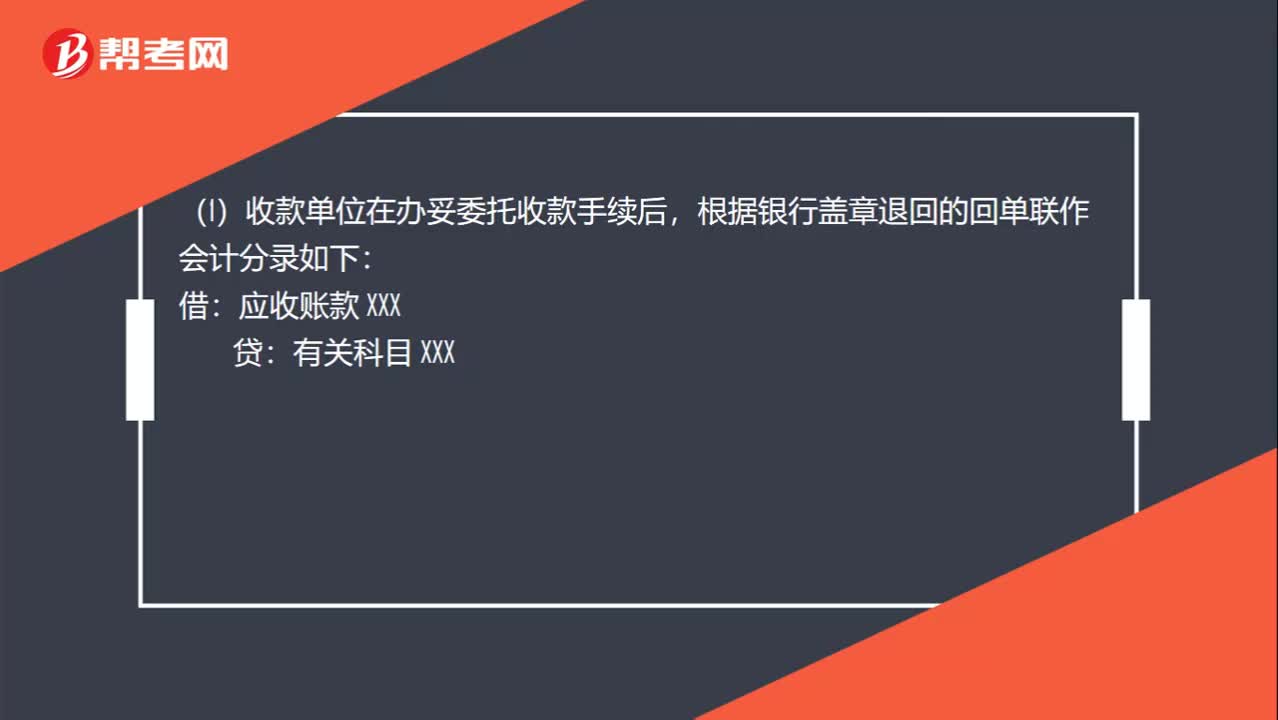

委托收款分錄是什么?:委托收款分錄是什么?(1)收款單位在辦妥委托收款手續(xù)后,根據(jù)銀行蓋章退回的回單聯(lián)作會計分錄如下:(2)付款單位收到銀行轉(zhuǎn)來的付款通知單及其證明單據(jù)同意付款后:(3)收款單位收到銀行轉(zhuǎn)來收款通知單后借銀行存款 XXX貸應(yīng)收賬款 XXX

00:29

00:29

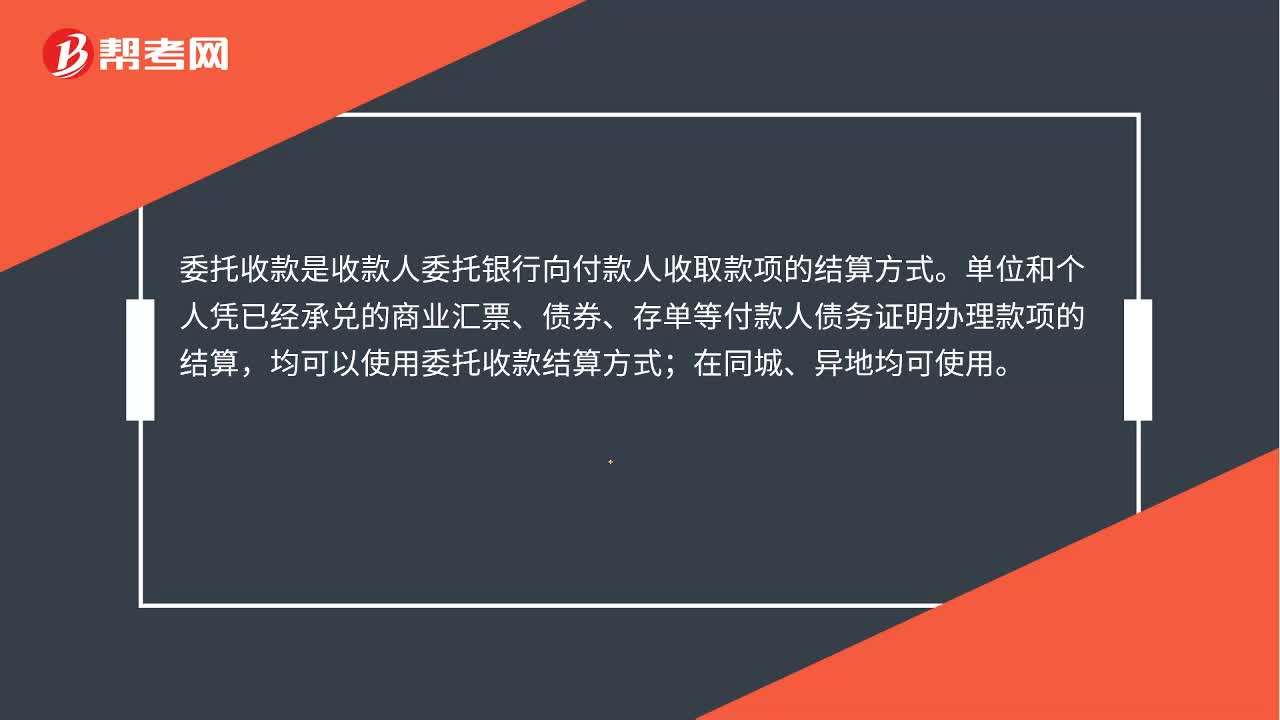

什么是委托收款?:什么是委托收款?委托收款是收款人委托銀行向付款人收取款項的結(jié)算方式。單位和個人憑已經(jīng)承兌的商業(yè)匯票、債券、存單等付款人債務(wù)證明辦理款項的結(jié)算,均可以使用委托收款結(jié)算方式;在同城、異地均可使用。

00:43

00:43

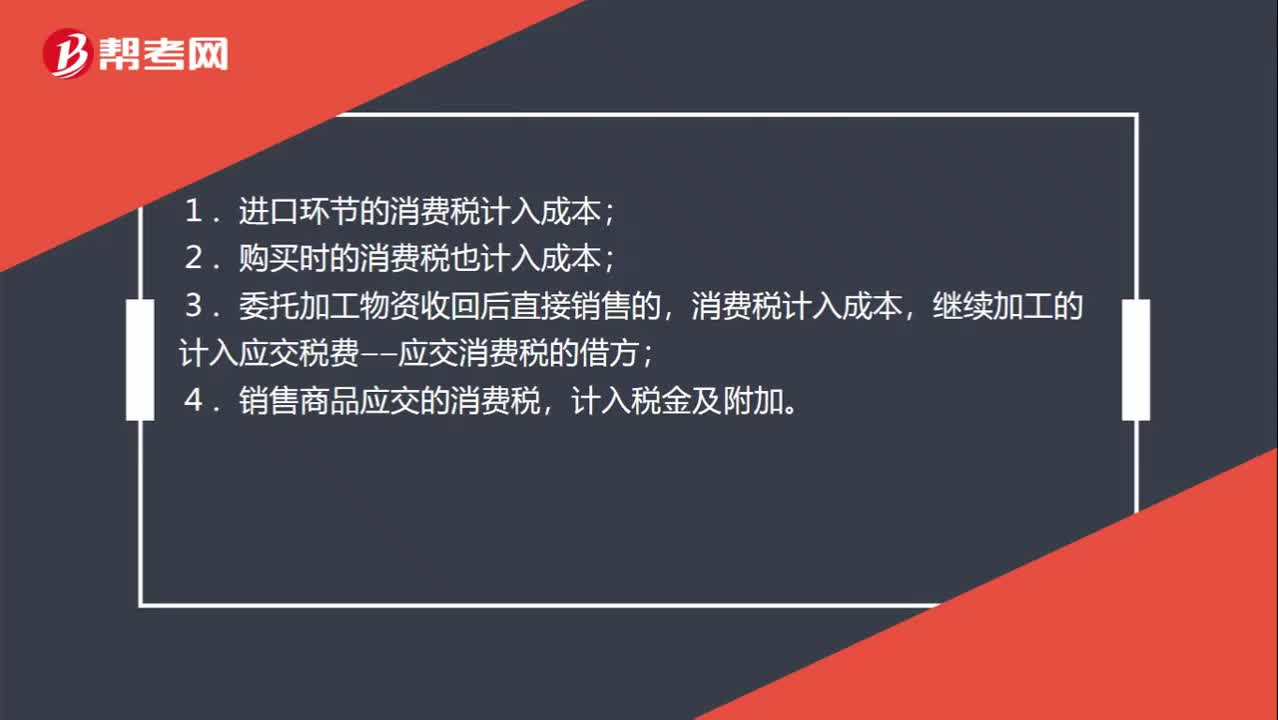

是不是進口環(huán)節(jié)交的消費稅應(yīng)該進產(chǎn)品成本,除了這個其他的消費稅都應(yīng)該進稅金及附加嗎?:是不是進口環(huán)節(jié)交的消費稅應(yīng)該進產(chǎn)品成本,除了這個其他的消費稅都應(yīng)該進稅金及附加嗎?1.進口環(huán)節(jié)的消費稅計入成本;2.購買時的消費稅也計入成本;3.委托加工物資收回后直接銷售的,消費稅計入成本,繼續(xù)加工的計入應(yīng)交稅費——應(yīng)交消費稅的借方;4.銷售商品應(yīng)交的消費稅,計入稅金及附加。

00:31

00:31

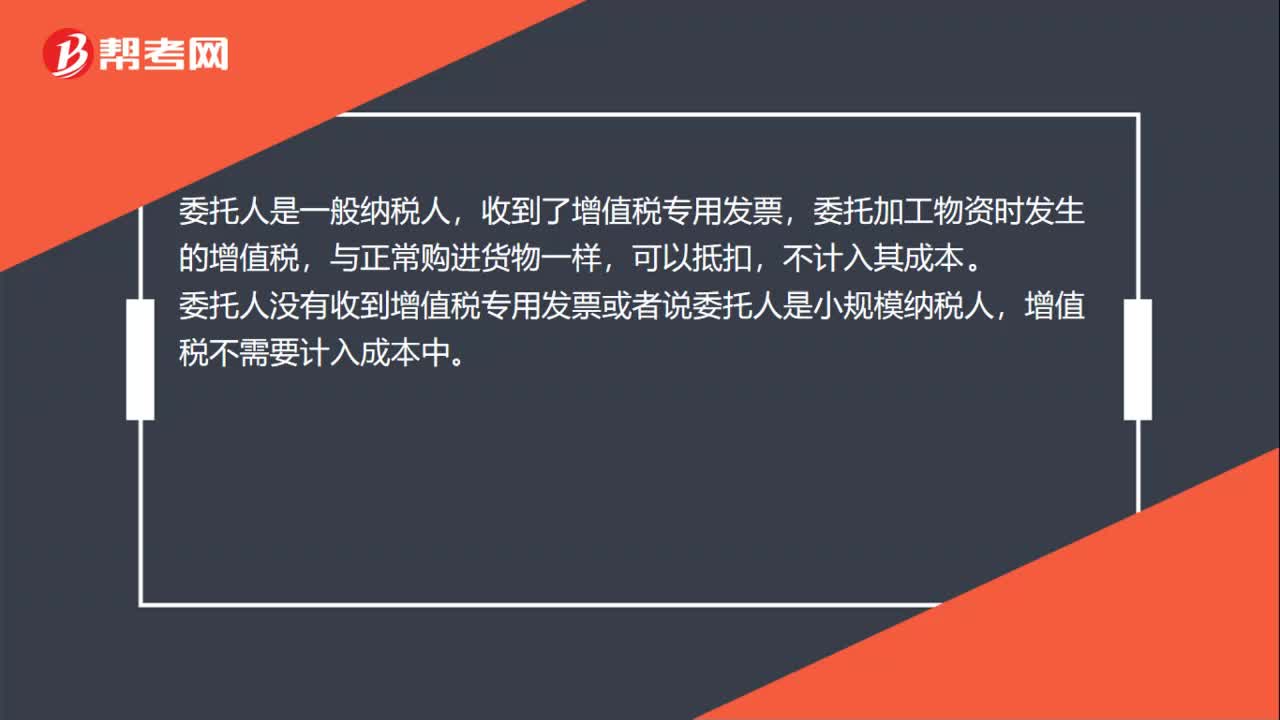

委托加工物資的增值稅計入成本嗎?:委托加工物資的增值稅計入成本嗎?委托人是一般納稅人,收到了增值稅專用發(fā)票,委托加工物資時發(fā)生的增值稅,與正常購進貨物一樣,可以抵扣,不計入其成本。委托人沒有收到增值稅專用發(fā)票或者說委托人是小規(guī)模納稅人,增值稅不需要計入成本中。

02:19

02:19

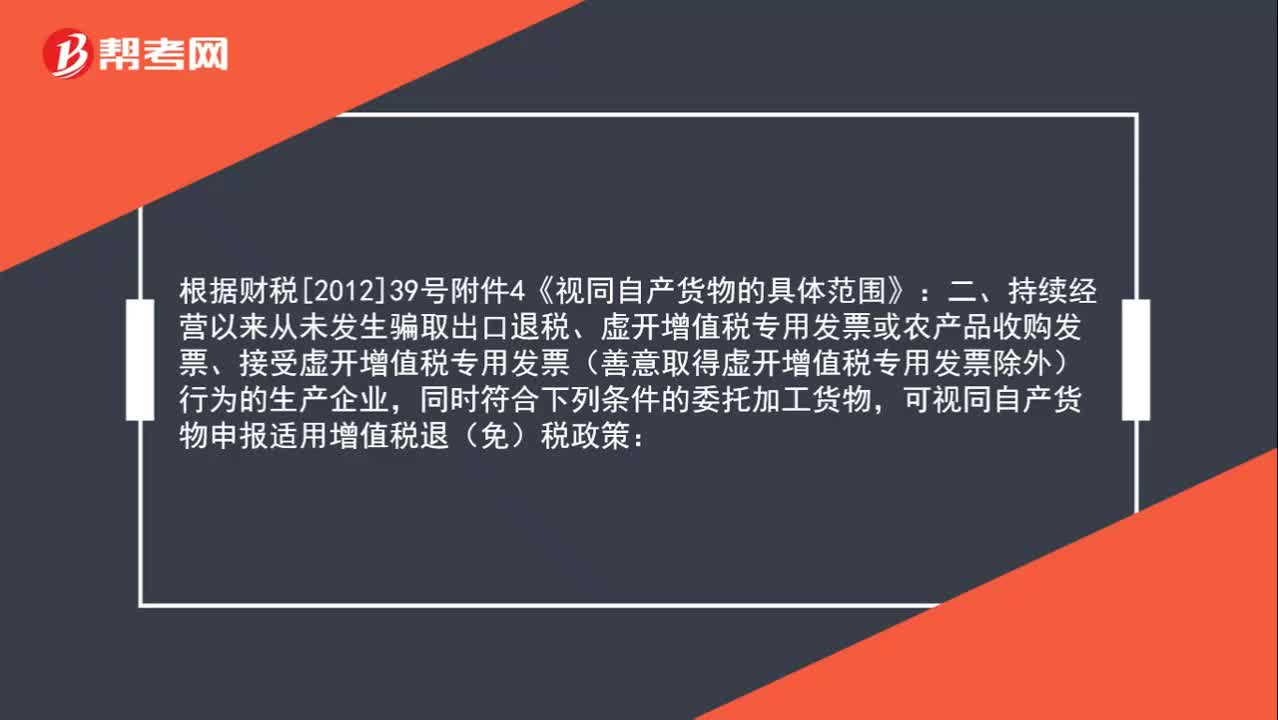

出口委托加工貨物可以申請出口退稅嗎?:出口委托加工貨物可以申請出口退稅嗎?根據(jù)財稅[2012]39號附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

06:35

06:35

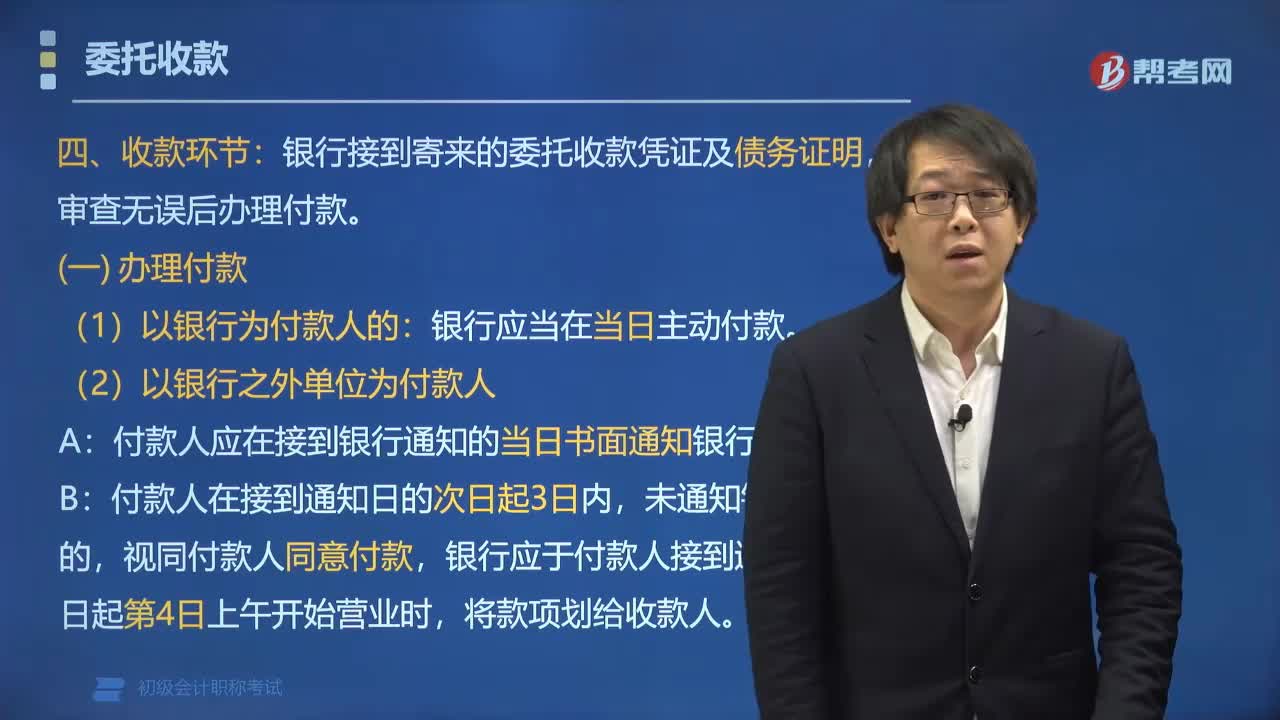

委托收款程序中收款環(huán)節(jié)包括哪些內(nèi)容?:委托收款程序中收款環(huán)節(jié)包括辦理付款、拒絕付款、余額不足的處理。銀行接到寄來的委托收款憑證及債務(wù)證明,①付款人應(yīng)于接到銀行通知的當(dāng)日書面通知銀行付款,付款人(包括銀行和單位)審查有關(guān)債務(wù)證明后,銀行應(yīng)通過被委托銀行向收款人發(fā)出《未付款項通知書》。應(yīng)通知付款人交足存款;C.單位憑已承兌的商業(yè)匯票辦理款項結(jié)算,應(yīng)通過被委托銀行向收款人發(fā)出《未付款項通知書》,不需要通知付款人交足存款。

02:17

02:17

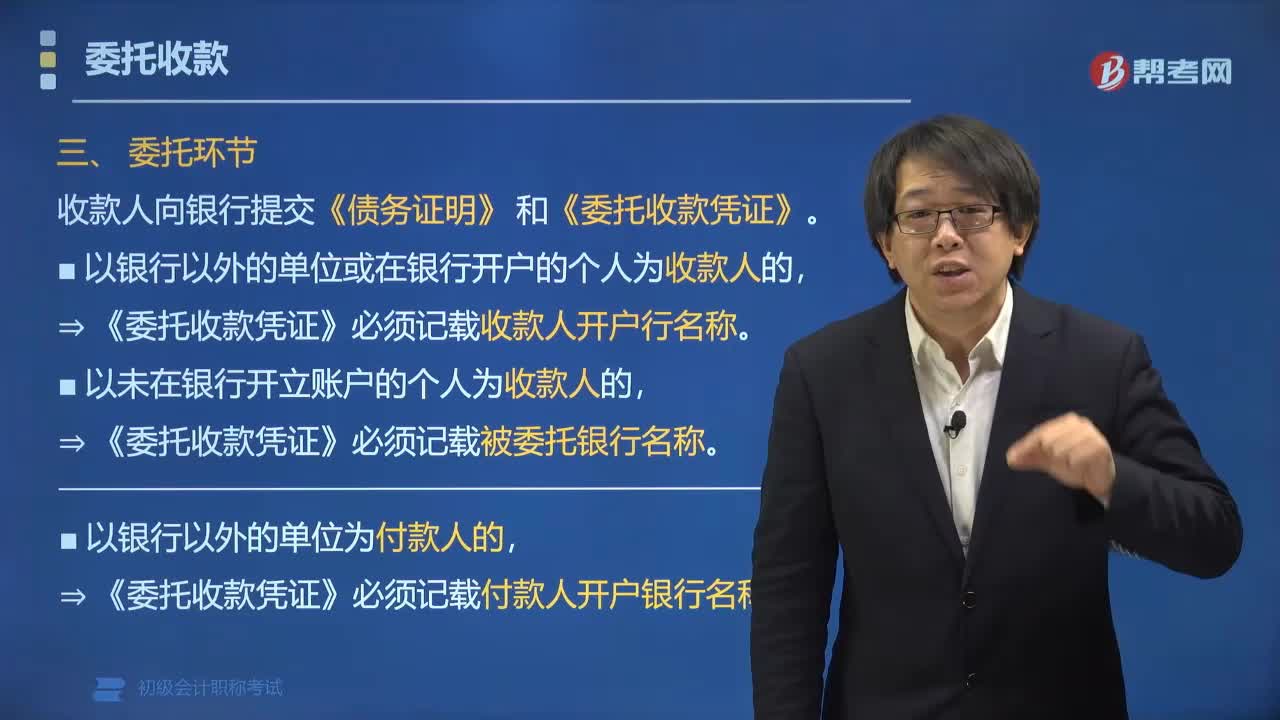

辦理委托收款程序中委托環(huán)節(jié)需要提交哪些資料?:辦理委托收款程序中委托環(huán)節(jié)需要提交哪些資料?收款人要向銀行提交《債務(wù)證明》和《委托收款憑證》。(1)以銀行以外的單位或在銀行開戶的個人為收款人的,?《委托收款憑證》必須記載收款人開戶行名稱。(2)以未在銀行開立賬戶的個人為收款人的,?《委托收款憑證》必須記載被委托銀行名稱。B.委托收款以銀行以外的單位為付款人的,委托收款憑證必須記載付款人開戶銀行名稱。

00:40

00:40

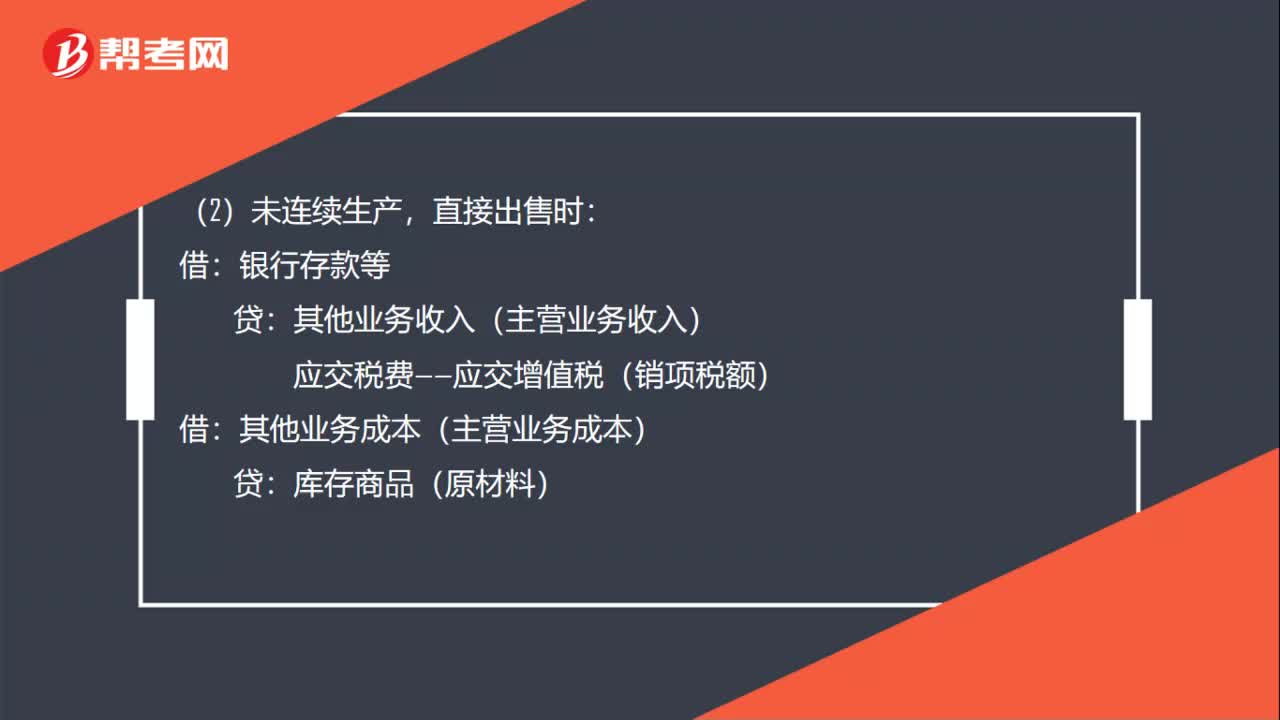

關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

02:12

02:12

委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

03:17

03:17

帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

13:50

13:50

委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日