-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21

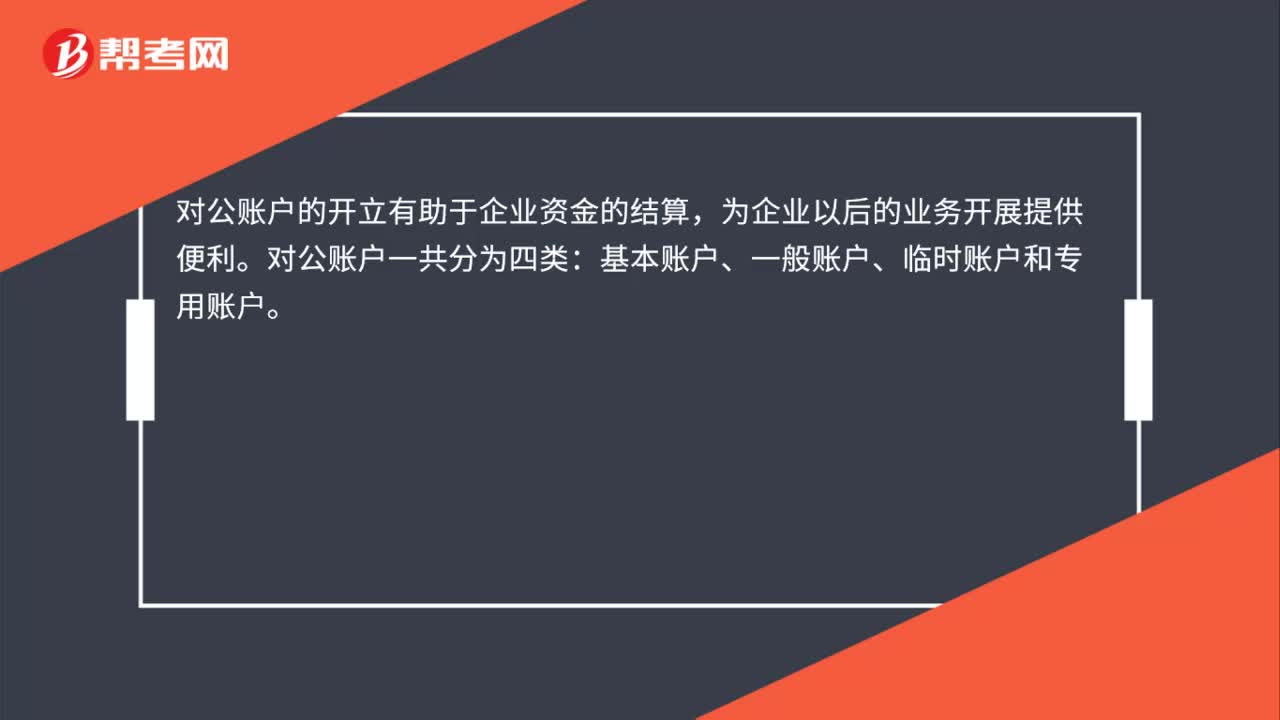

對公賬戶有什么用途?:對公賬戶有什么用途?對公賬戶的開立有助于企業(yè)資金的結算,為企業(yè)以后的業(yè)務開展提供便利。對公賬戶一共分為四類:基本賬戶、一般賬戶、臨時賬戶和專用賬戶。

00:58

00:58

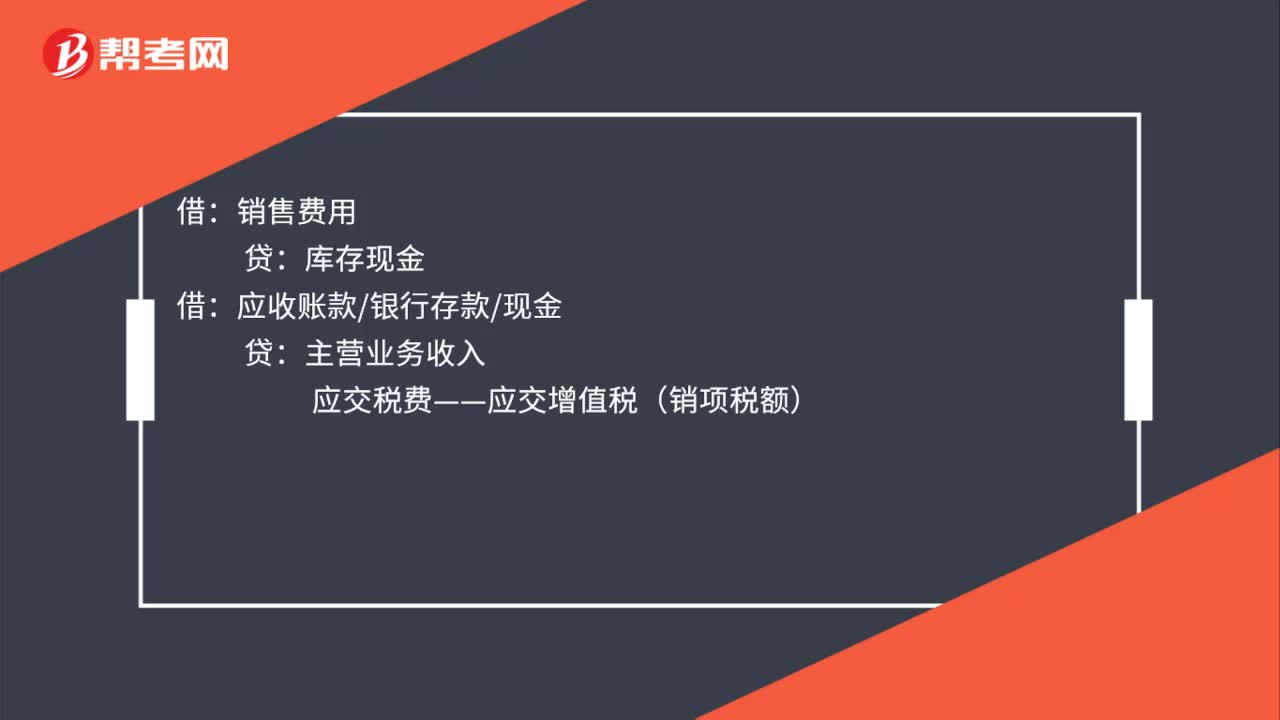

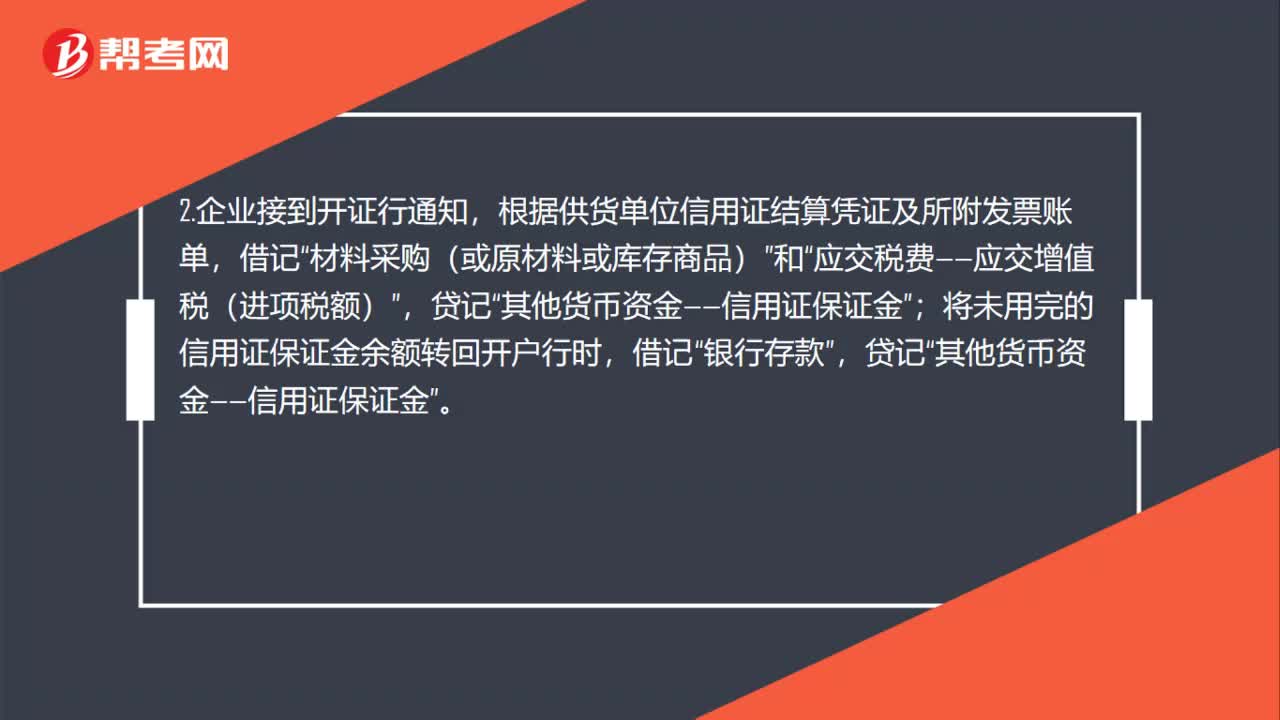

信用證保證金賬務處理是什么?:信用證保證金賬務處理是什么?1.企業(yè)填寫“信用證申請表”將信用證保證金交存銀行時,根據銀行蓋章退回的申請書回單,貸記”銀行存款,2.企業(yè)接到開證行通知“根據供貨單位信用證結算憑證及所附發(fā)票賬單”材料采購(或原材料或庫存商品),和,應交稅費——應交增值稅(進項稅額)“將未用完的信用證保證金余額轉回開戶行時”借記,銀行存款“貸記”其他貨幣資金——信用證保證金;

00:43

00:43

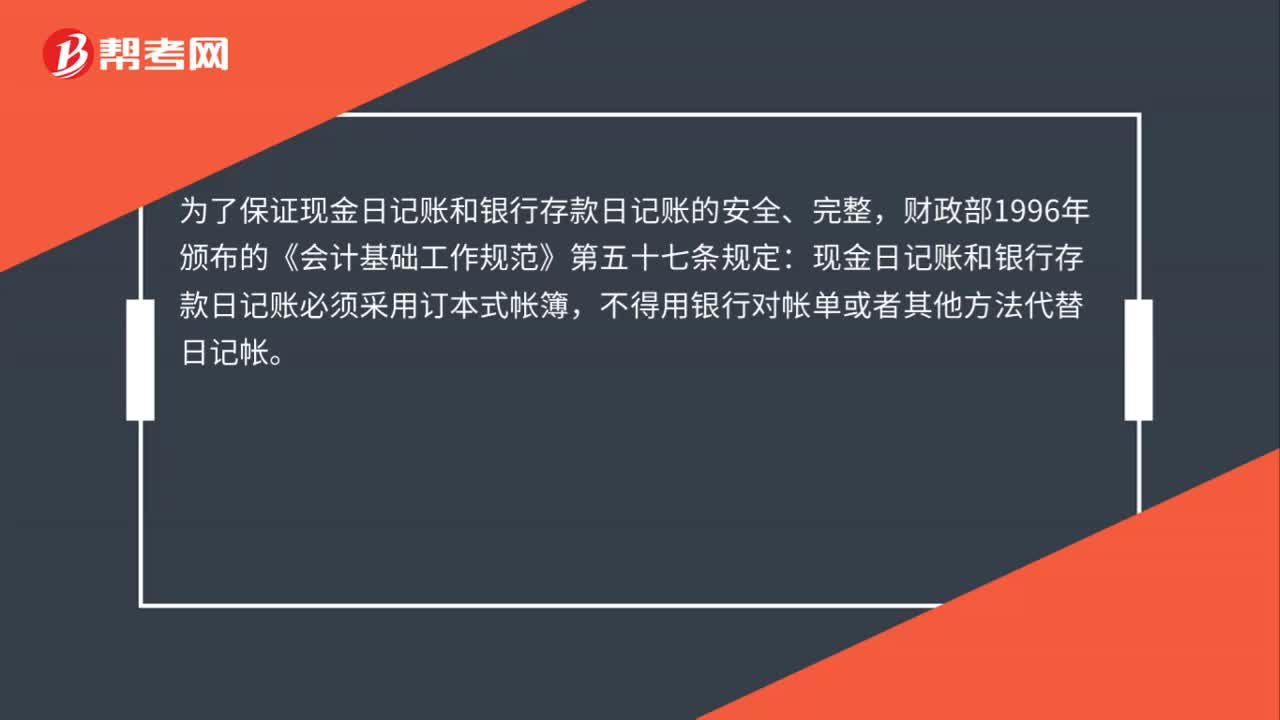

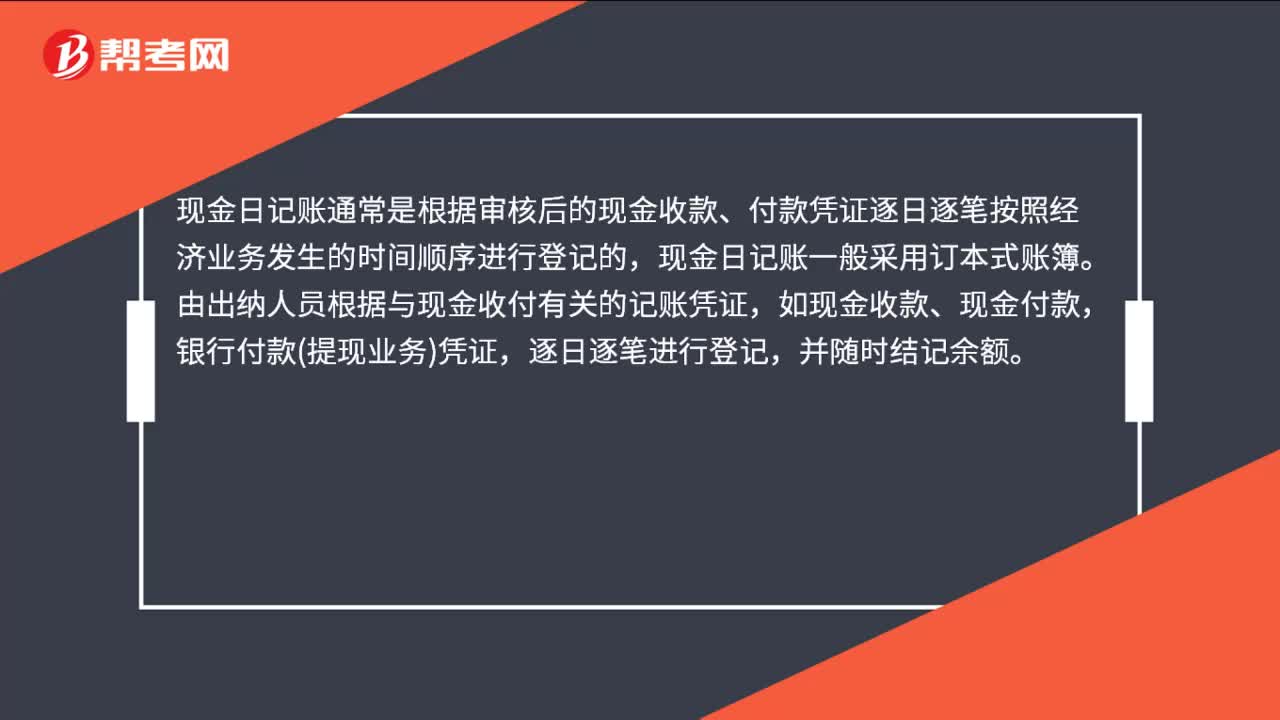

現(xiàn)金日記賬如何登記?:現(xiàn)金日記賬如何登記?現(xiàn)金日記賬通常是根據審核后的現(xiàn)金收款、付款憑證逐日逐筆按照經濟業(yè)務發(fā)生的時間順序進行登記的,現(xiàn)金日記賬一般采用訂本式賬簿。由出納人員根據與現(xiàn)金收付有關的記賬憑證,如現(xiàn)金收款、現(xiàn)金付款,銀行付款提現(xiàn)業(yè)務憑證,逐日逐筆進行登記,并隨時結記余額。

00:32

00:32

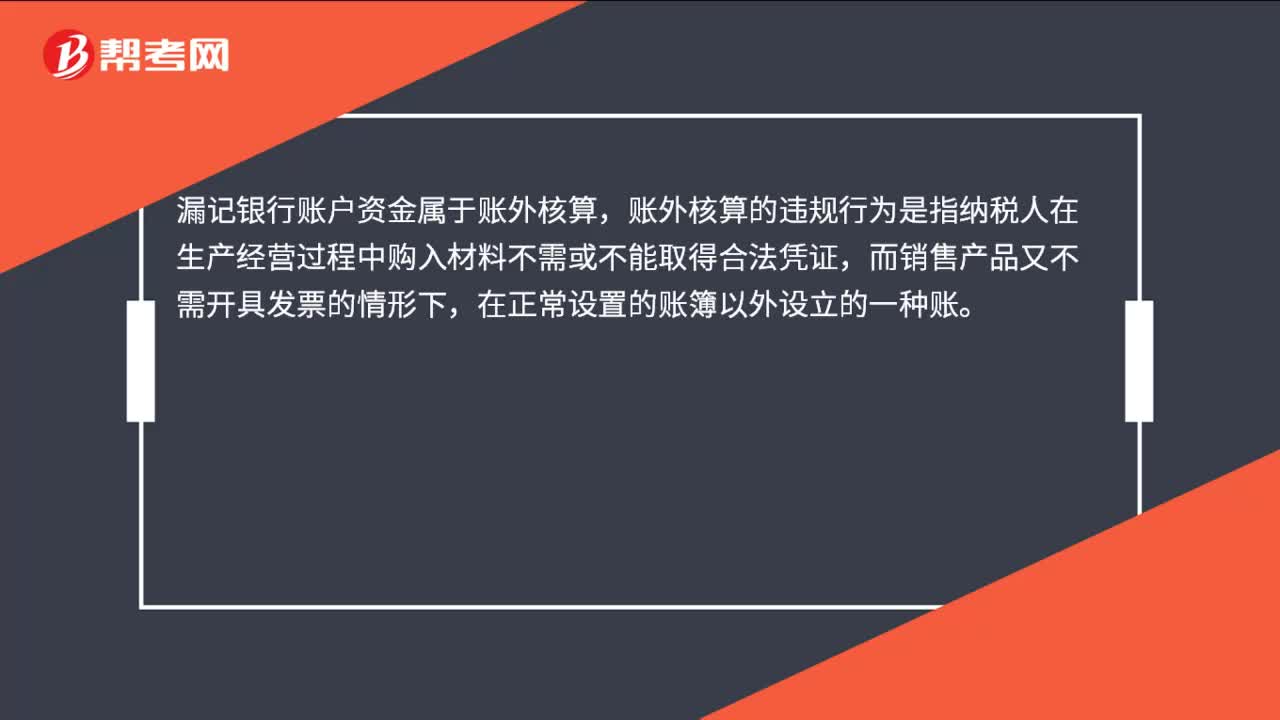

漏記銀行賬戶資金屬于賬外核算嗎?:漏記銀行賬戶資金屬于賬外核算,賬外核算的違規(guī)行為是指納稅人在生產經營過程中購入材料不需或不能取得合法憑證,而銷售產品又不需開具發(fā)票的情形下,在正常設置的賬簿以外設立的一種賬。

00:22

00:22

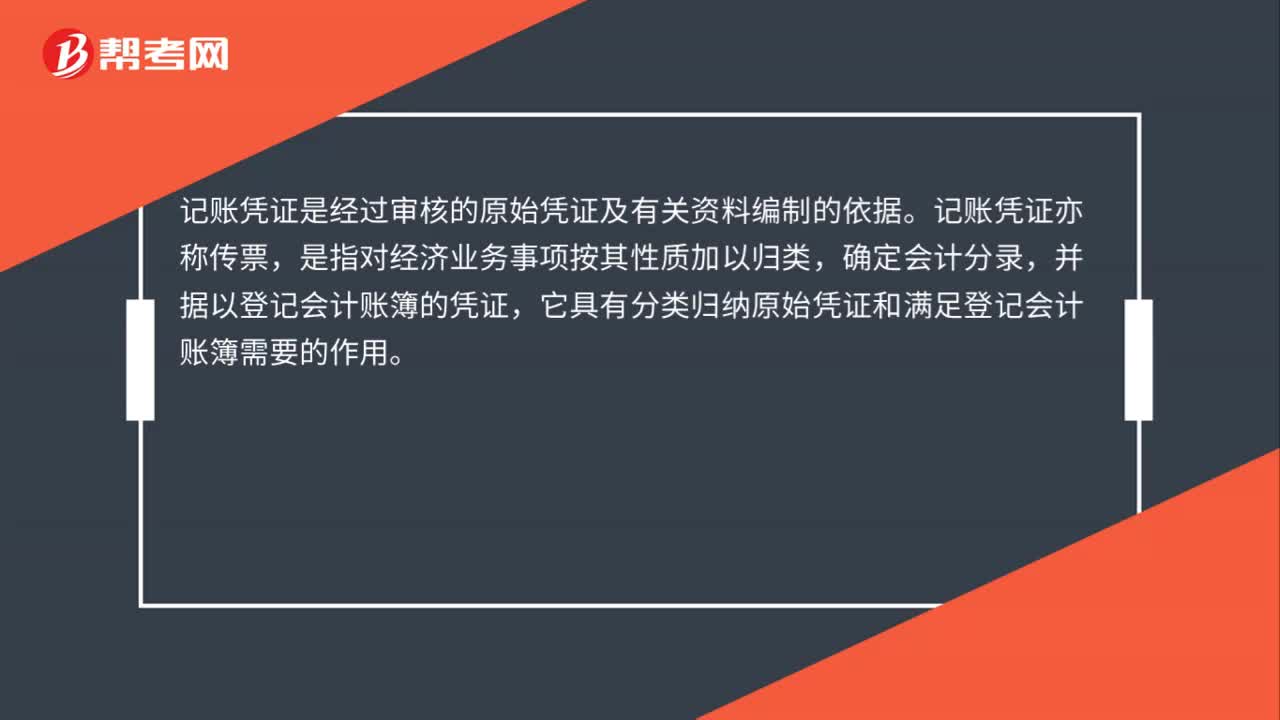

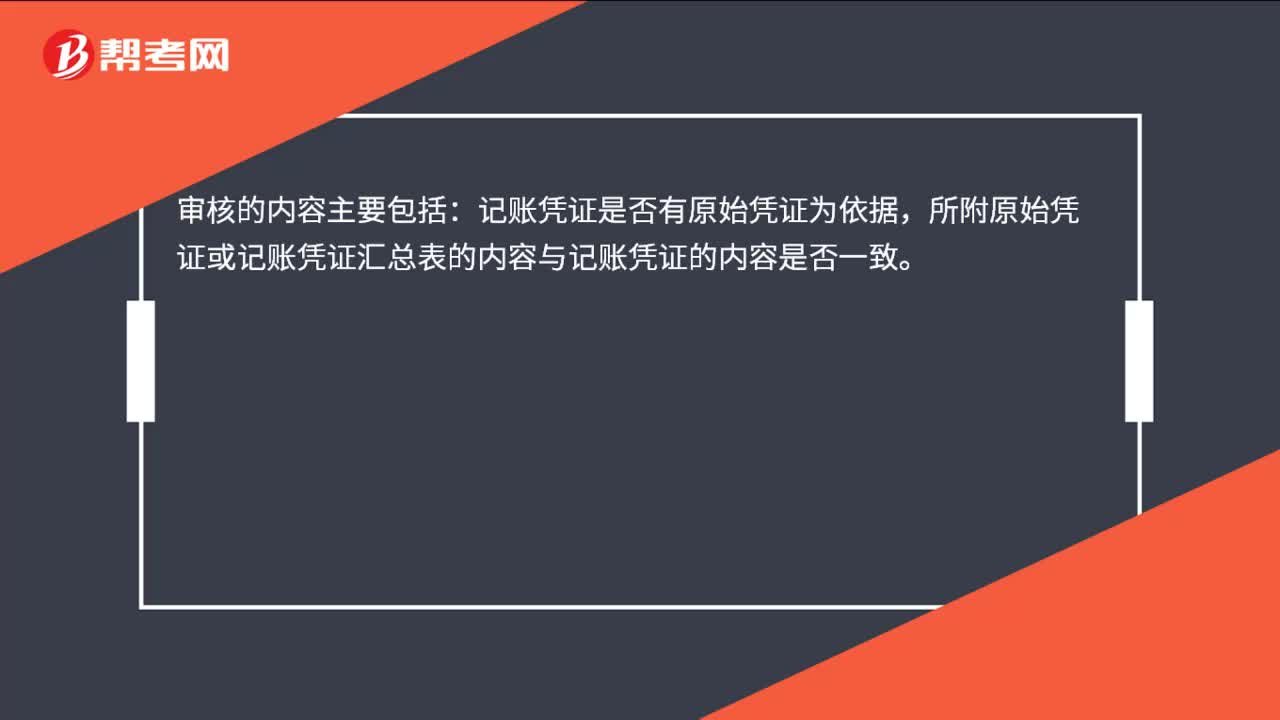

記賬憑證的審核內容是什么?:記賬憑證的審核內容是什么?審核的內容主要包括:記賬憑證是否有原始憑證為依據,所附原始憑證或記賬憑證匯總表的內容與記賬憑證的內容是否一致。

00:35

00:35

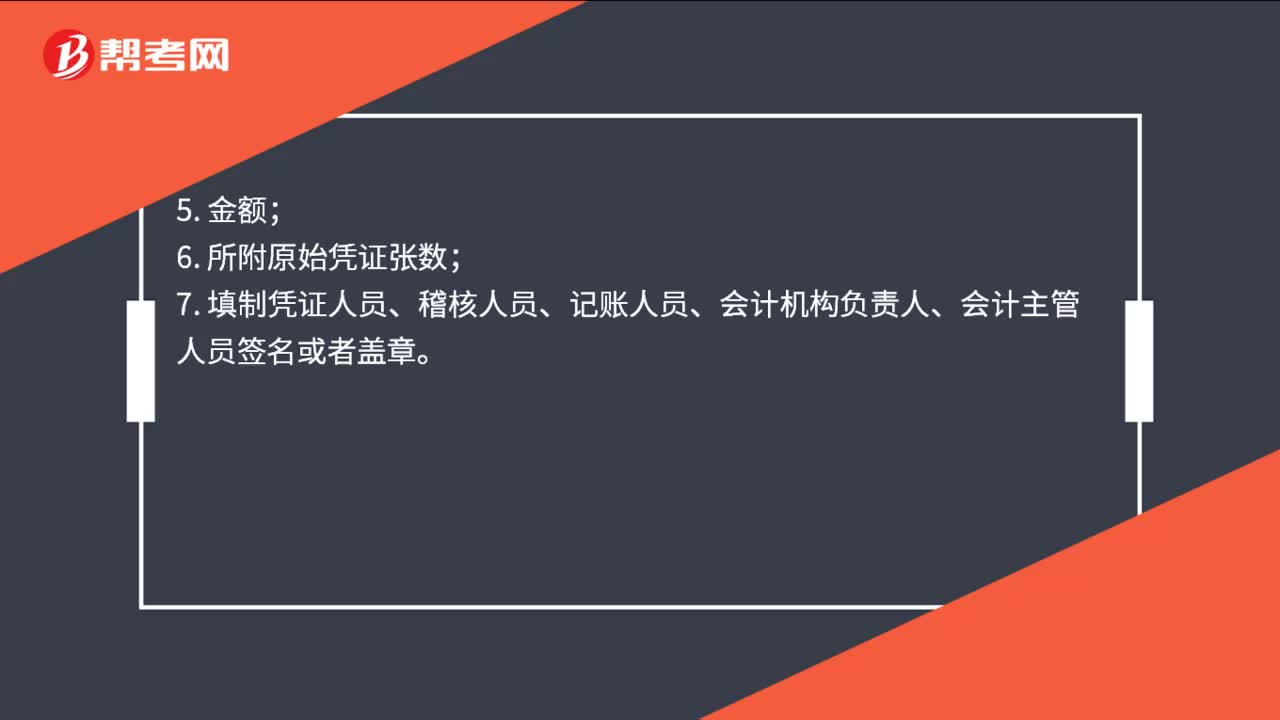

記賬憑證的基本內容是什么?:記賬憑證的基本內容是什么?1. 填制憑證的日期;3. 經濟業(yè)務摘要;4. 會計科目;5. 金額;6. 所附原始憑證張數(shù);7. 填制憑證人員、稽核人員、記賬人員、會計機構負責人、會計主管人員簽名或者蓋章。

03:52

03:52

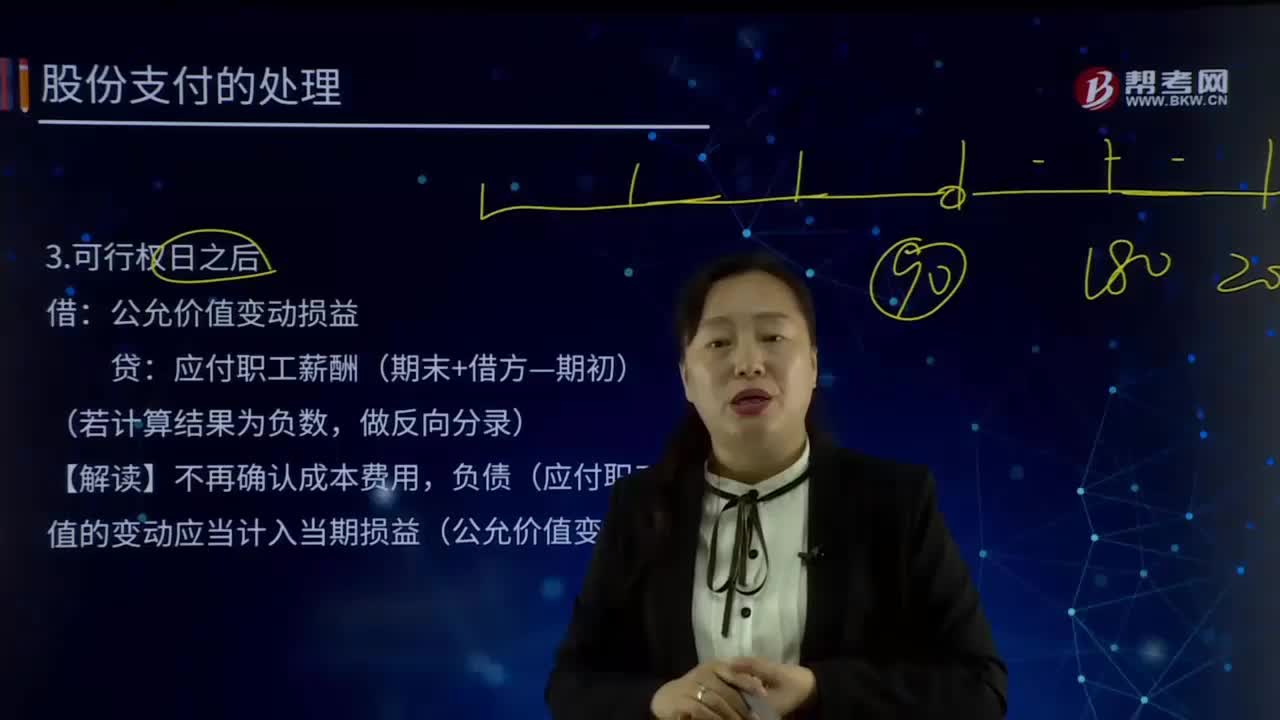

現(xiàn)金結算的股份支付會計處理的可行權日之后及行權日分別指什么?:現(xiàn)金結算的股份支付會計處理的可行權日之后及行權日分別指什么?以現(xiàn)金結算的股份支付,是指企業(yè)為獲取服務而承擔的以股份或其他權益工具為基礎計算的交付現(xiàn)金或其他資產的義務的交易。現(xiàn)金結算的股份支付會計處理:公允價值變動損益,應付職工薪酬(期末+借方—期初):負債(應付職工薪酬)公允價值的變動應當計入當期損益(公允價值變動損益),【解讀】金額的計算,金額。

01:49

01:49

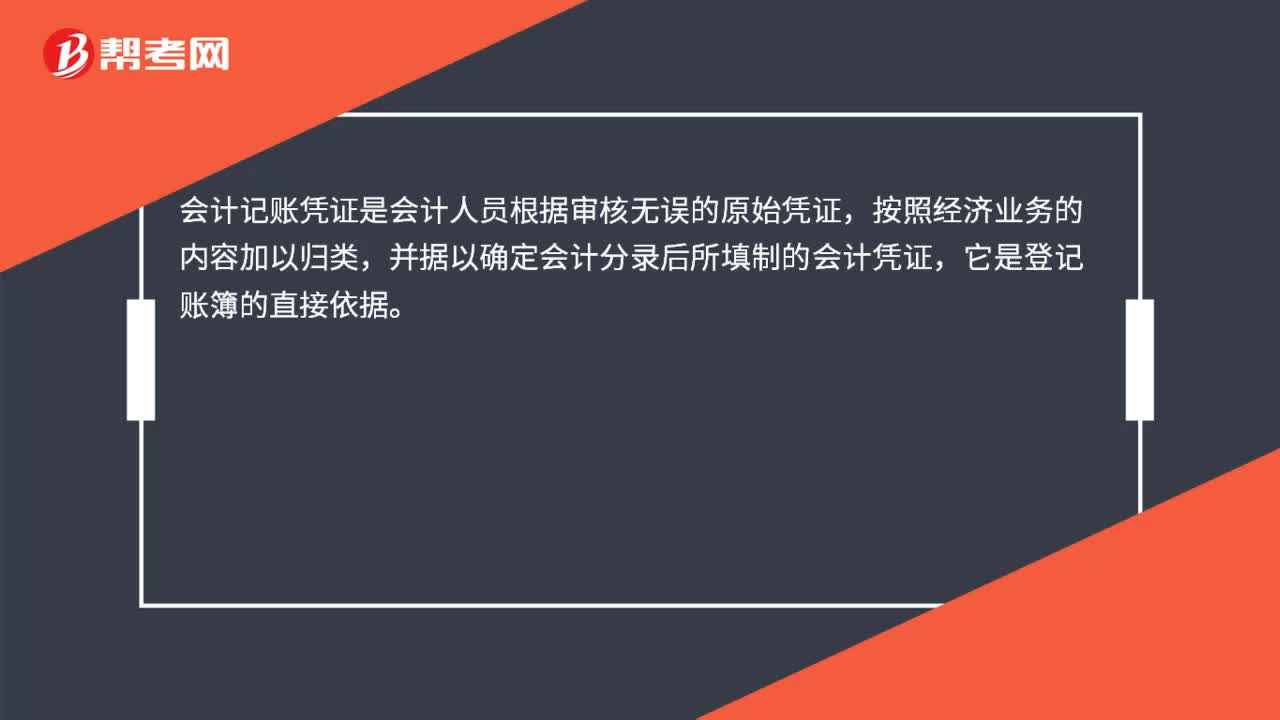

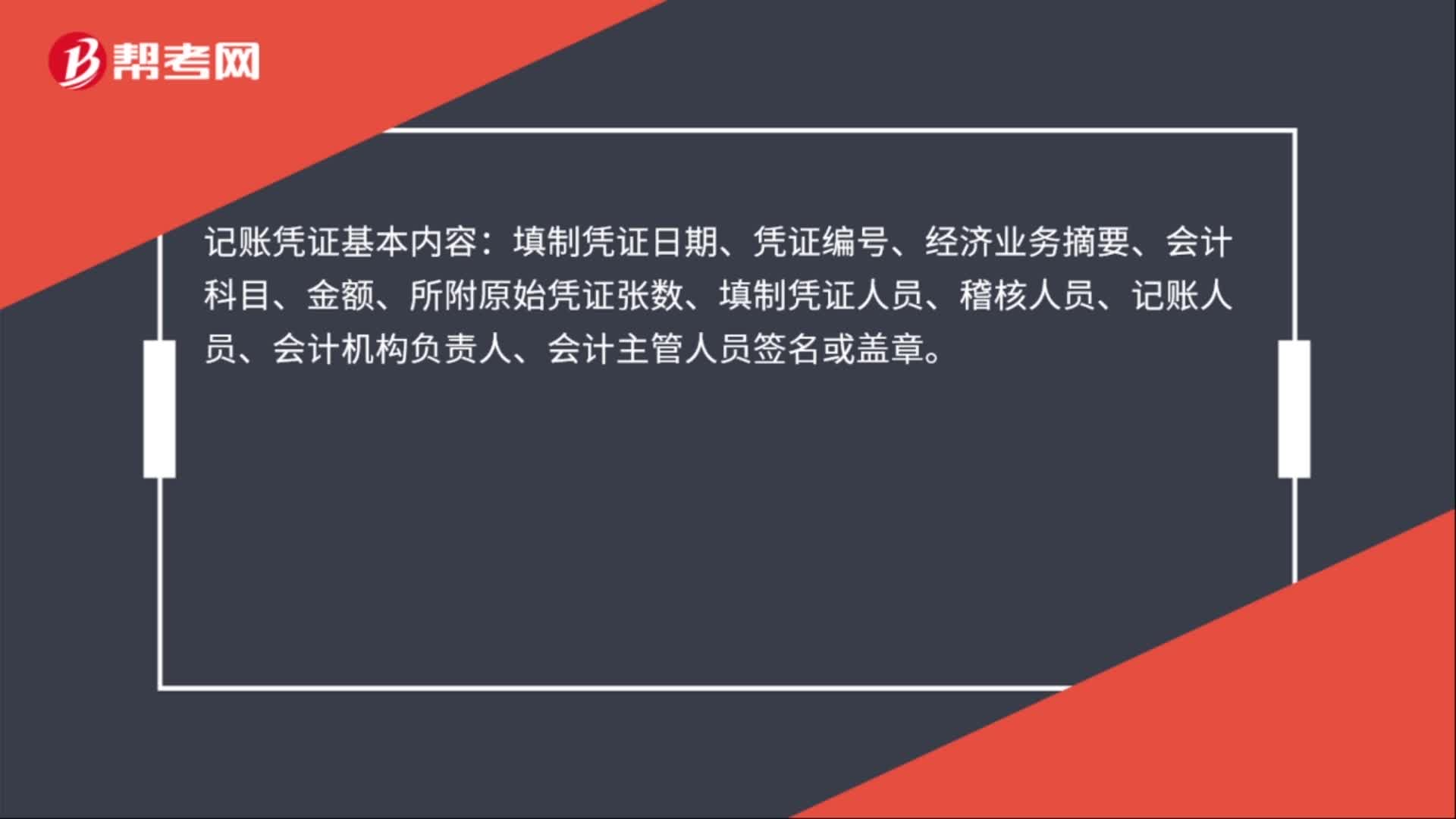

財務記賬表格是什么?:財務記賬表格是什么?財務記賬表格是在經濟業(yè)務發(fā)生或完成時取得或填制的,原始憑證名稱、填制憑證的日期、填制憑證的單位名稱或填制人姓名、經辦人員簽名或蓋章、接受憑證單位名稱、經濟業(yè)務內容、數(shù)量、單價、金額。記賬憑證基本內容:填制憑證日期、憑證編號、經濟業(yè)務摘要、會計科目、金額、所附原始憑證張數(shù)、填制憑證人員、稽核人員、記賬人員、會計機構負責人、會計主管人員簽名或蓋章。

07:25

07:25

股東查閱公司賬簿有怎樣的要求?:股東查閱公司賬簿有怎樣的要求?股東權利是股東基于股東資格而對公司及其組織機構享有的權利。(1)提岀查閱請求者應當具備股東資格,起訴請求查閱或者復制公司特定文件材料的。公司有證據證明前款規(guī)定的原告在起訴時不具有公司股東資格的,請求依法查閱或者復制其持股期間的公司特定文件材料的除外“的股東查閱公司會計賬簿,查閱股東應當向公司提出書面請求。公司有合理根據認為股東查閱會計賬簿有”

00:41

00:41

應收賬款的機會成本為什么是應收賬款占用資金應計利息?:應收賬款的機會成本為什么是應收賬款占用資金應計利息?機會成本是喪失的收益,應收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應收賬款應計利息,只是一個翻譯過來的名稱。

01:11

01:11

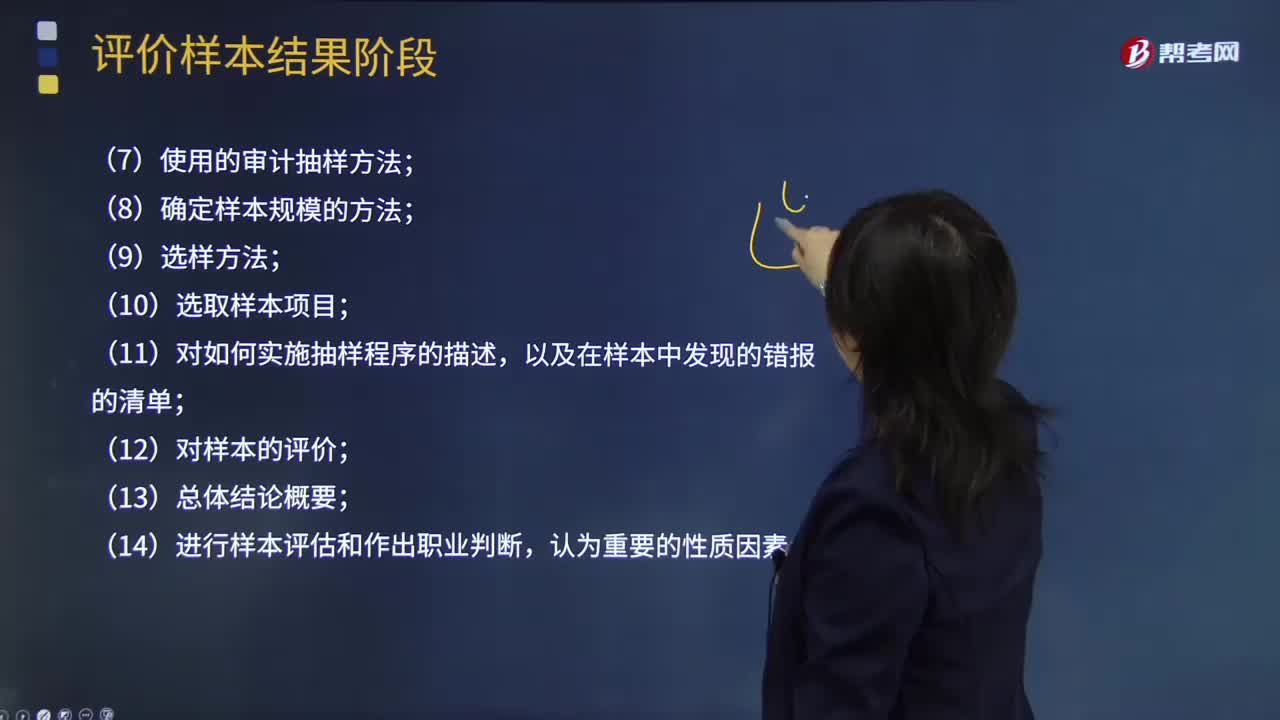

注冊會計師在使用審計抽樣時需要記錄哪些內容?:注冊會計師在使用審計抽樣時需要記錄哪些內容?采用適當?shù)某闃臃椒◤谋粚彶楹驮u價的審計總體中抽取一定數(shù)量有代表性的樣本進行測試,以樣本審查結果推斷總體特征并作出相應結論的過程。在細節(jié)測試中使用審計抽樣時,注冊會計師通常在審計工作底稿中記錄下列內容:(2)對總體和抽樣單元的定義,包括注冊會計師如何考慮總體的完整性;(7)使用的審計抽樣方法;(8)確定樣本規(guī)模的方法;(11)對如何實施抽樣程序的描述。

01:11

01:11

管理用現(xiàn)金流量表的主要內容是什么?:經營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務等營業(yè)活動以及與此相關的生產性資產投資活動產生的現(xiàn)金流量;實體經營現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動和金融市場投資活動而產生的現(xiàn)金流量,經營現(xiàn)金流量。因此又稱為實體經營現(xiàn)金流量“企業(yè)的價值決定于未來預期的實體現(xiàn)金流量,就應當增加企業(yè)的實體現(xiàn)金流量。營業(yè)現(xiàn)金流量,營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經營營運資本增加“實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出”

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日