注冊會計師考試相關視頻

持有待售的非流動資產(chǎn)和處置組的相關交易或事項應在哪個科目反映?

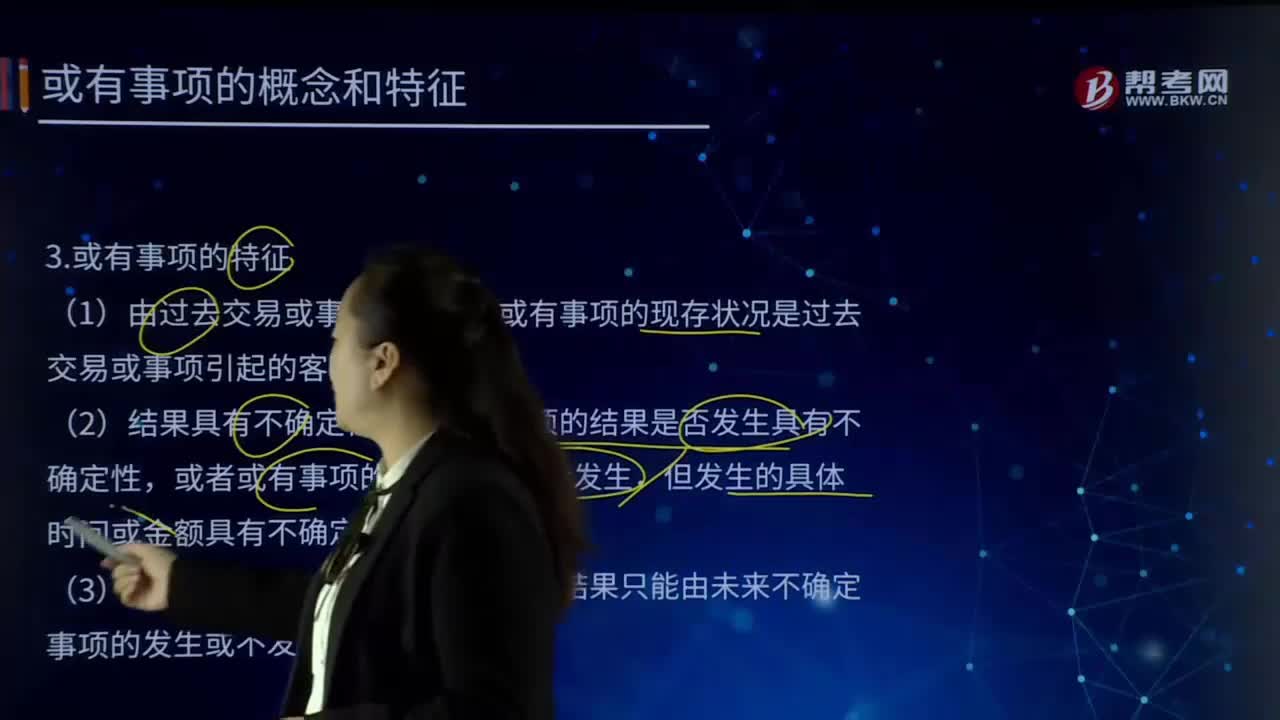

資產(chǎn)負債表日后事項涵蓋的期間在哪個范圍?

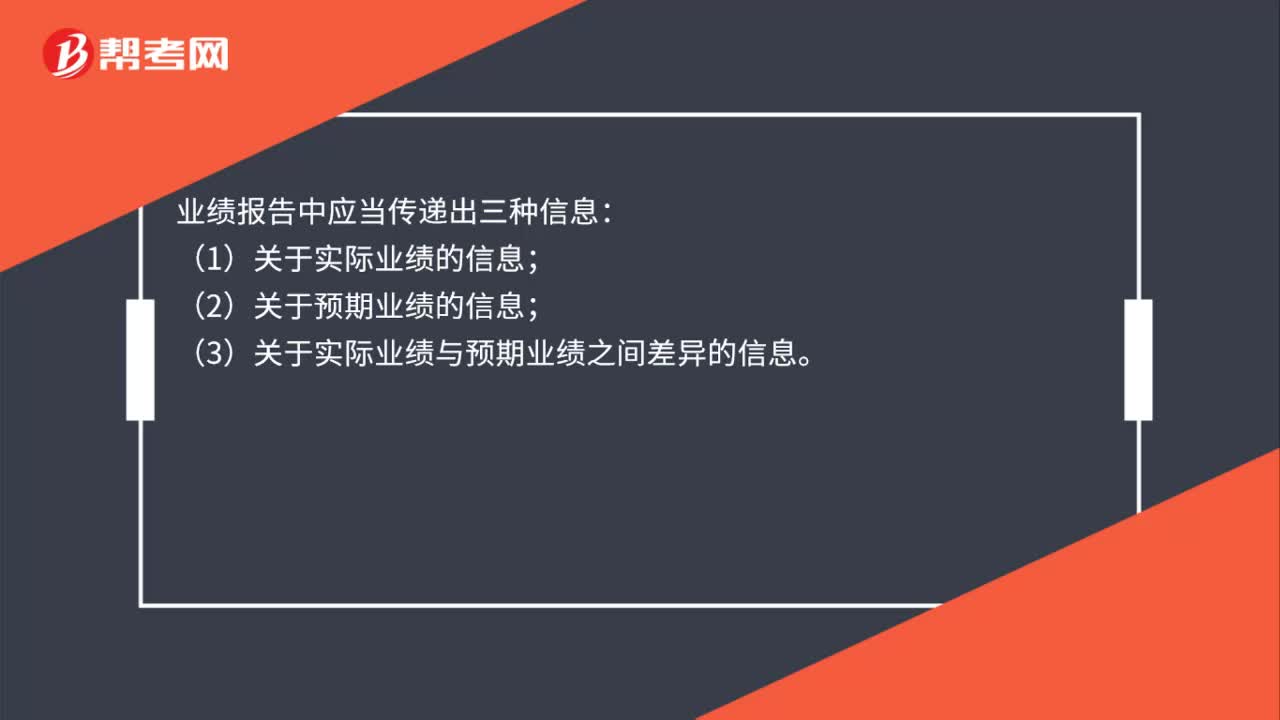

業(yè)績報告反映的信息有哪些?

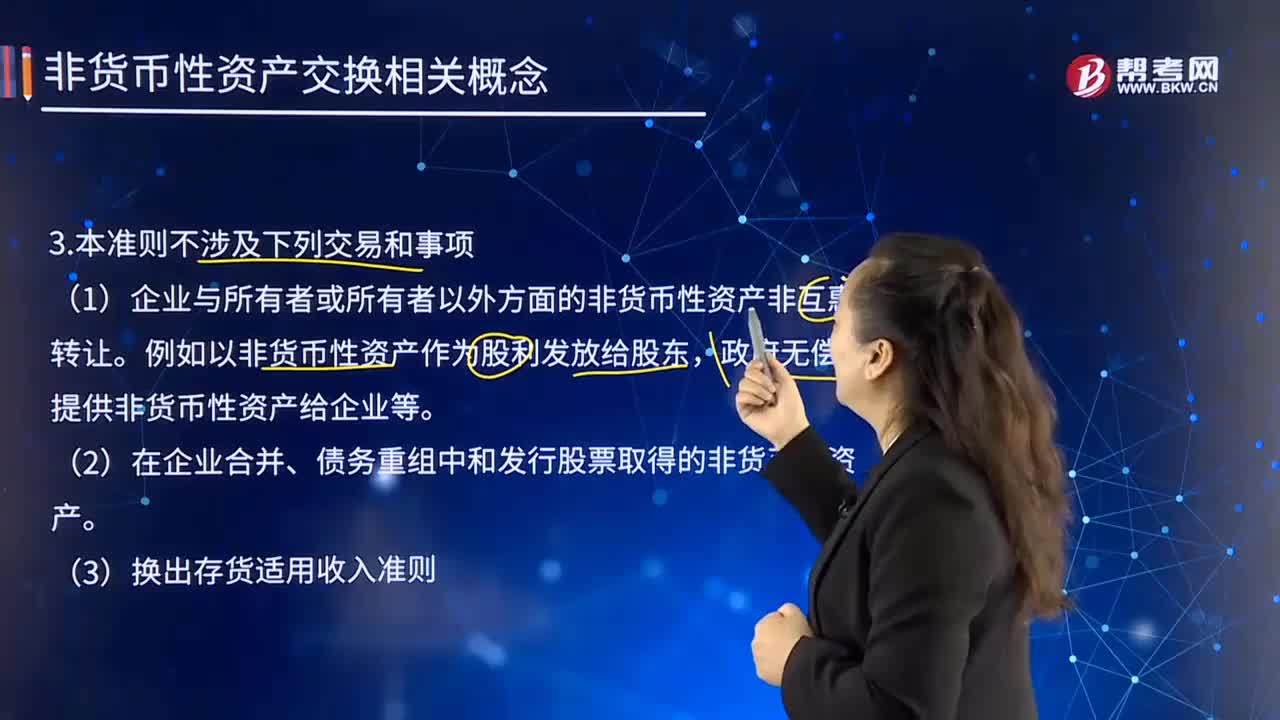

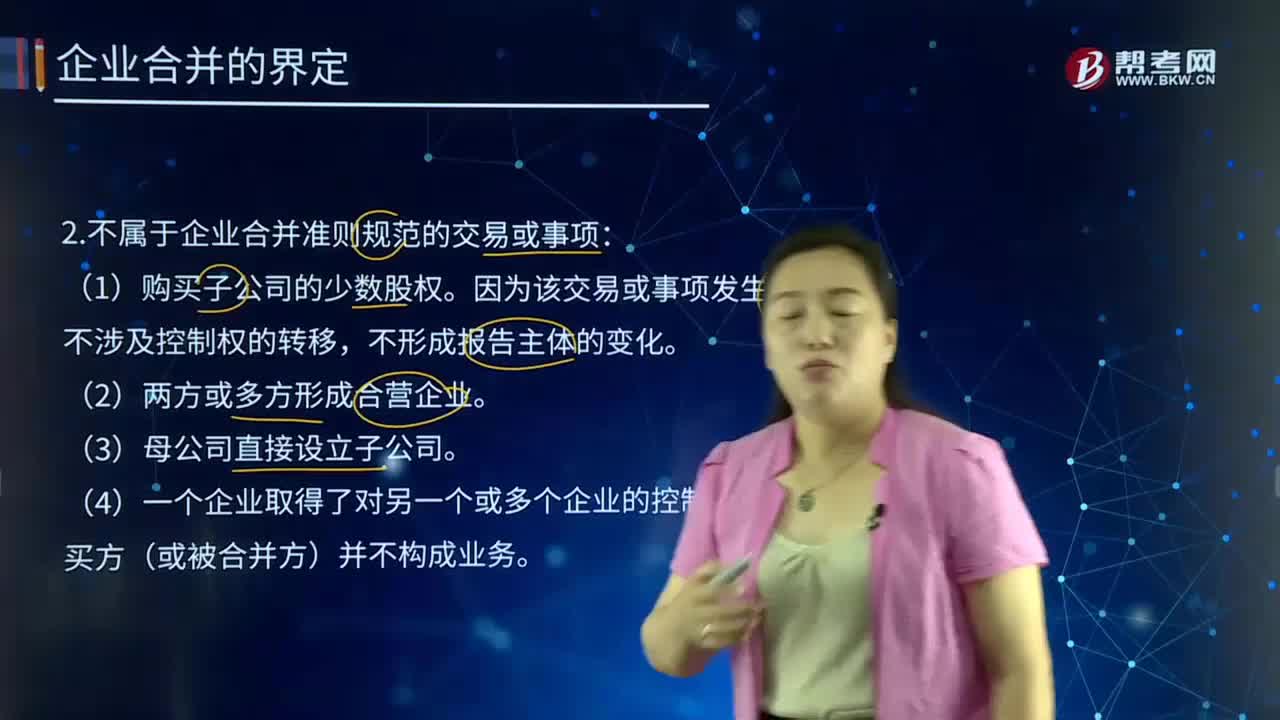

不屬于企業(yè)合并準則規(guī)范的交易或事項有哪些?

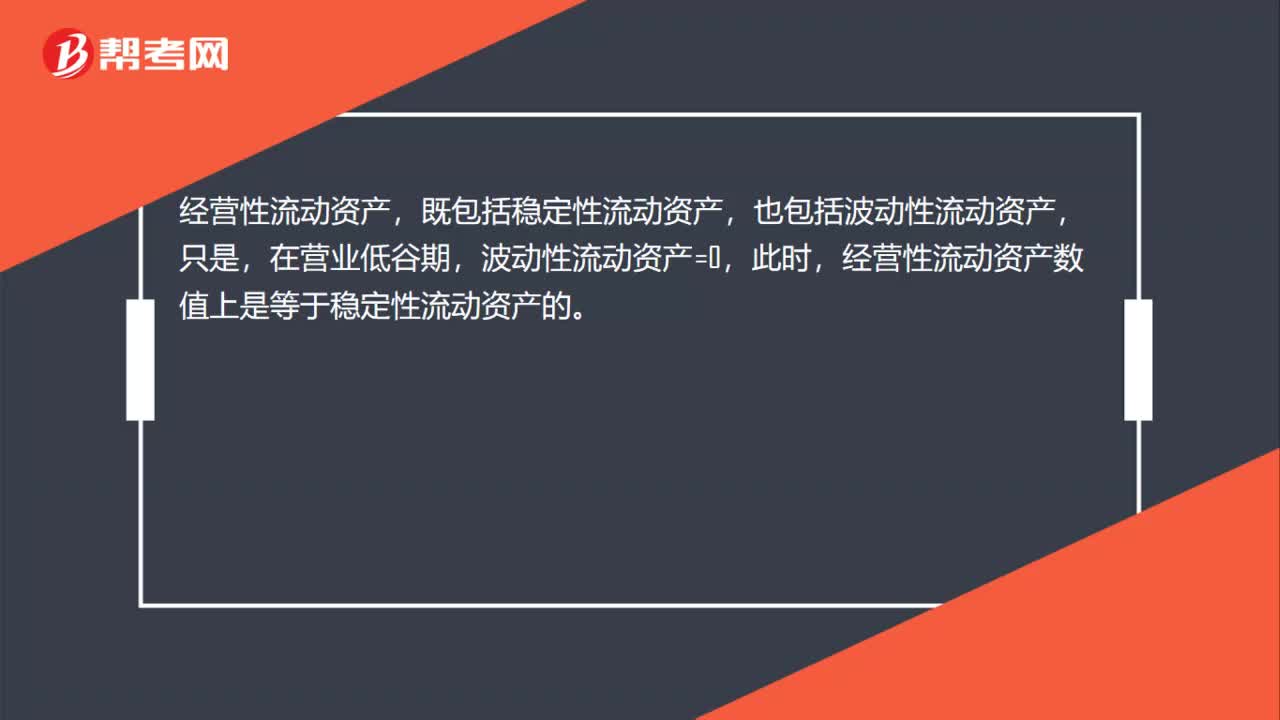

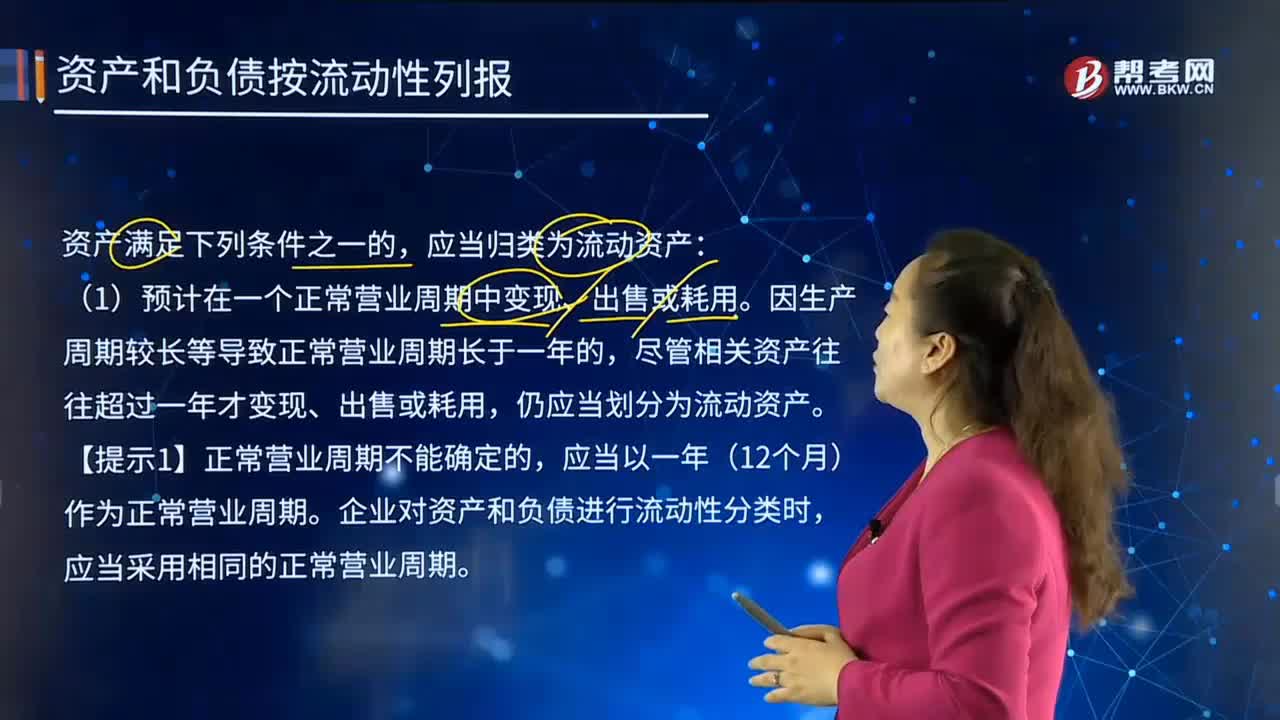

在怎樣的情形下,資產(chǎn)和負債應按流動性列報?

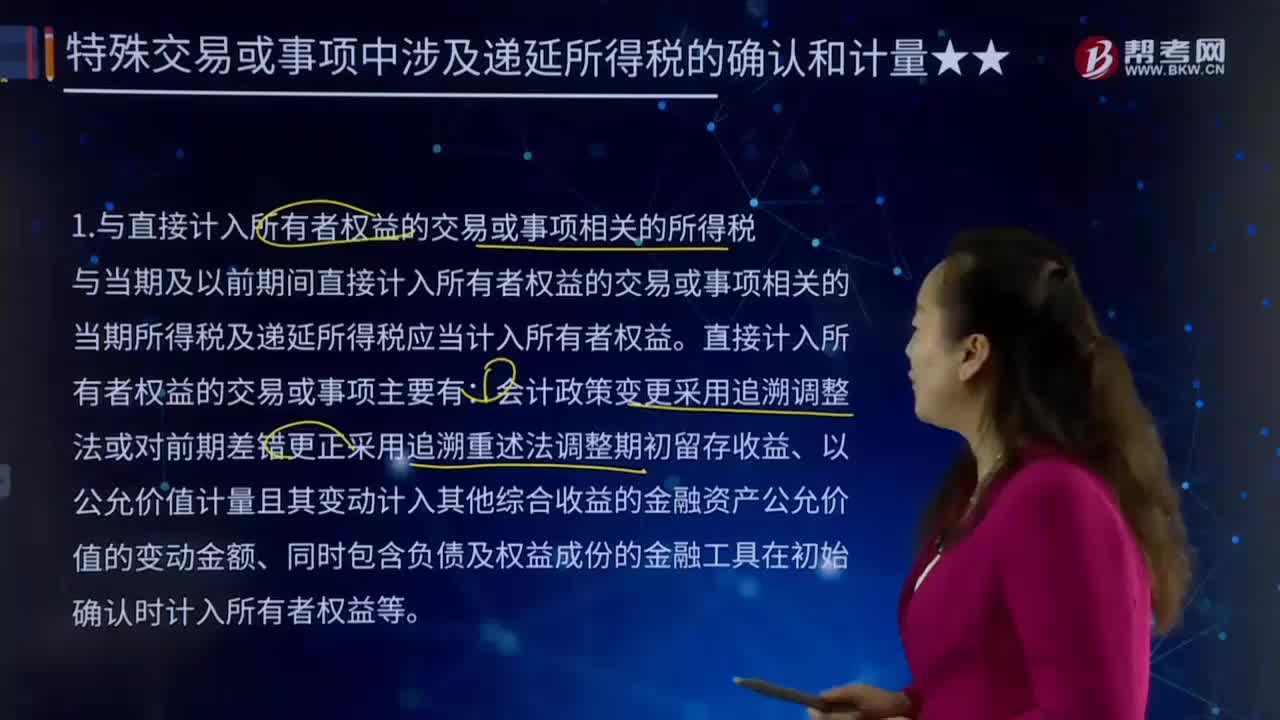

與直接計入所有者權益的交易或事項相關的所得稅是什么?

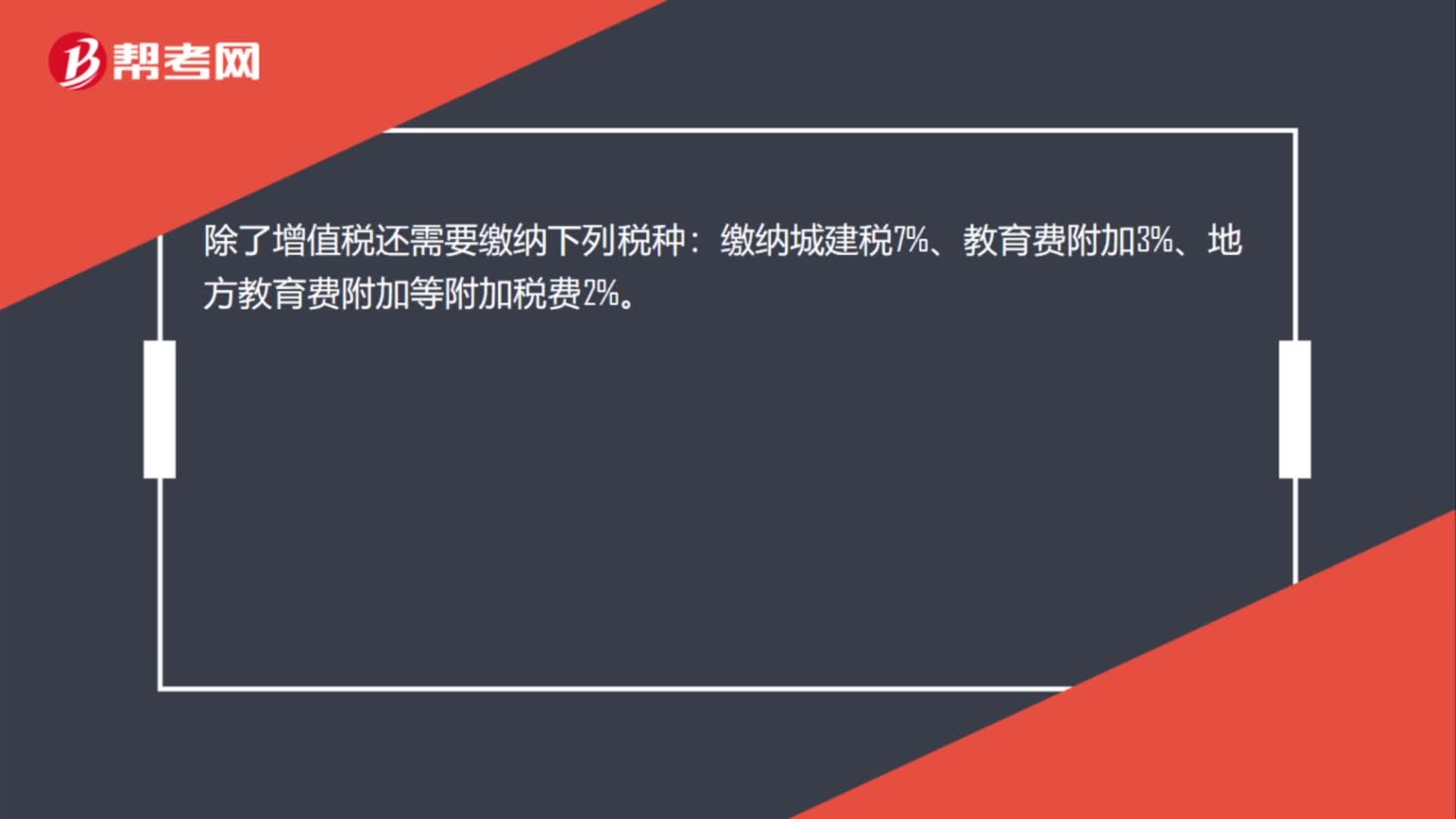

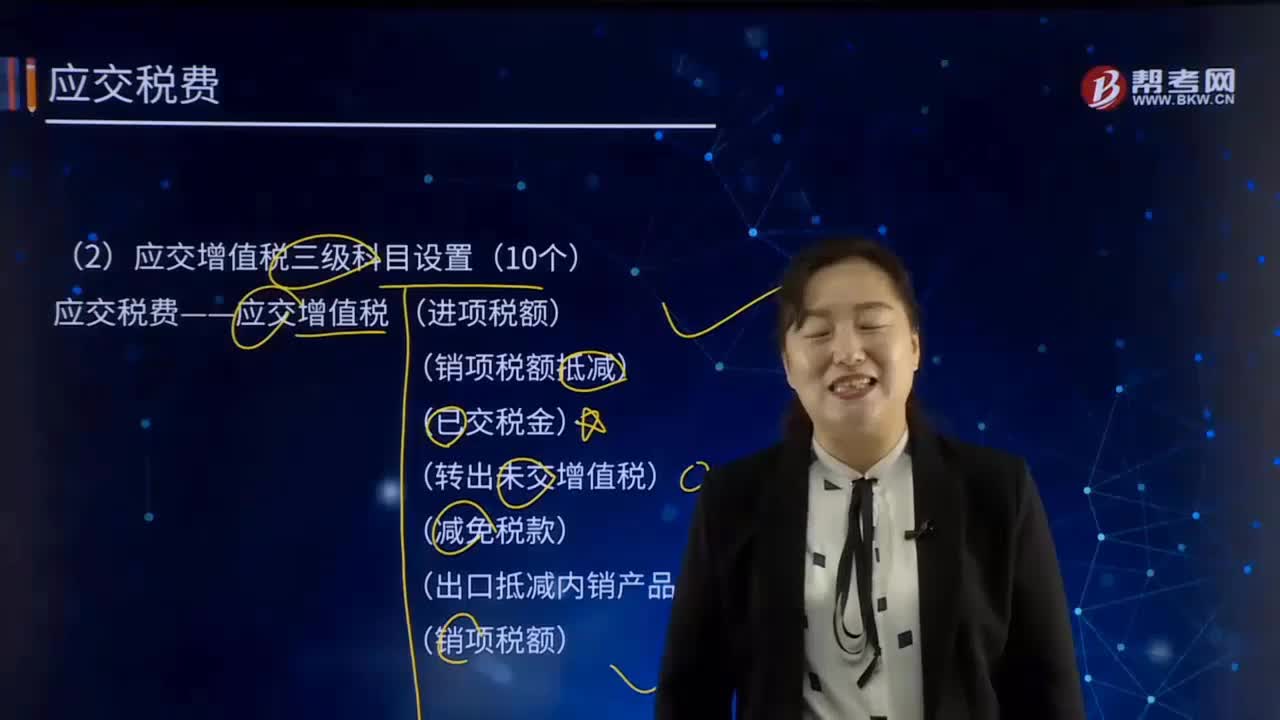

應交增值稅的應交增值稅三級科目設置有哪些?

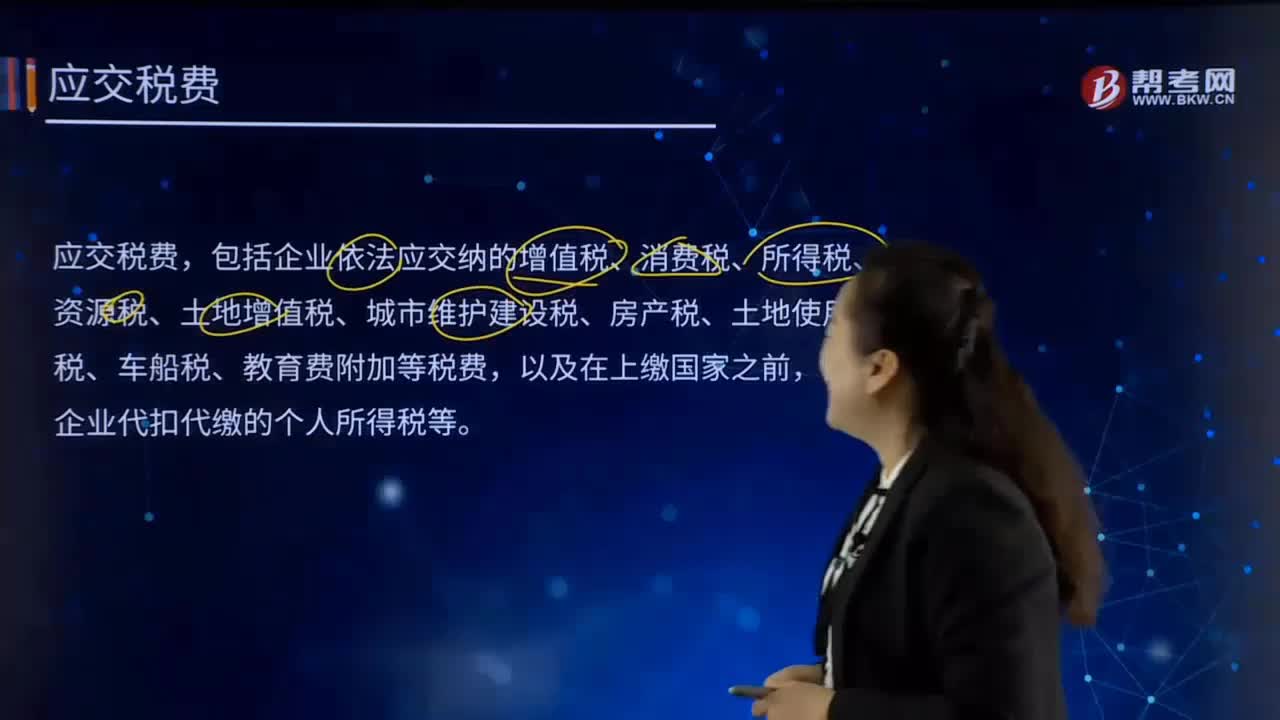

應交增值稅的一般納稅人二級科目設置有哪些?

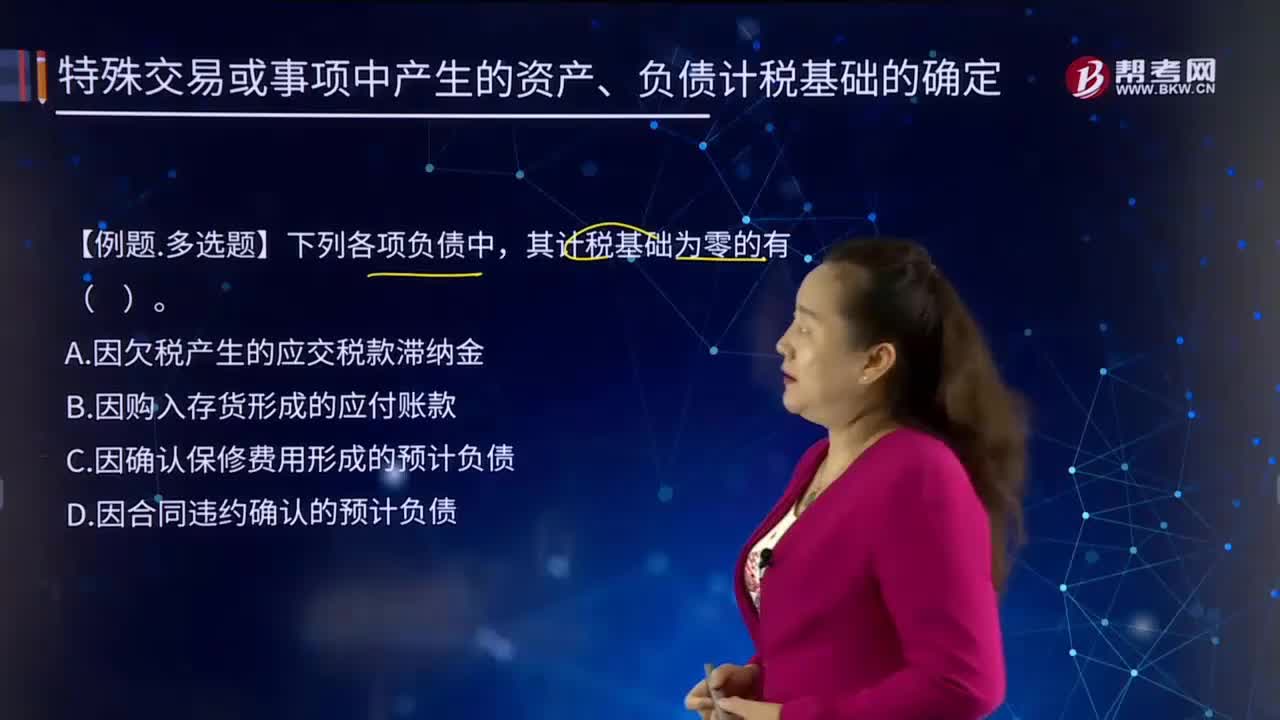

特殊交易或事項中產(chǎn)生資產(chǎn)、負債計稅基礎應該如何確定?

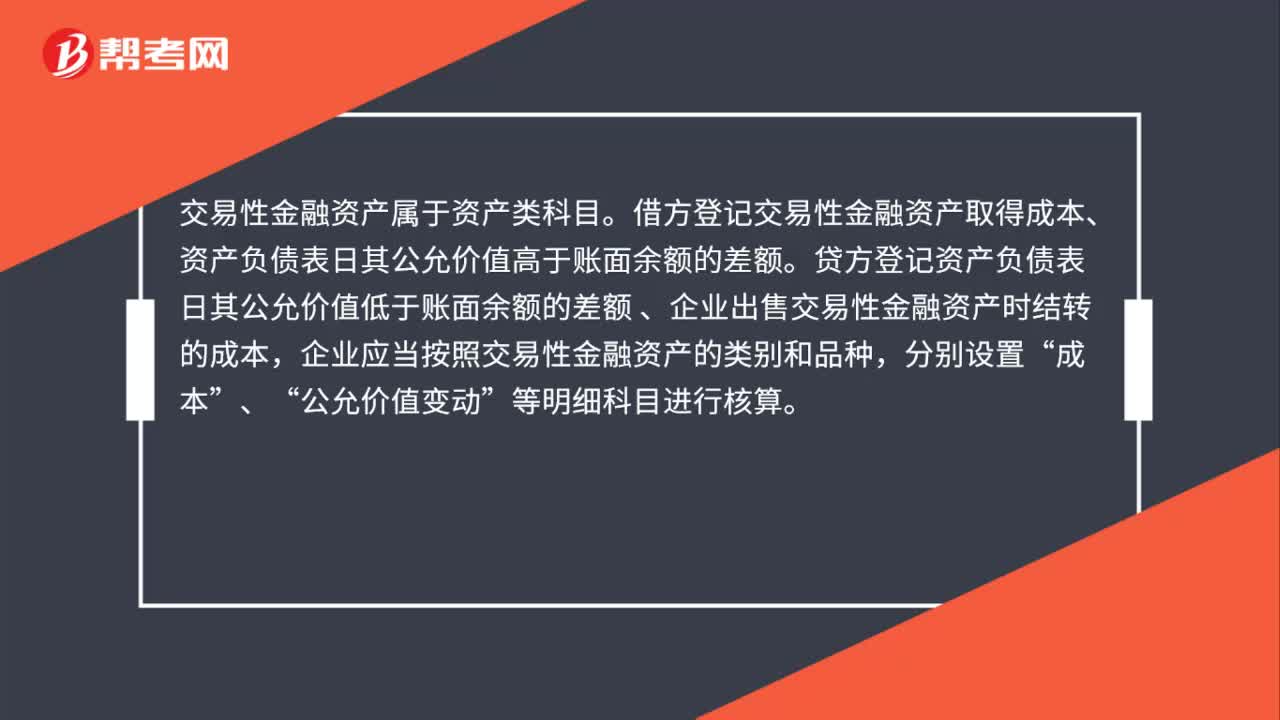

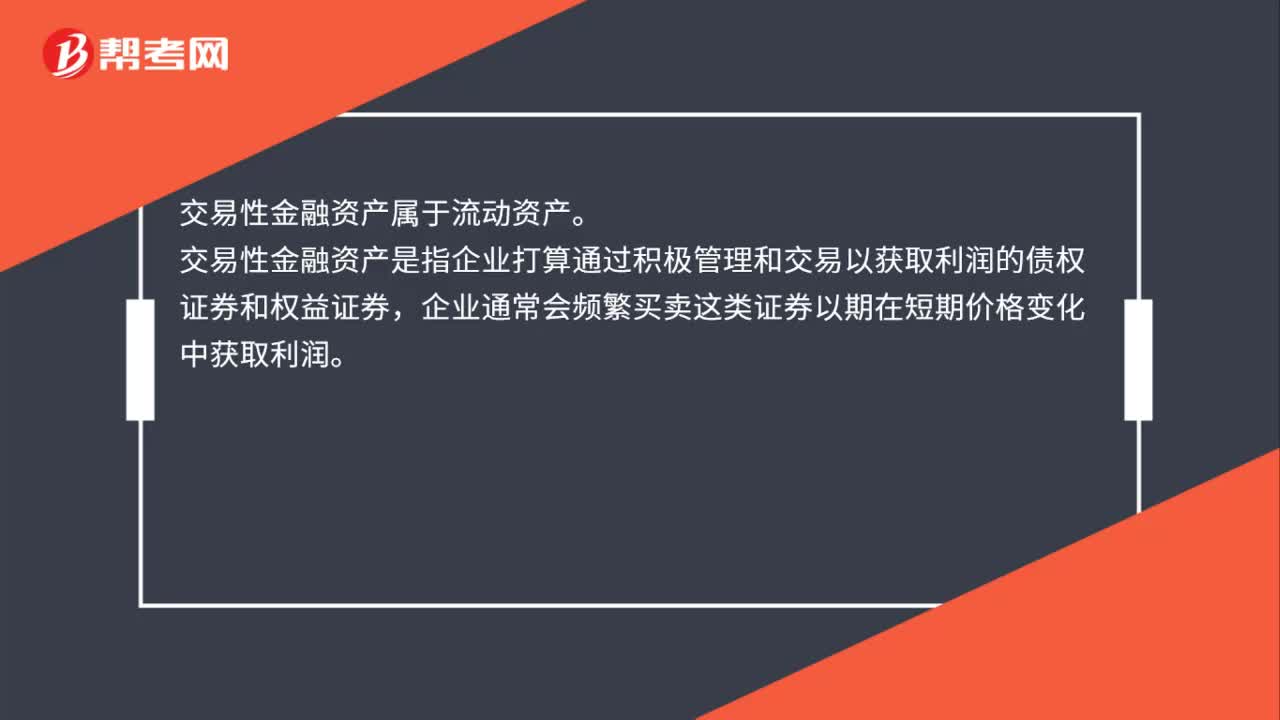

交易性金融資產(chǎn)屬于什么科目?

交易性金融資產(chǎn)屬于流動資產(chǎn)還是非流動資產(chǎn)?

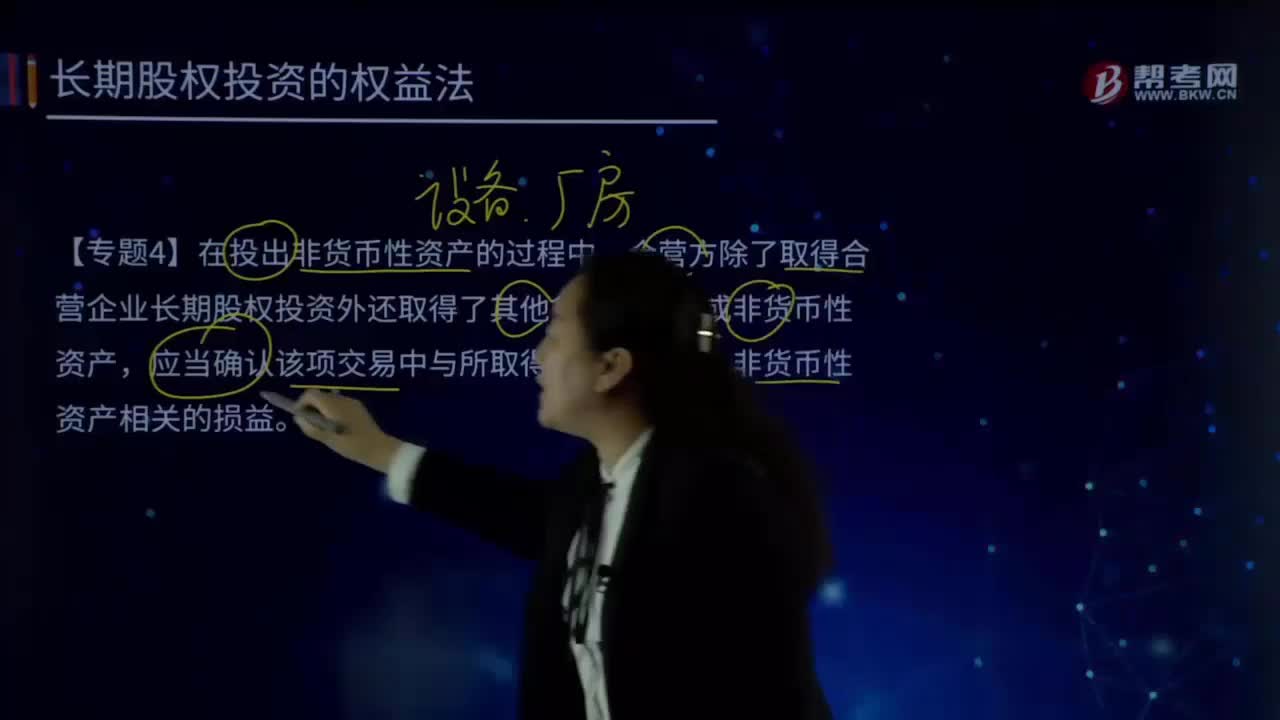

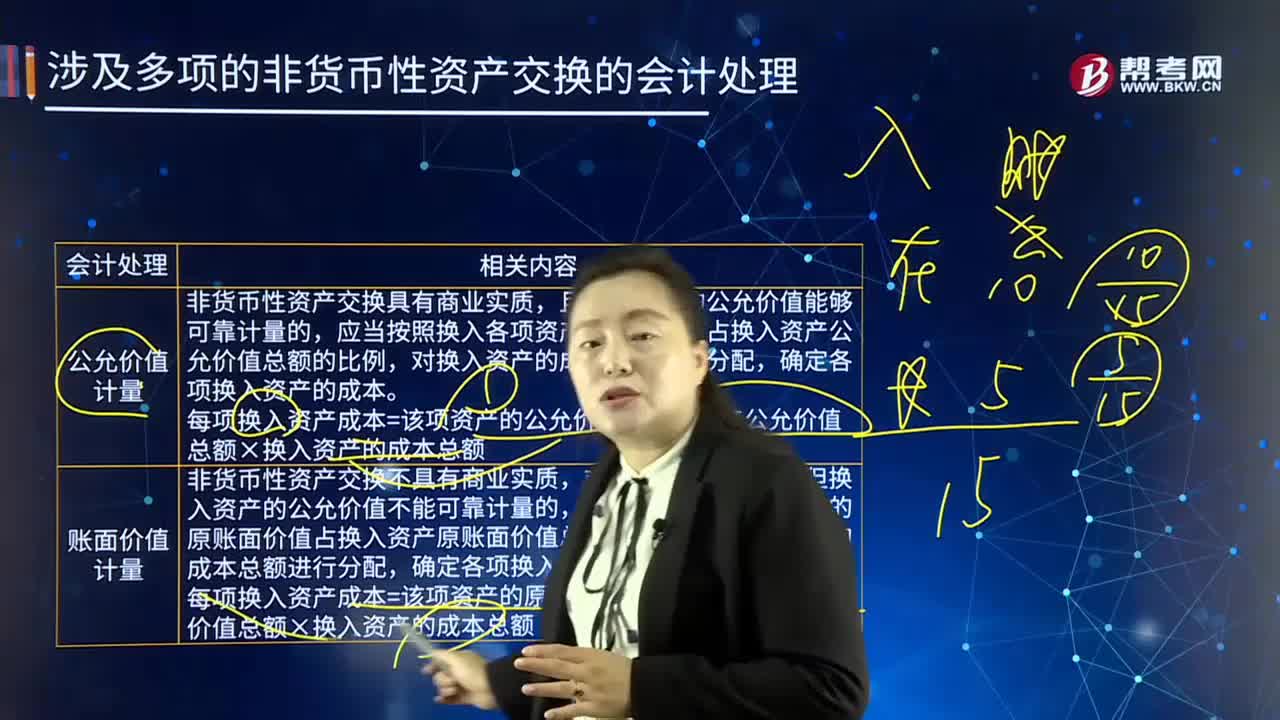

涉及多項非貨幣性資產(chǎn)交換的會計處理是如何處理的?