初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

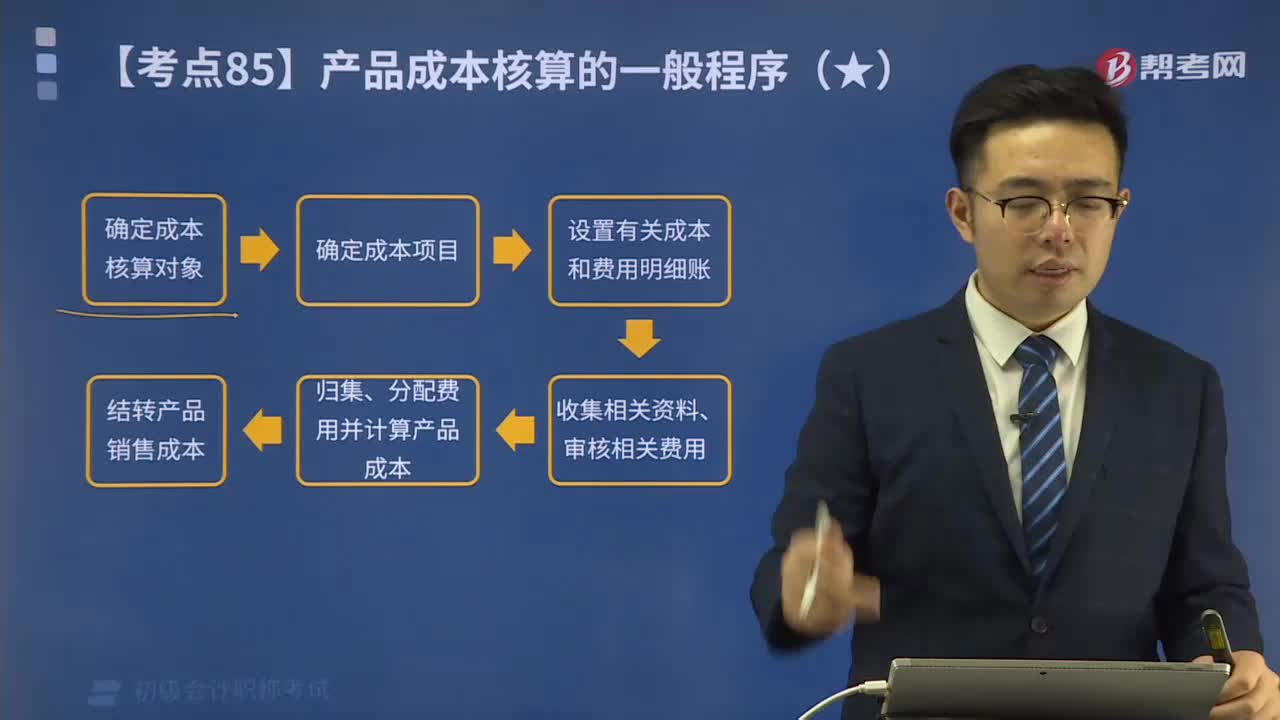

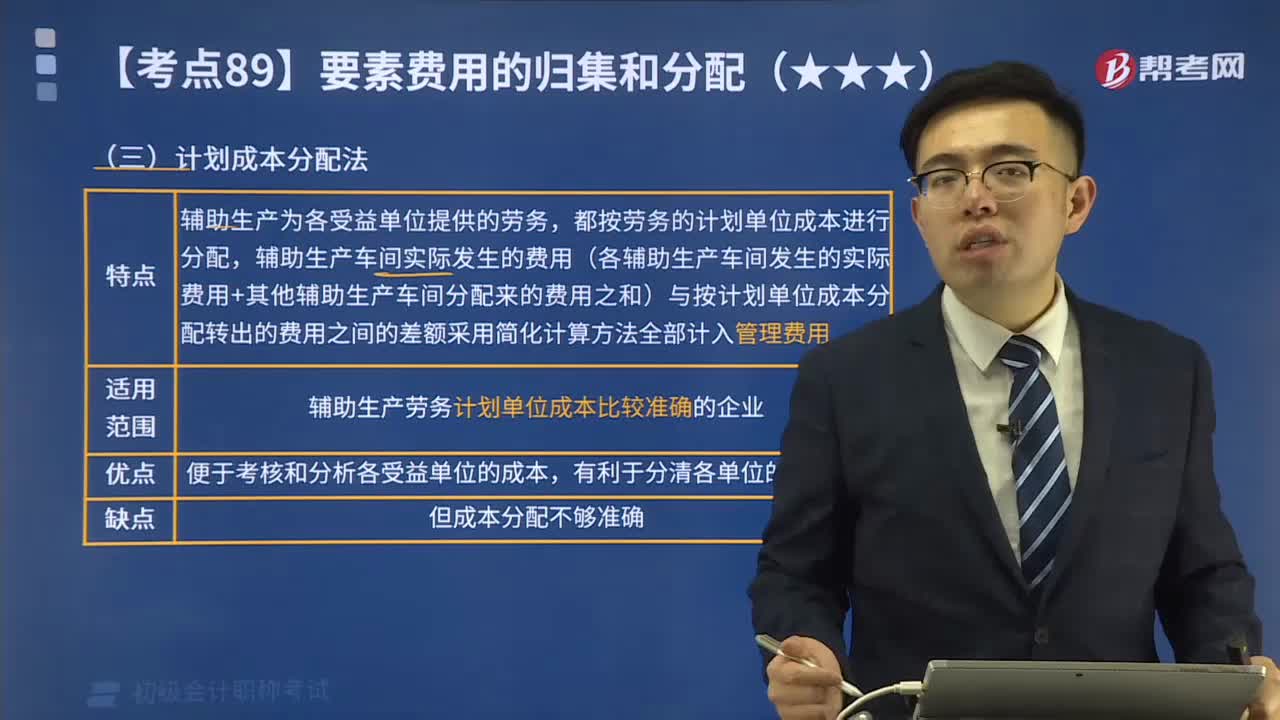

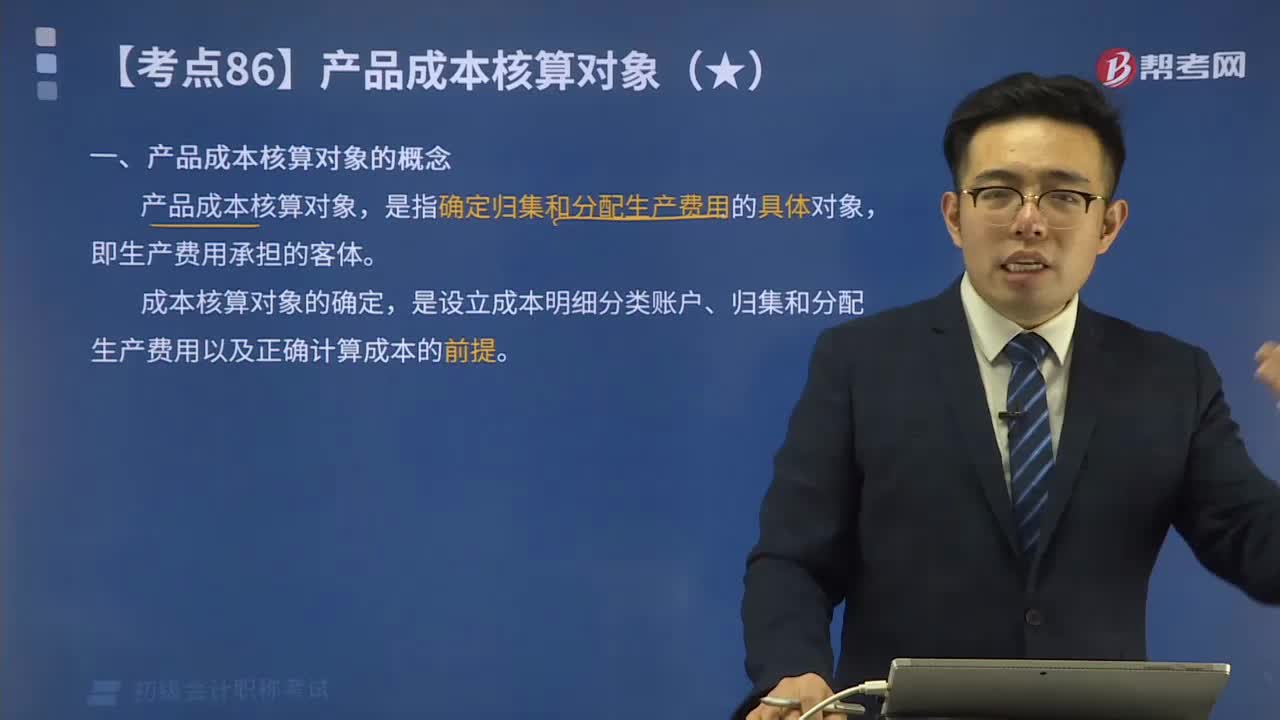

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費(fèi)用的具體對象,是設(shè)立成本明細(xì)分類賬戶、歸集和分配生產(chǎn)費(fèi)用以及正確計算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報表,全面反映企業(yè)生產(chǎn)成本、成本計劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報表。是反映企業(yè)在報告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報表。(一)按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表是按成本項(xiàng)目匯總反映企業(yè)在報告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計額的報表。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計政策和會計估計一經(jīng)確定,計算成本應(yīng)遵循的原則和要求。指計入成本的費(fèi)用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費(fèi)用不能計入成本。真實(shí)性就是所提供的成本信息與客觀的經(jīng)濟(jì)事項(xiàng)相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當(dāng)局提供有用的信息,為成本管理、預(yù)測、決策服務(wù)。分別計算各期產(chǎn)品的成本。

00:38

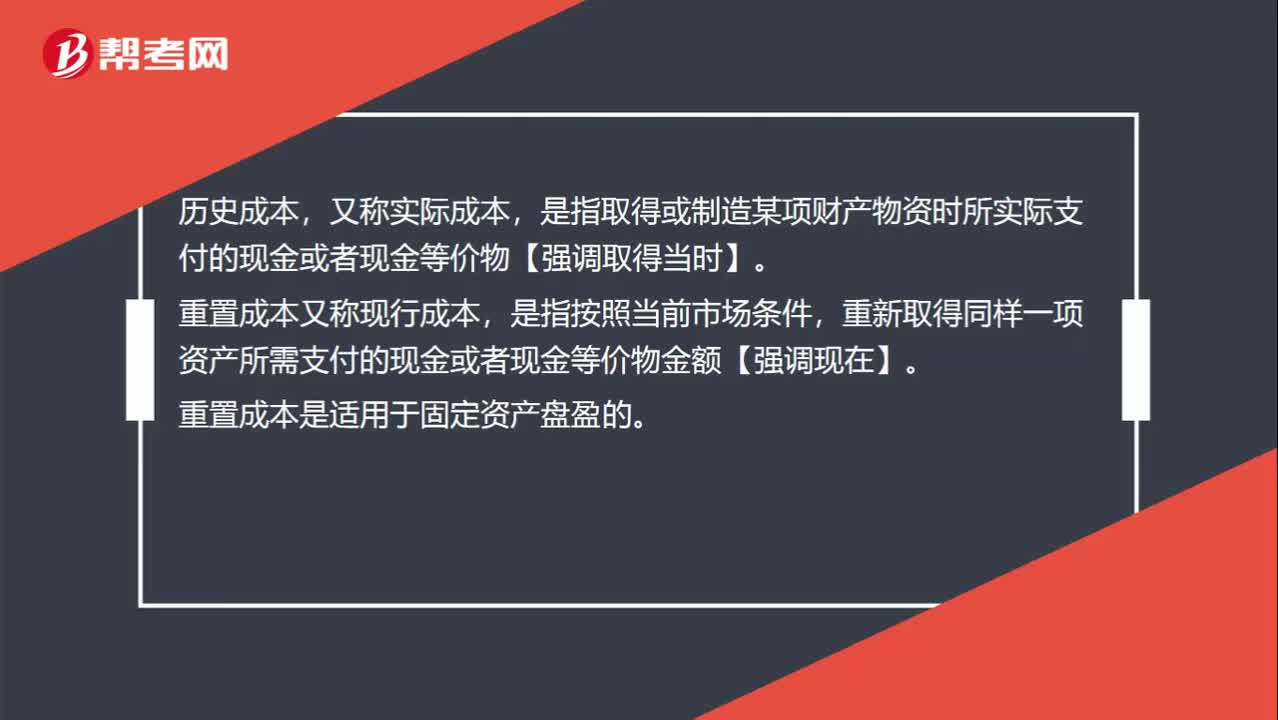

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實(shí)際成本,是指取得或制造某項(xiàng)財產(chǎn)物資時所實(shí)際支付的現(xiàn)金或者現(xiàn)金等價物【強(qiáng)調(diào)取得當(dāng)時】。重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場條件,重新取得同樣一項(xiàng)資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物金額【強(qiáng)調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤盈的。

01:13

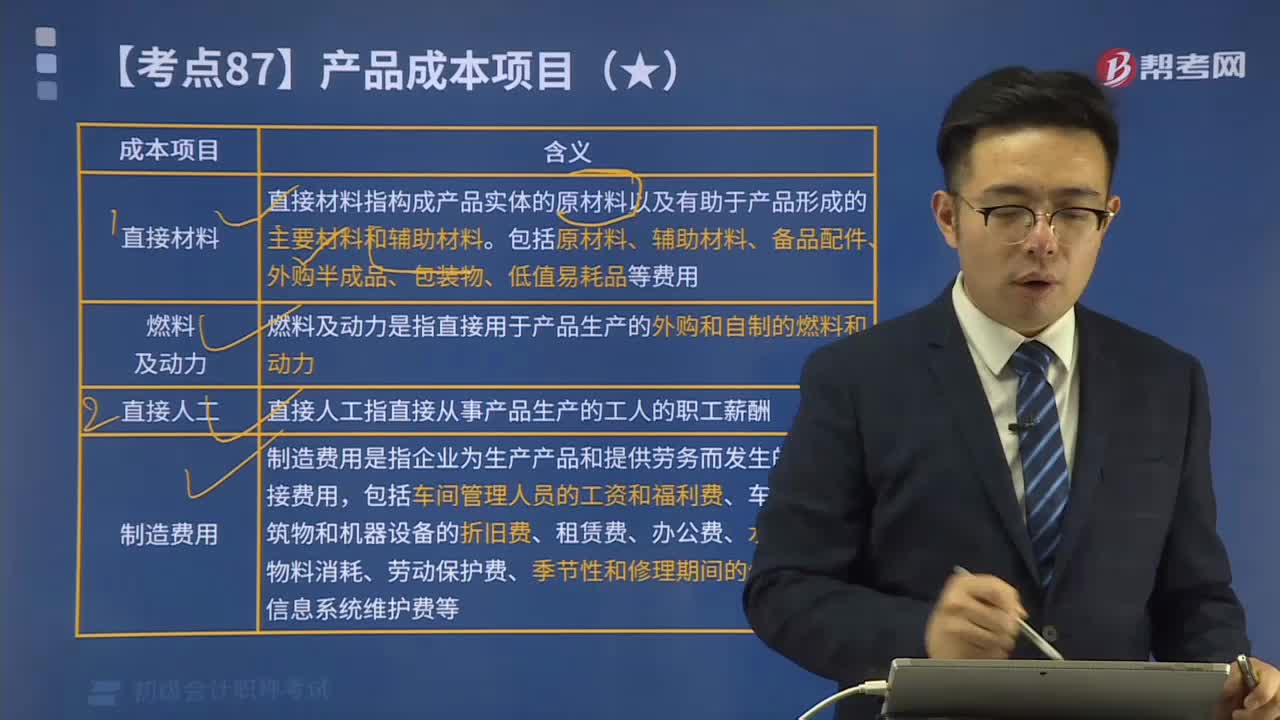

01:13基本生產(chǎn)車間領(lǐng)用專用材料為什么是借記制造費(fèi)用?:基本生產(chǎn)車間領(lǐng)用專用材料為什么是借記制造費(fèi)用?首先制造費(fèi)用的核算內(nèi)容包括車間物料消耗,車間管理人員的薪酬,車間管理用房屋和設(shè)備的折舊費(fèi)、租賃費(fèi)和保險費(fèi),車間管理用具攤銷,車間管理用的照明費(fèi)、水費(fèi)、取暖費(fèi)、勞動保護(hù)費(fèi)、設(shè)計制圖費(fèi)、試驗(yàn)檢驗(yàn)費(fèi)、差旅費(fèi)、辦公費(fèi)以及季節(jié)性及修理期間停工損失等。原材料屬于資產(chǎn)類,減少記貸方。費(fèi)用屬成本費(fèi)用類,增加應(yīng)記借方。

00:39

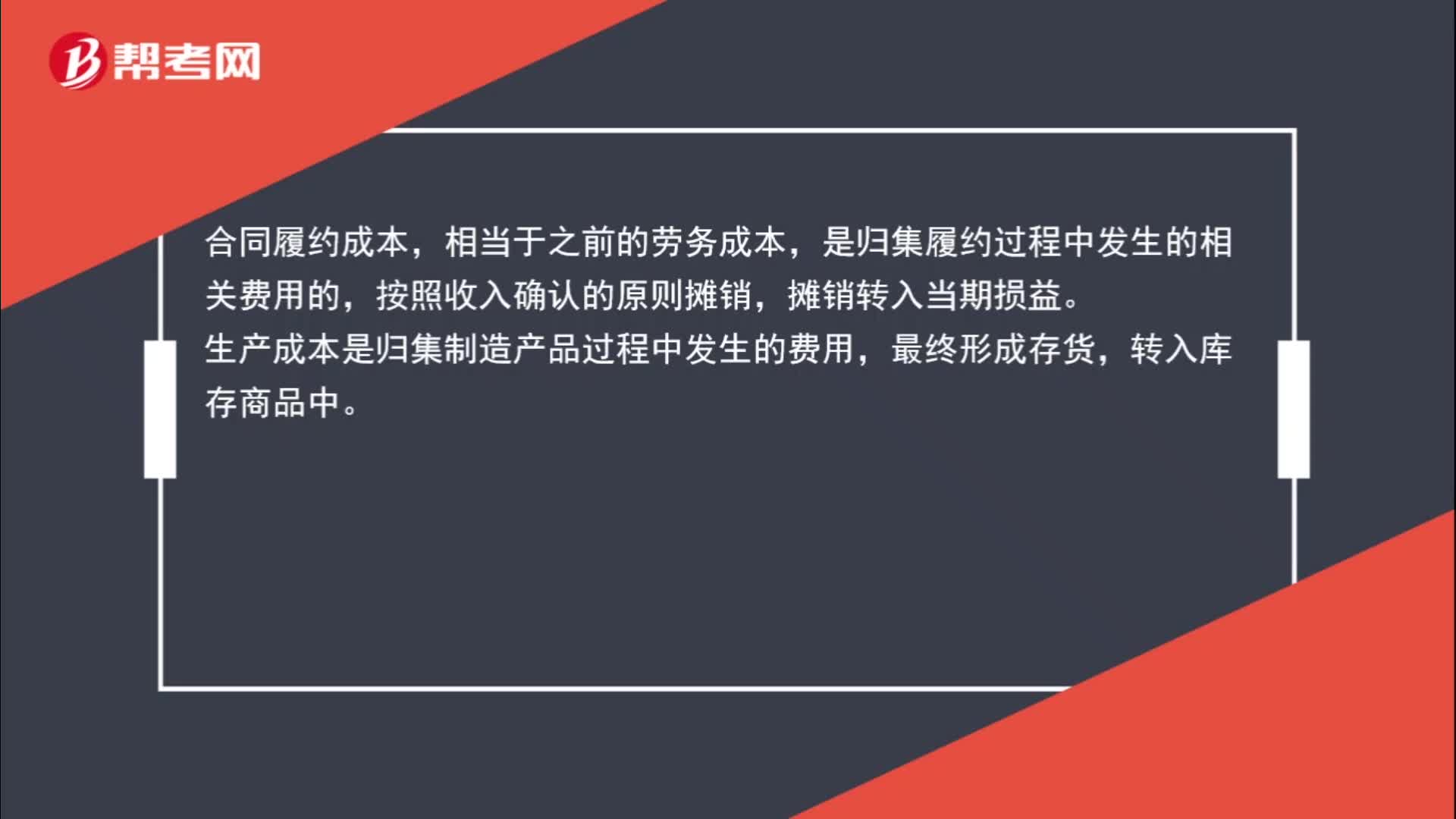

00:39合同履約成本與生產(chǎn)成本有什么區(qū)別?:合同履約成本與生產(chǎn)成本有什么區(qū)別?合同履約成本,相當(dāng)于之前的勞務(wù)成本,是歸集履約過程中發(fā)生的相關(guān)費(fèi)用的,按照收入確認(rèn)的原則攤銷,攤銷轉(zhuǎn)入當(dāng)期損益。生產(chǎn)成本是歸集制造產(chǎn)品過程中發(fā)生的費(fèi)用,最終形成存貨,轉(zhuǎn)入庫存商品中。

01:11

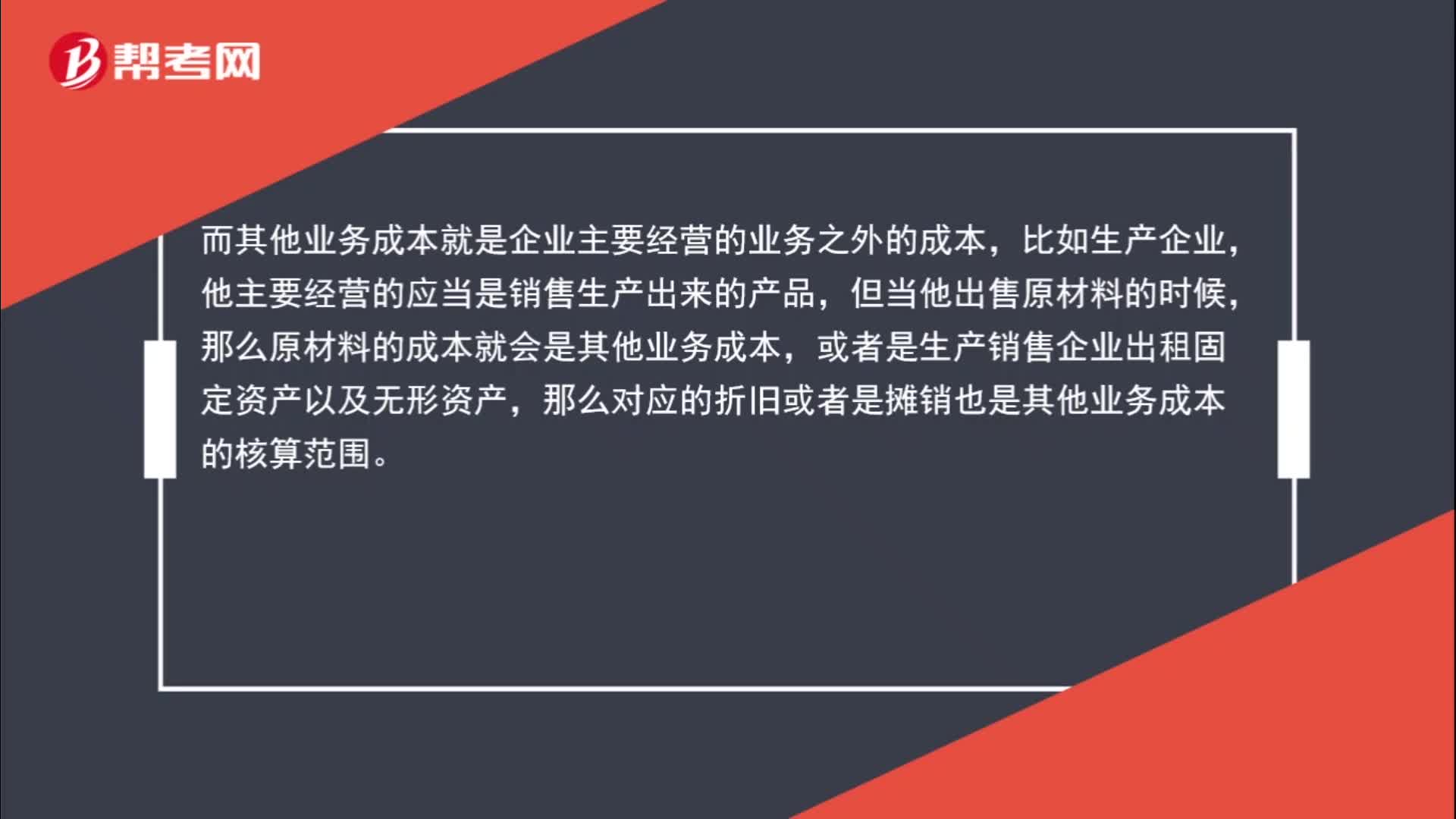

01:11主營業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?:主營業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?主營業(yè)務(wù)成本就是企業(yè)主要經(jīng)營業(yè)務(wù)產(chǎn)生的成本,比如生產(chǎn)企業(yè)的生產(chǎn)成本,銷售企業(yè)的存貨成本等。而其他業(yè)務(wù)成本就是企業(yè)主要經(jīng)營的業(yè)務(wù)之外的成本,比如生產(chǎn)企業(yè),他主要經(jīng)營的應(yīng)當(dāng)是銷售生產(chǎn)出來的產(chǎn)品,但當(dāng)他出售原材料的時候,那么原材料的成本就會是其他業(yè)務(wù)成本,或者是生產(chǎn)銷售企業(yè)出租固定資產(chǎn)以及無形資產(chǎn),那么對應(yīng)的折舊或者是攤銷也是其他業(yè)務(wù)成本的核算范圍。

00:23

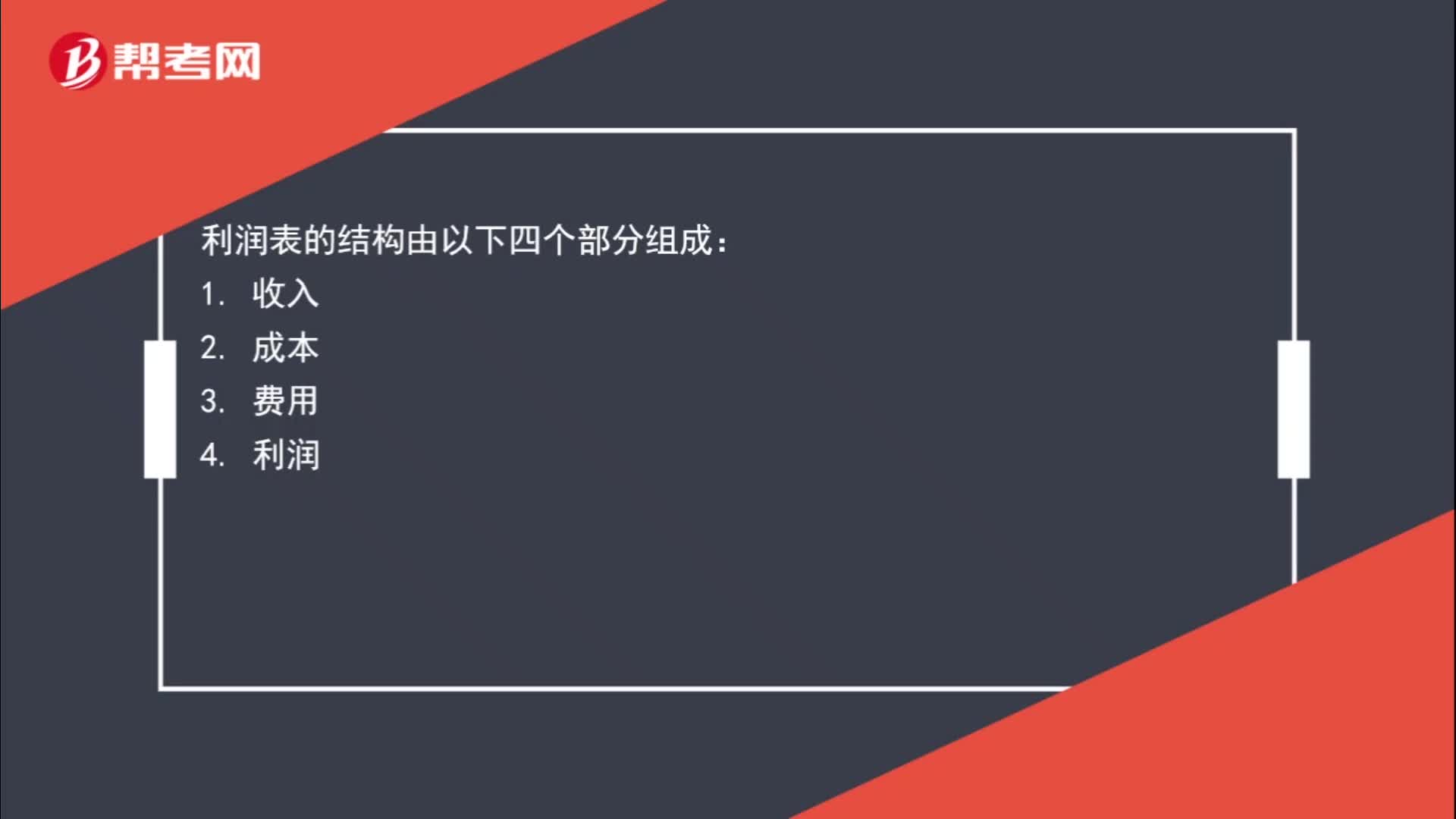

00:23利潤表的基本框架是什么?:利潤表的結(jié)構(gòu)由以下四個部分組成:4. 利潤

00:44

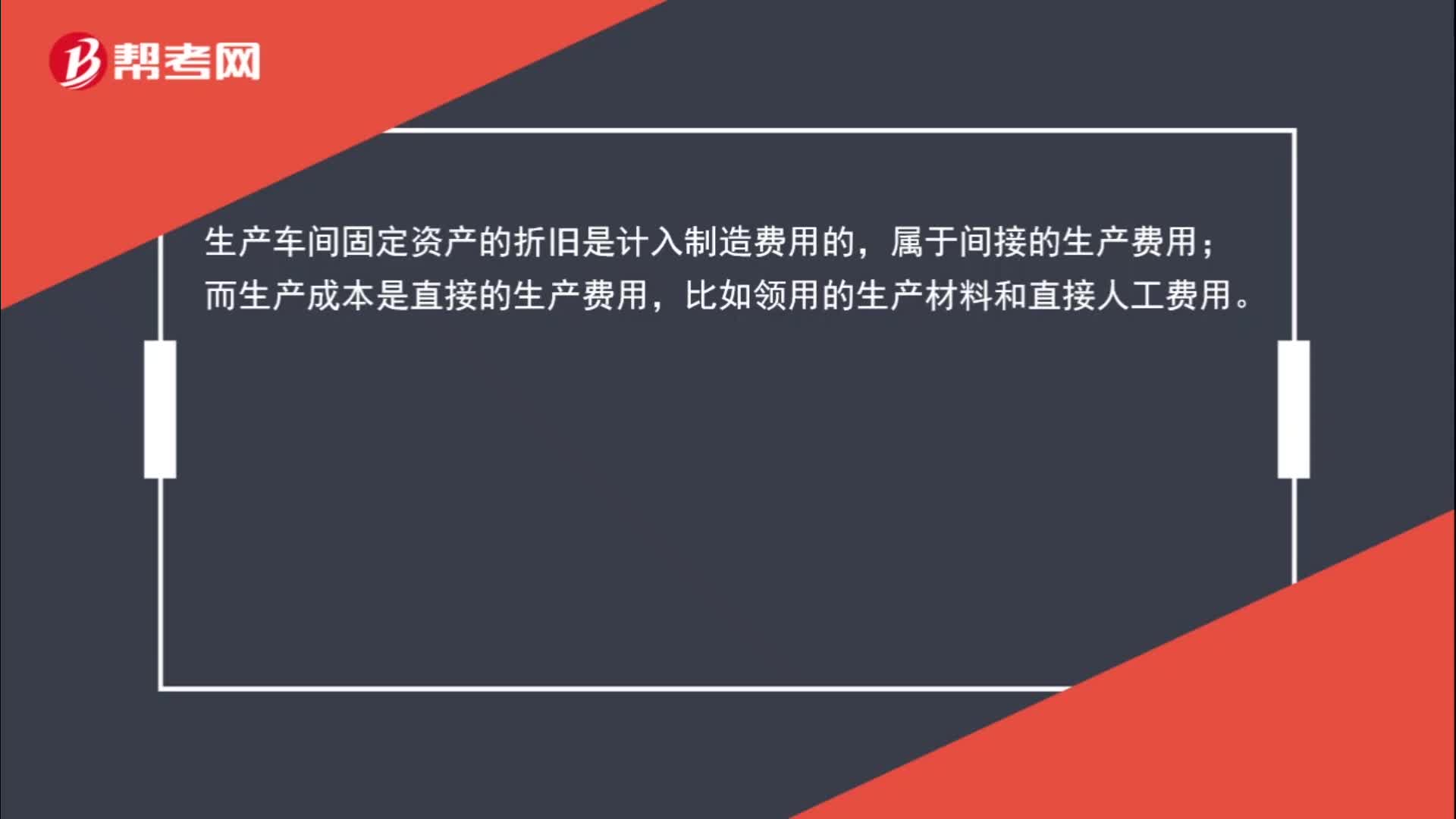

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費(fèi)用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費(fèi)用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計入制造費(fèi)用的,屬于間接的生產(chǎn)費(fèi)用;而生產(chǎn)成本是直接的生產(chǎn)費(fèi)用,比如領(lǐng)用的生產(chǎn)材料和直接人工費(fèi)用。

01:46

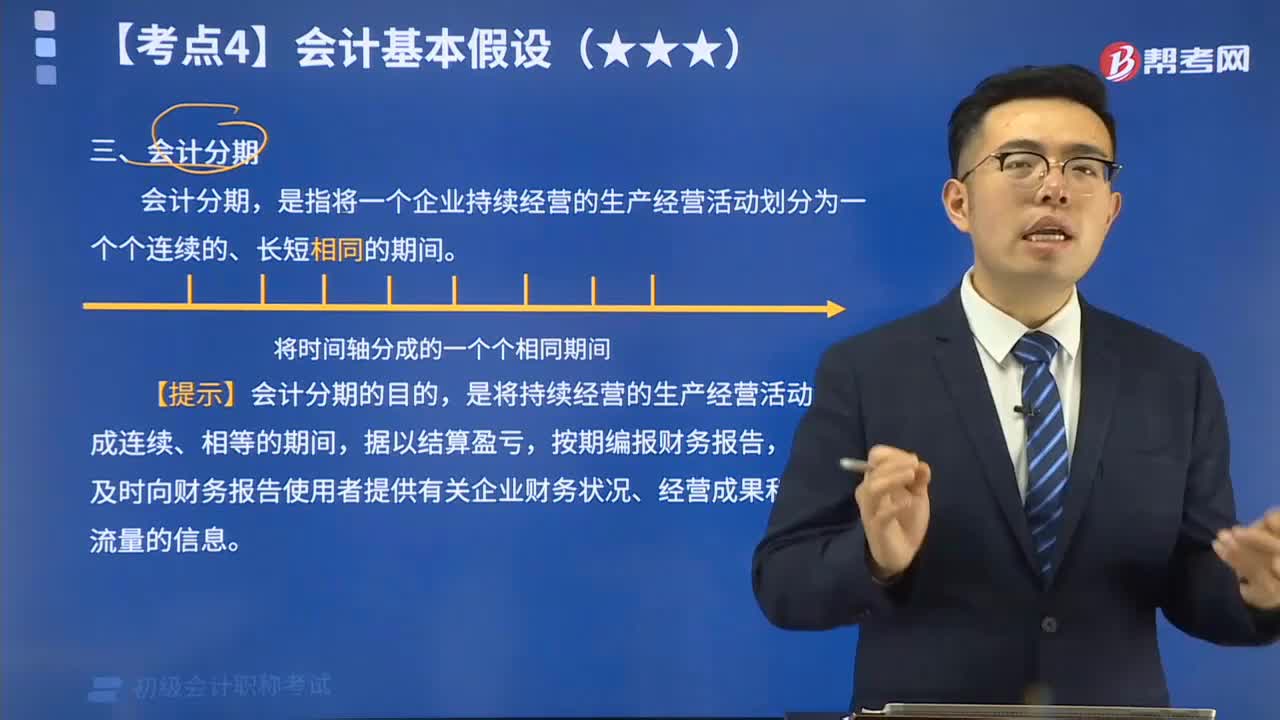

01:46會計基本假設(shè)中會計分期是指什么?:會計基本假設(shè)中會計分期是指什么?從而形成了權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制不同的記賬基礎(chǔ),進(jìn)而出現(xiàn)了應(yīng)收、應(yīng)付會計處理方法。【提示】會計分期的目的,從而及時向財務(wù)報告使用者提供有關(guān)企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的信息。【例題?多選題】會計分期的意義有( )。A.為企業(yè)選擇會計處理原則和方法提供了基本前提,C.為會計進(jìn)行分期核算提供了前提,D.為應(yīng)收、應(yīng)付、預(yù)收、預(yù)付、折舊、攤銷等會計處理方法提供了前提。

02:34

02:34會計基本假設(shè)中持續(xù)經(jīng)營是指什么?:會計基本假設(shè)中持續(xù)經(jīng)營是指什么?持續(xù)經(jīng)營,企業(yè)將會按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,持續(xù)經(jīng)營只是一個假定,一個企業(yè)在不能持續(xù)經(jīng)營時應(yīng)當(dāng)停止使用根據(jù)該假設(shè)所選擇的會計確認(rèn)、計量和報告原則與方法。如果判斷企業(yè)不會持續(xù)經(jīng)營下去,就應(yīng)當(dāng)改變會計確認(rèn)、計量和報告的原則和方法,并在企業(yè)財務(wù)報告中作相應(yīng)披露。【提示】持續(xù)經(jīng)營是會計分期的前提。【例題?多選題】下列情況出現(xiàn)即表明企業(yè)不能持續(xù)經(jīng)營( )。

03:49

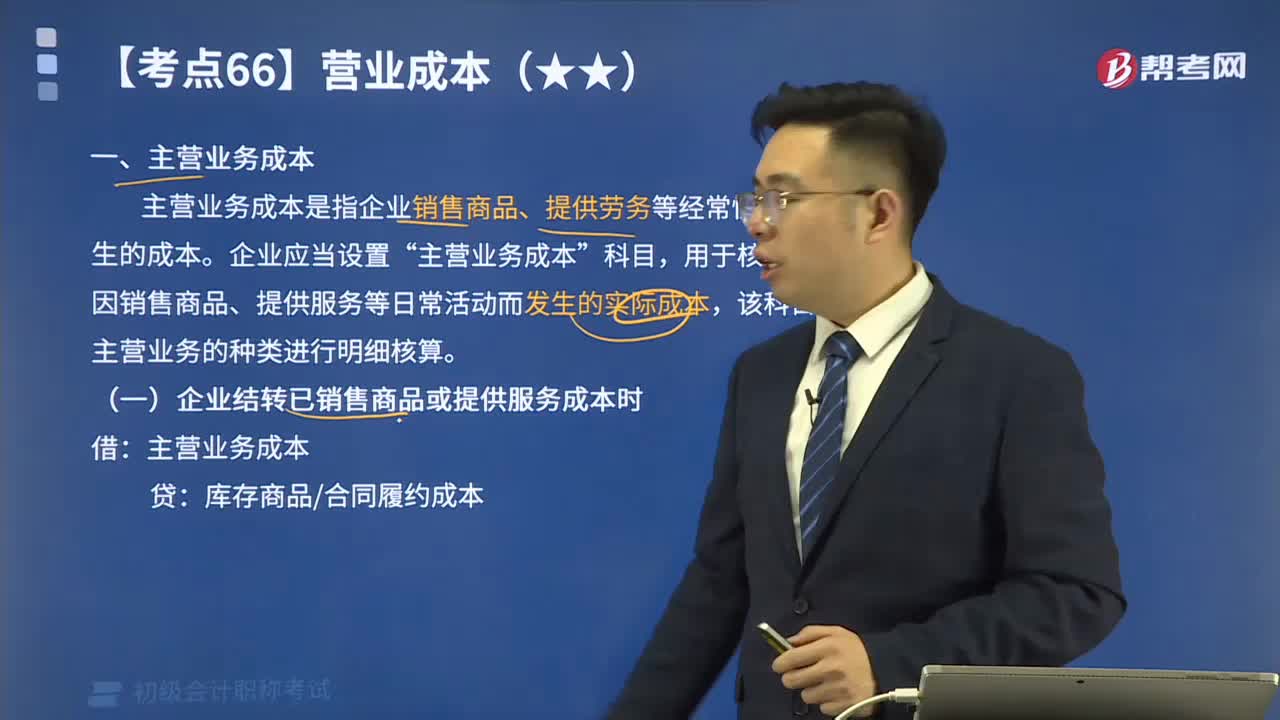

03:49主營業(yè)務(wù)成本指的是什么?:主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動所發(fā)生的成本。企業(yè)應(yīng)當(dāng)設(shè)置“主營業(yè)務(wù)成本”科目,用于核算企業(yè)因銷售商品、提供服務(wù)等日常活動而發(fā)生的實(shí)際成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日