下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:43

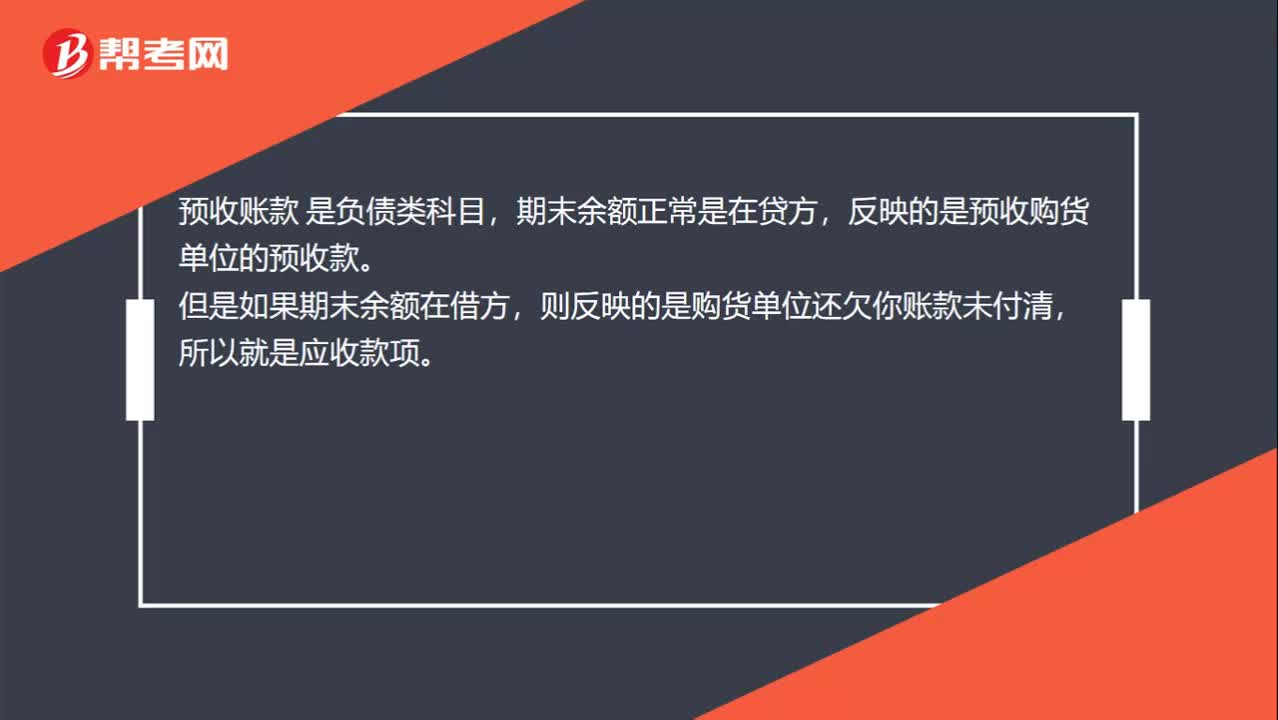

01:43為什么預收賬款出現(xiàn)借方余額代表企業(yè)應收債權呢?:為什么預收賬款出現(xiàn)借方余額代表企業(yè)應收債權呢?預收賬款是負債類科目,期末余額正常是在貸方,反映的是預收購貨單位的預收款。但是如果期末余額在借方,則反映的是購貨單位還欠你賬款未付清,所以就是應收款項。

00:32

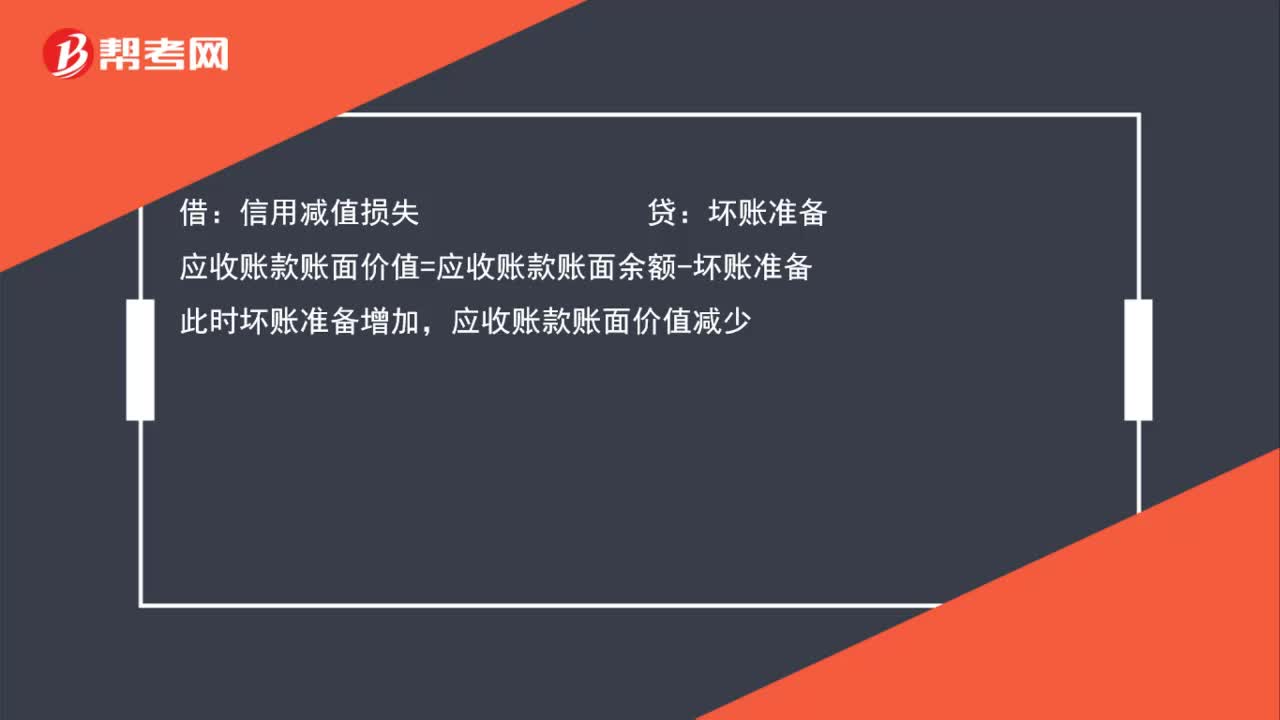

00:32計提壞賬為什么會導致應收賬款賬面減少?:計提壞賬為什么會導致應收賬款賬面減少?應收賬款賬面價值=應收賬款賬面余額-壞賬準備:計提壞賬準備:借:信用減值損失,貸,壞賬準備,應收賬款賬面價值的計算要減去計提的壞賬準備。壞賬準備增加應收賬款科目余額并沒有發(fā)生變化所以計提壞賬準備會減少應收賬款的賬面價值

00:24

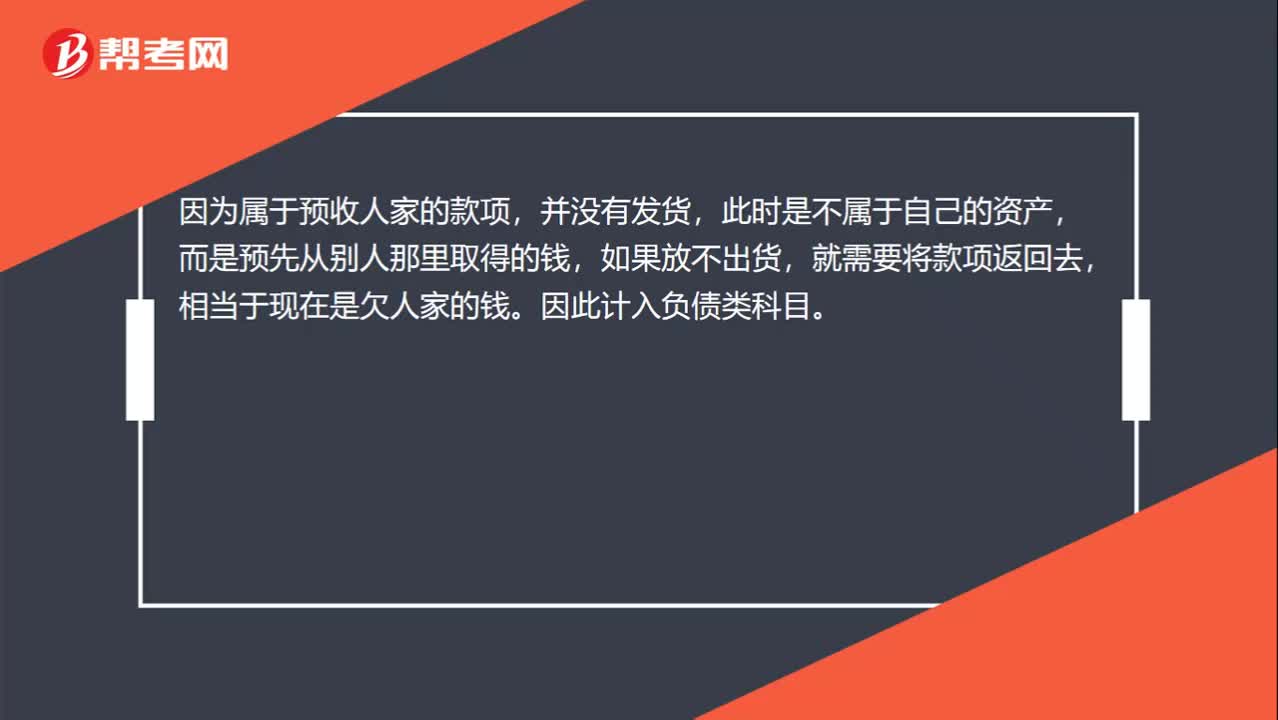

00:24預收賬款為什么是負債?:預收賬款為什么是負債?因為屬于預收人家的款項,并沒有發(fā)貨,此時是不屬于自己的資產(chǎn),而是預先從別人那里取得的錢,如果放不出貨,就需要將款項返回去,相當于現(xiàn)在是欠人家的錢。因此計入負債類科目。

00:51

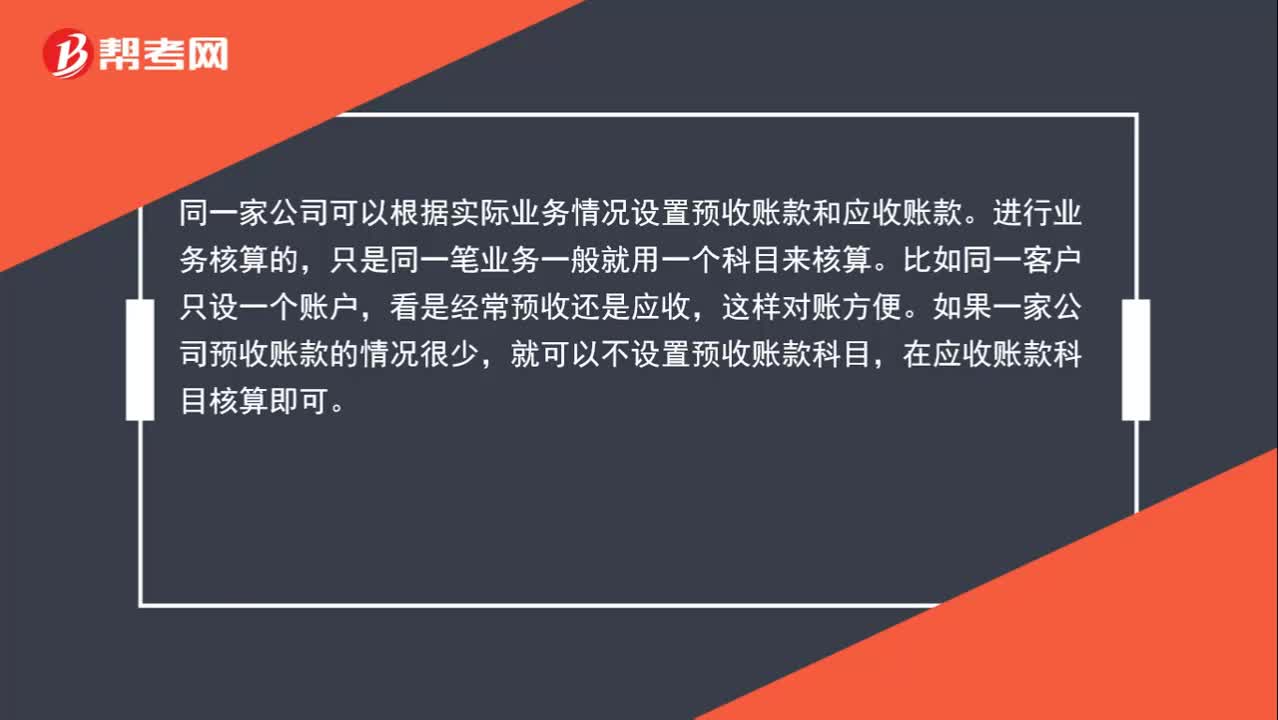

00:51應收賬款和預付賬款的關系?:應收賬款和預收賬款有什么關系?同一家公司可以根據(jù)實際業(yè)務情況設置預收賬款和應收賬款。進行業(yè)務核算的,只是同一筆業(yè)務一般就用一個科目來核算。比如同一客戶只設一個賬戶,看是經(jīng)常預收還是應收,這樣對賬方便。如果一家公司預收賬款的情況很少,就可以不設置預收賬款科目,在應收賬款科目核算即可。

00:56

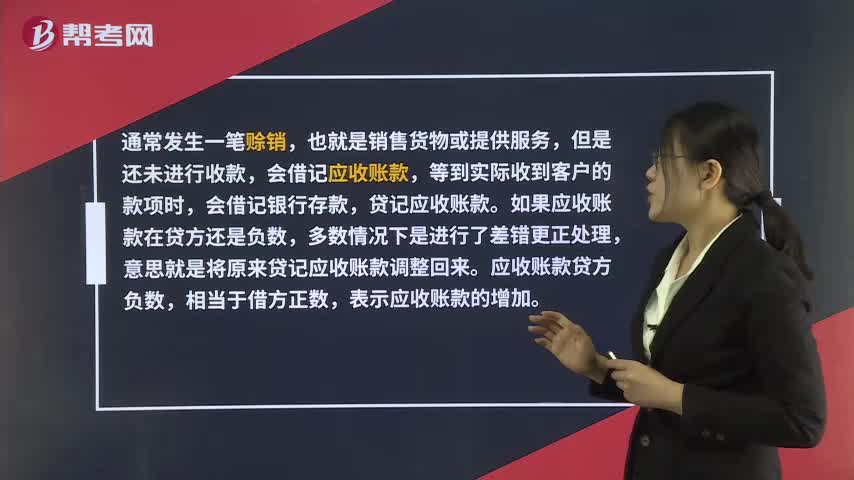

00:56為什么應收賬款在貸方是負數(shù)?:為什么應收賬款在貸方是負數(shù)?通常發(fā)生一筆賒銷,也就是銷售貨物或提供服務,但是還未進行收款,會借記應收賬款,等到實際收到客戶的款項時,會借記銀行存款,貸記應收賬款。如果應收賬款在貸方還是負數(shù),多數(shù)情況下是進行了差錯更正處理,意思就是將原來貸記應收賬款調整回來。應收賬款貸方負數(shù),相當于借方正數(shù),表示應收賬款的增加。

00:44

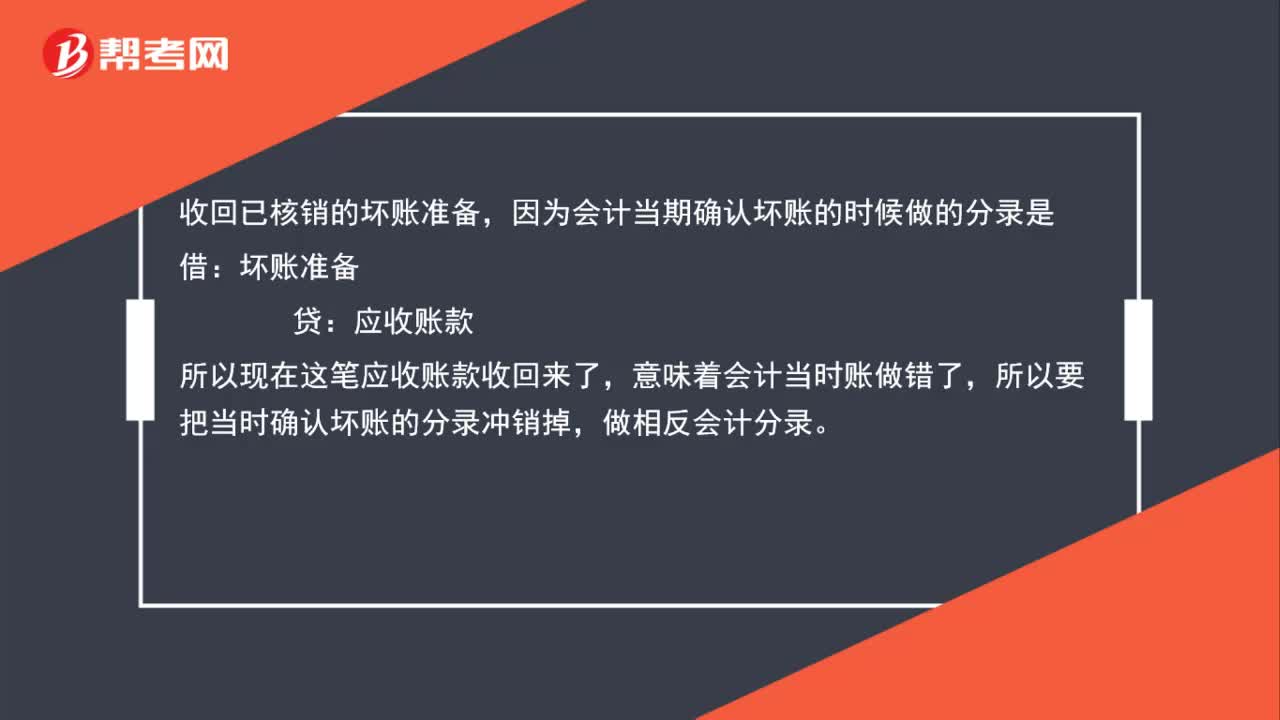

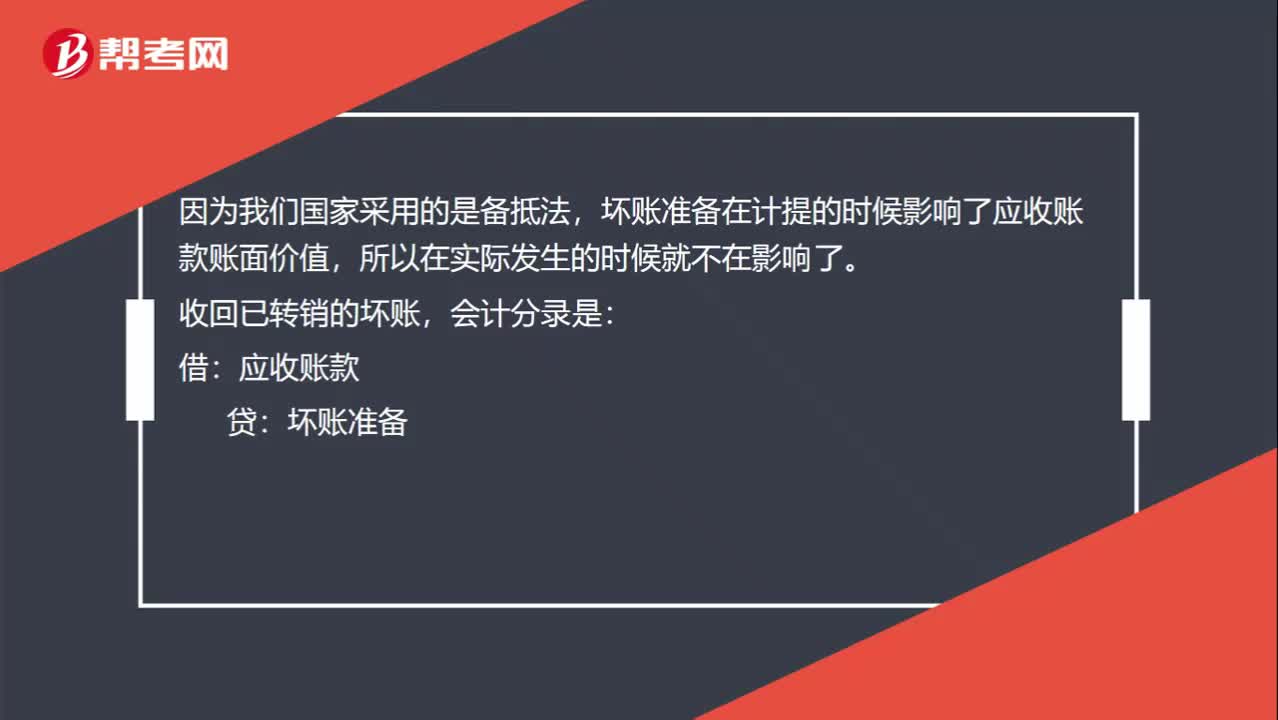

00:44為什么實際發(fā)生壞賬不影響應收賬款的賬面價值?:為什么實際發(fā)生壞賬不影響應收賬款的賬面價值?因為我們國家采用的是備抵法,壞賬準備在計提的時候影響了應收賬款賬面價值,所以在實際發(fā)生的時候就不在影響了。收回已轉銷的壞賬,會計分錄是:壞賬準備:借,銀行存款。貸應收賬款貸方有壞賬準備使壞賬準備金額增加則應收賬款的賬面價值減少

00:42

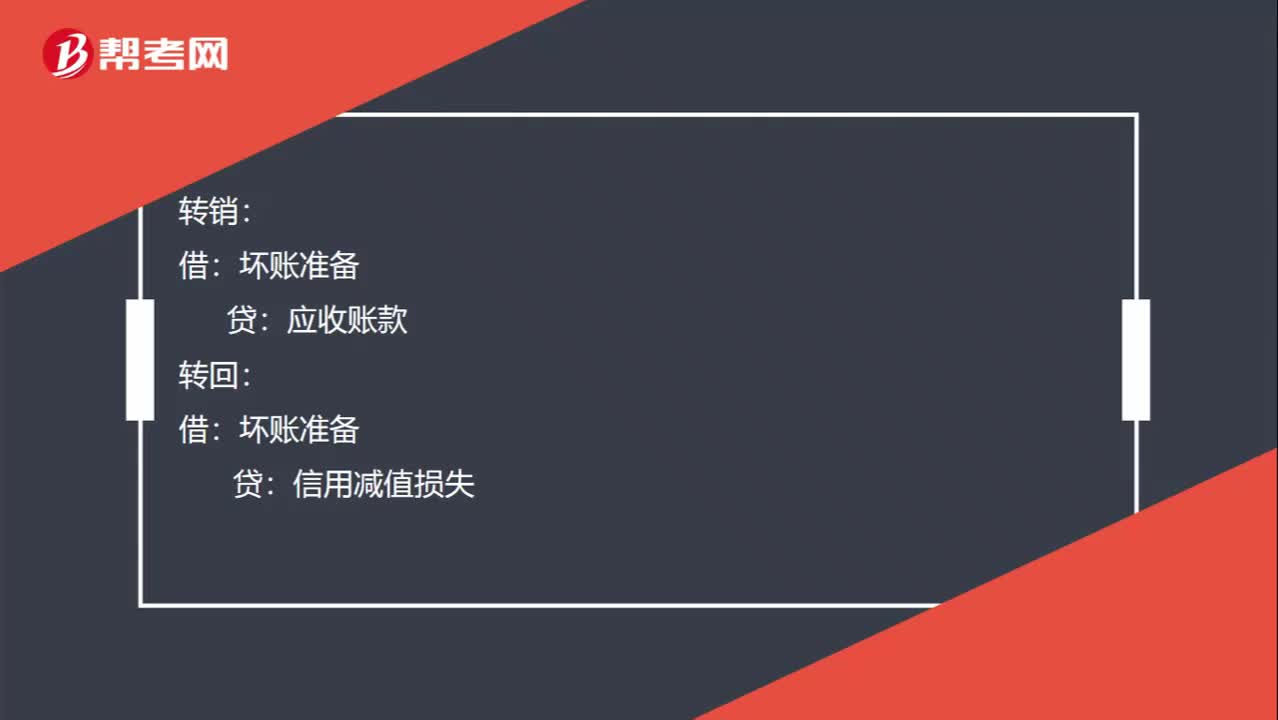

00:42壞賬準備的轉銷、轉回和收回已轉銷的壞賬的分錄如何做?:壞賬準備的轉銷、轉回和收回已轉銷的壞賬的分錄如何做?轉銷:應收賬款:轉回:壞賬準備:信用減值損失:收回已轉銷的壞賬時:應收賬款壞賬準備【第一步是做和轉銷時相反的分錄】借銀行存款貸應收賬款【第二步是收回應收賬款的分錄】

00:31

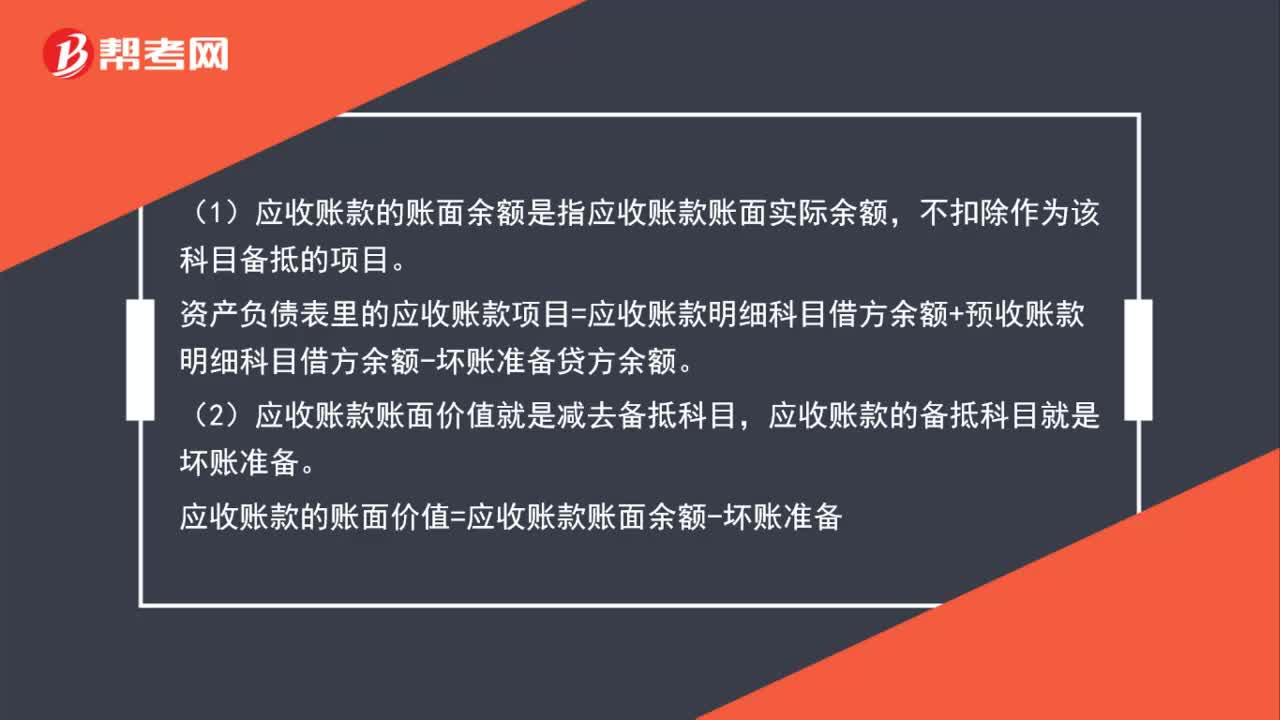

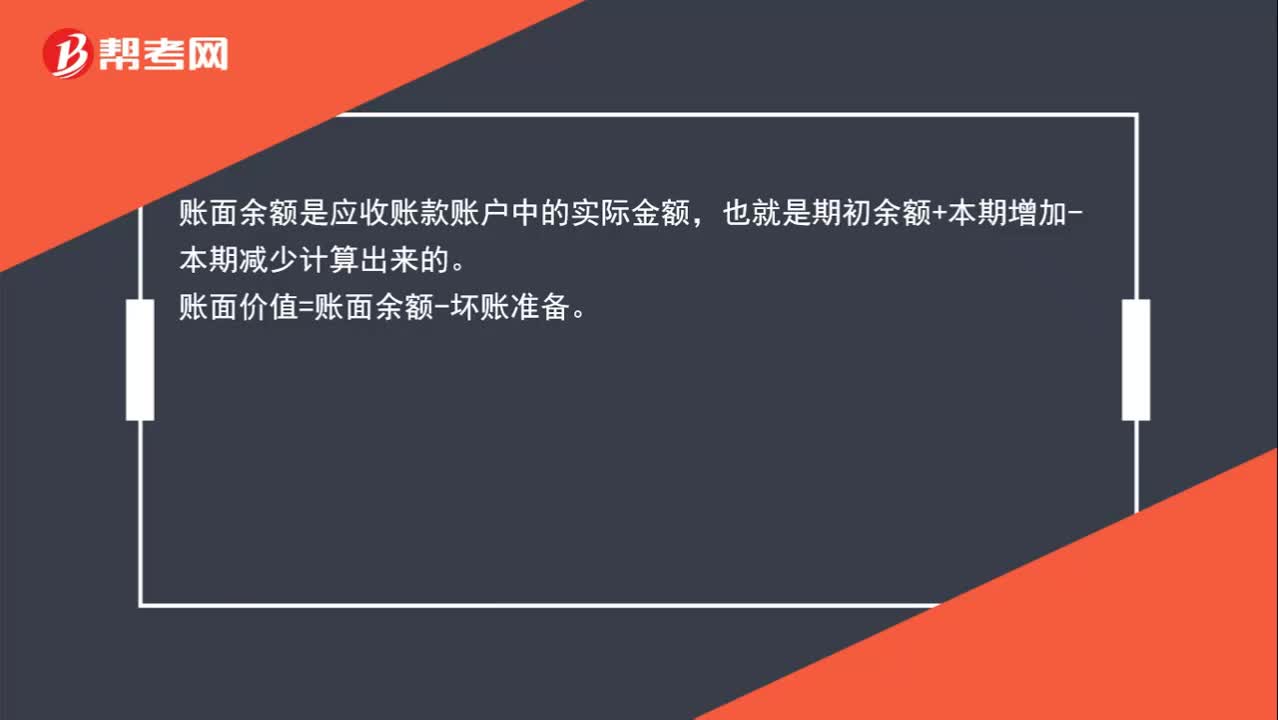

00:31應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?:應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應收賬款賬面價值=應收賬款賬面余額-壞賬準備

00:23

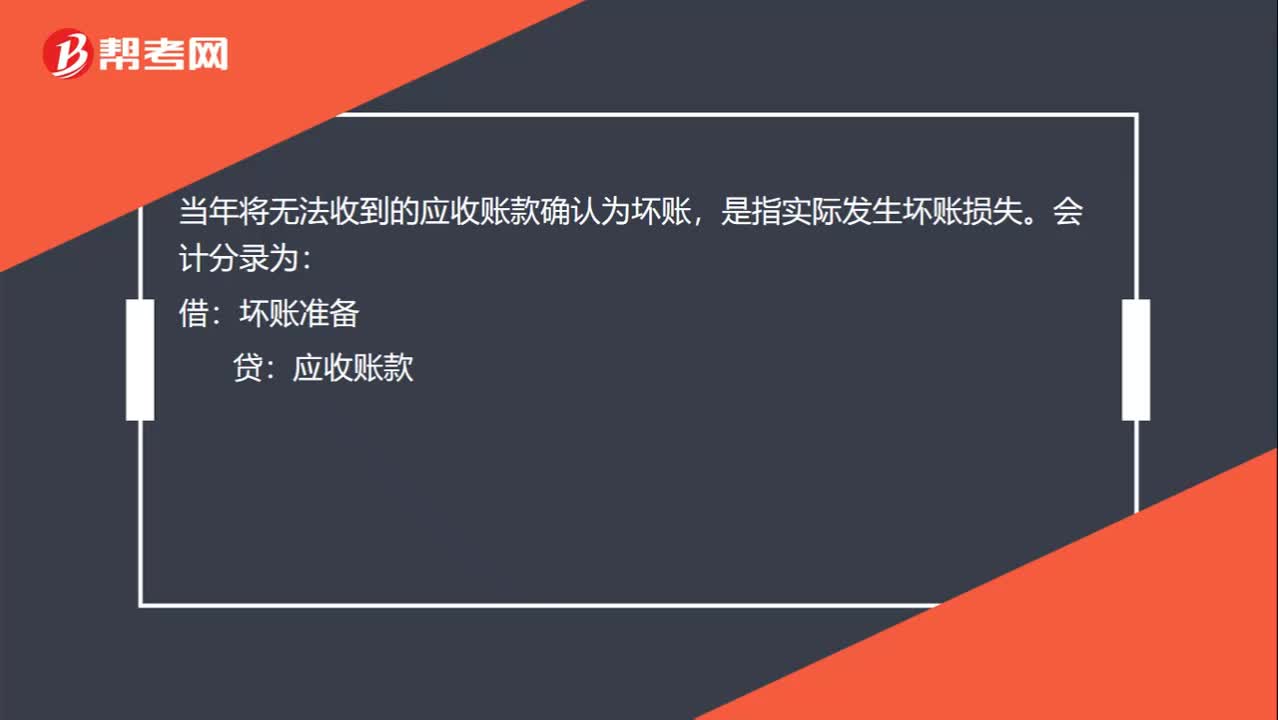

00:23將無法收到的應收賬款確認為壞賬是什么意思?:將無法收到的應收賬款確認為壞賬是什么意思?將無法收到的應收賬款確認為壞賬,是指實際發(fā)生壞賬損失。會計分錄為:借:壞賬準備:貸應收賬款

00:25

00:25不符合收入確認條件為什么還把增值稅確認為應收賬款?:不符合收入確認條件為什么還把增值稅確認為應收賬款?不符合收入確認條件,那么在會計上是不能確認收入的,但是稅法不認,它認為銷售了就要交稅,所以這塊雖然不能確認收入,但是需要確認增值稅銷項稅額。

00:23

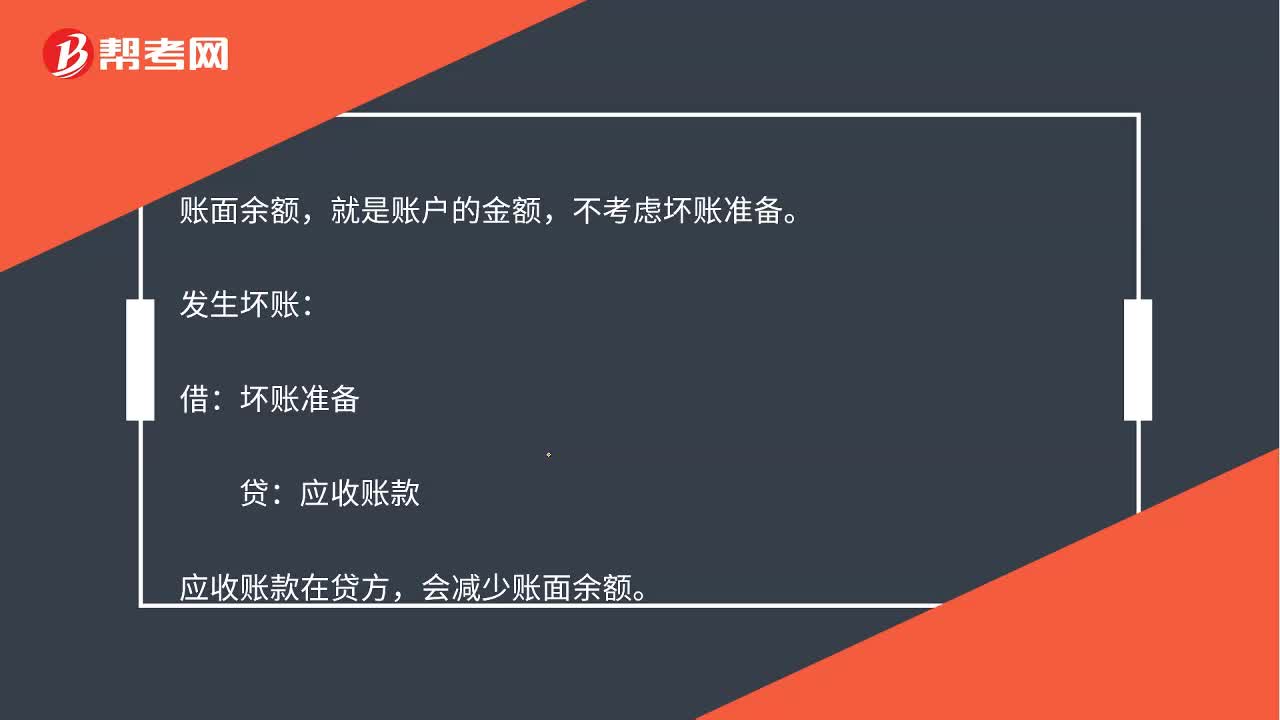

00:23發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?:發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準備。發(fā)生壞賬:借:壞賬準備:貸,應收賬款。應收賬款在貸方會減少賬面余額

09:58

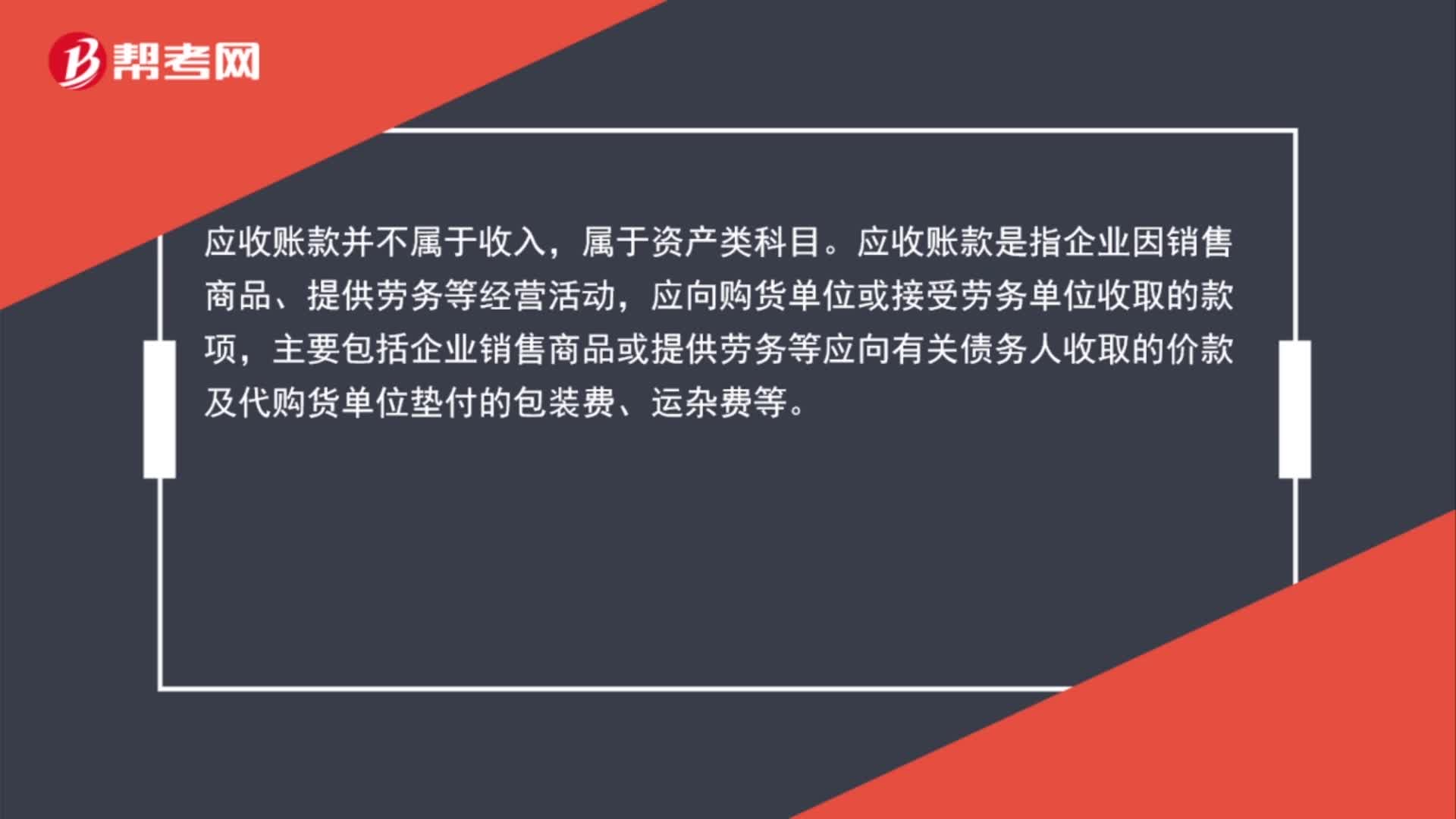

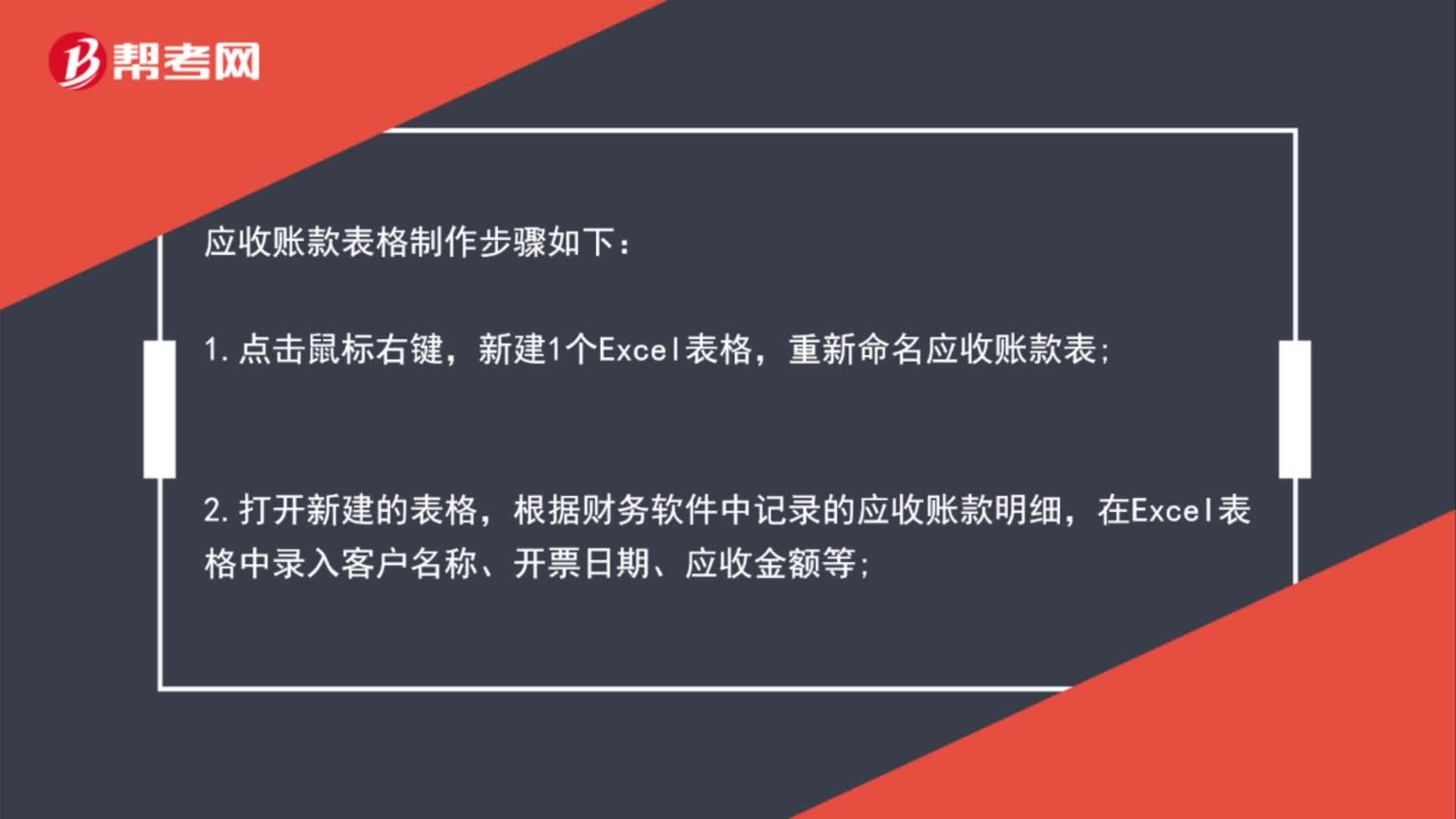

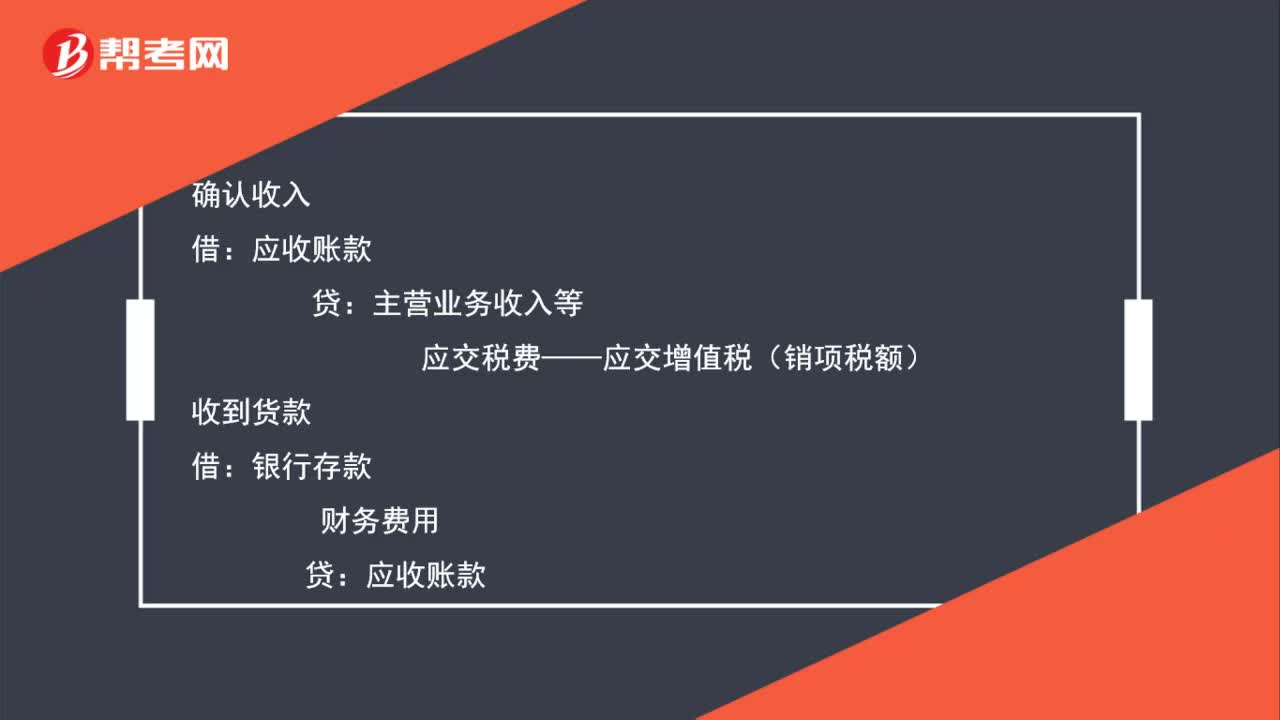

09:58應收賬款的賬務處理是怎么樣的?:企業(yè)應設置“應收賬款”科目,借方登記應收賬款的增加,貸方登記應收賬款的收回及確認的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應收賬款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日