下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

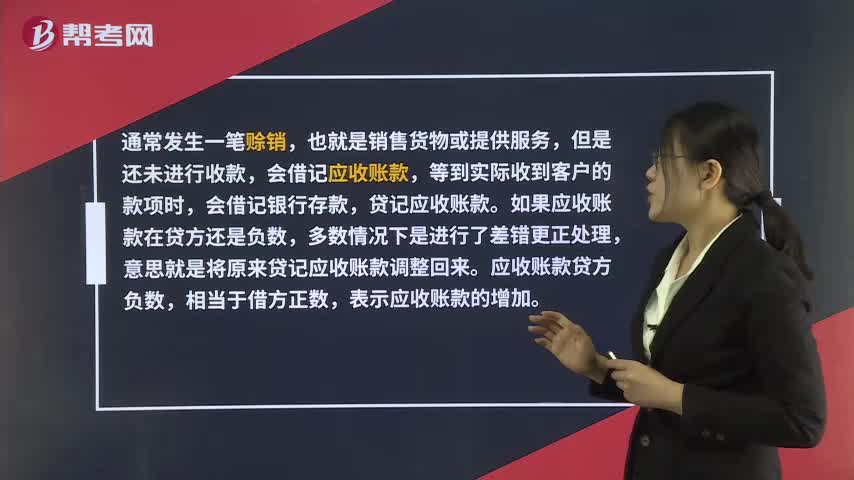

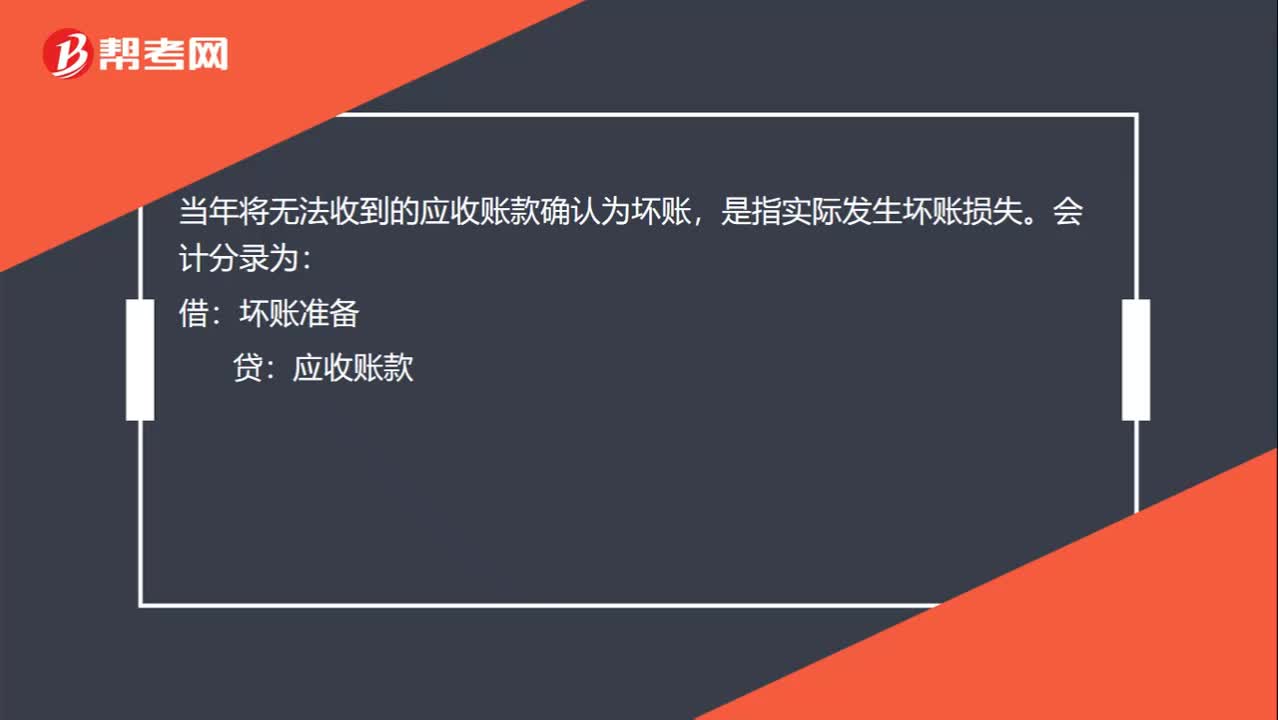

00:23將無法收到的應收賬款確認為壞賬是什么意思?:將無法收到的應收賬款確認為壞賬是什么意思?將無法收到的應收賬款確認為壞賬,是指實際發(fā)生壞賬損失。會計分錄為:借:壞賬準備:貸應收賬款

00:25

00:25不符合收入確認條件為什么還把增值稅確認為應收賬款?:不符合收入確認條件為什么還把增值稅確認為應收賬款?不符合收入確認條件,那么在會計上是不能確認收入的,但是稅法不認,它認為銷售了就要交稅,所以這塊雖然不能確認收入,但是需要確認增值稅銷項稅額。

00:23

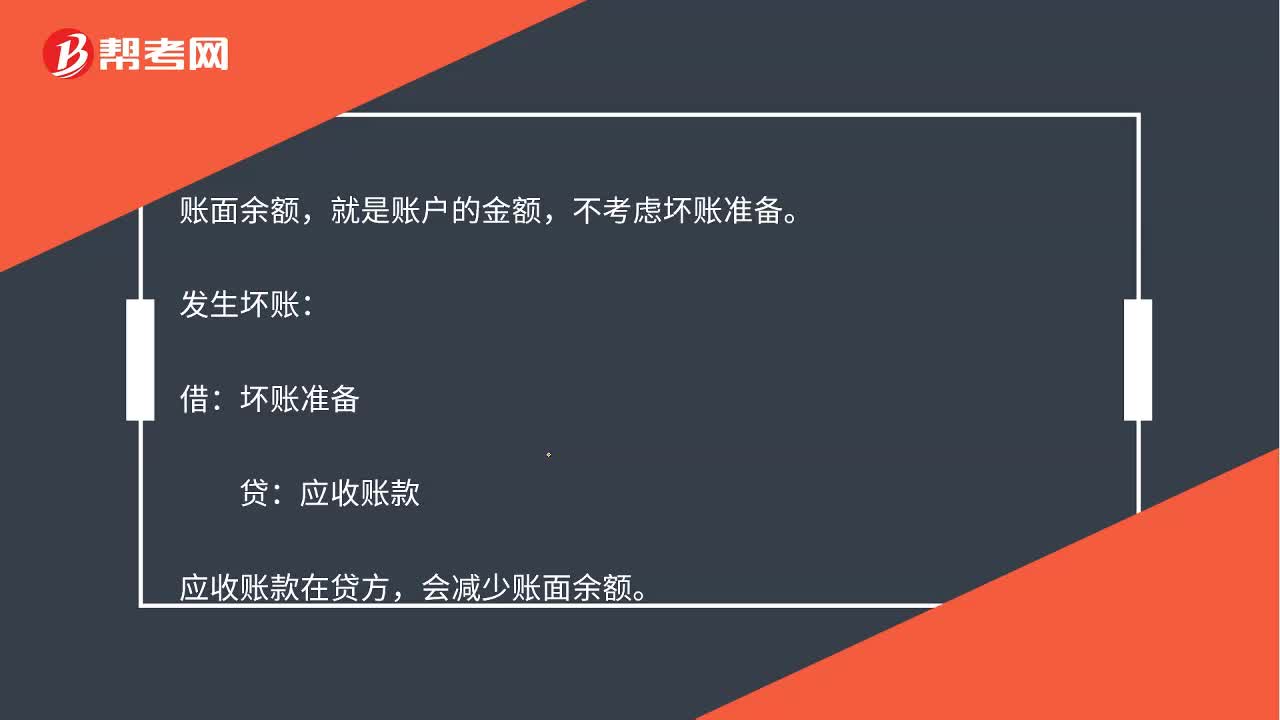

00:23發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?:發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準備。發(fā)生壞賬:借:壞賬準備:貸,應收賬款。應收賬款在貸方會減少賬面余額

36:59

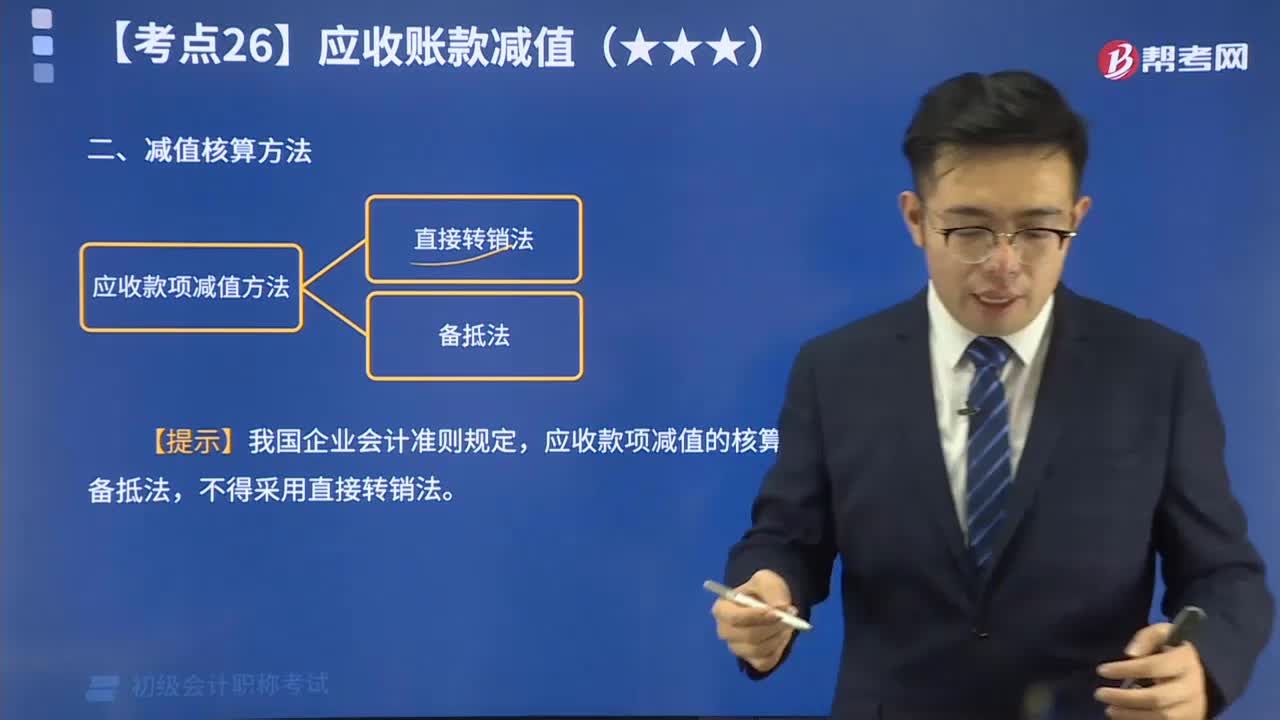

36:59一起來了解應收款項減值有哪些方法?:應收款項減值的核算應采用備抵法,企業(yè)在確定應收賬款減值的核算方式時,確定應收賬款減值只能采用備抵法,甲公司根據(jù)企業(yè)會計準則確定應計提壞賬準備的金額為100000元。甲公司2x19年6月對丙公司的應收賬款實際發(fā)生壞賬損失30000元:甲公司應計提120000元壞賬準備“因此本年末應計提的壞賬準備金額為50000(120000-70000)元信用減值損失—計提的壞賬準備50000

04:08

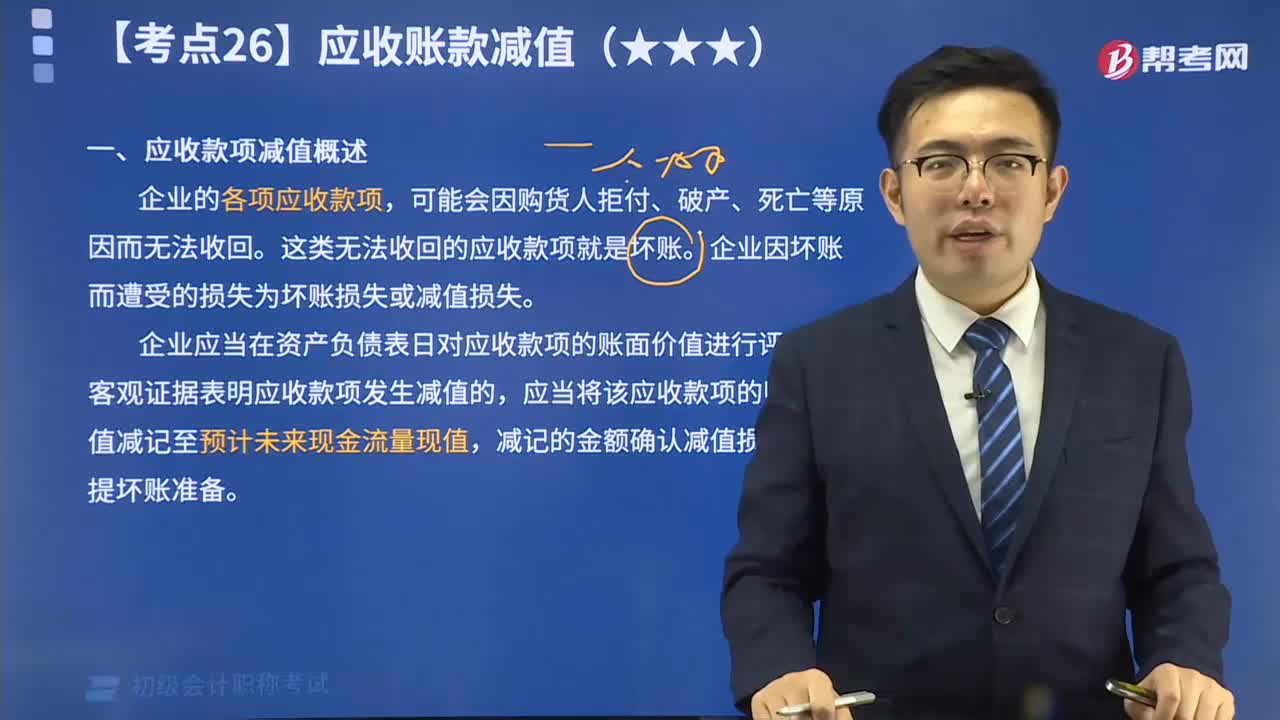

04:08帶你秒懂什么是應收款項減值?:企業(yè)的各項應收款項,這類無法收回的應收款項就是壞賬。企業(yè)因壞賬而遭受的損失為壞賬損失或減值損失。企業(yè)應當在資產(chǎn)負債表日對應收款項的賬面價值進行評估,有客觀證據(jù)表明應收款項發(fā)生減值的,應當將該應收款項的賬面價值減記至預計未來現(xiàn)金流量現(xiàn)值,減記的金額確認減值損失,計提壞賬準備。應計提壞賬準備的有(),C. 預付賬款。D. 其他應收款:【解析】這四項都屬于應收款項:應該計提壞賬準備:

01:35

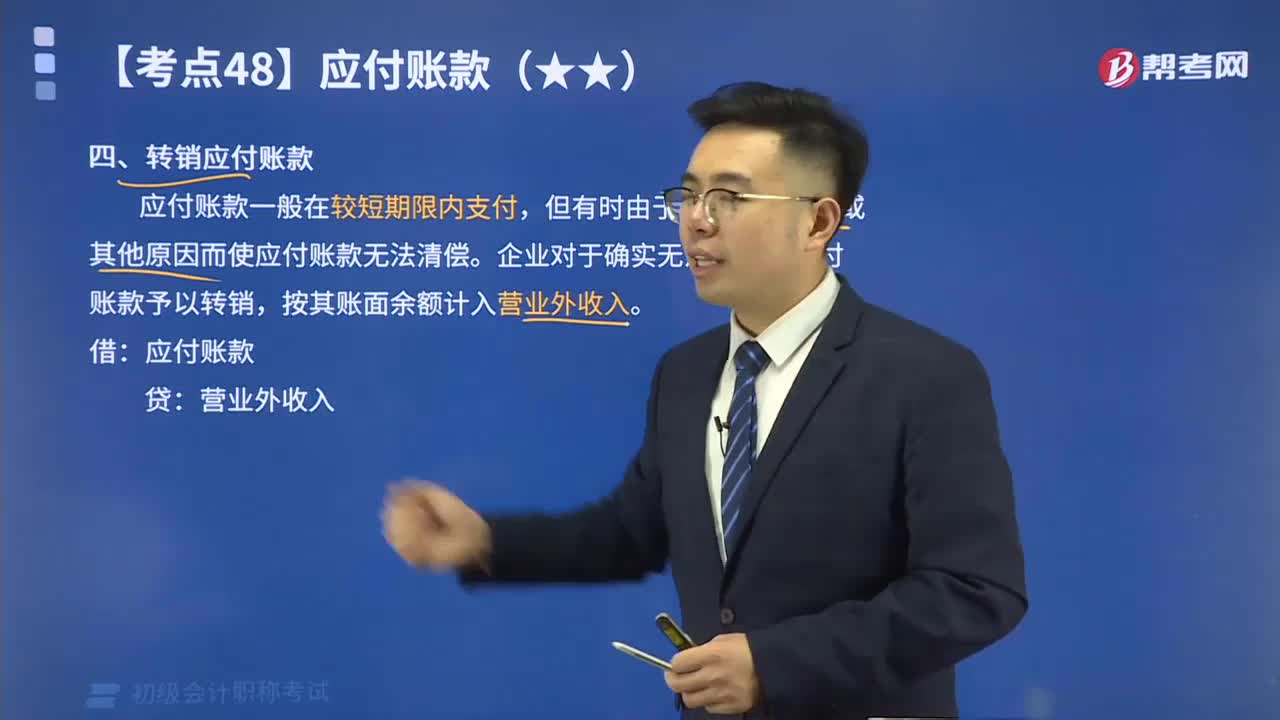

01:35快速掌握轉(zhuǎn)銷應付賬款是什么?:應付賬款一般在較短期限內(nèi)支付,但有時由于債權單位撤銷或其他原因而使應付賬款無法清償。企業(yè)對于確實無法支付的應付賬款予以轉(zhuǎn)銷,按其賬面余額計入營業(yè)外收入。

01:16

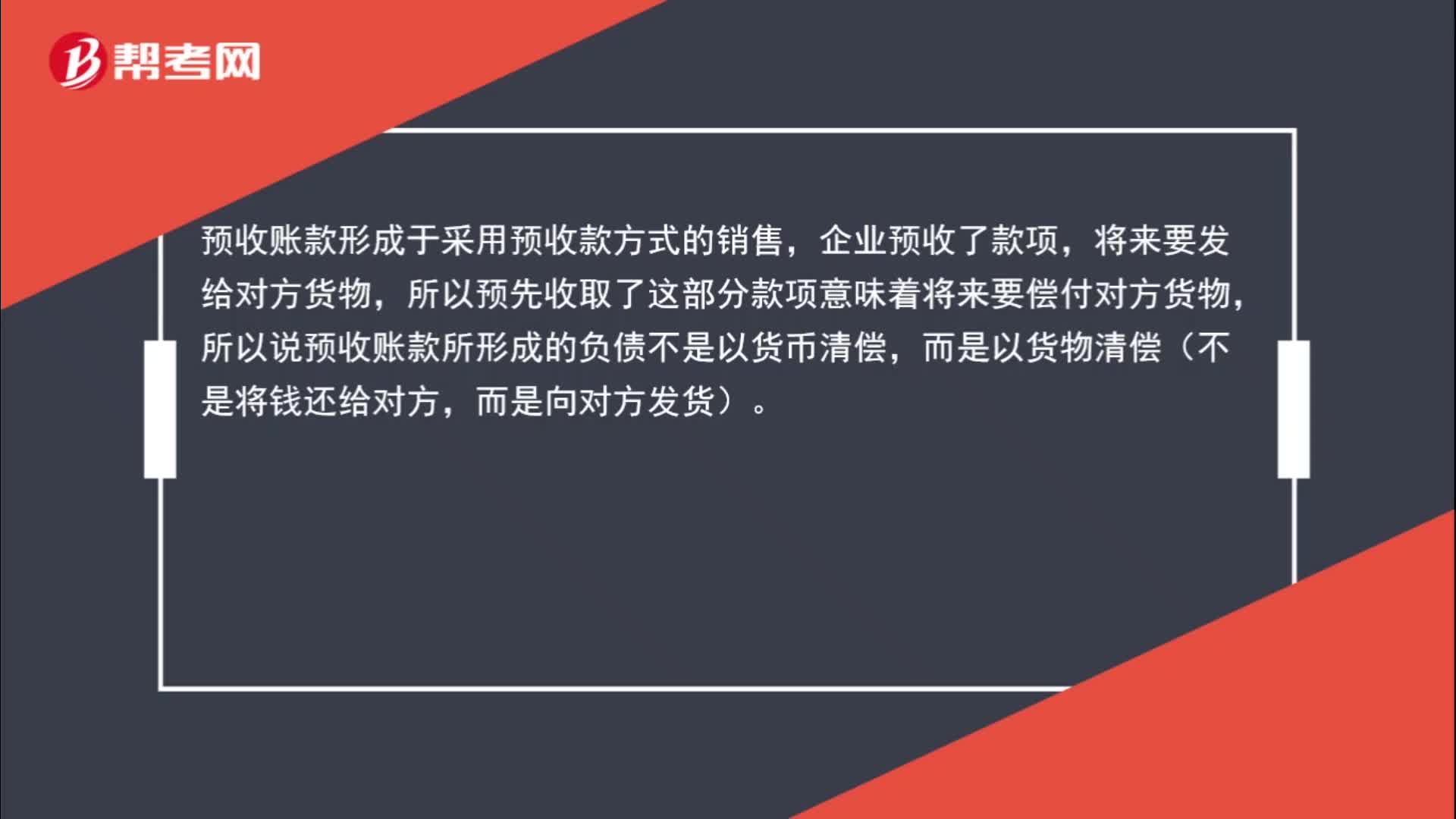

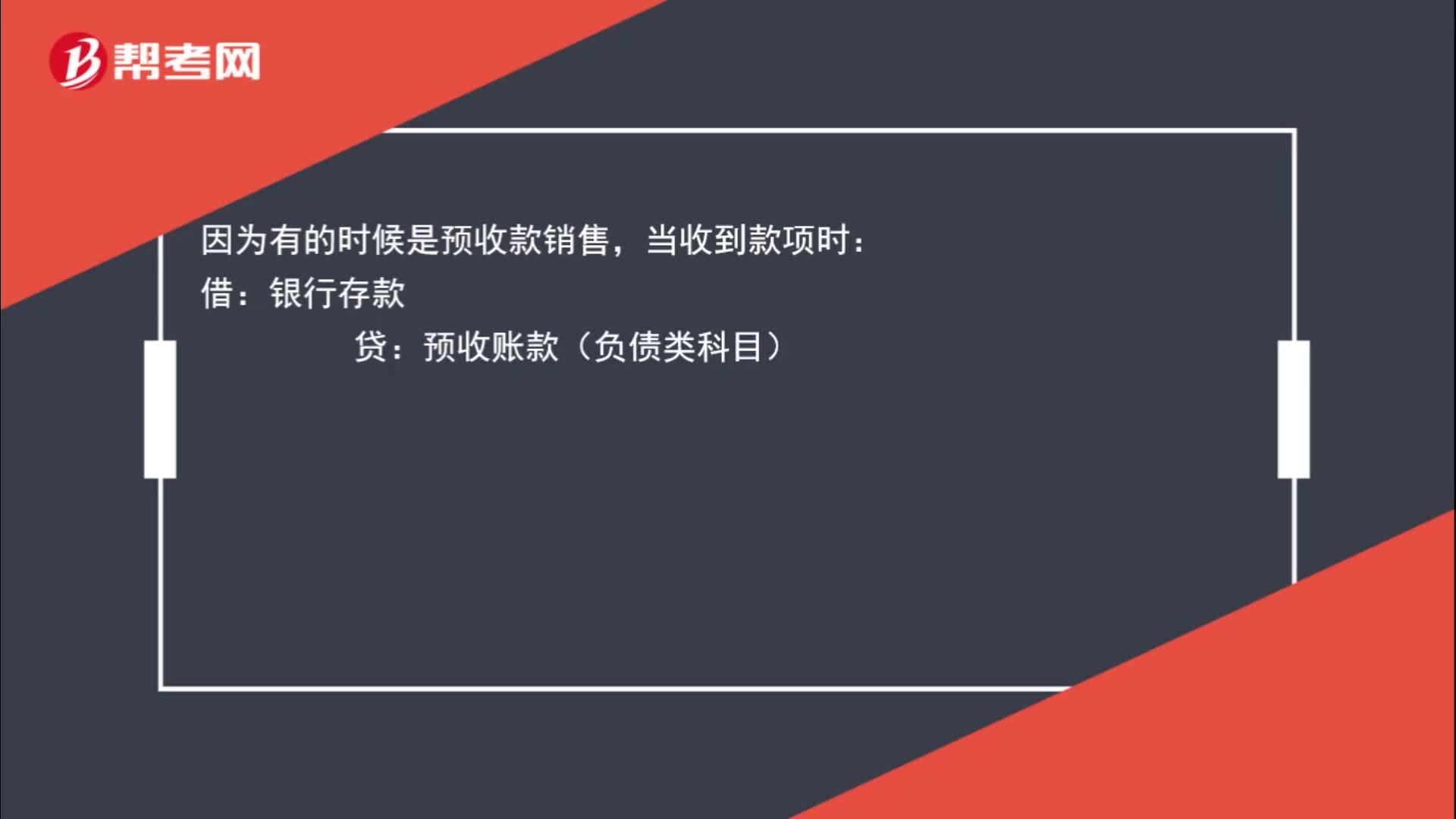

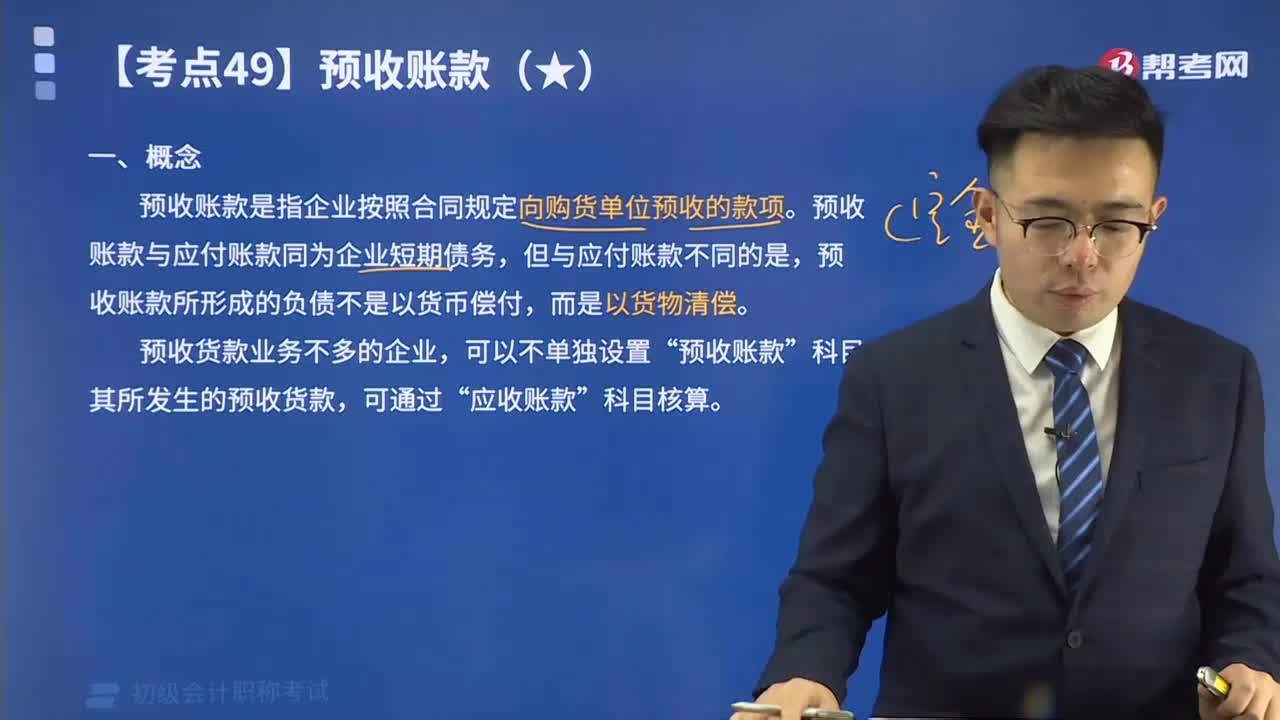

01:161分鐘快速記憶預收賬款是什么?:預收賬款是指企業(yè)按照合同規(guī)定向購貨單位預收的款項。預收賬款與應付賬款同為企業(yè)短期債務,但與應付賬款不同的是,預收賬款所形成的負債不是以貨幣償付,而是以貨物清償。

05:34

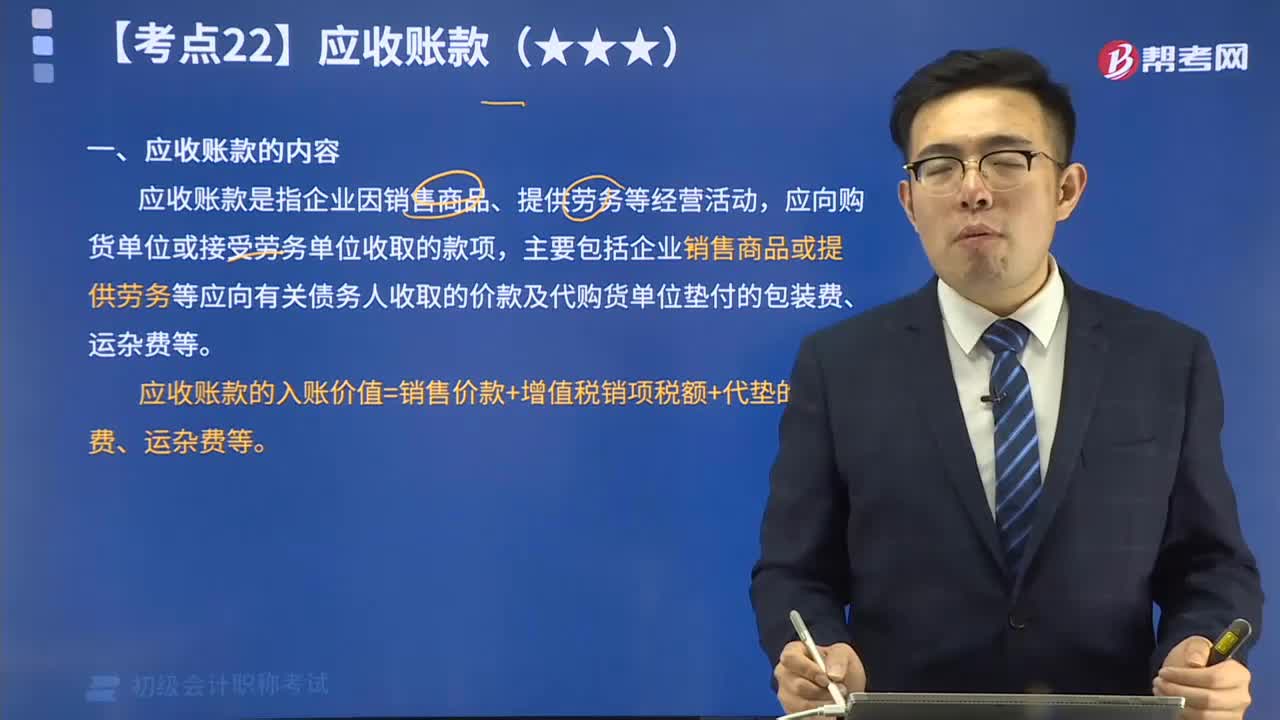

05:34應收賬款具體包括哪些內(nèi)容?:應收賬款,是指企業(yè)因銷售商品、提供勞務等經(jīng)營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業(yè)銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等。

09:58

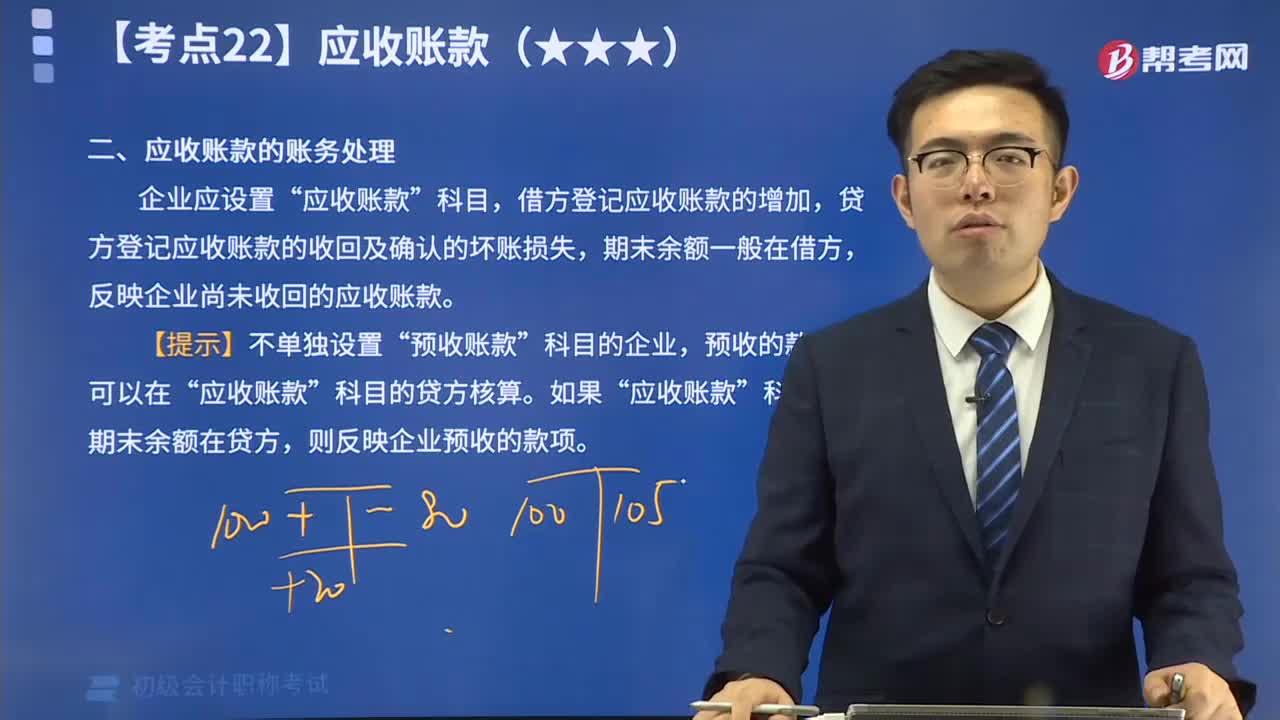

09:58應收賬款的賬務處理是怎么樣的?:企業(yè)應設置“應收賬款”科目,借方登記應收賬款的增加,貸方登記應收賬款的收回及確認的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應收賬款。

03:09

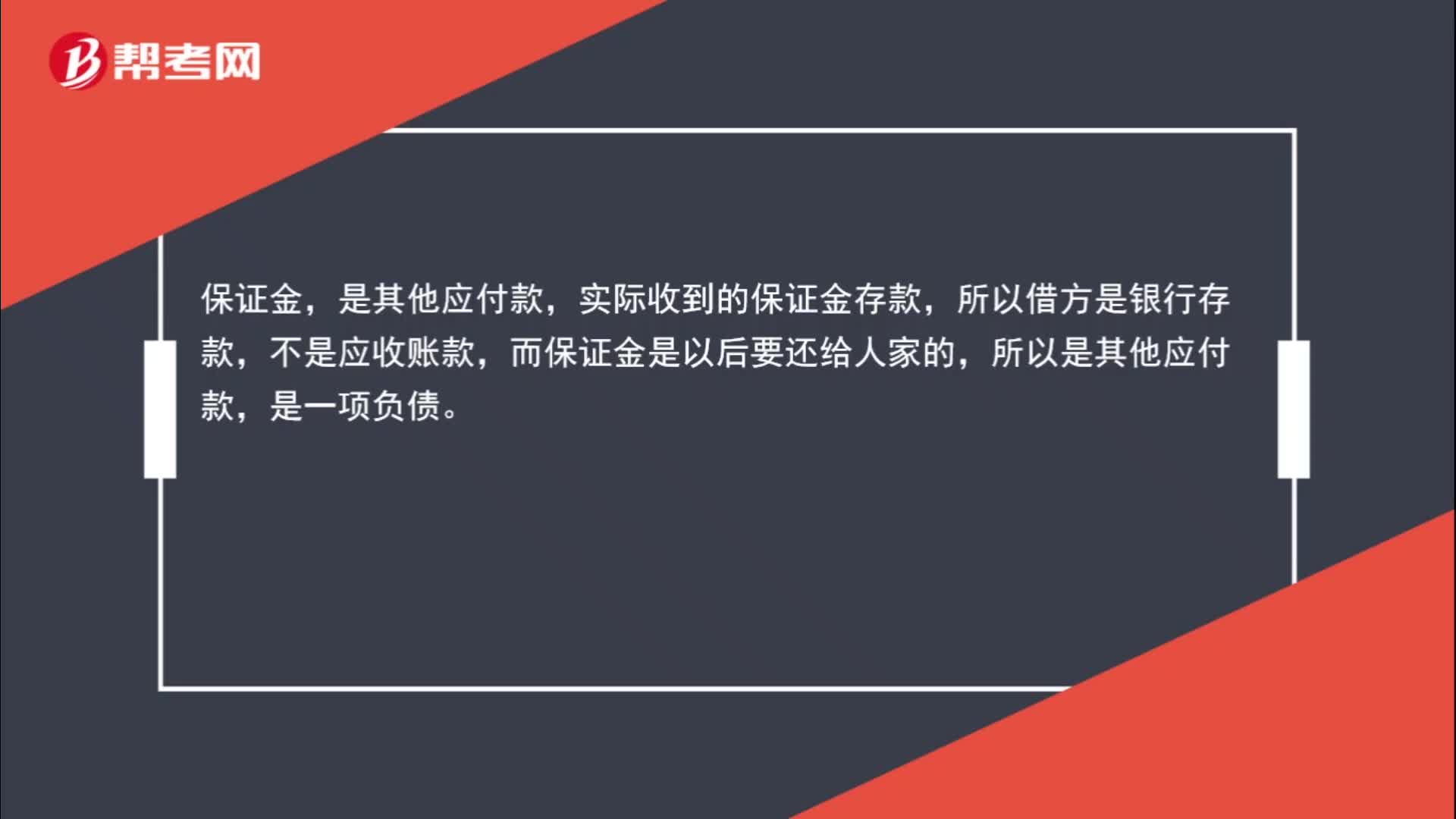

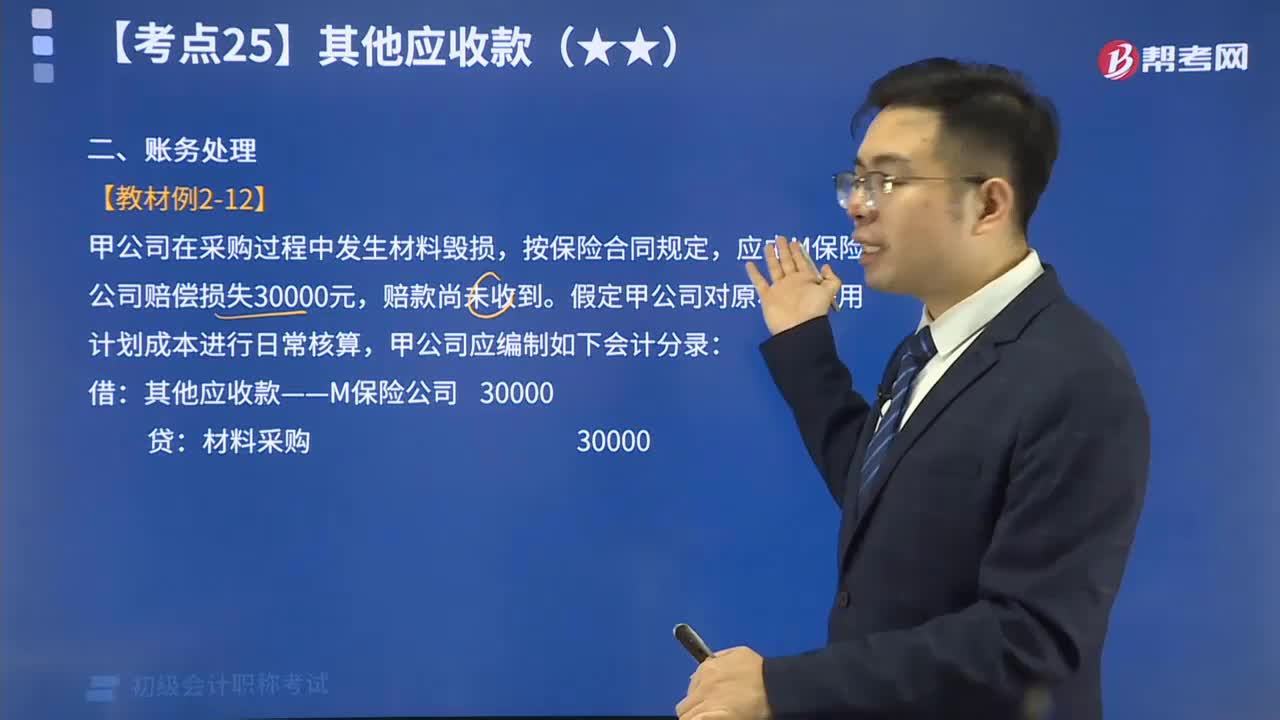

03:09其他應收款的賬務處理視頻精講:為了反映和監(jiān)督其他應收賬款的增減變動及結(jié)存情況,企業(yè)應設置“其他應收款”科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日