初級會計職稱考試相關(guān)視頻

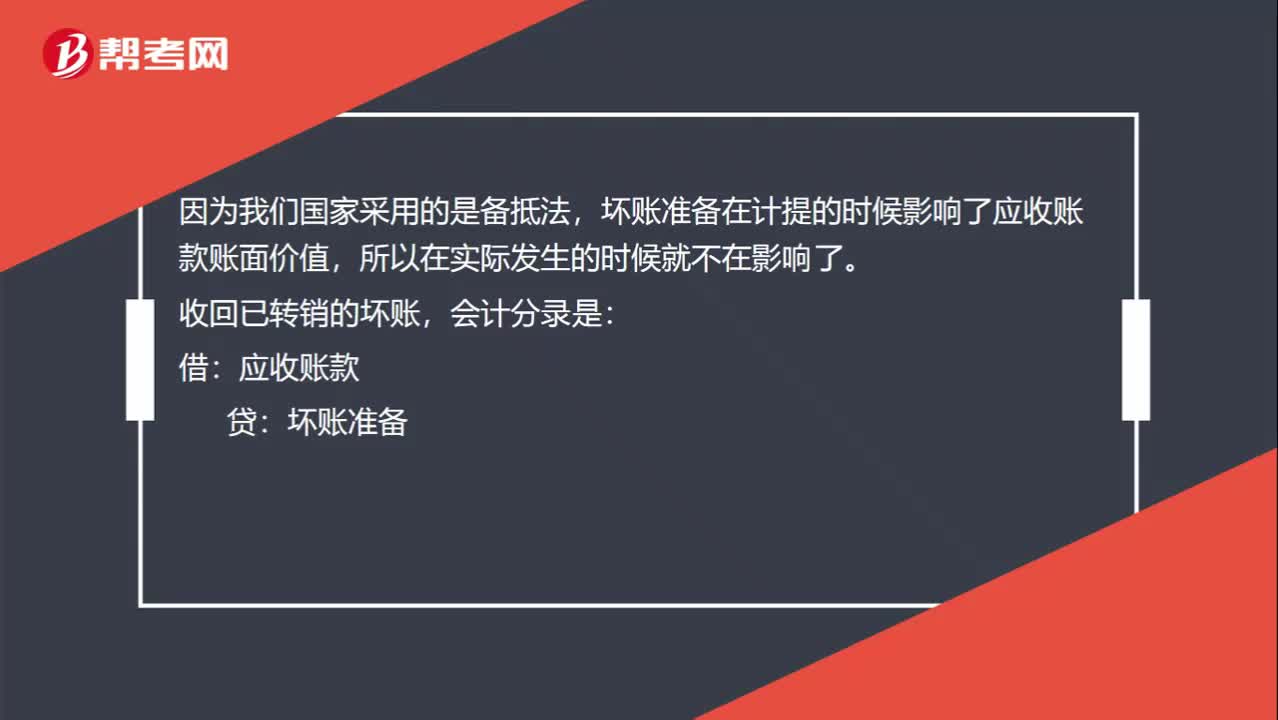

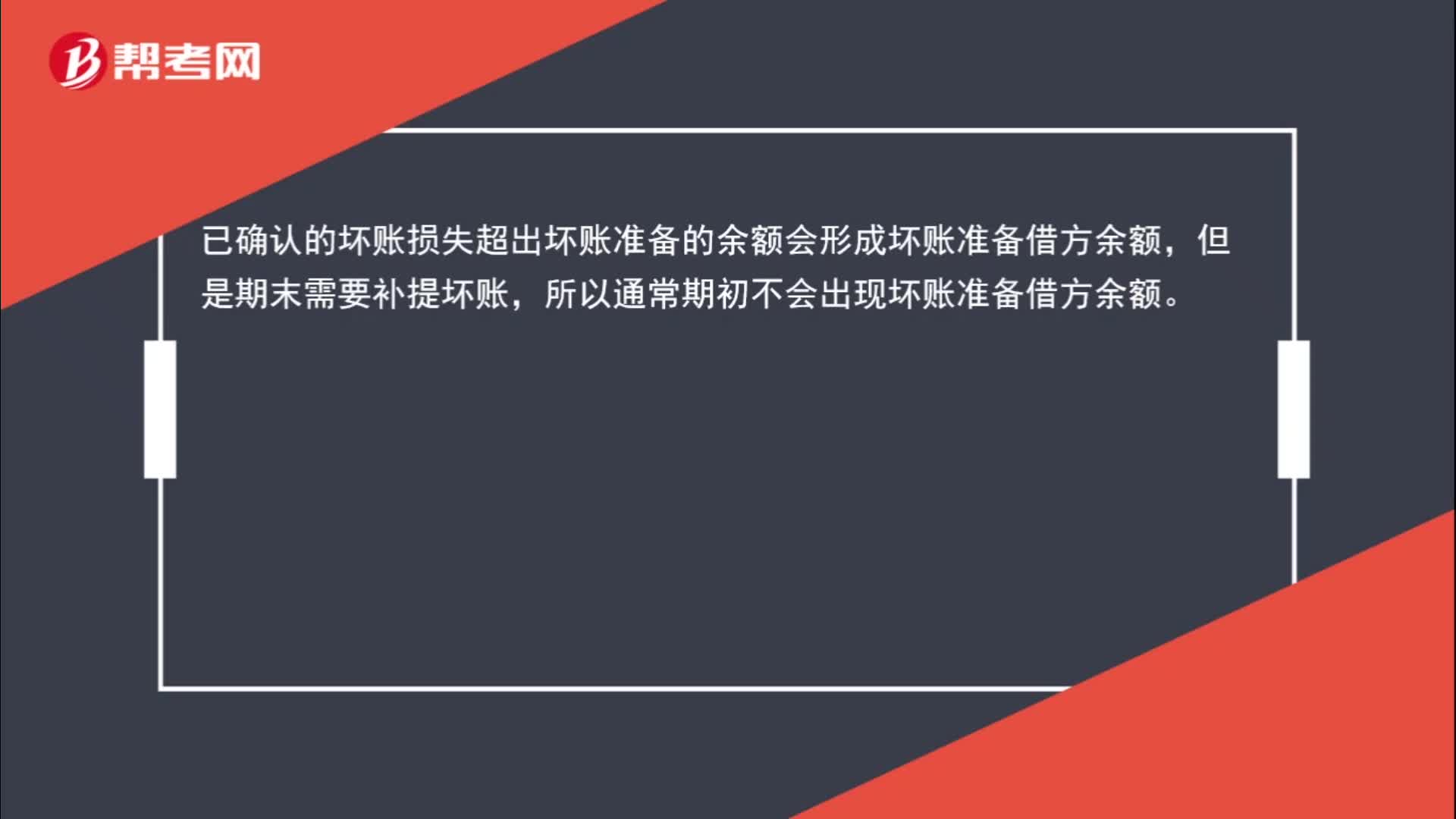

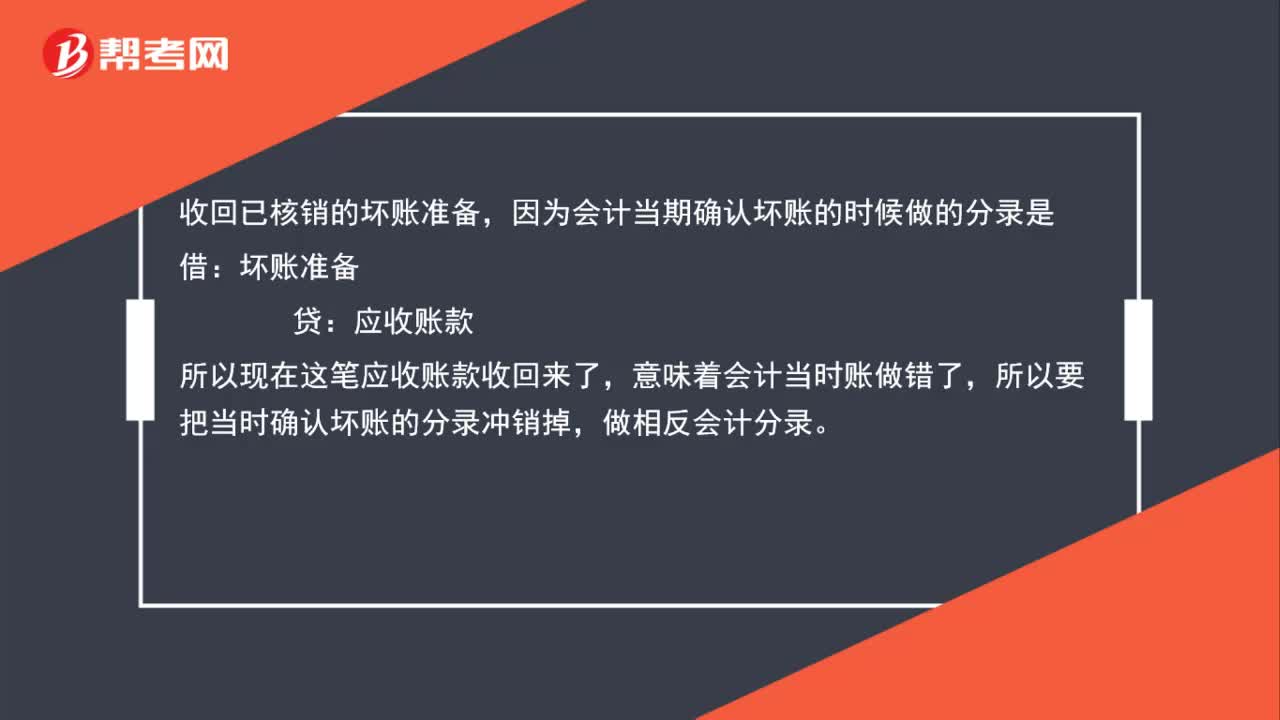

收回已核銷的壞賬并已入帳為什么不是壞賬準備的借方?

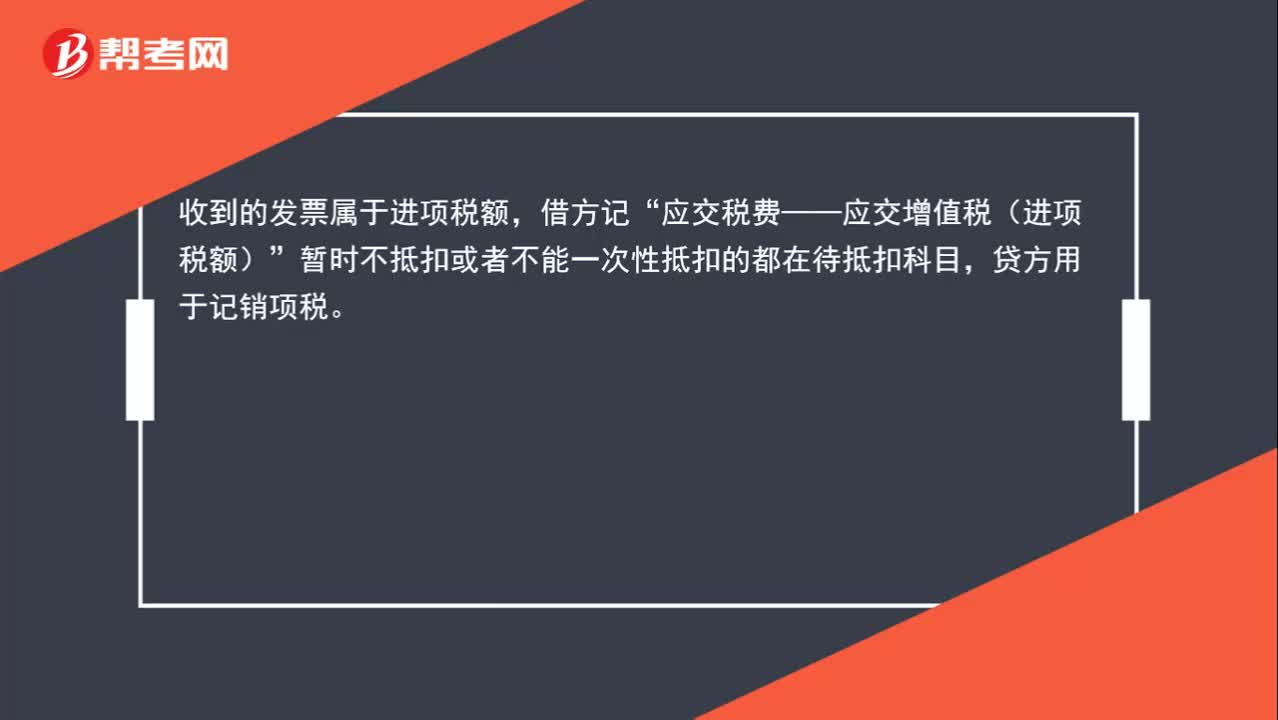

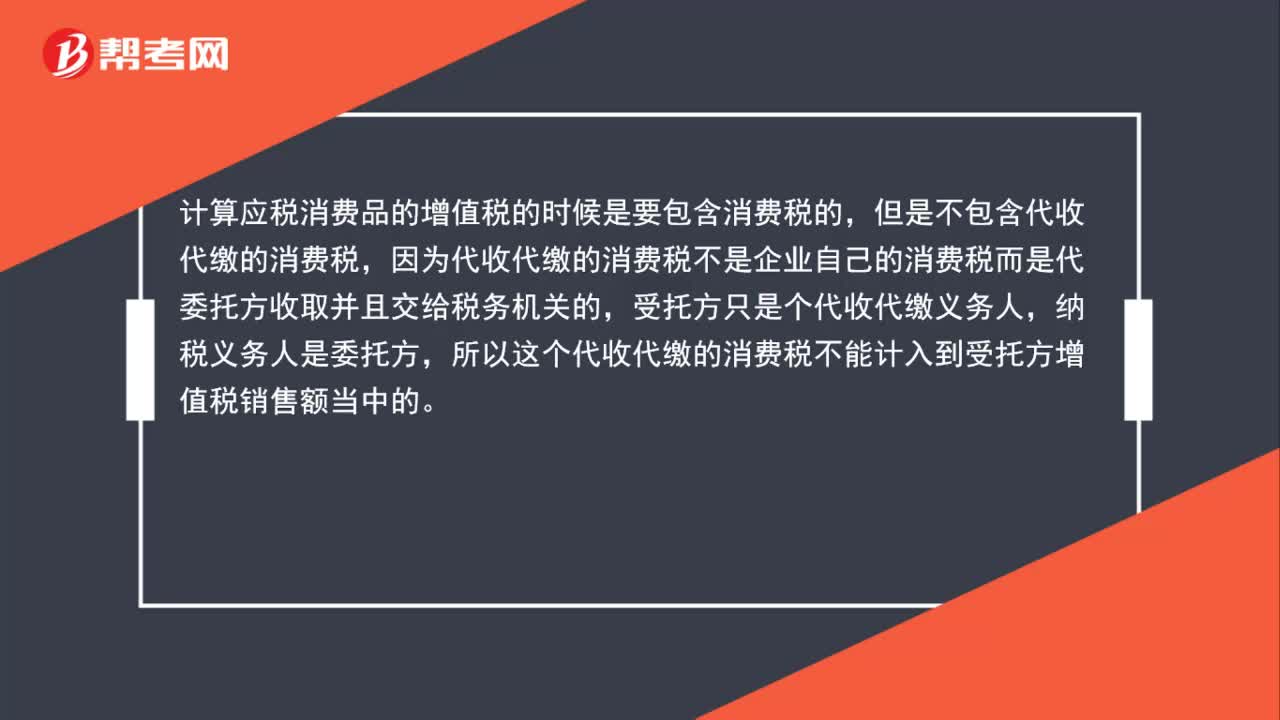

代收代繳的消費稅為什么不并入銷售額?

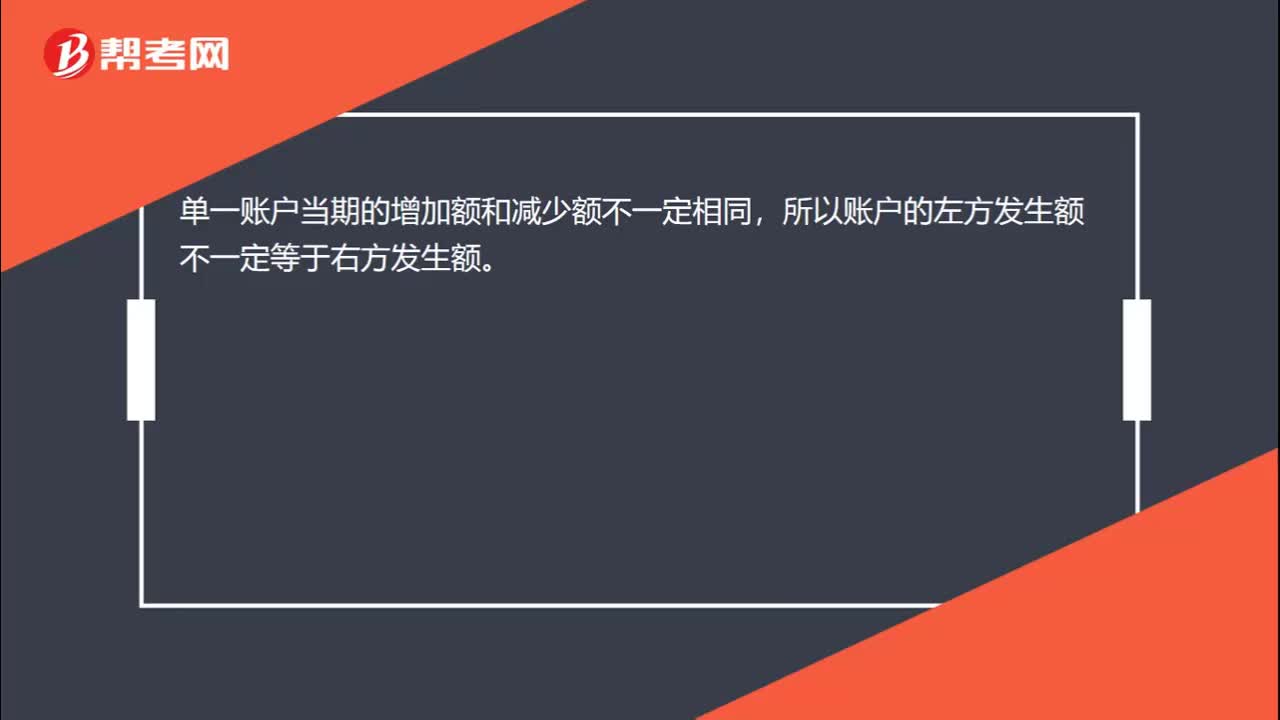

賬戶的左方發(fā)生額為什么不等于右方發(fā)生額?

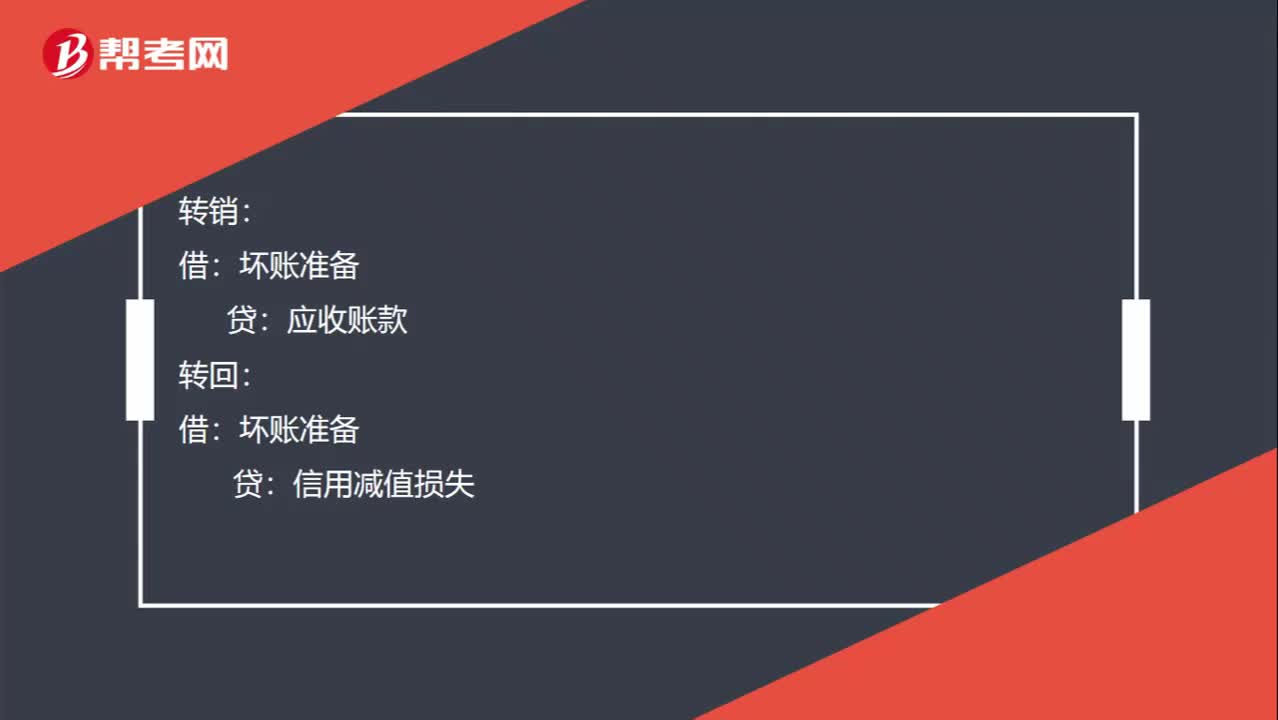

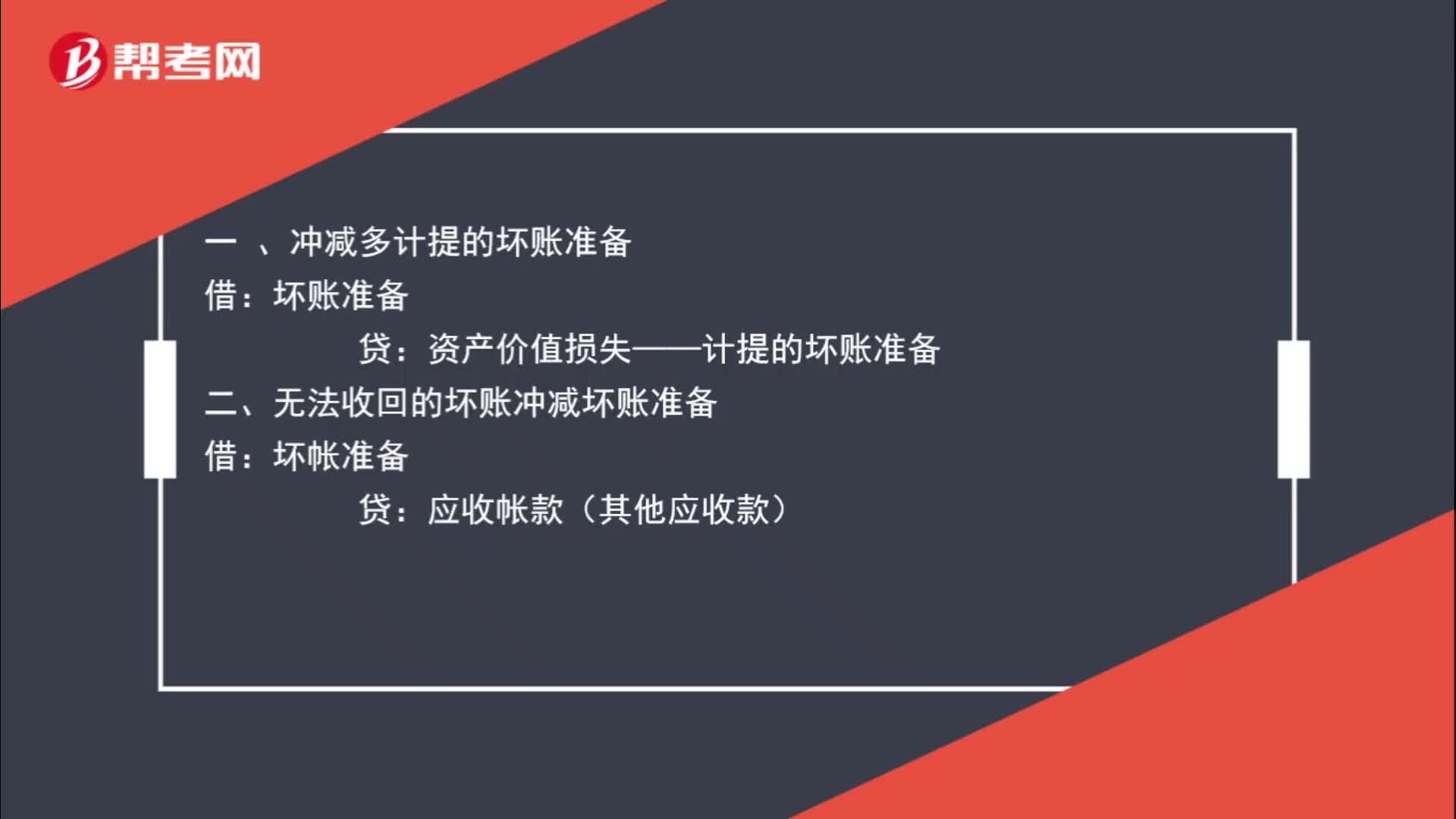

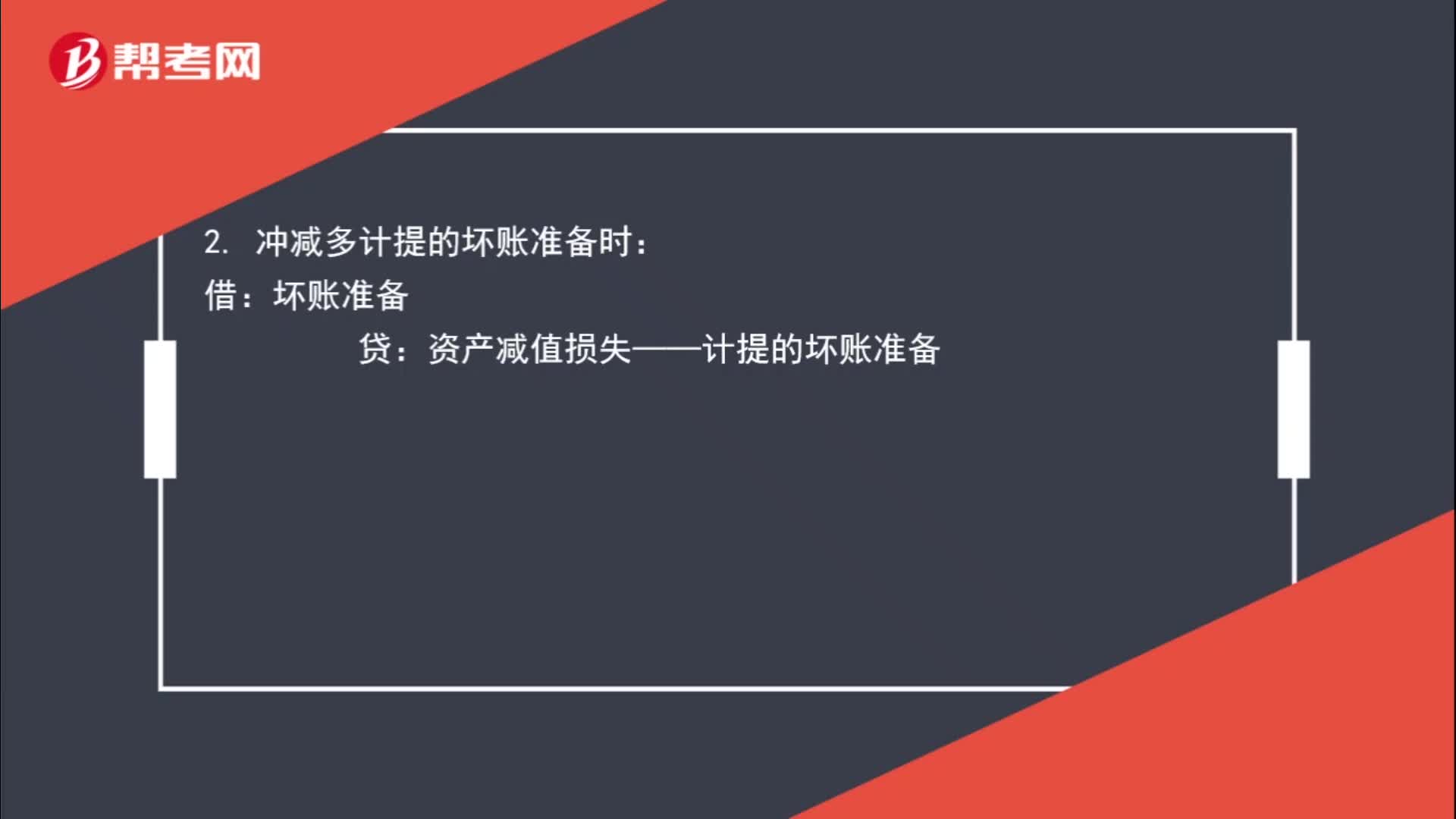

壞賬準備有哪些會計分錄?

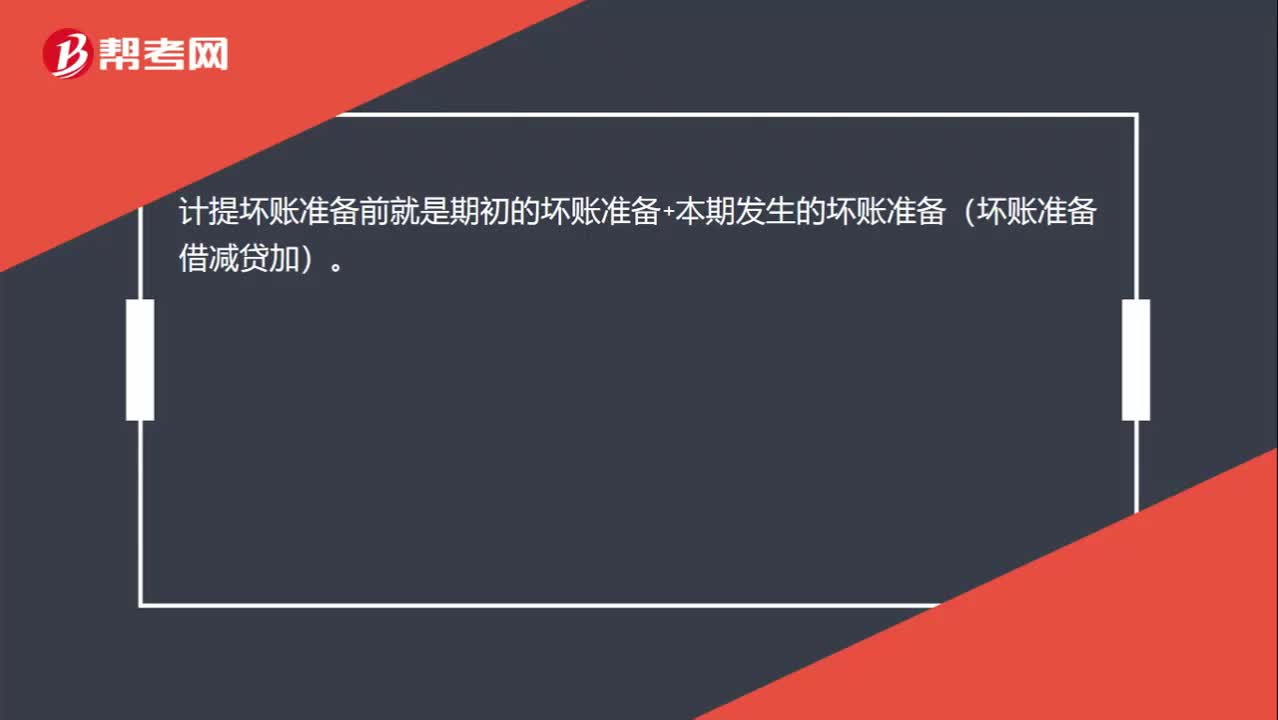

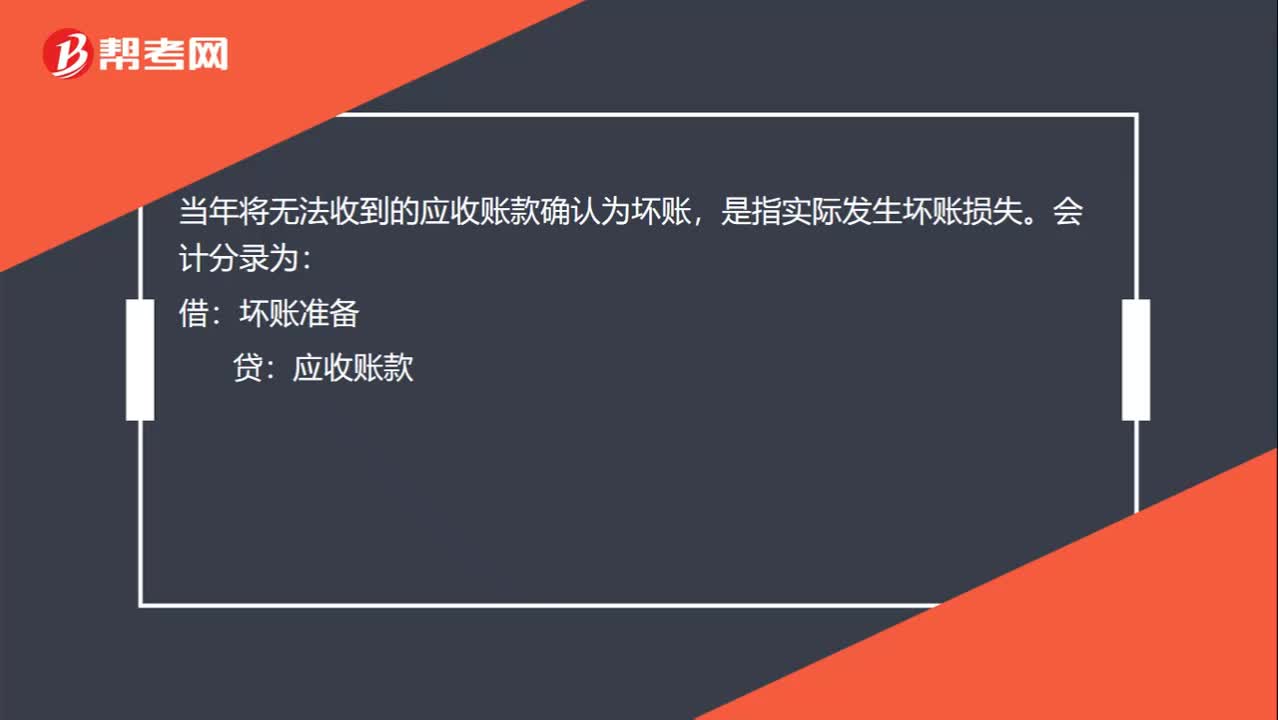

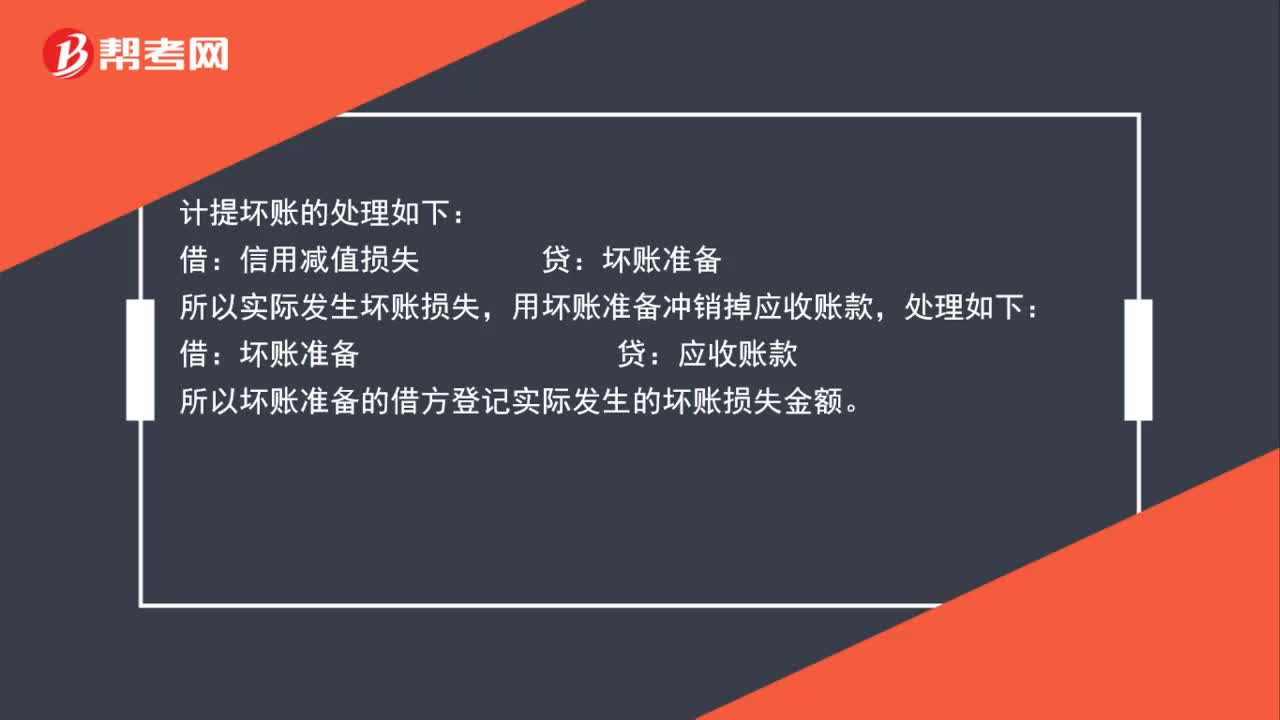

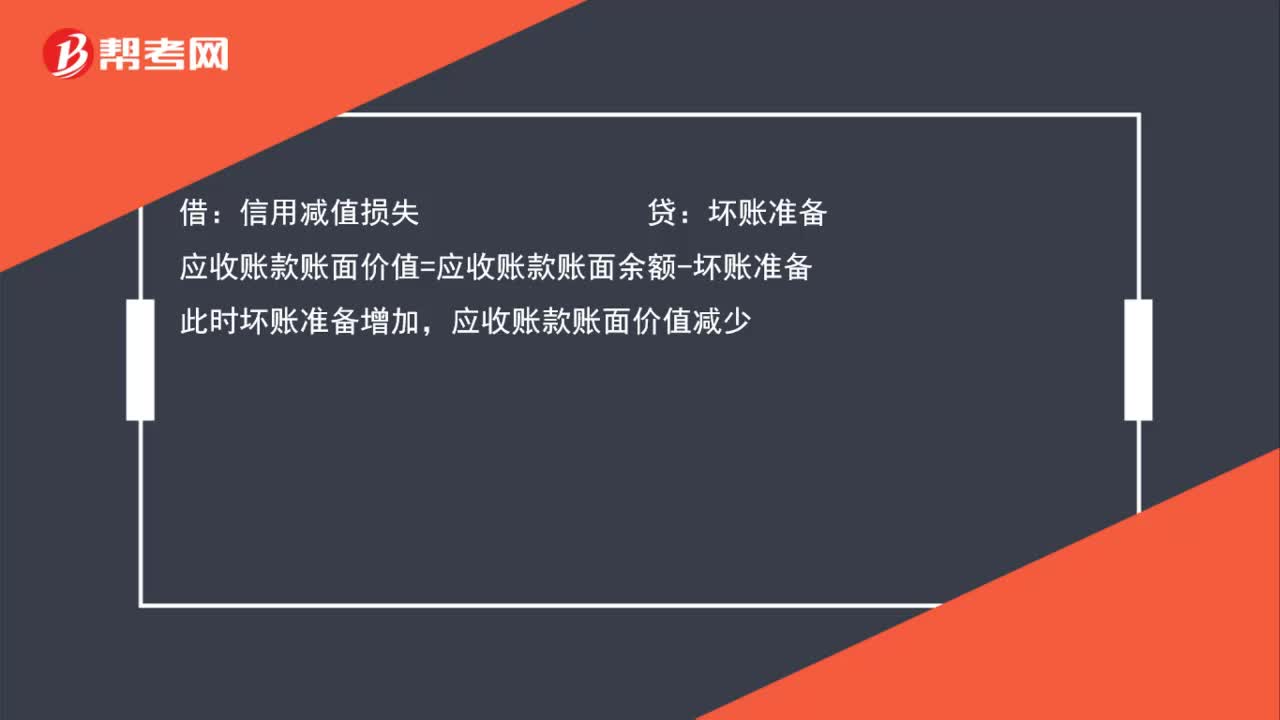

為什么壞賬準備借方登記實際發(fā)生的壞賬損失金額?

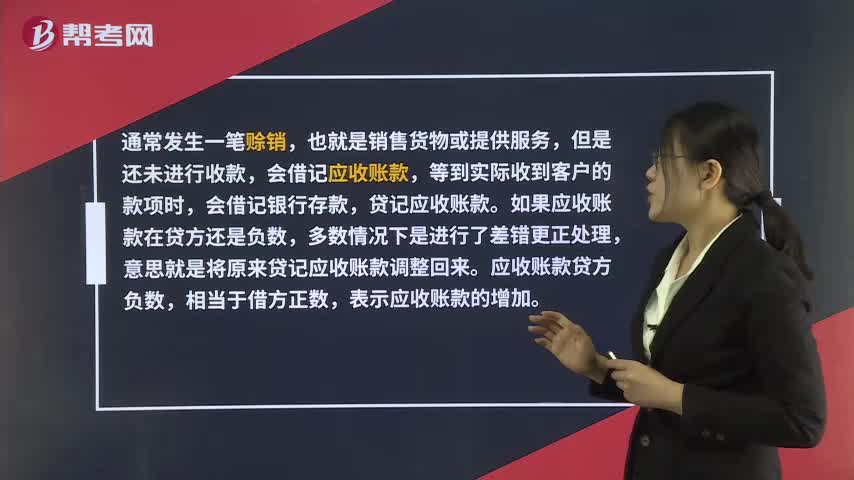

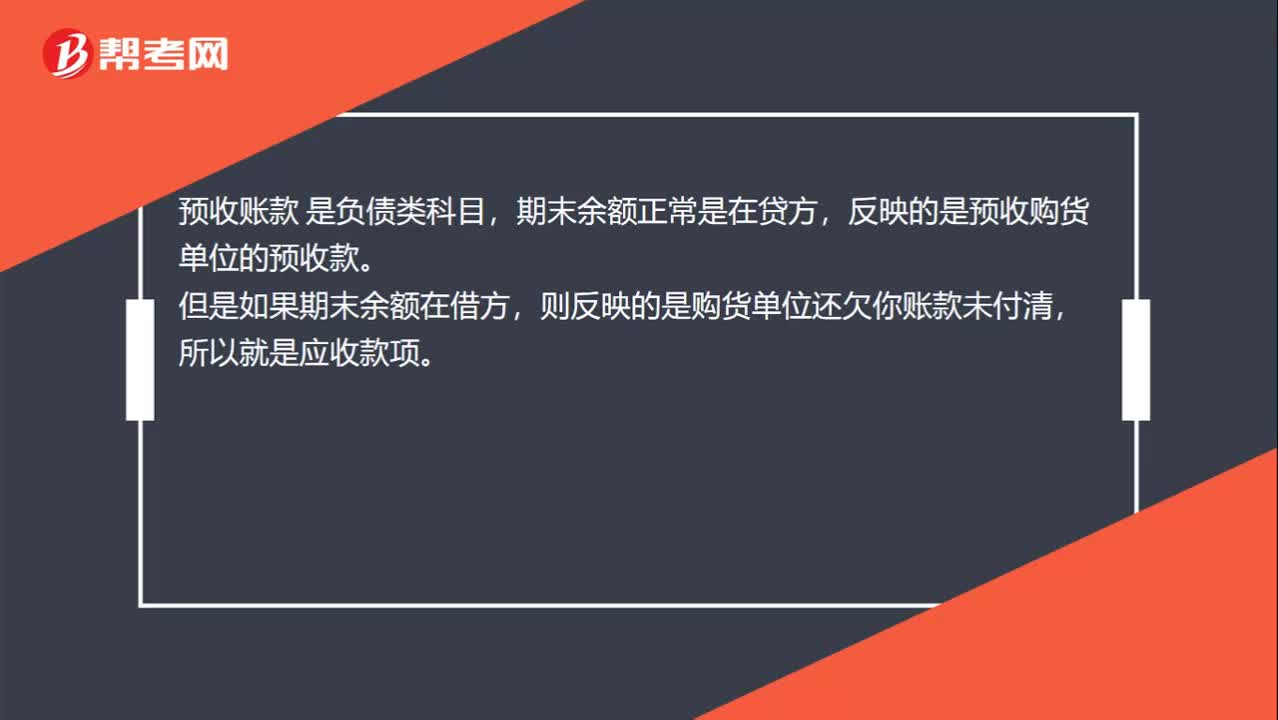

為什么預(yù)收賬款出現(xiàn)借方余額代表企業(yè)應(yīng)收債權(quán)呢?

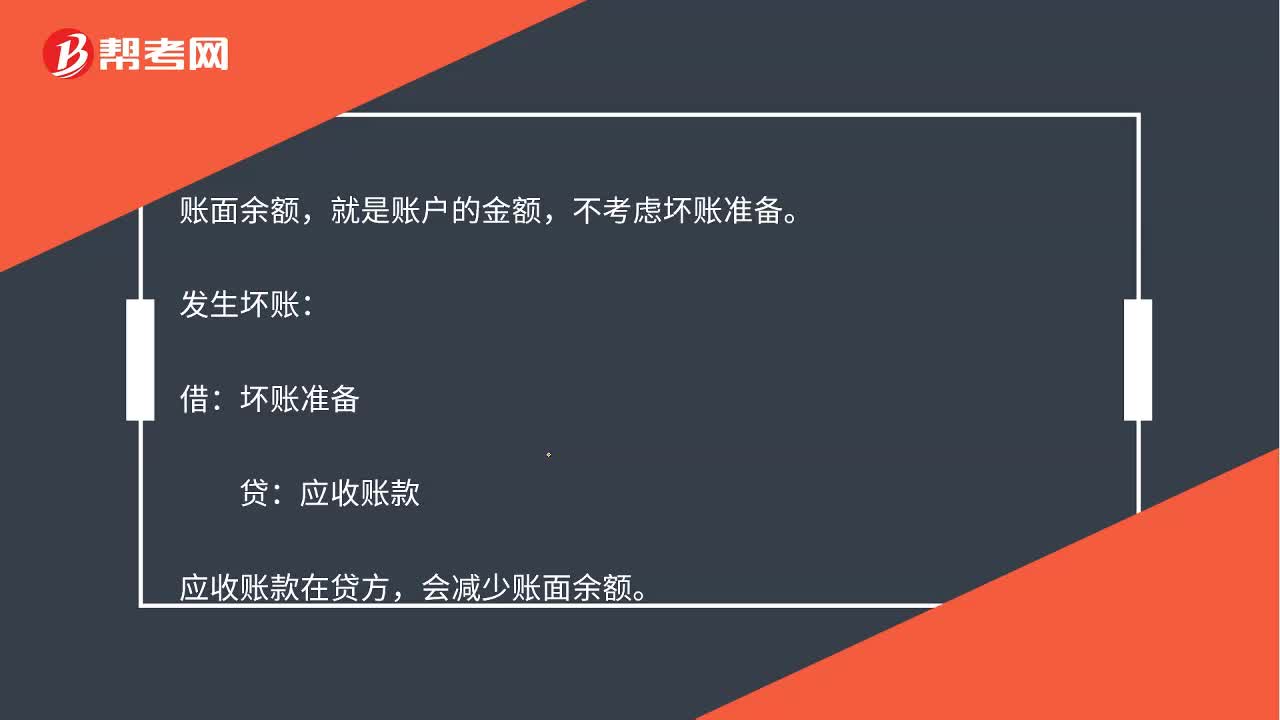

計提壞賬為什么會導(dǎo)致應(yīng)收賬款賬面減少?

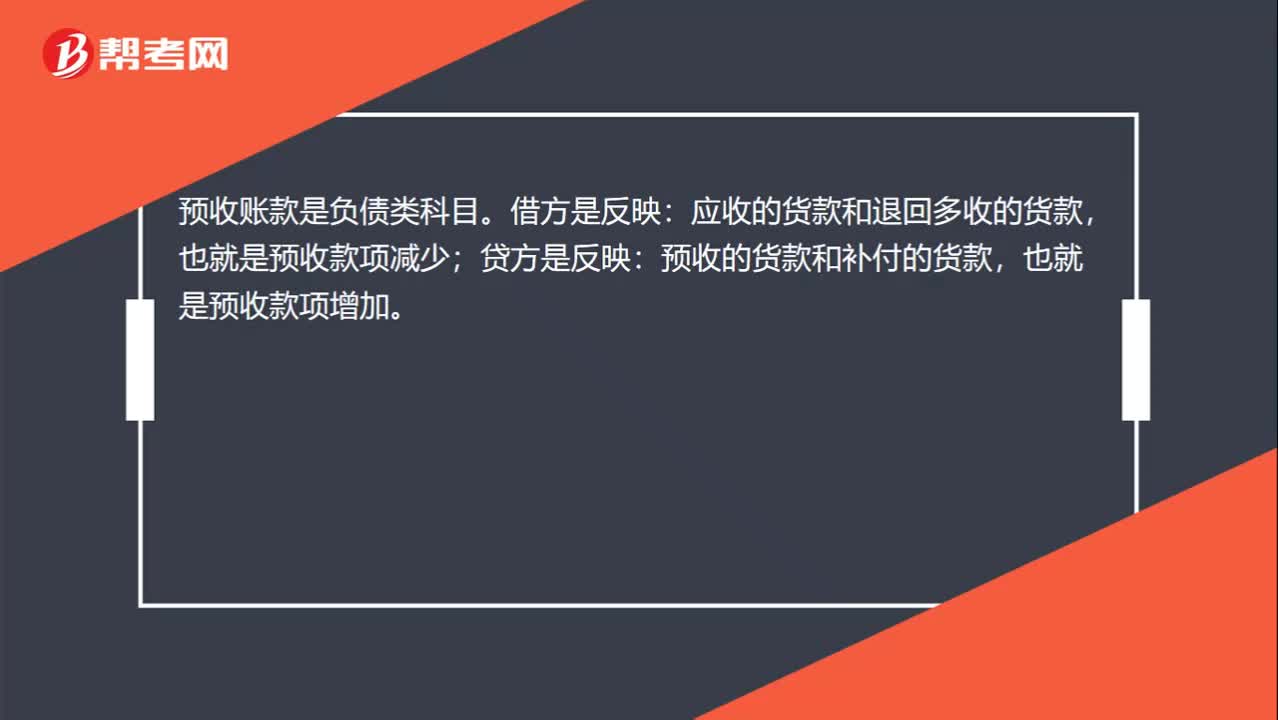

預(yù)收賬款借方表示什么?

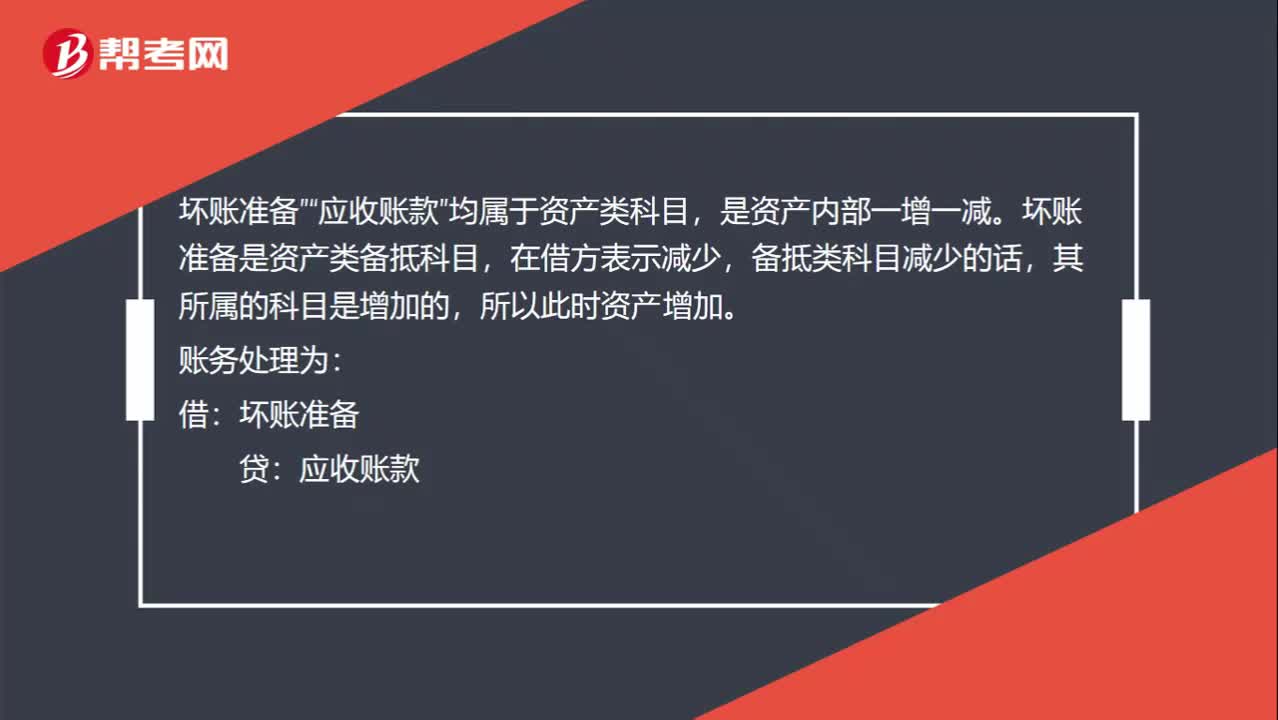

發(fā)生壞賬時的賬務(wù)處理為什么是資產(chǎn)內(nèi)部的一增一減?

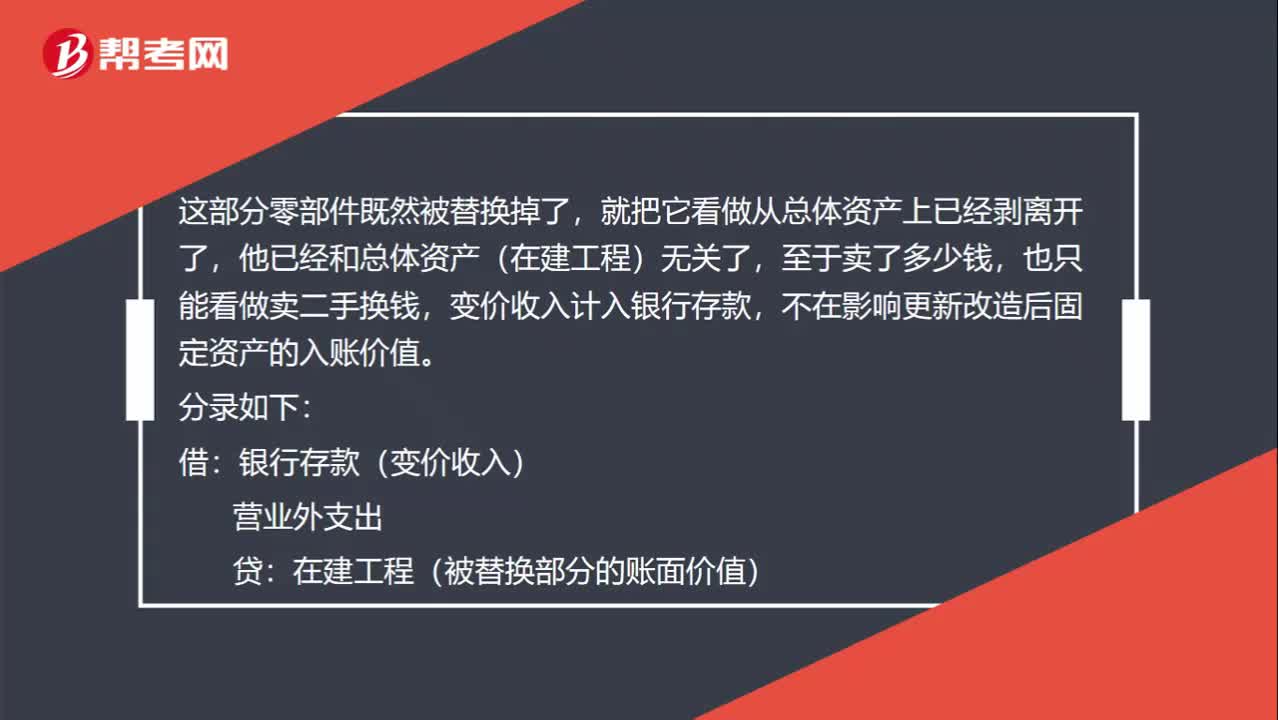

出售取得的變價收入為什么不影響更新改造后的入賬價值?

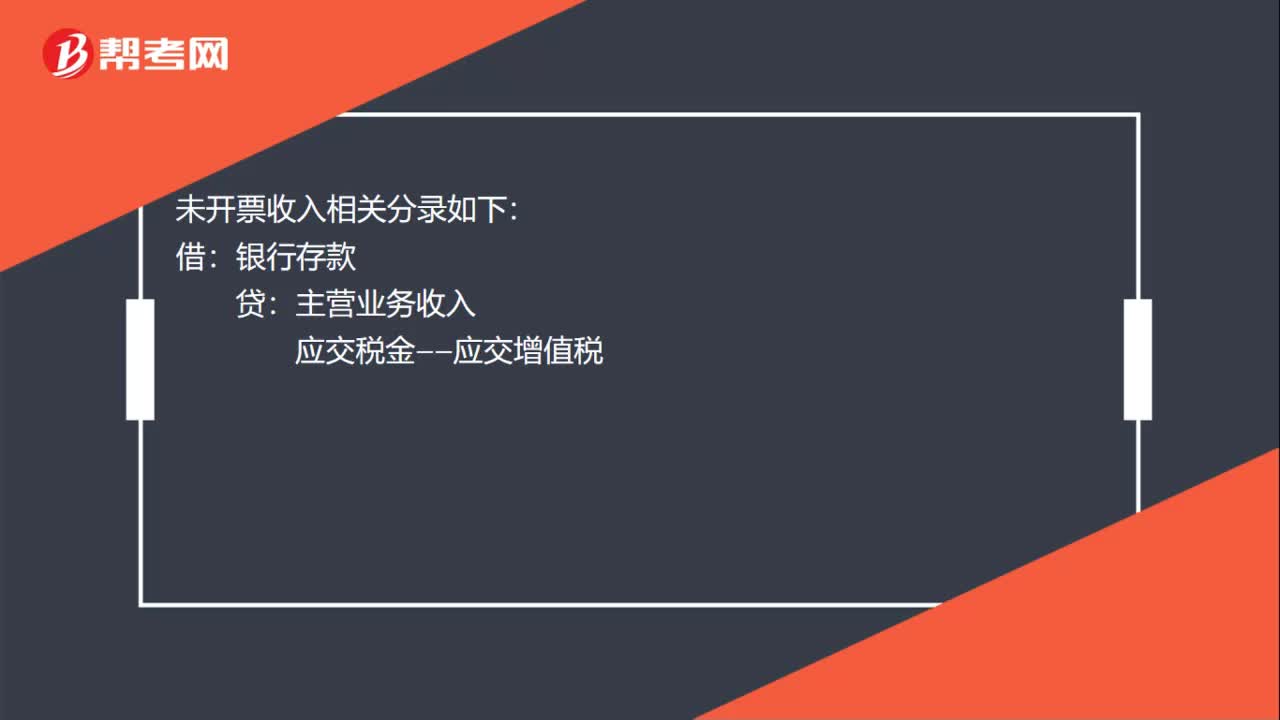

不開票的收入會計怎么寫記賬憑證?

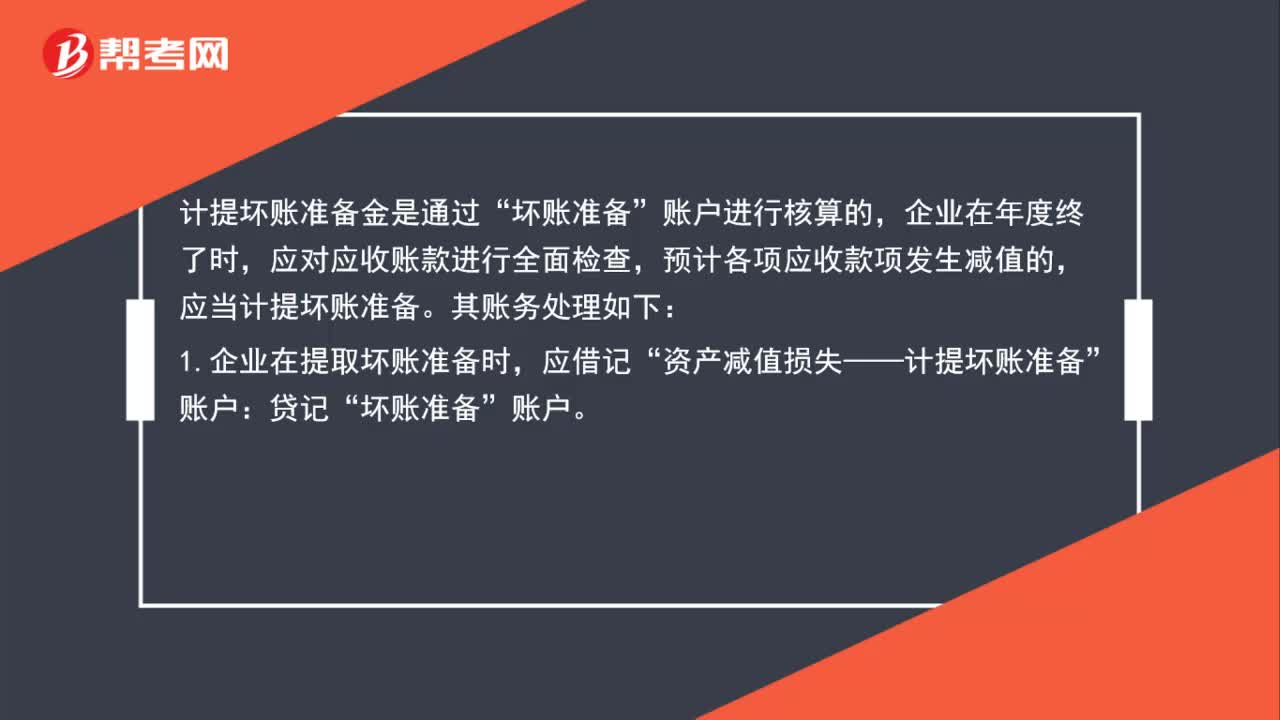

壞賬準備的賬務(wù)處理怎么做?