-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何區(qū)分其他應(yīng)收款和應(yīng)收賬款?

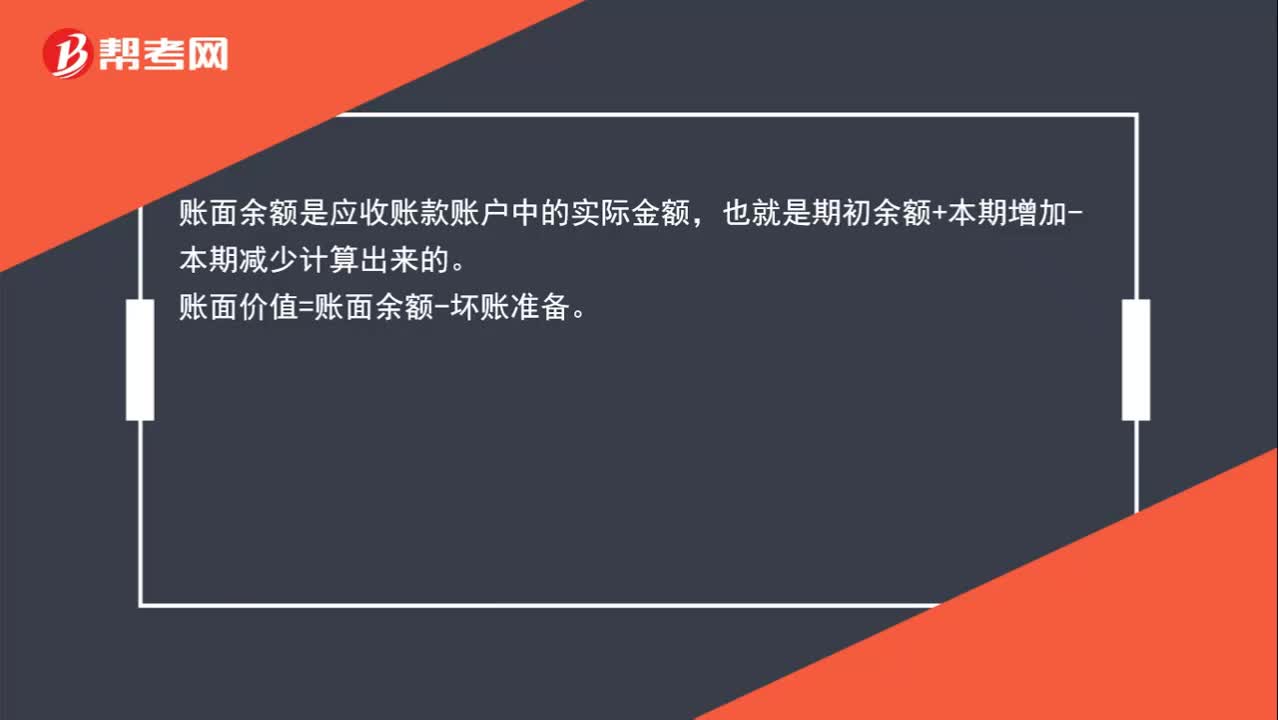

怎樣理解應(yīng)收款項(xiàng)的賬面價(jià)值和賬面余額?

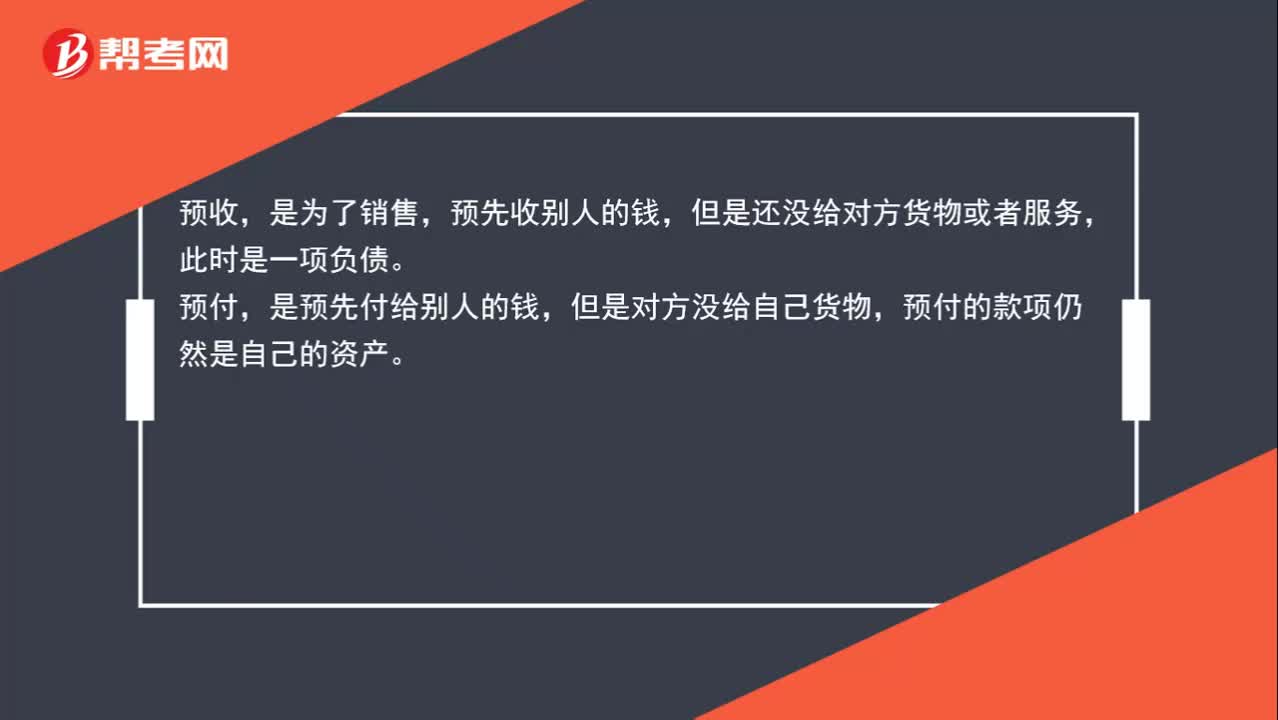

預(yù)收賬款與預(yù)付賬款怎么區(qū)分?

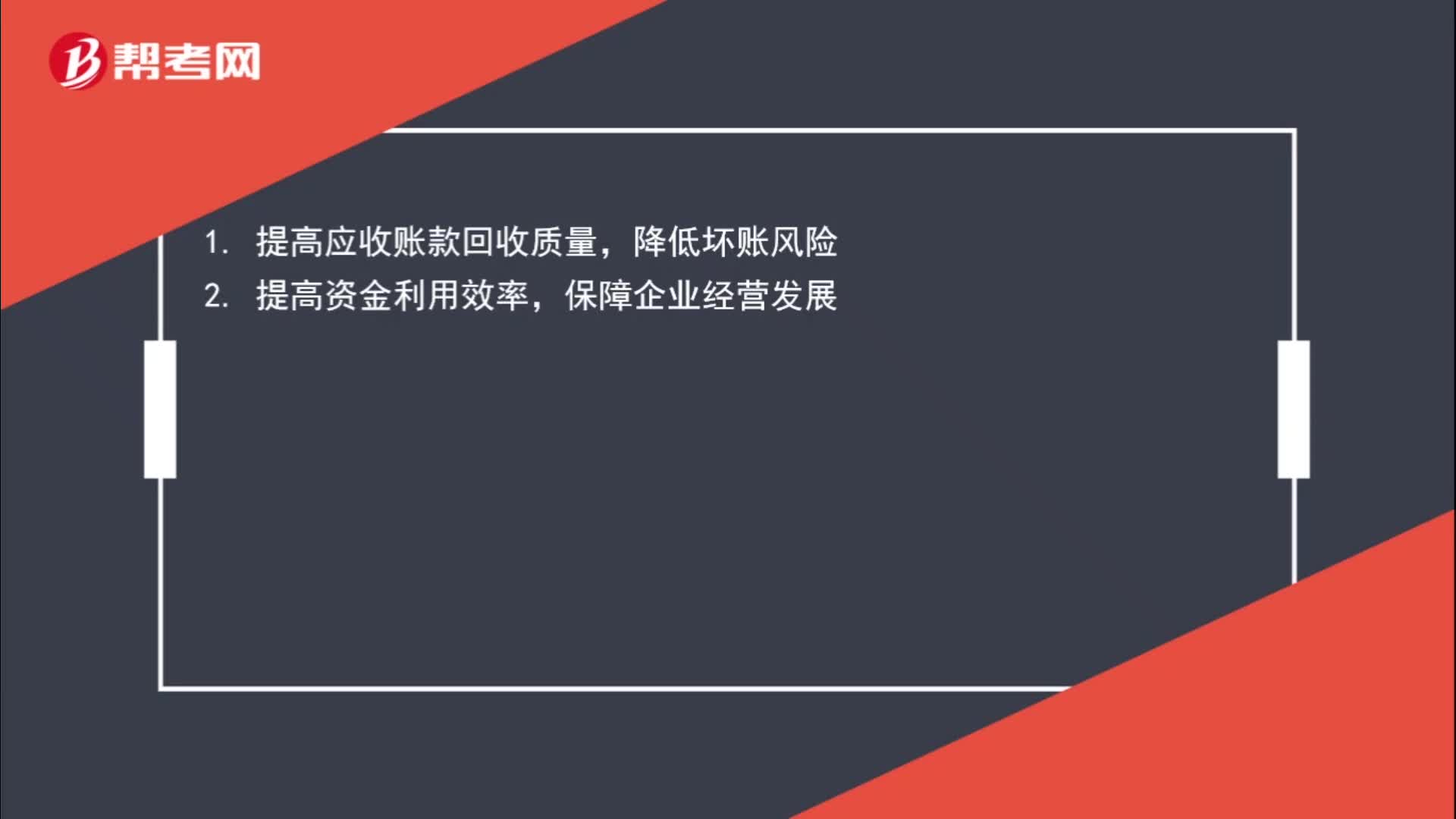

國(guó)際貨運(yùn)代理企業(yè)如何進(jìn)行應(yīng)收賬款管理?

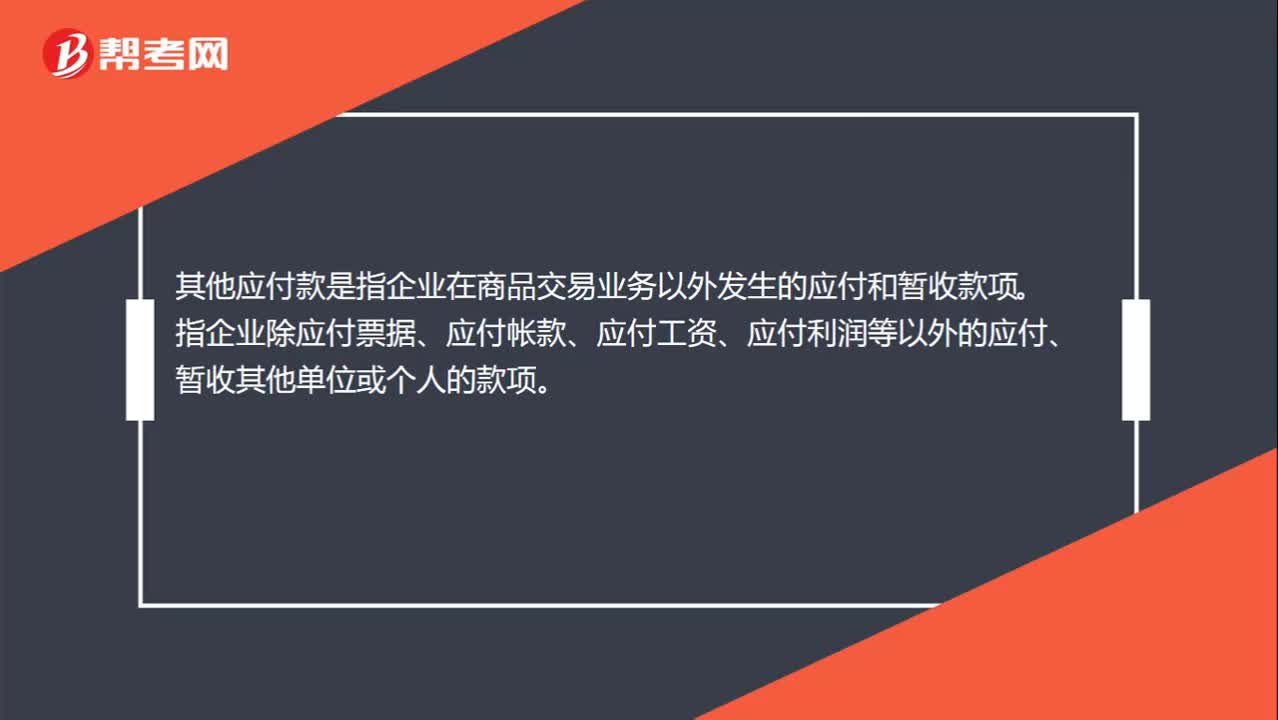

其他應(yīng)付款主要是什么?

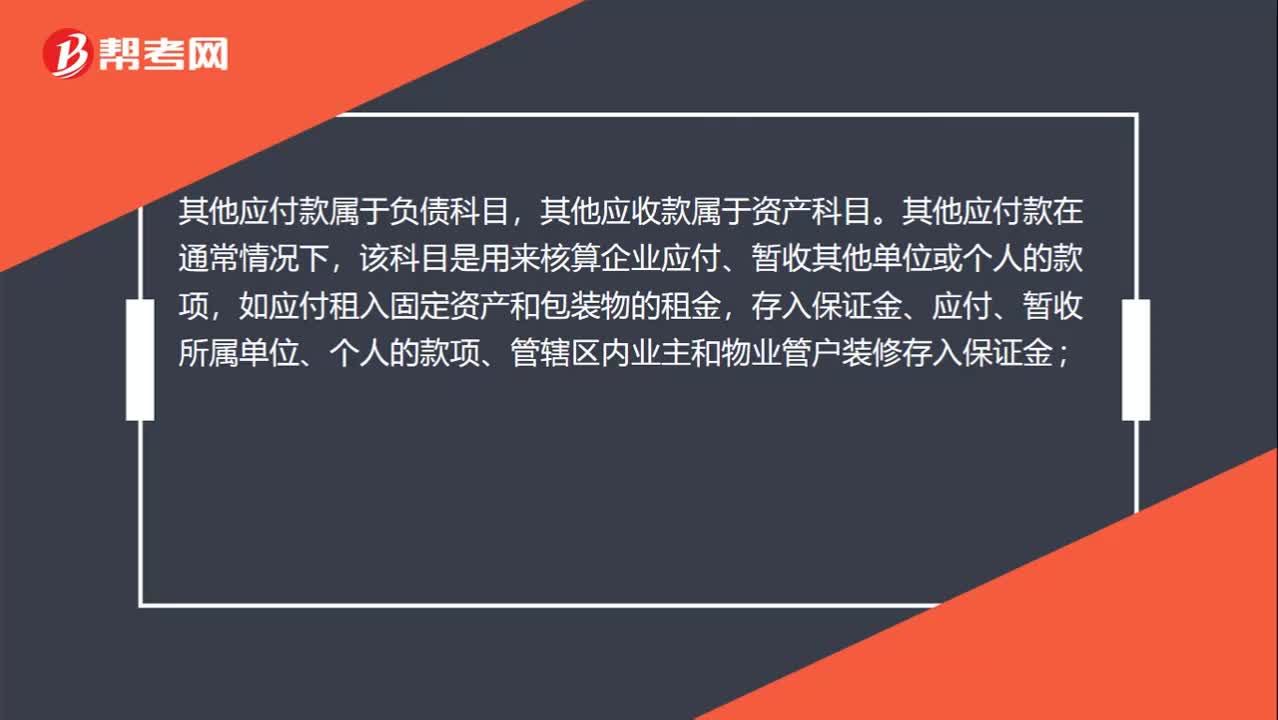

其他應(yīng)付款是什么科目?

計(jì)入其他應(yīng)付款有哪些?

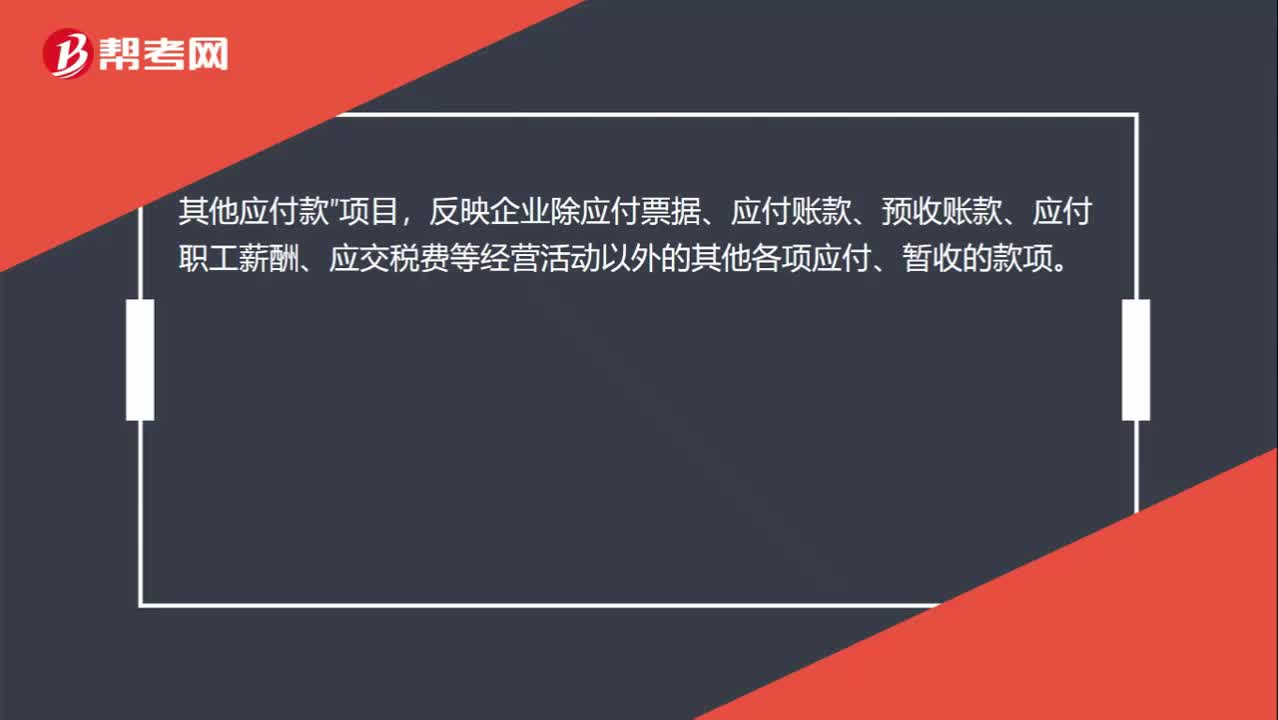

其他應(yīng)付款包括哪些內(nèi)容?

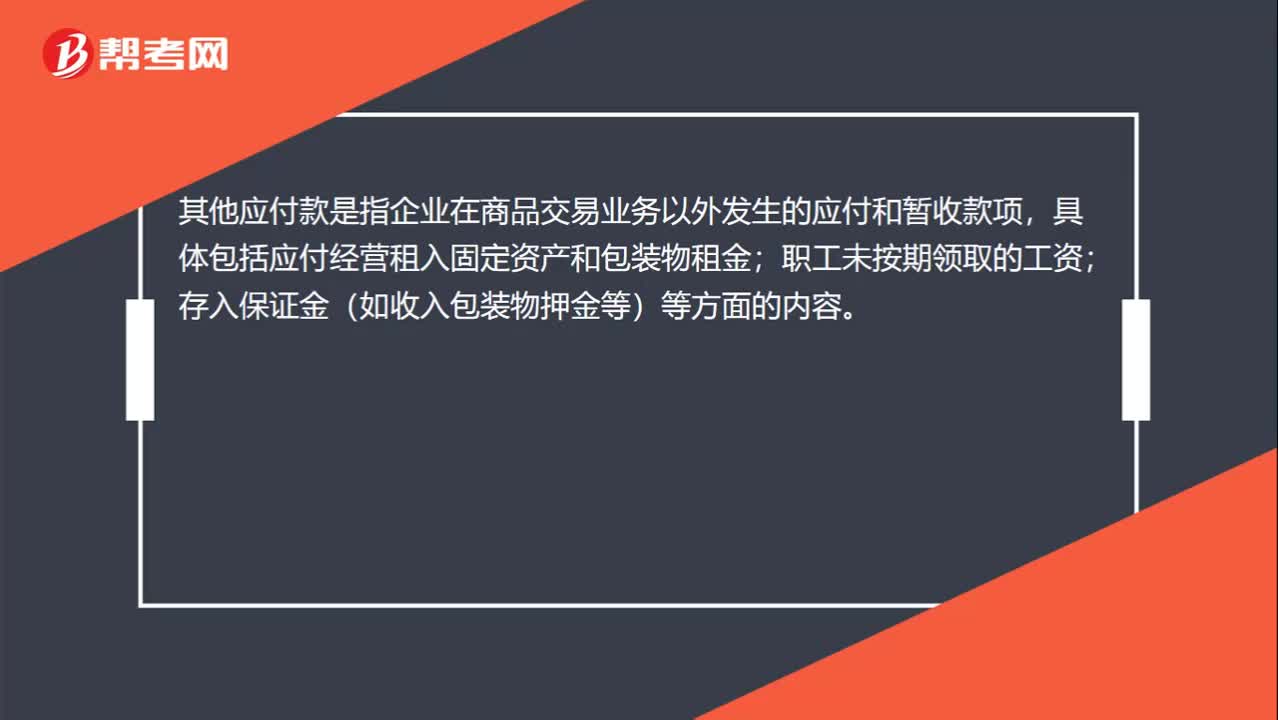

其他應(yīng)付款是什么?

應(yīng)收賬款和預(yù)付賬款的關(guān)系?

如何消掉其他應(yīng)付貸款方余額?

如何區(qū)分預(yù)收賬款和其他貨幣資金?

00:32

00:32

其他應(yīng)收款和其他應(yīng)付款需要重分類(lèi)嗎?:其他應(yīng)收款和其他應(yīng)付款需要重分類(lèi)嗎?需要。但是要注意判斷其款項(xiàng)性質(zhì),如果確定為代收代付的款項(xiàng),才能重分類(lèi),如果是企業(yè)發(fā)生的未計(jì)入成本費(fèi)用的款項(xiàng),則需要調(diào)整對(duì)應(yīng)的成本費(fèi)用科目。

00:49

00:49

其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤(rùn),結(jié)轉(zhuǎn)后該科目無(wú)余額。借:貸,本年利潤(rùn)“在報(bào)表列示方面”在利潤(rùn)表中的“營(yíng)業(yè)利潤(rùn)”項(xiàng)目之上單獨(dú)列報(bào),其他收益。項(xiàng)目,該項(xiàng)收益屬于企業(yè)的營(yíng)業(yè)利潤(rùn),增加企業(yè)的應(yīng)納稅所得額。也就是說(shuō)如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

00:18

00:18

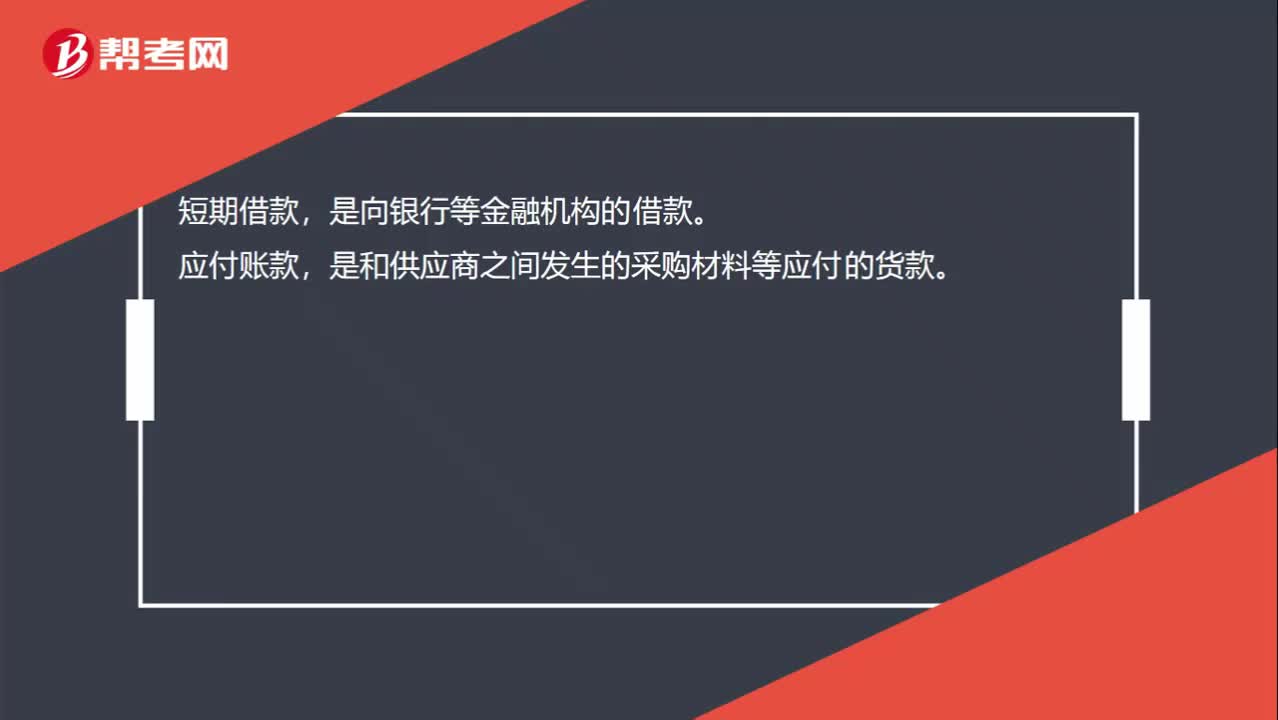

短期借款和應(yīng)付賬款的區(qū)別是什么?:短期借款和應(yīng)付賬款的區(qū)別是什么?短期借款,是向銀行等金融機(jī)構(gòu)的借款。應(yīng)付賬款,是和供應(yīng)商之間發(fā)生的采購(gòu)材料等應(yīng)付的貨款。

00:34

00:34

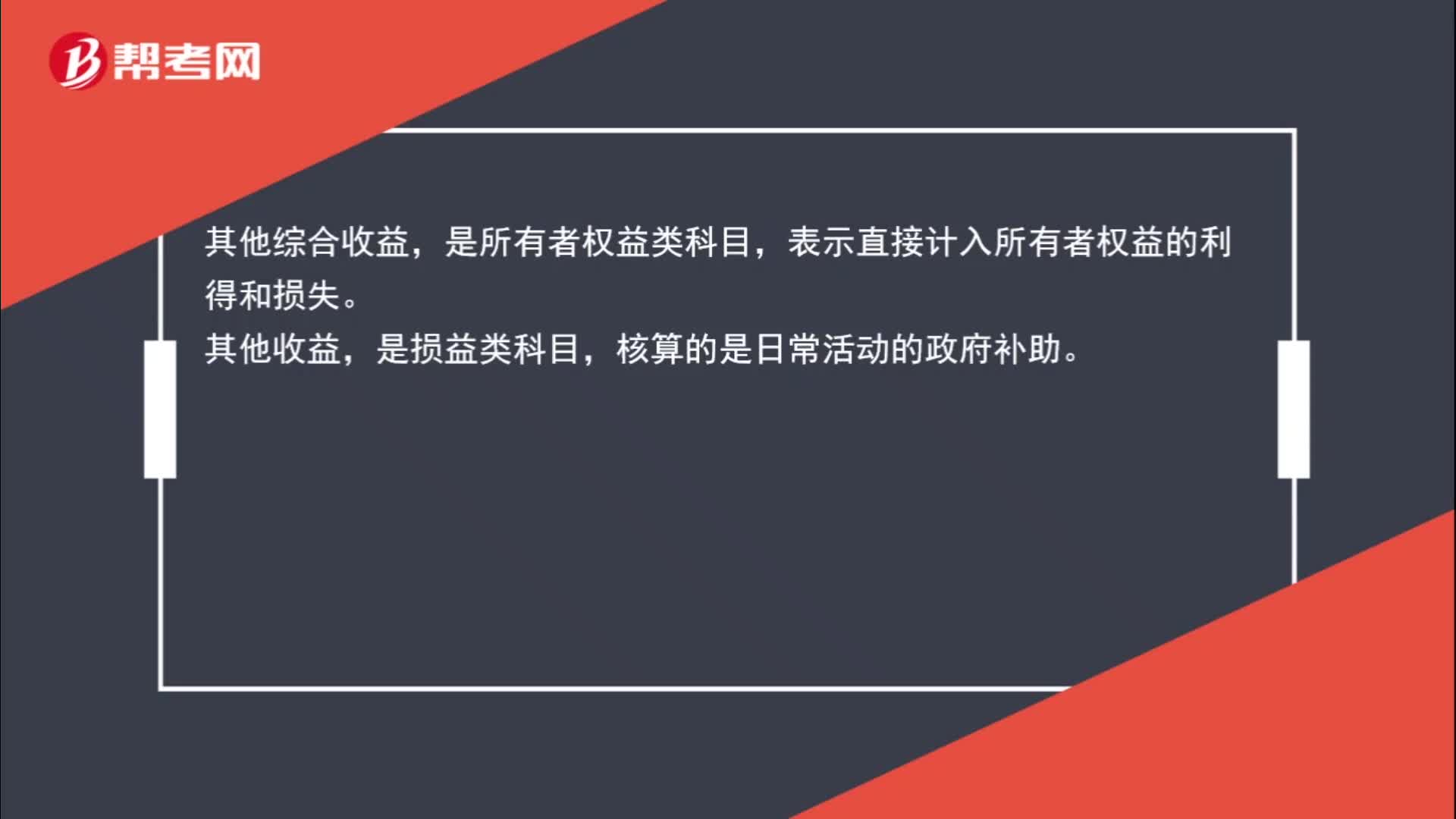

其他綜合收益和其他收益的區(qū)別在哪兒?:其他綜合收益和其他收益的區(qū)別在哪兒?其他綜合收益,是所有者權(quán)益類(lèi)科目,表示直接計(jì)入所有者權(quán)益的利得和損失。其他收益,是損益類(lèi)科目,核算的是日常活動(dòng)的政府補(bǔ)助。

00:31

00:31

應(yīng)收賬款賬面價(jià)值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價(jià)值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個(gè)計(jì)算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價(jià)值=應(yīng)收賬款賬面余額-壞賬準(zhǔn)備

00:54

00:54

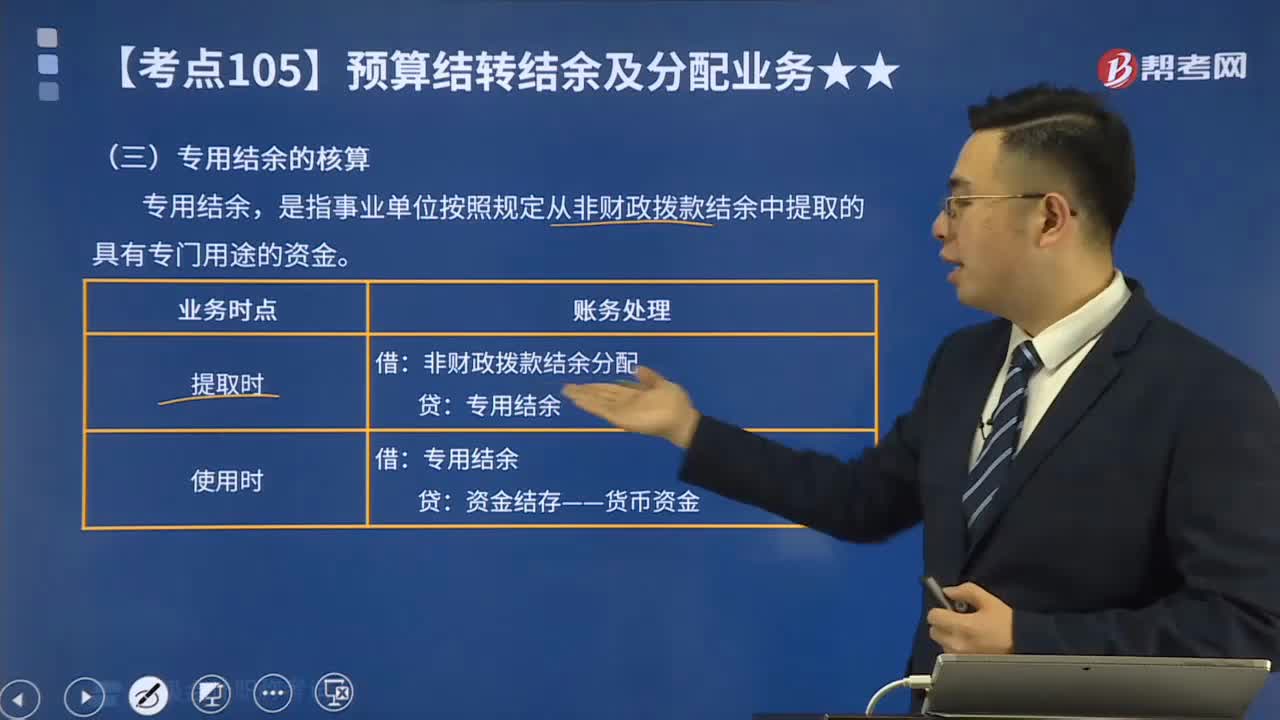

非財(cái)政撥款其他結(jié)余應(yīng)該如何核算?:非財(cái)政撥款其他結(jié)余應(yīng)該如何核算?單位應(yīng)當(dāng)在預(yù)算會(huì)計(jì)中設(shè)置。其他結(jié)余“核算單位本年度除財(cái)政撥款收支、非同級(jí)財(cái)政專(zhuān)項(xiàng)資金收支和經(jīng)營(yíng)收支以外各項(xiàng)收支相抵后的余額,債務(wù)還本支出年末。完成上述結(jié)轉(zhuǎn)后,行政單位將本科目余額轉(zhuǎn)入,非財(cái)政撥款結(jié)余——累計(jì)結(jié)余“事業(yè)單位將本科目余額轉(zhuǎn)入;非財(cái)政撥款結(jié)余分配“科目”

00:53

00:53

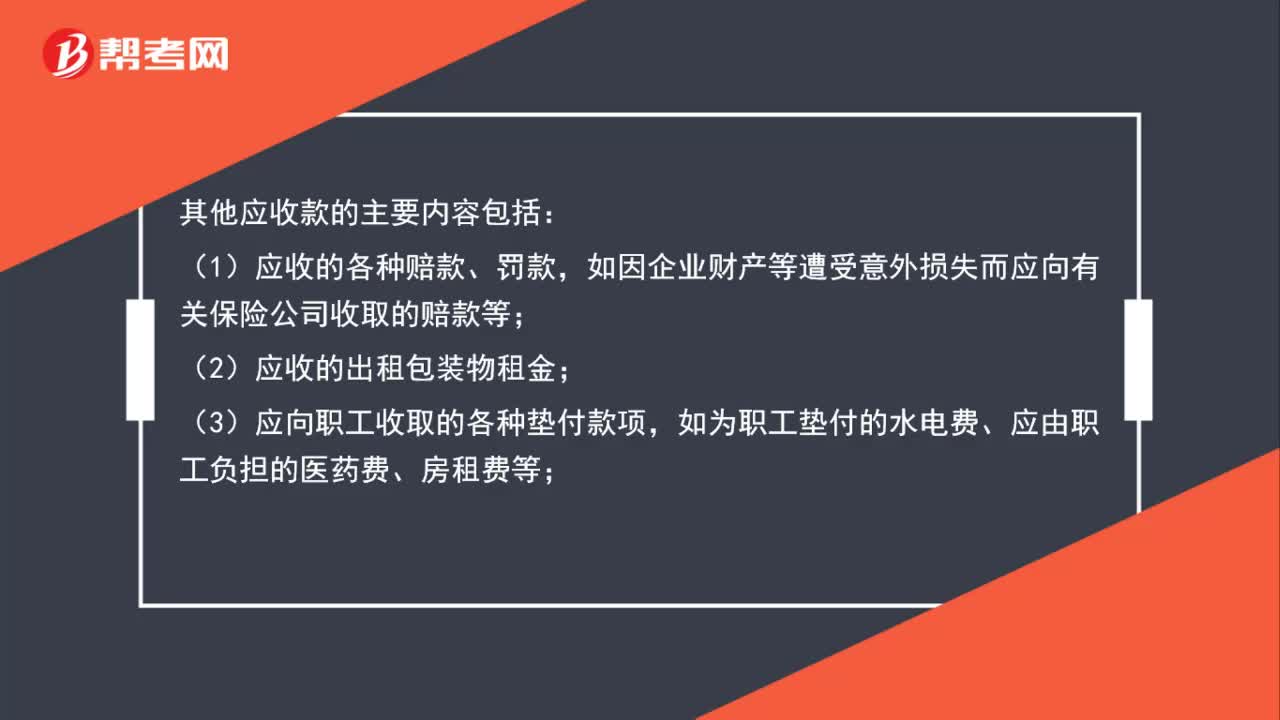

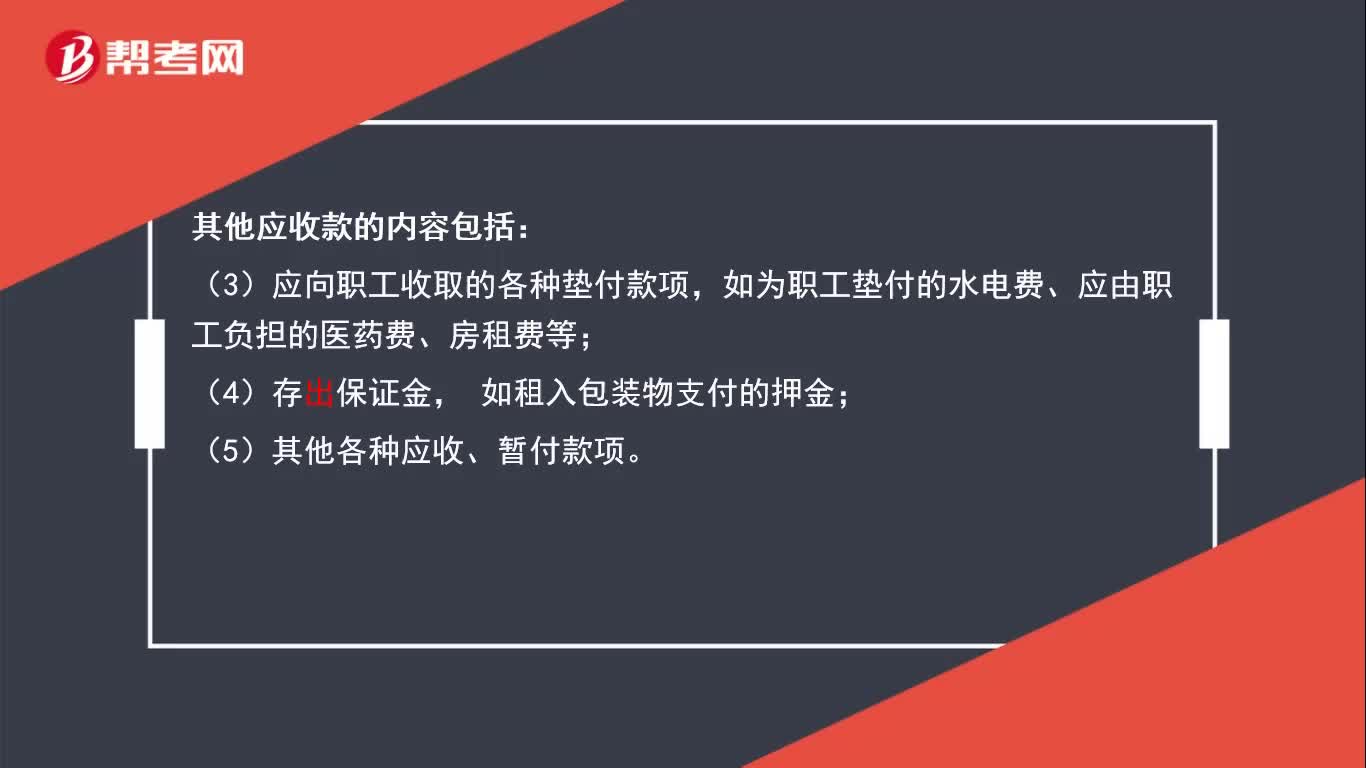

其他應(yīng)收款包括哪些內(nèi)容?:其他應(yīng)收款包括5個(gè)。

05:34

05:34

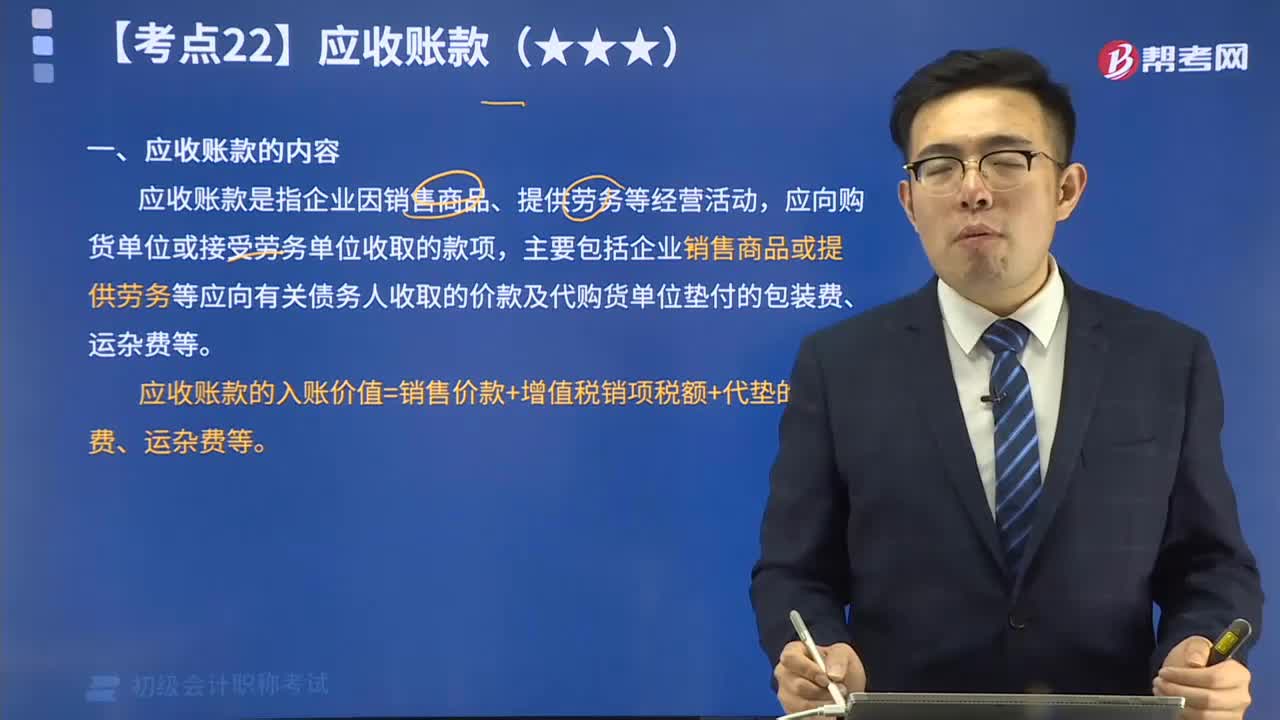

應(yīng)收賬款具體包括哪些內(nèi)容?:應(yīng)收賬款,是指企業(yè)因銷(xiāo)售商品、提供勞務(wù)等經(jīng)營(yíng)活動(dòng),應(yīng)向購(gòu)貨單位或接受勞務(wù)單位收取的款項(xiàng),主要包括企業(yè)銷(xiāo)售商品或提供勞務(wù)等應(yīng)向有關(guān)債務(wù)人收取的價(jià)款及代購(gòu)貨單位墊付的包裝費(fèi)、運(yùn)雜費(fèi)等。

06:15

06:15

其他應(yīng)付款的賬務(wù)處理視頻精講:企業(yè)應(yīng)設(shè)置“其他應(yīng)付款”科目核算其他應(yīng)付款的增減變動(dòng)及其結(jié)存情況。

03:09

03:09

其他應(yīng)收款的賬務(wù)處理視頻精講:為了反映和監(jiān)督其他應(yīng)收賬款的增減變動(dòng)及結(jié)存情況,企業(yè)應(yīng)設(shè)置“其他應(yīng)收款”科目進(jìn)行核算。

02:23

02:23

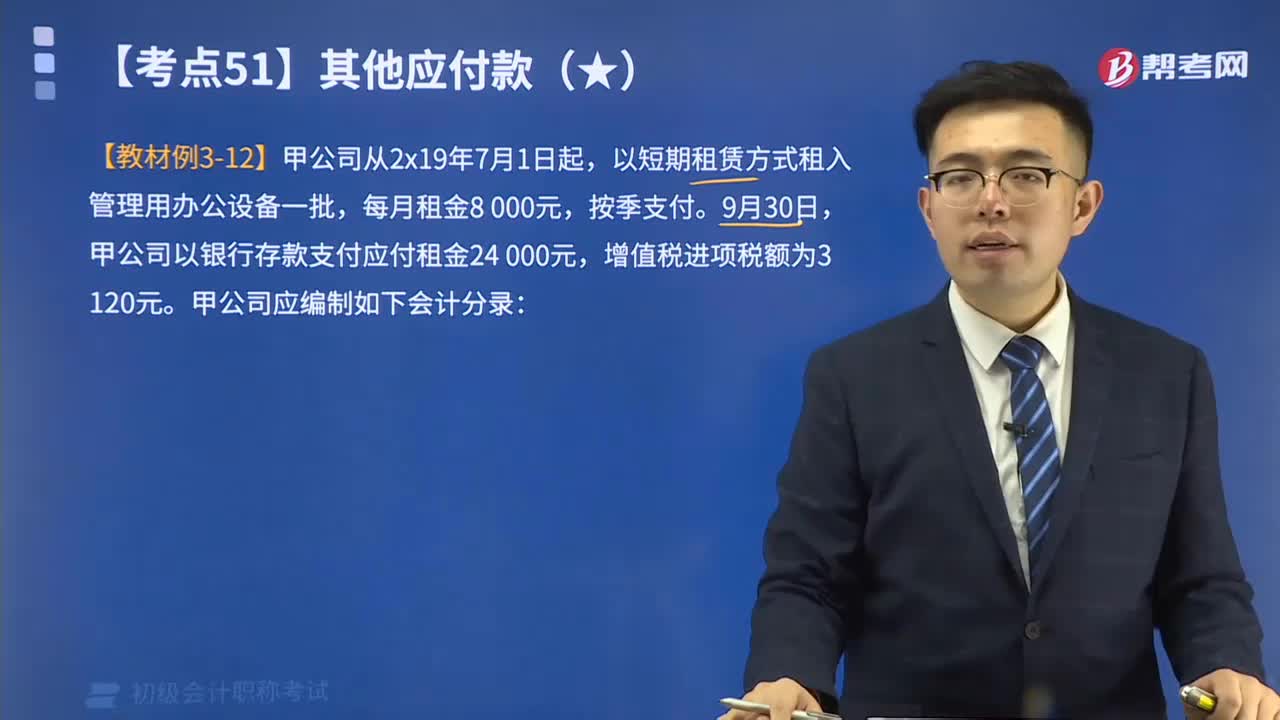

帶你2分鐘速記什么是其他應(yīng)付款?:其他應(yīng)付款是指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利息、應(yīng)付股利等經(jīng)營(yíng)活動(dòng)以外的其他各項(xiàng)應(yīng)付、暫收的款項(xiàng)。

01:51

01:51

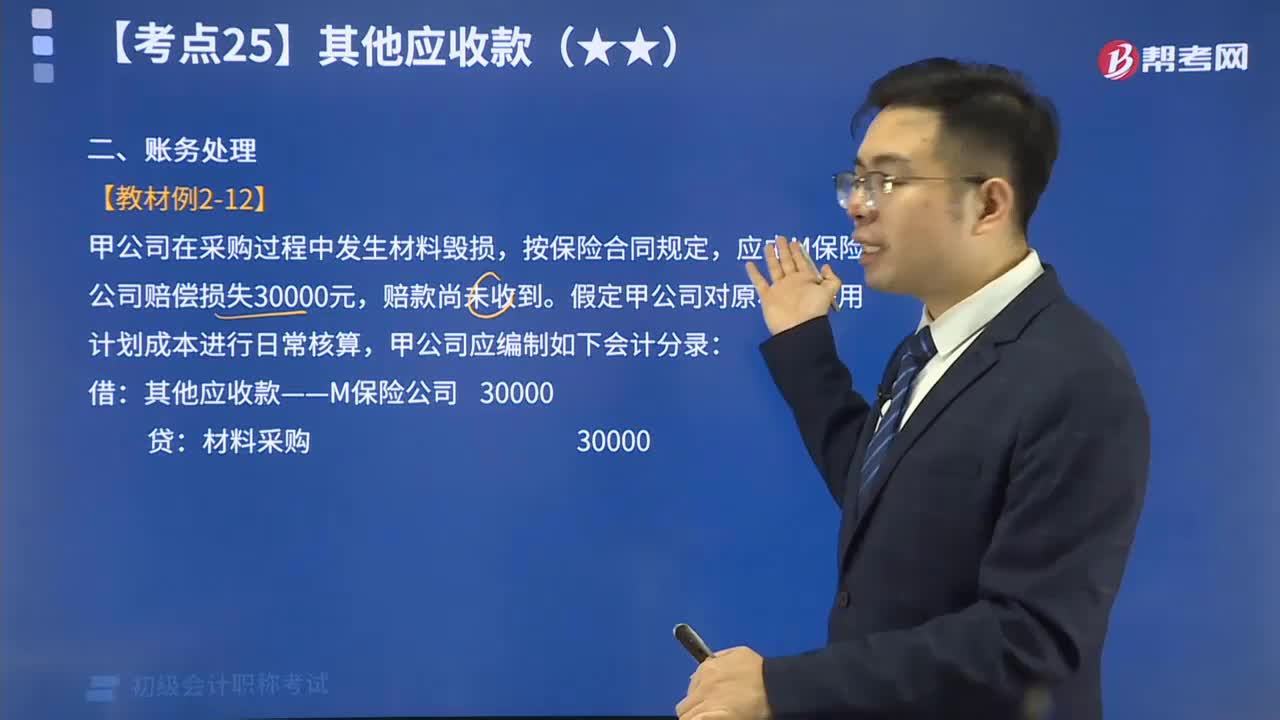

快速掌握其他應(yīng)收款的內(nèi)容:其他應(yīng)收款是指企業(yè)除應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利和應(yīng)收利息以外的其他各種應(yīng)收及暫付款項(xiàng)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日