下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:54

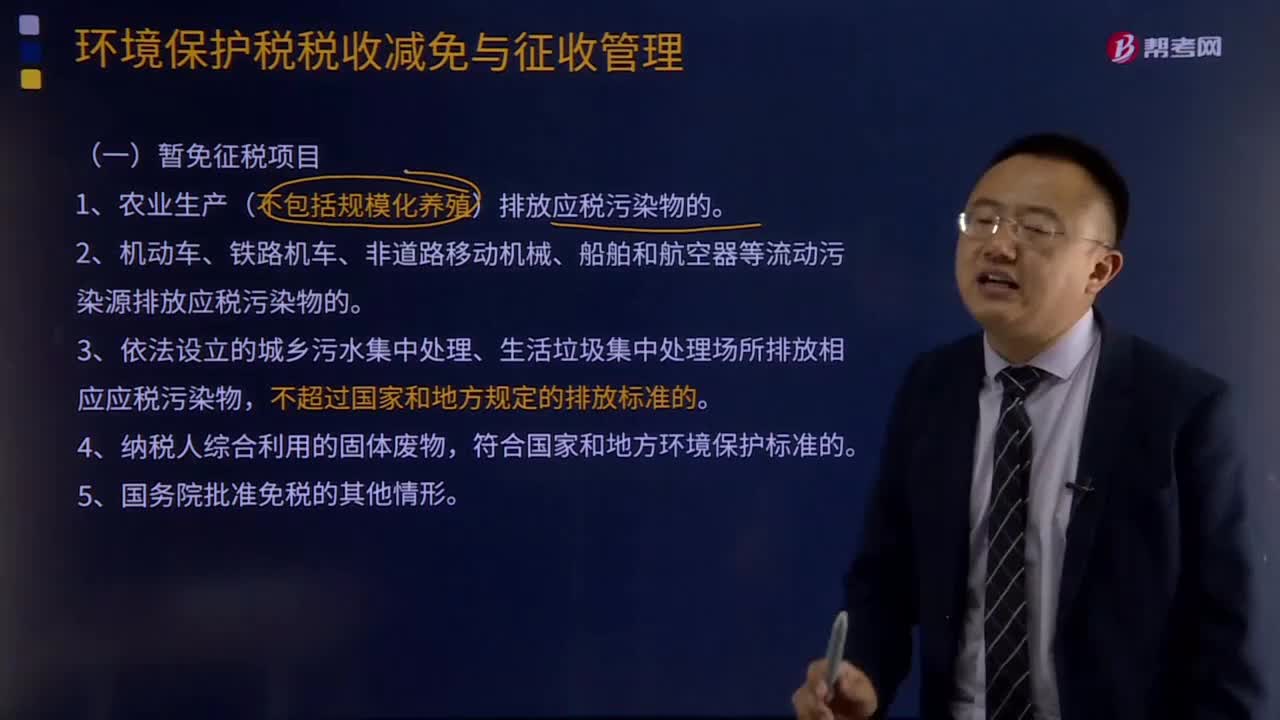

03:54哪些情形暫免征收環(huán)境保護(hù)稅?:1、農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的。2、機(jī)動車、鐵路機(jī)車、非道路移動機(jī)械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。3、依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應(yīng)應(yīng)稅污染物,A.農(nóng)業(yè)生產(chǎn)不包括規(guī)模化養(yǎng)殖排放應(yīng)稅污染物的,B.機(jī)動車、鐵路機(jī)車、非道路移動機(jī)械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。

01:00

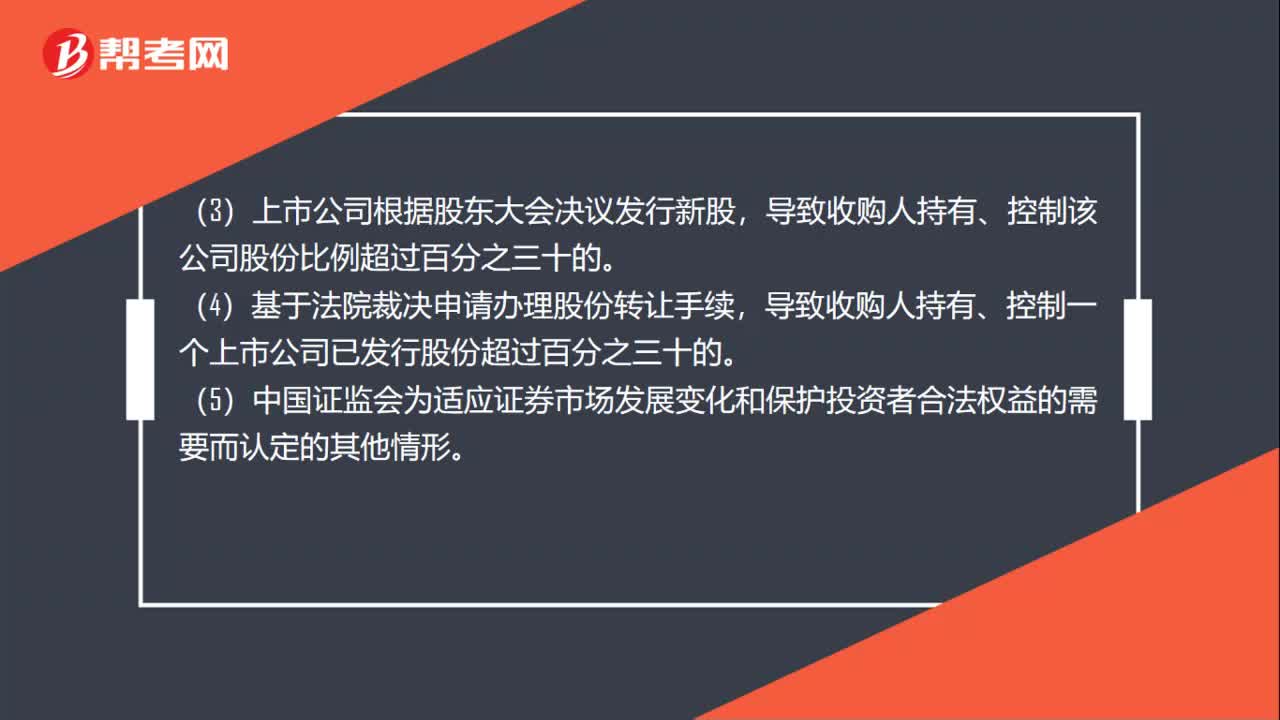

01:00豁免要約收購的情形有哪些?:豁免要約收購的情形有哪些?(1)上市公司股份轉(zhuǎn)讓在受同一實際控制人控制的不同主體之間進(jìn)行,股份轉(zhuǎn)讓完成后的上市公司實際控制人未發(fā)生變化,收購人為挽救該公司而進(jìn)行收購,(3)上市公司根據(jù)股東大會決議發(fā)行新股,導(dǎo)致收購人持有、控制該公司股份比例超過百分之三十的。(4)基于法院裁決申請辦理股份轉(zhuǎn)讓手續(xù),導(dǎo)致收購人持有、控制一個上市公司已發(fā)行股份超過百分之三十的。

00:18

00:18貨幣形式的收入有哪些?:貨幣形式的收入有哪些?貨幣形式的收入包括:現(xiàn)金、存款、應(yīng)收賬款、應(yīng)收票據(jù)、準(zhǔn)備持有至到期的債券投資、債務(wù)的豁免等。

03:02

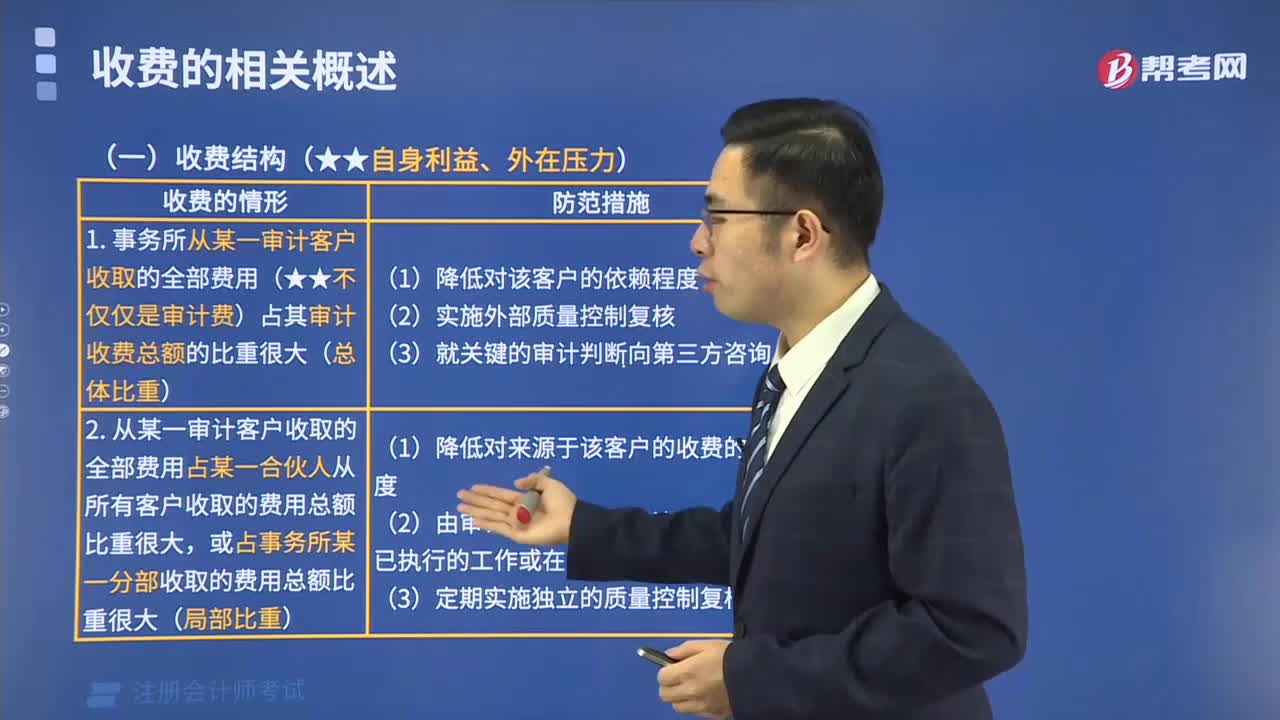

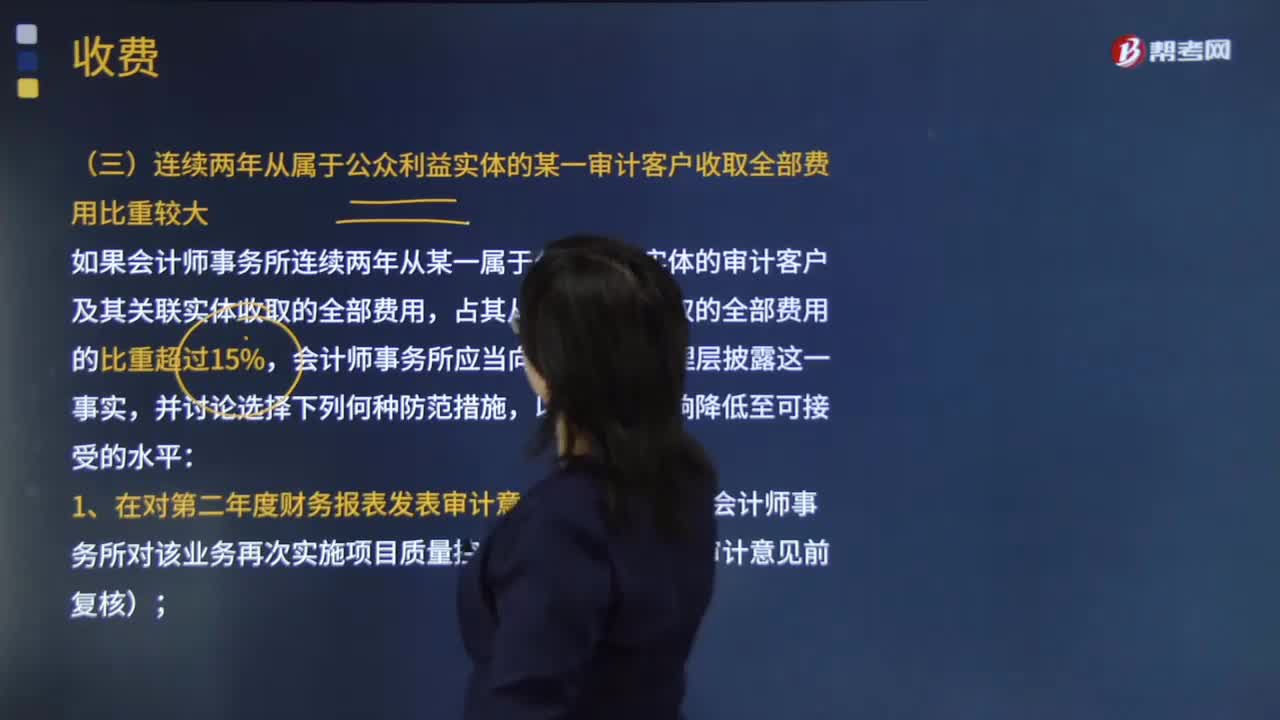

03:02會計師事務(wù)所在收費時需要注意哪些事情?:如果會計師事務(wù)所從某一審計客戶收取的全部費用占其收費總額的比重很大,如果會計師事務(wù)所連續(xù)兩年從某一屬于公眾利益實體的審計客戶及其關(guān)聯(lián)實體收取的全部費用:由其他會計師事務(wù)所對該業(yè)務(wù)再次實施項目質(zhì)量控制復(fù)核(簡稱發(fā)表審計意見前復(fù)核),由其他會計師事務(wù)所對第二年度的審計工作再次實施項目質(zhì)量控制復(fù)核(簡稱發(fā)表審計意見后復(fù)核),1.會計師事務(wù)所通常要求審計客戶在審計報告出具前付清上一年度的審計費用。

00:20

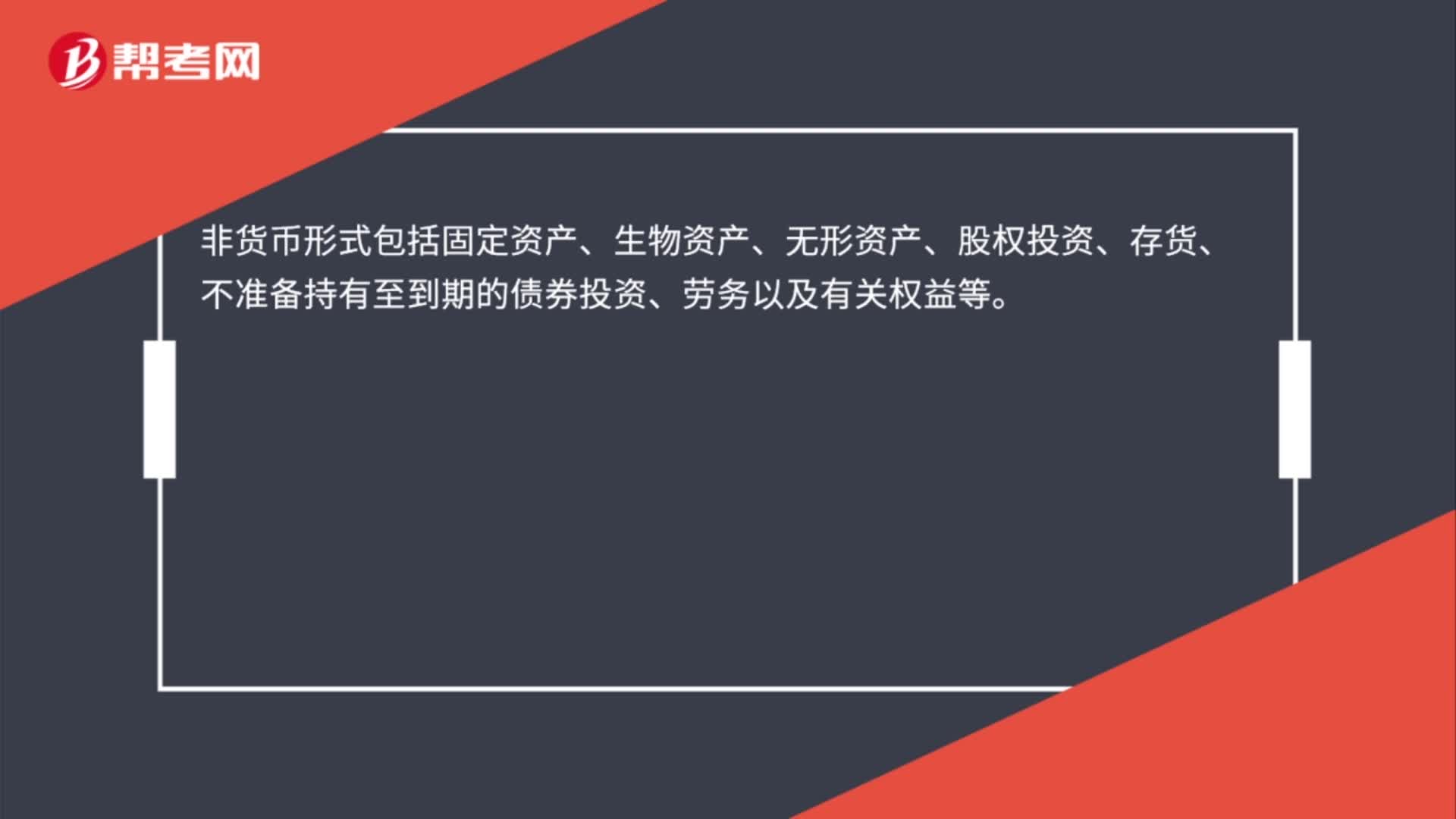

00:20非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準(zhǔn)備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等。

00:40

00:40制造費用結(jié)轉(zhuǎn)生產(chǎn)成本二級科目有哪些?:制造費用結(jié)轉(zhuǎn)生產(chǎn)成本二級科目有哪些?制造費用結(jié)轉(zhuǎn)生產(chǎn)成本二級科目有基本生產(chǎn)成本、輔助生產(chǎn)成本。基本生產(chǎn)成本核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費用,用于計算基本生產(chǎn)的產(chǎn)品成本;輔助生產(chǎn)成本核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費用,用于計算輔助生產(chǎn)產(chǎn)品和勞務(wù)成本。

03:11

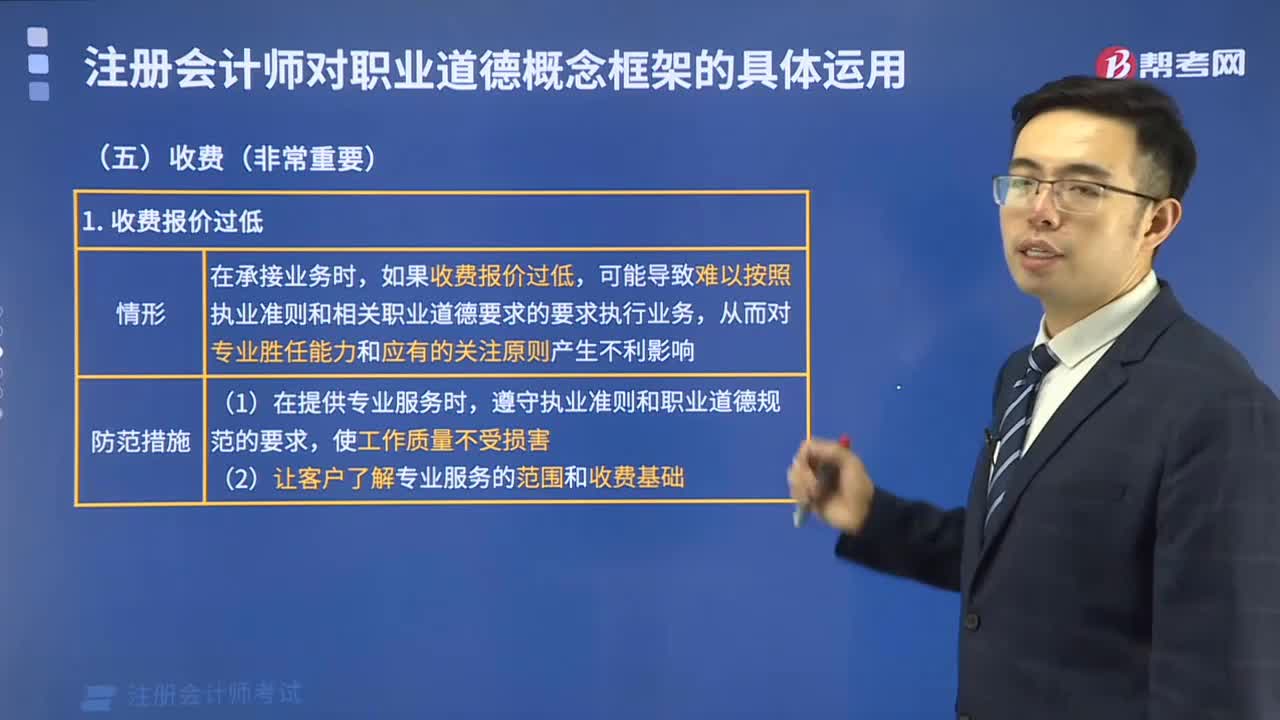

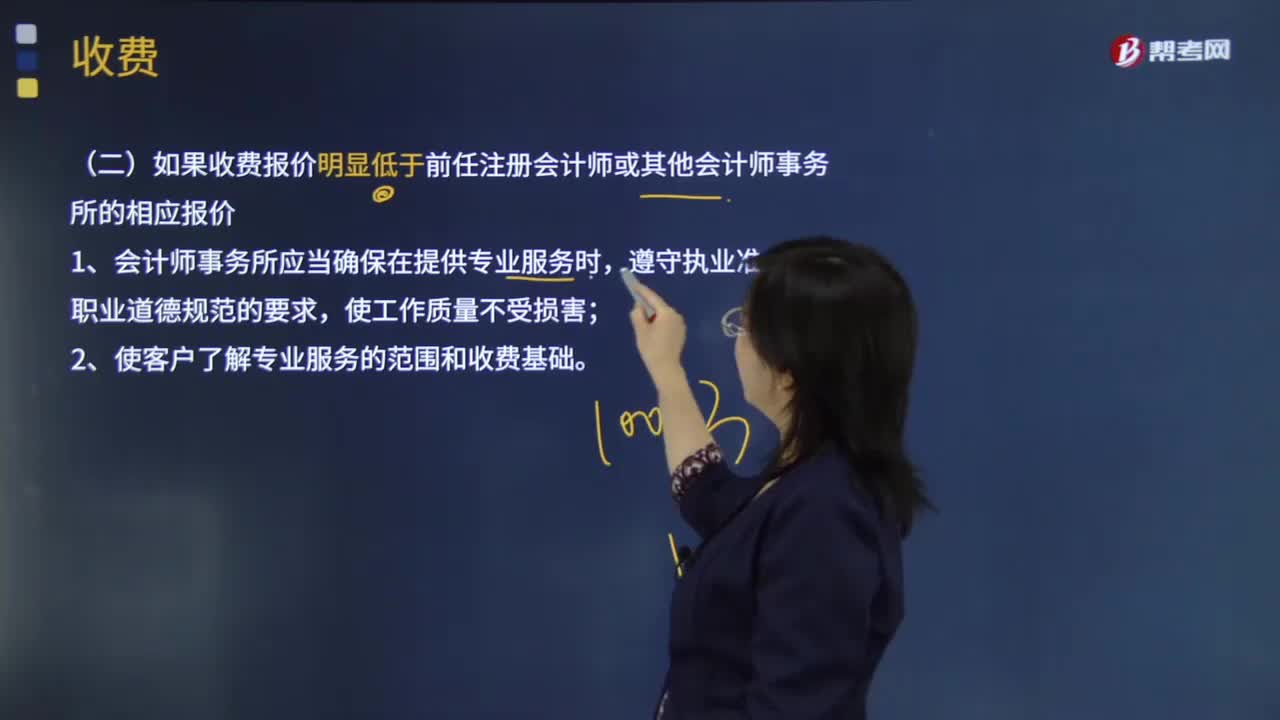

03:11審計收費是指什么?收費是否對職業(yè)道德基本原則產(chǎn)生不利影響?:是指審計服務(wù)的提供方(注冊會計師)在提供審計服務(wù)后,向?qū)徲嫹?wù)的接受方(被審計單位)收取的用于彌補(bǔ)在審計過程中審計服務(wù)提供方(注冊會計師)付出的成本的一定數(shù)額的費用。(一)會計師事務(wù)所在確定收費時考慮的因素;1、會計師事務(wù)所應(yīng)當(dāng)確保在提供專業(yè)服務(wù)時;注冊會計師不得以或有收費方式提供鑒證服務(wù)。2、注冊會計師應(yīng)當(dāng)評價或有收費產(chǎn)生不利影響的嚴(yán)重程度;

03:53

03:53辦理納稅的情形有哪些?:由納稅人自行向稅務(wù)機(jī)關(guān)申報取得的應(yīng)稅所得項目和數(shù)額,并按稅法規(guī)定計算應(yīng)納稅額的一種納稅方法。1、取得綜合所得需要辦理匯算清繳。(二)取得綜合所得需要辦理匯算清繳的納稅申報:取得綜合所得且符合下列情形之一的納稅人,3、納稅年度內(nèi)預(yù)繳稅額低于應(yīng)納稅額。(1)需要辦理匯算清繳的納稅人,選擇向其中一處任職、受雇單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報;

22:49

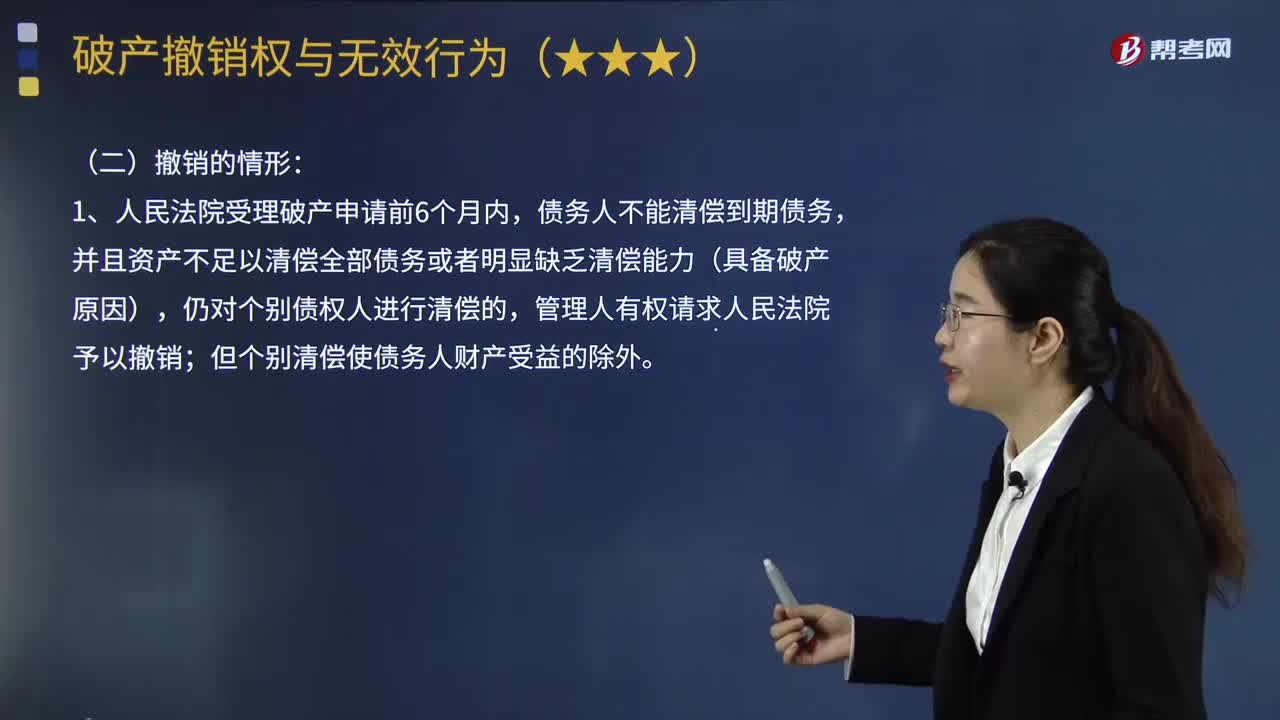

22:49破產(chǎn)撤銷的情形有哪些?:指管理人對債務(wù)人在破產(chǎn)程序開始前的法定期間內(nèi)所為的侵害債權(quán)人利益的行為,破產(chǎn)申請受理前1年內(nèi)債務(wù)人提前清償?shù)奈吹狡趥鶆?wù),但該清償行為發(fā)生在破產(chǎn)申請受理前6個月內(nèi),管理人請求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請受理前6個月內(nèi):管理人請求撤銷該清償行為的”②人民法院根據(jù)管理人的請求撤銷對債務(wù)人財產(chǎn)以明顯不合理價格進(jìn)行交易的。債務(wù)人所產(chǎn)生的應(yīng)返還受讓人已支付價款的債務(wù)。

03:19

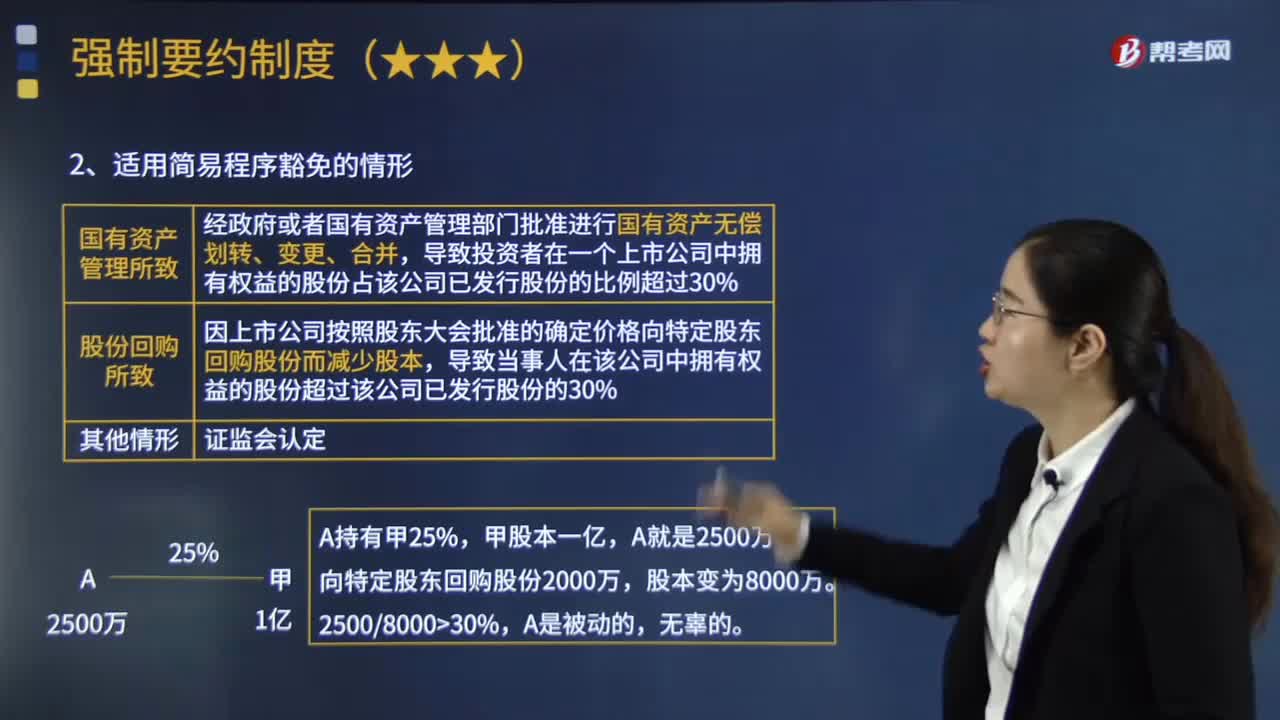

03:19適用簡易程序免于發(fā)出要約收購方式增持股份的情形有哪些?:適用簡易程序免于發(fā)出要約收購方式增持股份的情形有哪些?當(dāng)事人可以向中國證監(jiān)會提出免于發(fā)出要約的申請,相關(guān)投資者可以向證券交易所和證券登記結(jié)算機(jī)構(gòu)申請辦理股份轉(zhuǎn)讓和過戶登記手續(xù)(默認(rèn)同意):經(jīng)政府或者國有資產(chǎn)管理部門批準(zhǔn)進(jìn)行國有資產(chǎn)無償劃轉(zhuǎn)、變更、合并。導(dǎo)致投資者在一個上市公司中擁有權(quán)益的股份占該公司已發(fā)行股份的比例超過30%,(2)股份回購所致。

06:21

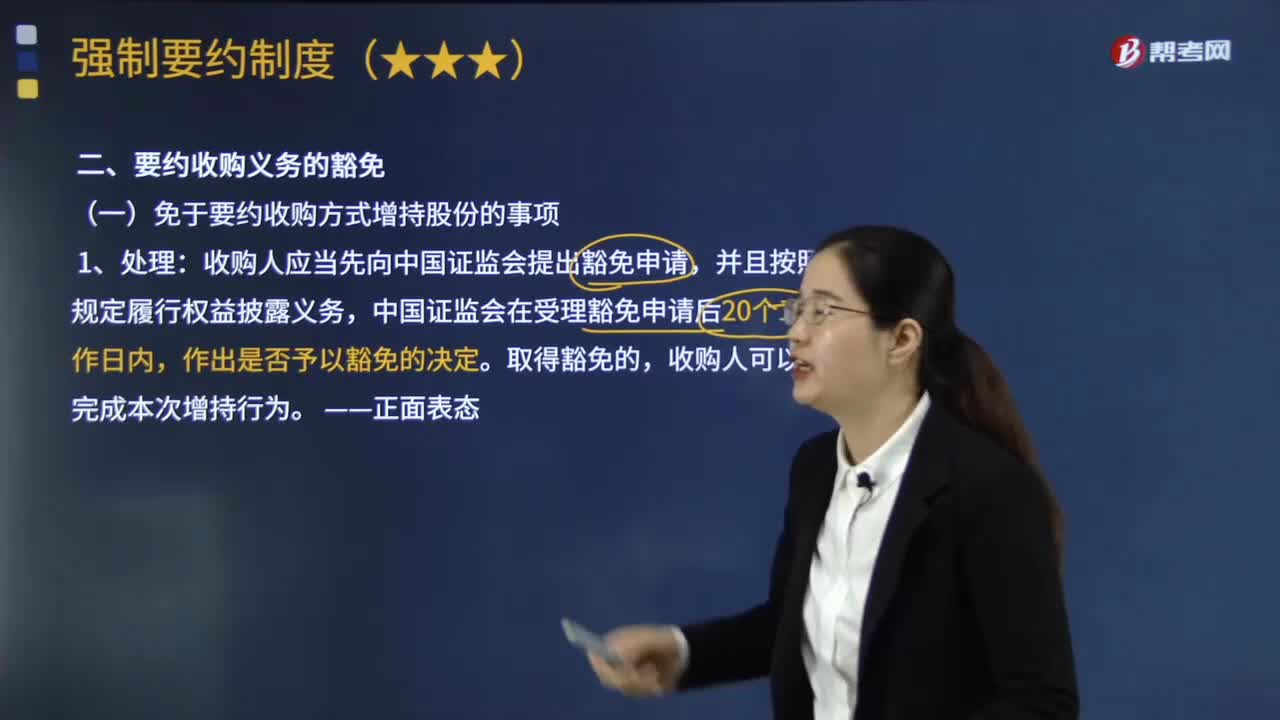

06:21免于要約收購方式增持股份的情形有哪些?:收購人可以向中國證監(jiān)會提出免于以要約方式增持股份的申請,【案例】甲上市公司的控股股東乙公司 將其持有的甲公司35%的股份全部協(xié)議轉(zhuǎn)讓給丙公司,但只要收購人丙公司與出讓人乙公司能夠證明,本次轉(zhuǎn)讓未導(dǎo)致上市公司的實際控制人發(fā)生變化(甲上市公司的實際控制人還是丁公司),收購人提出的挽救公司的重組方案取得該公司股東大會批準(zhǔn),且收購人承諾3年內(nèi)不轉(zhuǎn)讓其在該公司中所擁有的權(quán)益。

02:26

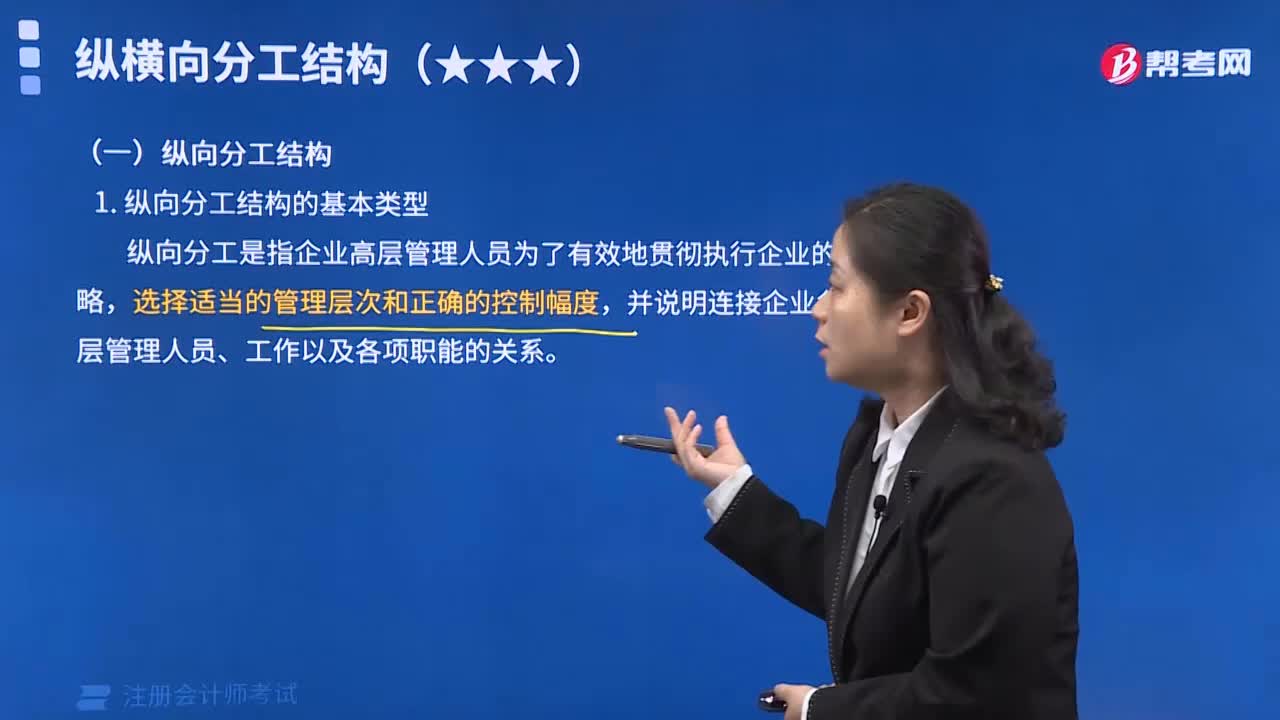

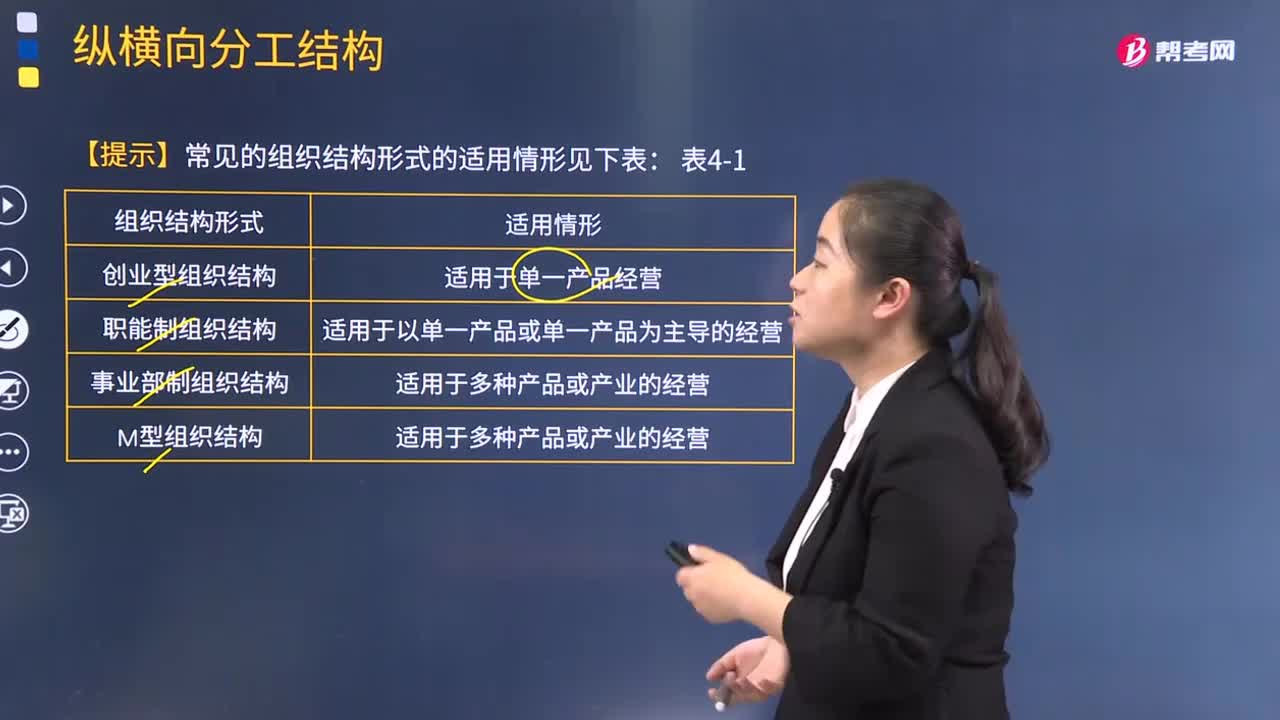

02:26常見的組織結(jié)構(gòu)形式有哪些適用情形?:常見的組織結(jié)構(gòu)形式有哪些適用情形?組織結(jié)構(gòu)是指對于工作任務(wù)如何進(jìn)行分工、分組和協(xié)調(diào)合作;在職務(wù)范圍、責(zé)任、權(quán)利方面所形成的結(jié)構(gòu)體系。適用于單一產(chǎn)品經(jīng)營;2.職能制組織結(jié)構(gòu):適用于以單一產(chǎn)品或單一產(chǎn)品為主導(dǎo)的經(jīng)營;4.M型組織結(jié)構(gòu):5.戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu):適用于以項目、產(chǎn)品為中心的經(jīng)營;7.控股公司組織結(jié)構(gòu):適用于多種產(chǎn)品或產(chǎn)業(yè)的經(jīng)營;8.多國企業(yè)組織結(jié)構(gòu):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日