下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:01

01:01預(yù)交增值稅和未交增值稅明細(xì)科目怎么使用?:預(yù)交增值稅和未交增值稅明細(xì)科目怎么使用?明細(xì)科目”核算一般納稅人轉(zhuǎn)讓不動產(chǎn)、提供不動產(chǎn)經(jīng)營租賃服務(wù)、提供建筑服務(wù)、采用預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項(xiàng)目等,以及其他按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,未交增值稅。明細(xì)科目“核算一般納稅人月度終了從”應(yīng)交增值稅,或“預(yù)交增值稅”明細(xì)科目轉(zhuǎn)入當(dāng)月應(yīng)交未交、多交或預(yù)繳的增值稅額“以及當(dāng)月交納以前期間未交的增值稅額”

00:56

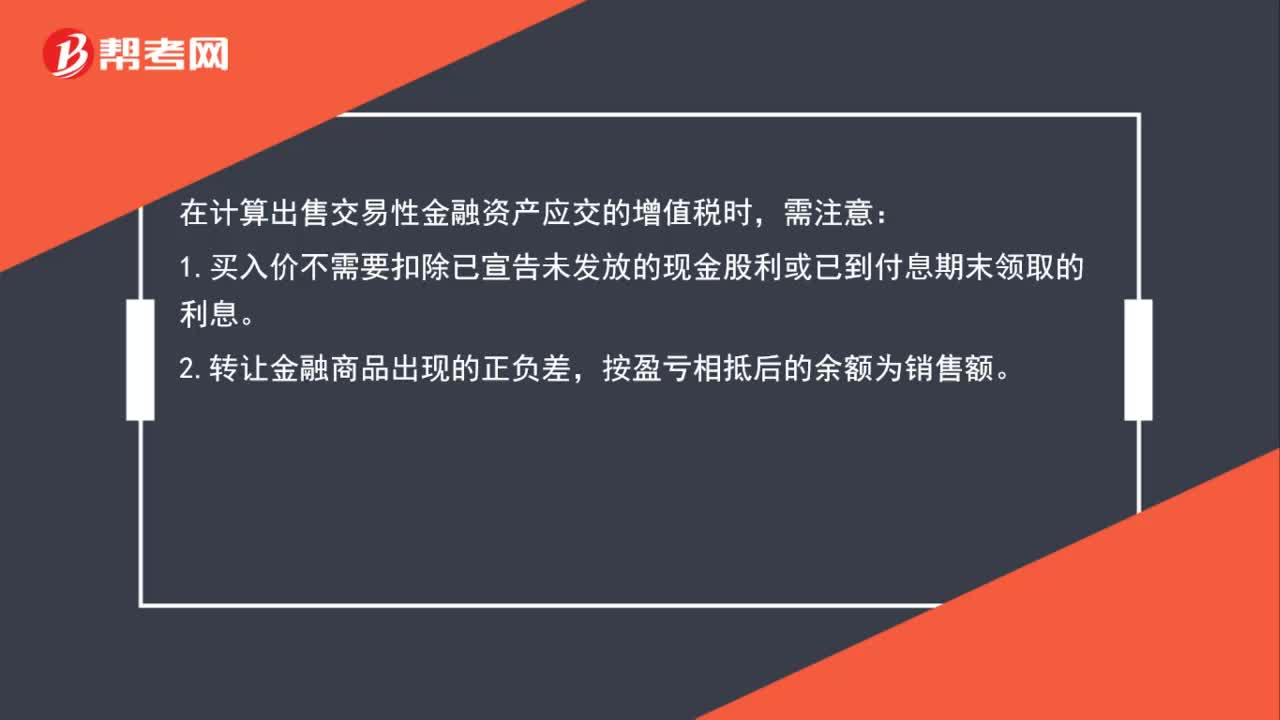

00:56小規(guī)模納稅人稅率是多少?:小規(guī)模納稅人稅率是多少?1. 小規(guī)模納稅人的法定征收率——按照3%的征收率計(jì)稅:2. 減按2%的征收率征收:計(jì)稅公式,銷售額=含稅銷售額(1+3%);應(yīng)納稅額=銷售額×2%。(1)小規(guī)模納稅人(除其他個人外,下同)銷售自己使用過的固定資產(chǎn)。(2)小規(guī)模納稅人銷售舊貨所稱舊貨是指進(jìn)入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇)但不包括自己使用過的物品

00:30

00:30關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進(jìn)項(xiàng)稅額才是可以抵扣的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)在貸方表示的要交稅的,銷項(xiàng)稅額-進(jìn)項(xiàng)稅額的金額才是當(dāng)期應(yīng)交納的稅額。

00:43

00:43增值稅進(jìn)項(xiàng)多銷項(xiàng)很少,稅額總是留底,這正常嗎?:增值稅進(jìn)項(xiàng)多銷項(xiàng)很少,稅額總是留底,這正常嗎?這要看具體情況:采購多,賣的少,存貨賬面價值比較大,也就是說庫存積壓導(dǎo)致的銷量少,是公司實(shí)際客觀情況導(dǎo)致的,企業(yè)沒有偷逃稅款行為;如果是因?yàn)殇N售沒開發(fā)票,未做無票收入申報,導(dǎo)致的銷項(xiàng)少,就屬于不正常的情況。

01:03

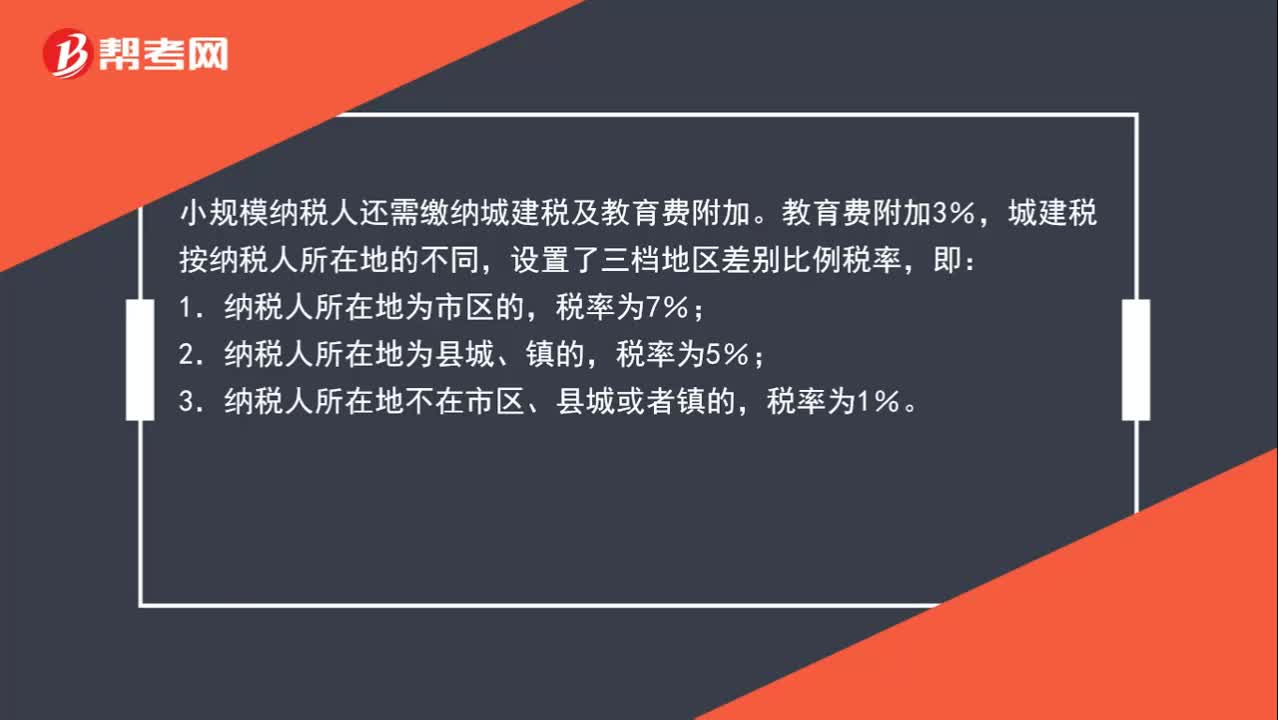

01:03小規(guī)模納稅人除了交增值稅外,還要交哪些附加稅?稅率分別是多少?:小規(guī)模納稅人除了交增值稅外,還要交哪些附加稅?稅率分別是多少?小規(guī)模納稅人還需繳納城建稅及教育費(fèi)附加。教育費(fèi)附加3%,城建稅按納稅人所在地的不同,設(shè)置了三檔地區(qū)差別比例稅率,即:1.納稅人所在地為市區(qū)的,2.納稅人所在地為縣城、鎮(zhèn)的,3.納稅人所在地不在市區(qū)、縣城或者鎮(zhèn)的,稅率為1%。

00:27

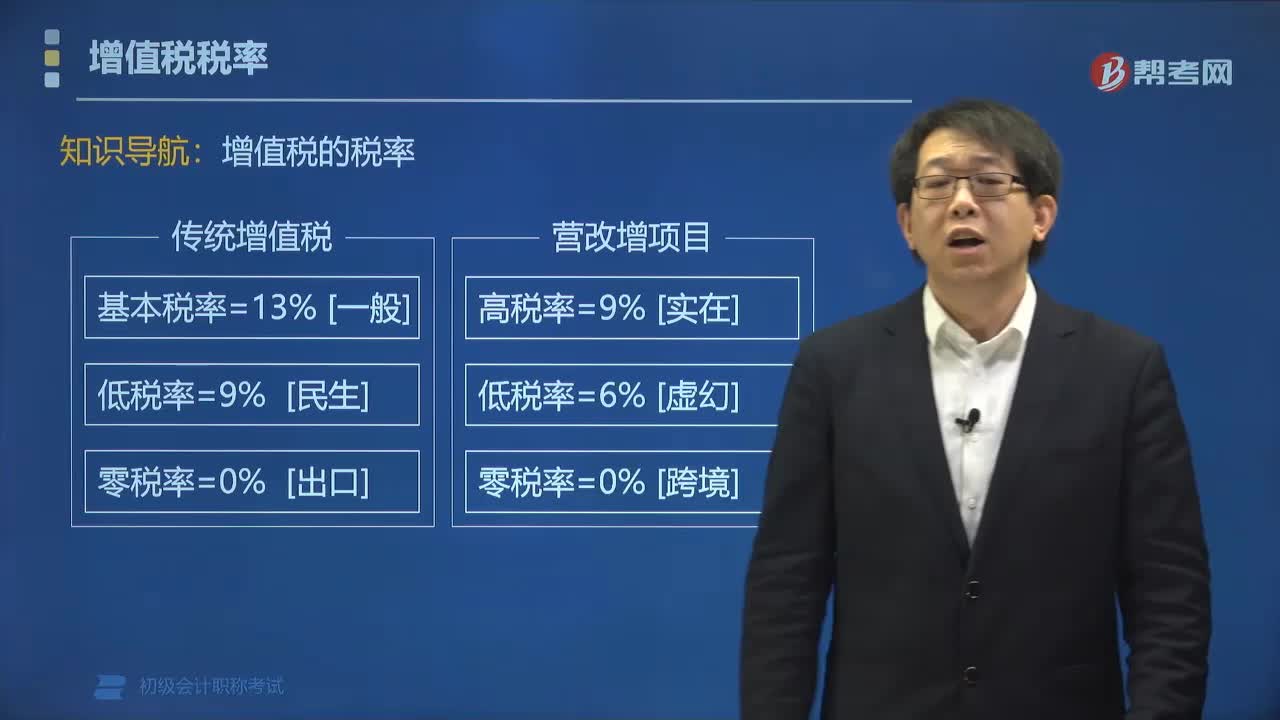

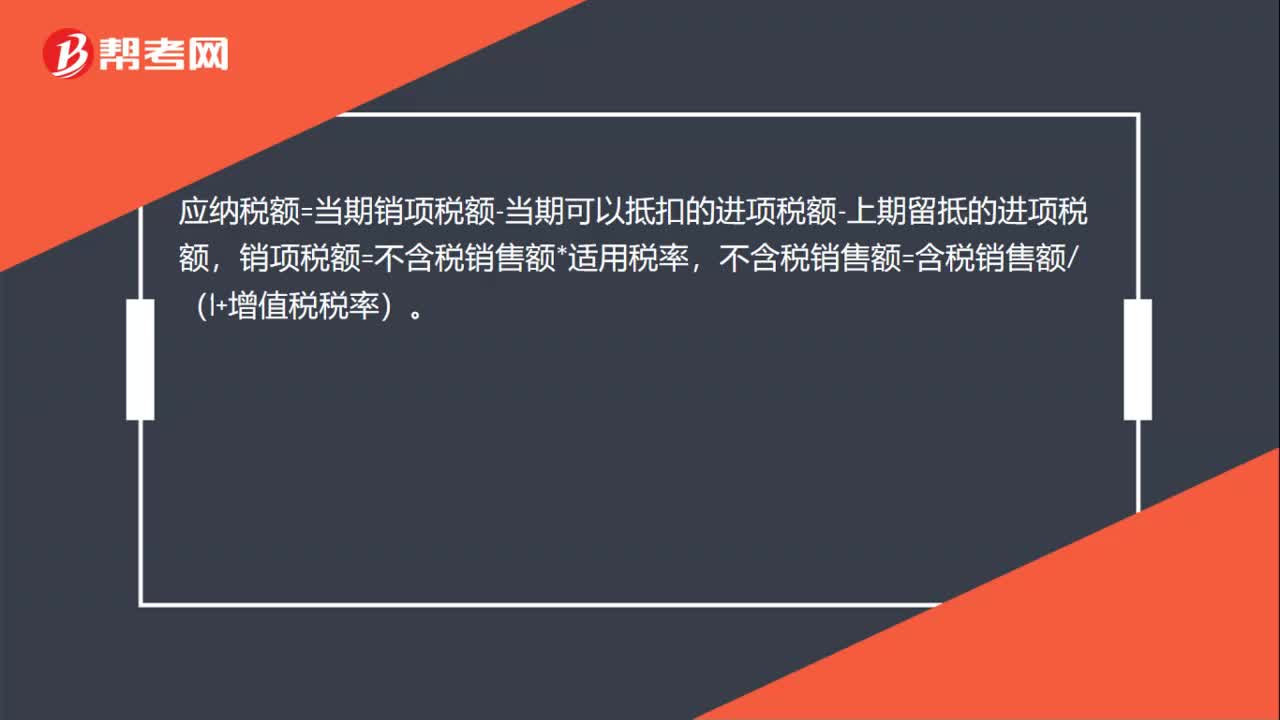

00:27增值稅交多少怎么算?:增值稅交多少怎么算?應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期可以抵扣的進(jìn)項(xiàng)稅額-上期留抵的進(jìn)項(xiàng)稅額,銷項(xiàng)稅額=不含稅銷售額*適用稅率,不含稅銷售額=含稅銷售額(1+增值稅稅率)。

00:22

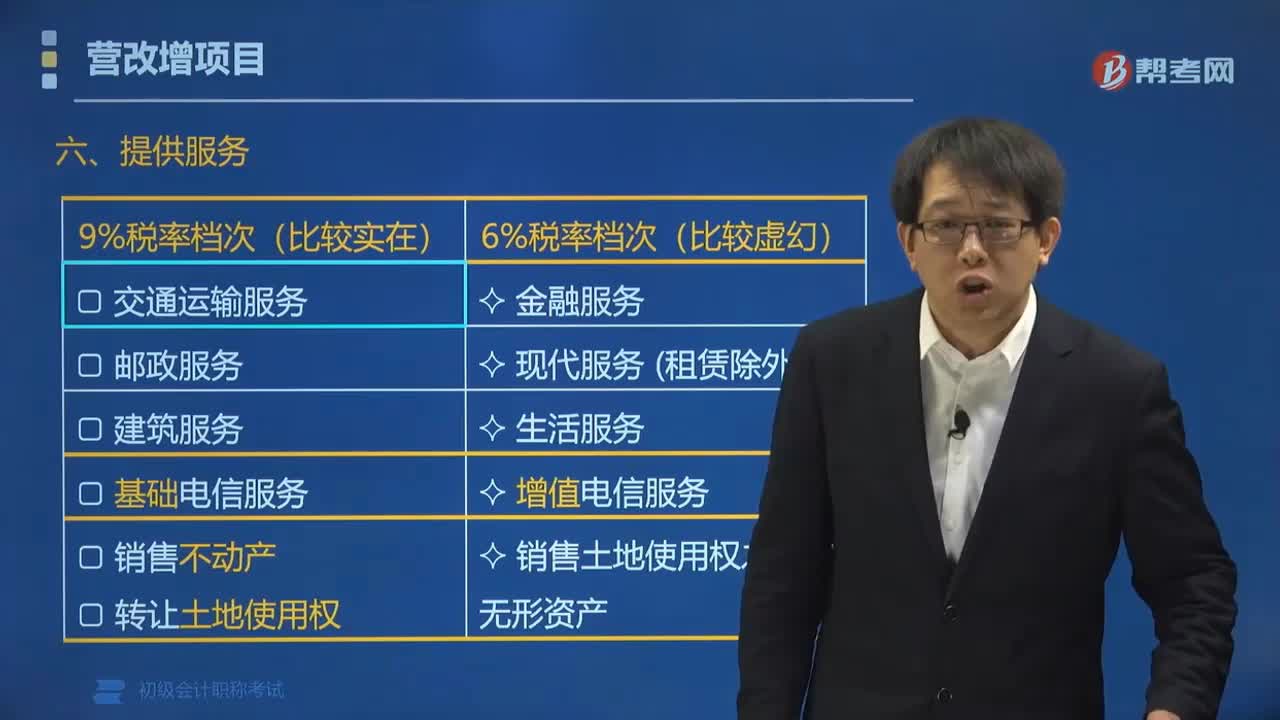

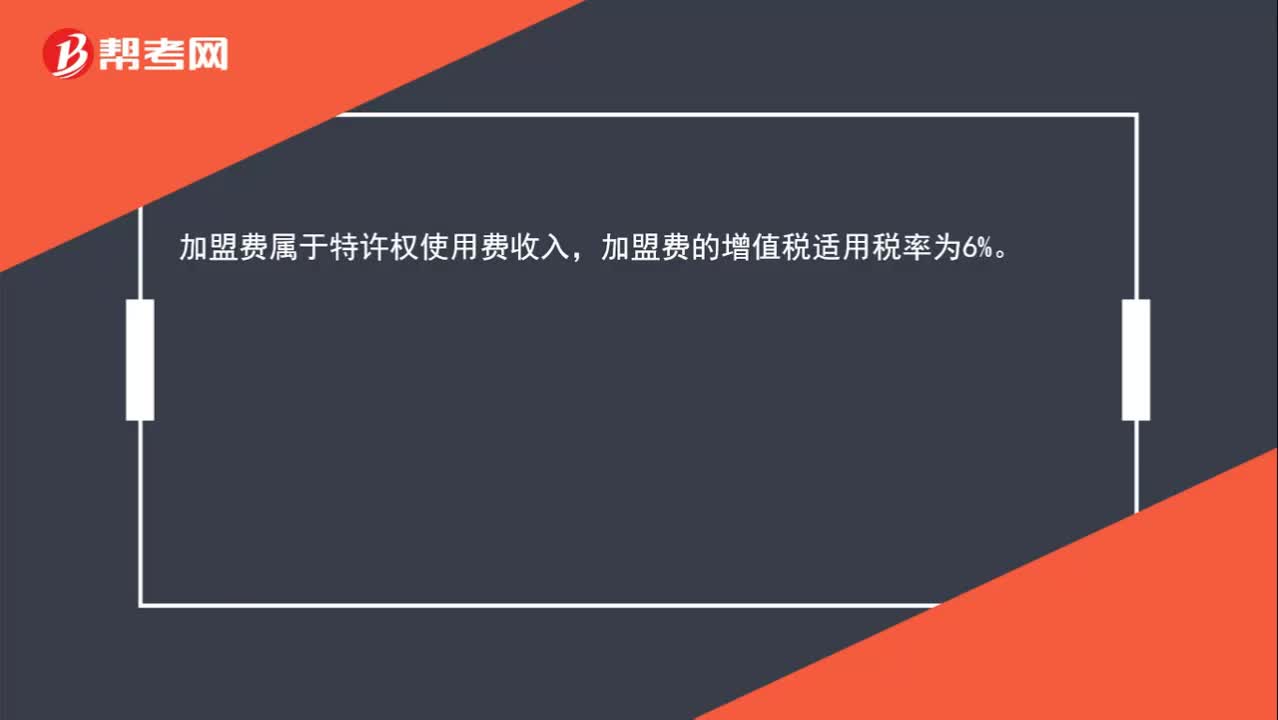

00:22加盟收入的增值稅是多少?:加盟收入的增值稅是多少?加盟費(fèi)屬于特許權(quán)使用費(fèi)收入,加盟費(fèi)的增值稅適用稅率為6%。

00:39

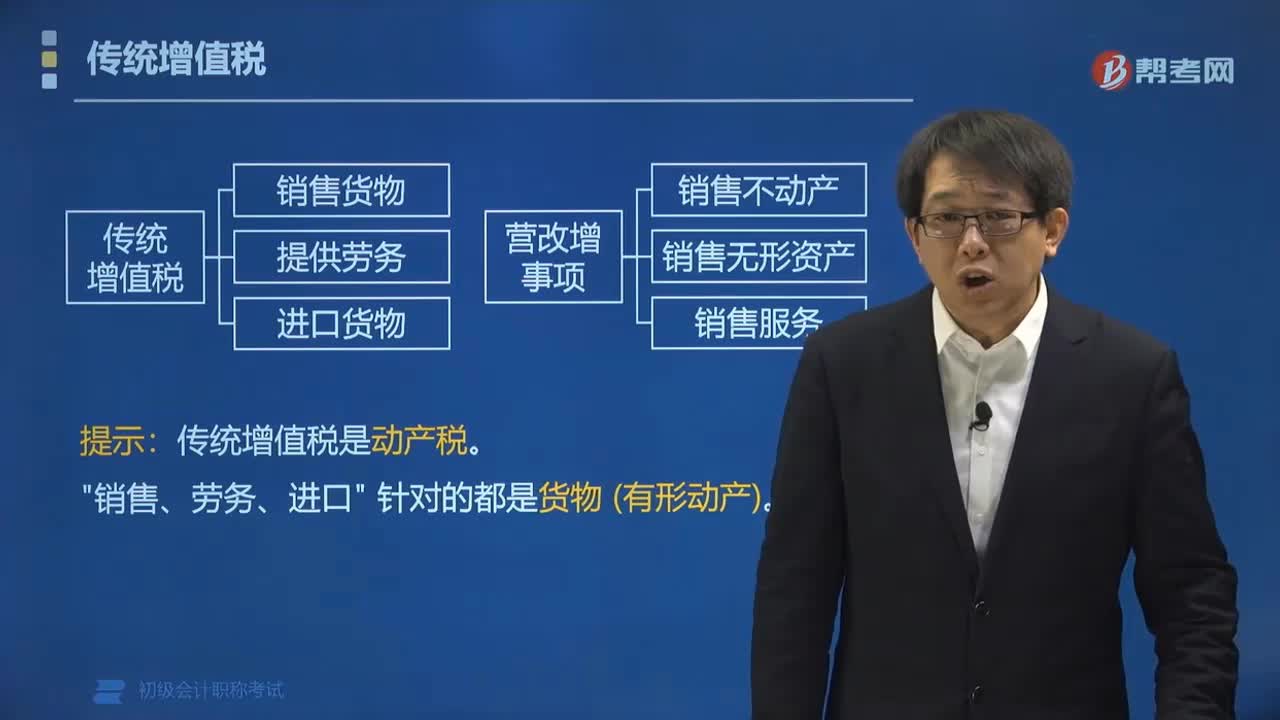

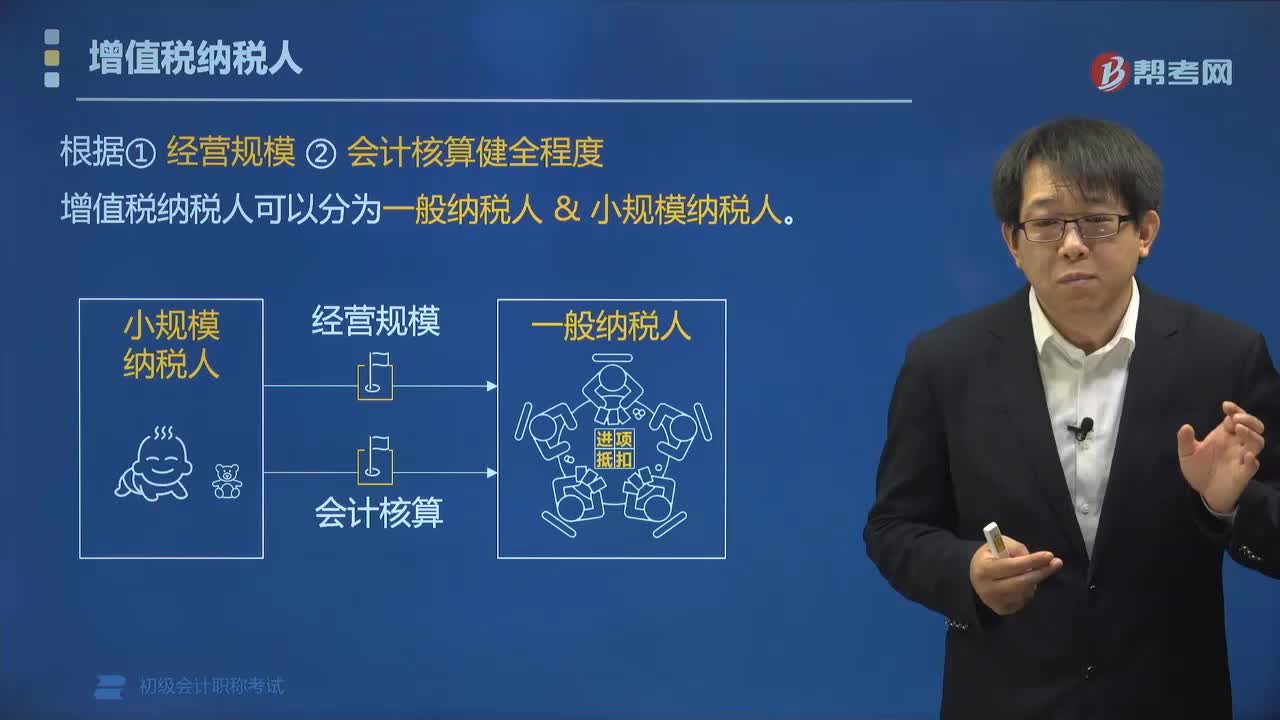

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請一般納稅人資格認(rèn)定。

00:52

00:52如何分辨應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)與應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)科目?:如何分辨應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)與應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)科目?應(yīng)交稅費(fèi)是負(fù)債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應(yīng)交增值稅=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額,進(jìn)項(xiàng)稅額可以抵扣的,所以應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)會減少企業(yè)的應(yīng)交增值稅,登記在借方表示應(yīng)交稅費(fèi)的減少,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)會增加企業(yè)的應(yīng)交增值稅,登記在貸方表示增加。

00:31

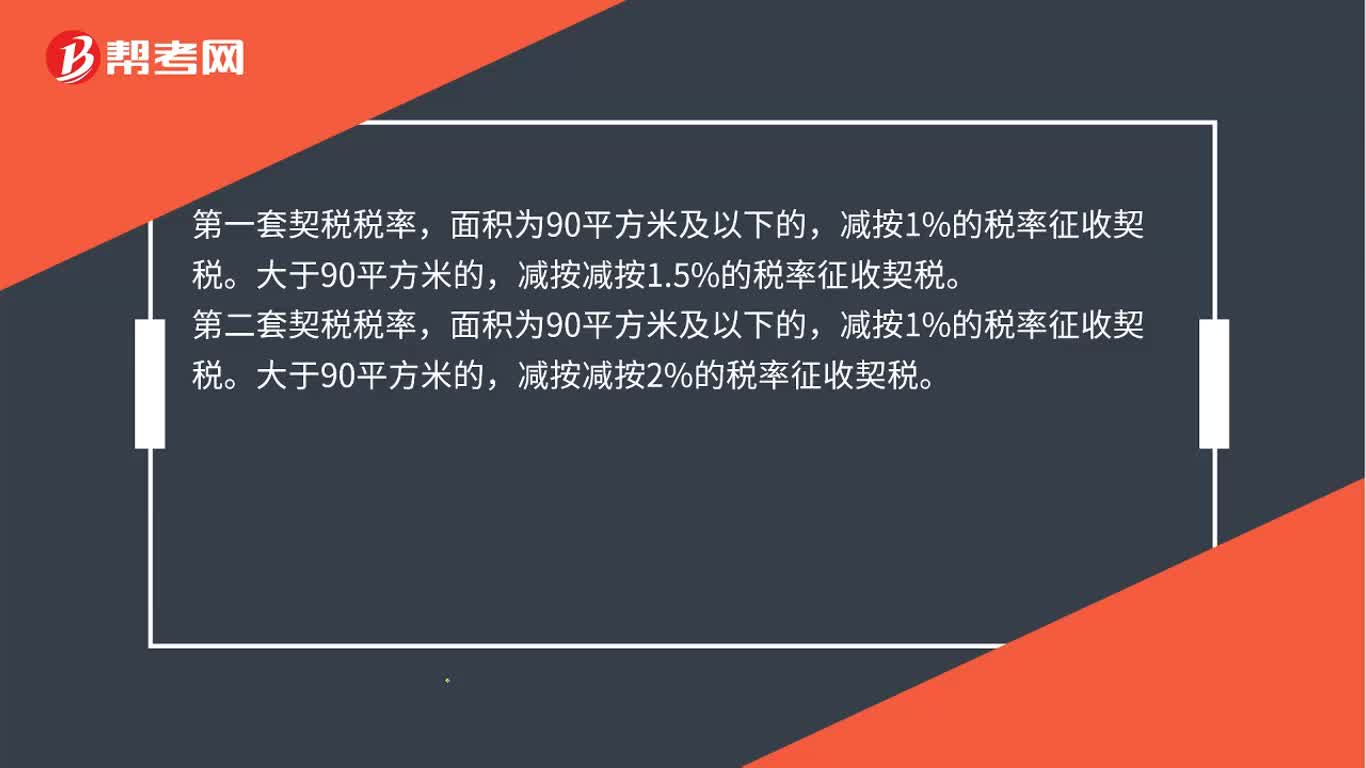

00:31房屋契稅稅率是多少?:房屋契稅稅率是多少?第二套契稅稅率,面積為90平方米及以下的,減按1%的稅率征收契稅。大于90平方米的,減按減按2%的稅率征收契稅。

02:07

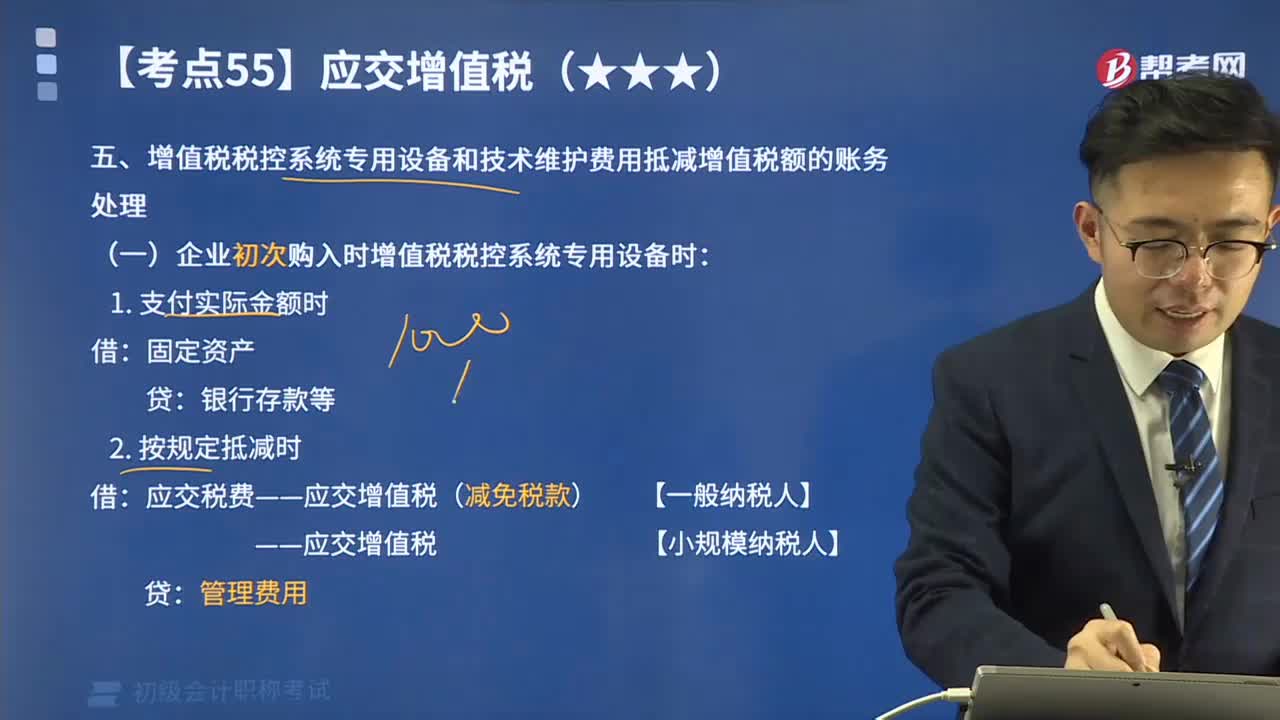

02:07增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用抵減增值稅額如何進(jìn)行賬務(wù)處理?:增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用抵減增值稅額如何進(jìn)行賬務(wù)處理?下同)以后初次購買增值稅稅控系統(tǒng)專用設(shè)備(包括分開票機(jī))支付的費(fèi)用,可憑購買增值稅稅控系統(tǒng)專用設(shè)備取得的增值稅專用發(fā)票,在增值稅應(yīng)納稅額中全額抵減(抵減額為價稅合計(jì)額),增值稅納稅人非初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費(fèi)用。

01:53

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計(jì)處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計(jì)處理?核算增值稅應(yīng)該在應(yīng)交稅費(fèi)科目下設(shè)置“應(yīng)交增值稅”未交增值稅”輔導(dǎo)期一般納稅人還需要設(shè)置“待抵扣進(jìn)項(xiàng)稅額”應(yīng)交稅費(fèi)-應(yīng)交增值稅“日常記帳涉及到的明細(xì)專欄”進(jìn)項(xiàng)稅額、已交稅金、銷項(xiàng)稅額、進(jìn)項(xiàng)稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進(jìn)行轉(zhuǎn)賬。甲公司編制如下會計(jì)分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日