下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:26

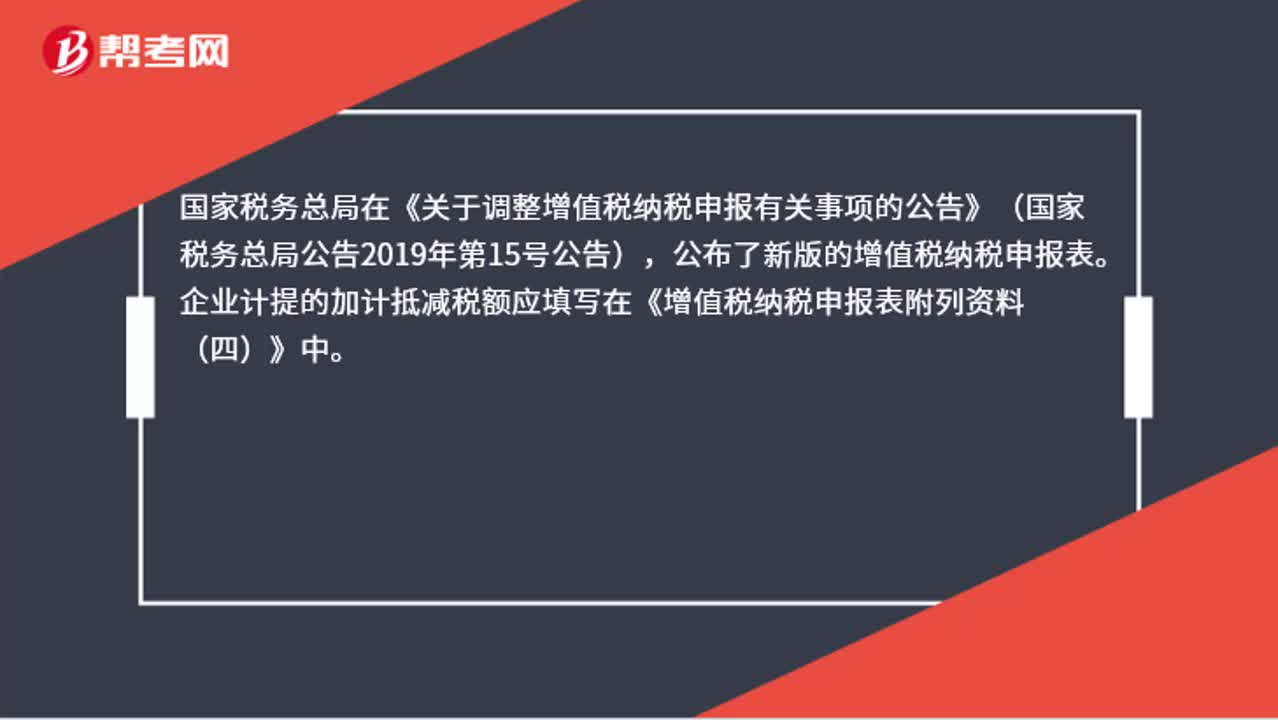

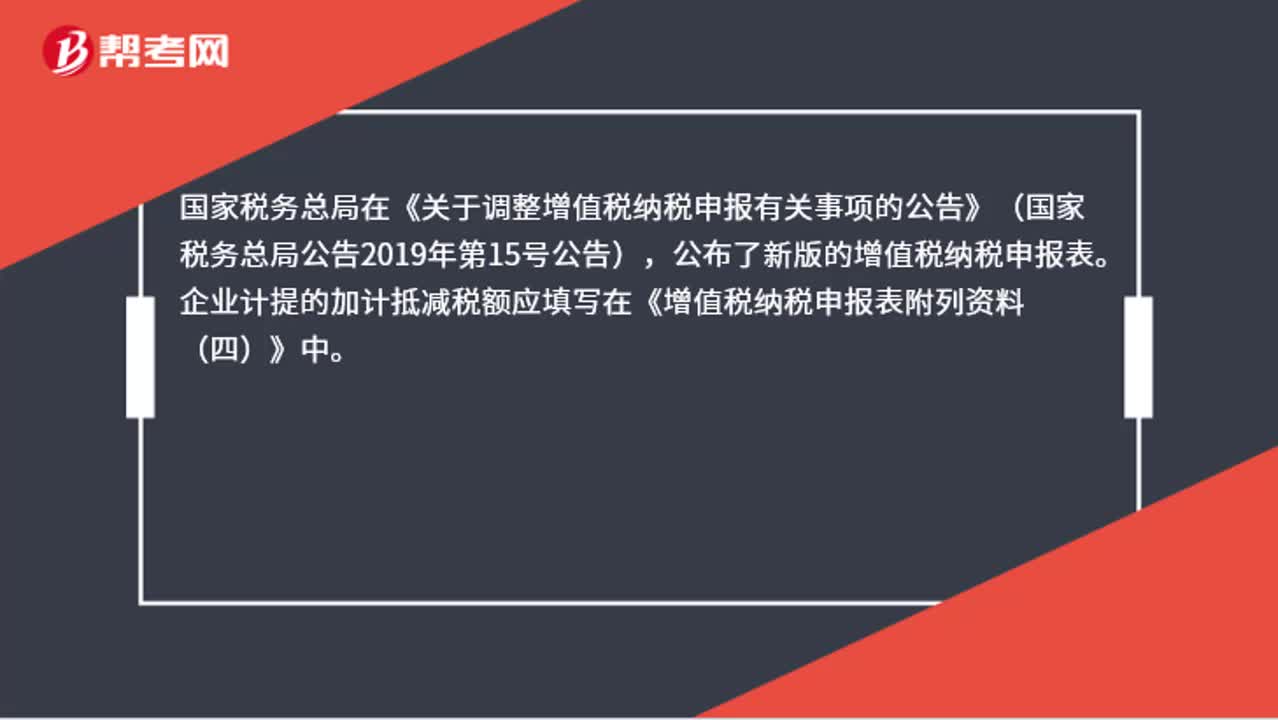

01:26加計抵減附表四如何填寫?:加計抵減附表四如何填寫?國家稅務總局在《關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2019年第15號公告),公布了新版的增值稅納稅申報表。企業(yè)計提的加計抵減稅額應填寫在《增值稅納稅申報表附列資料(四)》中。2019年7月企業(yè)取得一般計稅項目進項稅額100000元,那么在《增值稅納稅申報表附列資料(四)(稅額抵減情況表)》的第6行,一般項目加計抵減額計算“欄”

00:44

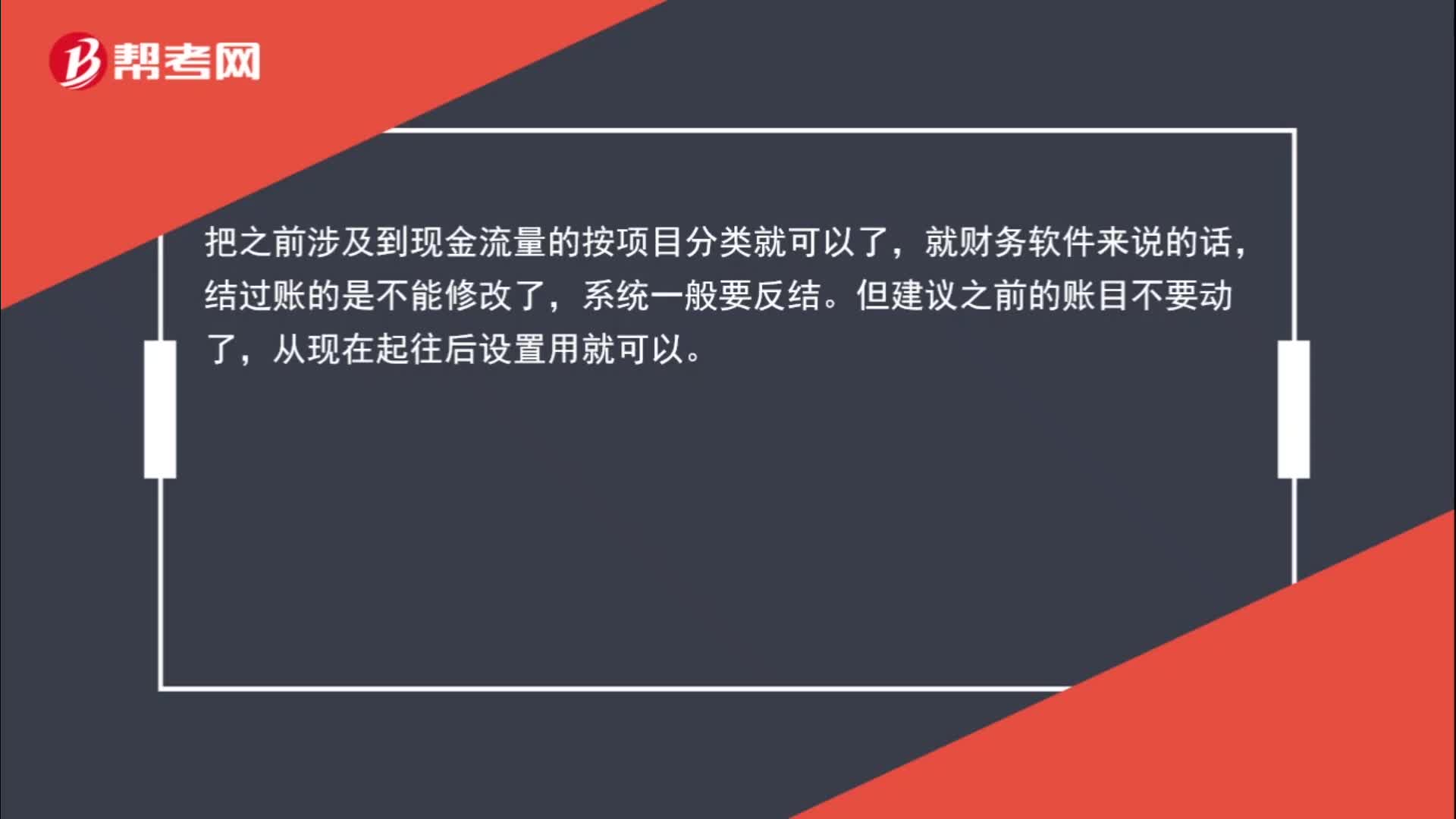

00:44如何設置現(xiàn)金流量費?:如何設置現(xiàn)金流量費?把之前涉及到現(xiàn)金流量的按項目分類就可以了。就財務軟件來說,結過賬的是不能修改的,系統(tǒng)一般要反結。但建議之前的賬目不要動,從現(xiàn)在起往后設置用就可以。

00:19

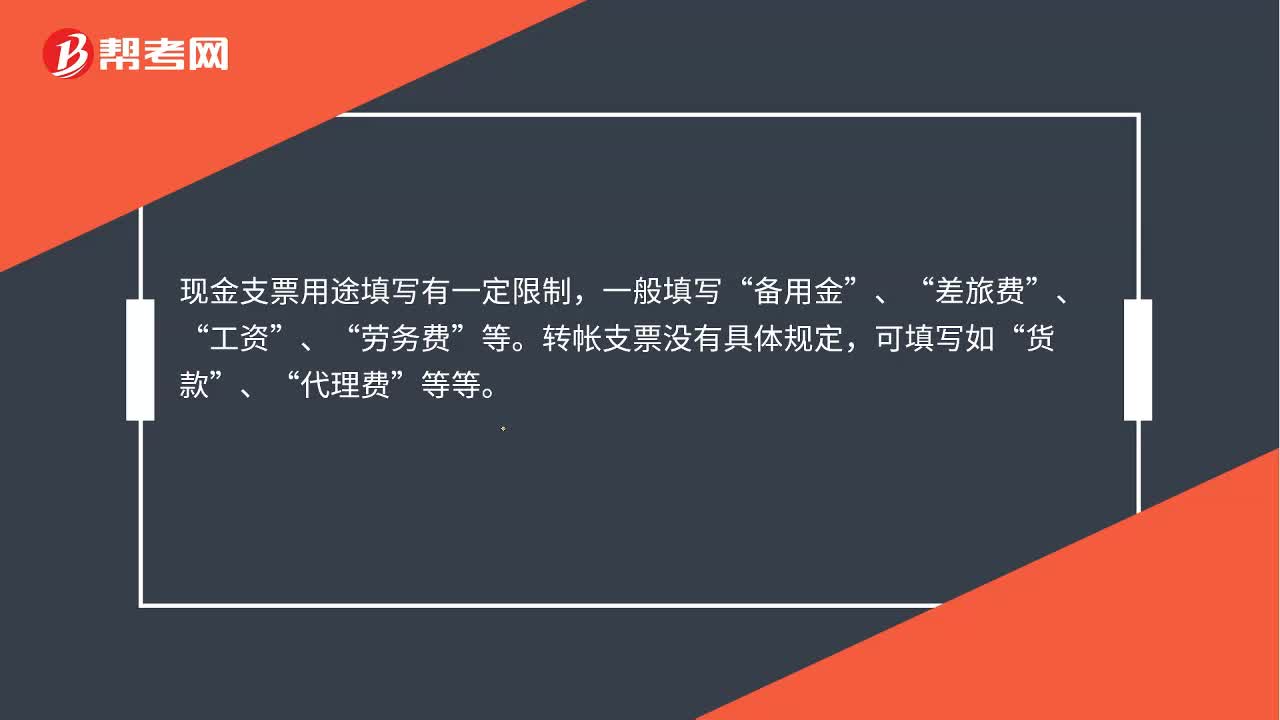

00:19現(xiàn)金支票用途怎么填寫?:現(xiàn)金支票用途怎么填寫?現(xiàn)金支票用途填寫有一定限制,備用金”差旅費”工資”勞務費”轉帳支票沒有具體規(guī)定,可填寫如“貨款”代理費”等等。

01:51

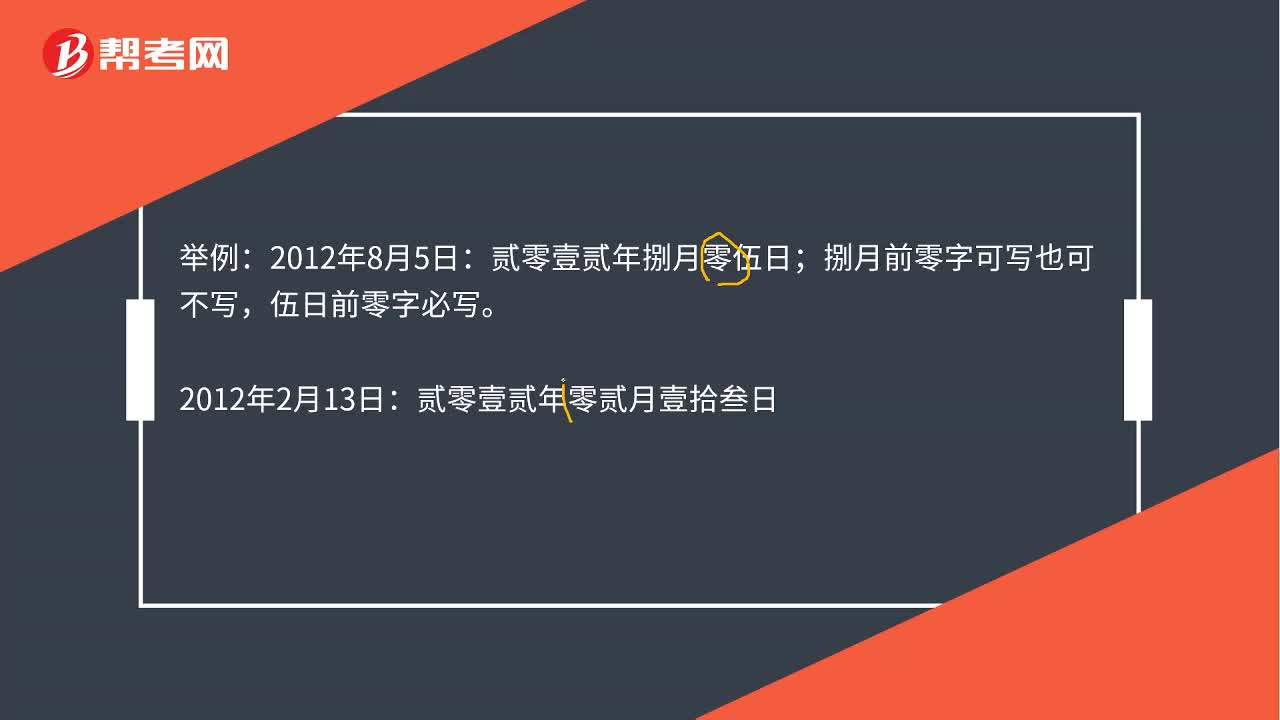

01:51現(xiàn)金支票日期怎么填寫?:現(xiàn)金支票日期填寫,出票日期(大寫)、數(shù)字必須大寫。大寫數(shù)字寫法:零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾。貳零壹貳年捌月零伍日;捌月前零字可寫也可不寫,伍日前零字必寫。(1)壹月貳月前零字必寫。叁月至玖月前零字可寫可不寫“拾月至拾貳月必須寫成壹拾月、壹拾壹月、壹拾貳月(前面多寫了”(2)壹日至玖日前零字必寫“拾日至拾玖日必須寫成壹拾日及壹拾X日(前面多寫了”

01:18

01:18現(xiàn)金流量表是什么?:現(xiàn)金流量表是什么?現(xiàn)金流量表是反映企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的報表。通過現(xiàn)金流量表,可以為報表使用者提供企業(yè)一定會計期間內現(xiàn)金和現(xiàn)金等價物流入和流出的信息,便于使用者了解和評價企業(yè)獲取現(xiàn)金和現(xiàn)金等價物的能力,現(xiàn)金流量是一定會計期間內企業(yè)現(xiàn)金和現(xiàn)金等價物的流入和流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期到期的國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉換不屬于現(xiàn)金流量。

00:29

00:29現(xiàn)金流量表與資產負債表勾稽是否有關系?:現(xiàn)金流量表與資產負債表勾稽是否有關系?現(xiàn)金流量表中的一些項目與資產負債表還是有關系的,需要根據(jù)資產負債表中的數(shù)據(jù)計算填列。雖然這種計算需要基于是否產生現(xiàn)金流量這一前提,但是在實務中還是具有很強的適用性。

00:23

00:23現(xiàn)金記賬本怎么填寫?:現(xiàn)金記賬本的填寫:出納人員根據(jù)審核無誤的現(xiàn)金收付憑證,序時逐筆登記。現(xiàn)金日記賬用來逐日反映庫存現(xiàn)金的收入、付出及結余情況的日記賬。

00:27

00:27什么是報表中其他流動資產?:什么是報表中其他流動資產?報表中其他流動資產是指除貨幣資金、短期投資、應收票據(jù)、應收賬款、其他應收款、存貨等流動資產以外的流動資產。一般企業(yè)“待處理流動資產凈損益”科目未處理轉賬,報表時掛在“其他流動資產”項目中。

01:29

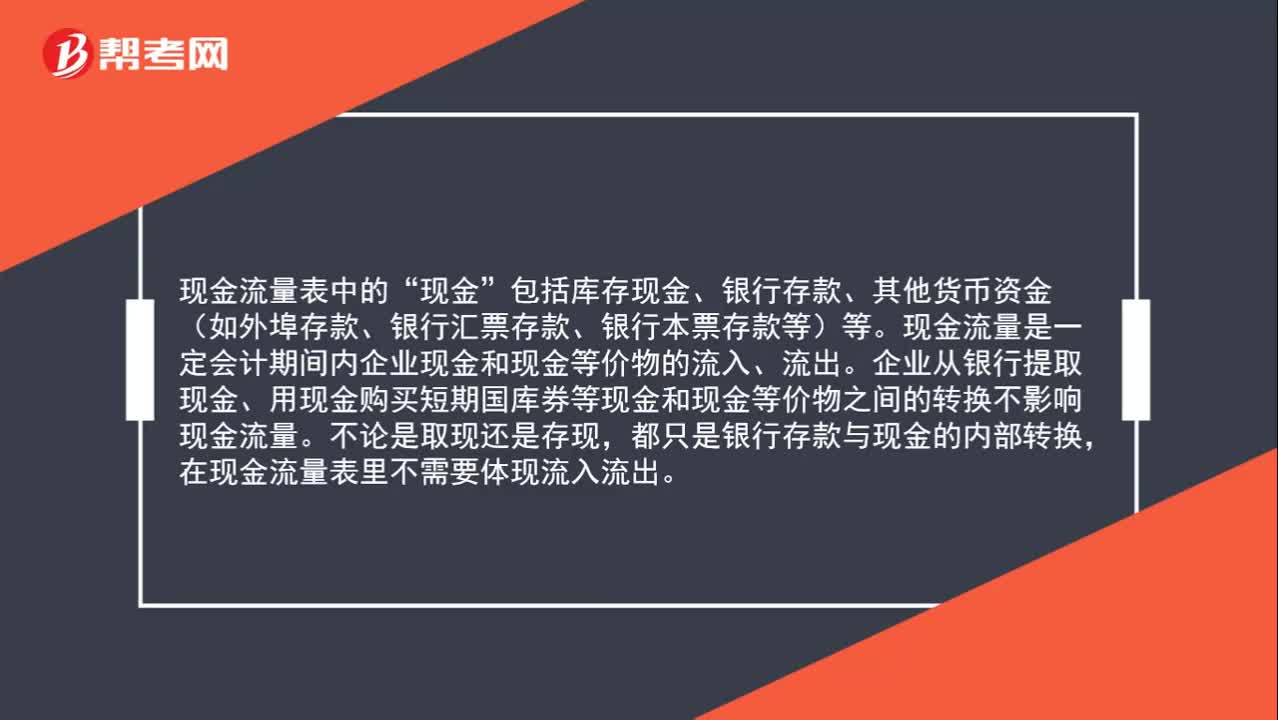

01:29從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?:從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?現(xiàn)金流量表中的“現(xiàn)金”包括庫存現(xiàn)金、銀行存款、其他貨幣資金(如外埠存款、銀行匯票存款、銀行本票存款等)等。現(xiàn)金流量是一定會計期間內企業(yè)現(xiàn)金和現(xiàn)金等價物的流入、流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉換不影響現(xiàn)金流量。不論是取現(xiàn)還是存現(xiàn),都只是銀行存款與現(xiàn)金的內部轉換,在現(xiàn)金流量表里不需要體現(xiàn)流入流出。

01:26

01:26加計抵減附表四如何填寫?:加計抵減附表四如何填寫?國家稅務總局在《關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2019年第15號公告),公布了新版的增值稅納稅申報表。企業(yè)計提的加計抵減稅額應填寫在《增值稅納稅申報表附列資料(四)》中。2019年7月企業(yè)取得一般計稅項目進項稅額100000元,那么在《增值稅納稅申報表附列資料(四)(稅額抵減情況表)》的第6行,一般項目加計抵減額計算“欄”

09:17

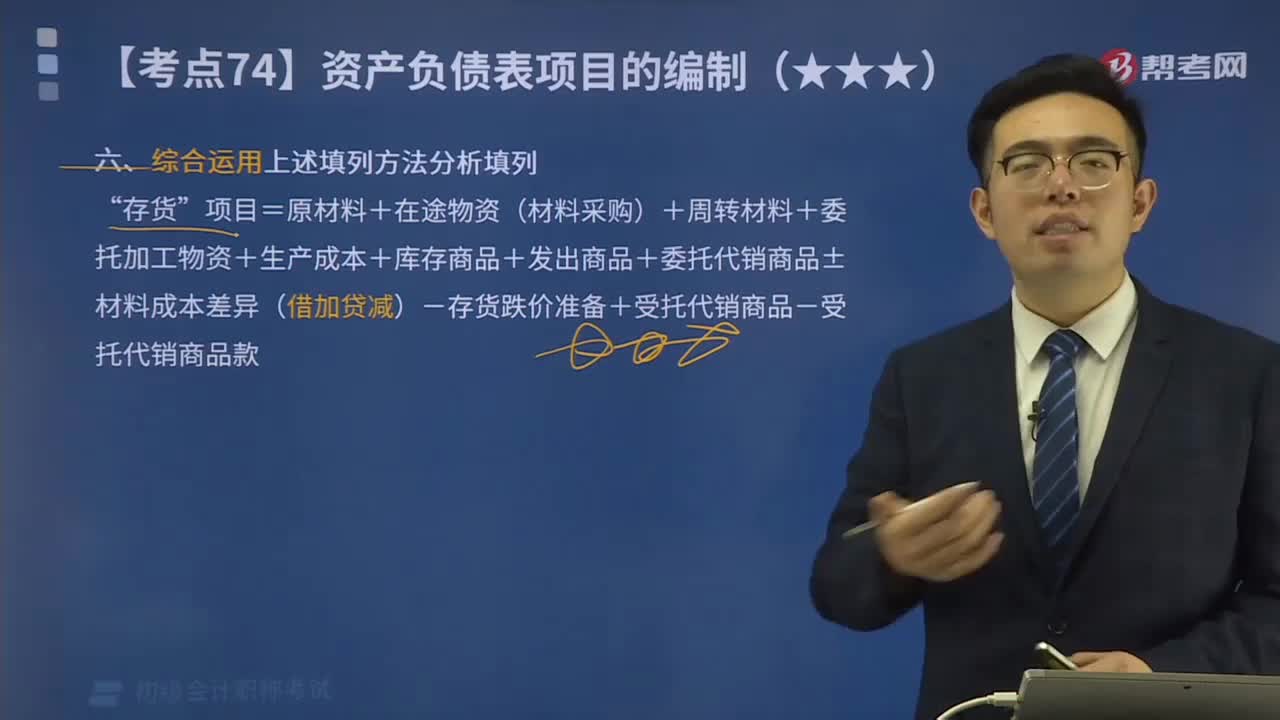

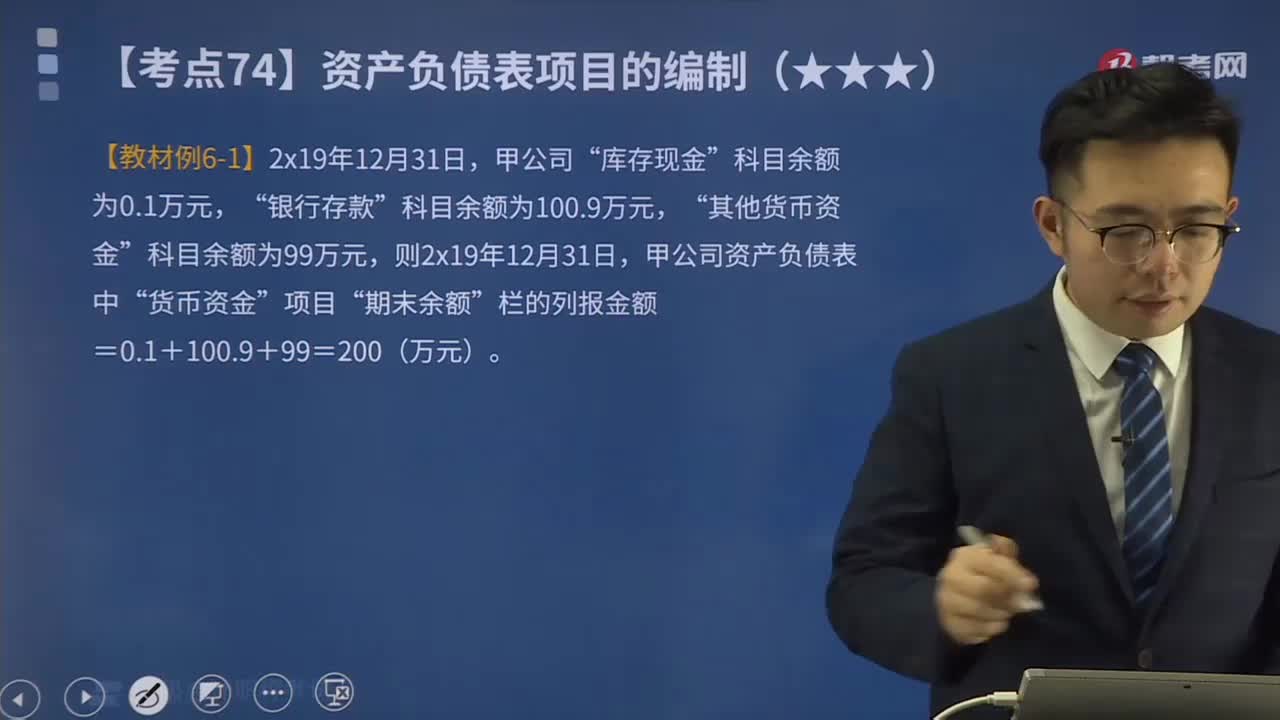

09:17一起來看看如何綜合利用填列方法分析填列資產負債表項目?:項目=原材料+在途物資(材料采購)+周轉材料+委托加工物資+生產成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

02:38

02:38如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?:如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?可以直接根據(jù)總賬賬戶余額填列的有:以公允價值計量且其變動計入當期損益的金融資產“遞延所得稅資產“以公允價值計量且其變動計入當期損益的金融負債“專項應付款“遞延收益“遞延所得稅負債“資本公積“盈余公積“應根據(jù)有關總賬科目的余額填列,有些項目則應根據(jù)幾個總賬科目的余額計算填列。三個總賬科目余額的合計數(shù)填列”應根據(jù)有關科目的期末余額分析填列”庫存現(xiàn)金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日