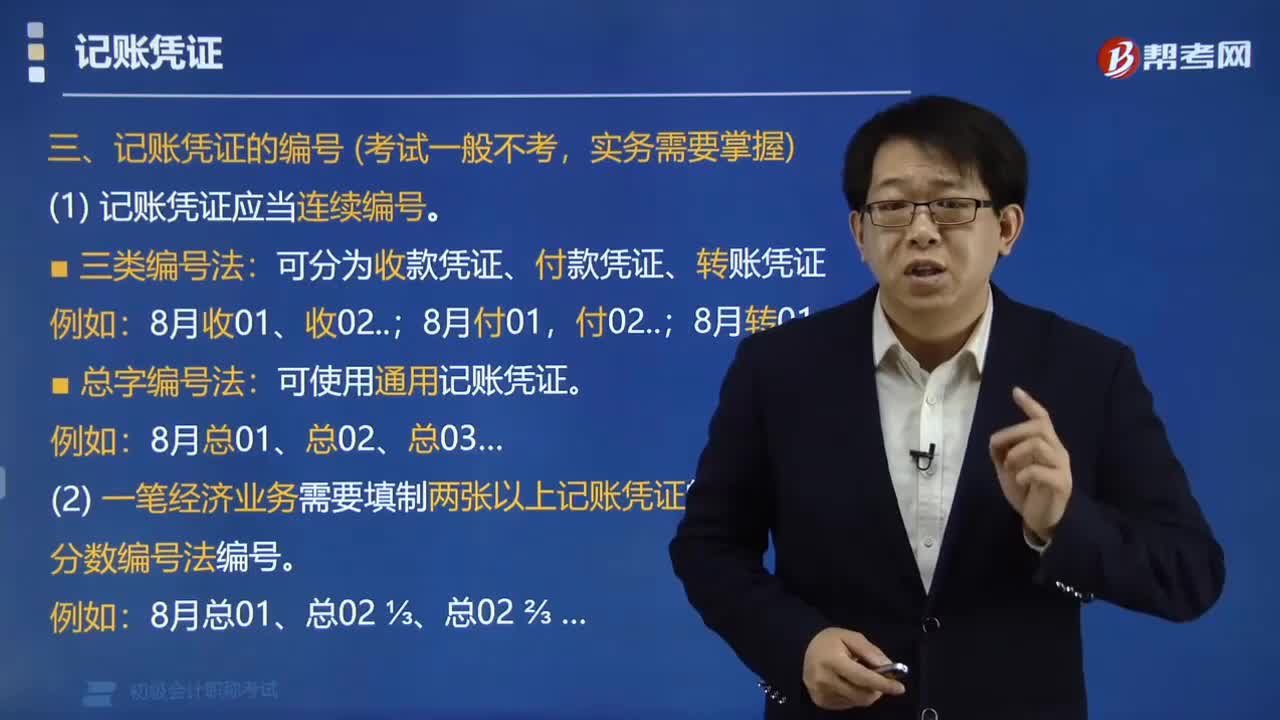

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

00:16提取備用金如何寫會計分錄?:提取備用金如何寫會計分錄?借:其他應(yīng)收:貸銀行存款

00:24

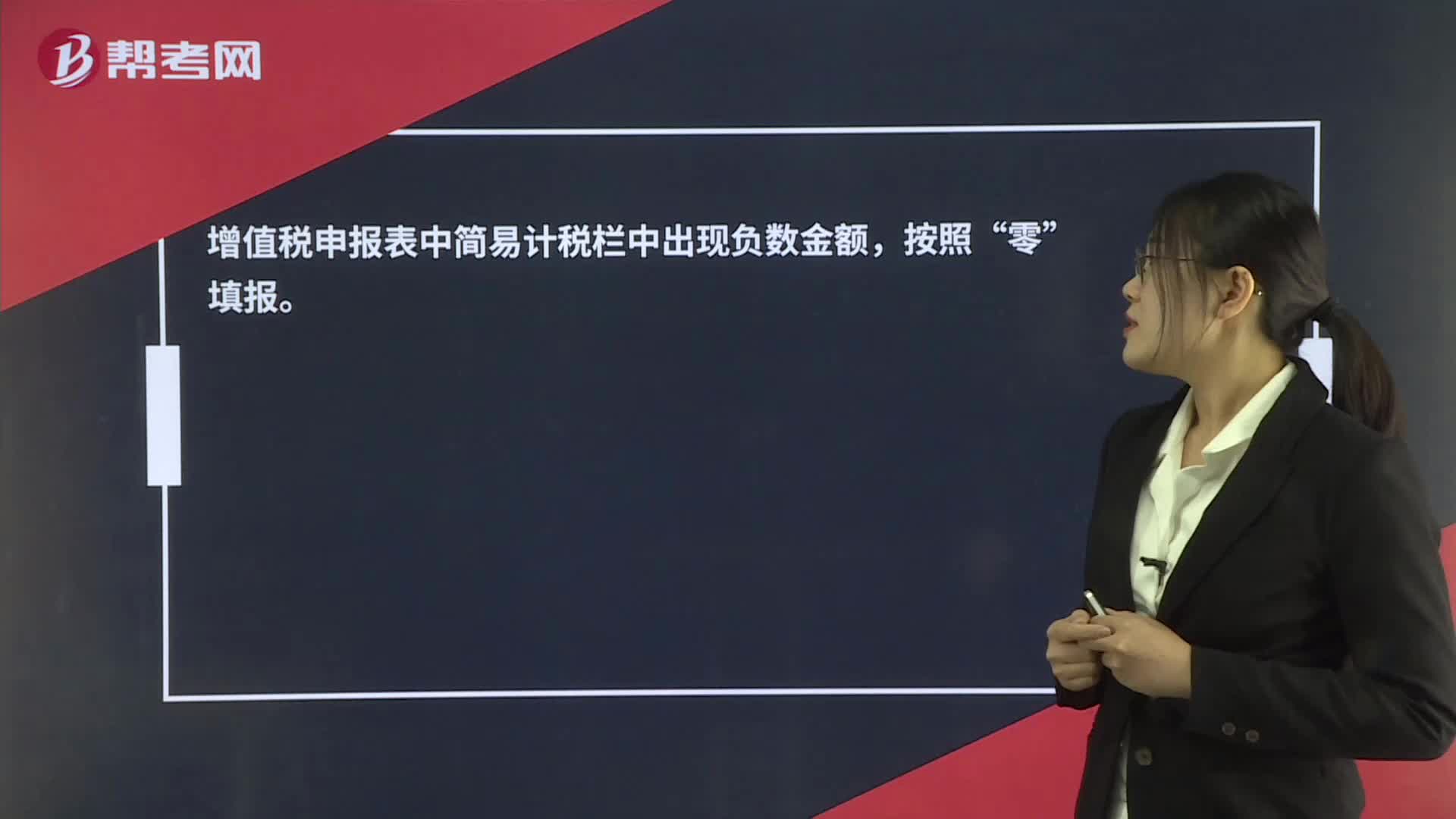

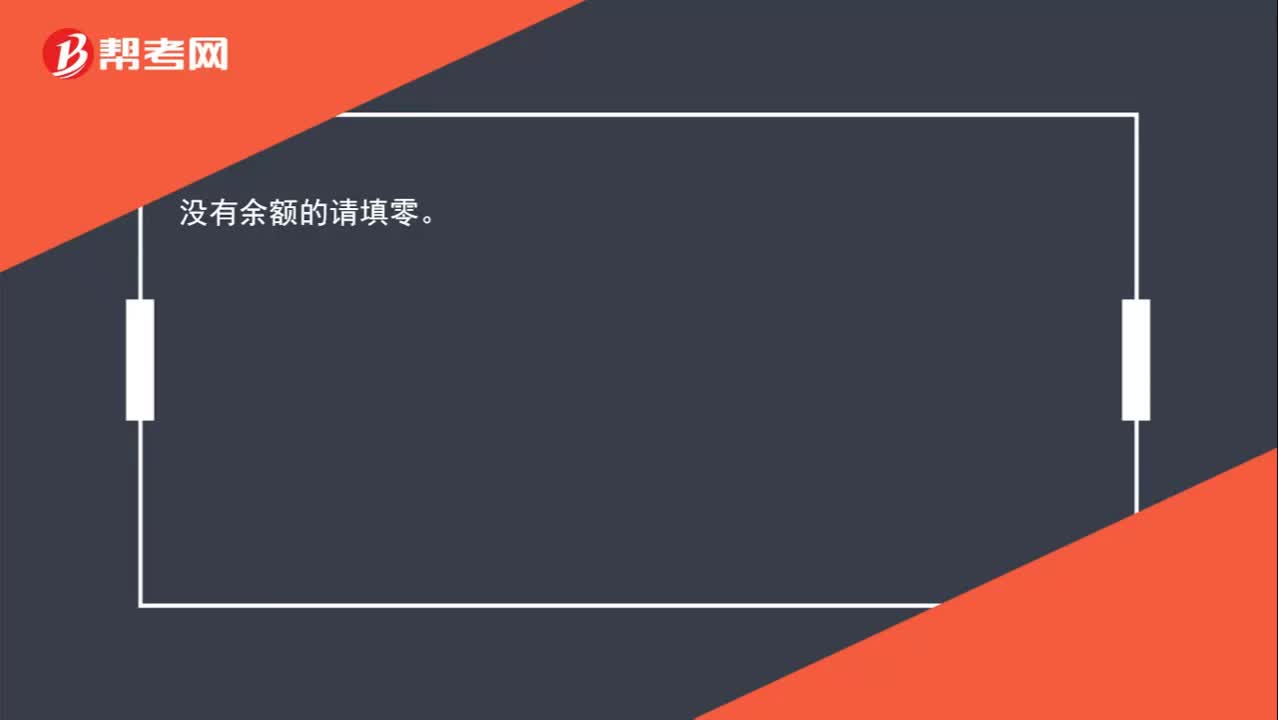

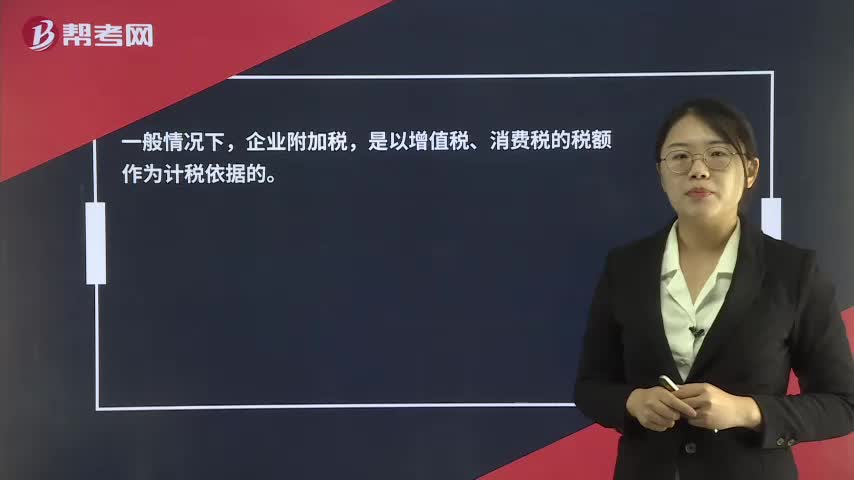

00:24如果一個月的利潤是負(fù)數(shù),還需要填報附加稅嗎?:如果一個月的利潤是負(fù)數(shù),還需要填報附加稅嗎?一般情況下,企業(yè)附加稅,是以增值稅、消費稅的稅額作為計稅依據(jù)的。

01:03

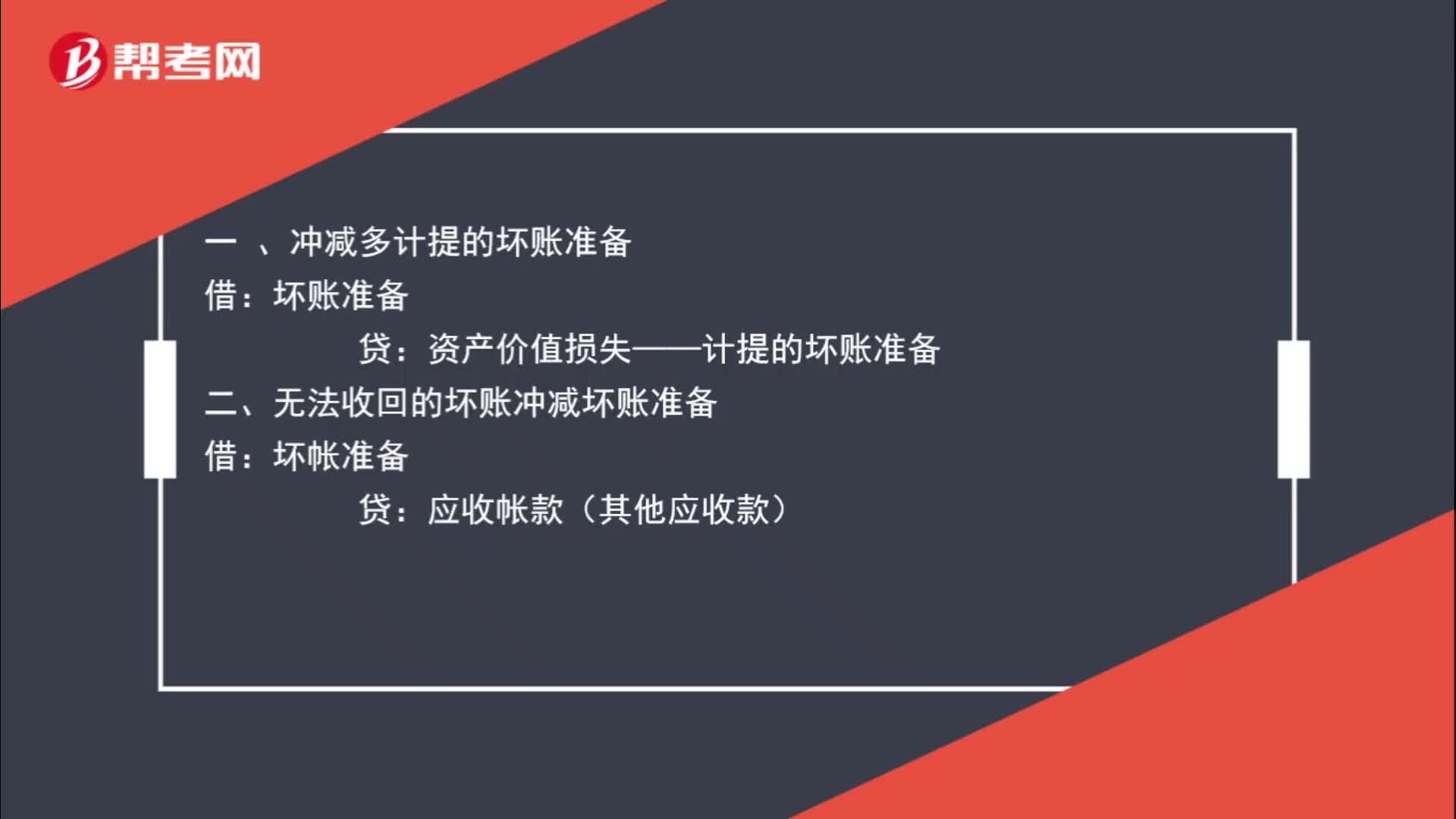

01:03沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?:沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?沖減的意思是壞賬準(zhǔn)備數(shù)據(jù)過多,不需要那么多,減少壞賬準(zhǔn)備即沖減壞賬準(zhǔn)備。一 、沖減多計提的壞賬準(zhǔn)備:壞賬準(zhǔn)備:資產(chǎn)價值損失——計提的壞賬準(zhǔn)備二、無法收回的壞賬沖減壞賬準(zhǔn)備借壞帳準(zhǔn)備貸應(yīng)收帳款(其他應(yīng)收款)

09:42

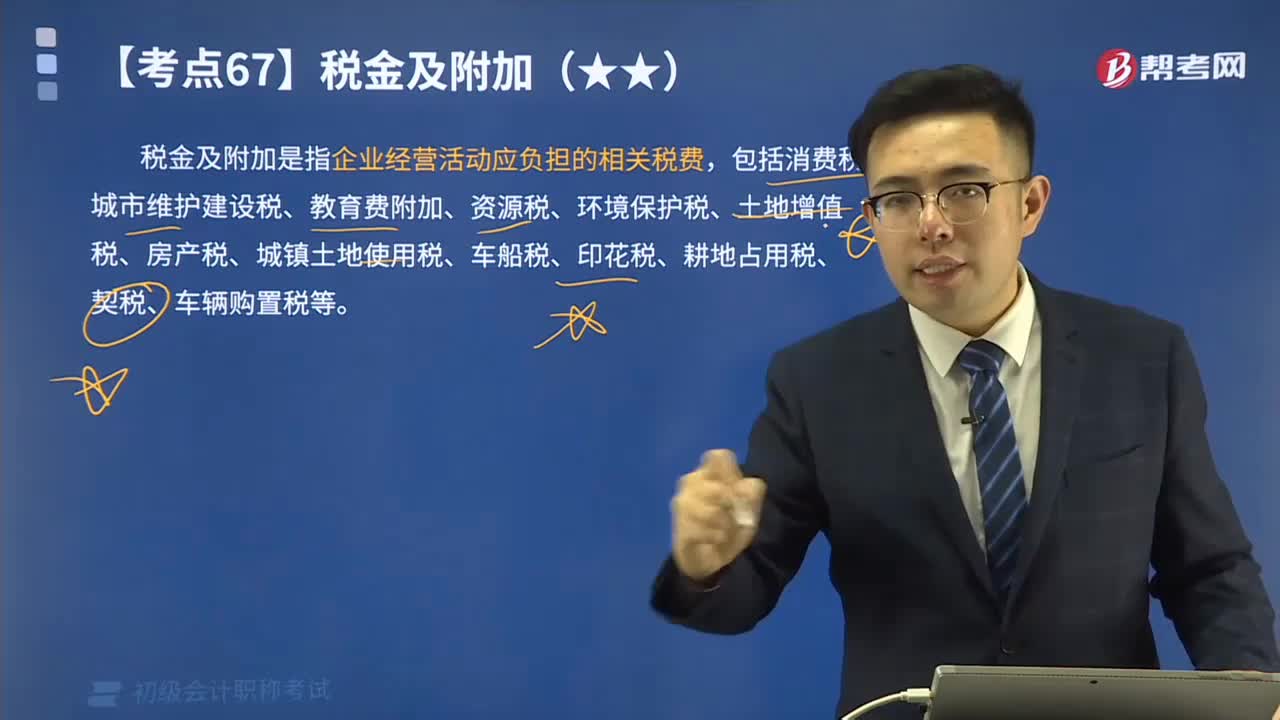

09:42稅金及附加的含義是什么?其會計科目應(yīng)如何設(shè)置?:稅金及附加是指企業(yè)經(jīng)營活動應(yīng)負(fù)擔(dān)的相關(guān)稅費,應(yīng)交稅費——應(yīng)交消費稅:——應(yīng)交房產(chǎn)稅。——應(yīng)交車船稅,(二)繳納不需要預(yù)計應(yīng)交數(shù)的稅金。與城建稅、教育費附加有關(guān)的會計分錄如下,——應(yīng)交教育費附加 18 000,(1)計算應(yīng)交房產(chǎn)稅額16 800元[2 000 000×(1-30%)×1.2%],應(yīng)交稅費——應(yīng)交房產(chǎn)稅 16 800”應(yīng)交稅費——應(yīng)交房產(chǎn)稅16 800“

03:02

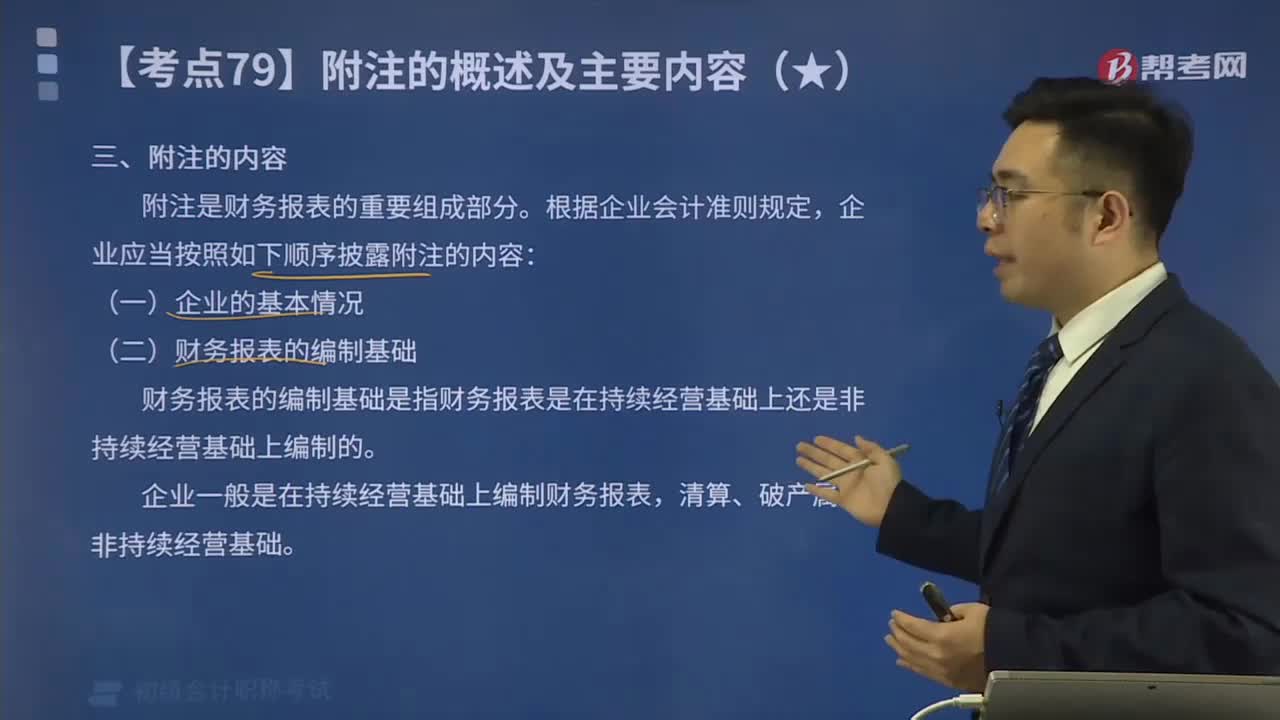

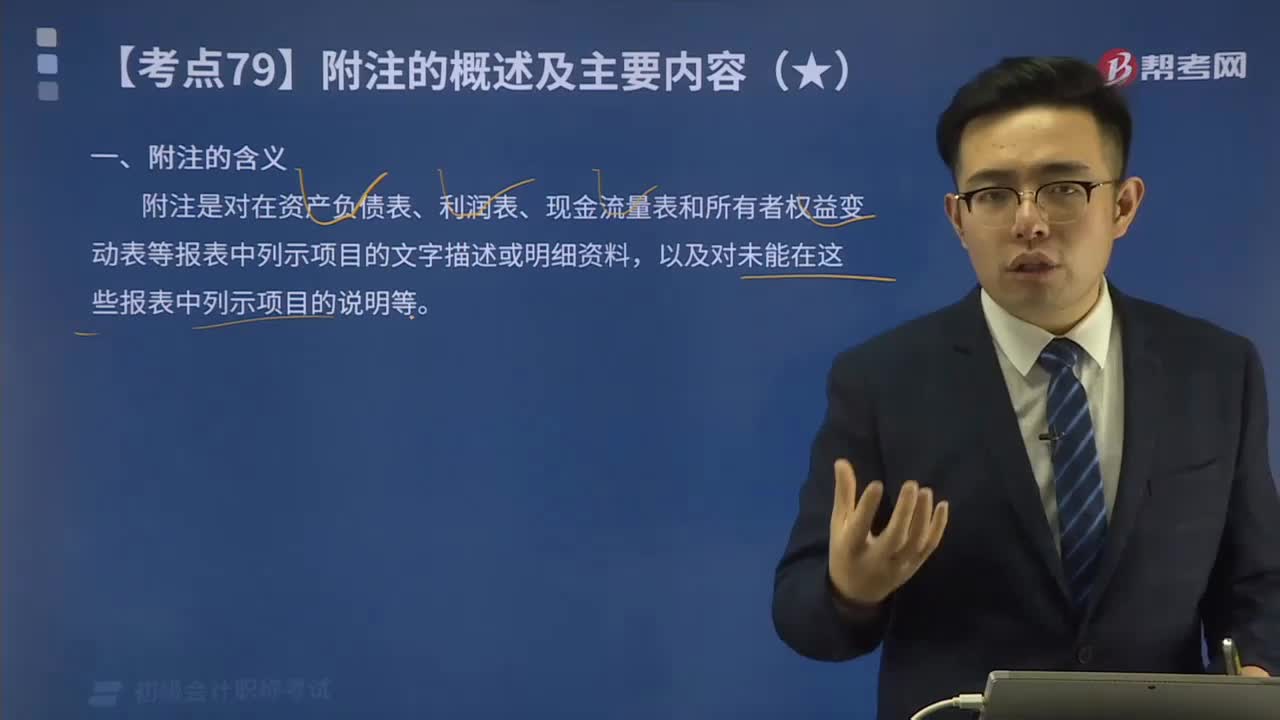

03:02會計報表中附注的具體內(nèi)容有哪些?:附注是對在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細(xì)資料,以及對未能在這些報表中列示項目的說明等。打破了三張主要報表內(nèi)容必須符合會計要素的定義,它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,企業(yè)應(yīng)當(dāng)按照如下順序披露附注的內(nèi)容:財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。

00:39

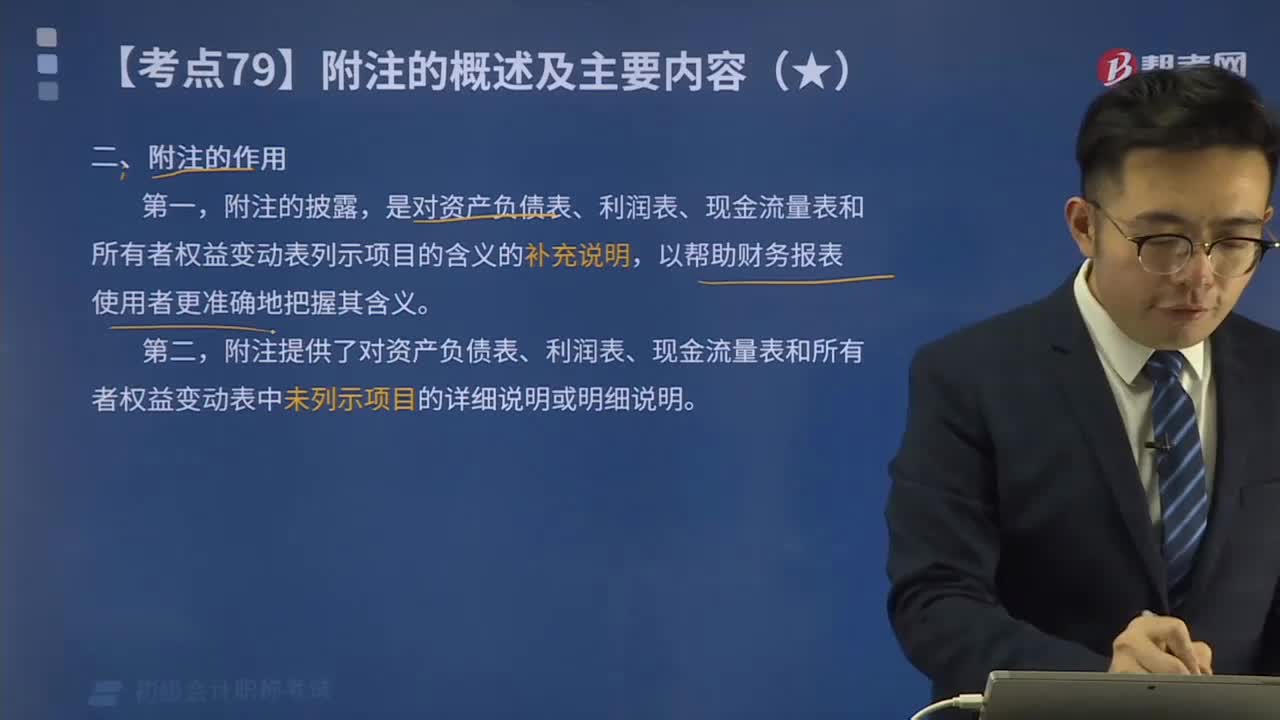

00:39會計報表中附注的作用是什么?:會計報表中附注的作用是什么?附注是對在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細(xì)資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

02:08

02:08會計報表中附注的含義是什么?:附注是對在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細(xì)資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

09:17

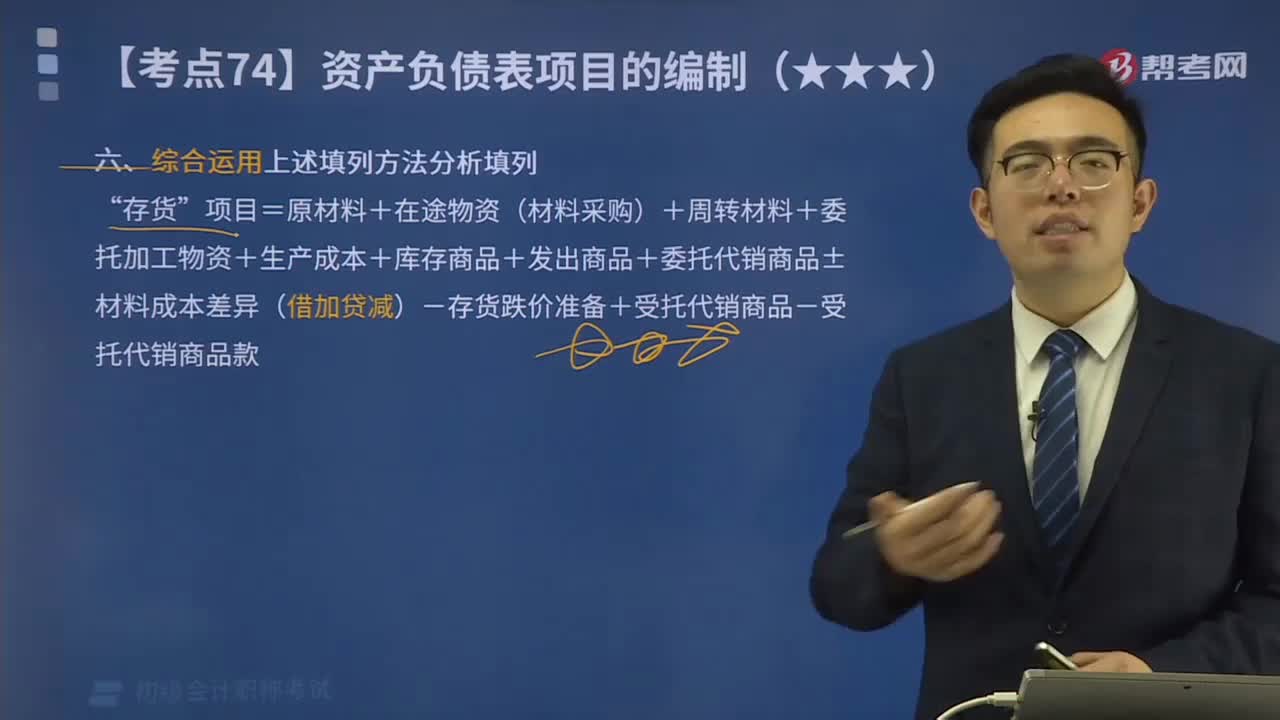

09:17一起來看看如何綜合利用填列方法分析填列資產(chǎn)負(fù)債表項目?:項目=原材料+在途物資(材料采購)+周轉(zhuǎn)材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準(zhǔn)備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關(guān)總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

02:38

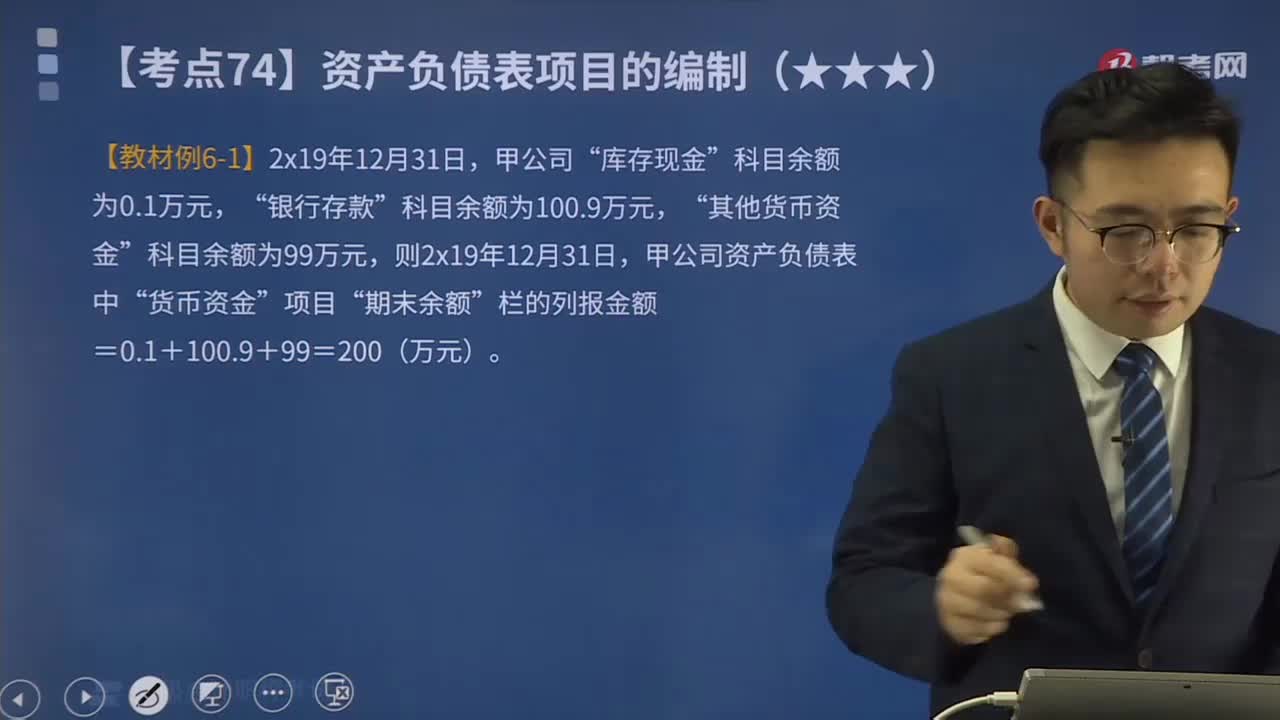

02:38如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?:如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?可以直接根據(jù)總賬賬戶余額填列的有:以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)“遞延所得稅資產(chǎn)“以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債“專項應(yīng)付款“遞延收益“遞延所得稅負(fù)債“資本公積“盈余公積“應(yīng)根據(jù)有關(guān)總賬科目的余額填列,有些項目則應(yīng)根據(jù)幾個總賬科目的余額計算填列。三個總賬科目余額的合計數(shù)填列”應(yīng)根據(jù)有關(guān)科目的期末余額分析填列”庫存現(xiàn)金。

00:29

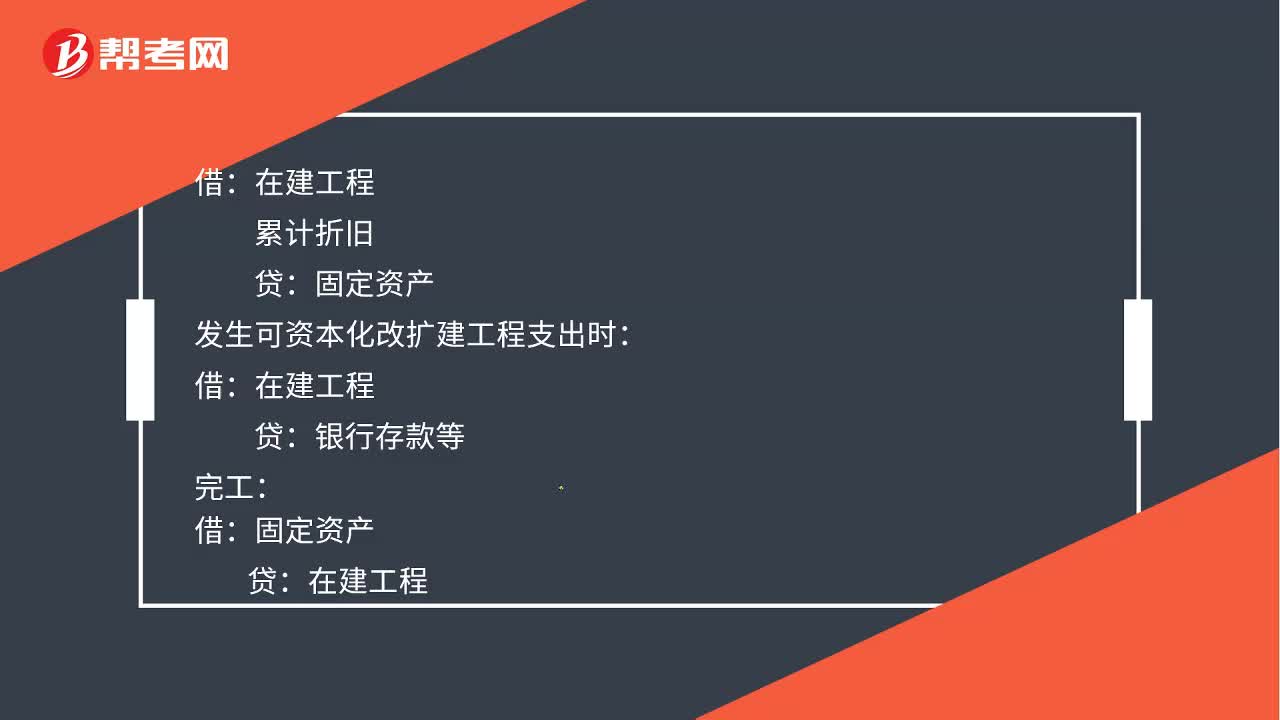

00:29計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?:計提固定資產(chǎn)減值準(zhǔn)備會計分錄如何處理?累計折舊:發(fā)生可資本化改擴建工程支出時:貸銀行存款等完工借固定資產(chǎn)貸在建工程

22:57

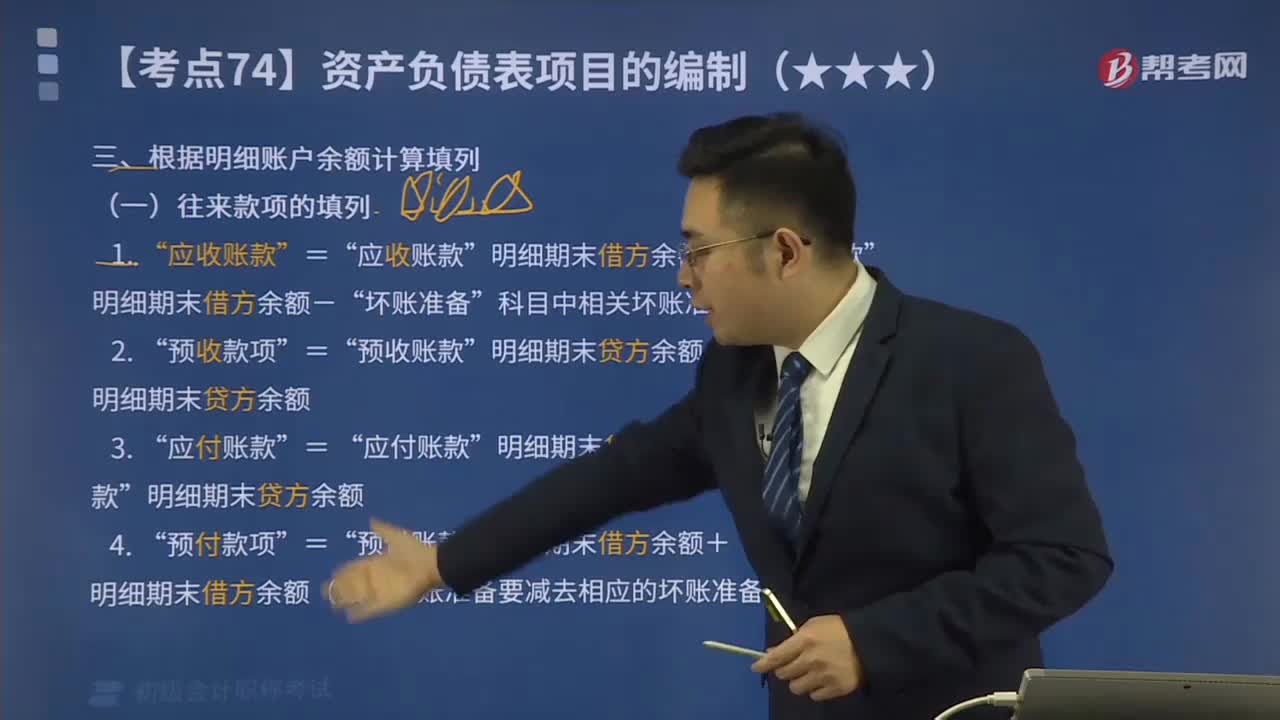

22:57帶你掌握如何根據(jù)明細(xì)賬戶余額計算填列資產(chǎn)負(fù)債表?:帶你掌握如何根據(jù)明細(xì)賬戶余額計算填列資產(chǎn)負(fù)債表?根據(jù)明細(xì)賬科目余額計算填列的有:兩個科目所屬的相關(guān)明細(xì)科目的期末貸方余額計算填列”兩個科目所屬的相關(guān)明細(xì)科目的期末借方余額計算填列“明細(xì)期末借方余額-”科目中相關(guān)壞賬準(zhǔn)備期末余額”明細(xì)期末貸方余額+”明細(xì)期末貸方余額”明細(xì)期末借方余額+,明細(xì)期末借方余額(如有壞賬準(zhǔn)備要減去相應(yīng)的壞賬準(zhǔn)備)。項目期末余額應(yīng)列報的金額為( )萬元”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日