下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

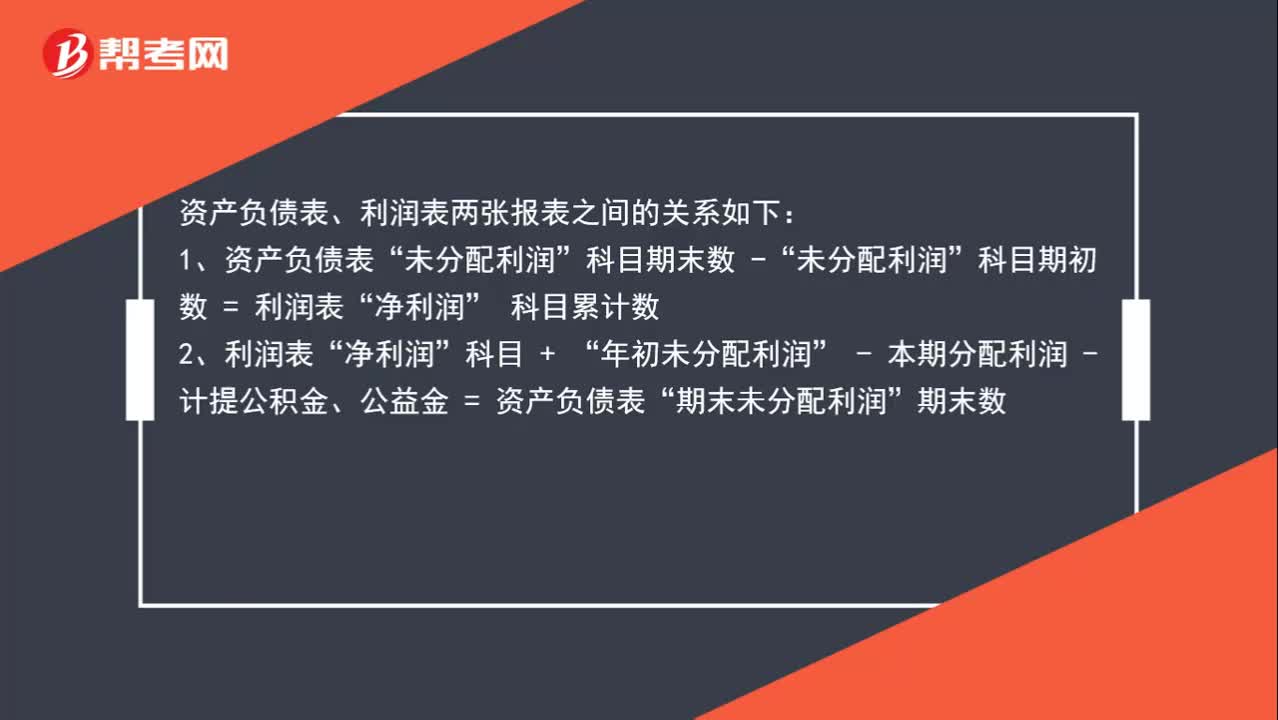

01:22資產(chǎn)負債表的數(shù)據(jù)跟利潤表有什么關(guān)系?:資產(chǎn)負債表的數(shù)據(jù)跟利潤表有什么關(guān)系?資產(chǎn)負債表、利潤表兩張報表之間的關(guān)系如下:1、資產(chǎn)負債表“未分配利潤”科目期初數(shù) = 利潤表“科目累計數(shù)“2、利潤表”凈利潤“年初未分配利潤“- 本期分配利潤 - 計提公積金、公益金 = 資產(chǎn)負債表”期末未分配利潤,期末數(shù),3、至于現(xiàn)金流量表與另外兩張報表的勾稽關(guān)系比較復雜,單獨從報表上并沒有一定的勾稽關(guān)系,做現(xiàn)金流量表要有明細賬作為支持。根據(jù)新企業(yè)會計準則

00:30

00:30營業(yè)利潤表是什么?:營業(yè)利潤表是什么?營業(yè)利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的報表。利潤表的列報應當充分反映企業(yè)經(jīng)營業(yè)績的主要來源和構(gòu)成,有助于使用者判斷凈利潤的質(zhì)量及其風險,有助于使用者預測凈利潤的持續(xù)性,從而做出正確的決策。

00:30

00:30銀行利潤表是什么?:銀行利潤表是什么?銀行利潤表是反映銀行在一定會計期間的經(jīng)營成果的報表。利潤表的列報應當充分反映銀行經(jīng)營業(yè)績的主要來源和構(gòu)成,有助于使用者判斷凈利潤的質(zhì)量及其風險,有助于使用者預測凈利潤的持續(xù)性,從而做出正確的決策。

00:29

00:29現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關(guān)系?:現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關(guān)系?現(xiàn)金流量表中的一些項目與資產(chǎn)負債表還是有關(guān)系的,需要根據(jù)資產(chǎn)負債表中的數(shù)據(jù)計算填列。雖然這種計算需要基于是否產(chǎn)生現(xiàn)金流量這一前提,但是在實務中還是具有很強的適用性。

00:22

00:22損益表和利潤表是什么?:損益表和利潤表是什么?損益表是反映企業(yè)在一定時期內(nèi)(月份、年度)經(jīng)營成果(利潤或虧損)的報表。利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的報表,會計三大報表之一。

00:32

00:32收入利潤表是什么?:收入利潤表是什么?收入利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的報表。會計三大報表之一。利潤表的列報應當充分反映企業(yè)經(jīng)營業(yè)績的主要來源和構(gòu)成,有助于使用者判斷凈利潤的質(zhì)量及其風險,有助于使用者預測凈利潤的持續(xù)性,從而做出正確的決策。

00:38

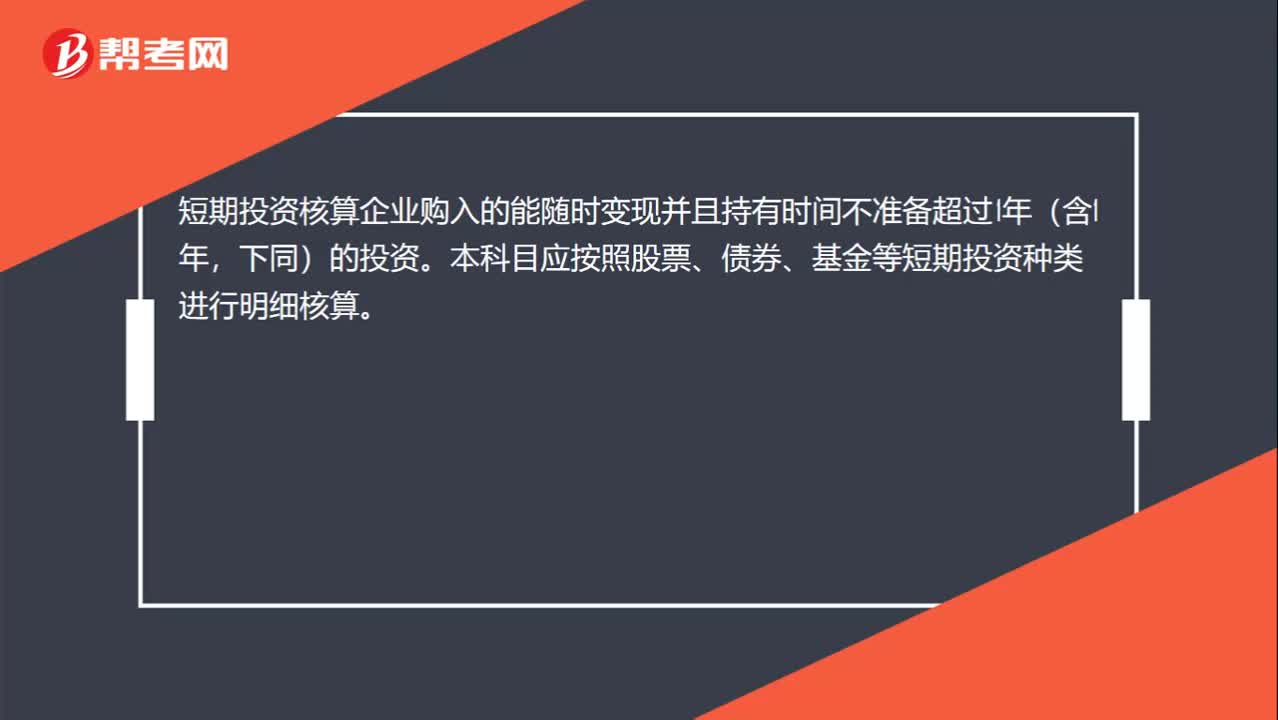

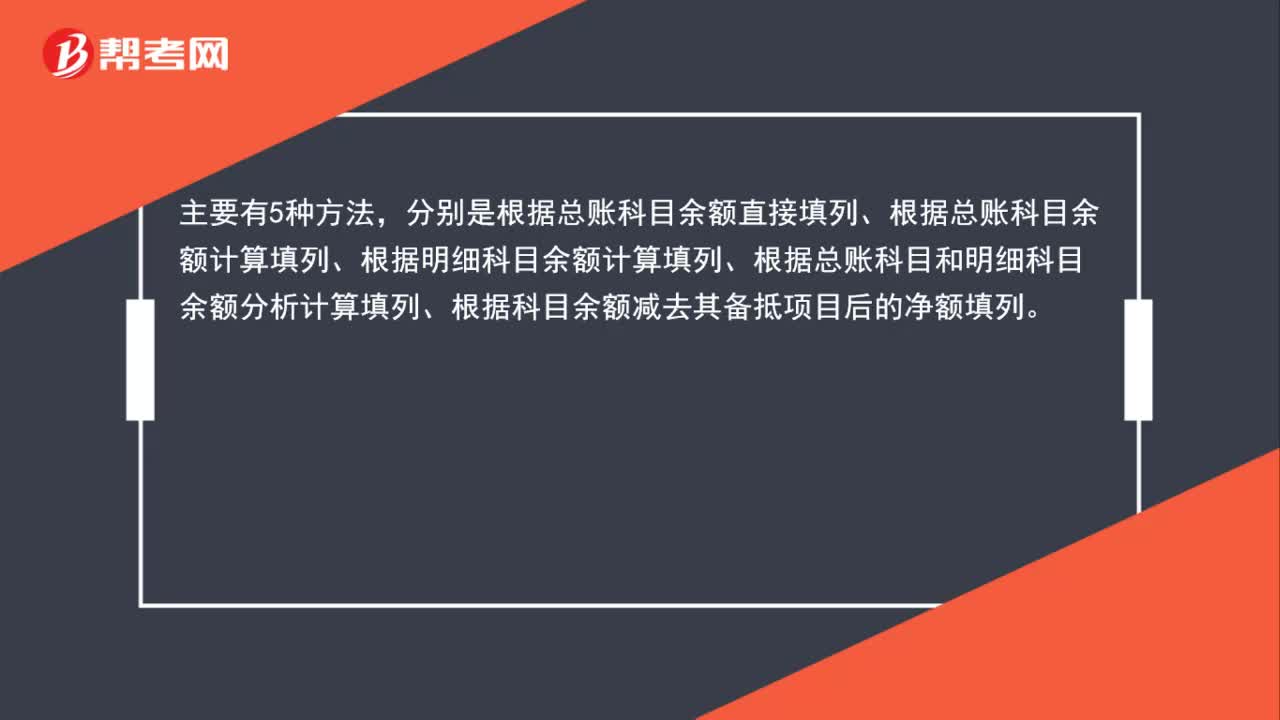

00:38資產(chǎn)負債表的編制方法是什么?:資產(chǎn)負債表的編制方法是什么?主要有5種方法,分別是根據(jù)總賬科目余額直接填列、根據(jù)總賬科目余額計算填列、根據(jù)明細科目余額計算填列、根據(jù)總賬科目和明細科目余額分析計算填列、根據(jù)科目余額減去其備抵項目后的凈額填列。

00:37

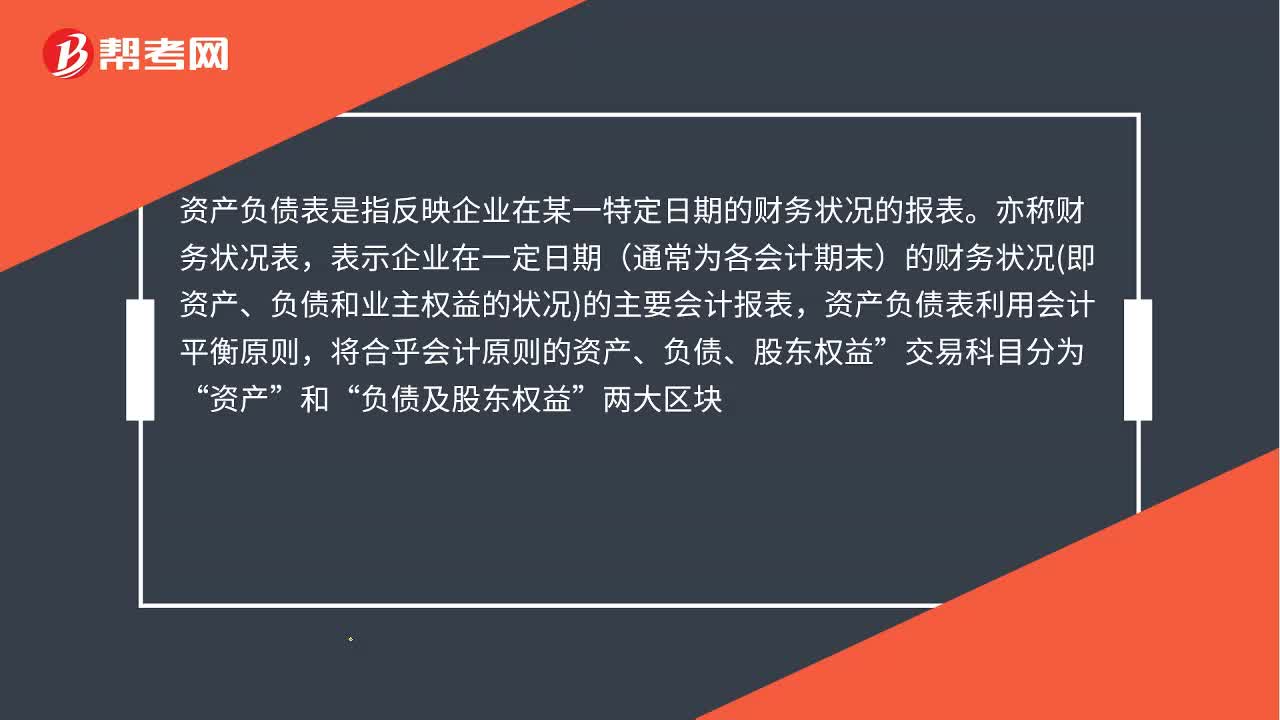

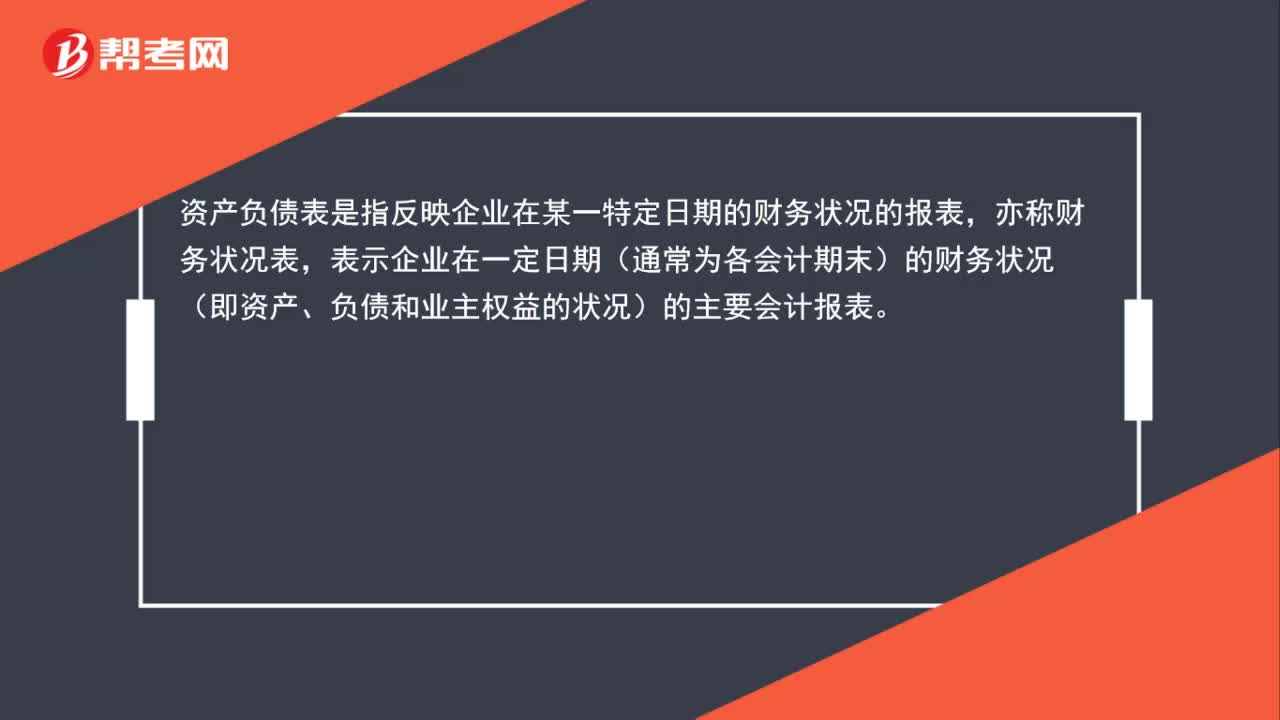

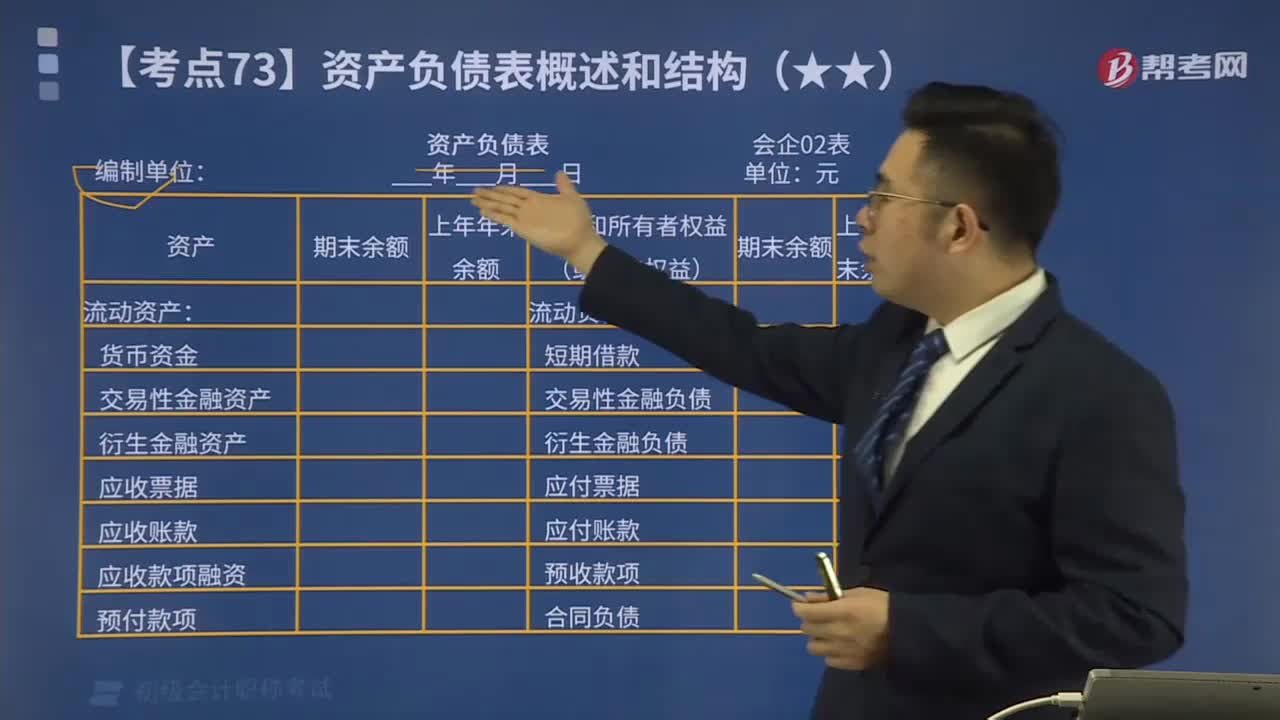

00:37企業(yè)資產(chǎn)負債表是什么?:企業(yè)資產(chǎn)負債表是什么?資產(chǎn)負債表是指反映企業(yè)在某一特定日期的財務狀況的報表,亦稱財務狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務狀況(即資產(chǎn)、負債和業(yè)主權(quán)益的狀況)的主要會計報表。

00:27

00:27資產(chǎn)負債表和利潤表的數(shù)據(jù)有什么區(qū)別?:資產(chǎn)負債表和利潤表的數(shù)據(jù)有什么區(qū)別?資產(chǎn)負債表的數(shù)據(jù)是時點數(shù)據(jù),月末時點。利潤表是期間數(shù)據(jù),例如01月-03月期間的經(jīng)營成果數(shù)據(jù)。

01:05

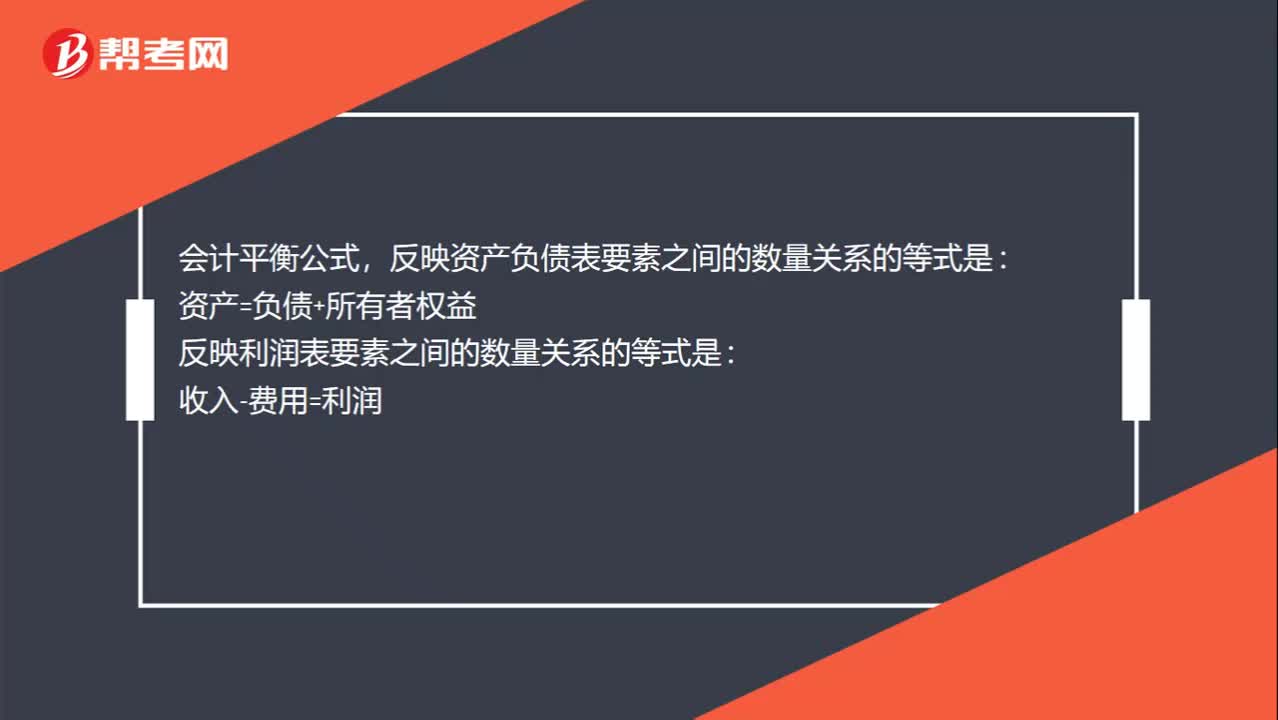

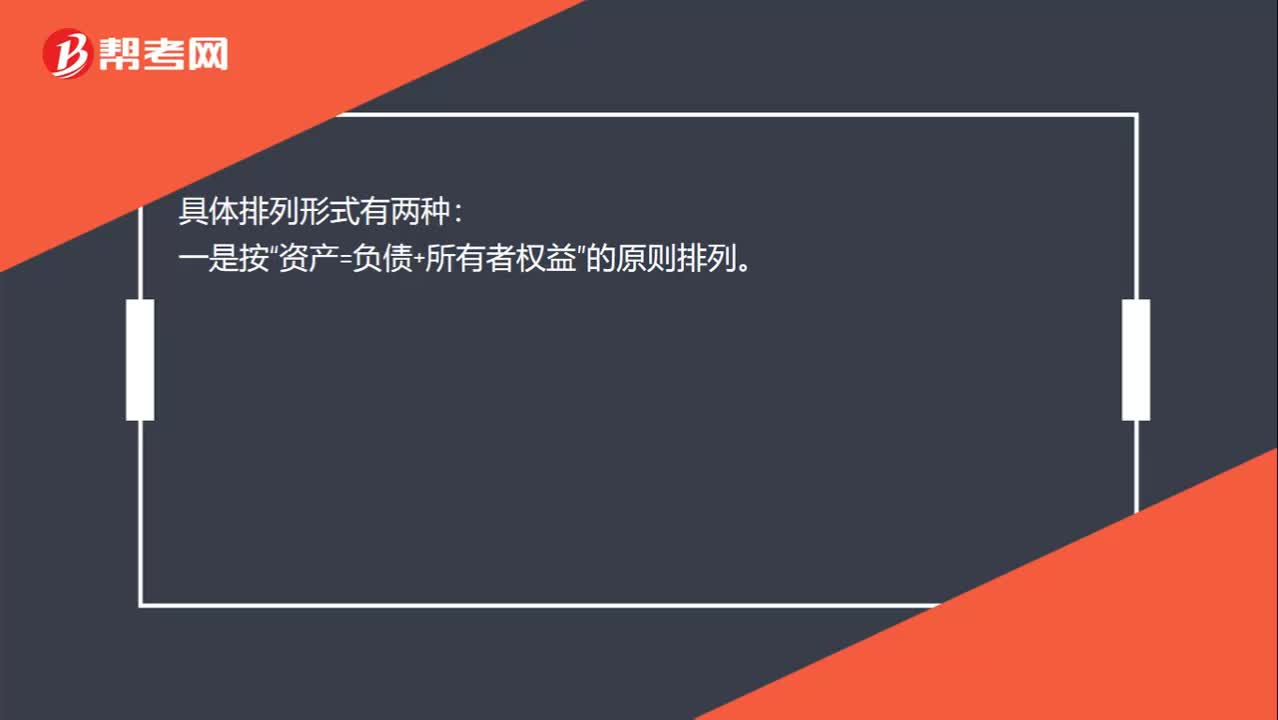

01:05資產(chǎn)負債表格式是什么?:資產(chǎn)負債表格式是什么?資產(chǎn)負債表的格式指的是資產(chǎn)負債表的結(jié)構(gòu)與內(nèi)容。正表的格式一般有兩種:報告式資產(chǎn)負債表和賬戶式資產(chǎn)負債表。報告式資產(chǎn)負債表是上下結(jié)構(gòu),上半部列示資產(chǎn),下半部列示負債和所有者權(quán)益。具體排列形式有兩種:資產(chǎn)=負債+所有者權(quán)益”資產(chǎn)-負債=所有者權(quán)益”的原則排列。賬戶式資產(chǎn)負債表是左右結(jié)構(gòu),左邊列示資產(chǎn),右邊列示負債和所有者權(quán)益。

01:17

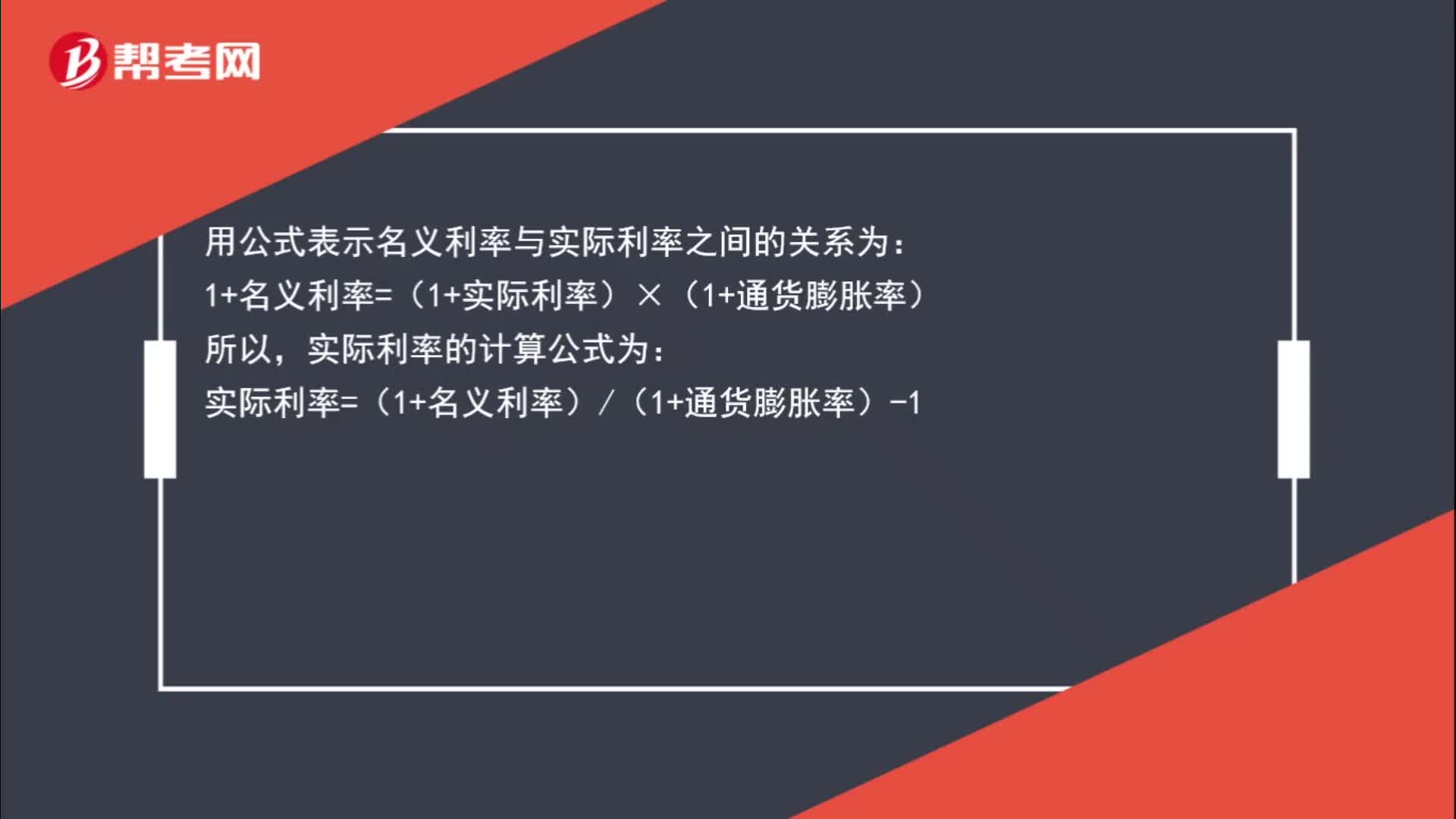

01:17名義利率與實際利率的關(guān)系如何表示?:名義利率與實際利率的關(guān)系如何表示?在通貨膨脹情況下,央行或其他提供資金借貸的機構(gòu)所公布的利率是未調(diào)整通貨膨脹因素的名義利率,即名義利率中包含通貨膨脹率。實際利率是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實利率。用公式表示名義利率與實際利率之間的關(guān)系為:1+名義利率=(1+實際利率)×(1+通貨膨脹率),實際利率的計算公式為實際利率=(1+名義利率)(1+通貨膨脹率)-1

18:42

18:42來看看資產(chǎn)負債表的結(jié)構(gòu)是什么形式?:來看看資產(chǎn)負債表的結(jié)構(gòu)是什么形式?資產(chǎn)負債表是反映企業(yè)在某一特定日期的財務狀況的報表,將某一特定日期的資產(chǎn)、負債、所有者權(quán)益的具體項目予以適當?shù)呐帕芯幹贫伞K砻髌髽I(yè)在某一特定日期所擁有或控制的經(jīng)濟資源、所承擔的現(xiàn)有義務和所有者對凈資產(chǎn)的要求權(quán)。它是一張揭示企業(yè)在一定時點財務狀況的靜態(tài)報表。資產(chǎn)負債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負債、股東權(quán)益、交易科目分為“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日