下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:06

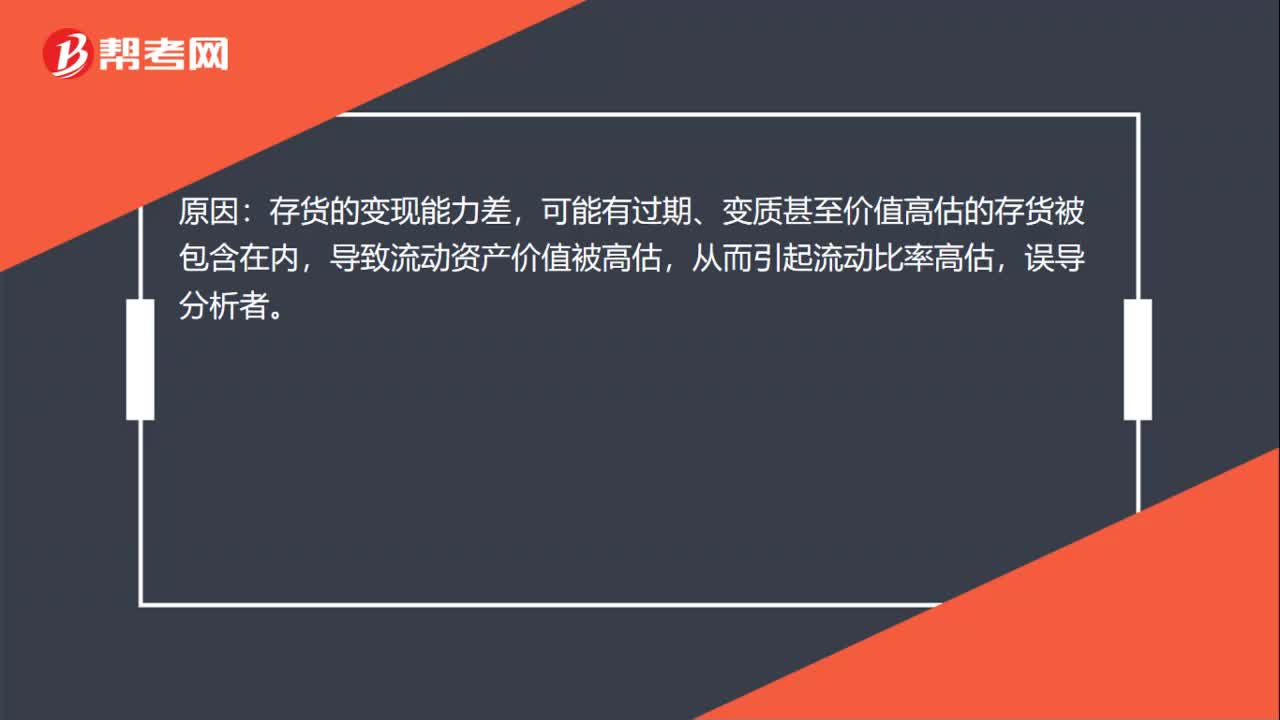

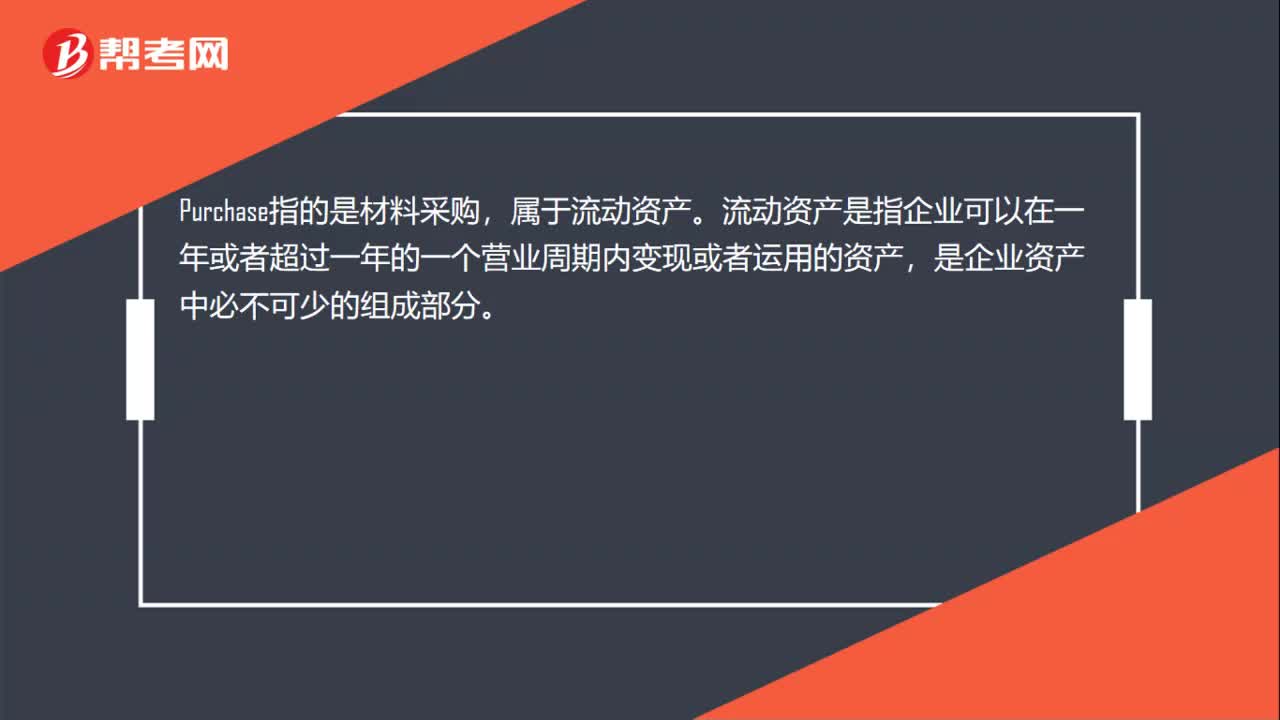

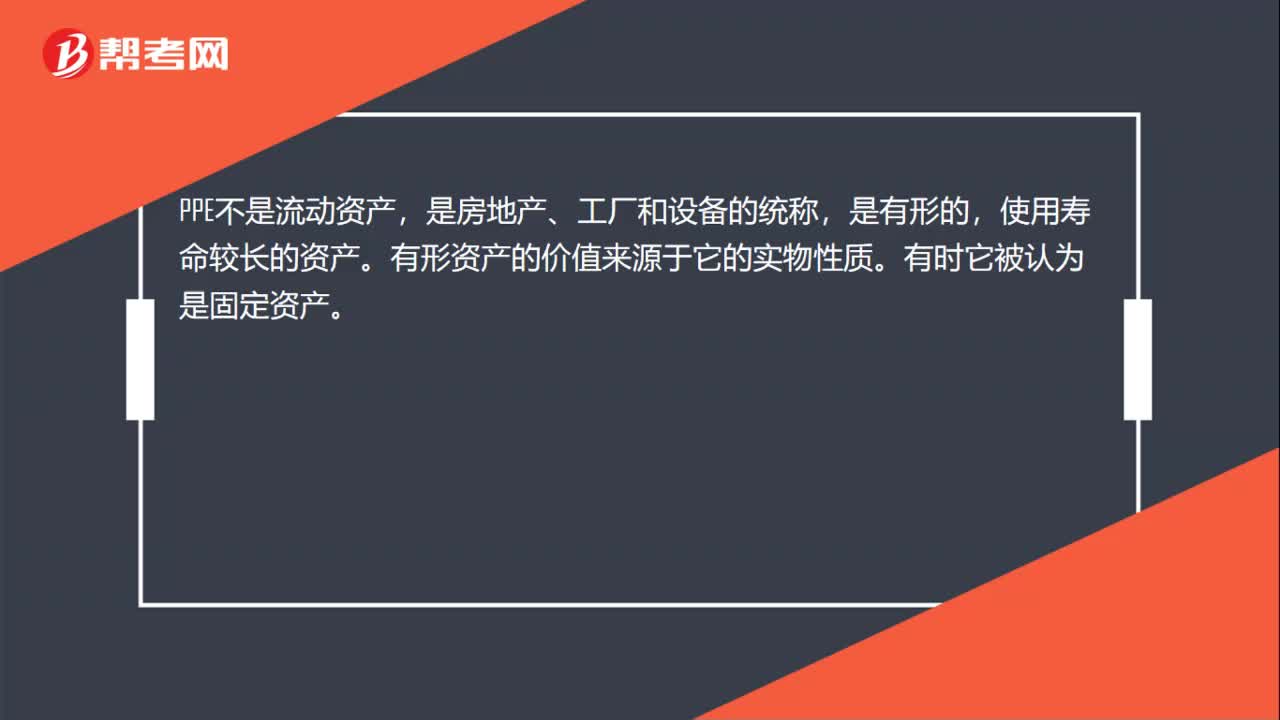

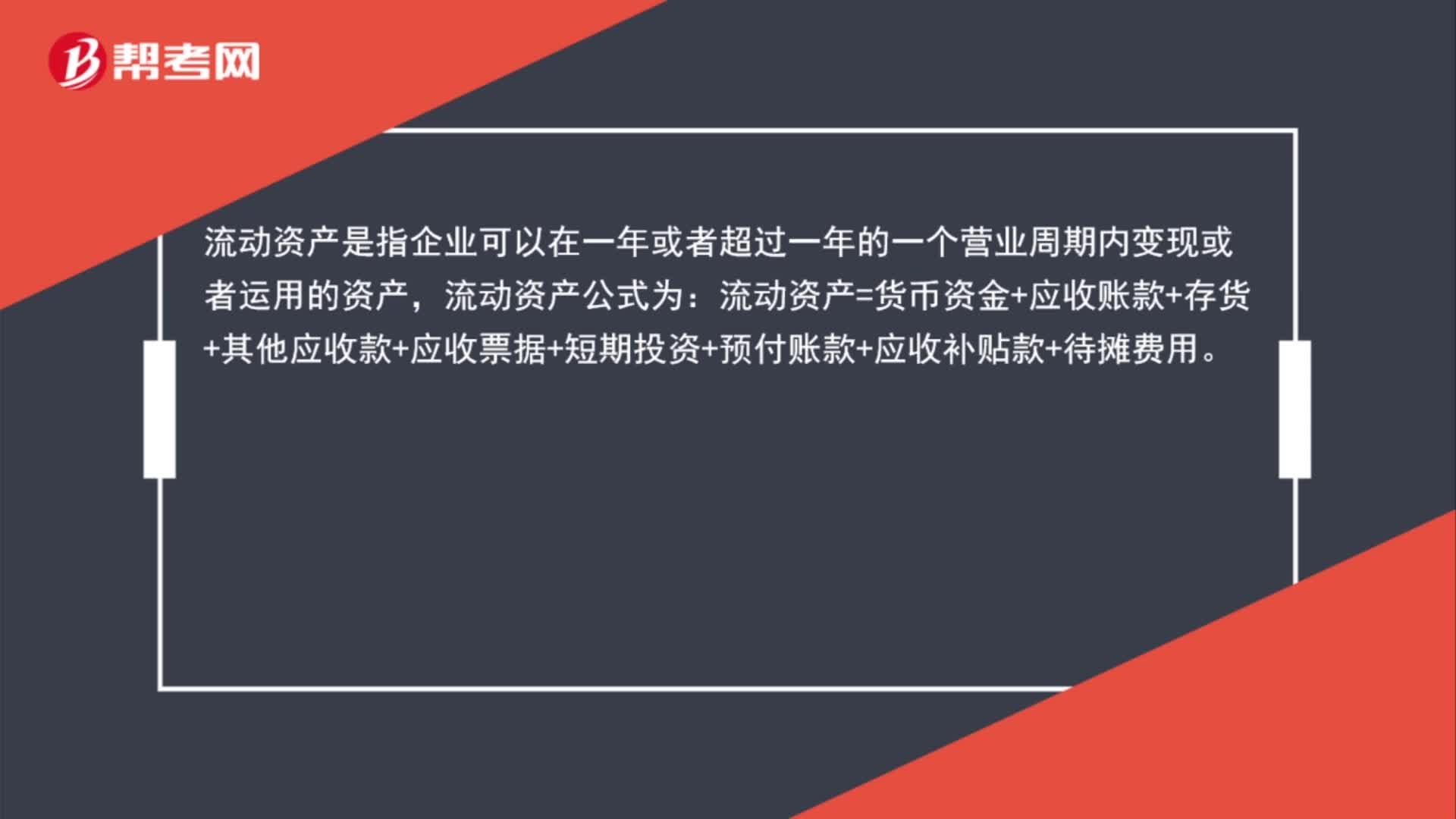

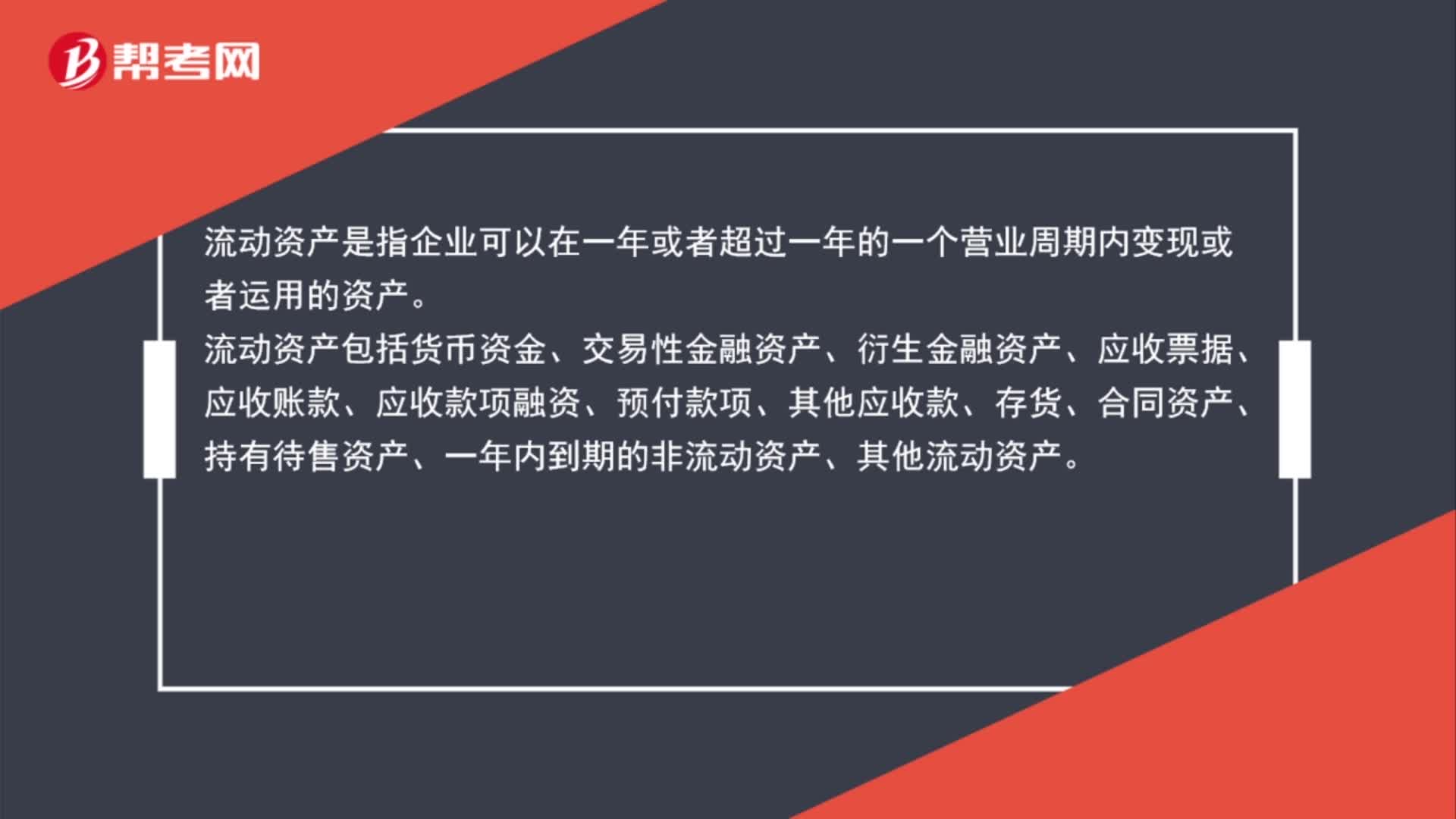

02:06怎么區(qū)分流動資產(chǎn)和非流動資產(chǎn)?:流動資產(chǎn)是指企業(yè)可以在一年或者超過一年的一個營業(yè)周期內(nèi)變現(xiàn)或者運用的資產(chǎn)。流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項融資、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。非流動資產(chǎn)是指流動資產(chǎn)以外的資產(chǎn)。

01:08

01:08流動資產(chǎn)和非流動資產(chǎn)有哪些?:流動資產(chǎn)和非流動資產(chǎn)有哪些?流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項融資、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。

00:23

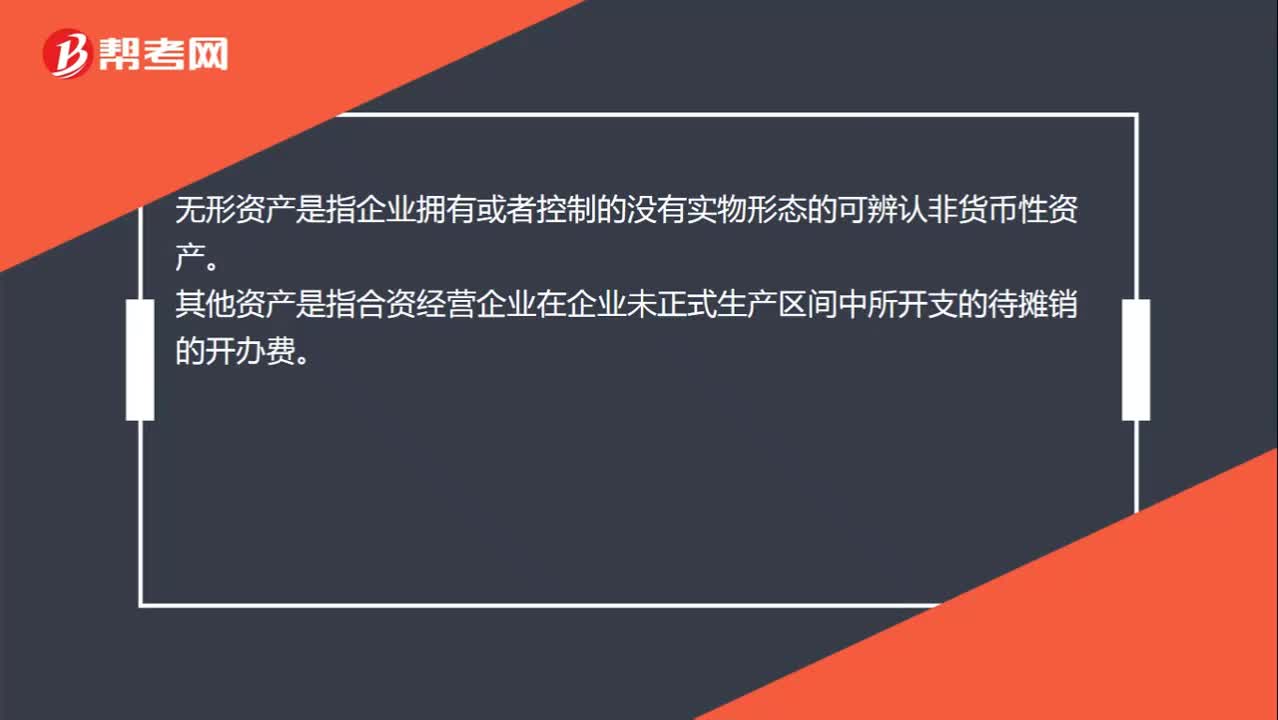

00:23無形資產(chǎn)和其他資產(chǎn)區(qū)別是什么?:無形資產(chǎn)和其他資產(chǎn)區(qū)別是什么?無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。其他資產(chǎn)是指合資經(jīng)營企業(yè)在企業(yè)未正式生產(chǎn)區(qū)間中所開支的待攤銷的開辦費。

01:29

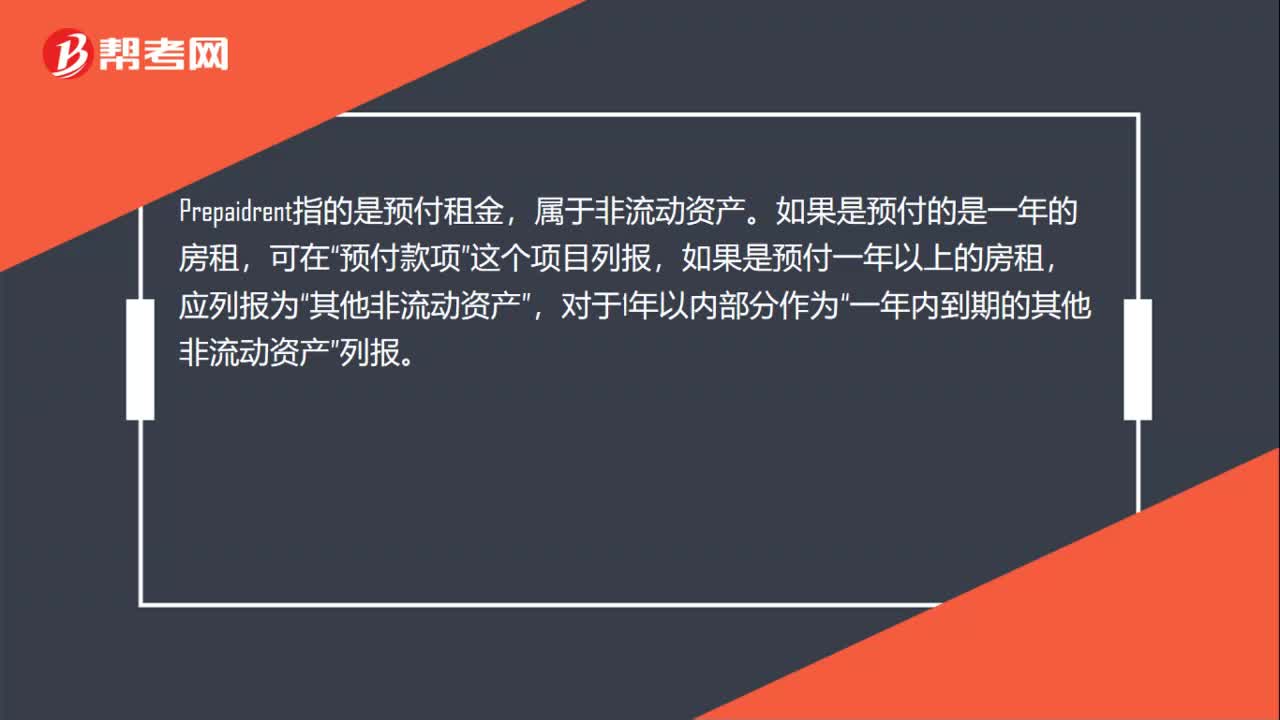

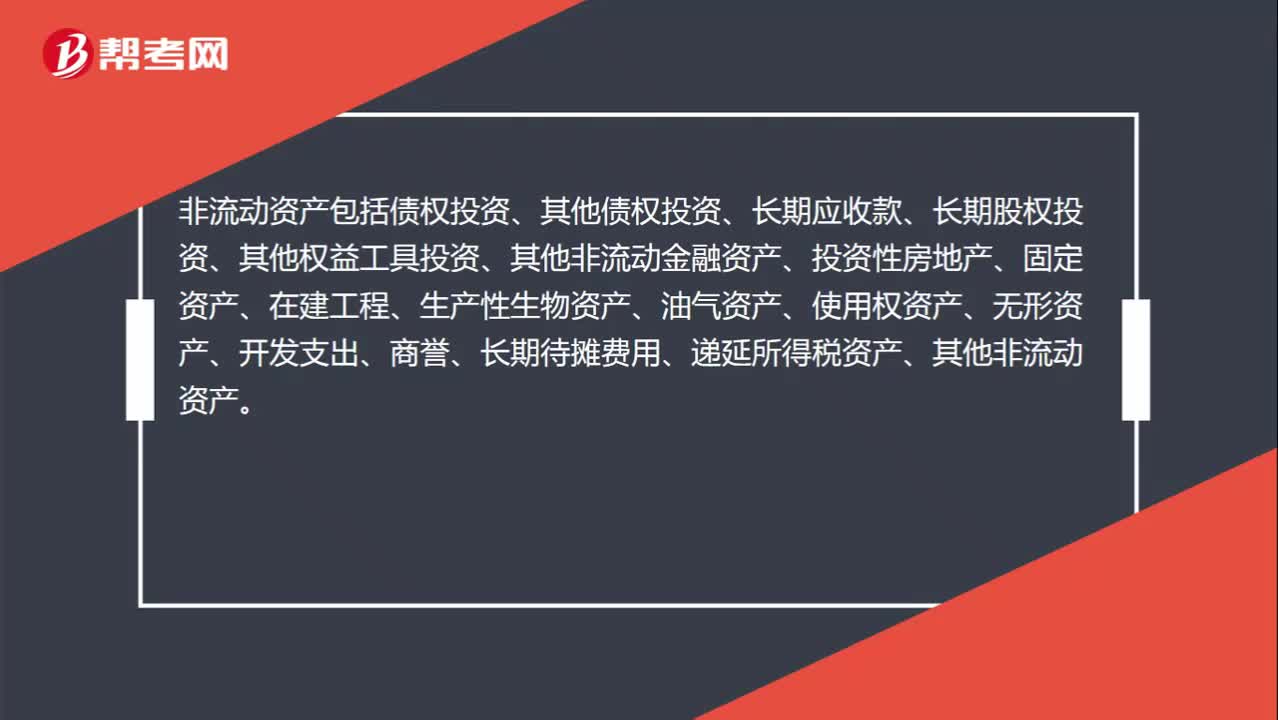

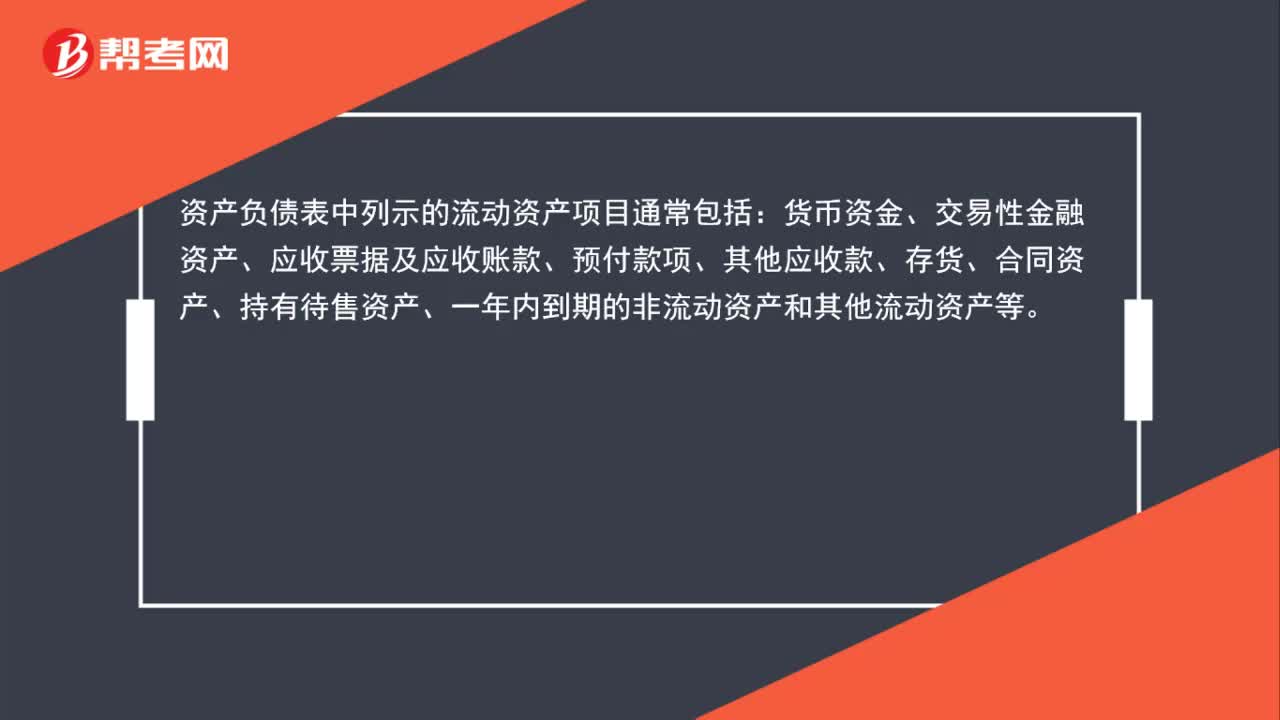

01:29流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?:流動資產(chǎn)和非流動資產(chǎn)包括哪些內(nèi)容?資產(chǎn)負債表中列示的流動資產(chǎn)項目通常包括:貨幣資金、交易性金融資產(chǎn)、應(yīng)收票據(jù)及應(yīng)收賬款、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)等。資產(chǎn)負債表中列示的非流動資產(chǎn)項目通常包括:

00:35

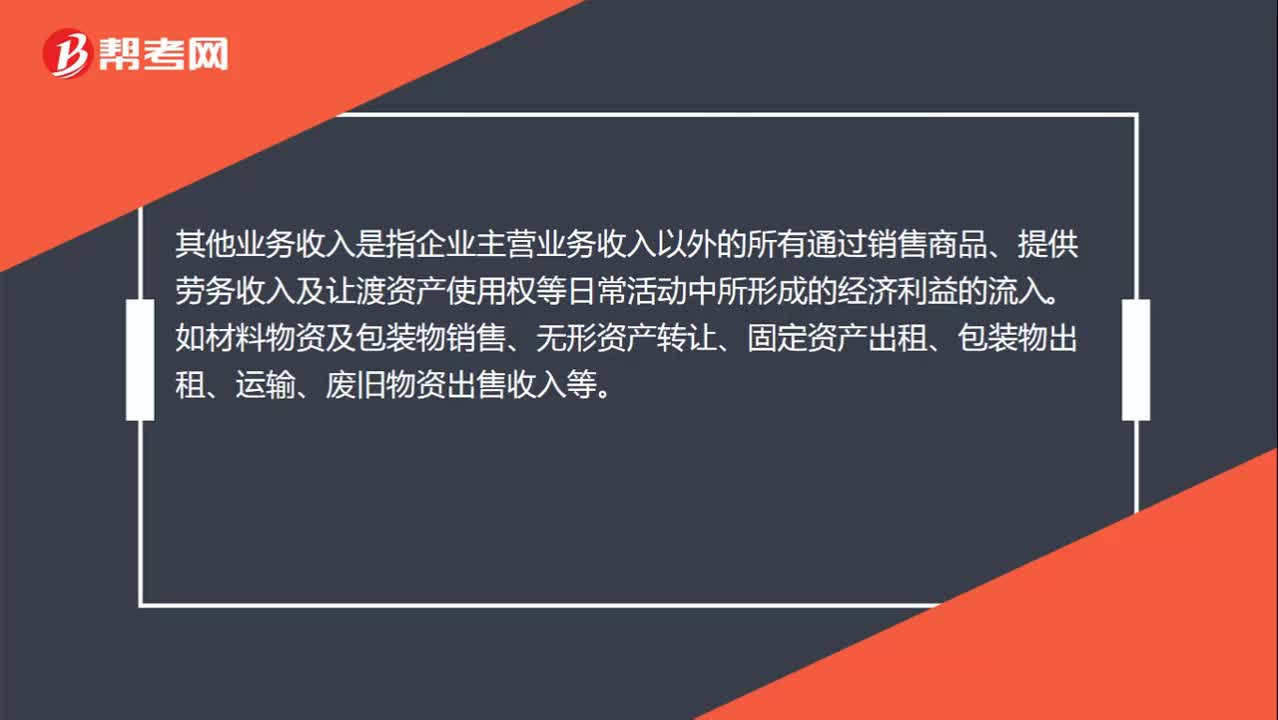

00:35其他業(yè)務(wù)收入是什么?:其他業(yè)務(wù)收入是什么?其他業(yè)務(wù)收入是指企業(yè)主營業(yè)務(wù)收入以外的所有通過銷售商品、提供勞務(wù)收入及讓渡資產(chǎn)使用權(quán)等日常活動中所形成的經(jīng)濟利益的流入。如材料物資及包裝物銷售、無形資產(chǎn)轉(zhuǎn)讓、固定資產(chǎn)出租、包裝物出租、運輸、廢舊物資出售收入等。

00:16

00:16什么是波動性流動資產(chǎn)定?:什么是波動性流動資產(chǎn)定?波動性流動資產(chǎn)顧名思義就是流動資產(chǎn)不穩(wěn)定,產(chǎn)生了波動;而穩(wěn)定性流動資產(chǎn)其意義相反。

00:27

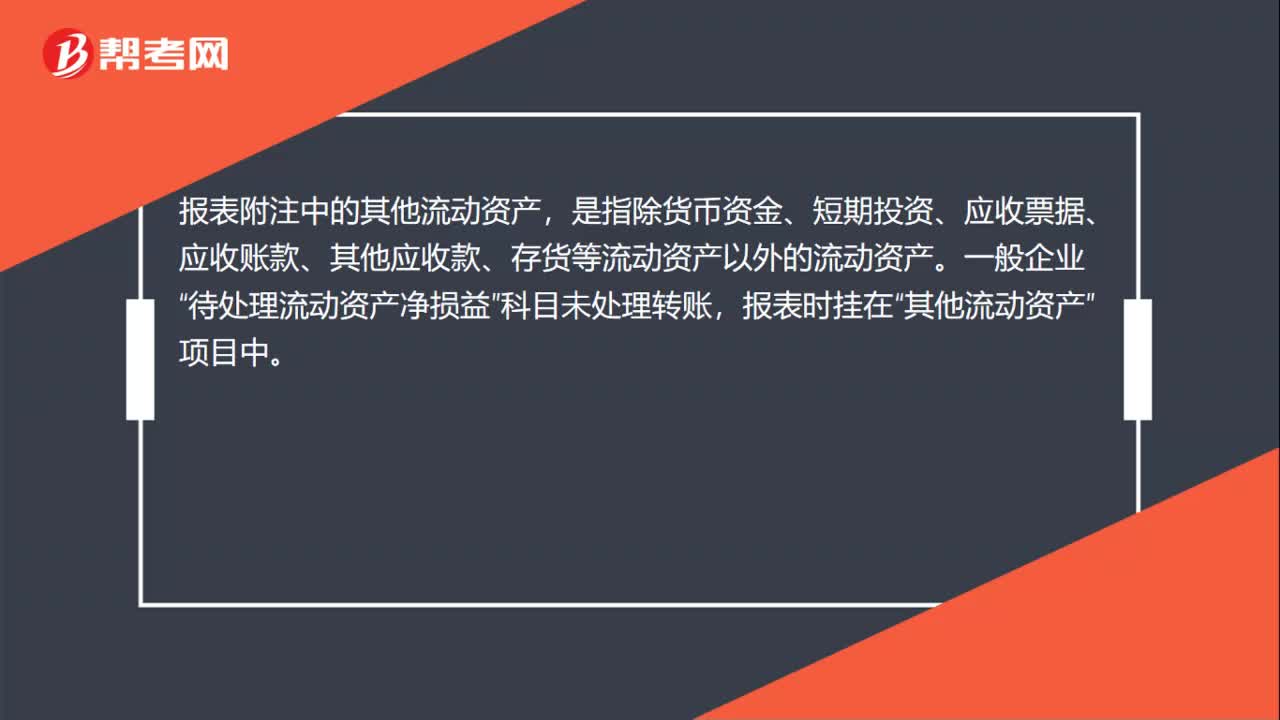

00:27什么是報表中其他流動資產(chǎn)?:什么是報表中其他流動資產(chǎn)?報表中其他流動資產(chǎn)是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)賬,報表時掛在“其他流動資產(chǎn)”項目中。

00:27

00:27報銷單附帶原始憑證流程是什么?:報銷人報銷申請(填制費用報銷單)——報銷人部門負責人(或上級主管)確認簽字——財務(wù)主管審核(單據(jù)、數(shù)據(jù)等方面要求)——公司總經(jīng)理(或委托授權(quán)人)審批(側(cè)重真實、合理性等方面負全責)——出納復(fù)核并履行付款。

03:02

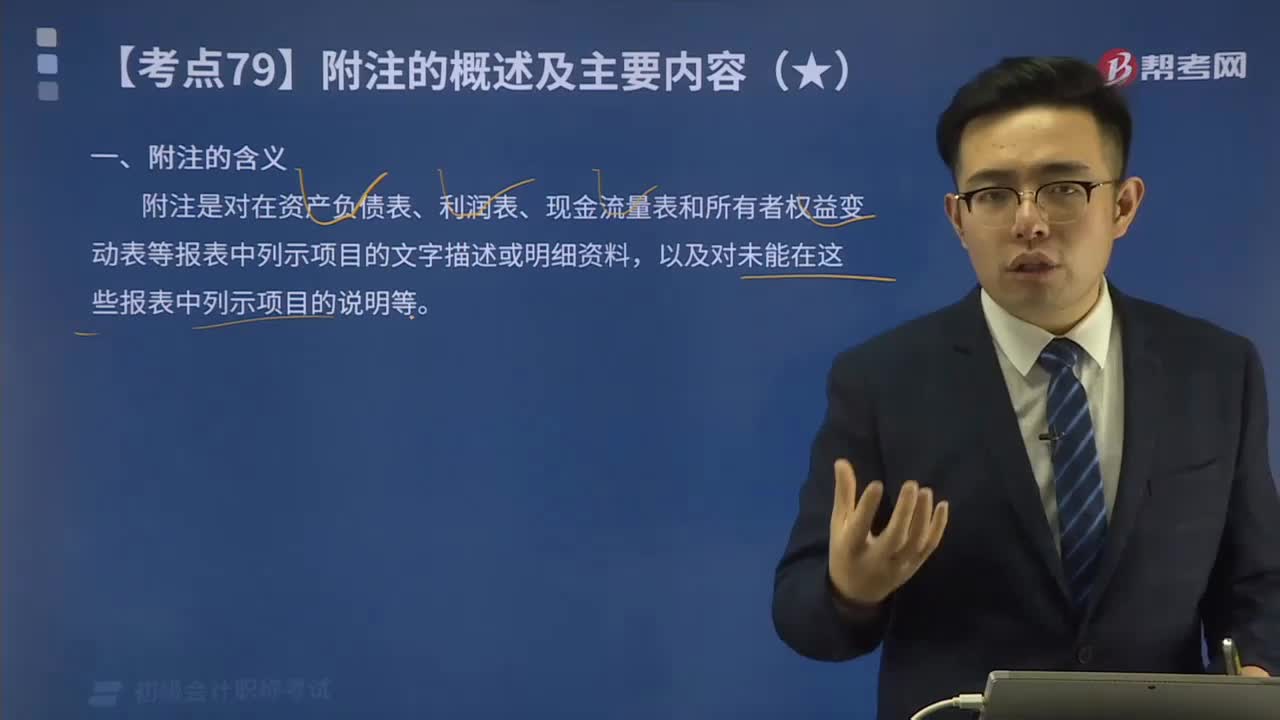

03:02會計報表中附注的具體內(nèi)容有哪些?:附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。打破了三張主要報表內(nèi)容必須符合會計要素的定義,它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,企業(yè)應(yīng)當按照如下順序披露附注的內(nèi)容:財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。

00:39

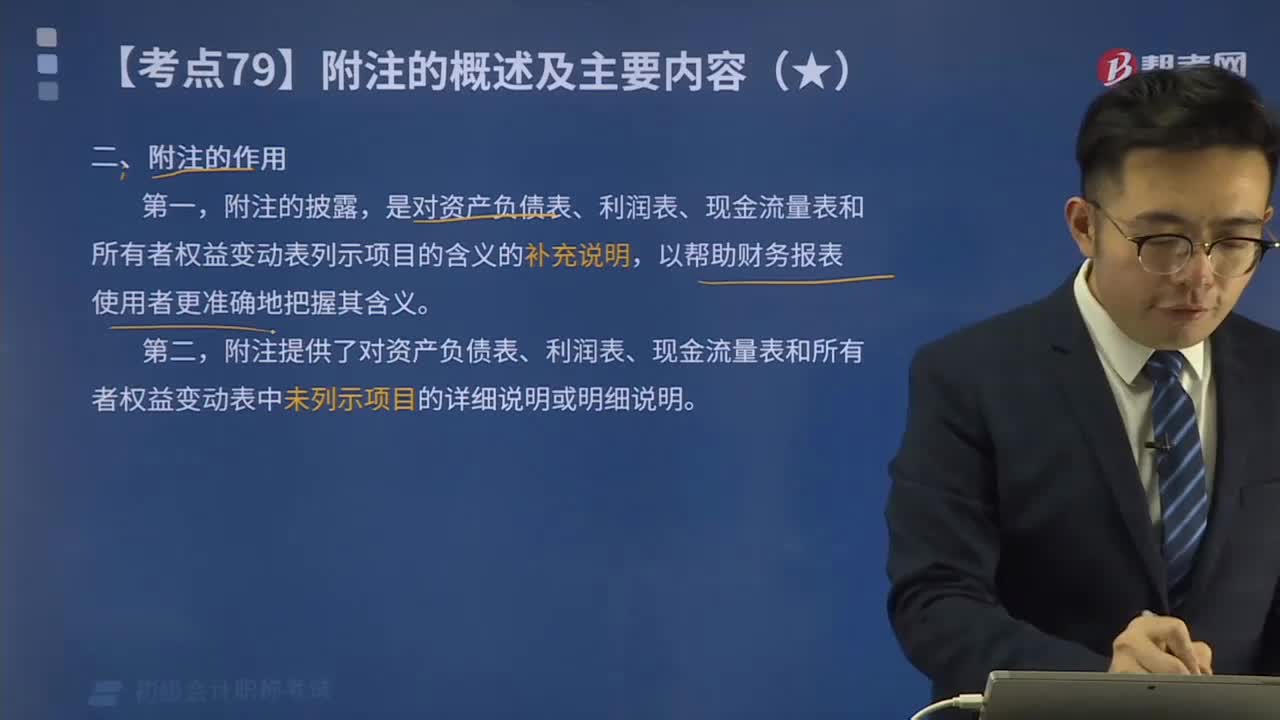

00:39會計報表中附注的作用是什么?:會計報表中附注的作用是什么?附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

02:08

02:08會計報表中附注的含義是什么?:附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

01:22

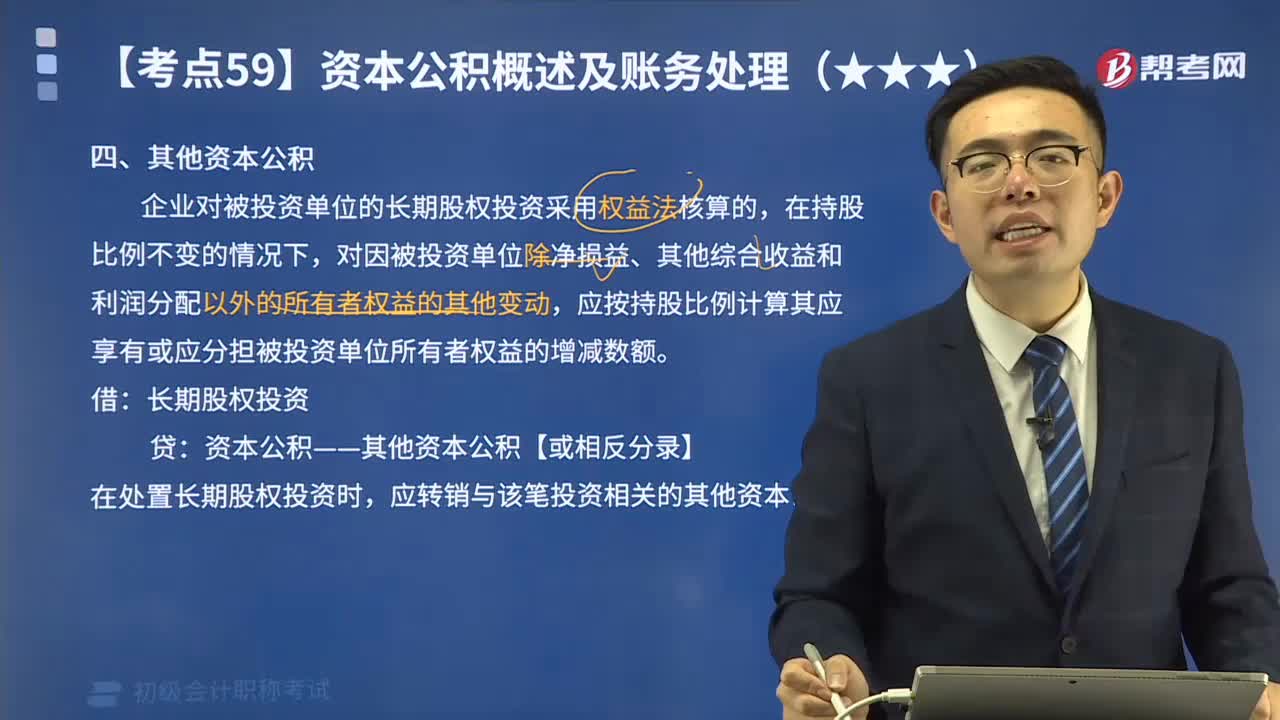

01:22來看看其他資本公積指的是什么?:其他資本公積,是指除資本溢價(股本溢價),接受捐贈非現(xiàn)金資產(chǎn)準備,外幣資本折算差額,關(guān)聯(lián)交易差價等各項來源形成的資本公積以外,因其他來源或原因形成的資本公積,其他資本公積也應(yīng)一并處置。其他資本公積不得用于直接轉(zhuǎn)增資本(或股本)。企業(yè)對被投資單位的長期股權(quán)投資采用權(quán)益法核算的,對因被投資單位除凈損益、其他綜合收益和利潤分配以外的所有者權(quán)益的其他變動。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日