稅務(wù)師職業(yè)資格考試相關(guān)視頻

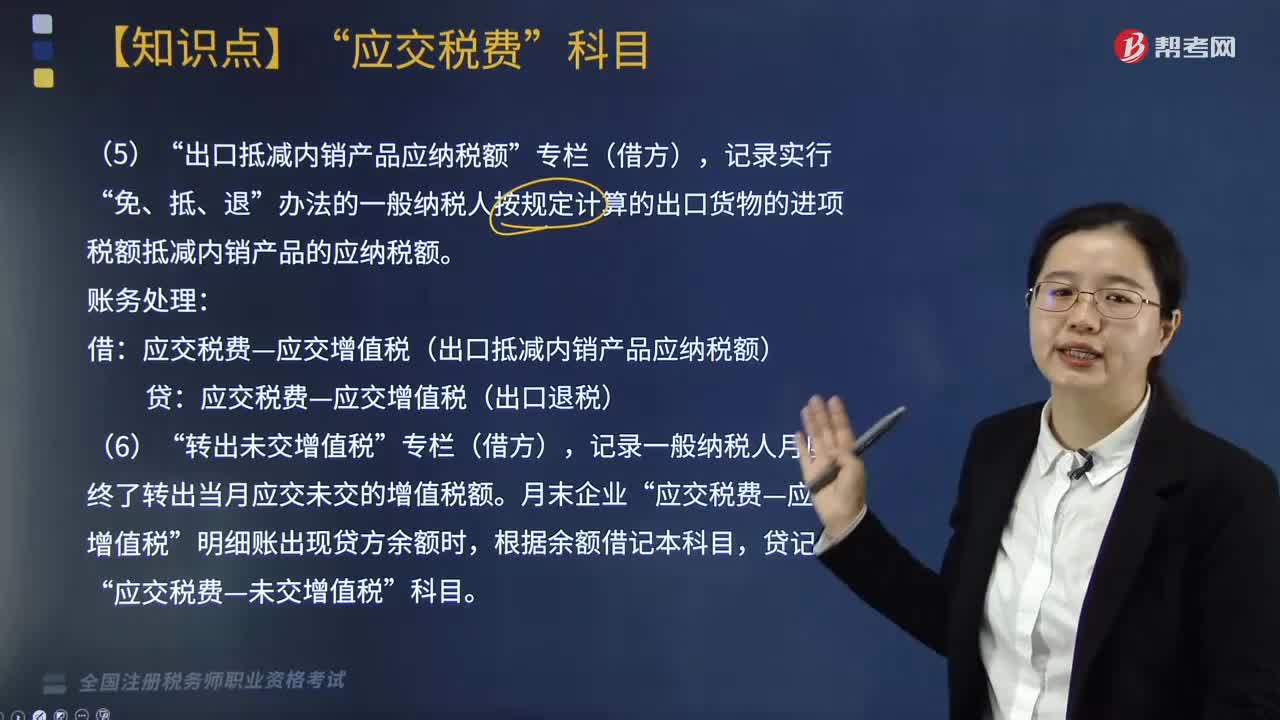

來了解“出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額”專欄(借方)和“轉(zhuǎn)出未交增值稅”專欄(借方)分別是什么?

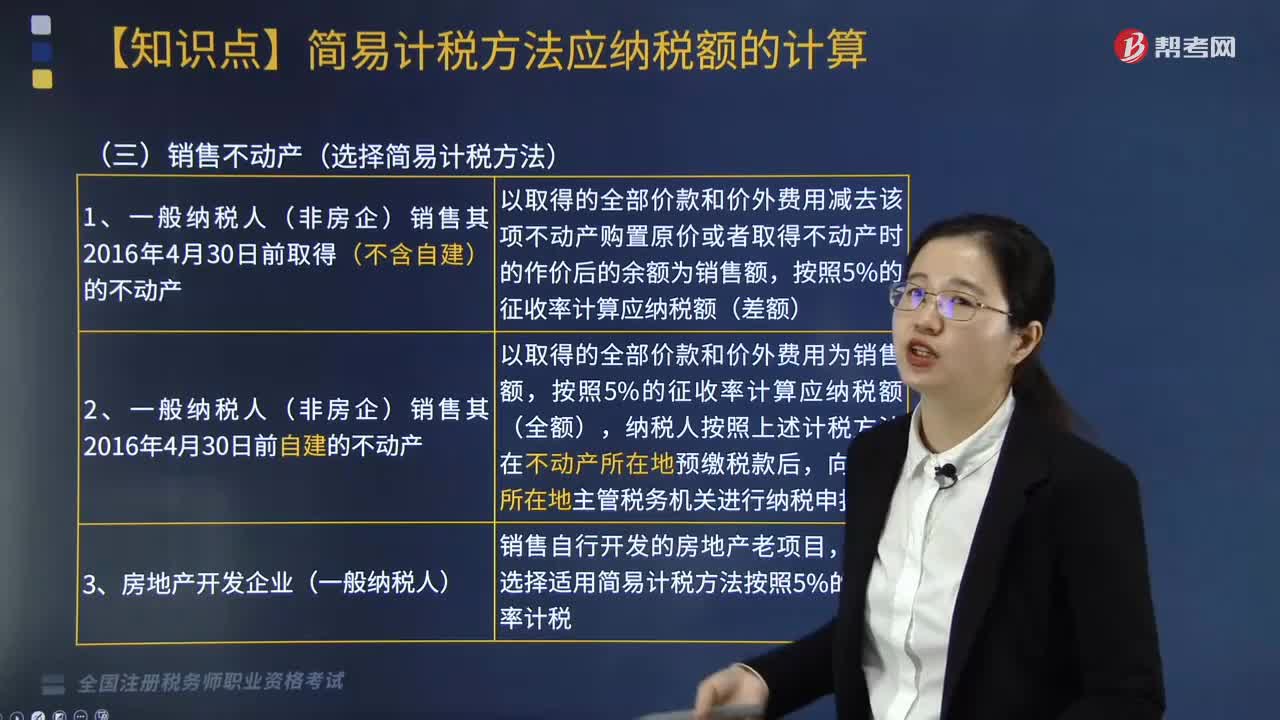

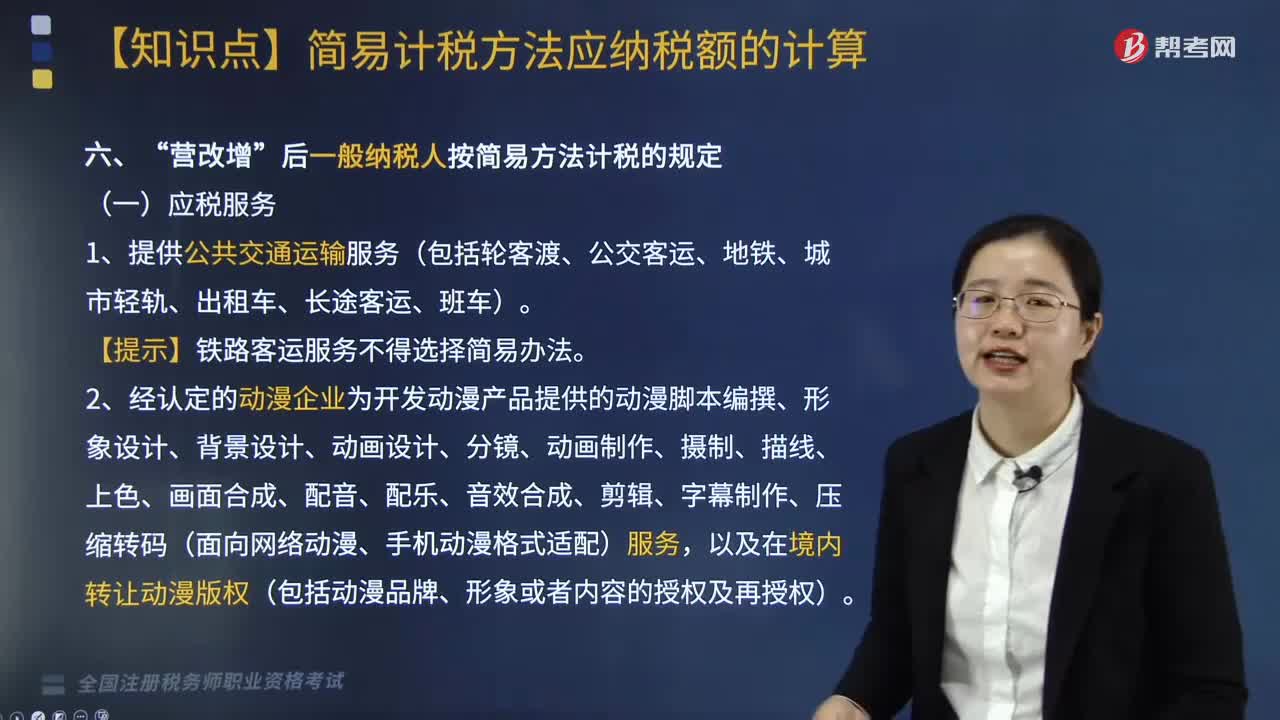

“營改增”后一般納稅人按簡易方法計稅的銷售不動產(chǎn)有哪些?

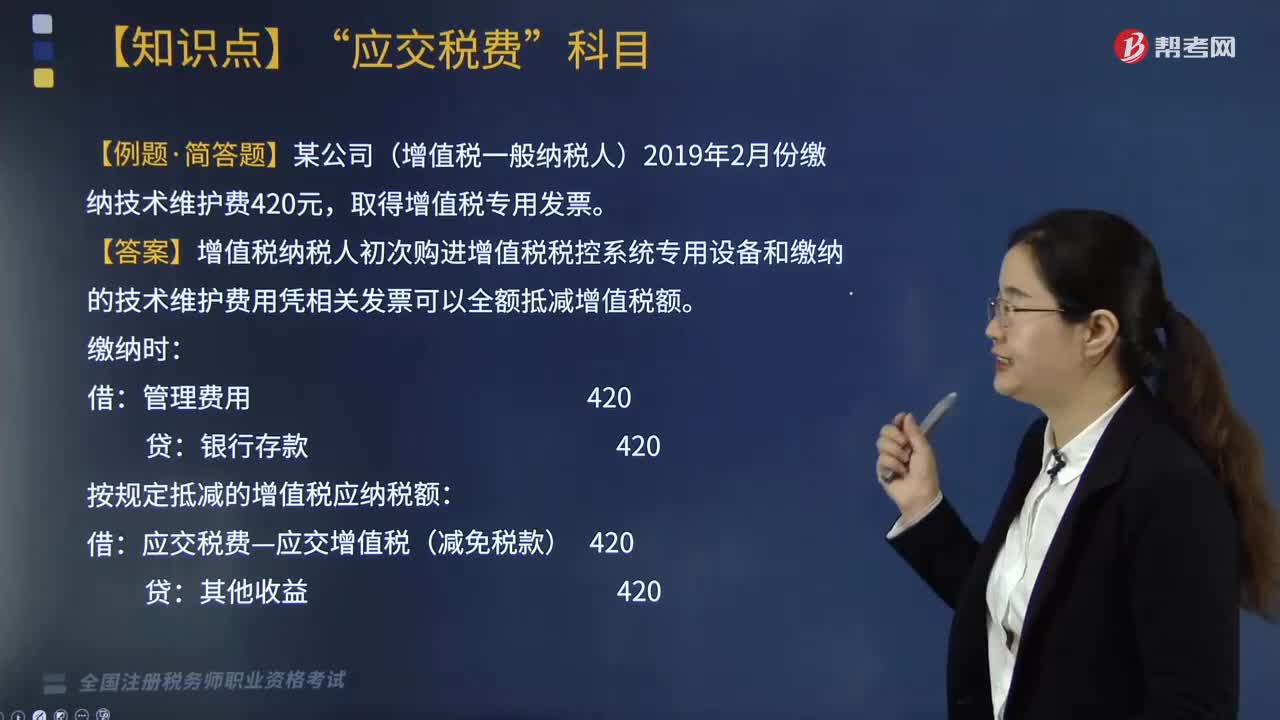

“減免稅款”專欄(借方)如何記錄?

“營改增”后一般納稅人按簡易方法計稅的應(yīng)稅服務(wù)有哪些?

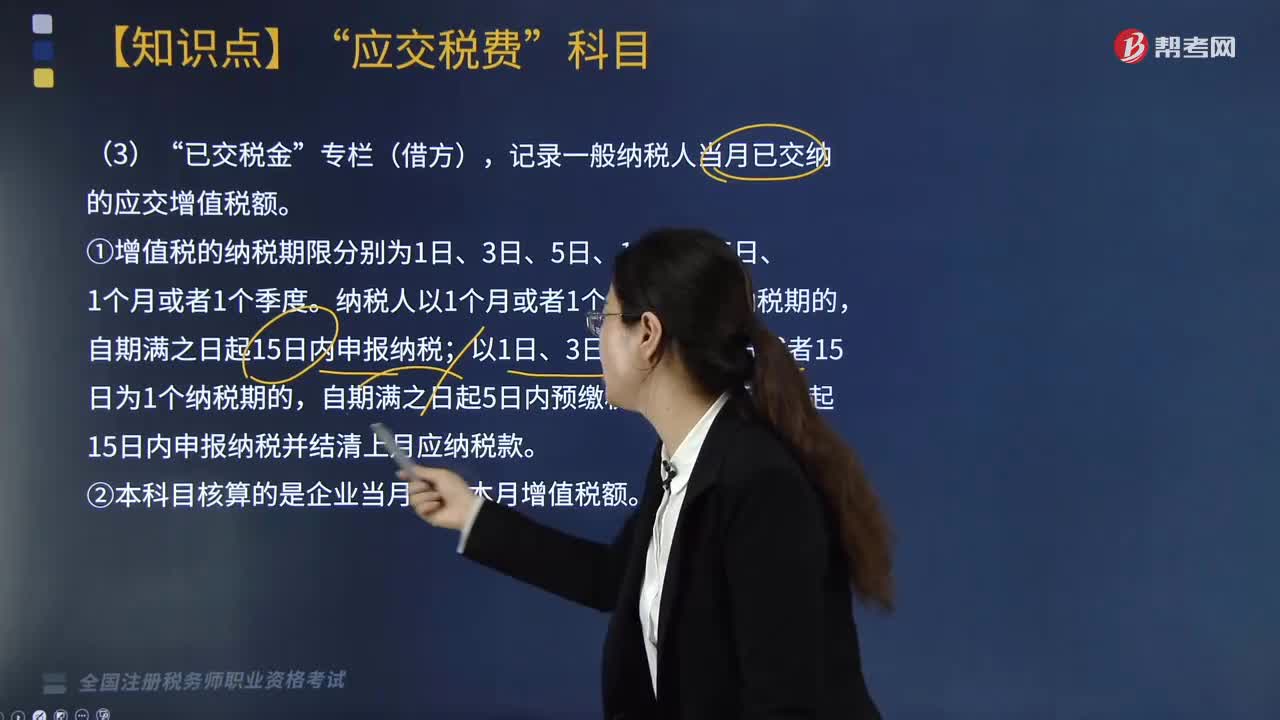

“已交稅金”專欄(借方)記錄的是什么?

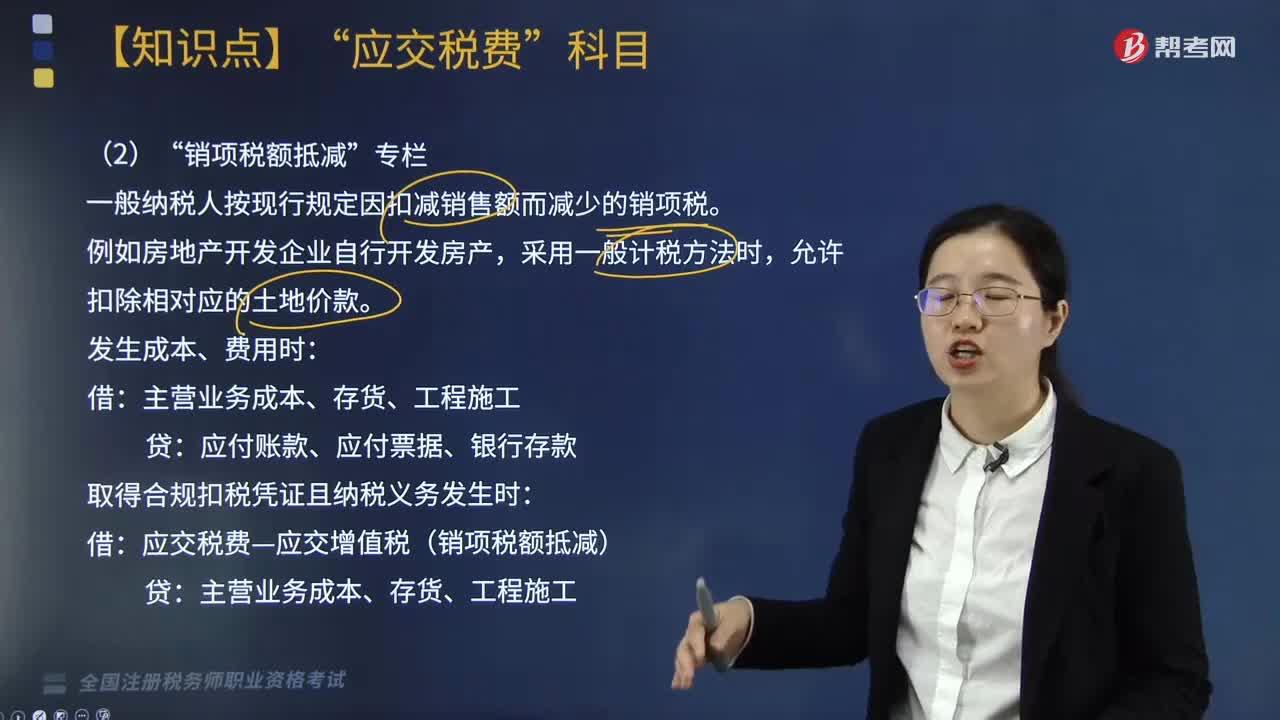

“銷項稅額抵減”是什么?

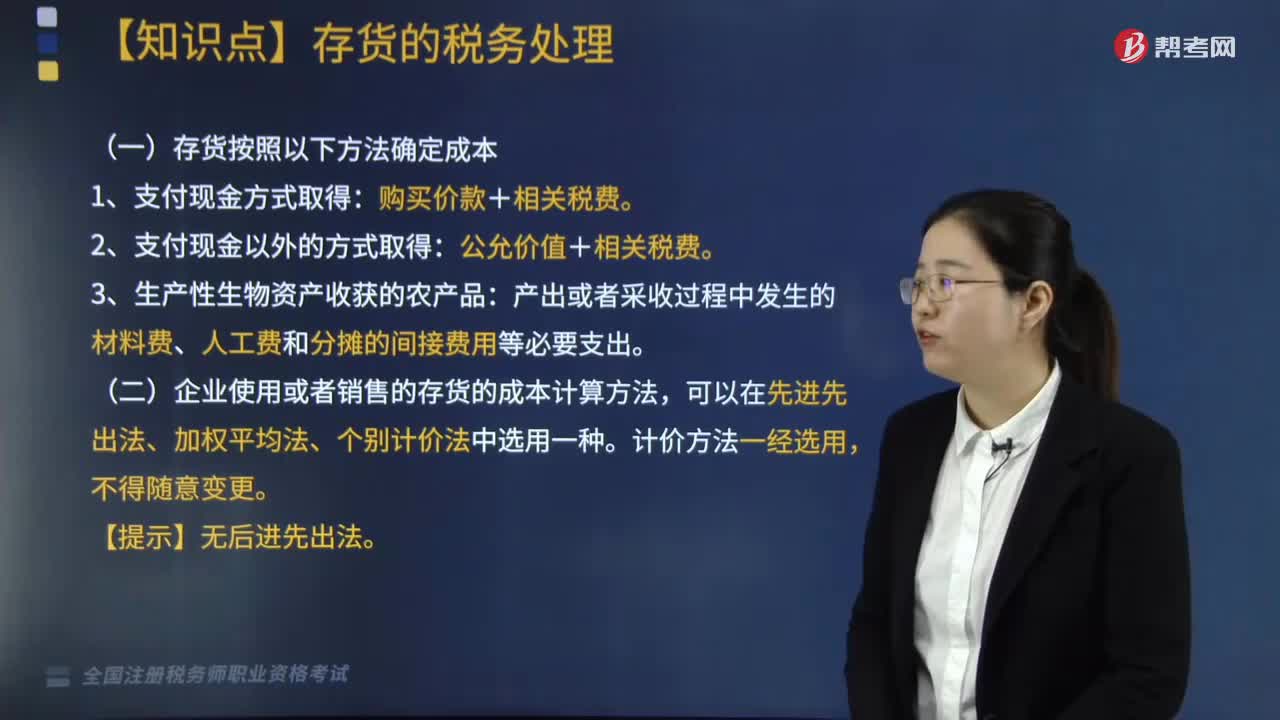

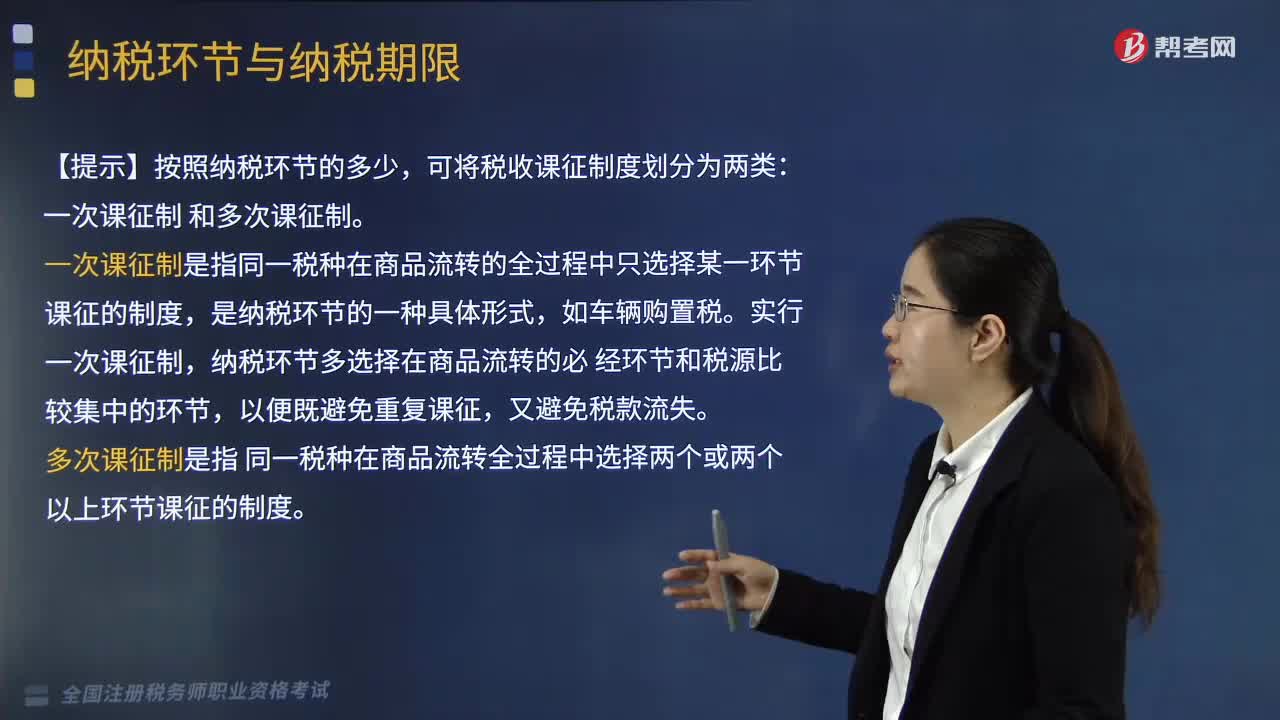

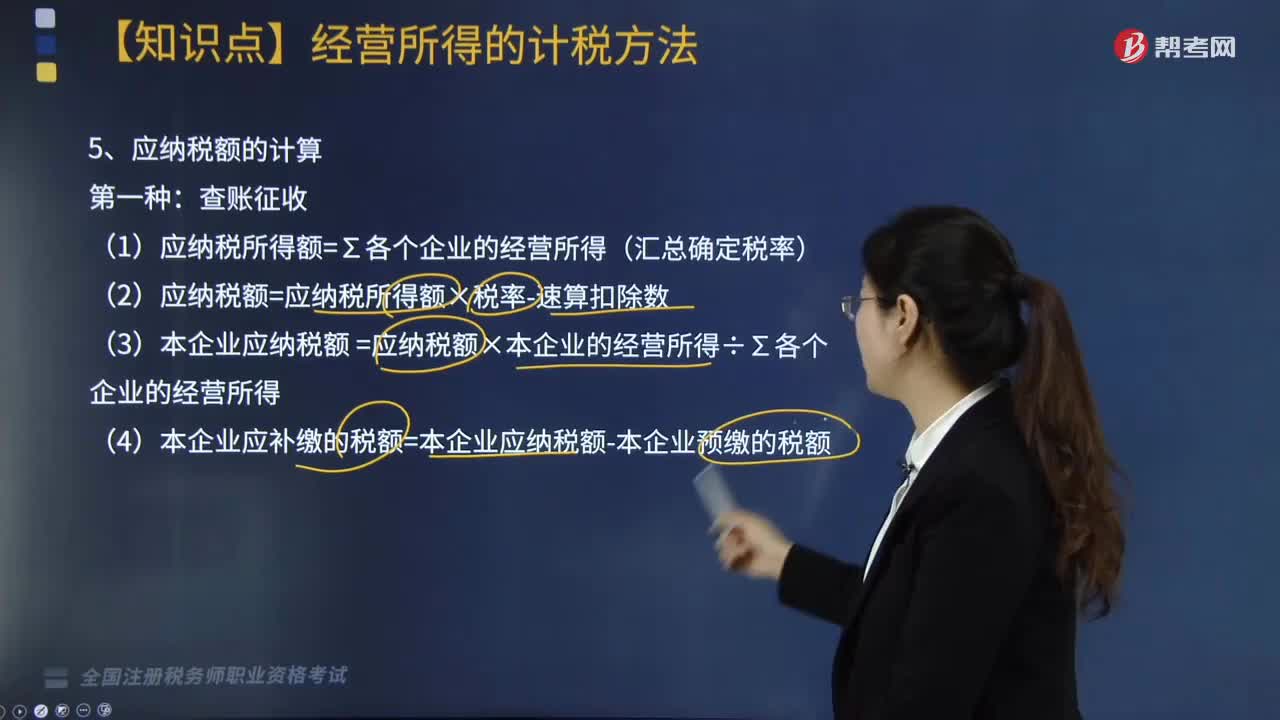

應(yīng)納稅額的計算方法有幾種?

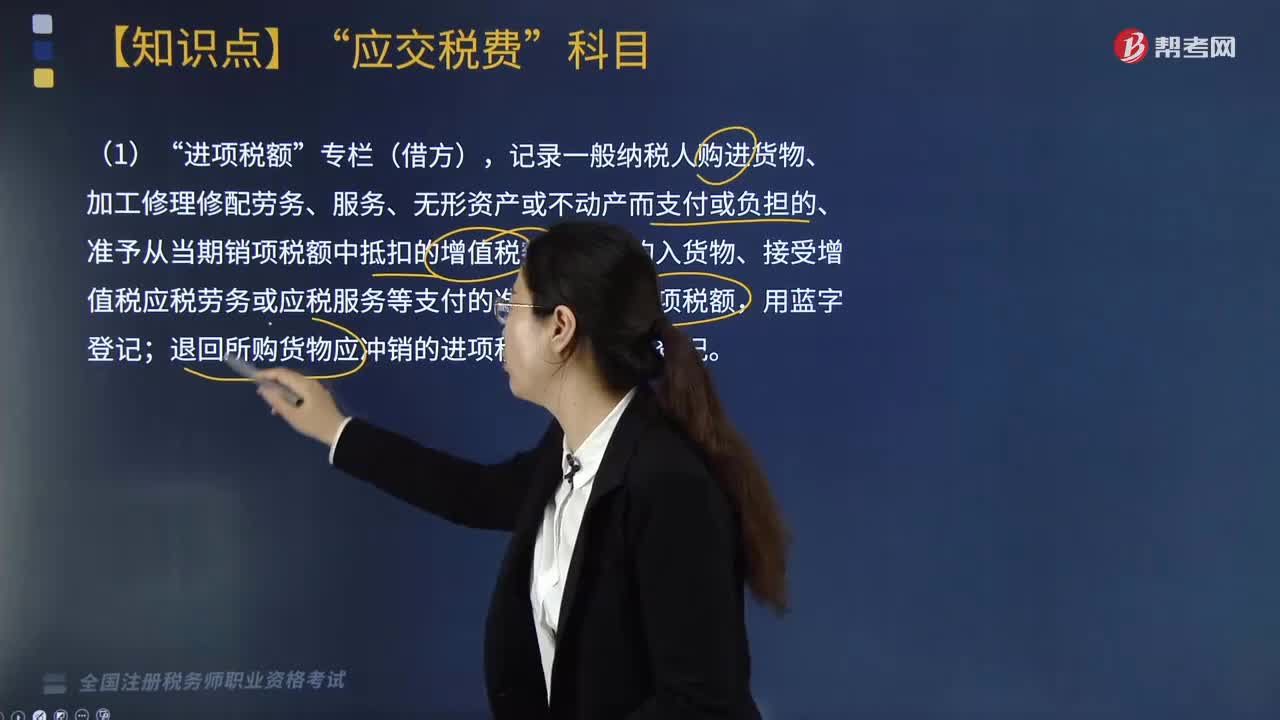

“進項稅額”中,借方是如何記錄的?

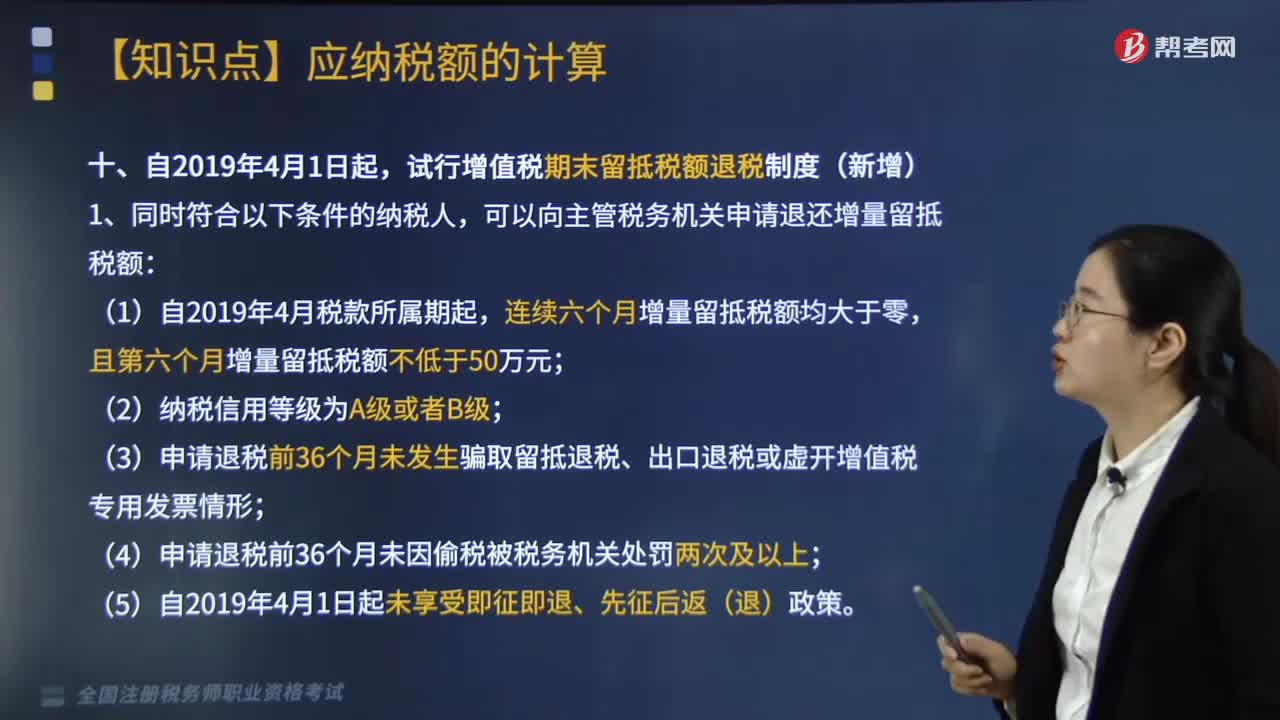

納稅人資產(chǎn)重組增值稅留抵稅額應(yīng)該如何處理?

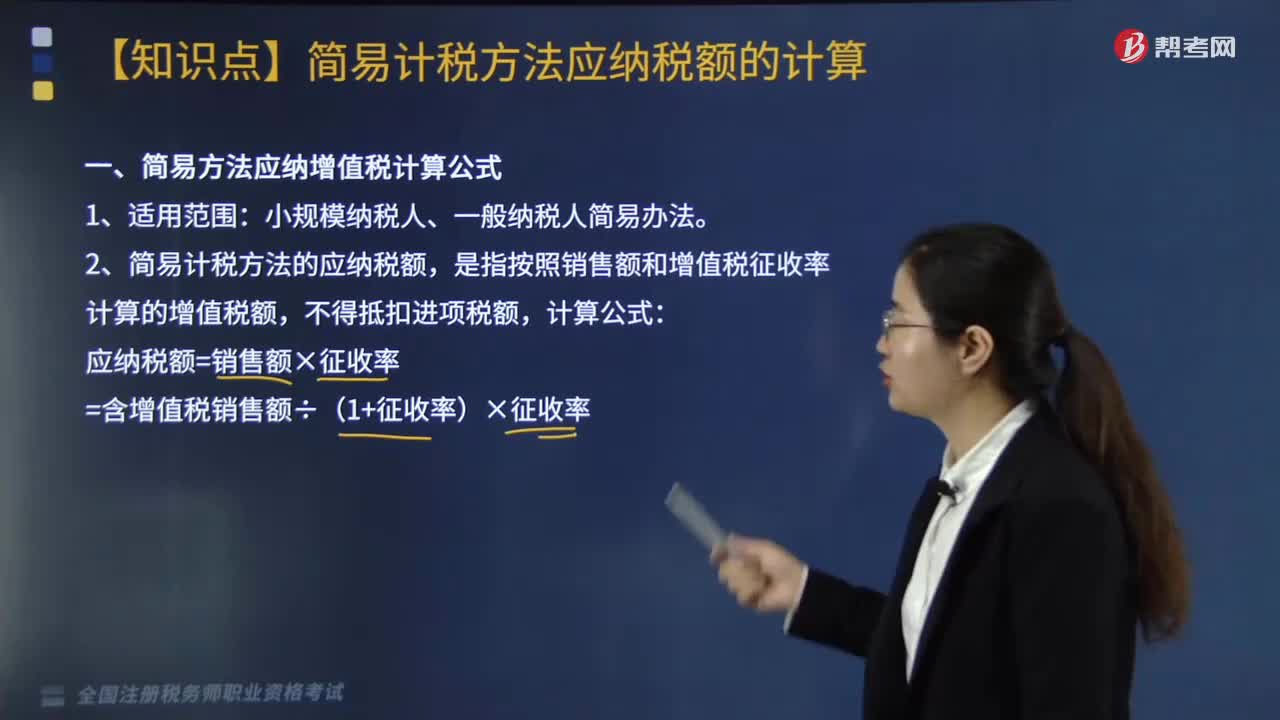

簡易方法應(yīng)納增值稅計算公式是什么?

如何分解計算不得抵扣增值稅進項稅額?

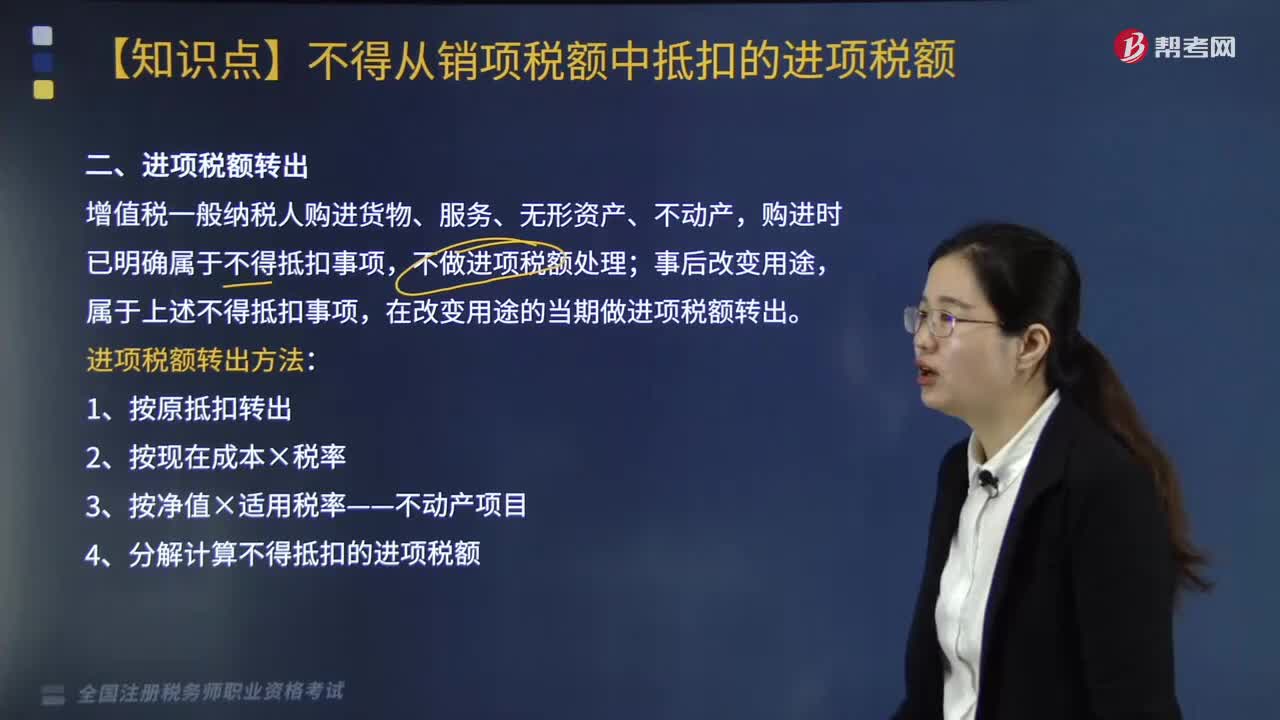

進項稅額轉(zhuǎn)出方法有哪些?