下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23擔(dān)保物權(quán)是什么?:擔(dān)保物權(quán):指在買(mǎi)賣(mài)等民事活動(dòng)中,債務(wù)人或債務(wù)人以外的第三人將特定的財(cái)產(chǎn)作為履行債務(wù)的擔(dān)保。債務(wù)人未履行到期債務(wù)時(shí),債權(quán)人依照法律規(guī)定的程序就該財(cái)產(chǎn)優(yōu)先受償?shù)臋?quán)利。

00:16

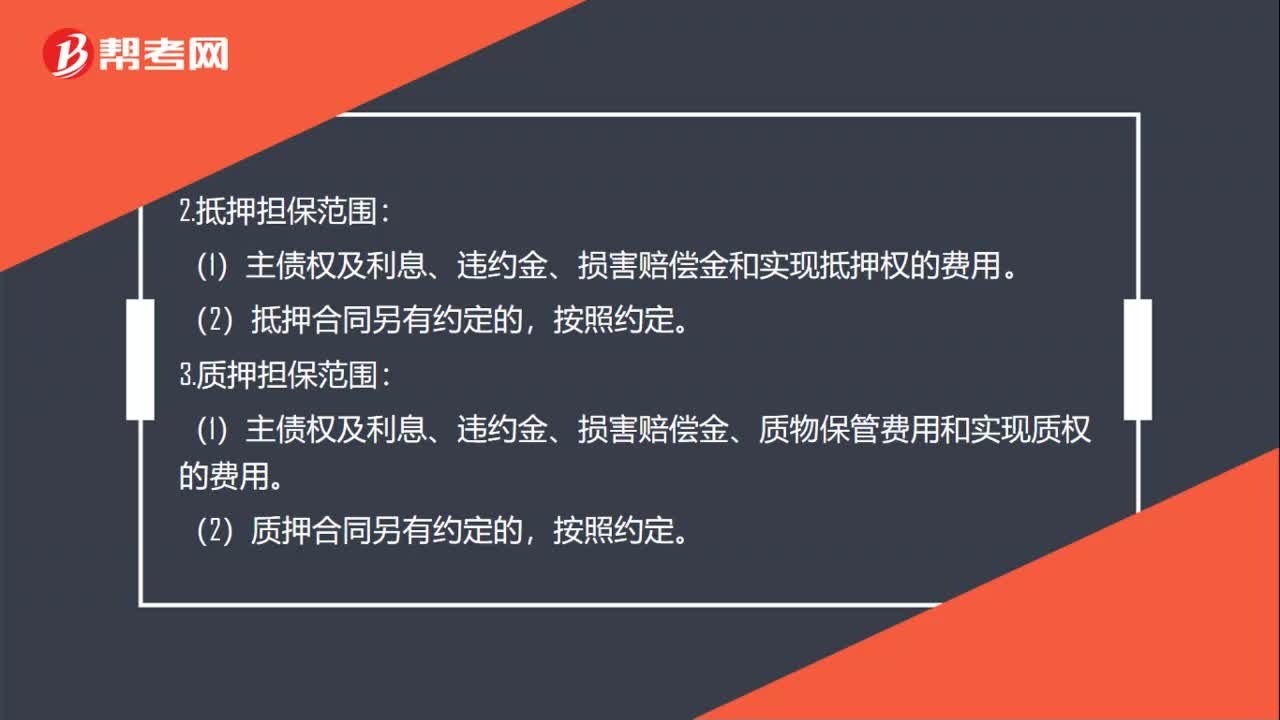

00:16保證擔(dān)保的范圍是什么?:保證擔(dān)保的范圍是什么?保證擔(dān)保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實(shí)現(xiàn)債權(quán)的費(fèi)用,保證合同另有約定的,按其約定。

25:59

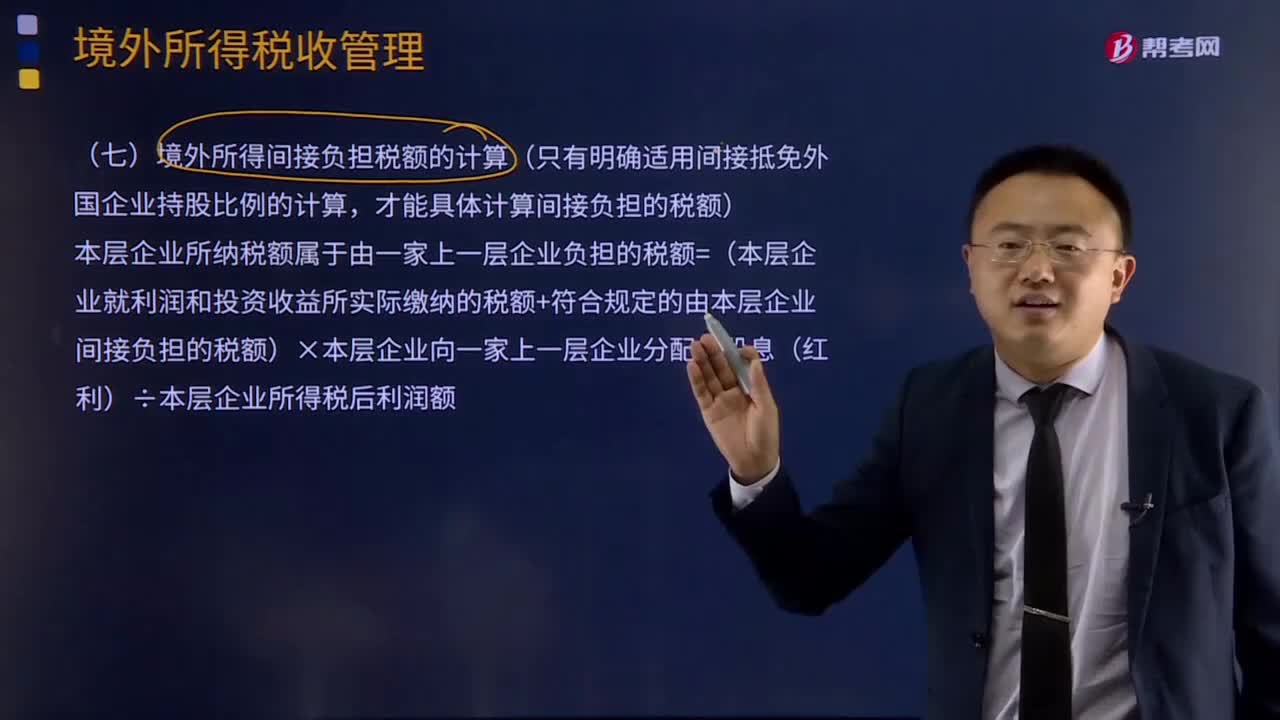

25:59境外所得間接負(fù)擔(dān)稅額應(yīng)該如何計(jì)算?:本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤(rùn)和投資收益所實(shí)際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤(rùn)額,乙企業(yè)應(yīng)納稅所得總額(該應(yīng)納稅所得總額已包含投資收益還原計(jì)算的間接稅款)1 000萬(wàn)元,乙企業(yè)在A(yíng)國(guó)享受稅收抵免后實(shí)際繳納稅款180萬(wàn)元。(1)簡(jiǎn)述居民企業(yè)可適用境外所得稅收抵免的稅額范圍。

04:52

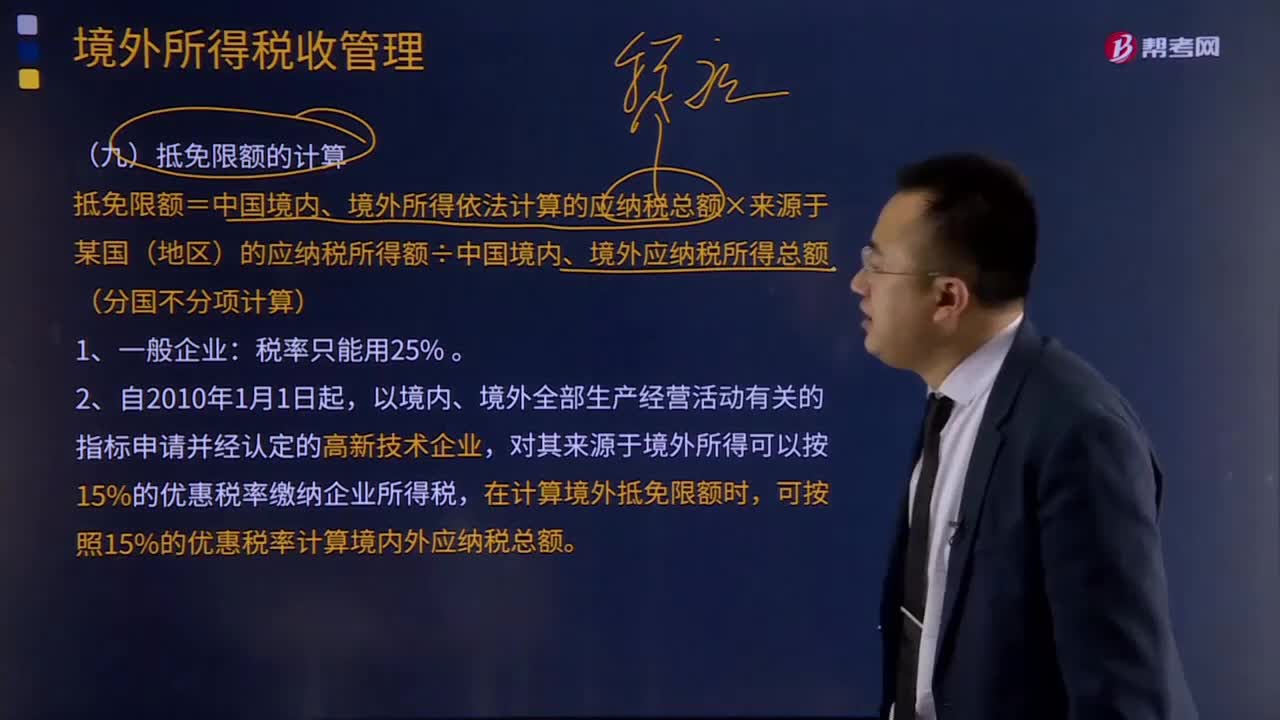

04:52抵免限額和實(shí)際抵免境外稅額是如何計(jì)算的?:抵免限額和實(shí)際抵免境外稅額是如何計(jì)算的?抵免限額=中國(guó)境內(nèi)、境外所得依法計(jì)算的應(yīng)納稅總額×來(lái)源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)、境外應(yīng)納稅所得總額(分國(guó)不分項(xiàng)計(jì)算):在計(jì)算境外抵免限額時(shí)。可按照15%的優(yōu)惠稅率計(jì)算境內(nèi)外應(yīng)納稅總額:實(shí)際抵免境外稅額的計(jì)算:已在境外繳納和負(fù)擔(dān)的所得稅稅額和抵免限額相比。用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)抵補(bǔ)。

00:23

00:23審計(jì)工作底稿的保存期限是什么?:審計(jì)工作底稿的保存期限是什么?審計(jì)工作底稿的保存期限是會(huì)計(jì)事務(wù)所應(yīng)當(dāng)自審計(jì)報(bào)告日起,如果注冊(cè)會(huì)計(jì)師未能完成審計(jì)業(yè)務(wù),會(huì)計(jì)事務(wù)所應(yīng)當(dāng)自業(yè)務(wù)中止日起,對(duì)審計(jì)工作底稿至少保存10年。

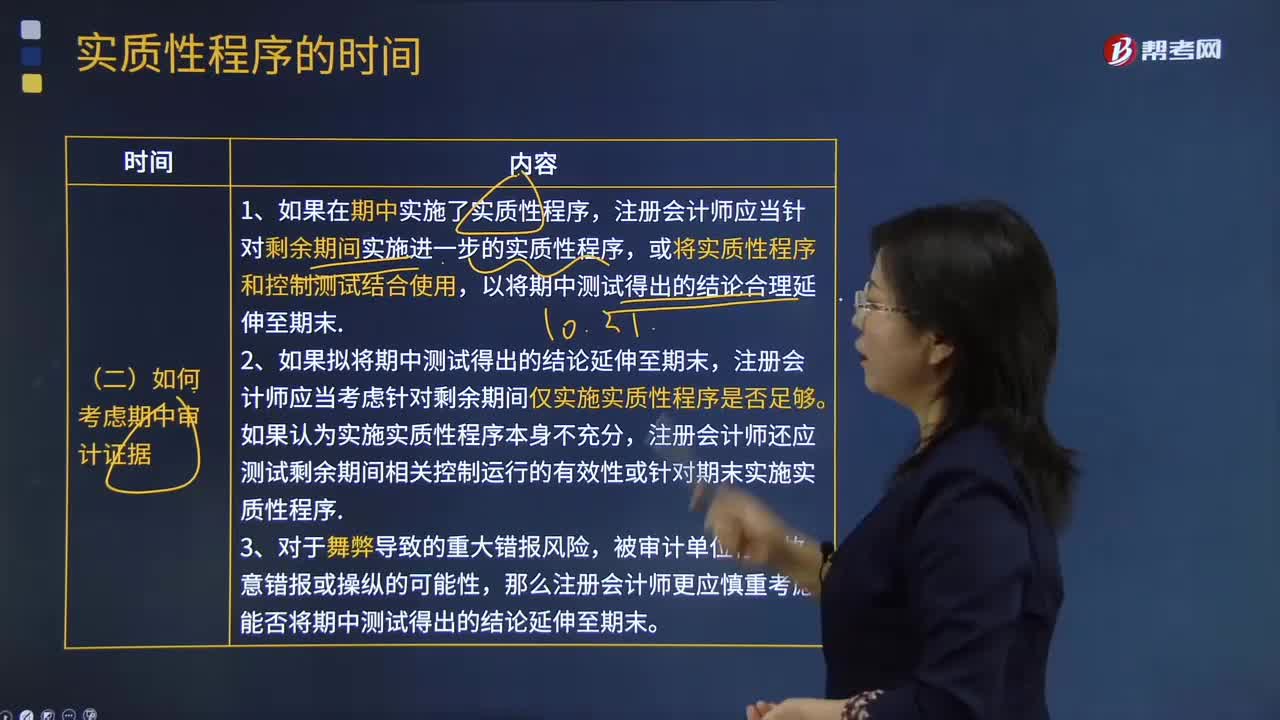

01:47

01:47如何考慮期中審計(jì)證據(jù)?:或?qū)?shí)質(zhì)性程序和控制測(cè)試結(jié)合使用,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮針對(duì)剩余期間僅實(shí)施實(shí)質(zhì)性程序是否足夠。注冊(cè)會(huì)計(jì)師還應(yīng)測(cè)試剩余期間相關(guān)控制運(yùn)行的有效性或針對(duì)期末實(shí)施實(shí)質(zhì)性程序。那么注冊(cè)會(huì)計(jì)師更應(yīng)慎重考慮能否將期中測(cè)試得出的結(jié)論延伸至期末。【例題·單選題】如果注冊(cè)會(huì)計(jì)師在期中執(zhí)行了控制測(cè)試,并獲取了控制在期中運(yùn)行有效性的審計(jì)證據(jù),A.如果在期末實(shí)施實(shí)質(zhì)性程序未發(fā)現(xiàn)某項(xiàng)認(rèn)定存在錯(cuò)報(bào)。

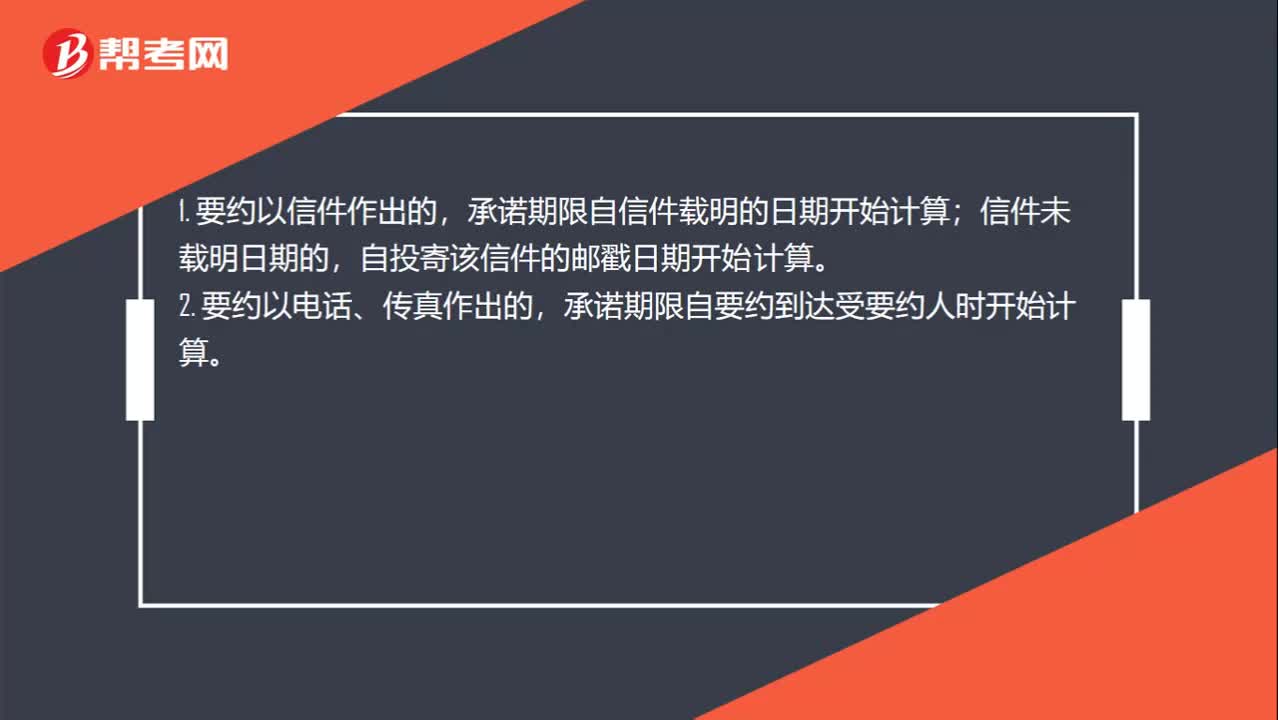

00:28

00:28如何判斷承諾的期限的起始時(shí)間?:如何判斷承諾的期限的起始時(shí)間?1. 要約以信件作出的,承諾期限自信件載明的日期開(kāi)始計(jì)算;信件未載明日期的,自投寄該信件的郵戳日期開(kāi)始計(jì)算。2. 要約以電話(huà)、傳真作出的,承諾期限自要約到達(dá)受要約人時(shí)開(kāi)始計(jì)算。

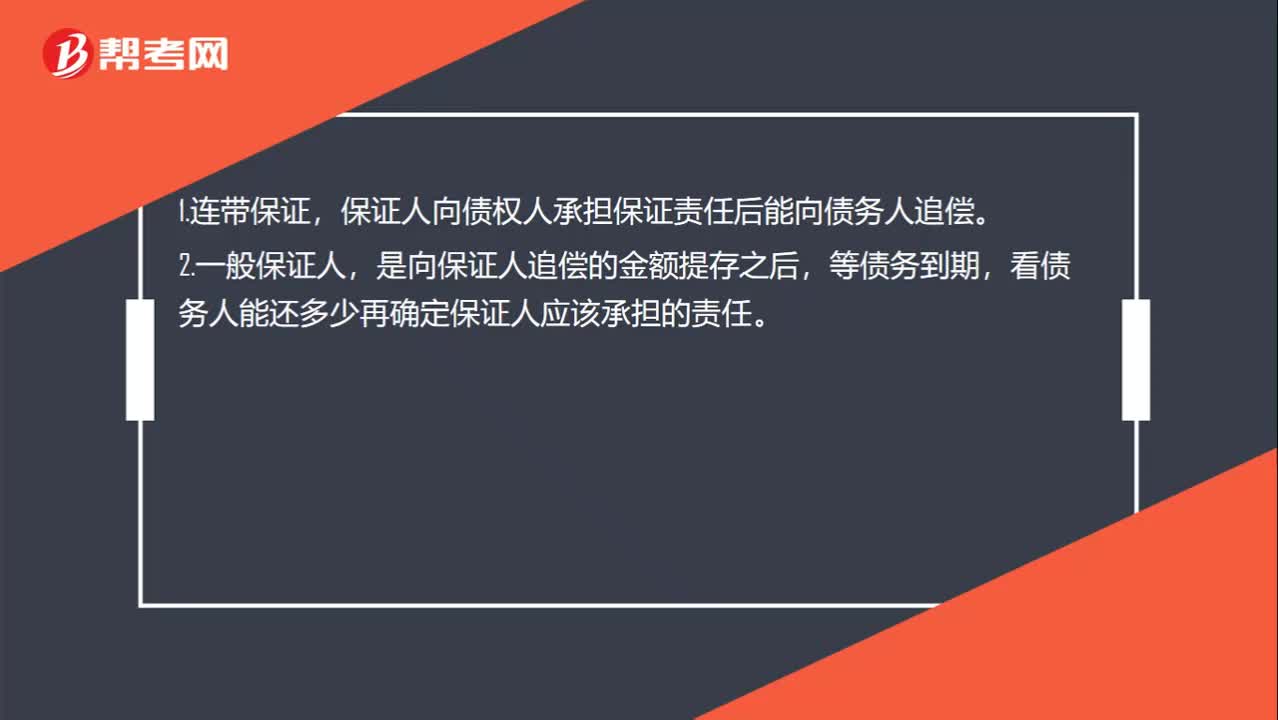

00:29

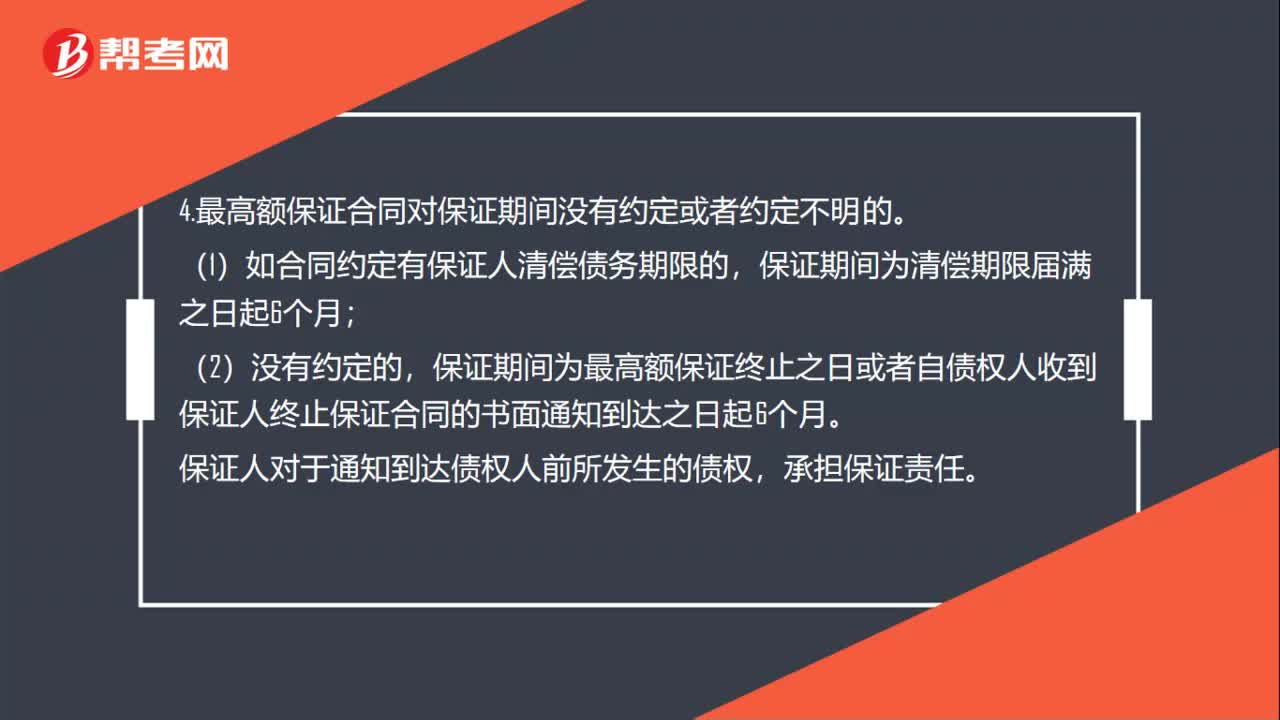

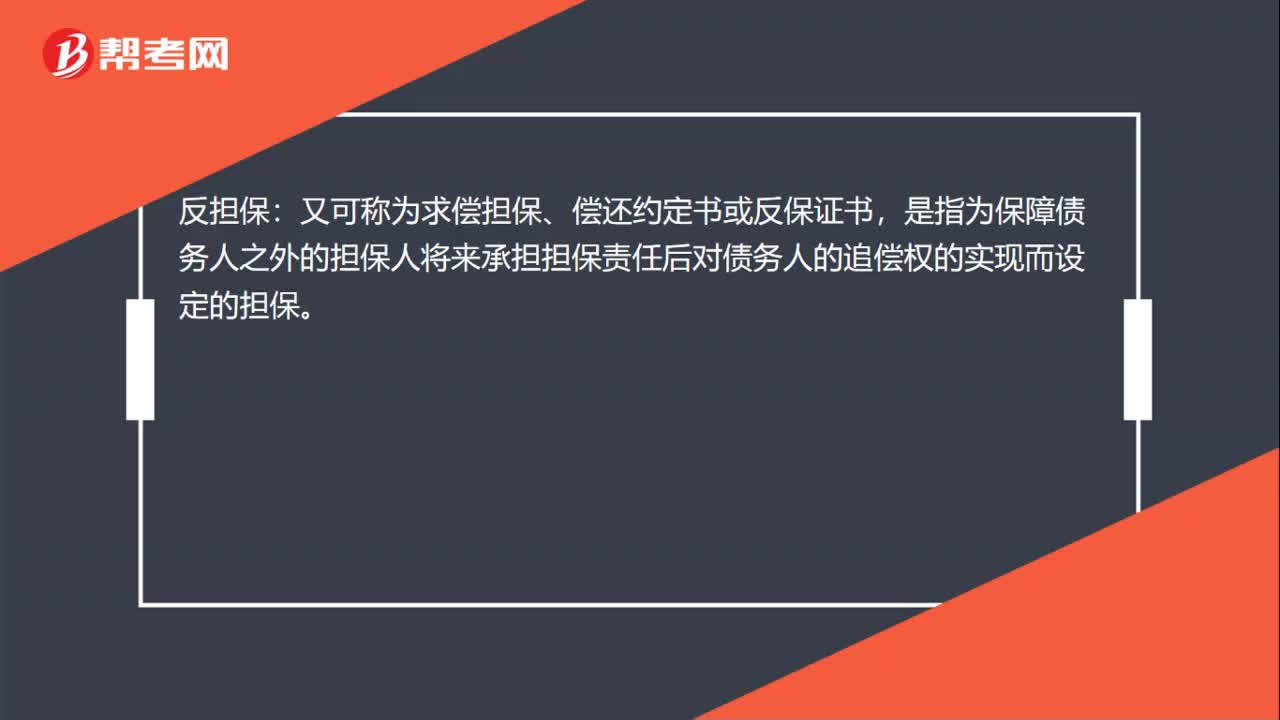

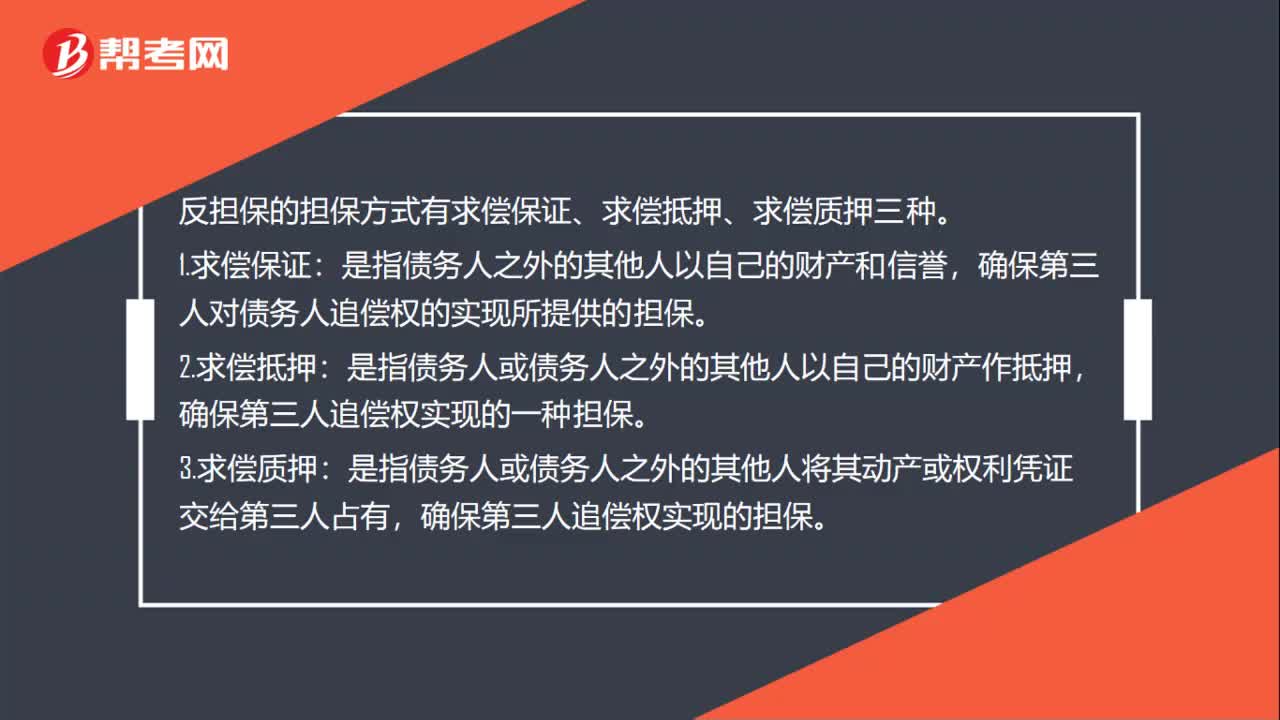

00:29連帶和一般保證人破產(chǎn)保證人如何承擔(dān)責(zé)任?:連帶和一般保證人破產(chǎn)保證人如何承擔(dān)責(zé)任?1.連帶保證,保證人向債權(quán)人承擔(dān)保證責(zé)任后能向債務(wù)人追償。2.一般保證人,是向保證人追償?shù)慕痤~提存之后,等債務(wù)到期,看債務(wù)人能還多少再確定保證人應(yīng)該承擔(dān)的責(zé)任。

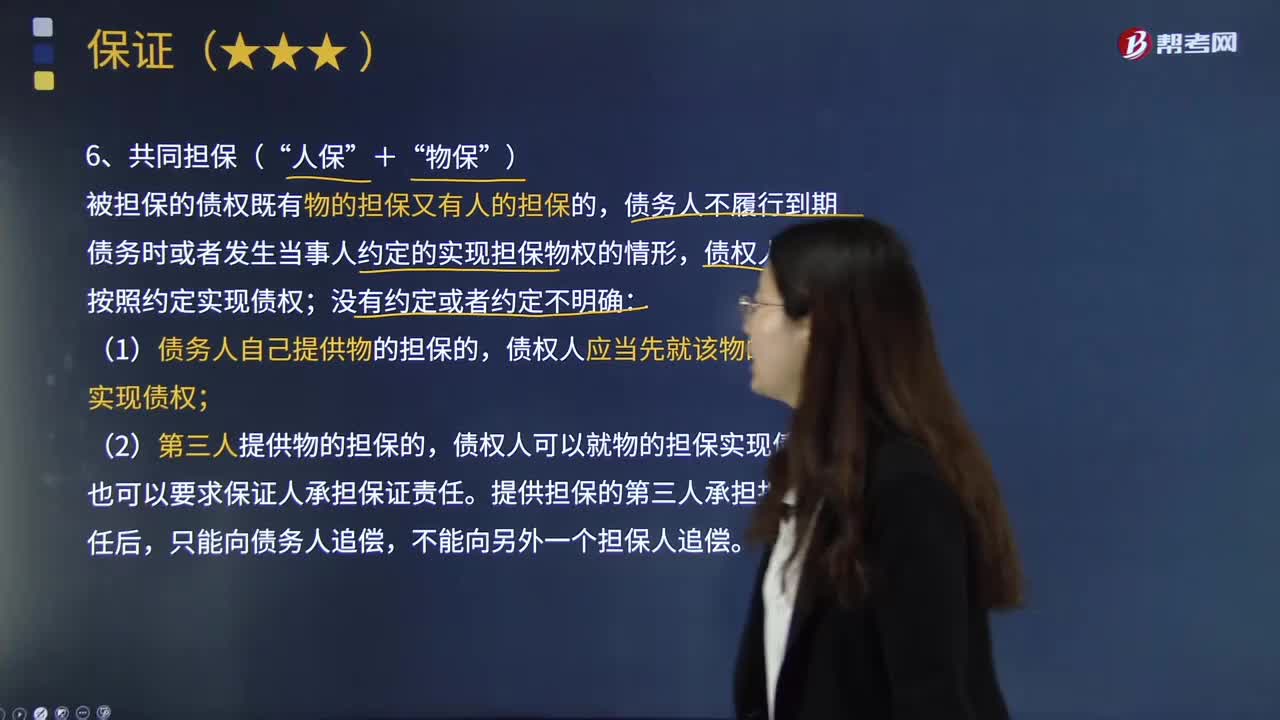

10:41

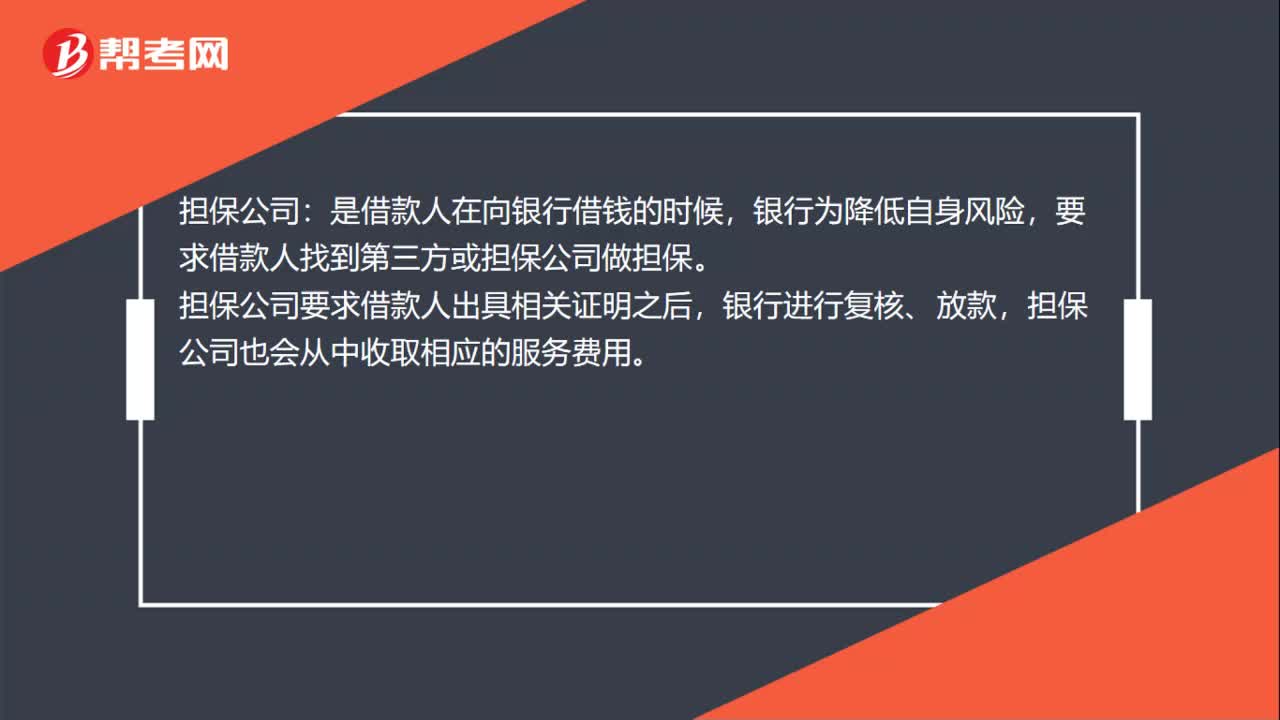

10:41什么是共同擔(dān)保(“人保”+“物保”)?:債務(wù)人不履行到期債務(wù)時(shí)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)擔(dān)保物權(quán)的情形,債權(quán)人應(yīng)當(dāng)按照約定實(shí)現(xiàn)債權(quán);債權(quán)人應(yīng)當(dāng)先就該物的擔(dān)保實(shí)現(xiàn)債權(quán);也可以要求保證人承擔(dān)保證責(zé)任。提供擔(dān)保的第三人承擔(dān)擔(dān)保責(zé)任后,C.在乙公司未就甲公司財(cái)產(chǎn)依法強(qiáng)制執(zhí)行用于清償債務(wù)之前,當(dāng)事人在保證合同中對(duì)保證方式?jīng)]有約定或者約定不明確的;乙公司和丙公司對(duì)保證方式?jīng)]有進(jìn)行約定。但要求甲為該筆貨款的支付提供擔(dān)保。

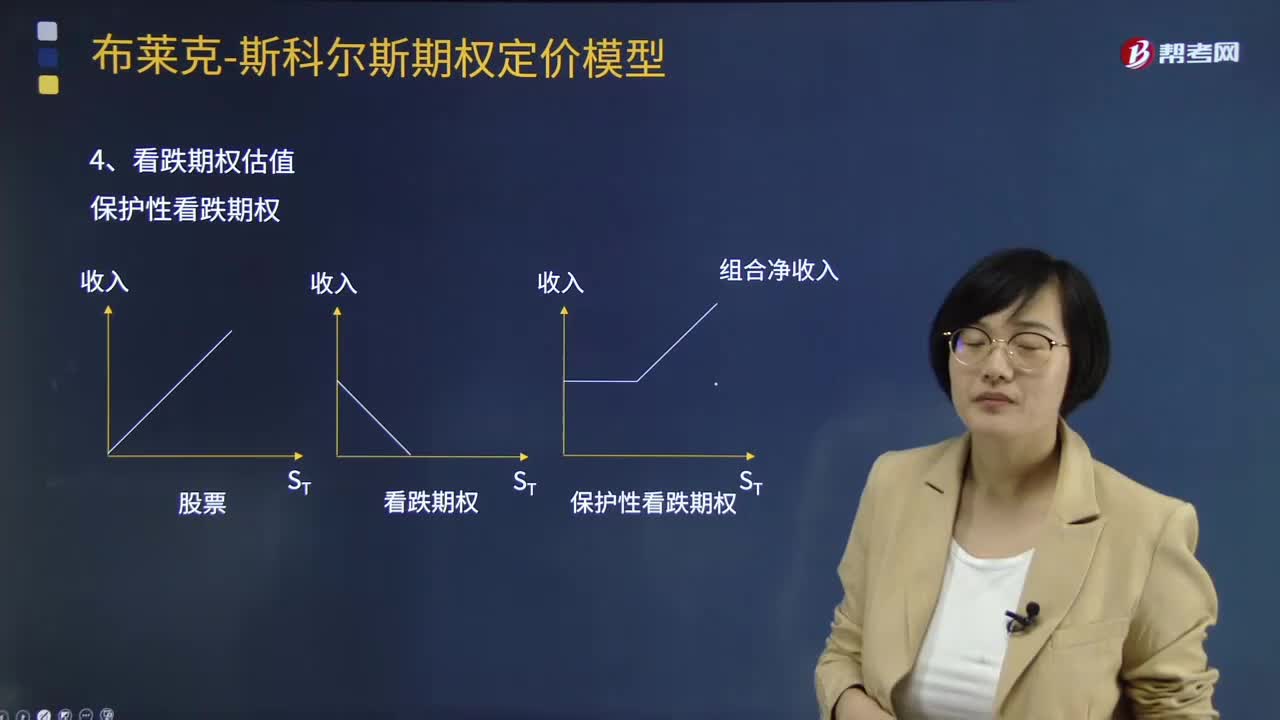

11:21

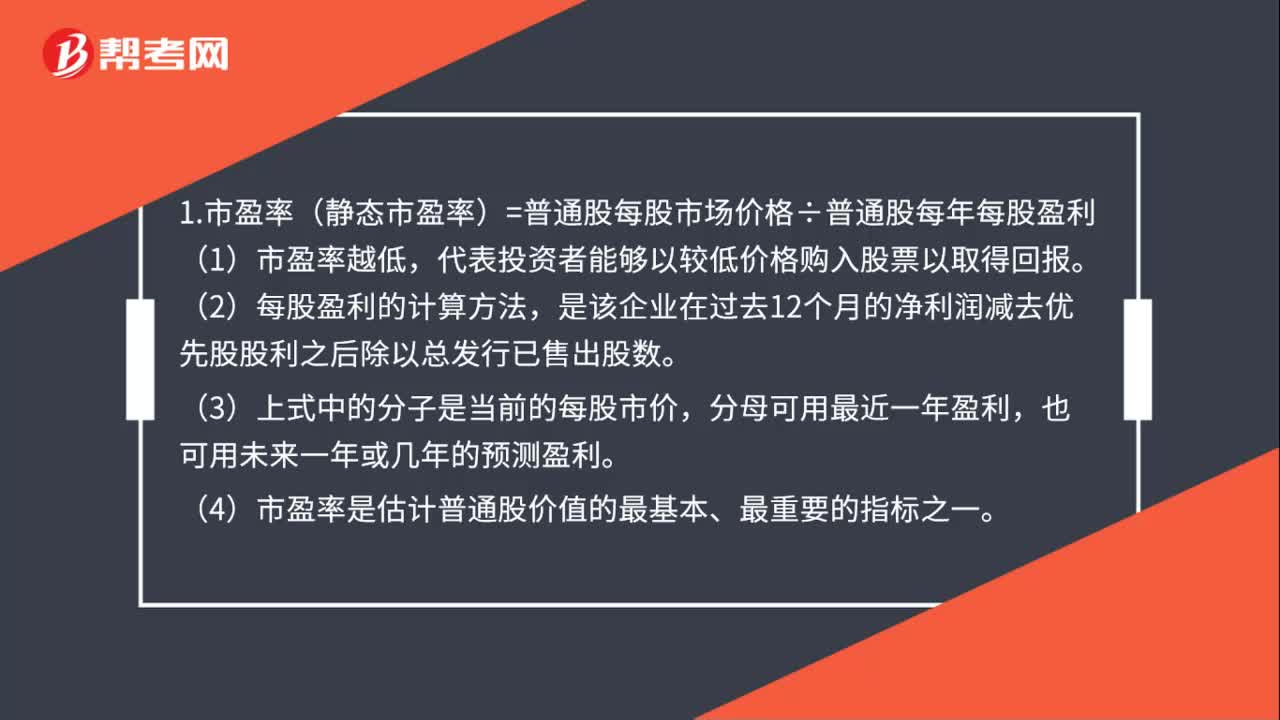

11:21期權(quán)定價(jià)模型如何計(jì)算看跌期權(quán)估值?:期權(quán)定價(jià)模型如何計(jì)算看跌期權(quán)估值?合約期限、股票現(xiàn)價(jià)、無(wú)風(fēng)險(xiǎn)資產(chǎn)的利率水平以及交割價(jià)格等都會(huì)影響期權(quán)價(jià)格。保護(hù)性看跌期權(quán)成本=買(mǎi)看漲+買(mǎi)國(guó)債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價(jià)格和到期日,以該股票為標(biāo)的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價(jià)格均為24.96,如果看漲期權(quán)的價(jià)格為10元,看跌期權(quán)的價(jià)格為( )元,【解析】20+看跌期權(quán)價(jià)格=10+24.96(1+4%):

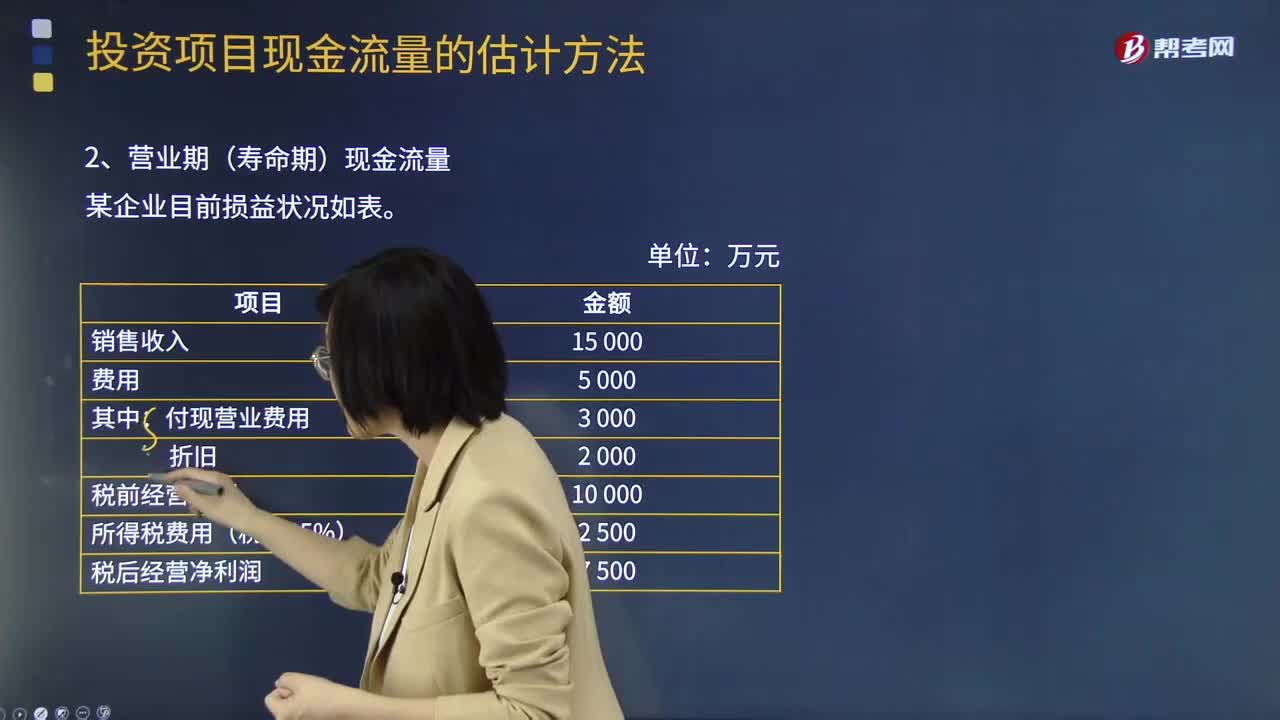

10:31

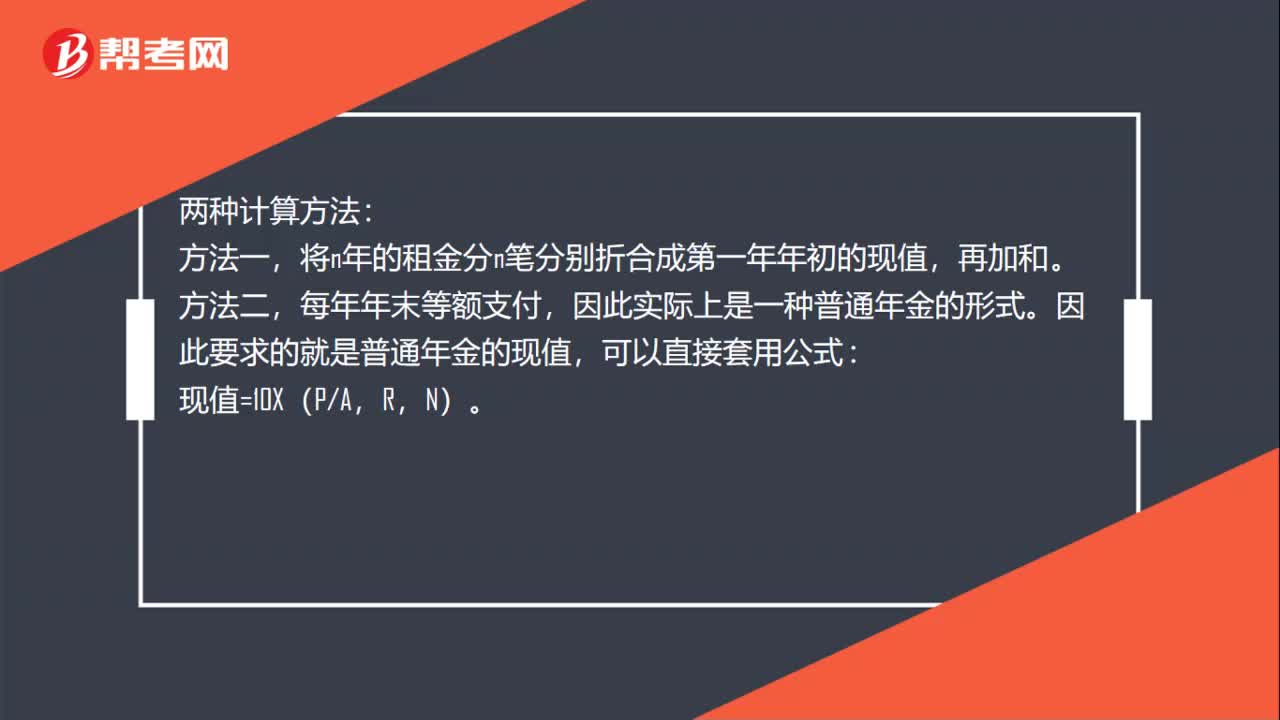

10:31基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量如何計(jì)算?:基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量有兩種計(jì)算方法:營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊:營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入×1-稅率-付現(xiàn)營(yíng)業(yè)費(fèi)用×1-稅率+折舊×稅率:營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊某企業(yè)有無(wú)折舊對(duì)比表營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入-付現(xiàn)營(yíng)業(yè)費(fèi)用-所得稅營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊=7500+2000=9500(萬(wàn)元)

01:09

01:09車(chē)船稅如何計(jì)算?:車(chē)船稅如何計(jì)算?(1)計(jì)稅依據(jù):①載人(乘用車(chē)、商用客車(chē)和摩托車(chē))“為計(jì)稅單位:②載貨(商用貨車(chē)、專(zhuān)用作業(yè)車(chē)和輪式專(zhuān)用機(jī)械車(chē))“整備質(zhì)量噸位數(shù)。③機(jī)動(dòng)船舶、非機(jī)動(dòng)駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長(zhǎng)度。為計(jì)稅單位:(2)應(yīng)納稅額的計(jì)算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長(zhǎng)度)×年基準(zhǔn)稅額②購(gòu)置的新車(chē)船應(yīng)納稅額=年基準(zhǔn)稅額÷12×應(yīng)納稅月份數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日