下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:01

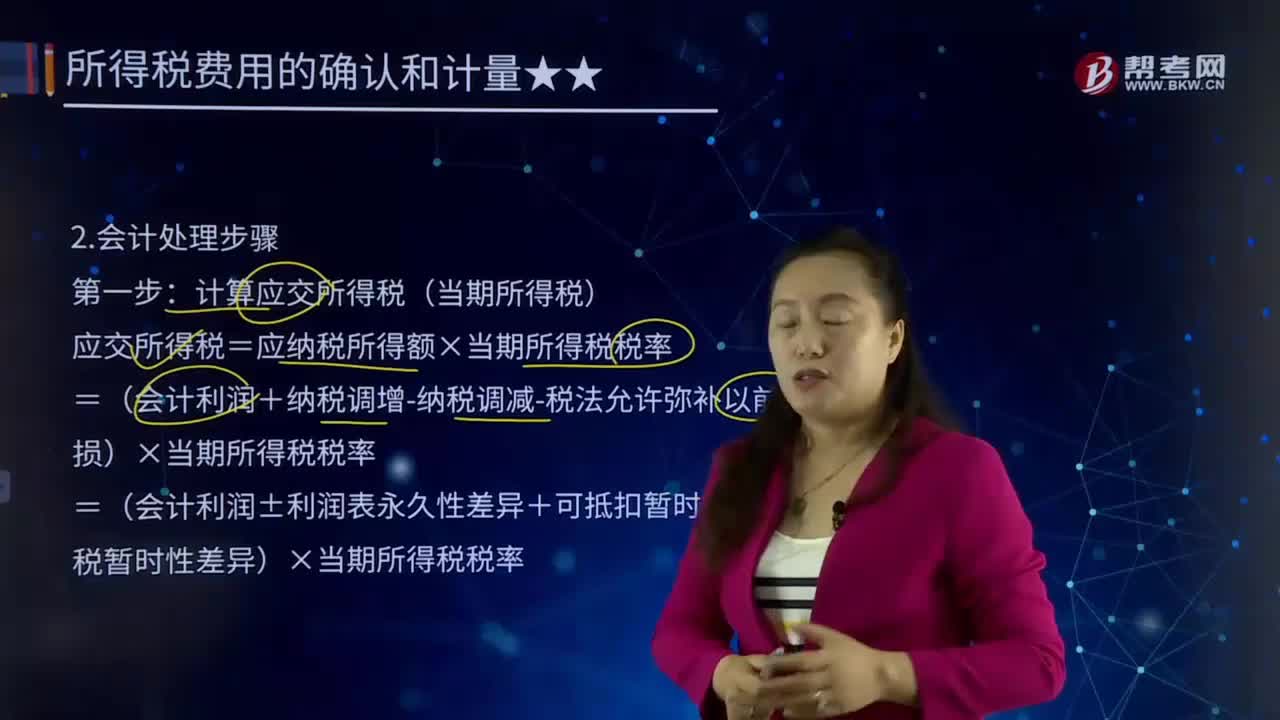

04:01所得稅費用會計處理步驟中第一步是什么?:所得稅費用會計處理步驟中第一步是什么?=(會計利潤+納稅調增-納稅調減-稅法允許彌補以前年度虧損)×當期所得稅稅率,=(會計利潤±利潤表永久性差異+可抵扣暫時性差異-應納稅暫時性差異)×當期所得稅稅率。①.按會計準則規(guī)定核算時不作為收益計入財務報表,但在計算應納稅所得額時作為收益需要交納所得稅。②.按會計準則規(guī)定核算時確認為費用或損失計入財務報表,①.按會計準則規(guī)定核算時作為收益計入財務報表。

00:15

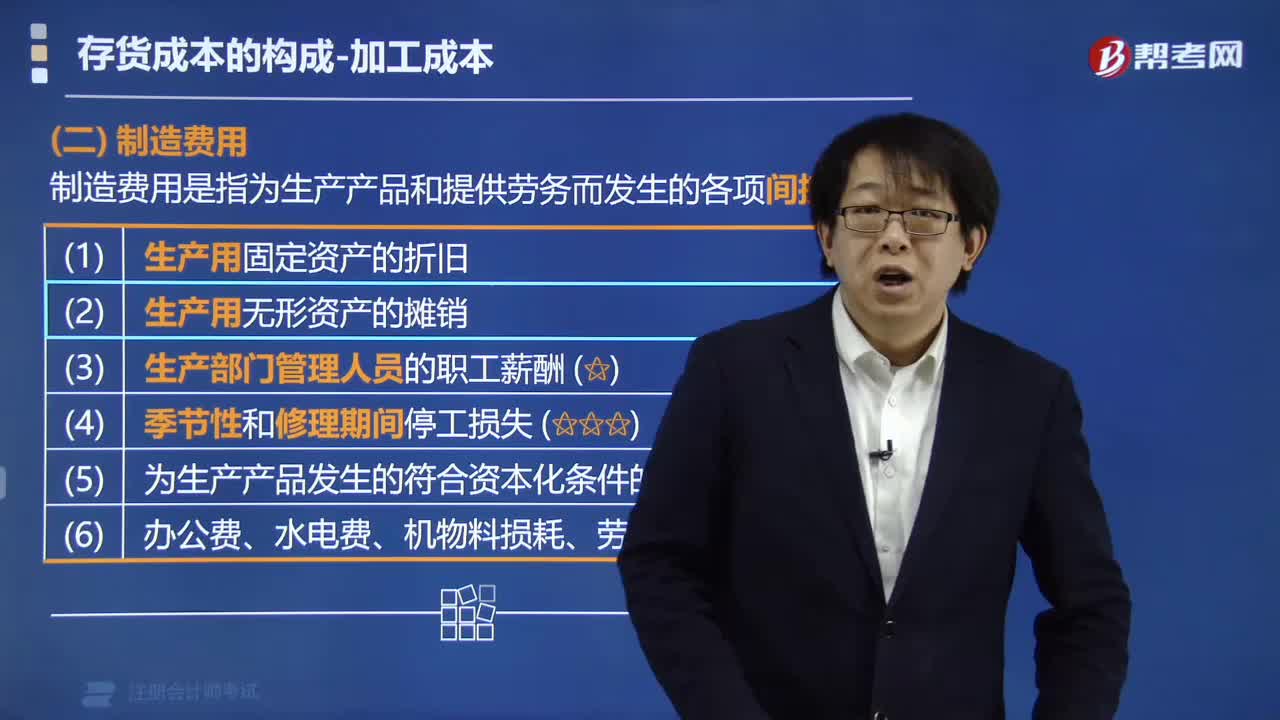

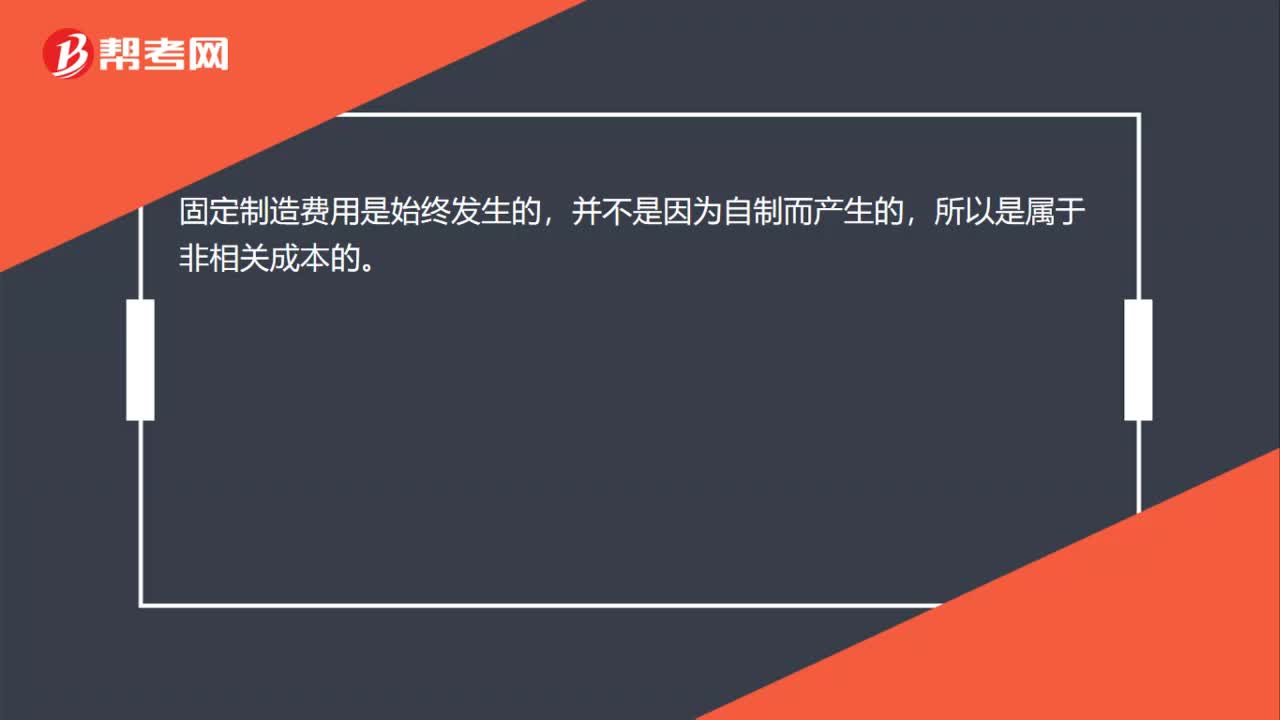

00:15固定制造費用為什么不算到成本里?:固定制造費用為什么不算到成本里?固定制造費用是始終發(fā)生的,并不是因為自制而產生的,所以是屬于非相關成本的。

00:42

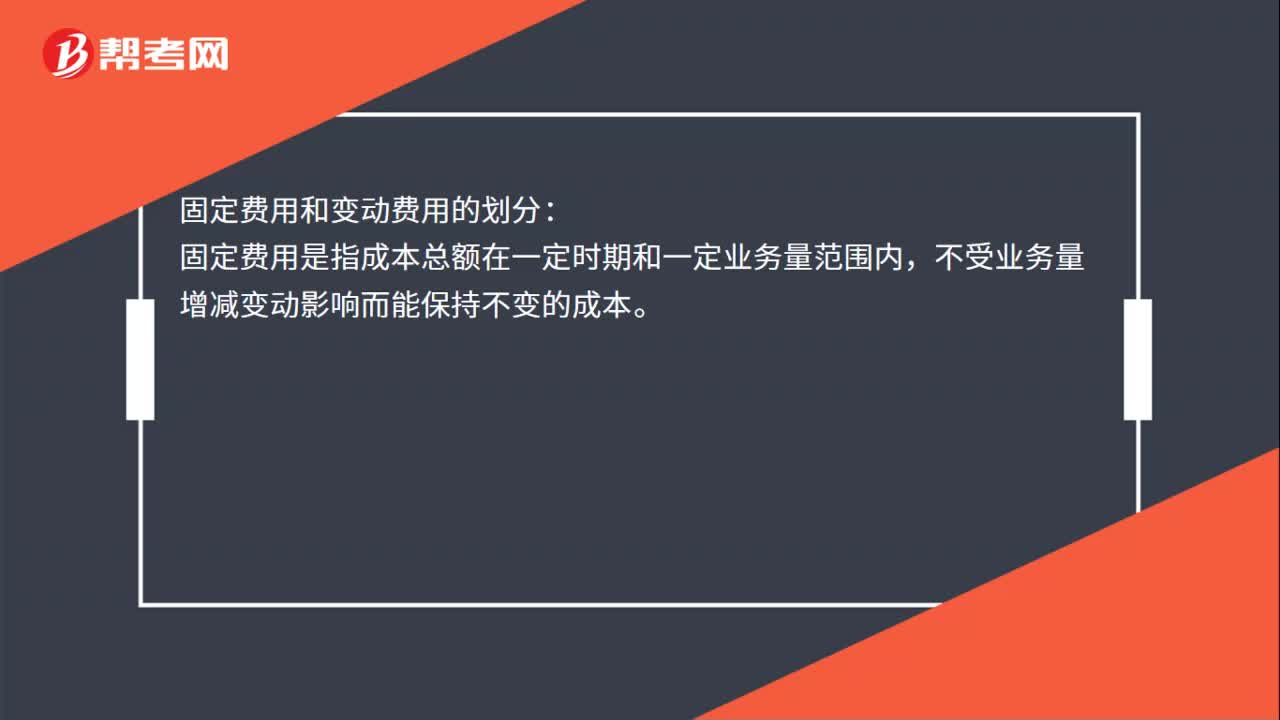

00:42固定費用和變動費用的劃分是什么?:固定費用和變動費用的劃分:固定費用是指成本總額在一定時期和一定業(yè)務量范圍內,不受業(yè)務量增減變動影響而能保持不變的成本。變動費用指支付給各種變動生產要素的費用,如購買原材料及電力消耗費用和工人工資等。變動費用隨產量的變化而變化,常常在實際生產過程開始后才需支付。

00:41

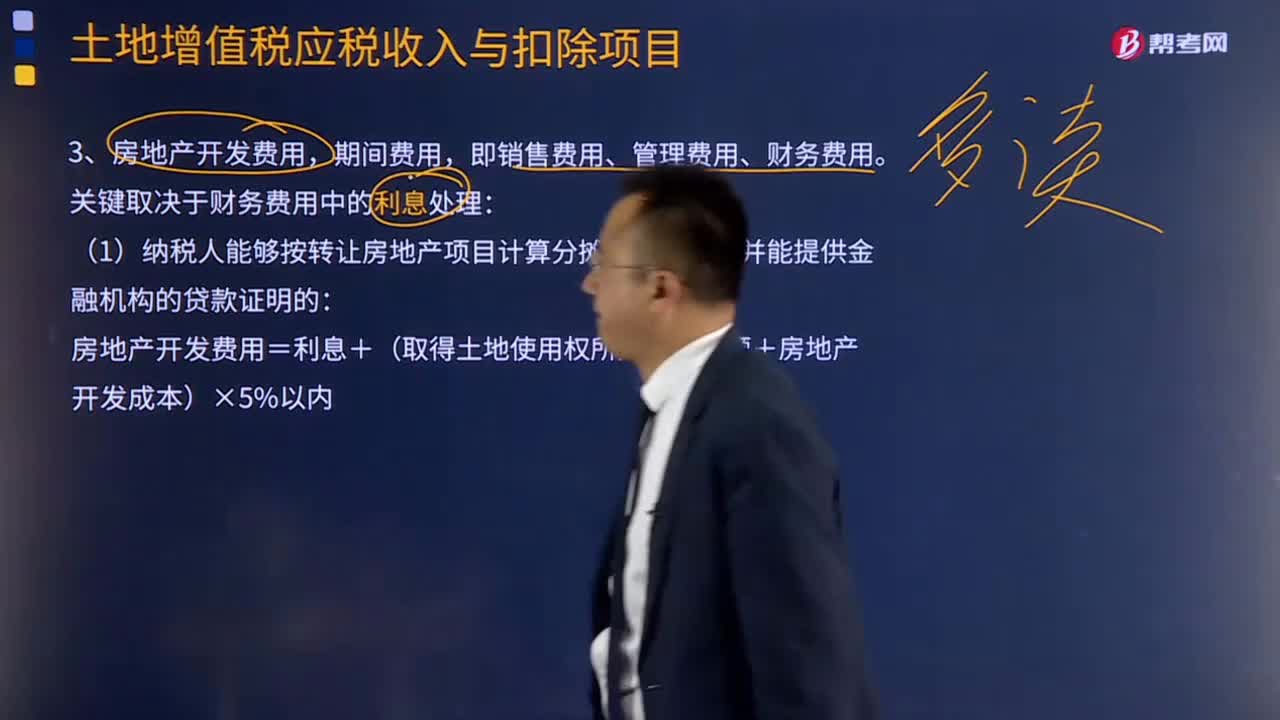

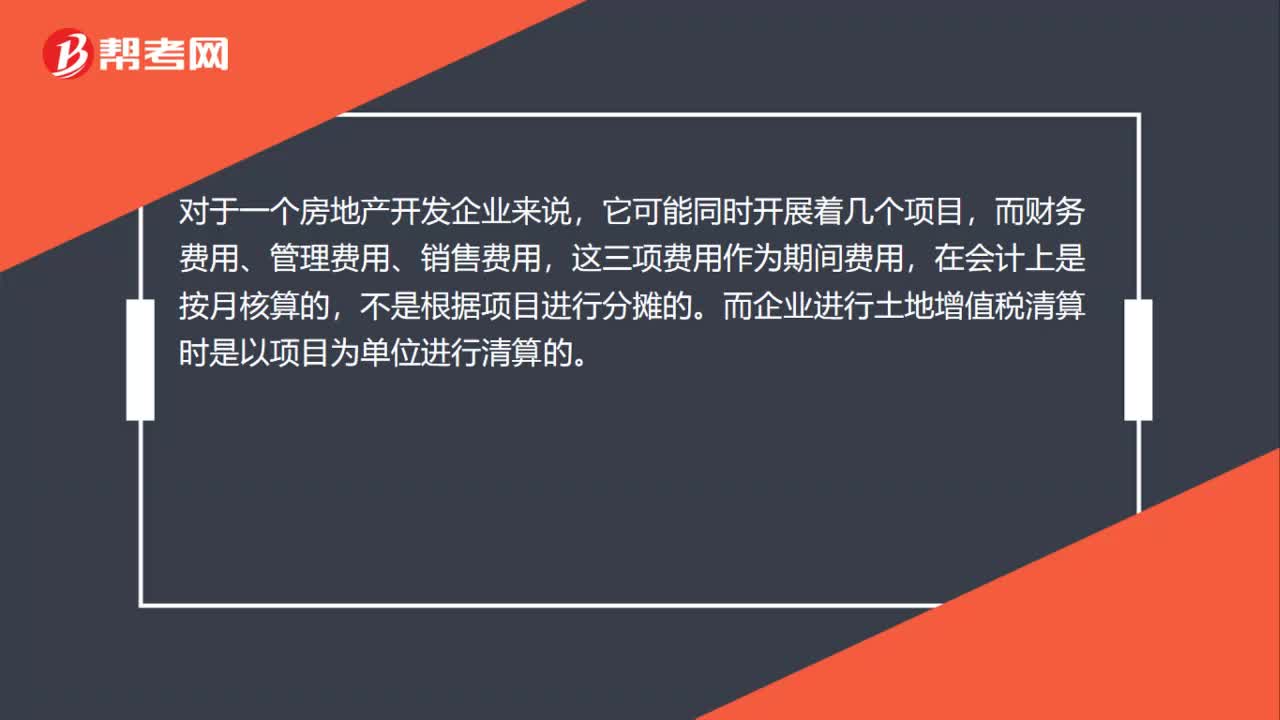

00:41房地產開發(fā)費用為什么不能用會計上的費用合計取得?:房地產開發(fā)費用為什么不能用會計上的費用合計取得?對于一個房地產開發(fā)企業(yè)來說,它可能同時開展著幾個項目,而財務費用、管理費用、銷售費用,這三項費用作為期間費用,在會計上是按月核算的,不是根據項目進行分攤的。而企業(yè)進行土地增值稅清算時是以項目為單位進行清算的。

10:48

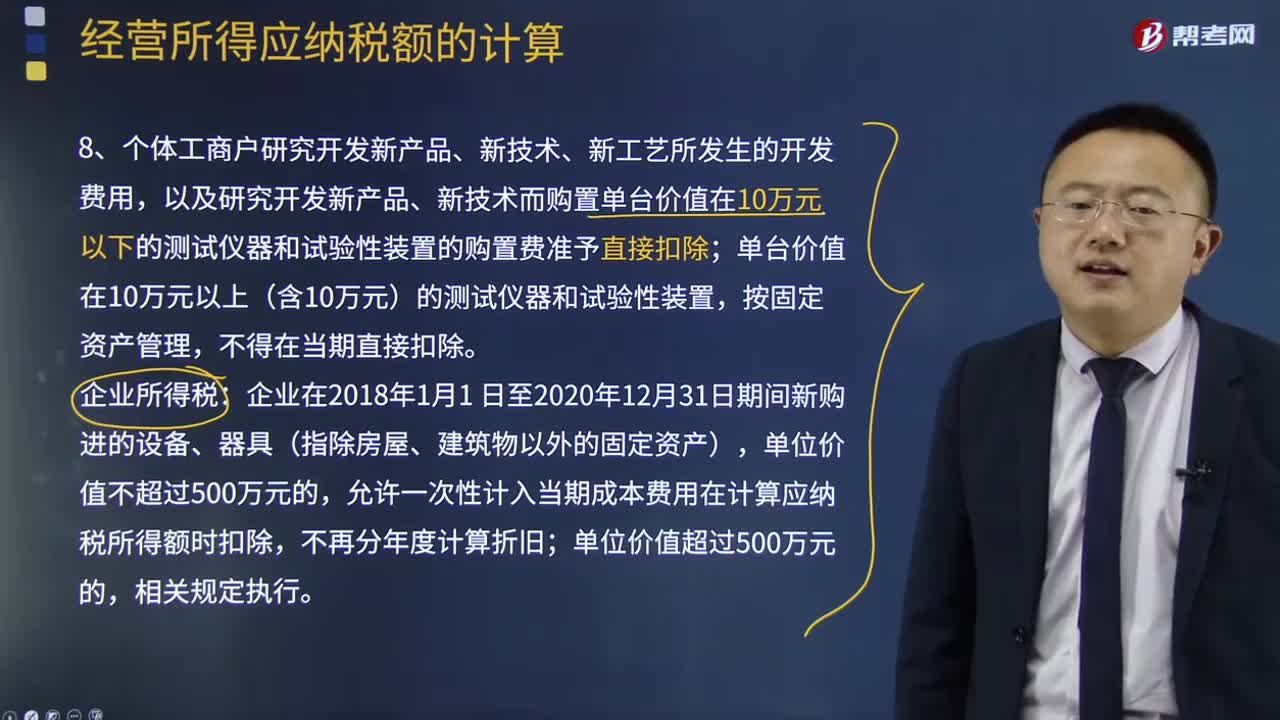

10:48個體工商戶的開發(fā)費用及裝置的購置費用的扣除是怎樣的?:個體工商戶的開發(fā)費用及裝置的購置費用的扣除是怎樣的?允許一次性計入當期成本費用在計算應納稅所得額時扣除,準許扣除的當月成本、費用(不含業(yè)主工資)及相關稅金共計250600元。1~11月累計應納稅所得額88400元(未扣除業(yè)主費用減除標準),請計算該個體工商戶就2019年度匯算清繳時應申請的個人所得稅退稅額。

00:24

00:24為什么附帶認股權證債券的承銷費用高于一般債務融資?:為什么附帶認股權證債券的承銷費用高于一般債務融資?因為發(fā)行認股權證手續(xù)更復雜,相當于又發(fā)行債券又發(fā)行認股權證,要發(fā)行認股權證,比單純發(fā)行債券需要的手續(xù)要多,所以承銷費用較普通債券要高。

00:35

00:35固定制造費用為什么不算到成本里?:固定制造費用為什么不算到成本里?這里只是平均分攤到單位產品中的,但是這個是屬于固定成本的。企業(yè)已有的生產車間有能力制造這種零件,就是說明生產車間是始終存在的,即固定制造費用是始終發(fā)生的,并不是因為自制而產生的,所以是屬于非相關成本的,所以是不考慮的。

05:41

05:41藍海戰(zhàn)略的內涵是什么?:稱為價值創(chuàng)新的原因在于它并非著眼于競爭。而是力圖使客戶和企業(yè)的價值都出現飛躍,價值創(chuàng)新是涵蓋整個公司行為體系的戰(zhàn)略問題。價值創(chuàng)新要求企業(yè)引導整個體系同時以實現客戶價值和企業(yè)自身價值飛躍為目標。卻否認了商業(yè)世界開創(chuàng)新市場的可能,將不同市場的買方價值元素篩選并重新排序,藍海以戰(zhàn)略行動(Strategic Move)作為分析單位。戰(zhàn)略行動包含開辟市場的主要業(yè)務項目所涉及的一整套管理動作和決定。

02:05

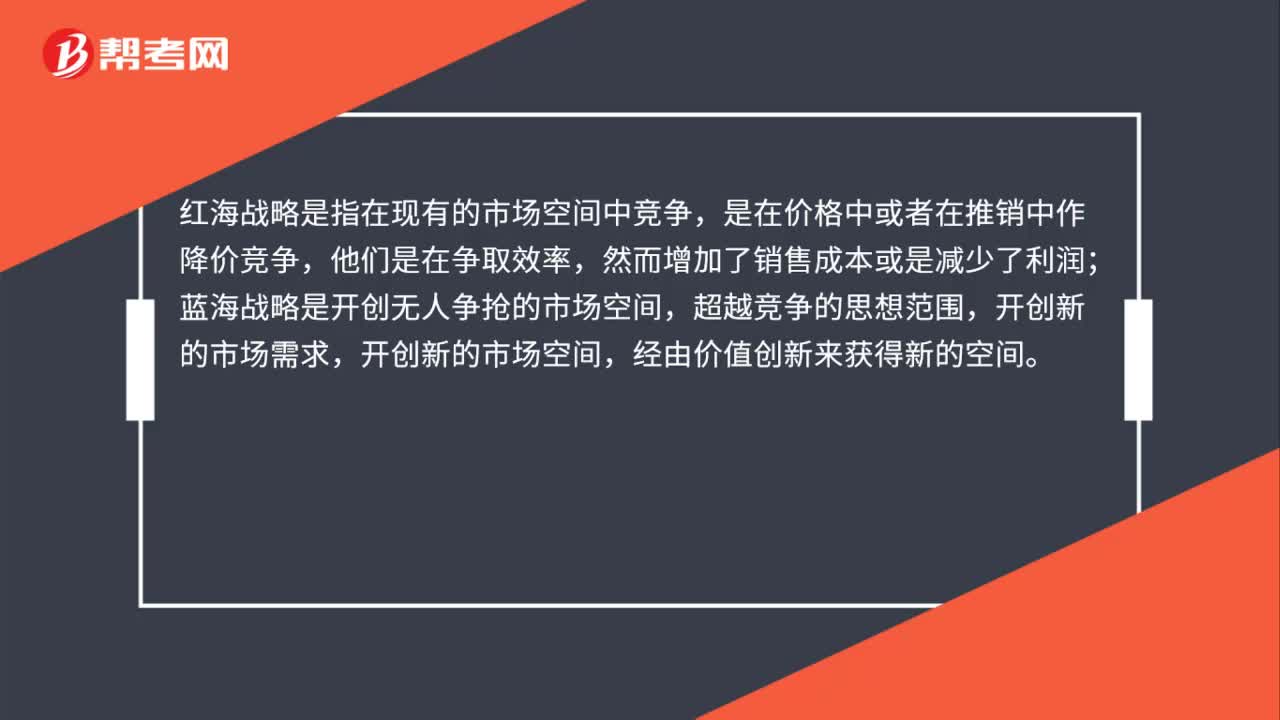

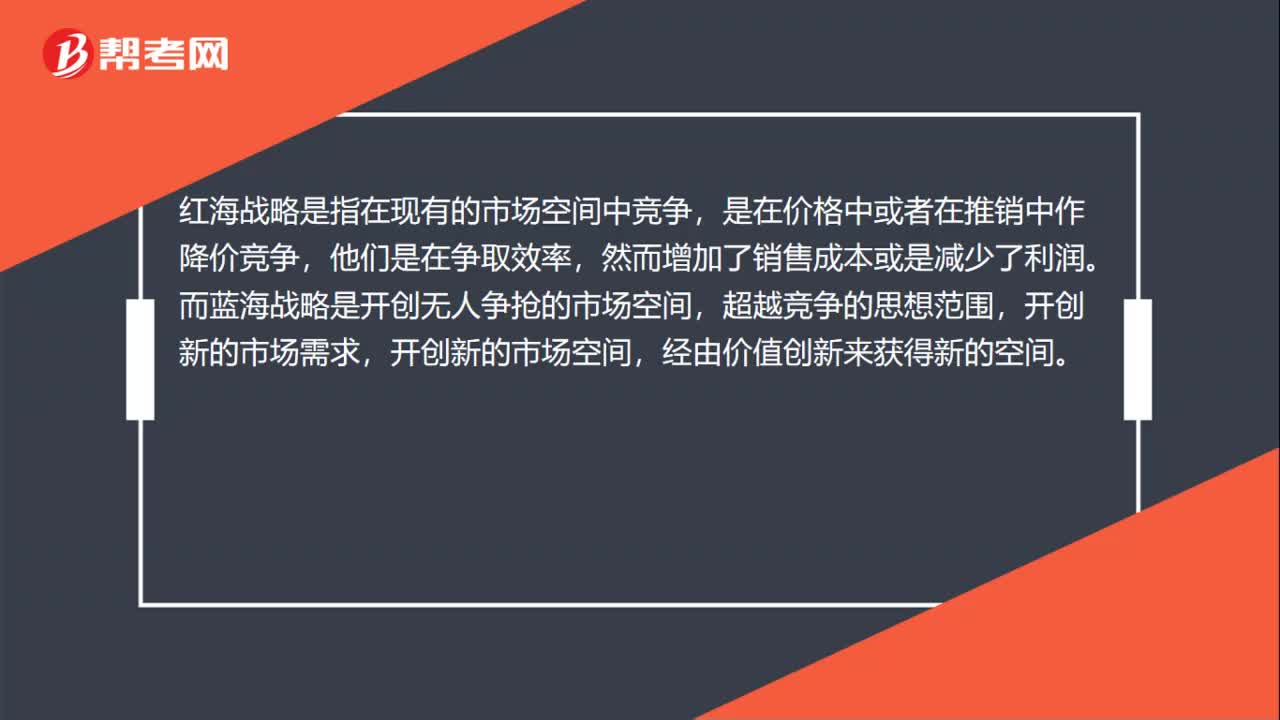

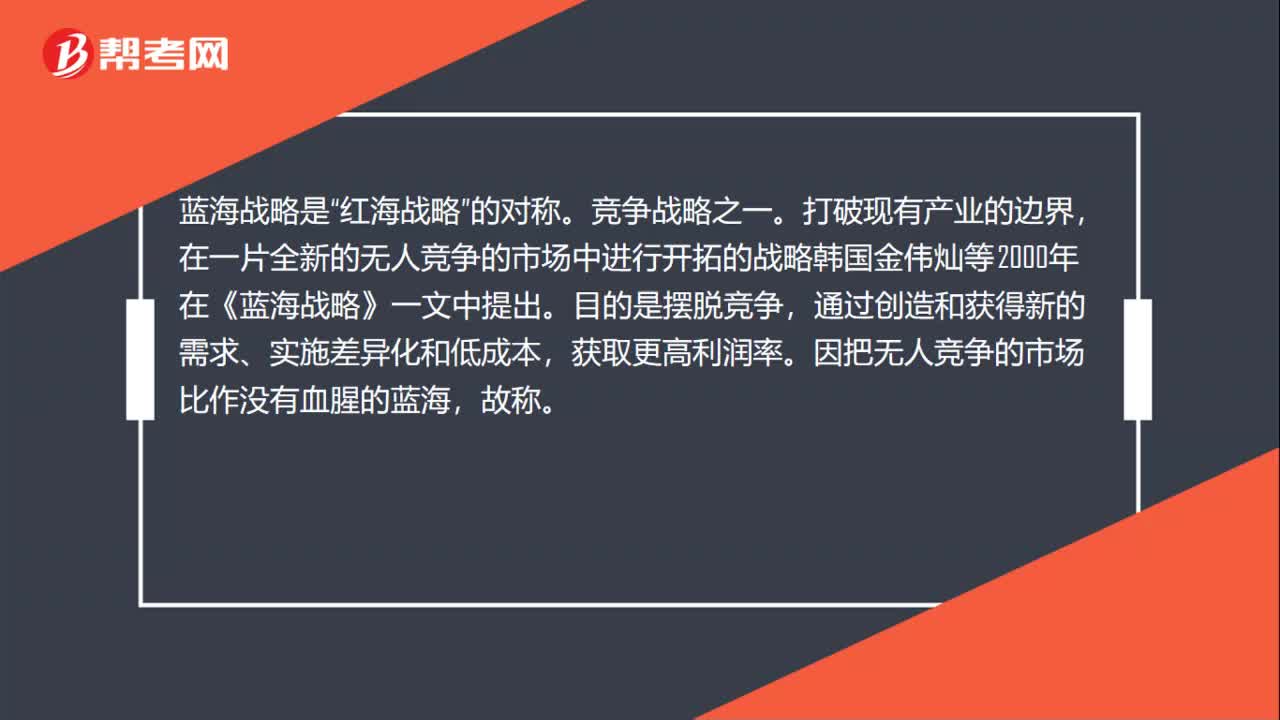

02:05紅海和藍海的概念分別是什么?:紅海和藍海的概念分別是什么?紅海戰(zhàn)略是"藍海戰(zhàn)略"的對稱。競爭戰(zhàn)略之一。在已知市場空間中進行競爭的戰(zhàn)略。韓國金偉燦等2000年在《藍海戰(zhàn)略》一文中提出。在已知市場空間中,競爭規(guī)則已經制定,戰(zhàn)略主要是立足當前業(yè)已存在的行業(yè)和市場”采取常規(guī)的競爭方式與同行業(yè)中的企業(yè)展開針鋒相對的競爭,藍海戰(zhàn)略。就是企業(yè)突破紅海的殘酷競爭,而主要放在全力為客戶與企業(yè)自身創(chuàng)造價值飛躍上,的市場空間、徹底甩脫競爭”

00:20

00:20營業(yè)費用和管理費用的區(qū)別是什么?:營業(yè)費用和管理費用的區(qū)別是什么?舊會計準則叫營業(yè)費用,而管理費用是指企業(yè)為組織和管理企業(yè)生產經營活動而發(fā)生的各種管理費用。

00:51

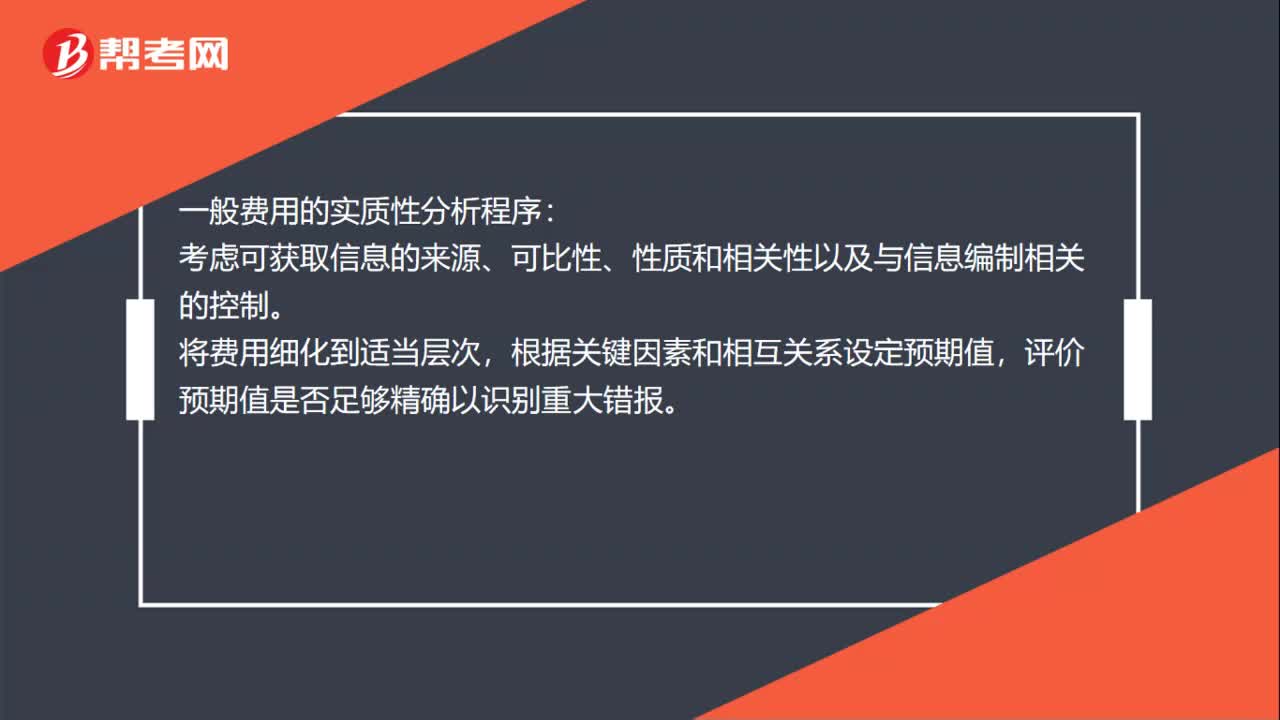

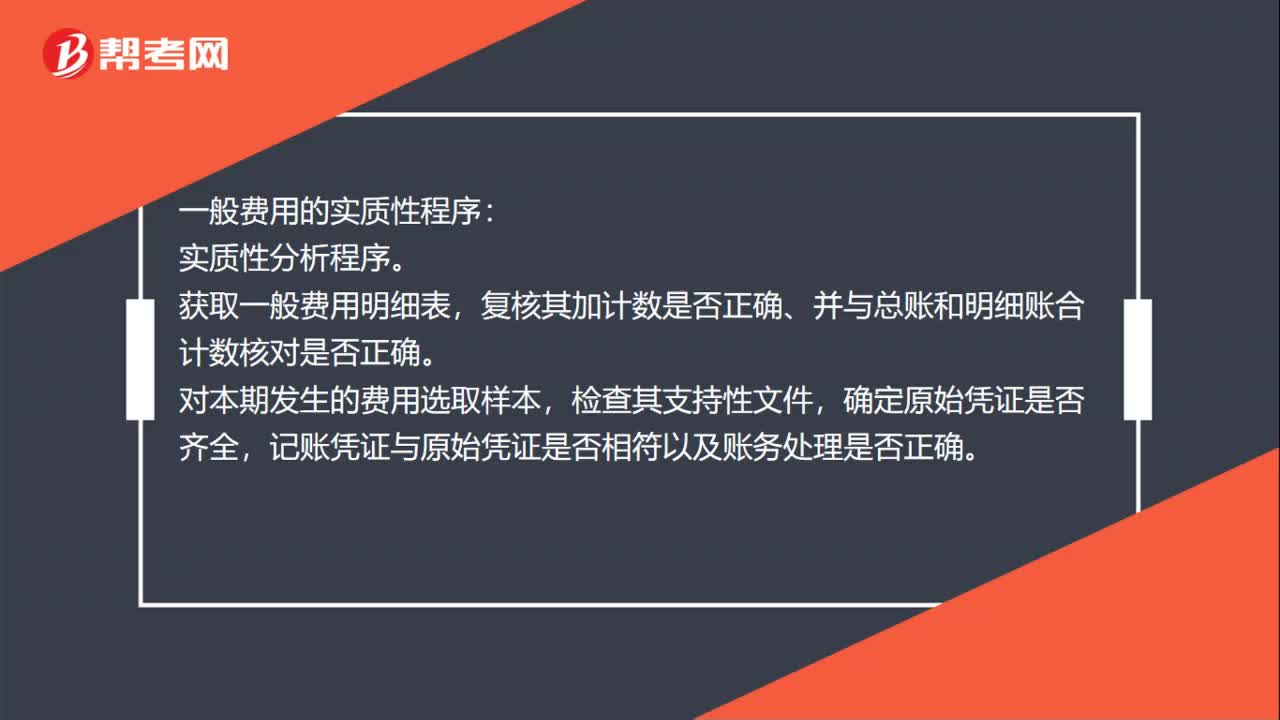

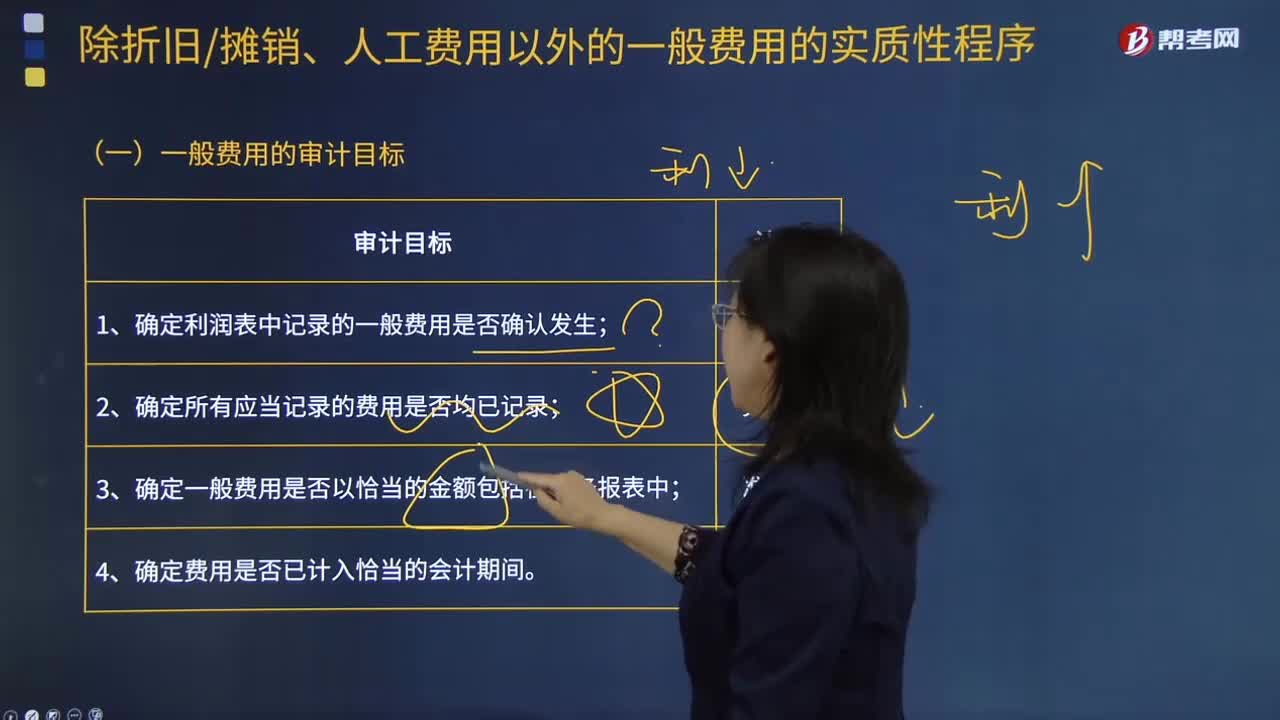

00:51一般費用的審計目標是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產以及為生產服務而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關系而言的;間接和直接則指費用計入產品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標為:1.確定利潤表中記錄的一般費用是否確認發(fā)生;

13:00

13:00固定資產初始計量的存在棄置費用是指什么?:固定資產初始計量的存在棄置費用是指什么?或資產棄置義務ARO,2.棄置費用的現值要確認為預計負債,計入固定資產的成本,按照預計負債的攤余成本乘以折現率確認財務費用。3.一般企業(yè)的固定資產報廢清理費用不屬于棄置費用。預計負債(棄置費用×折現率):預計負債(攤余成本×折現率)。預計負債(恢復義務時轉銷)。預計發(fā)生棄置費用250 000萬元,確定其成本時應考慮棄置費用:

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日