下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

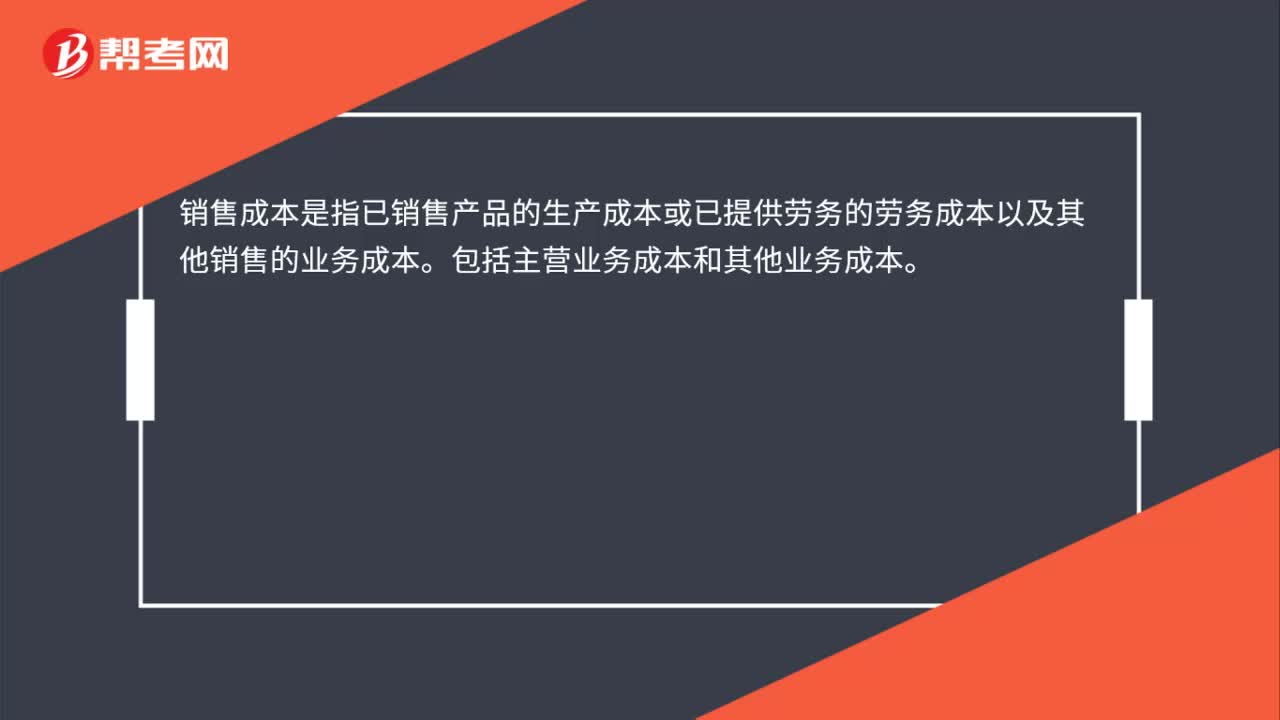

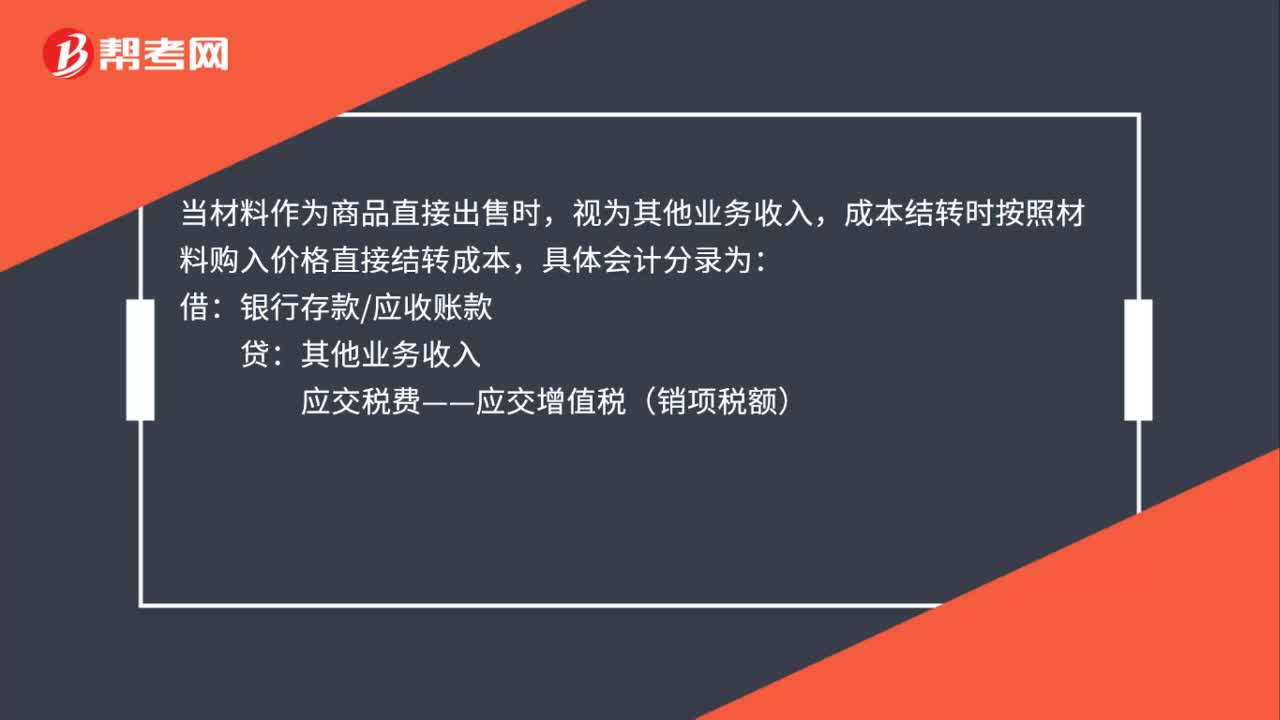

01:00出售材料結轉成本什么意思?:出售材料結轉成本什么意思?當材料作為商品直接出售時,視為其他業(yè)務收入,成本結轉時按照材料購入價格直接結轉成本,具體會計分錄為:銀行存款應收賬款:應交稅費——應交增值稅(銷項稅額):同時結轉成本:原材料:年末結轉損益其他業(yè)務成本借其他業(yè)務收入貸本年利潤

01:20

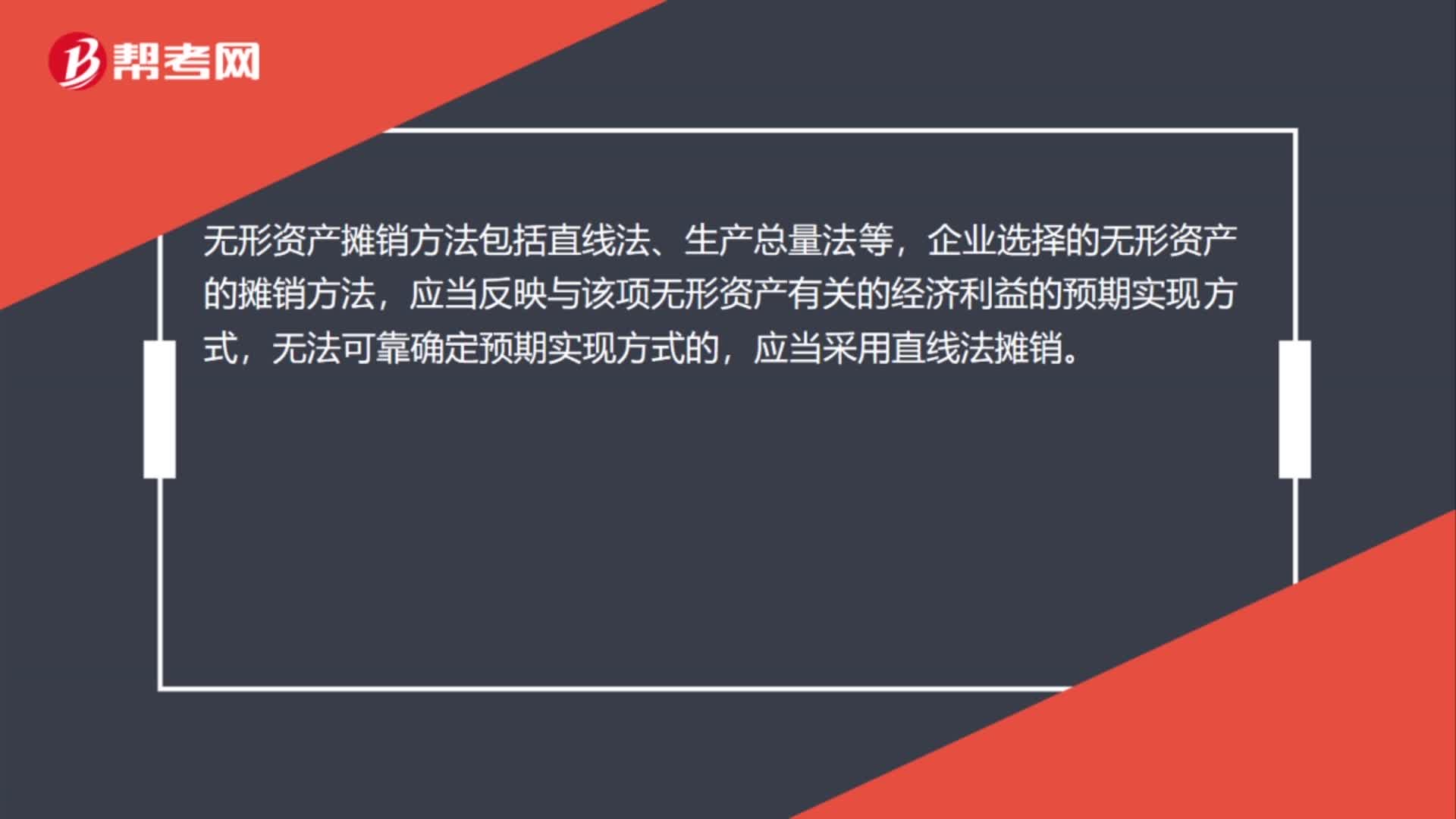

01:20購買無形資產(chǎn)攤銷怎么做分錄?:購買無形資產(chǎn)攤銷怎么做分錄?應交稅費-應交增值稅-進項稅額:2. 無形資產(chǎn)攤銷,3. 出租的無形資產(chǎn),其他業(yè)務成本,累計攤銷,無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法應當反映與該項無形資產(chǎn)有關的經(jīng)濟利益的預期實現(xiàn)方式應當采用直線法攤銷企業(yè)應當按月對無形資產(chǎn)進行攤銷無形資產(chǎn)的攤銷額一般應當計入當期損益、企業(yè)自用的無形資產(chǎn)其攤銷金額計入管理費用出租的無形資產(chǎn)

01:54

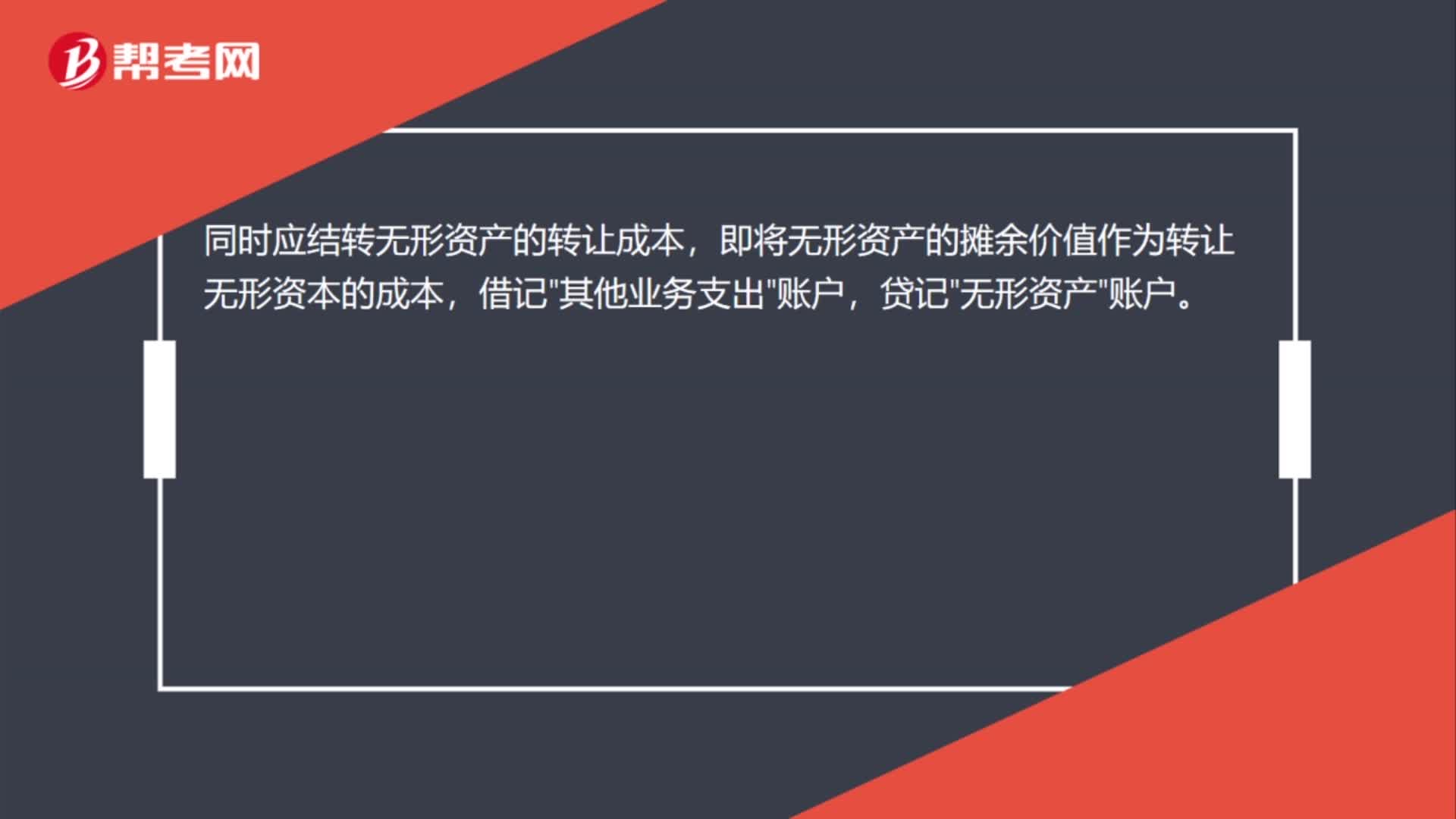

01:54處置無形資產(chǎn)怎么結轉成本?:處置無形資產(chǎn)怎么結轉成本?同時企業(yè)應結轉無形資產(chǎn)的成本。企業(yè)轉讓無形資產(chǎn)的所有權,也就是企業(yè)將在法律規(guī)定的范圍內對其無形資產(chǎn)所享有的占有、使用、收益、處分的權利轉讓給受讓方。企業(yè)應按實際取得的轉讓收入,同時應結轉無形資產(chǎn)的轉讓成本,即將無形資產(chǎn)的攤余價值作為轉讓無形資本的成本,借記"其他業(yè)務支出"賬戶,貸記"無形資產(chǎn)"賬戶。企業(yè)轉讓無形資產(chǎn)的使用權時。

11:26

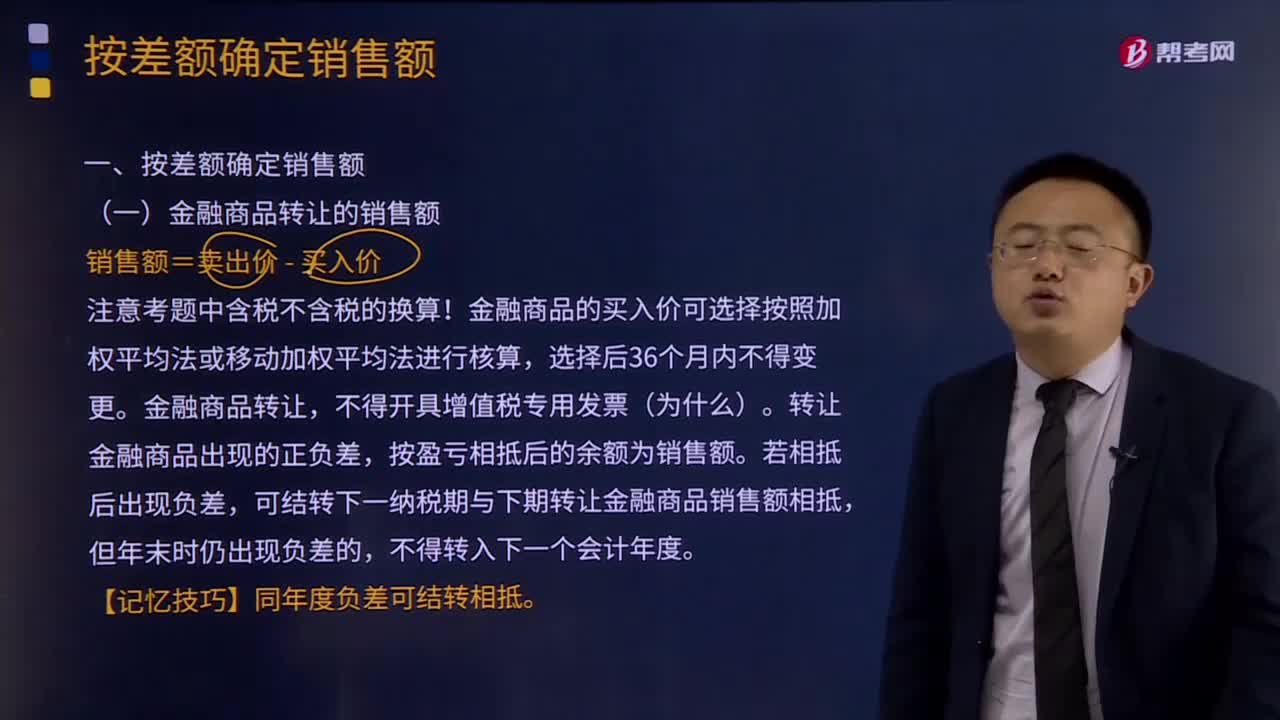

11:26金融商品轉讓的銷售額如何計算?:金融商品轉讓的銷售額如何計算?金融商品主要指外匯、有價證券、非貨物期貨基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品、各種金融衍生品,金融商品轉讓是指是指轉讓外匯、有價證券、非貨物期貨和其他金融商品所有權的業(yè)務活動,其他金融商品轉讓包括基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品和各種金融衍生品的轉讓。購入基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品持有至到期的,可結轉下一納稅期與下期轉讓金融商品銷售額相抵。

00:35

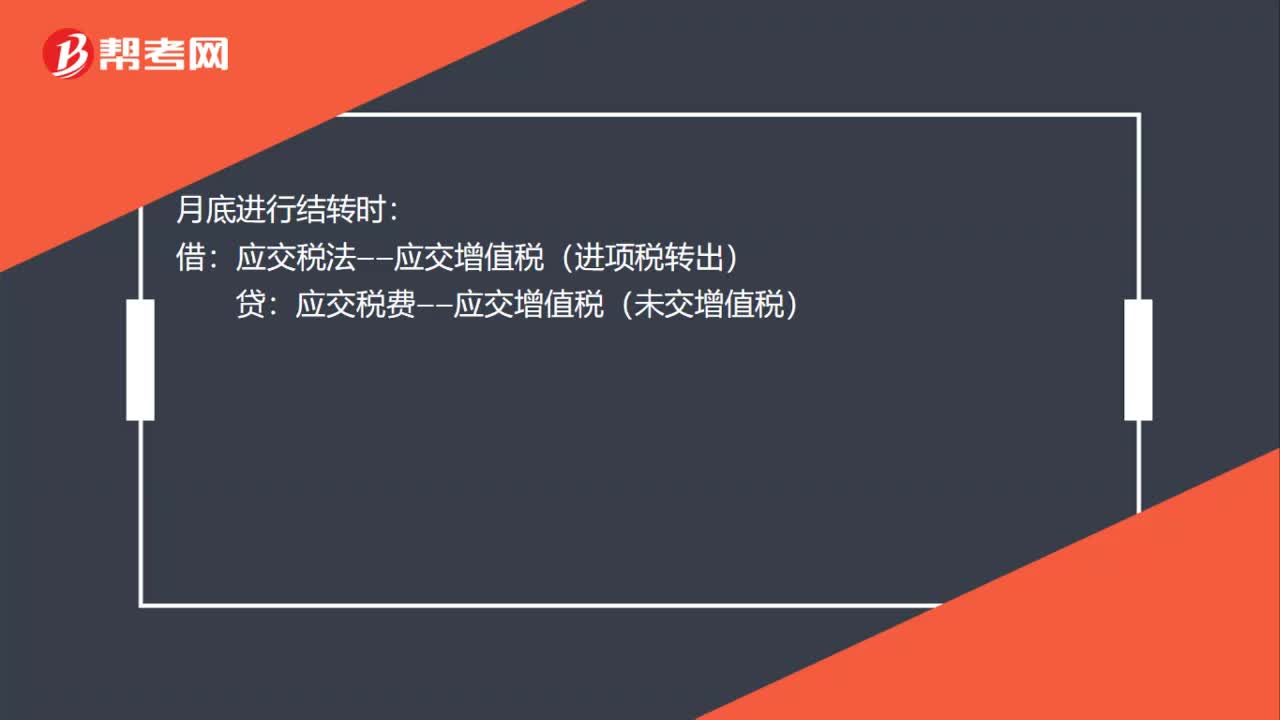

00:35進項稅額轉出月底怎么做分錄?:進項稅額轉出月底怎么做分錄?發(fā)生需要轉出時:庫存商品(在建工程、原材料、銷售費用):應交稅金——應交增值稅(進項稅轉出):月底進行結轉時:借應交稅法——應交增值稅(進項稅轉出)貸應交稅費——應交增值稅(未交增值稅)

03:19

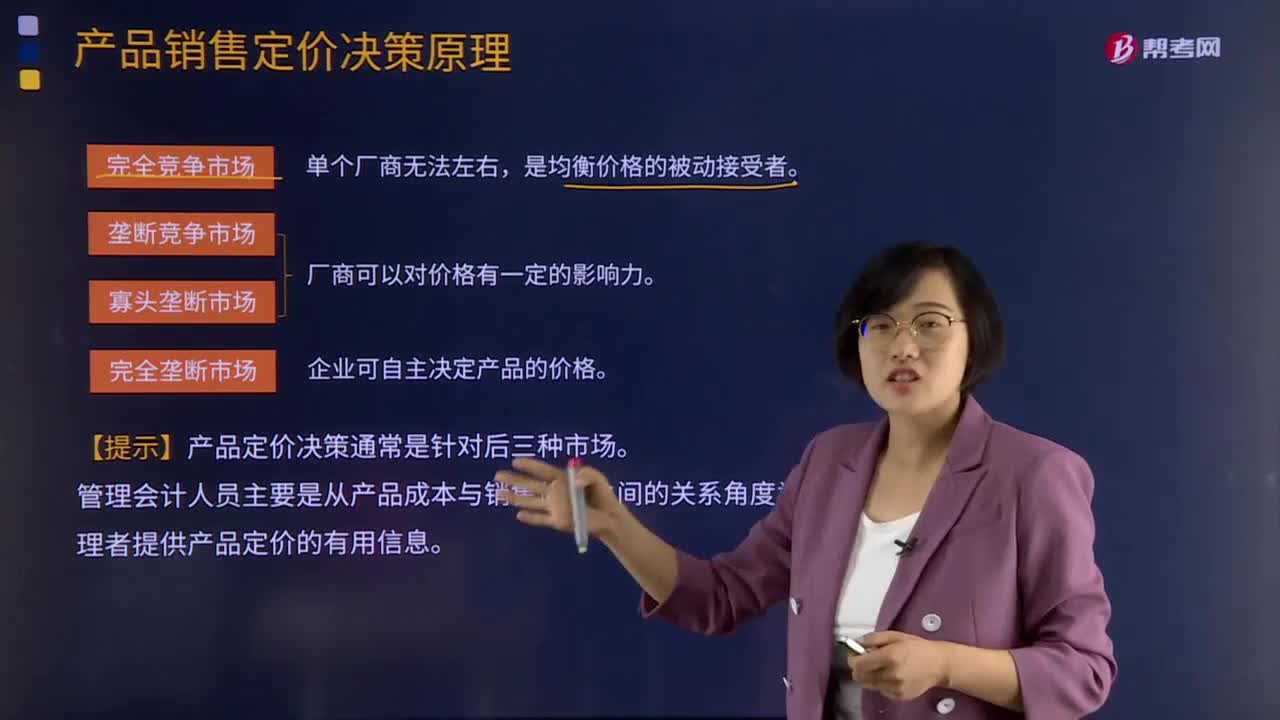

03:19產(chǎn)品銷售定價決策原理是什么?:產(chǎn)品銷售定價決策原理是什么?按照市場中供應方的力量大小可以將市場分為完全競爭、壟斷競爭、寡頭壟斷和完全壟斷四種不同的市場結構。在完全競爭的市場中,市場價格是單個廠商所無法左右的,每個廠商只是均衡價格的被動接受者。廠商可以對價格有一定的影響力。在完全壟斷的市場中,企業(yè)可以自主決定產(chǎn)品的價格。對于產(chǎn)品定價決策來說,在企業(yè)的銷售定價決策過程中,銷售定價屬于企業(yè)營銷戰(zhàn)略的重要組成部分。

08:39

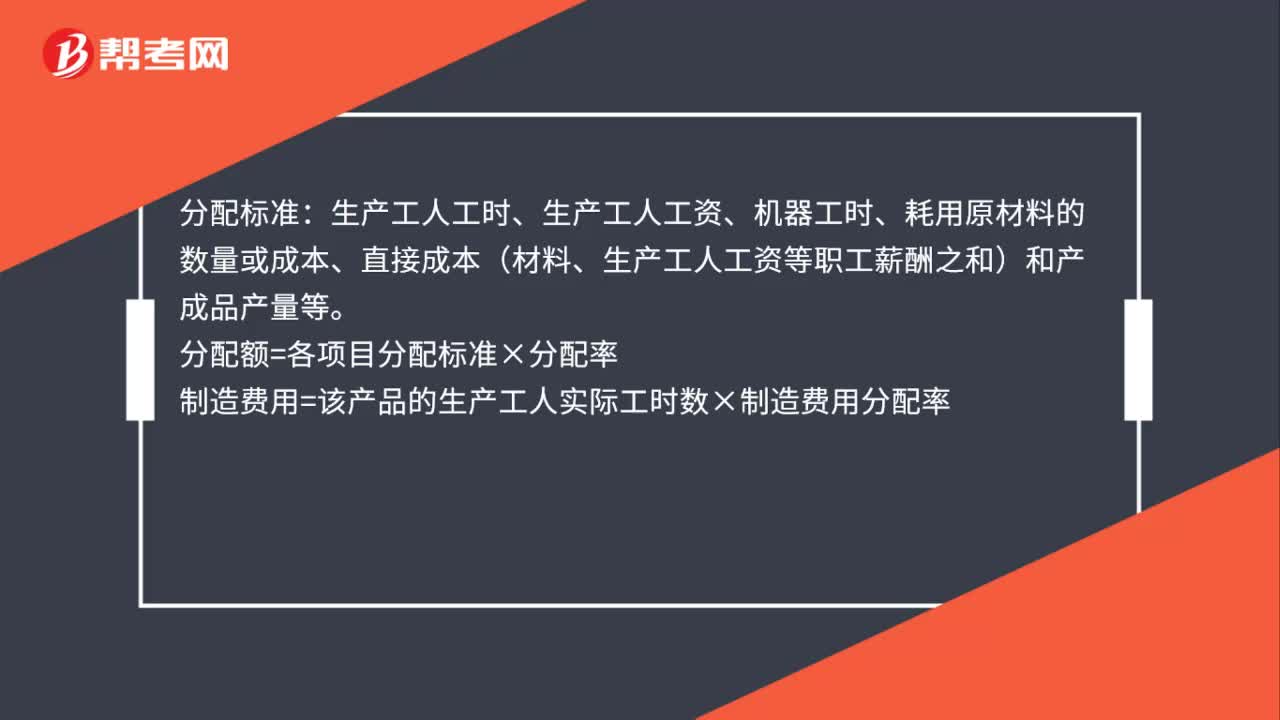

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結轉分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

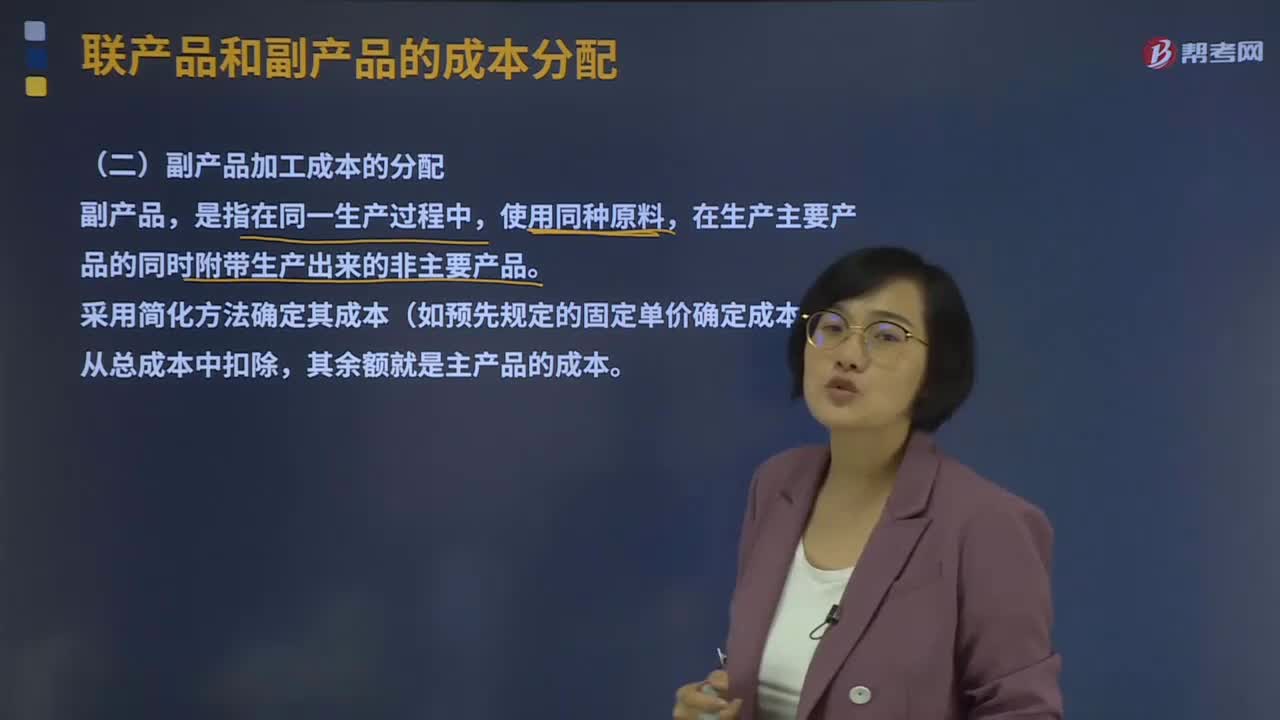

03:27

03:27副產(chǎn)品加工成本的分配是怎樣的?:副產(chǎn)品加工成本的分配是怎樣的?副產(chǎn)品,是指在同一生產(chǎn)過程中,使用同種原料,在生產(chǎn)主要產(chǎn)品的同時附帶生產(chǎn)出來的非主要產(chǎn)品。采用簡化方法確定其成本(如預先規(guī)定的固定單價確定成本),從總成本中扣除,其余額就是主產(chǎn)品的成本。主產(chǎn)品成本=總成本-副產(chǎn)品成本【知識梳理】

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當產(chǎn)品成本計算方法采用制造成本法時。

00:41

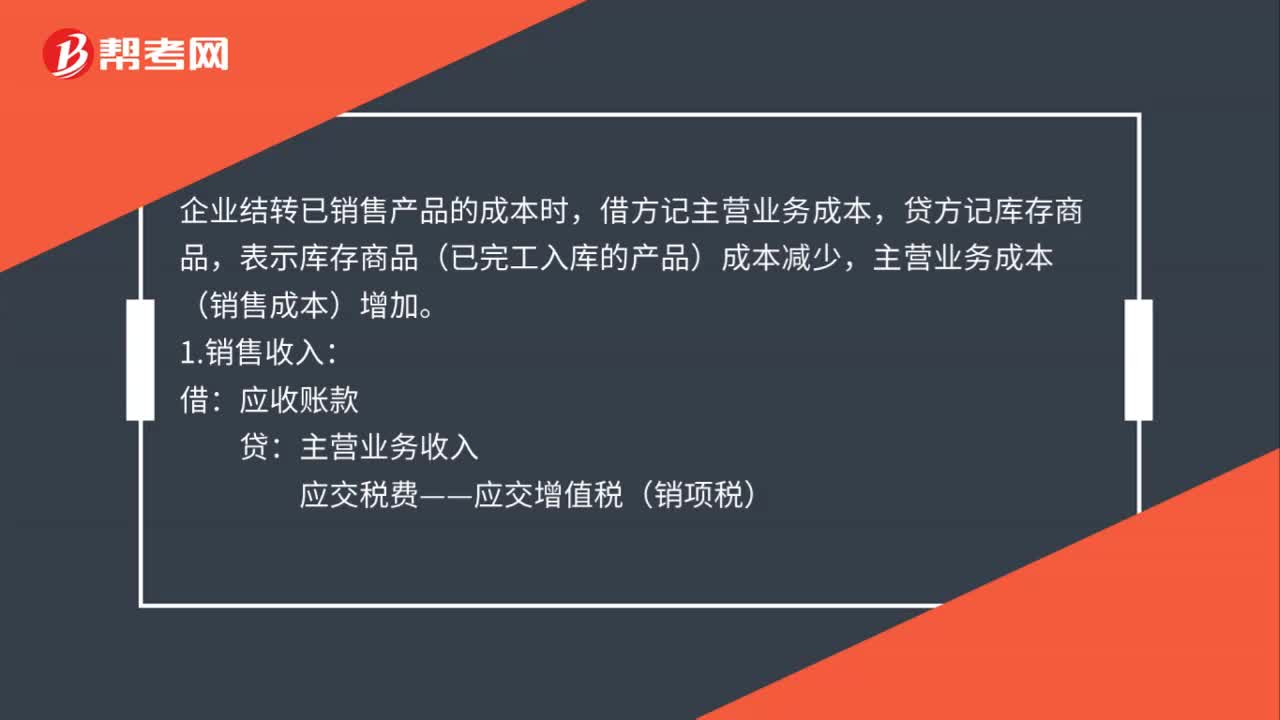

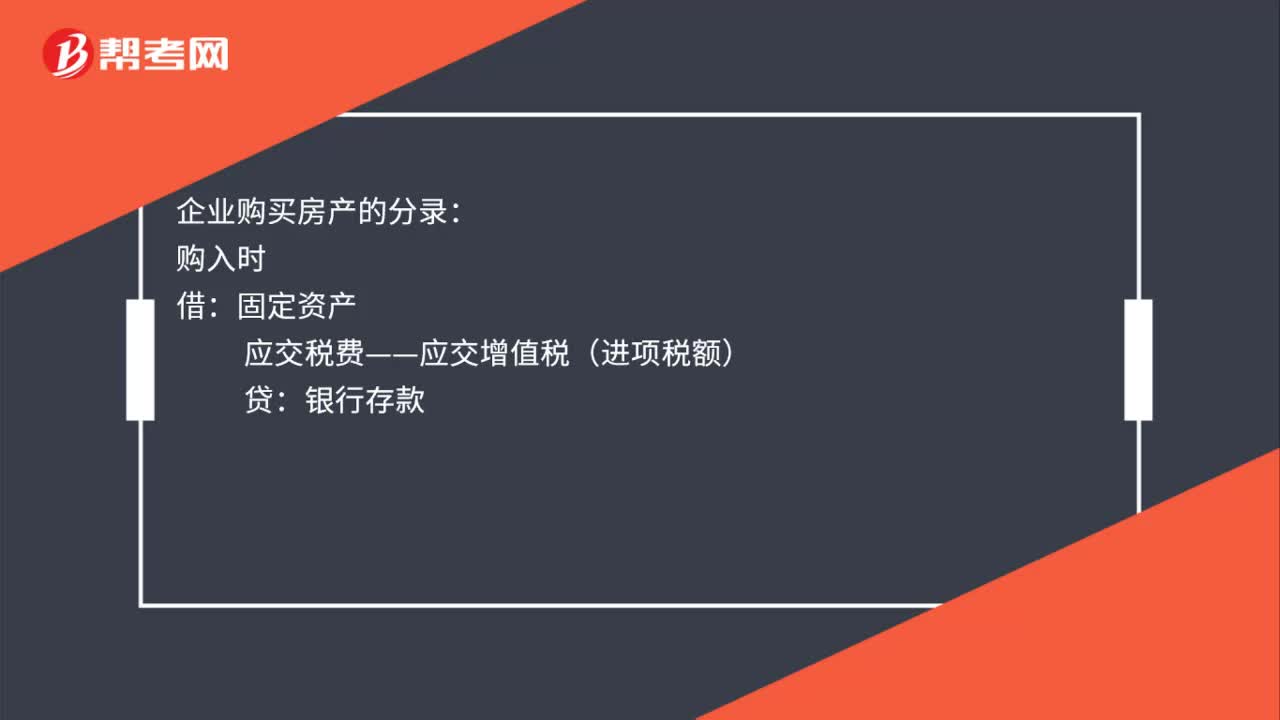

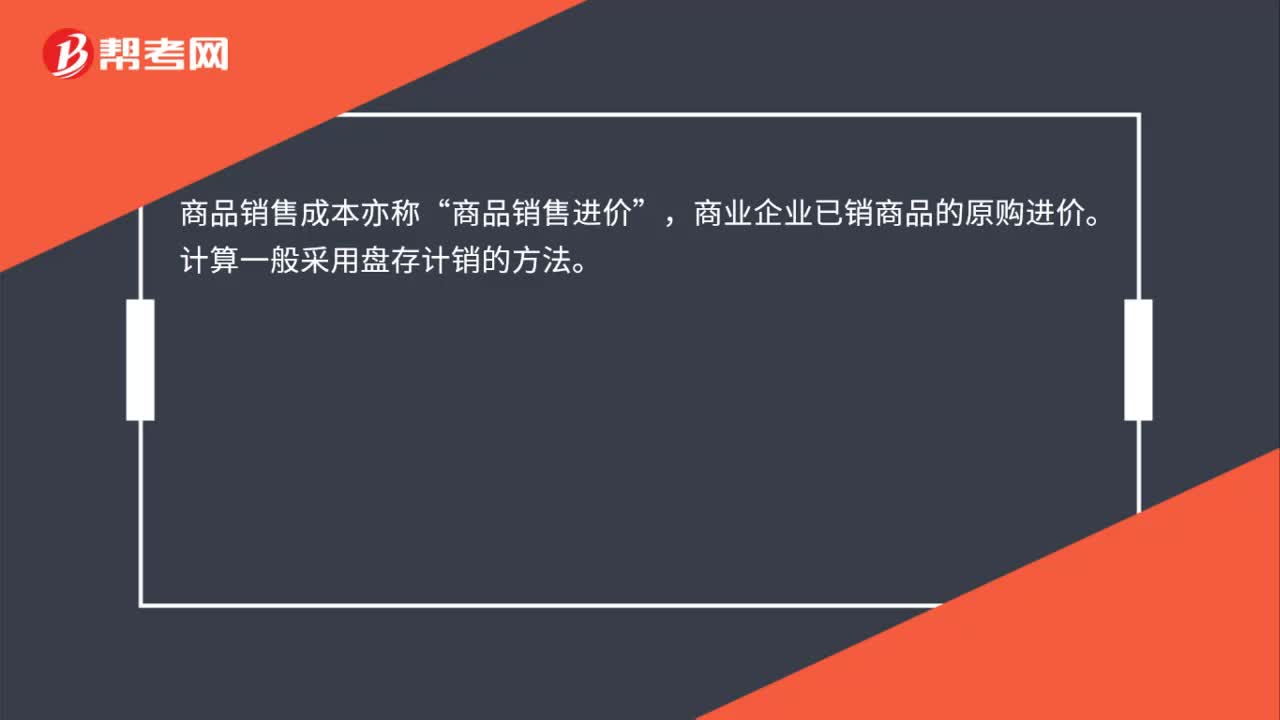

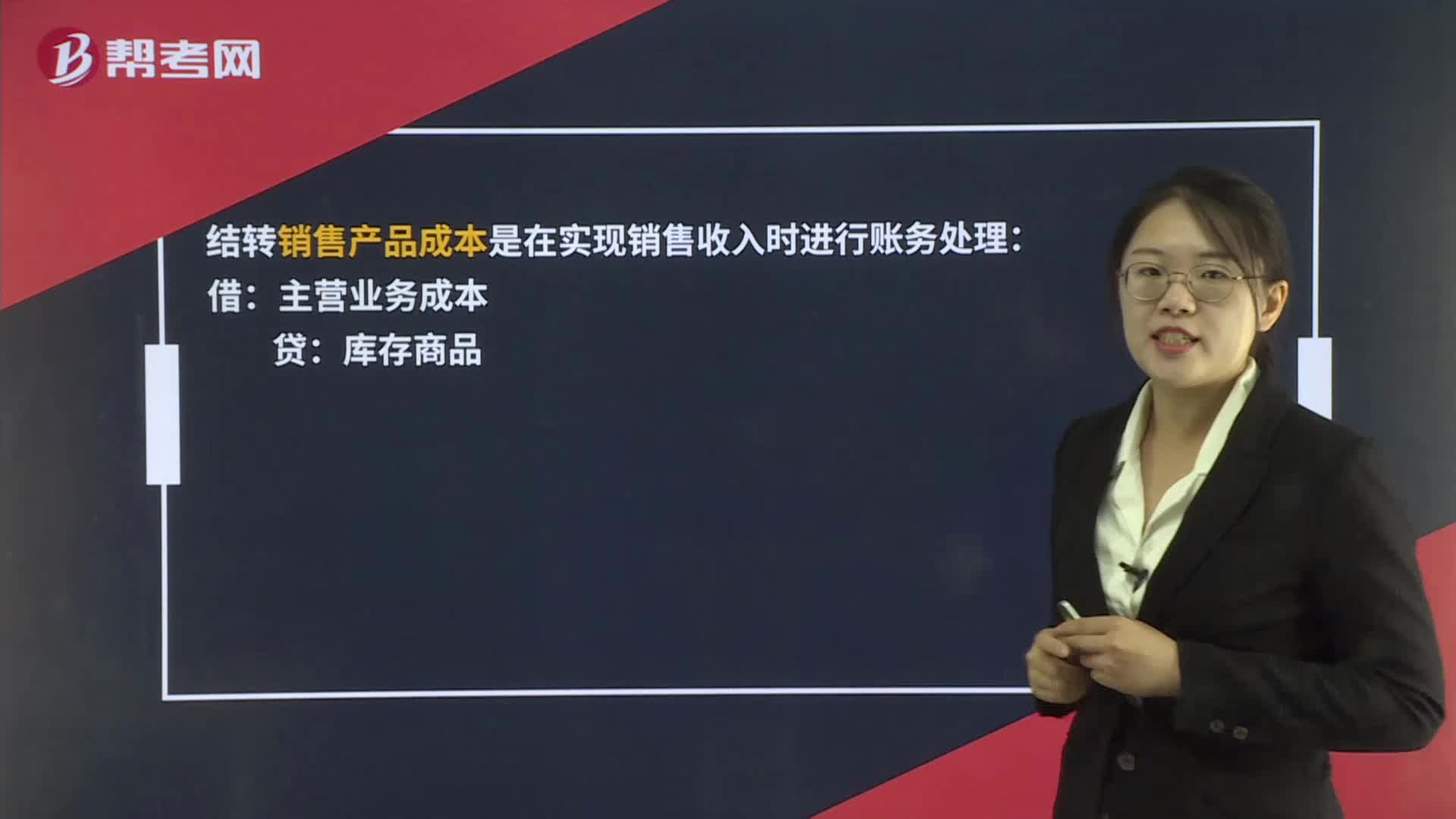

00:41外購商品銷售時如何結轉成本?:外購商品銷售時如何結轉成本?結轉銷售產(chǎn)品成本是在實現(xiàn)銷售收入時進行賬務處理:主營業(yè)務成本:庫存商品:如果是月末水電費需要結轉成本時:會計分錄為:庫存現(xiàn)金等借本年利潤貸管理費用等——水費

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日