注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

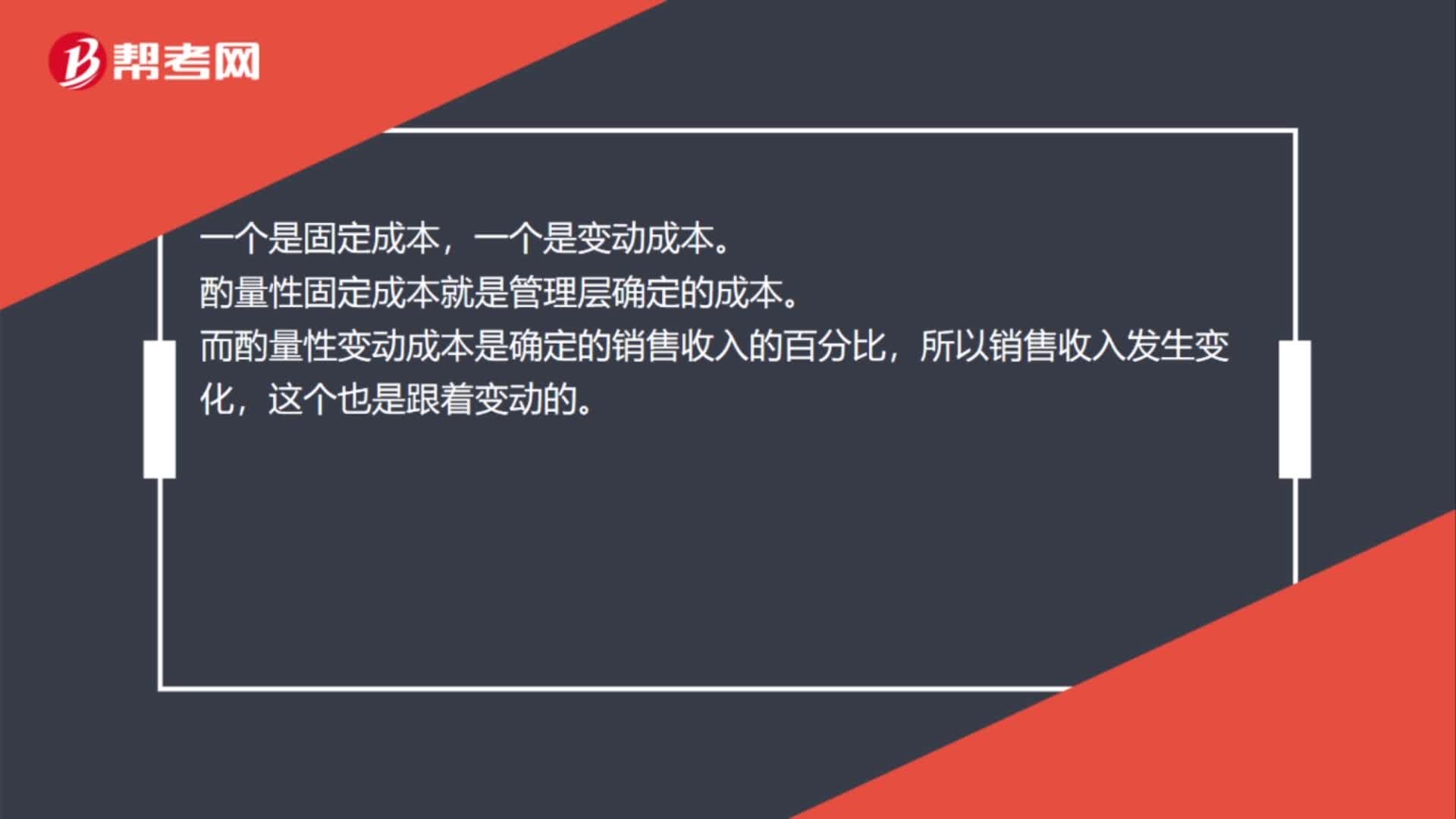

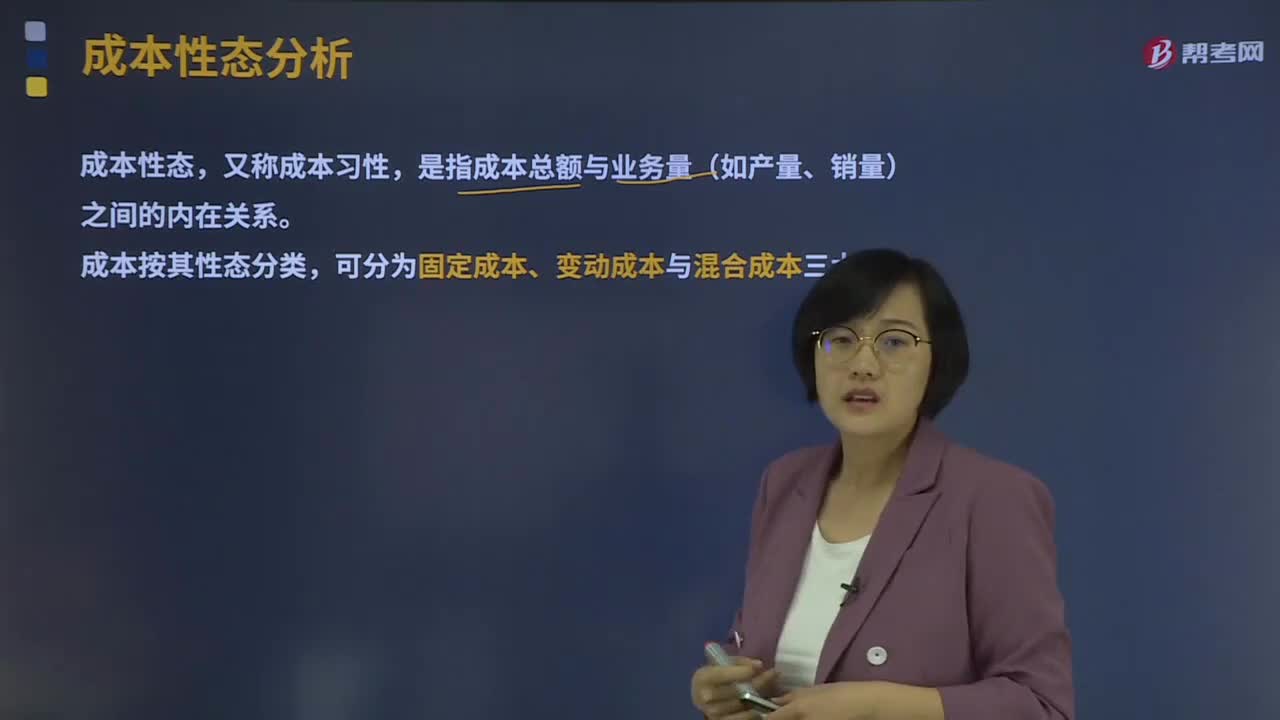

00:25成本性態(tài)分析的概念是什么?:將全部成本最終區(qū)分為固定成本和變動(dòng)成本兩大類,可分為固定成本、變動(dòng)成本與混合成本三大類。但單位固定成本(單位業(yè)務(wù)量負(fù)擔(dān)的固定成本)會(huì)與業(yè)務(wù)量的增減呈反向變動(dòng)。固定成本按其支出額是否可以在一定期間內(nèi)改變而分為約束性固定成本和酌量性固定成本,(2)變動(dòng)成本。變動(dòng)成本是指在特定的業(yè)務(wù)量范圍內(nèi),其總額會(huì)隨業(yè)務(wù)量的變動(dòng)而成正比例變動(dòng)的成本。變動(dòng)成本總額因業(yè)務(wù)量的變動(dòng)而成正比例變動(dòng):

05:24

05:24什么是成本性態(tài)分析的變動(dòng)成本?:什么是成本性態(tài)分析的變動(dòng)成本?變動(dòng)成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動(dòng)而正比例變動(dòng)的成本。直接材料、直接人工、按產(chǎn)量計(jì)提的固定設(shè)備折舊等。(1)變動(dòng)成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動(dòng)成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動(dòng)成本(約束性變動(dòng)成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動(dòng)成本,其技術(shù)變動(dòng)成本便為零。2、酌量性變動(dòng)成本。可以通過管理決策行動(dòng)改變的變動(dòng)成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費(fèi)、財(cái)產(chǎn)保險(xiǎn)費(fèi)、職工培訓(xùn)費(fèi)、科研開發(fā)費(fèi)、廣告費(fèi)等。(1)固定成本總額在一定期間穩(wěn)定是相對(duì)于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對(duì)成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動(dòng)加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負(fù)擔(dān)的最低成本。

02:48

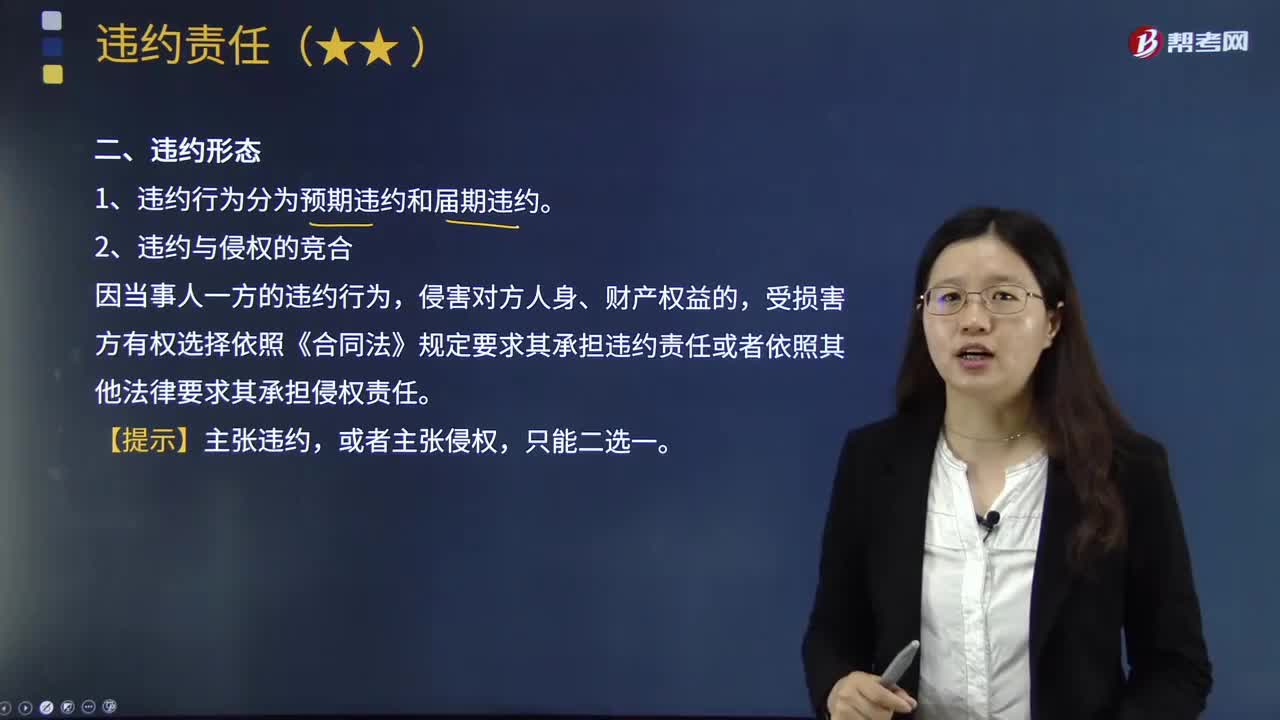

02:48違約的形態(tài)有哪些?:違約形態(tài)是指根據(jù)違約行為違反義務(wù)的性質(zhì)和特點(diǎn)而對(duì)違約行為所做的分類。受損害方有權(quán)選擇要求其承擔(dān)違約責(zé)任或者侵權(quán)責(zé)任。受損害方有權(quán)選擇依照《合同法》規(guī)定要求其承擔(dān)違約責(zé)任或者依照其他法律要求其承擔(dān)侵權(quán)責(zé)任,違約形態(tài)總是與特定的補(bǔ)救方式和違約責(zé)任聯(lián)系在一起的,確定違約形態(tài)有利于當(dāng)事人選擇補(bǔ)救方式;違約形態(tài)的確定也有利于司法審判人員根據(jù)不同的違約當(dāng)事人所應(yīng)負(fù)的責(zé)任,B.只能要求乙農(nóng)場(chǎng)承擔(dān)侵權(quán)責(zé)任“

00:25

00:25凈利潤和市盈率的公式是什么?:凈利潤和市盈率的公式是什么??jī)衾麧?(息稅前利潤-利息)*(1-所得稅稅率)市盈率=每股市價(jià)每股收益每股收益=(凈利潤-優(yōu)先股股利)發(fā)行在外普通股加權(quán)平均數(shù)

00:54

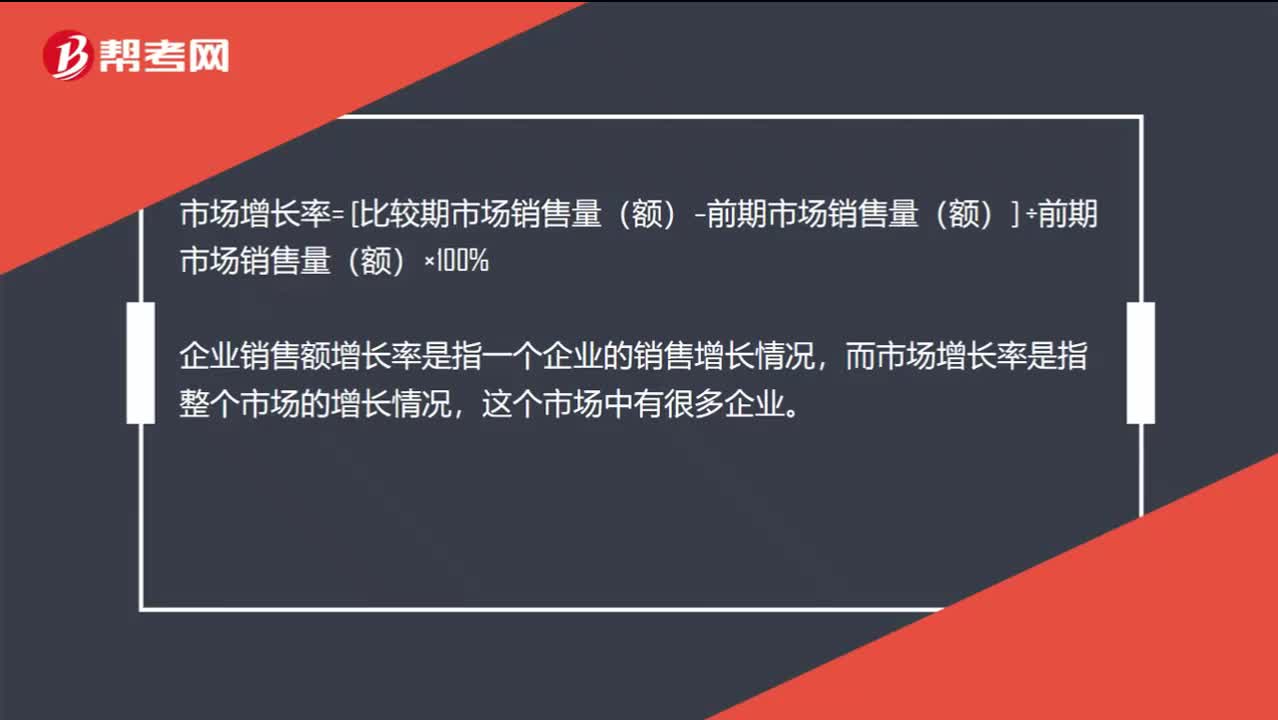

00:54企業(yè)銷售額增長率和市場(chǎng)增長率有什么區(qū)別?:企業(yè)銷售額增長率和市場(chǎng)增長率有什么區(qū)別?銷售增長率=本年銷售增長額÷上年銷售總額=(本年銷售額-上年銷售額)÷上年銷售總額,市場(chǎng)增長率= [比較期市場(chǎng)銷售量(額)–前期市場(chǎng)銷售量(額)] ÷前期市場(chǎng)銷售量(額)×100%,企業(yè)銷售額增長率是指一個(gè)企業(yè)的銷售增長情況。而市場(chǎng)增長率是指整個(gè)市場(chǎng)的增長情況這個(gè)市場(chǎng)中有很多企業(yè)

12:46

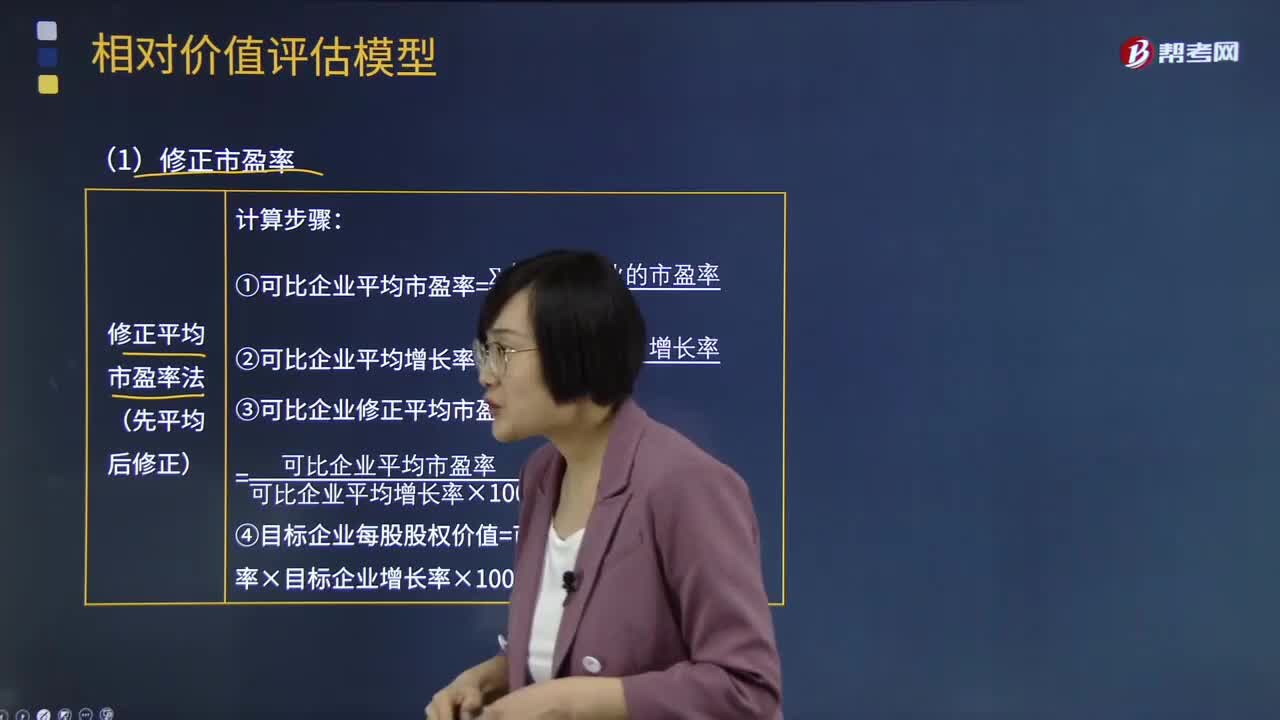

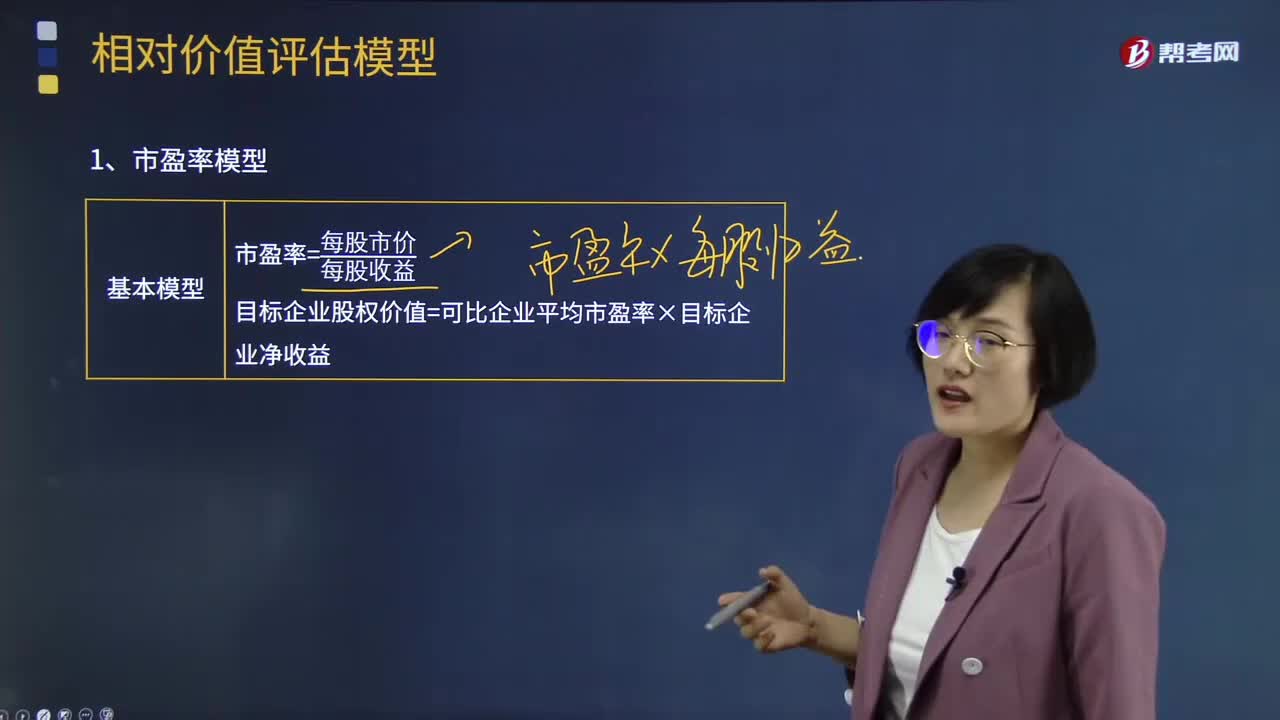

12:46相對(duì)價(jià)值法基本原理的市盈率模型是什么?:實(shí)踐中被用作計(jì)算企業(yè)相對(duì)價(jià)值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價(jià)值=可比企業(yè)平均市盈率×目標(biāo)企業(yè)凈收益:(3)市盈率涵蓋了風(fēng)險(xiǎn)、增長率、股利支付率的影響:?jiǎn)栐撈髽I(yè)的本期凈利市盈率和預(yù)期凈利市盈率各是多少,根據(jù)甲企業(yè)的預(yù)期凈利市盈率對(duì)乙企業(yè)估價(jià):甲企業(yè)股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

01:53

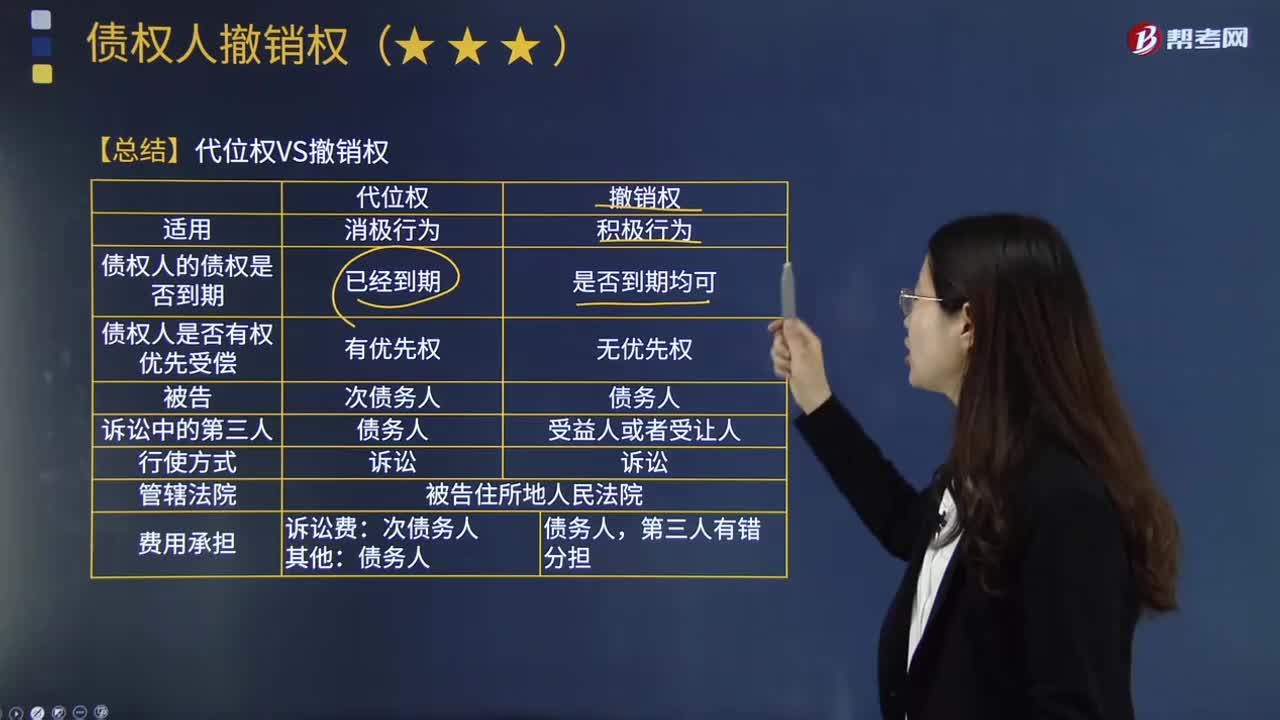

01:53代位權(quán)和撤銷權(quán)的區(qū)別是什么?:破產(chǎn)財(cái)產(chǎn)的管理人對(duì)破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進(jìn)行的損害破產(chǎn)債權(quán)人共同利益的行為,撤銷權(quán)設(shè)立的宗旨在于防止債權(quán)人共同利益因破產(chǎn)人在破產(chǎn)宣告前對(duì)財(cái)產(chǎn)的不當(dāng)處分行為而受損害。破產(chǎn)宣告后因有損債權(quán)人共同利益而又可能恢復(fù)原狀或追回財(cái)產(chǎn)才被否認(rèn)撤銷。一些國家的破產(chǎn)法將得行使撤銷權(quán)的情況分為無償否認(rèn)、故意否認(rèn)、危機(jī)否認(rèn)等數(shù)種。代位權(quán)是指?jìng)鶆?wù)人怠于行使其對(duì)第三人(次債務(wù)人)享有的到期債權(quán)。

00:55

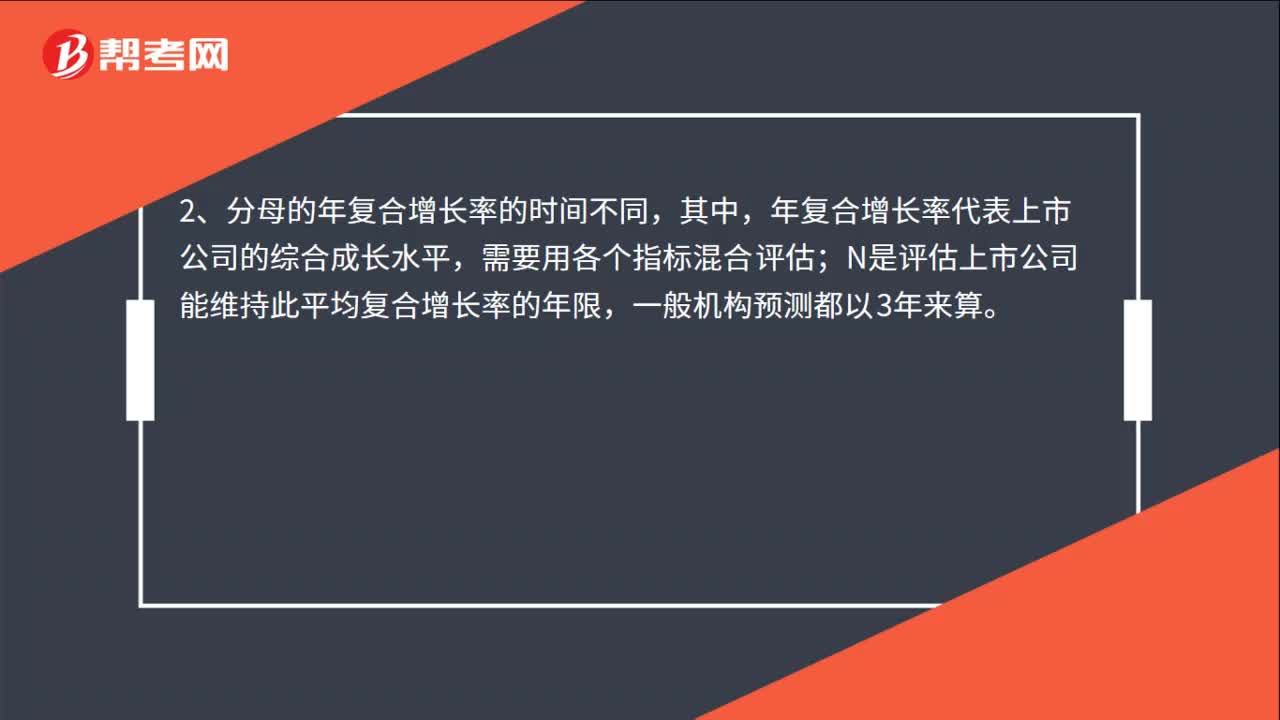

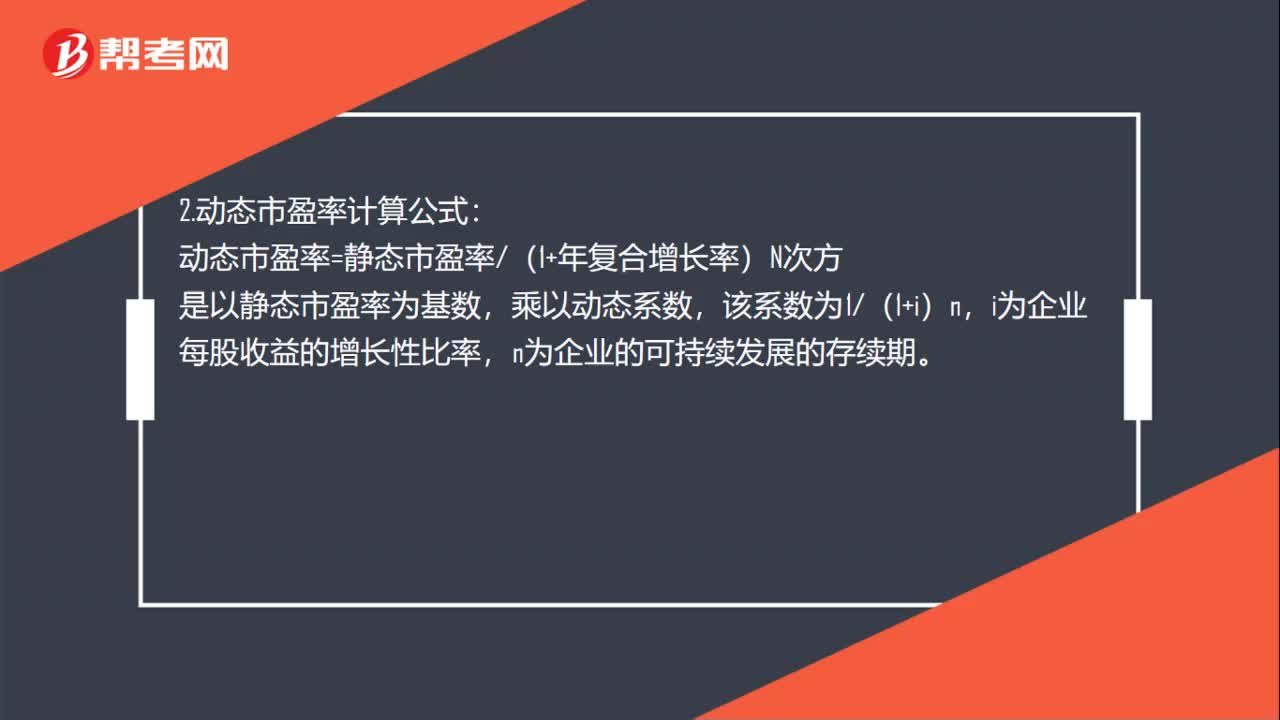

00:55動(dòng)態(tài)市盈率是什么?:1.動(dòng)態(tài)市盈率:是指還沒有真正實(shí)現(xiàn)的下一年度的預(yù)測(cè)利潤的市盈率。等于股票現(xiàn)價(jià)和未來每股收益的預(yù)測(cè)值的比值。下年的動(dòng)態(tài)市盈率就是股票現(xiàn)價(jià)除以下一年度每股收益預(yù)測(cè)值,后年的動(dòng)態(tài)市盈率就是現(xiàn)價(jià)除以后年每股收益。2.動(dòng)態(tài)市盈率計(jì)算公式:動(dòng)態(tài)市盈率=靜態(tài)市盈率(1+年復(fù)合增長率)N次方,是以靜態(tài)市盈率為基數(shù),乘以動(dòng)態(tài)系數(shù),該系數(shù)為1(1+i)n,i為企業(yè)每股收益的增長性比率。n為企業(yè)的可持續(xù)發(fā)展的存續(xù)期

01:00

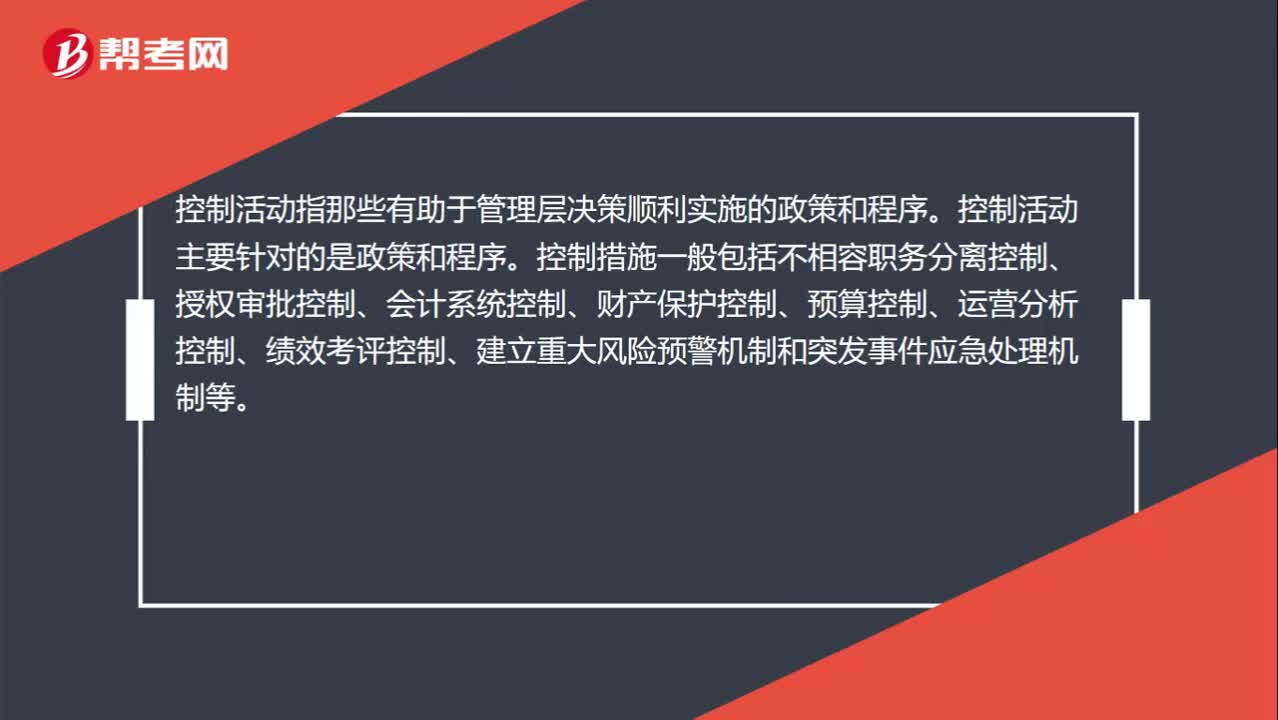

01:00風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)的區(qū)別?:風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)的區(qū)別?風(fēng)險(xiǎn)評(píng)估指識(shí)別、分析相關(guān)風(fēng)險(xiǎn)以實(shí)現(xiàn)既定目標(biāo),從而形成風(fēng)險(xiǎn)管理的基礎(chǔ)。所以我們需要識(shí)別風(fēng)險(xiǎn)(內(nèi)部與外部)、收集風(fēng)險(xiǎn)信息、然后采取風(fēng)險(xiǎn)應(yīng)對(duì)策略等。控制活動(dòng)指那些有助于管理層決策順利實(shí)施的政策和程序。控制活動(dòng)主要針對(duì)的是政策和程序。

04:02

04:02物權(quán)變動(dòng)的含義、型態(tài)、原則分別指什么?:物權(quán)變動(dòng)是物權(quán)法上的一種民事法律效果,物權(quán)的變動(dòng)也是由一定民事法律事實(shí)引起的。是指物權(quán)取得非自他人之手繼受而來(物權(quán)取得不取決于前手的意志),指物權(quán)的變動(dòng)須以法定的公示方式進(jìn)行才能發(fā)生相應(yīng)法律效果的原則,即為物權(quán)變動(dòng)的公示方法:不動(dòng)產(chǎn)物權(quán)變動(dòng)以登記為公示方法,動(dòng)產(chǎn)物權(quán)變動(dòng)以交付為公示方法,指物權(quán)變動(dòng)依法定方式公示的,即使公示的物權(quán)狀態(tài)與其真實(shí)的物權(quán)狀態(tài)不符。

06:39

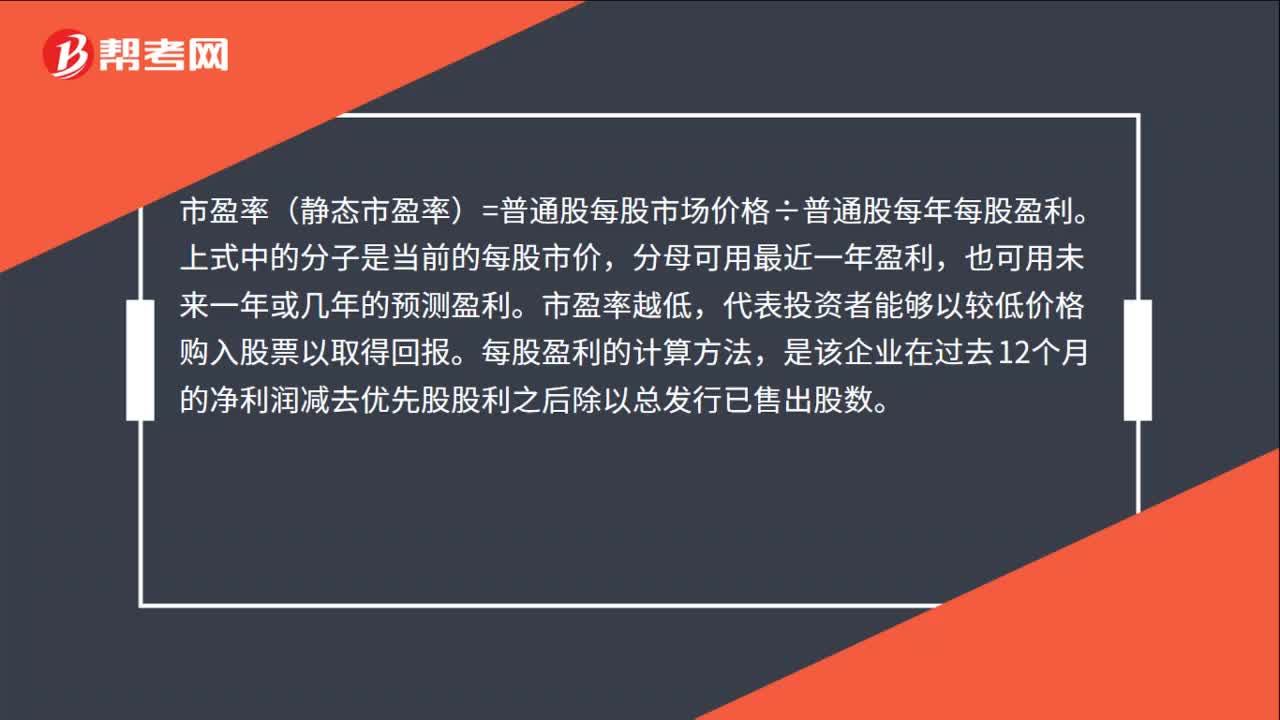

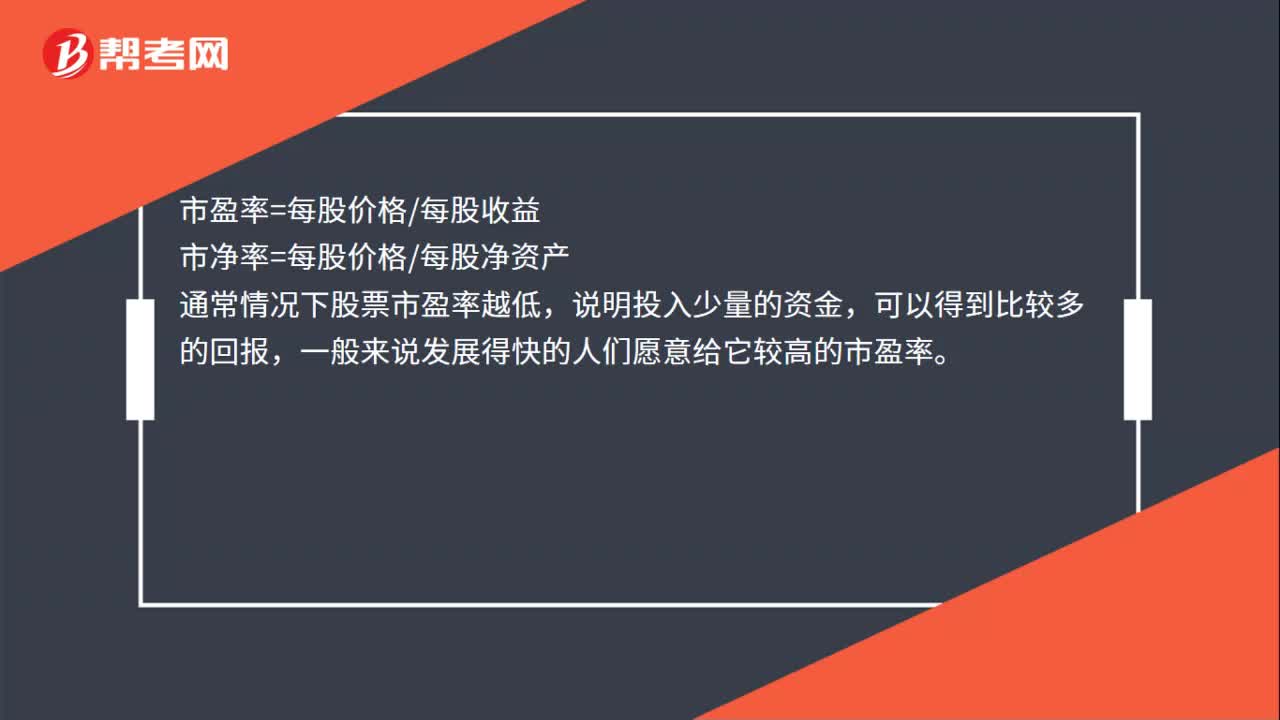

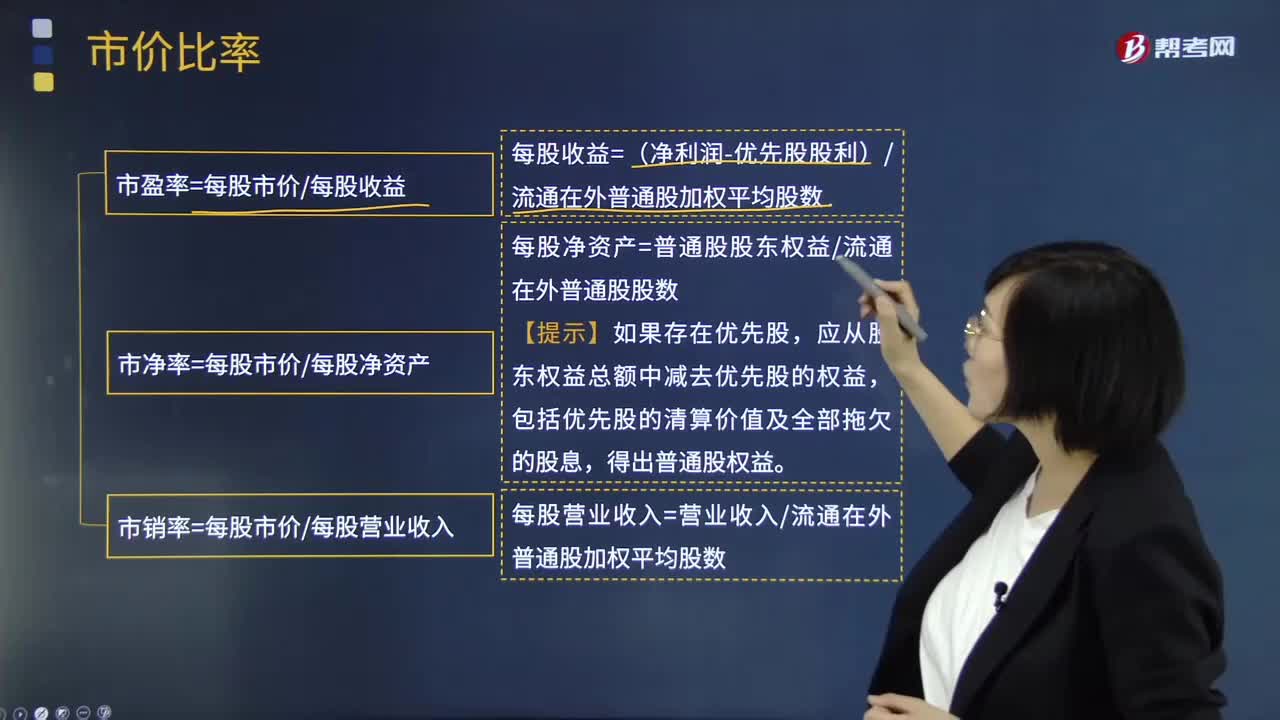

06:39怎樣理解市盈率、市凈率以及市銷率?:即PE ratio也稱"本益比"、"股價(jià)收益比率"或"市價(jià)盈利比率簡(jiǎn)稱市盈率"。由股價(jià)除以年度每股盈余EPS得出以公司市值除以年度股東應(yīng)占溢利亦可得出相同結(jié)果。計(jì)算預(yù)估市盈率所用的EPS預(yù)估值,簡(jiǎn)稱PB PBR指的是每股股價(jià)與每股凈資產(chǎn)的比率。每股收益=(凈利潤-優(yōu)先股股利)流通在外普通股加權(quán)平均股數(shù),2.市凈率=每股市價(jià)每股凈資產(chǎn),每股凈資產(chǎn)=普通股股東權(quán)益流通在外普通股股數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日