下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

01:22納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進納稅人誠信自律,推進社會信用體系建設,根據(jù)《中華人民共和國稅收征收管理法》及其實施細則、《國務院關(guān)于促進市場公平競爭維護市場正常秩序的若干意見》和《國務院關(guān)于印發(fā)社會信用體系建設規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務機關(guān)對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應用等活動。

05:06

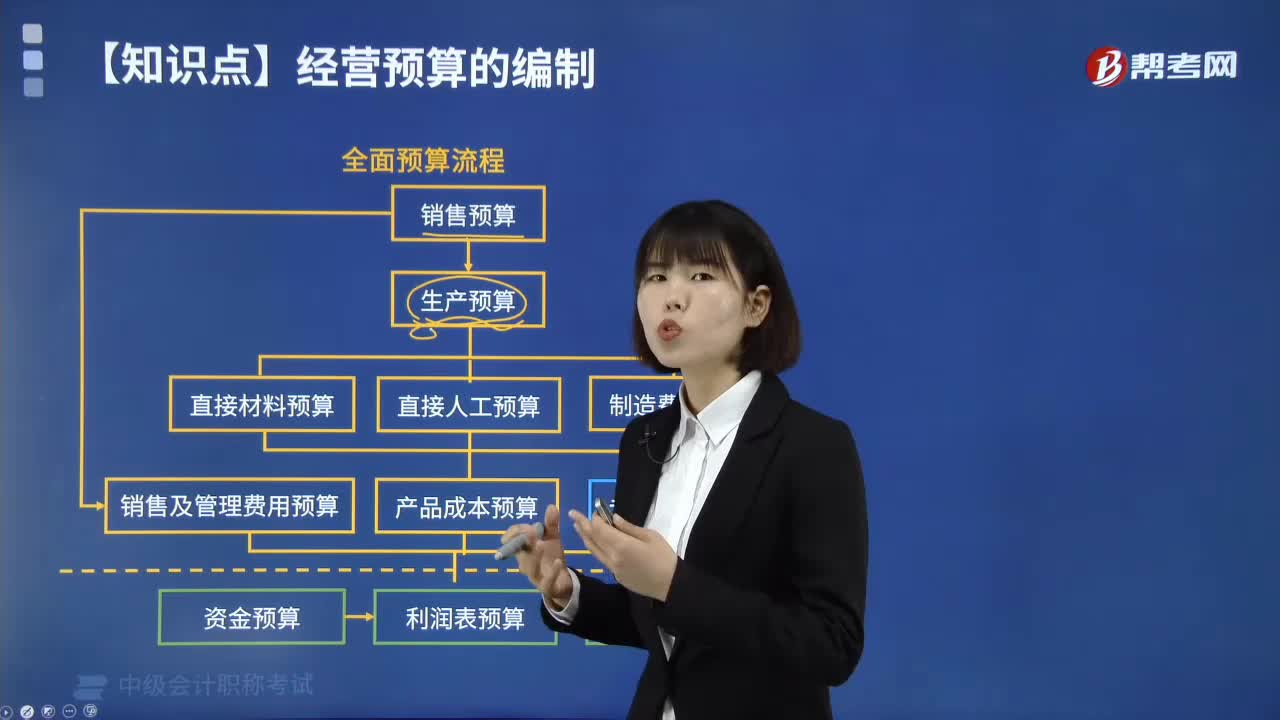

05:06全面預算有哪些流程?:全面預算有哪些流程?全面預算管理的終極目標是促進實現(xiàn)企業(yè)的發(fā)展戰(zhàn)略,全面預算管理應以戰(zhàn)略規(guī)劃和經(jīng)營目標為導向。全面預算管理是一個持續(xù)改進的過程,全面預算管理的流程可分為預算編制、預算執(zhí)行和預算考評三個階段:預算編制階段主要包括預算目標的確定,根據(jù)預算目標編制、匯總與審批預算;預算執(zhí)行階段主要包括預算分解、預算執(zhí)行、預算分析、預算控制、預算調(diào)整等內(nèi)容;預算管理的最后一個階段就是預算考核。

04:07

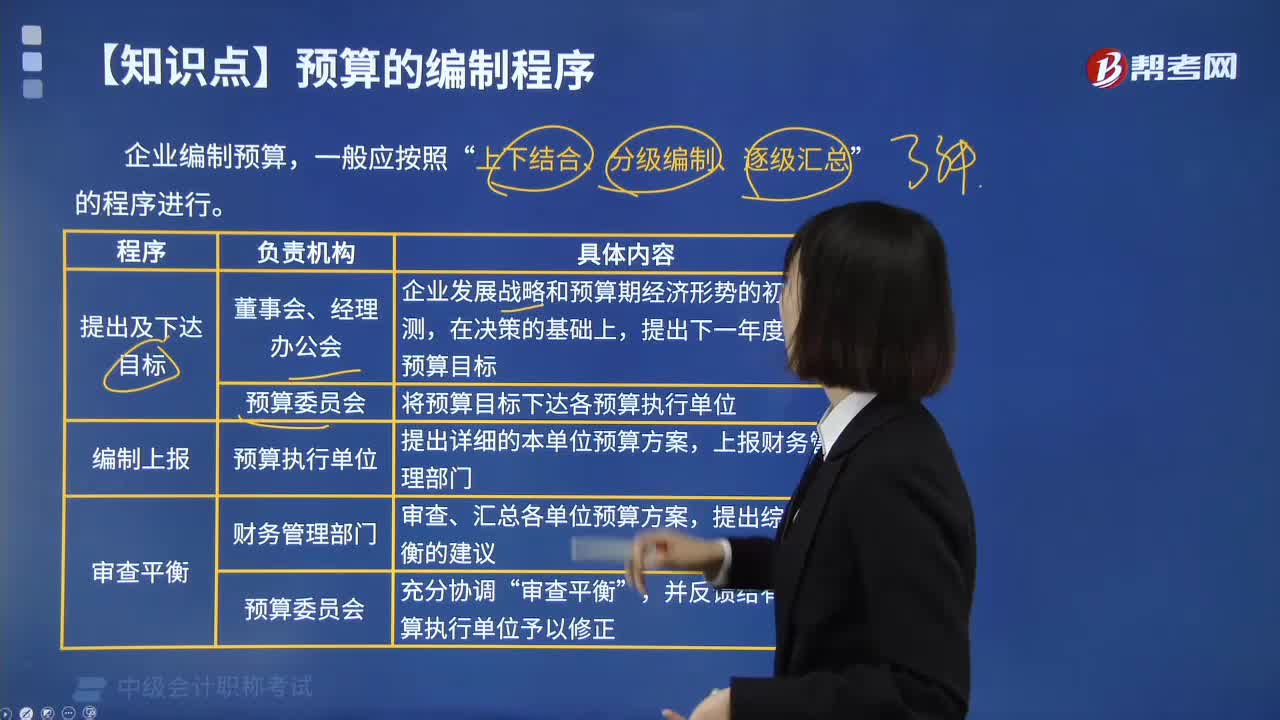

04:07預算有哪些編制程序?:預算有哪些編制程序?預算編制程序指編制全面預算必須遵循的科學步驟。企業(yè)編制預算,上下結(jié)合、分級編制、逐級匯總”(1)由企業(yè)最高領(lǐng)導當局制定出預算明的目標利潤,然后引出預算的編制方針。(2)根據(jù)企業(yè)總的目標利潤確定出按部門別的目標利潤數(shù),以及為實現(xiàn)部門剝的利潤目標要求達到的目標銷售額、費用和收益,(3)為了實現(xiàn)部門別的利潤目標,編制出更為具體、詳細的責任預算。(4)以企業(yè)總預算上反映的銷售額。

03:04

03:04滾動預算法有哪些特點?:滾動預算法有哪些特點?滾動預算法又稱連續(xù)預算或永續(xù)預算,根據(jù)上一期的預算完成情況,并將編制預算的時期逐期連續(xù)滾動向前推移,使預算總是保持一定的時間幅度。就是根據(jù)上一期的預算指標完成情況,調(diào)整和具體編制下一期預算,并將預算期連續(xù)滾動向前推移的一種預算編制方法。通過持續(xù)滾動預算編制、逐期滾動管理,實現(xiàn)動態(tài)反映市場、建立跨期綜合平衡,強化預算的決策與控制職能,(1)預算滾動的頻率越高;

06:59

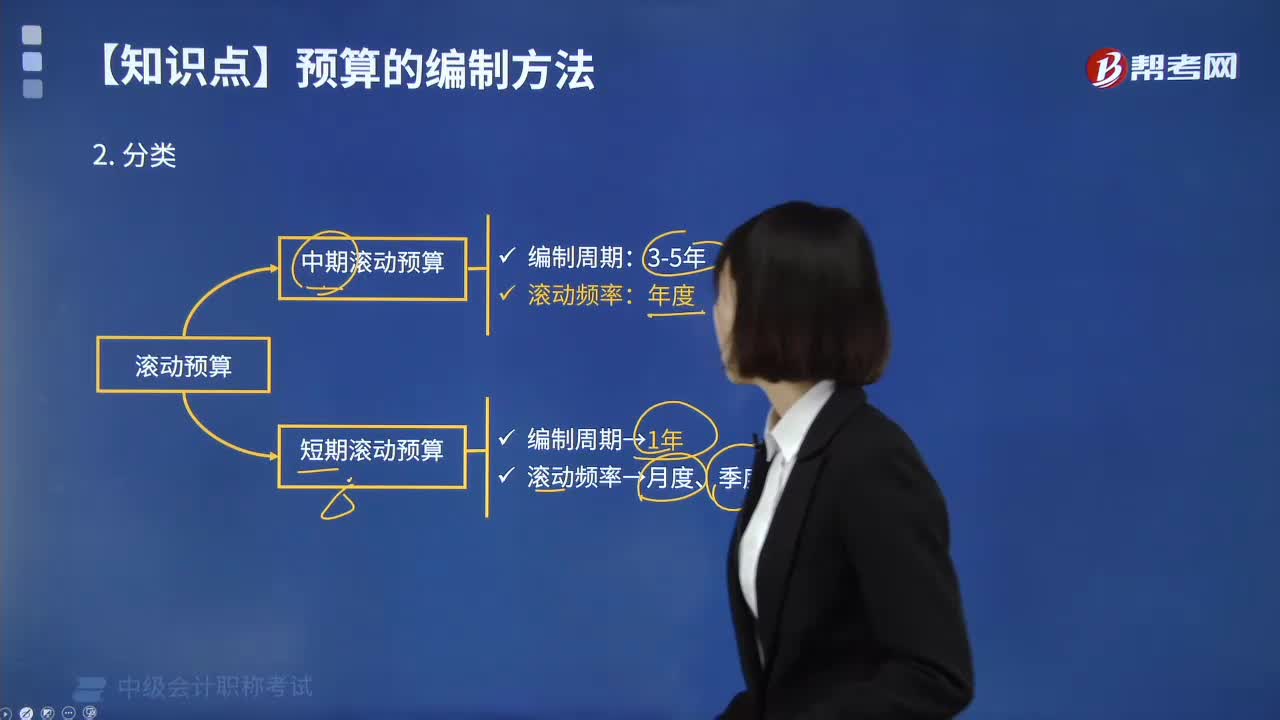

06:59滾動預算法有哪些分類?:滾動預算法有哪些分類?可以將滾動預算分為中期滾動預算和短期滾動預算。中期滾動預算的預算編制周期通常為3年或5年,以年度作為預算滾動頻率。短期滾動預算通常以1年為預算編制周期,以月度、季度作為預算滾動頻率。短期滾動預算通常使預算期始終保持12個月,逐月滾動是指在預算編制過程中,以月份為預算的編制和滾動單位,以季度為預算的編制和滾動單位,每個季度調(diào)整一次預算的方法。

01:15

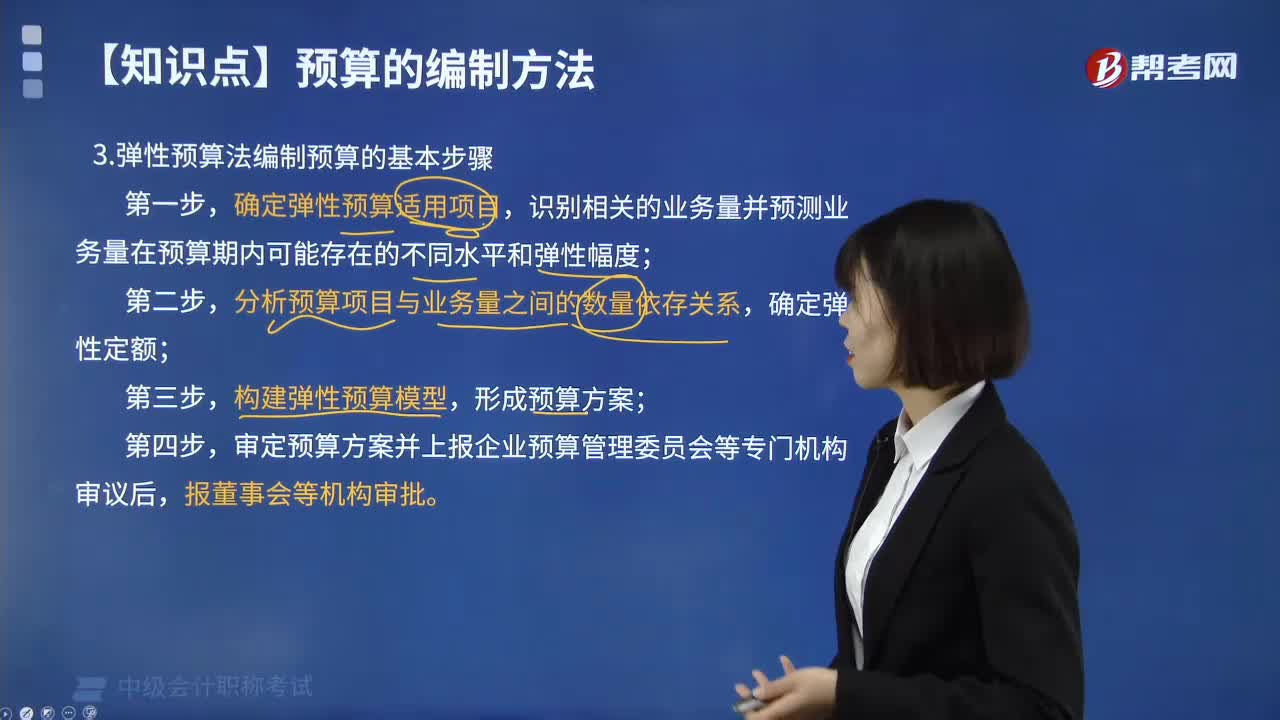

01:15彈性預算法編制預算有哪些步驟?:彈性預算法編制預算有哪些步驟?彈性預算法又稱變動預算法、滑動預算法,是在變動成本法的基礎上,以未來不同業(yè)務水平為基礎編制預算的方法,確定彈性預算適用項目,識別相關(guān)的業(yè)務量并預測業(yè)務量在預算期內(nèi)可能存在的不同水平和彈性幅度;分析預算項目與業(yè)務量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預算模型,形成預算方案;審定預算方案并上報企業(yè)預算管理委員會等專門機構(gòu)審議后。

04:33

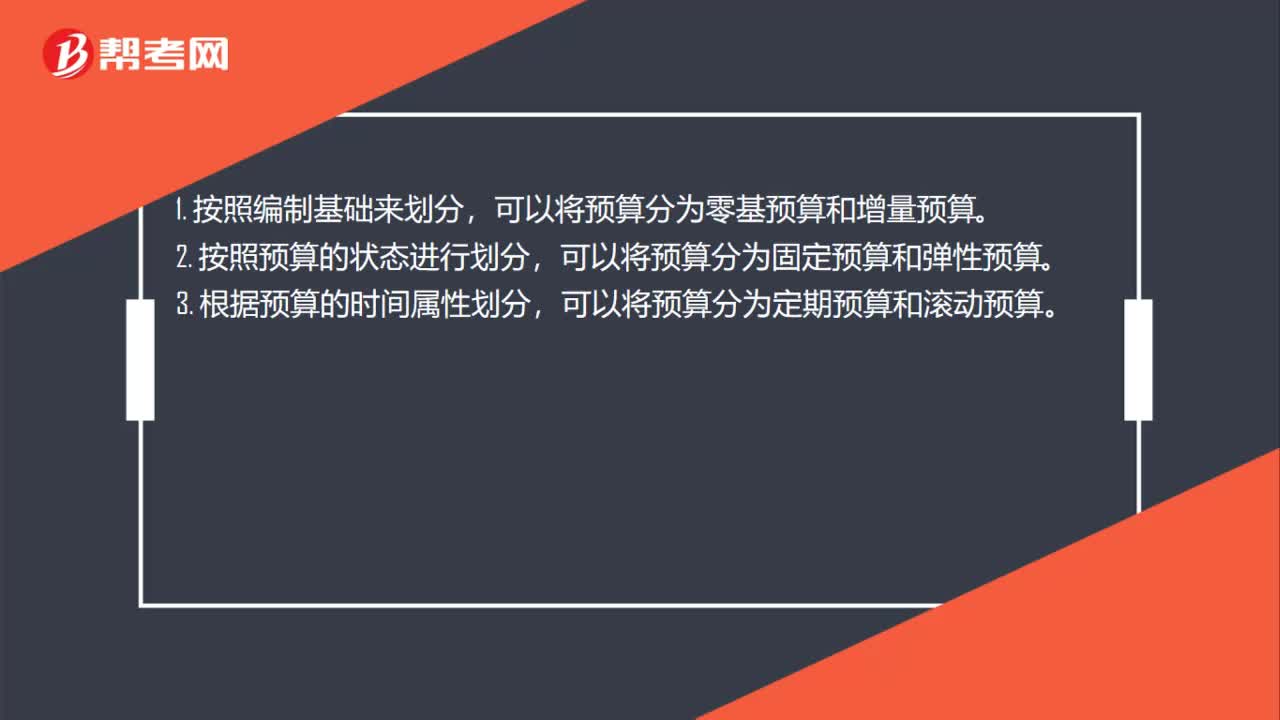

04:33預算有哪些編制方法?:預算的編制方法:企業(yè)財務預算可以根據(jù)不同的預算項目,分別采用固定預算、彈性預算、增量預算、零基預算、定期預算和滾動預算等方法進行編制。增量預算法→以歷史期實際經(jīng)濟活動及其預算為基礎2.按其業(yè)務量基礎的數(shù)量特征固定預算法→以某一業(yè)務量水平為固定基礎彈性預算法→以分析業(yè)務量與預算項目之間的數(shù)量關(guān)系為基礎3.按其預算期的時間特征定期預算法→以固定會計期間為預算期(會計期間=預算期間)

03:46

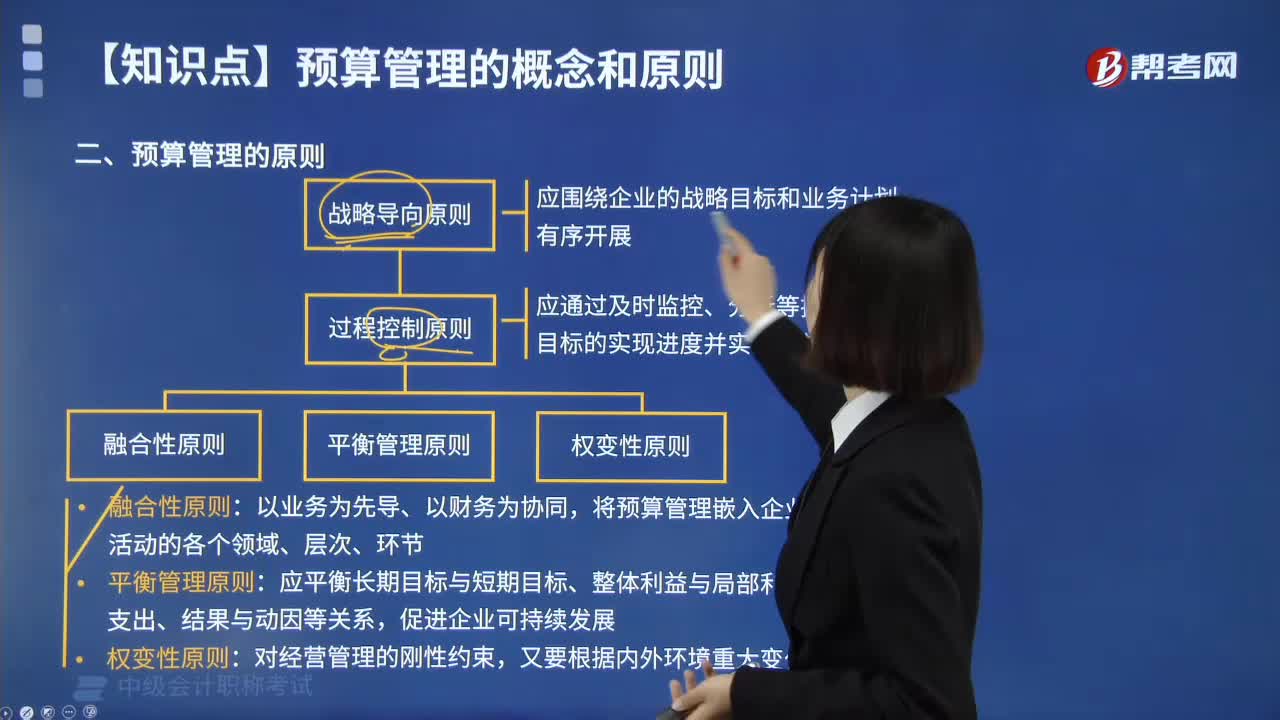

03:46預算管理的原則有哪些?:預算管理的原則有哪些?預算管理是指企業(yè)在戰(zhàn)略目標的指導下,對未來的經(jīng)營活動和相應財務結(jié)果進行充分、全面的預測和籌劃,將實際完成情況與預算目標不斷對照和分析,以幫助管理者更加有效地管理企業(yè)和最大程度地實現(xiàn)戰(zhàn)略目標。應圍繞企業(yè)的戰(zhàn)略目標和業(yè)務計劃有序開展。應通過及時監(jiān)控、分析等把握預算目標的實現(xiàn)進度并實施有效評價。【例題·判斷題】預算管理的權(quán)變性原則。

01:34

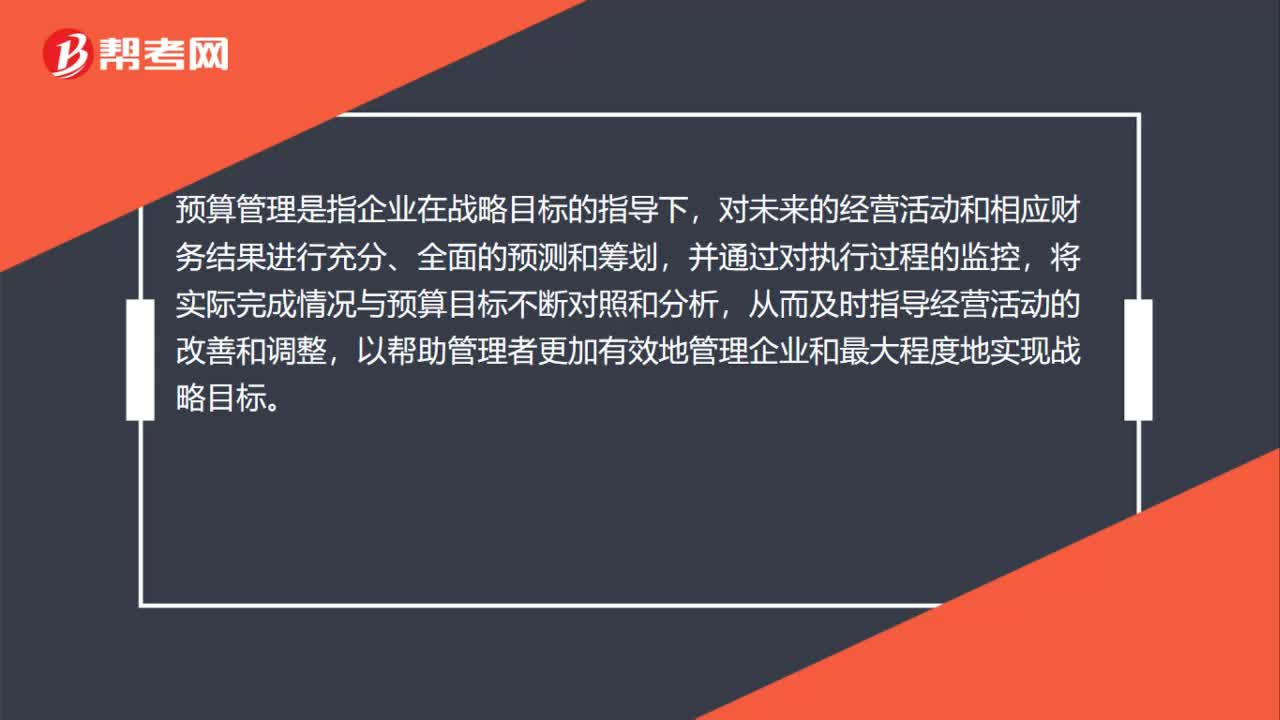

01:34預算管理的概念是什么?:預算管理的概念是什么?預算管理,是指企業(yè)以戰(zhàn)略目標為導向,通過對未來一定期間內(nèi)的經(jīng)營活動和相應的財務結(jié)果進行全面預測和籌劃,科學、合理配置企業(yè)各項財務和非財務資源,進而推動實現(xiàn)企業(yè)戰(zhàn)略目標的管理活動。預算管理是指為確保國家預算資金規(guī)范運行而進行的一系列組織、調(diào)節(jié)、控制、監(jiān)督活動的總稱。全面預算管理已經(jīng)成為現(xiàn)代化企業(yè)不可或缺的重要管理模式。來實現(xiàn)企業(yè)的資源合理配置并真實的反映出企業(yè)的實際需要。

03:48

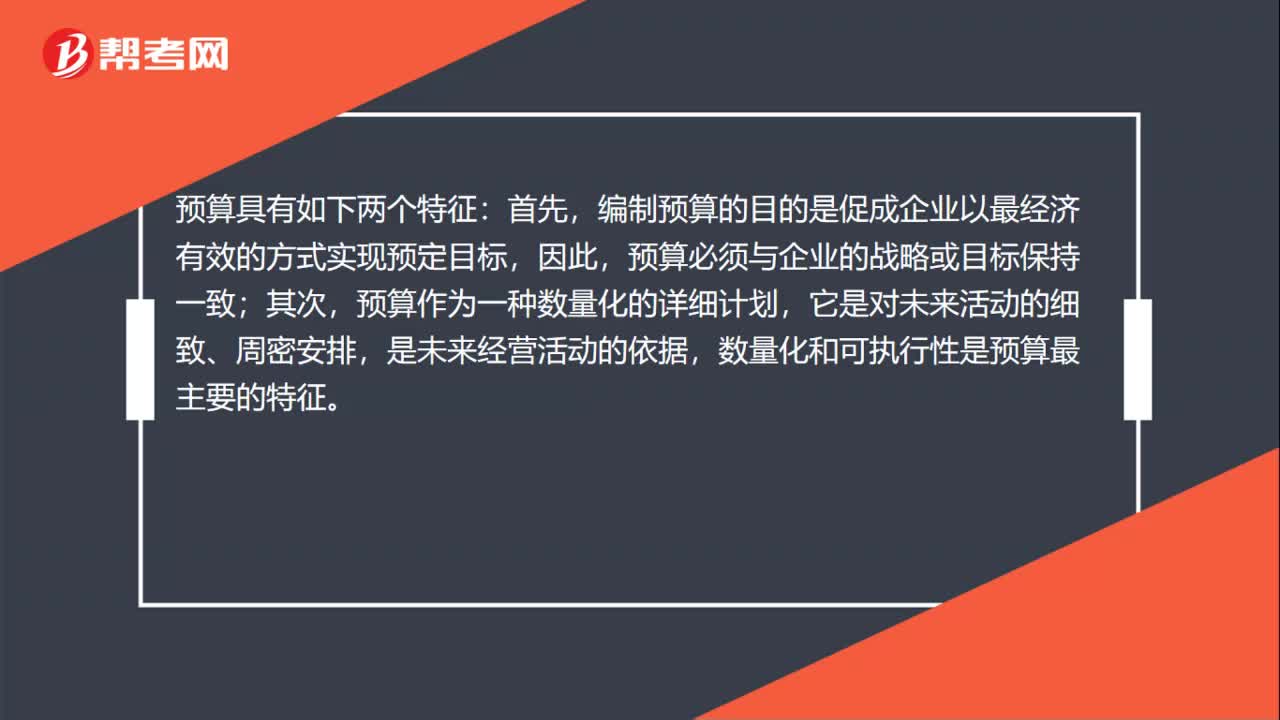

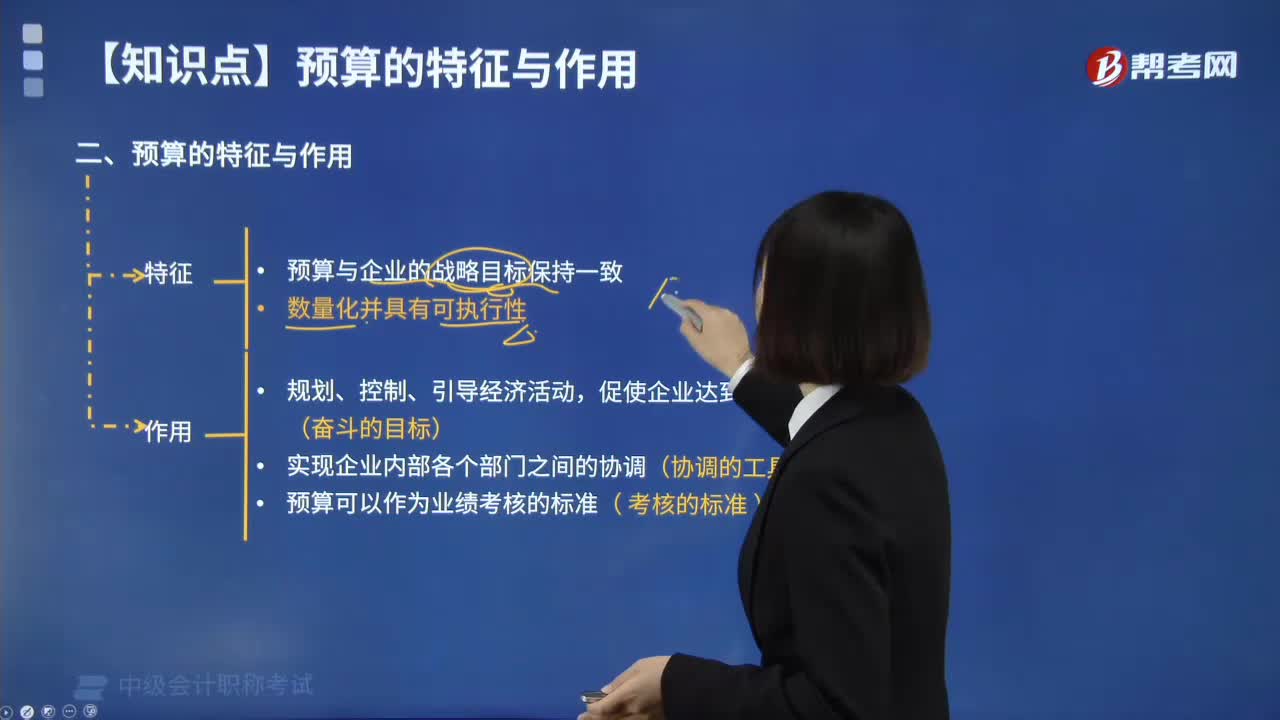

03:48預算有哪些特征與作用?:以數(shù)量和金額的形式反映的企業(yè)未來一定時期內(nèi)經(jīng)營、投資、籌資等活動的具體計劃,是為實現(xiàn)企業(yè)目標而對各種資源和企業(yè)活動的詳細安排。以數(shù)量和金額的形式反映企業(yè)未來一定時期內(nèi)經(jīng)營、投資、財務等活動的具體計劃。是為實現(xiàn)企業(yè)目標而對各種資源和企業(yè)活動做的詳細安排,預算是一種可據(jù)以執(zhí)行和控制經(jīng)濟活動的、最為具體的計劃,因為預算是為實現(xiàn)企業(yè)目標而對各種資源和企業(yè)活動做的詳細安排。

01:53

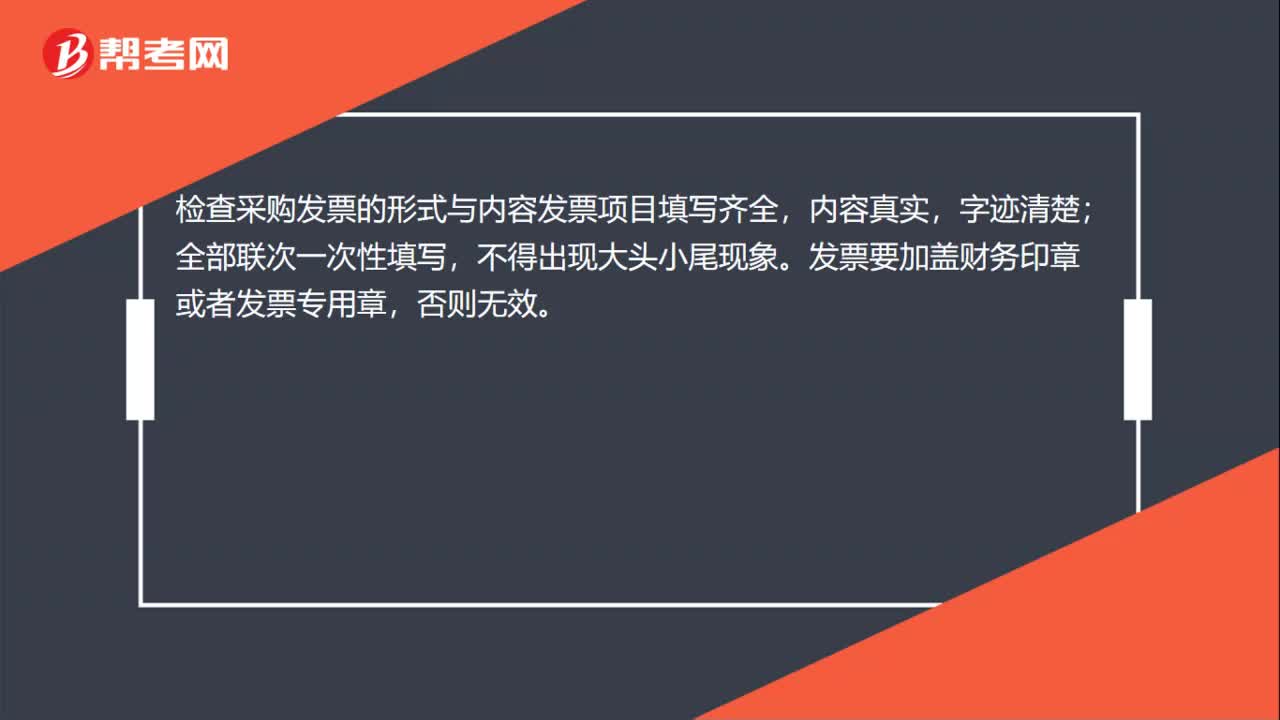

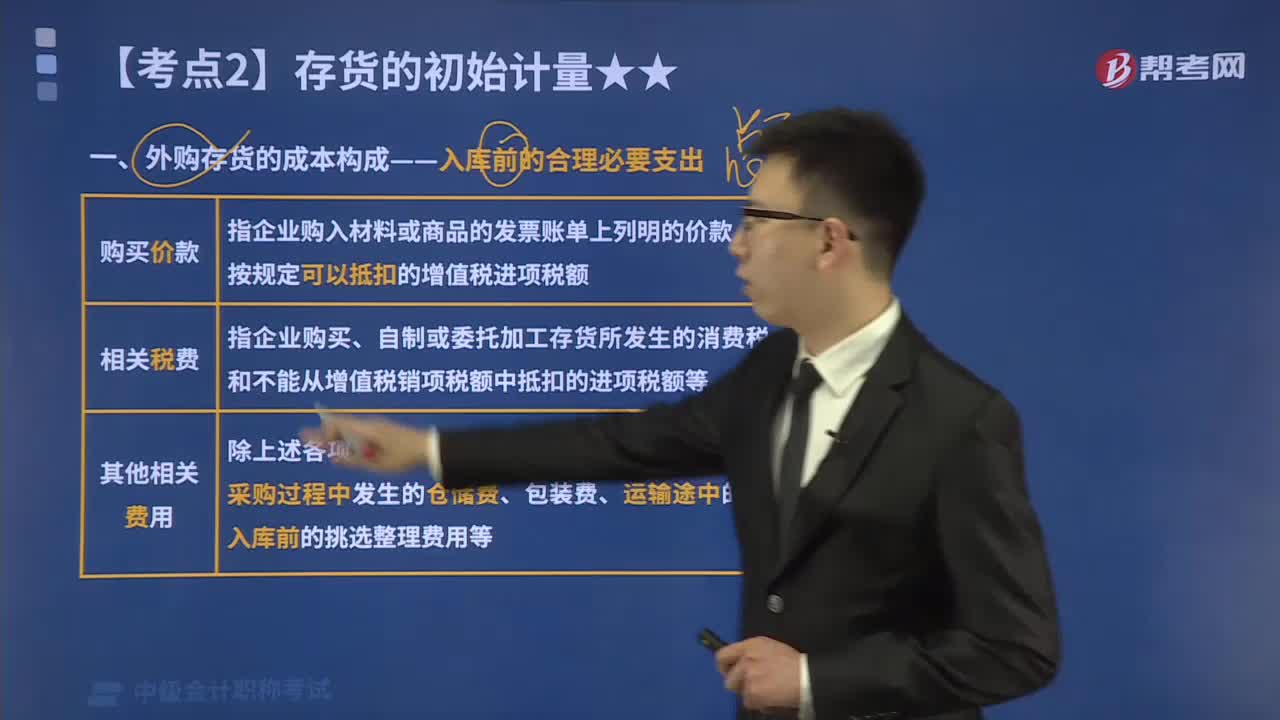

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成。包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。相關(guān)稅費是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應歸屬于該存貨成本的消費稅、資源稅和不能從增值稅銷項稅額中抵扣的進項稅額等。3.其他可歸屬于存貨采購成本的費用,即采購成本中除上述各項以外的可歸屬于存貨采購成本的費用;

04:24

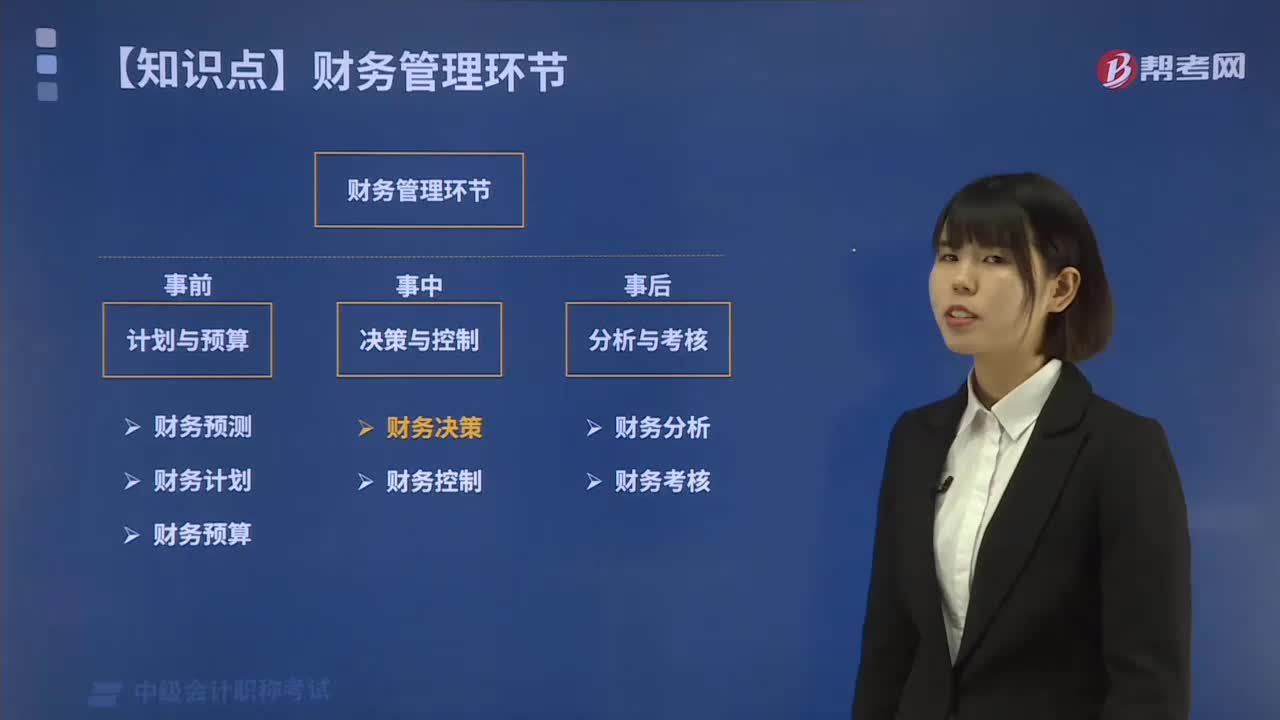

04:24財務管理中計劃與預算環(huán)節(jié)包括哪些內(nèi)容?:財務管理環(huán)節(jié)是企業(yè)財務管理的工作步驟與一般程序。財務預測、財務計劃和財務預算。財務預測是根據(jù)企業(yè)財務活動的歷史資料,對企業(yè)未來的財務活動作出較為具體的預計和測算的過程,財務預測可以測算各項生產(chǎn)經(jīng)營方案的經(jīng)濟效益;財務預測的方法主要有定性預測和定量預測兩類,財務計劃是根據(jù)企業(yè)整體戰(zhàn)略目標和規(guī)劃,財務計劃主要通過指標和表格。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日