-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51

公司所得稅費用怎么計算?:公司所得稅費用怎么計算?公司所得稅費用算法為:收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損:公司所得稅費用有兩種計算方法:1.直接法:應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損2.間接法應納稅所得額=會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

00:41

00:41

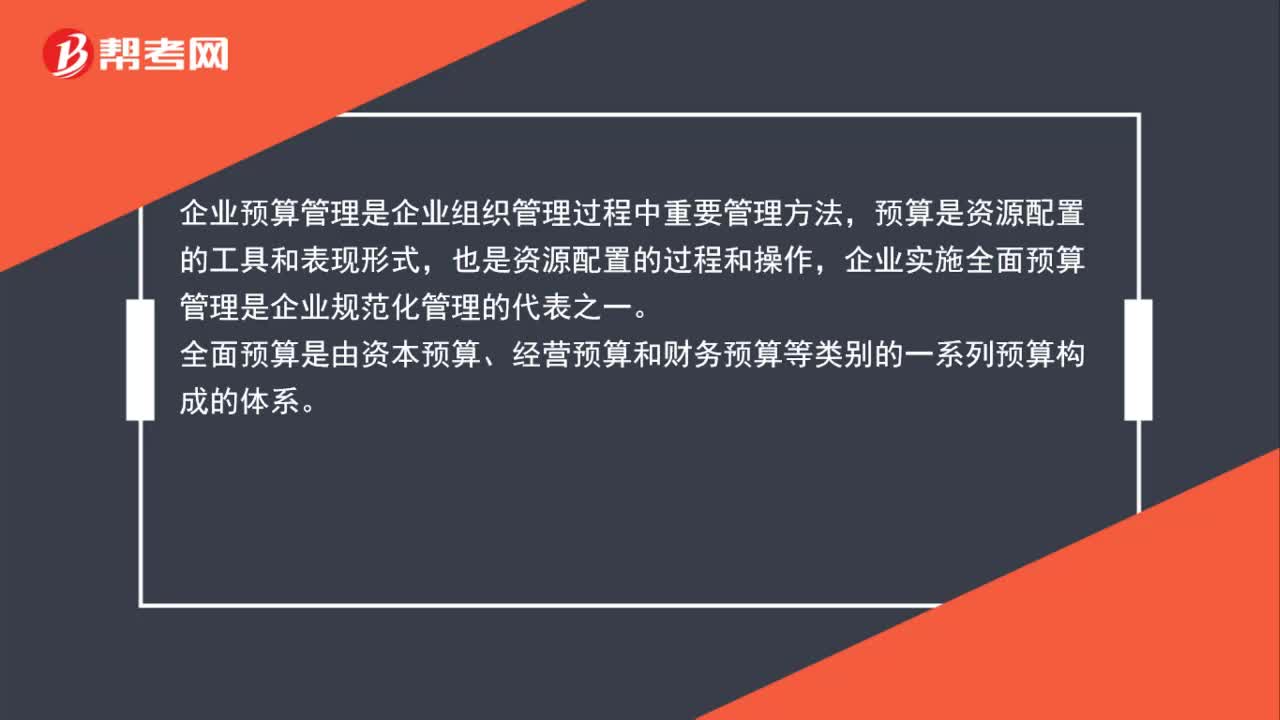

企業(yè)預算管理是什么?:企業(yè)預算管理是什么?企業(yè)預算管理是企業(yè)組織管理過程中重要管理方法,預算是資源配置的工具和表現(xiàn)形式,也是資源配置的過程和操作,企業(yè)實施全面預算管理是企業(yè)規(guī)范化管理的代表之一。全面預算是由資本預算、經(jīng)營預算和財務預算等類別的一系列預算構成的體系。

01:22

01:22

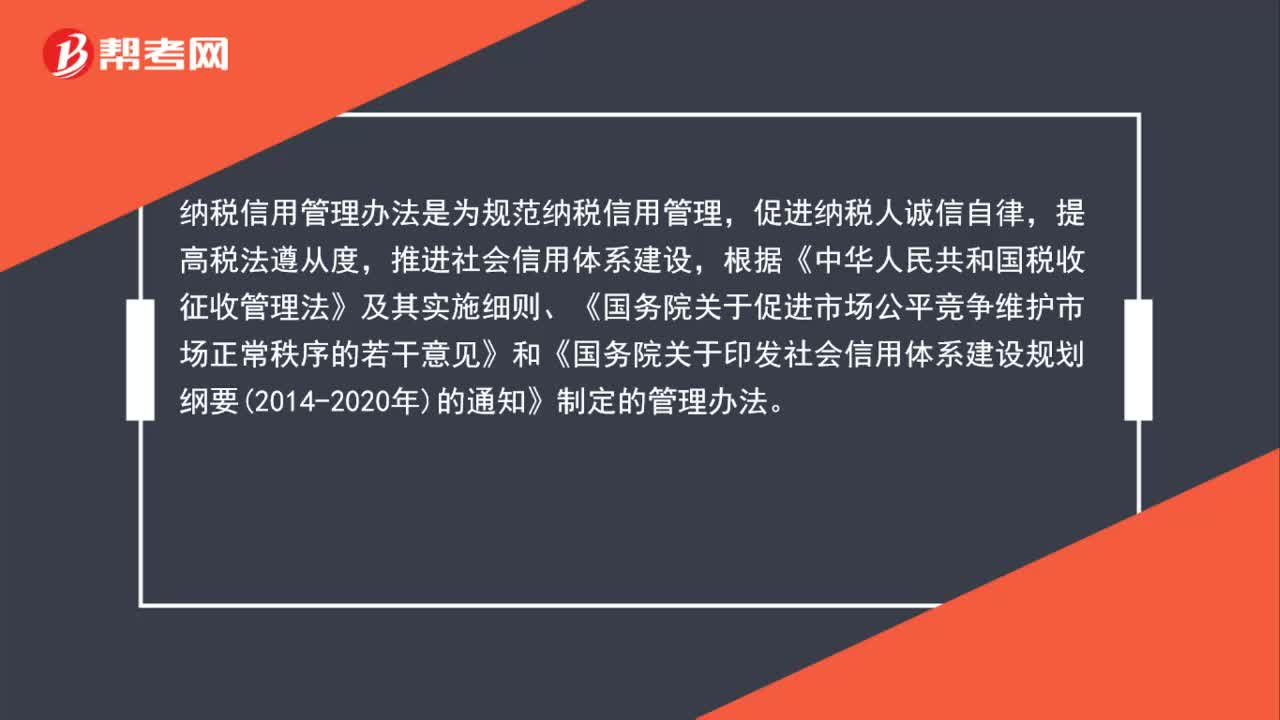

納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進納稅人誠信自律,推進社會信用體系建設,根據(jù)《中華人民共和國稅收征收管理法》及其實施細則、《國務院關于促進市場公平競爭維護市場正常秩序的若干意見》和《國務院關于印發(fā)社會信用體系建設規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務機關對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應用等活動。

05:01

05:01

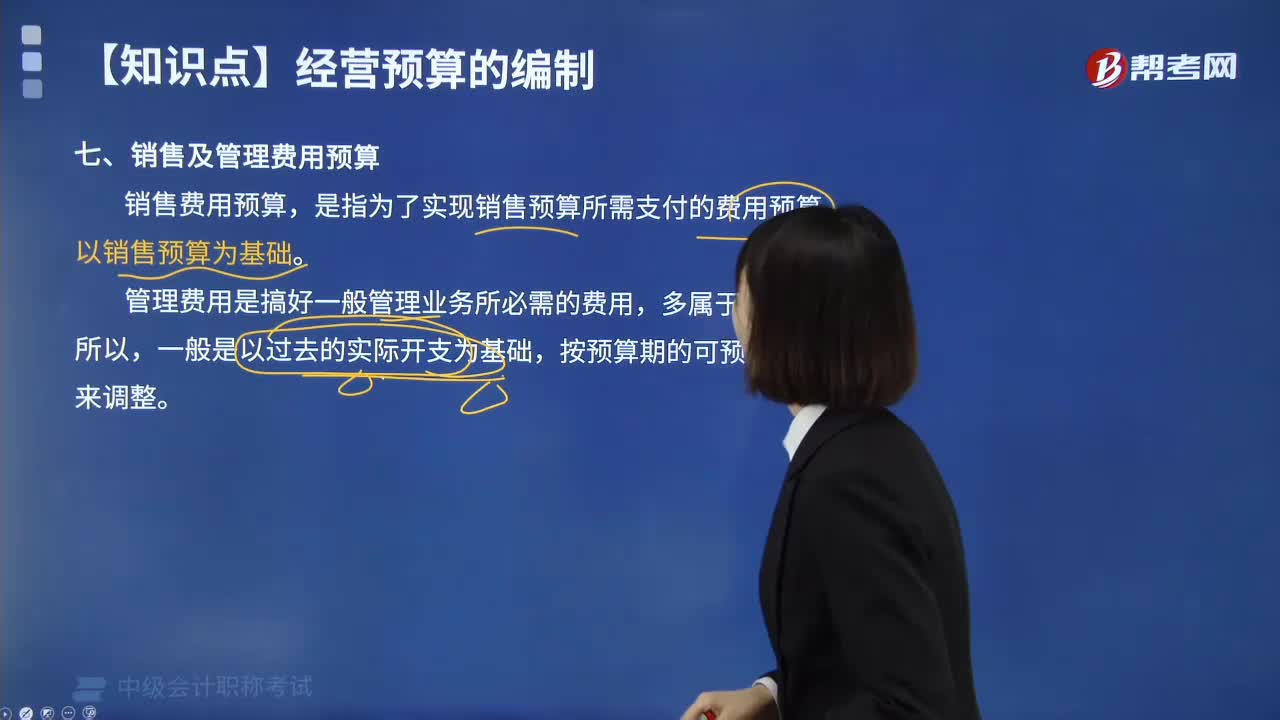

銷售及管理費用預算的含義是什么?:銷售及管理費用預算的含義是什么?銷售費用預算,是指為了實現(xiàn)銷售預算所需支付的費用預算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關系,應以過去的銷售費用實際支出(或上期預算)為基礎,企業(yè)在比較、分析過去的實際開支的基礎上,充分考慮預算期各費用項目變動情況及影響因素,銷售及管理費用預算表:在編制時不需要以生產(chǎn)預算為基礎的是( )。A.變動制造費用預算,B.銷售費用預算。

06:05

06:05

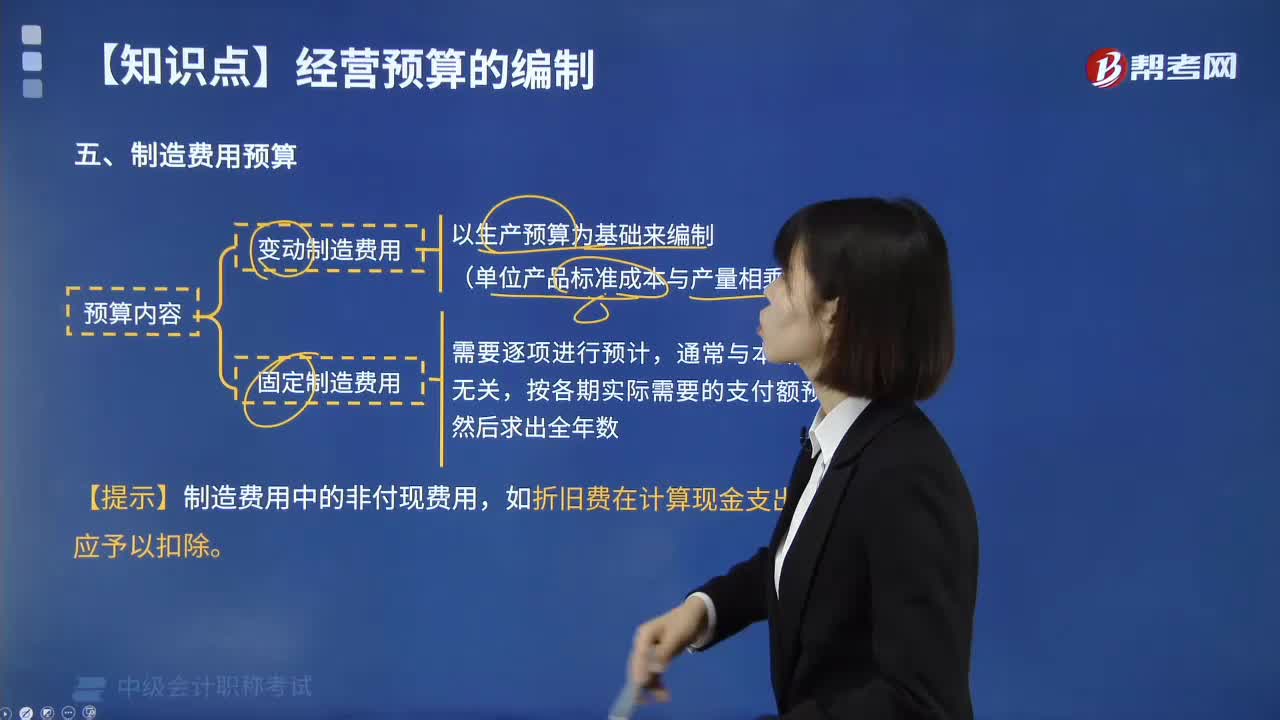

制造費用預算的預算內(nèi)容是什么?:制造費用通常可按其成本性態(tài)可分為變動性制造費用、固定性制造費用和混合性制造費用三部分。固定性制造費用可在上年的基礎上根據(jù)預期變動加以適當修正進行預計;變動性制造費用根據(jù)預計生產(chǎn)量乘以單位產(chǎn)品預定分配率進行預計;并分別列入制造費用預算的變動費用和固定費用。制造費用預算為兩個步驟,首先計算預計制造費用,然后再計算預計需用現(xiàn)金支付的制造費用。

03:46

03:46

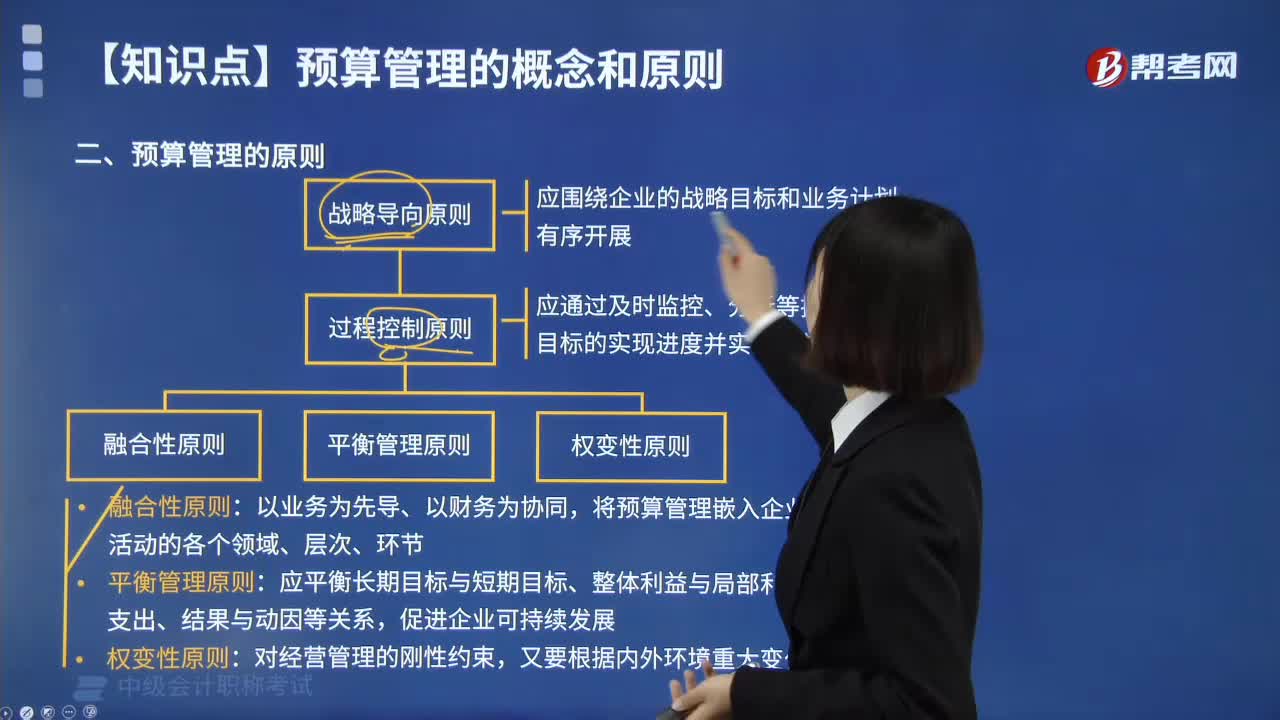

預算管理的原則有哪些?:預算管理的原則有哪些?預算管理是指企業(yè)在戰(zhàn)略目標的指導下,對未來的經(jīng)營活動和相應財務結果進行充分、全面的預測和籌劃,將實際完成情況與預算目標不斷對照和分析,以幫助管理者更加有效地管理企業(yè)和最大程度地實現(xiàn)戰(zhàn)略目標。應圍繞企業(yè)的戰(zhàn)略目標和業(yè)務計劃有序開展。應通過及時監(jiān)控、分析等把握預算目標的實現(xiàn)進度并實施有效評價。【例題·判斷題】預算管理的權變性原則。

01:34

01:34

預算管理的概念是什么?:預算管理的概念是什么?預算管理,是指企業(yè)以戰(zhàn)略目標為導向,通過對未來一定期間內(nèi)的經(jīng)營活動和相應的財務結果進行全面預測和籌劃,科學、合理配置企業(yè)各項財務和非財務資源,進而推動實現(xiàn)企業(yè)戰(zhàn)略目標的管理活動。預算管理是指為確保國家預算資金規(guī)范運行而進行的一系列組織、調(diào)節(jié)、控制、監(jiān)督活動的總稱。全面預算管理已經(jīng)成為現(xiàn)代化企業(yè)不可或缺的重要管理模式。來實現(xiàn)企業(yè)的資源合理配置并真實的反映出企業(yè)的實際需要。

02:37

02:37

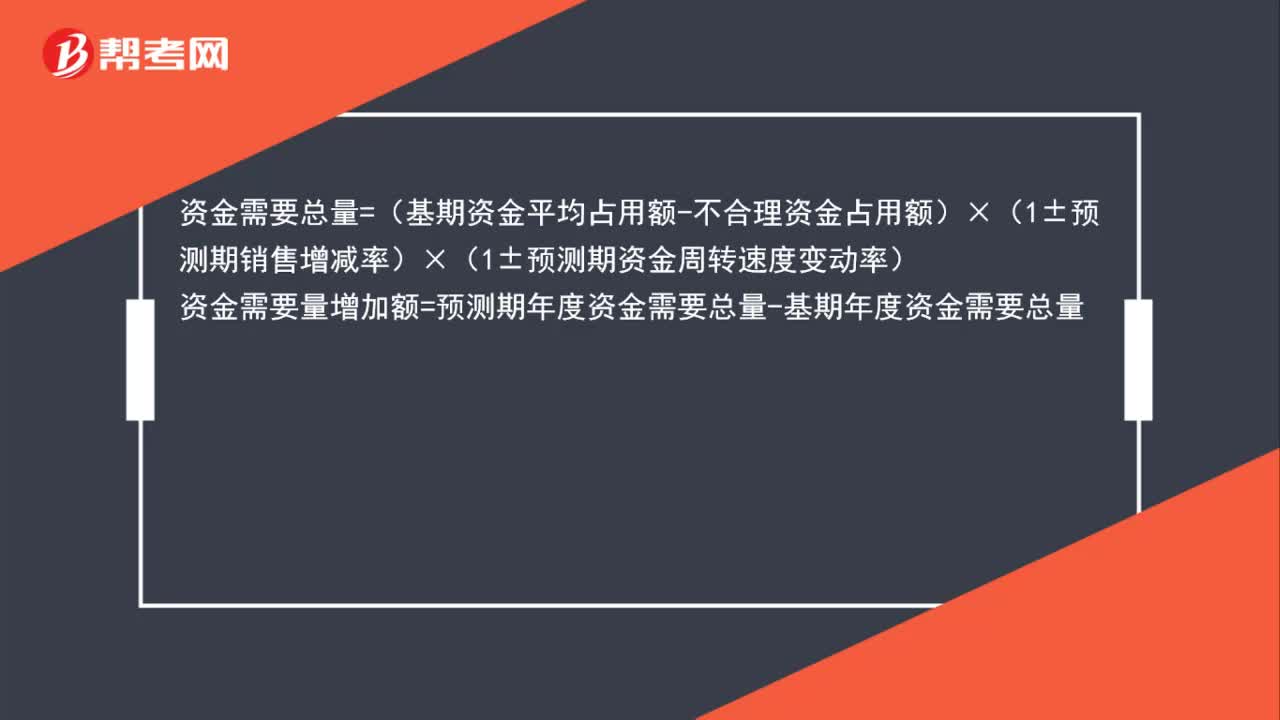

怎么用因素分析法確定預測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預測期銷售增減率)×(1±預測期資金周轉(zhuǎn)速度變動率),資金需要量增加額=預測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預測期銷售增減率)×(1±預測期資金周轉(zhuǎn)速度變動率)-(基期資金平均占用額-不合理資金占用額)

00:37

00:37

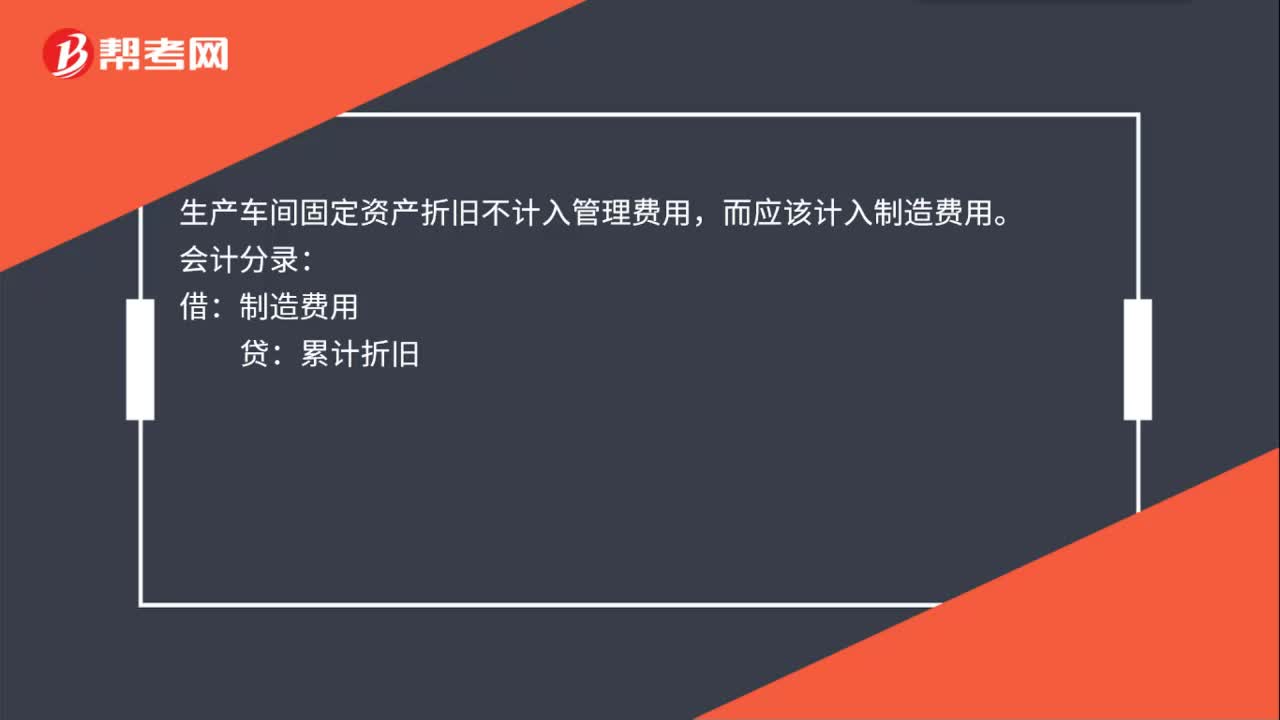

生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

00:44

00:44

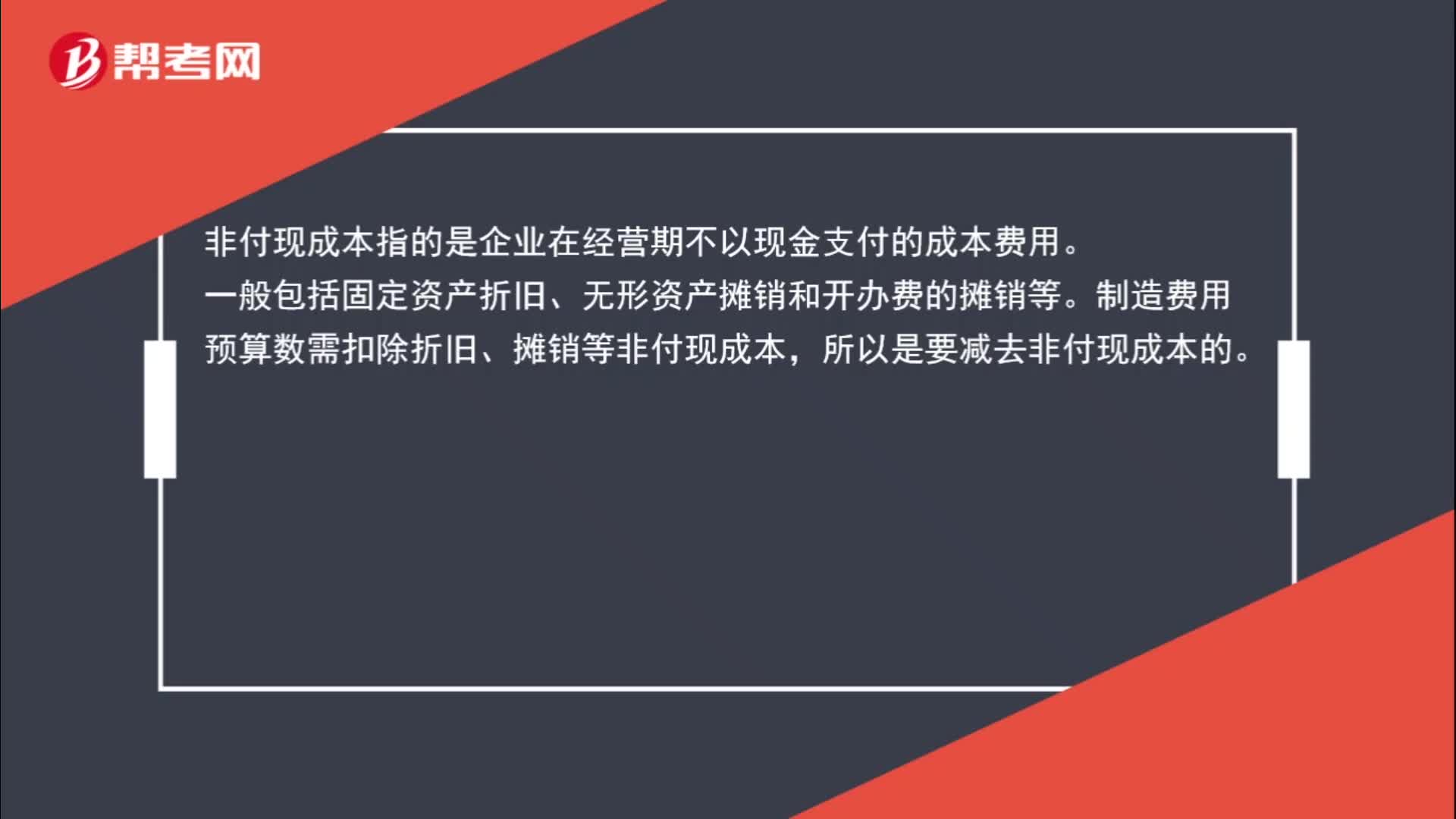

資金預算下制造費用支出為什么要減去非付現(xiàn)成本?:資金預算下制造費用支出為什么要減去非付現(xiàn)成本?非付現(xiàn)成本指的是企業(yè)在經(jīng)營期不以現(xiàn)金支付的成本費用。一般包括固定資產(chǎn)折舊、無形資產(chǎn)攤銷和開辦費的攤銷等。制造費用預算數(shù)需扣除折舊、攤銷等非付現(xiàn)成本,所以是要減去非付現(xiàn)成本的。企業(yè)要編制資金預算,制造費用預算需要給資金預算提供數(shù)據(jù),需要得出制造費用中的現(xiàn)金收支(其實是現(xiàn)金支出)金額,故需要使用全部的制造費用支出減去非付現(xiàn)成本得出現(xiàn)金支出的費用。

01:11

01:11

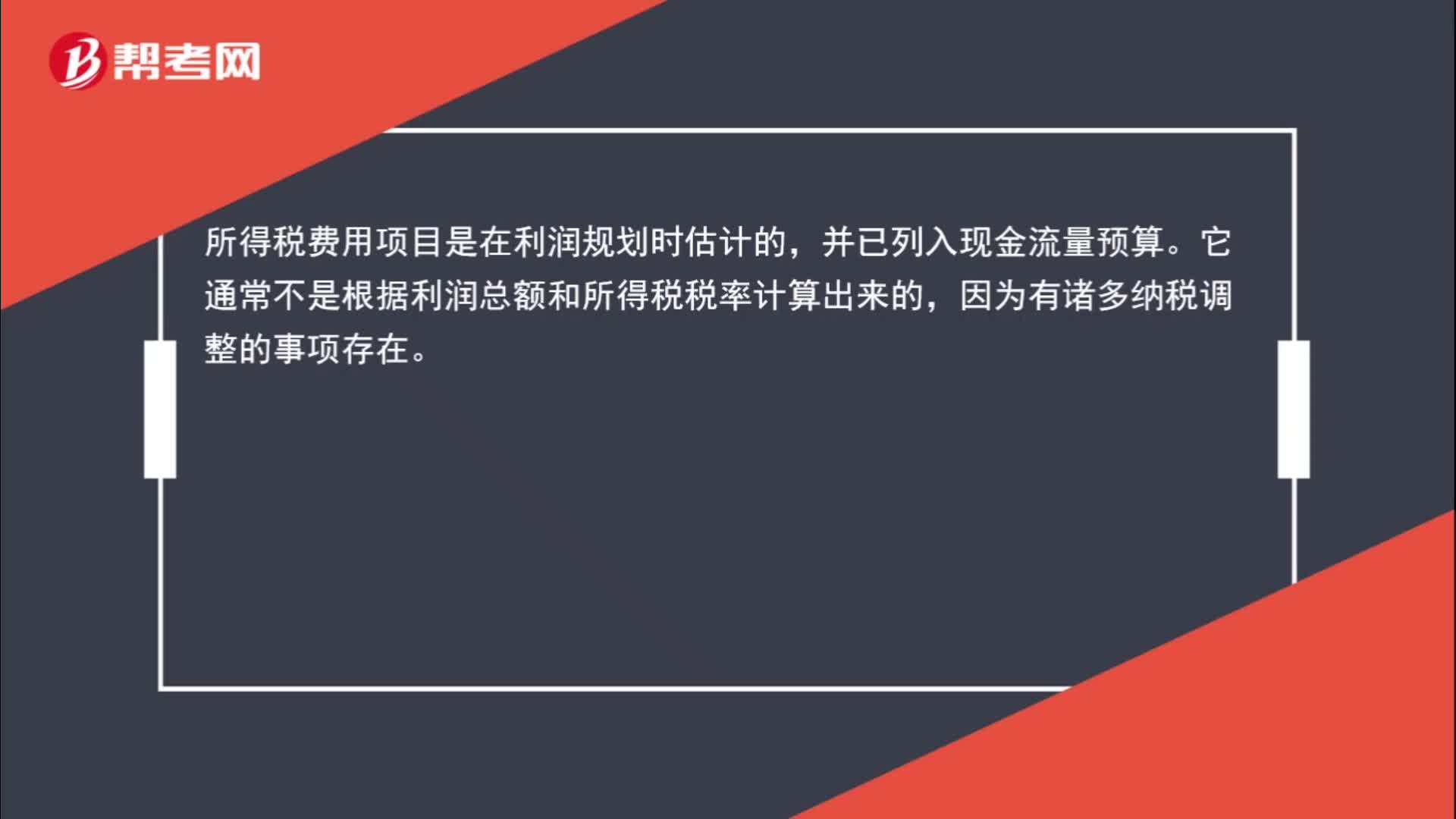

預算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費用項目是在利潤規(guī)劃時估計的,并已列入現(xiàn)金流量預算。它通常不是根據(jù)利潤總額和所得稅稅率計算出來的,因為有諸多納稅調(diào)整的事項存在。此外,從預算編制程序上看,如果根據(jù)本年利潤(利潤總額)重新計算所得稅,就需要修改現(xiàn)金流量,引起信貸計劃修訂,進而改變利息支出,最終又要修訂本年利潤(利潤總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

04:24

04:24

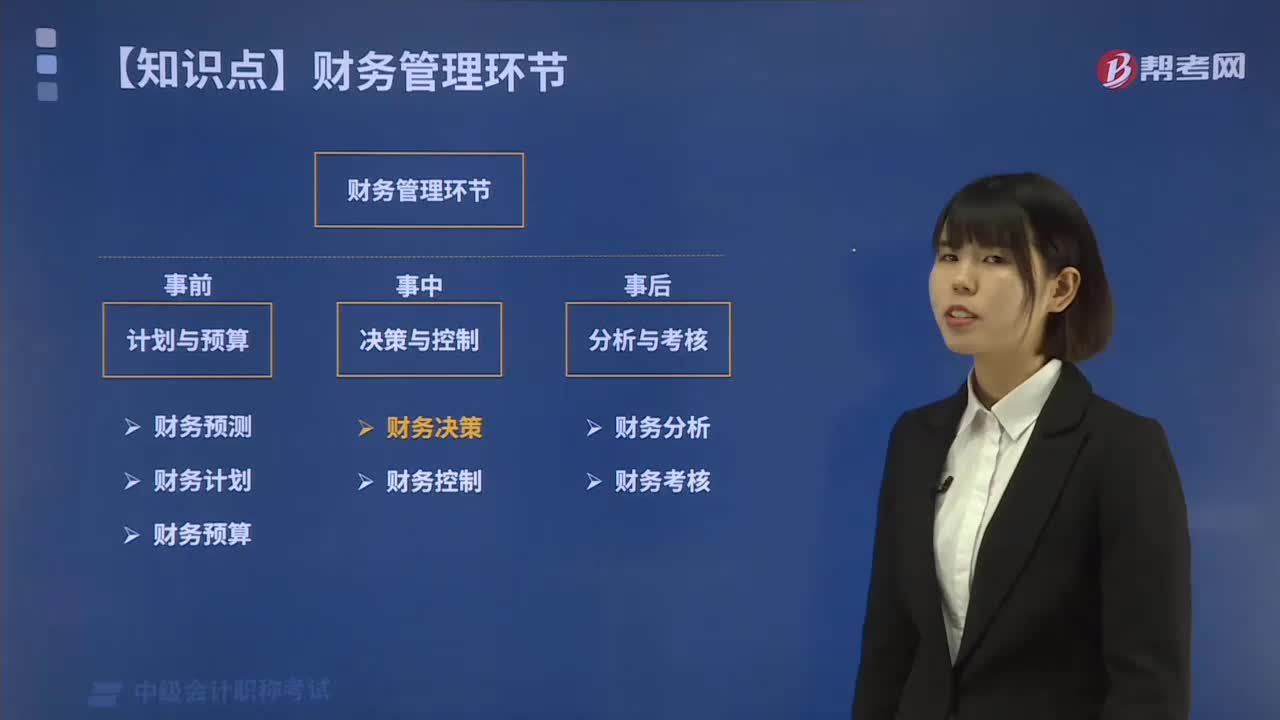

財務管理中計劃與預算環(huán)節(jié)包括哪些內(nèi)容?:財務管理環(huán)節(jié)是企業(yè)財務管理的工作步驟與一般程序。財務預測、財務計劃和財務預算。財務預測是根據(jù)企業(yè)財務活動的歷史資料,對企業(yè)未來的財務活動作出較為具體的預計和測算的過程,財務預測可以測算各項生產(chǎn)經(jīng)營方案的經(jīng)濟效益;財務預測的方法主要有定性預測和定量預測兩類,財務計劃是根據(jù)企業(yè)整體戰(zhàn)略目標和規(guī)劃,財務計劃主要通過指標和表格。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日