下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

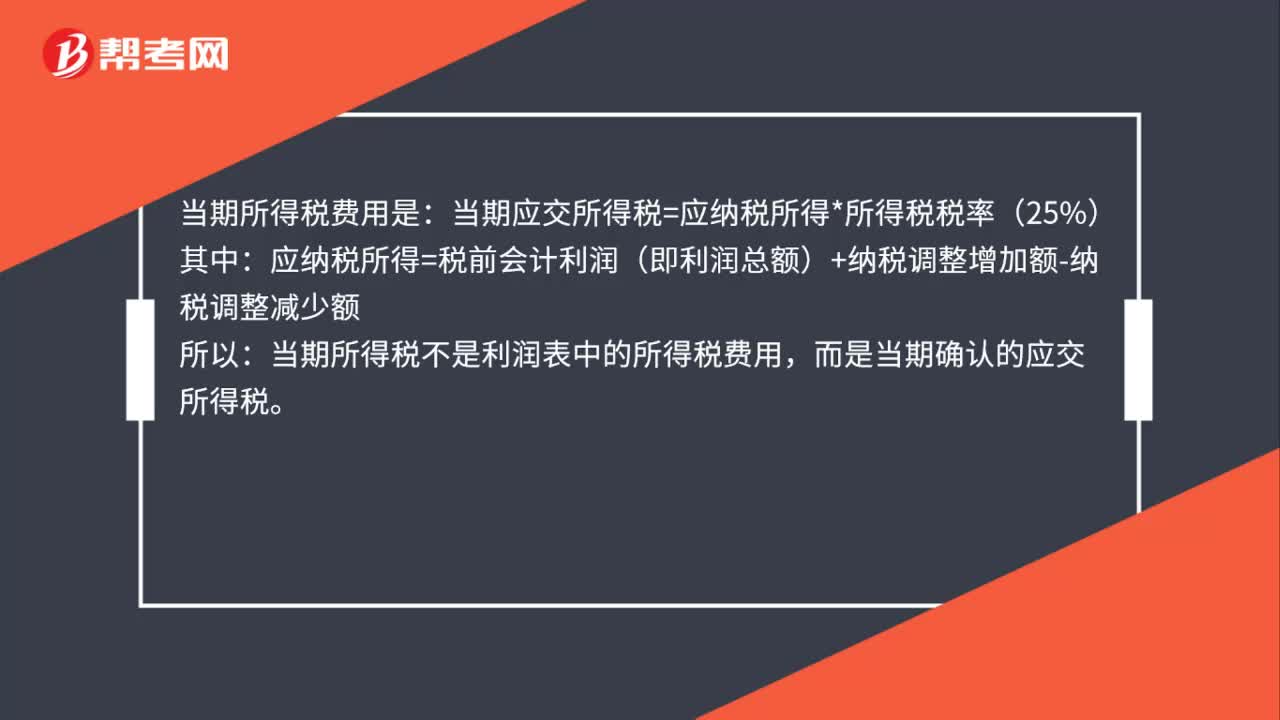

00:52應(yīng)交所得稅的計(jì)算公式是什么?:應(yīng)交所得稅的計(jì)算公式為:應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額,應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù)。準(zhǔn)確計(jì)算應(yīng)納稅所得額是正確計(jì)算應(yīng)交所得稅的前提,根據(jù)現(xiàn)行企業(yè)所得稅納稅申報(bào)辦法,企業(yè)應(yīng)在會計(jì)利潤總額的基礎(chǔ)上“加減納稅調(diào)整額后計(jì)算出”納稅調(diào)整后所得。(應(yīng)納稅所得額):會計(jì)與稅法的差異(包括。收入類、扣除類、資產(chǎn)類等一次性和暫時性差異)通過納稅調(diào)整明細(xì)表集中體現(xiàn)

02:16

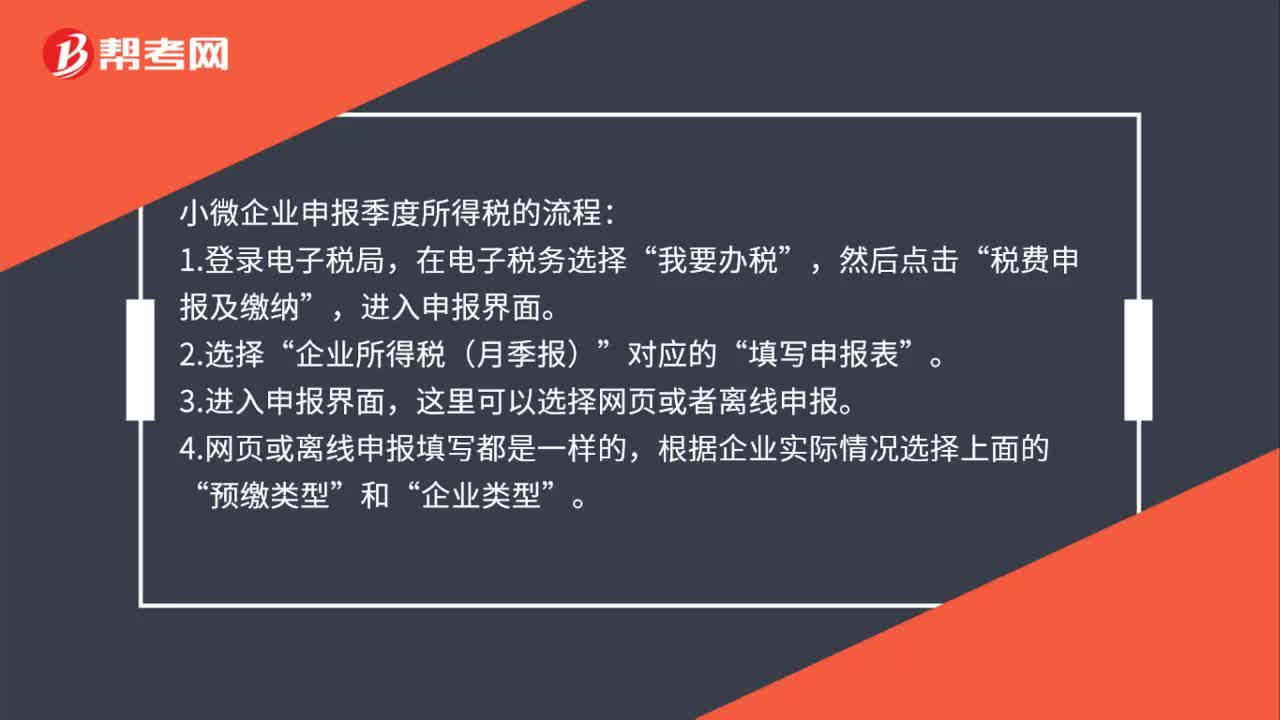

02:16小微企業(yè)怎么報(bào)季度所得稅?:小微企業(yè)怎么報(bào)季度所得稅?小微企業(yè)申報(bào)季度所得稅的流程:這里可以選擇網(wǎng)頁或者離線申報(bào)”4.網(wǎng)頁或離線申報(bào)填寫都是一樣的。根據(jù)企業(yè)實(shí)際情況選擇上面的,通常預(yù)繳類型為第一項(xiàng)”如果企業(yè)在稅局報(bào)到時選擇了其他兩項(xiàng)”則按稅局備案的選擇即可。適合設(shè)有總分機(jī)構(gòu)的企業(yè),5.預(yù)繳稅款具體數(shù)據(jù)的填寫。填寫營業(yè)收入(指主營和其他業(yè)務(wù)收入”不含營業(yè)外收入)、營業(yè)成本(主營和其他業(yè)務(wù)成本)和利潤總額。

07:29

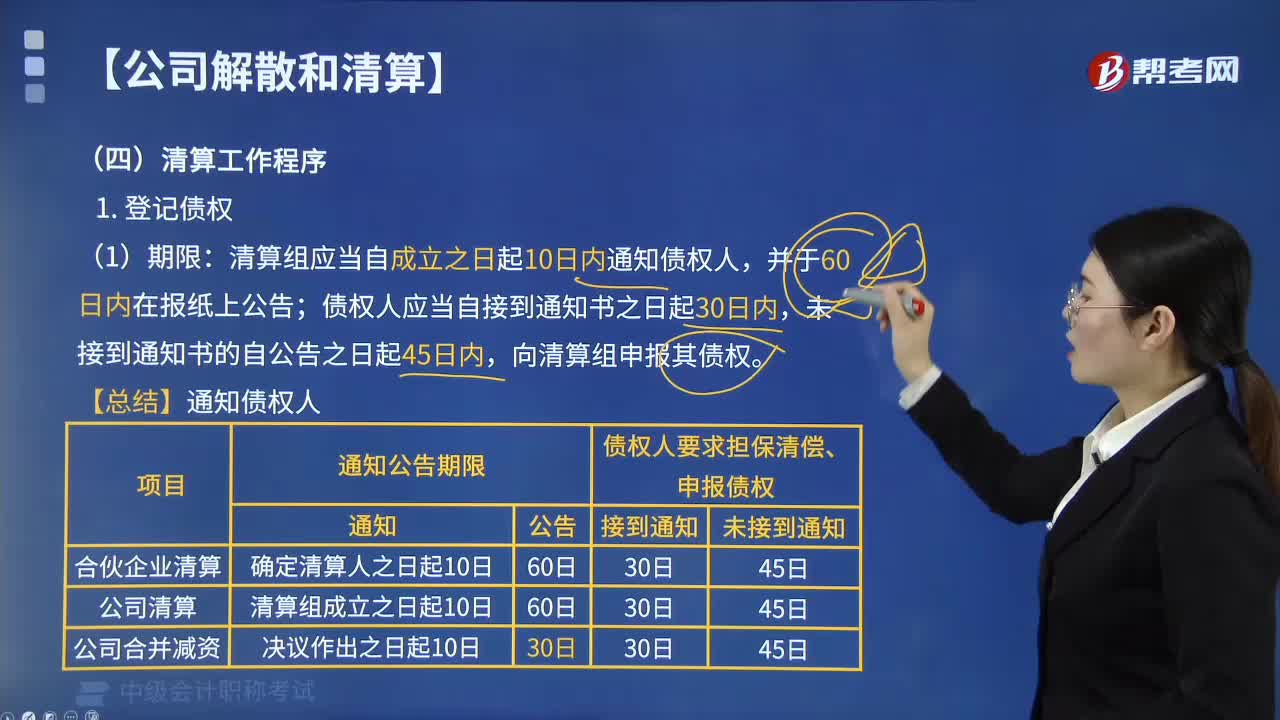

07:29公司清算的程序有哪些?:清算組應(yīng)當(dāng)自成立之日起10日內(nèi)通知債權(quán)人;向清算組申報(bào)其債權(quán):債權(quán)人在規(guī)定的期限內(nèi)未申報(bào)債權(quán)。在公司清算程序終結(jié)前補(bǔ)充申報(bào)的,債權(quán)人補(bǔ)充申報(bào)的債權(quán):可以在公司尚未分配的財(cái)產(chǎn)中依法清償;清算組應(yīng)當(dāng)自成立之日起6個月內(nèi)清算完畢,公司、股東或債權(quán)人可主張清算組成員承擔(dān)賠償責(zé)任。股東尚未繳納的出資均應(yīng)作為清算財(cái)產(chǎn):到期應(yīng)繳而未繳的出資、合法的繳納期限尚未屆滿的出資。

04:01

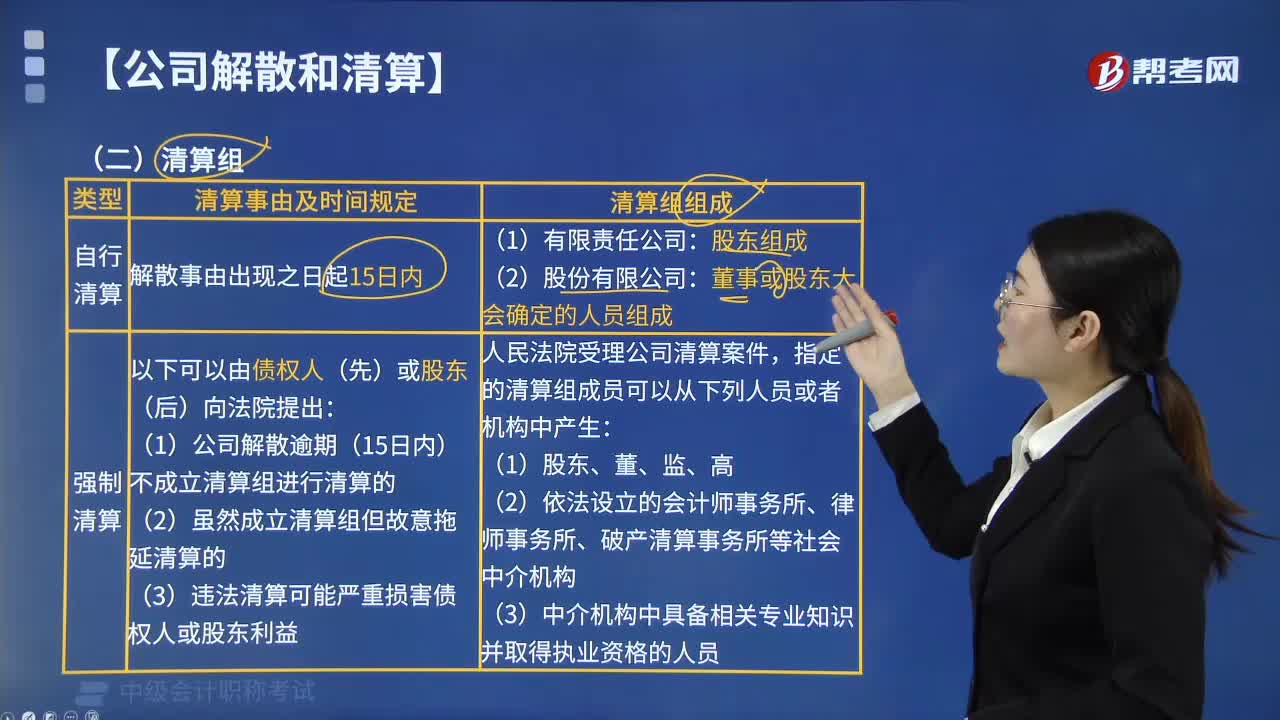

04:01公司清算的類型有哪些?:(1)公司應(yīng)當(dāng)在解散事由出現(xiàn)之日起15日內(nèi)成立清算組,股份有限公司的清算組由董事或者股東大會確定的人員組成:(1)公司解散逾期(15日內(nèi))不成立清算組進(jìn)行清算的。(2)雖然成立清算組但故意拖延清算的,指定的清算組成員可以從下列人員或者機(jī)構(gòu)中產(chǎn)生。【解析】公司組成清算組自行清算的,有限責(zé)任公司的清算組由股東組成。股份有限公司的清算組由董事或者股東大會確定的人員組成。

00:40

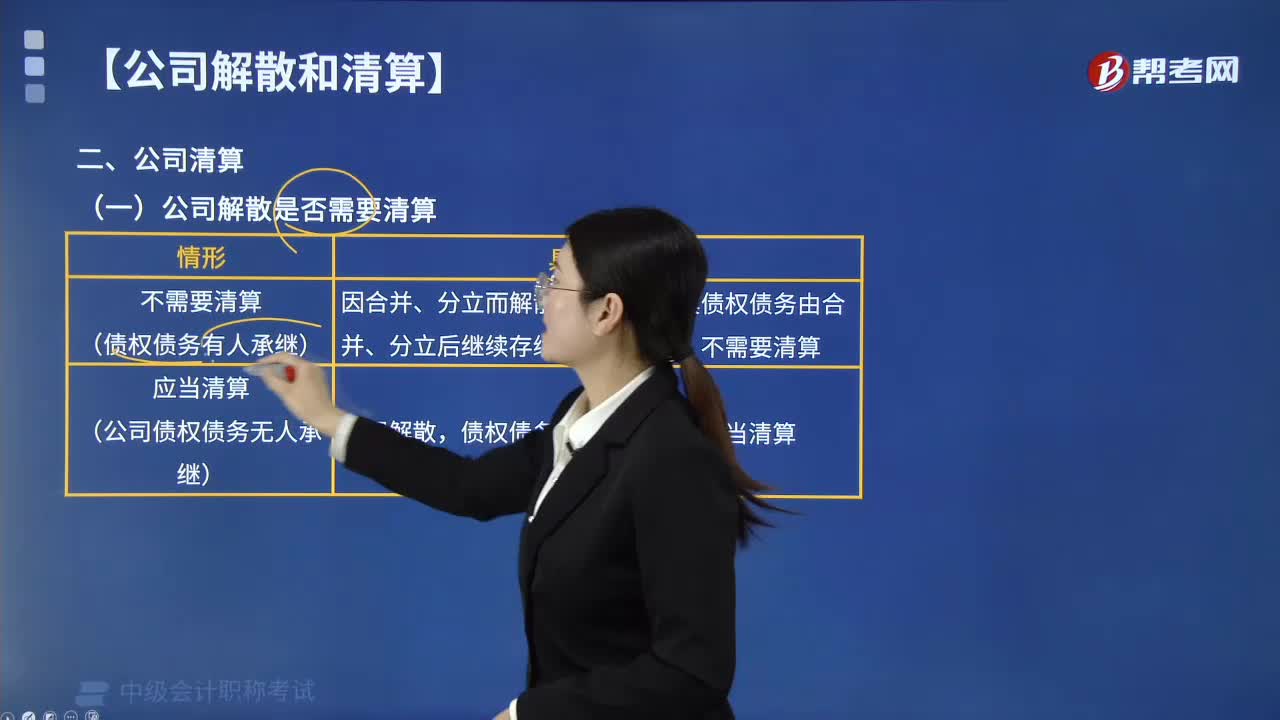

00:40公司解散是否需要清算?:公司解散是否需要清算?公司債權(quán)債務(wù)無人承繼,公司解散需要清算。是指已成立的公司因法律或章程規(guī)定的事由發(fā)生,公司一經(jīng)解散,必須在清算完了后,是指清理已解散公司尚未了結(jié)的事務(wù),(1)不需要清算(債權(quán)債務(wù)有人承繼),因合并、分立而解散的公司,因其債權(quán)債務(wù)由合并、分立后繼續(xù)存續(xù)的公司承繼。(2)應(yīng)當(dāng)清算(公司債權(quán)債務(wù)無人承繼),【例題·單選題】因下列事由而解散的公司,B.章程規(guī)定的解散事由出現(xiàn)

06:05

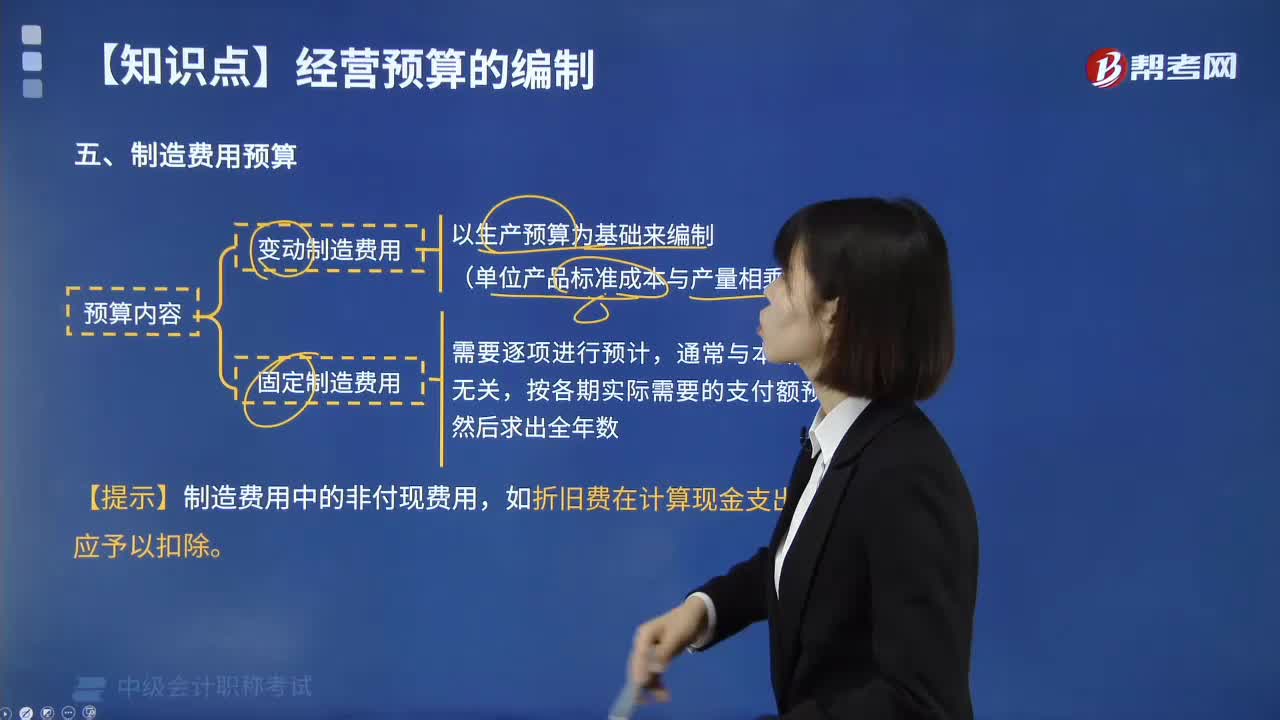

06:05制造費(fèi)用預(yù)算的預(yù)算內(nèi)容是什么?:制造費(fèi)用通常可按其成本性態(tài)可分為變動性制造費(fèi)用、固定性制造費(fèi)用和混合性制造費(fèi)用三部分。固定性制造費(fèi)用可在上年的基礎(chǔ)上根據(jù)預(yù)期變動加以適當(dāng)修正進(jìn)行預(yù)計(jì);變動性制造費(fèi)用根據(jù)預(yù)計(jì)生產(chǎn)量乘以單位產(chǎn)品預(yù)定分配率進(jìn)行預(yù)計(jì);并分別列入制造費(fèi)用預(yù)算的變動費(fèi)用和固定費(fèi)用。制造費(fèi)用預(yù)算為兩個步驟,首先計(jì)算預(yù)計(jì)制造費(fèi)用,然后再計(jì)算預(yù)計(jì)需用現(xiàn)金支付的制造費(fèi)用。

00:37

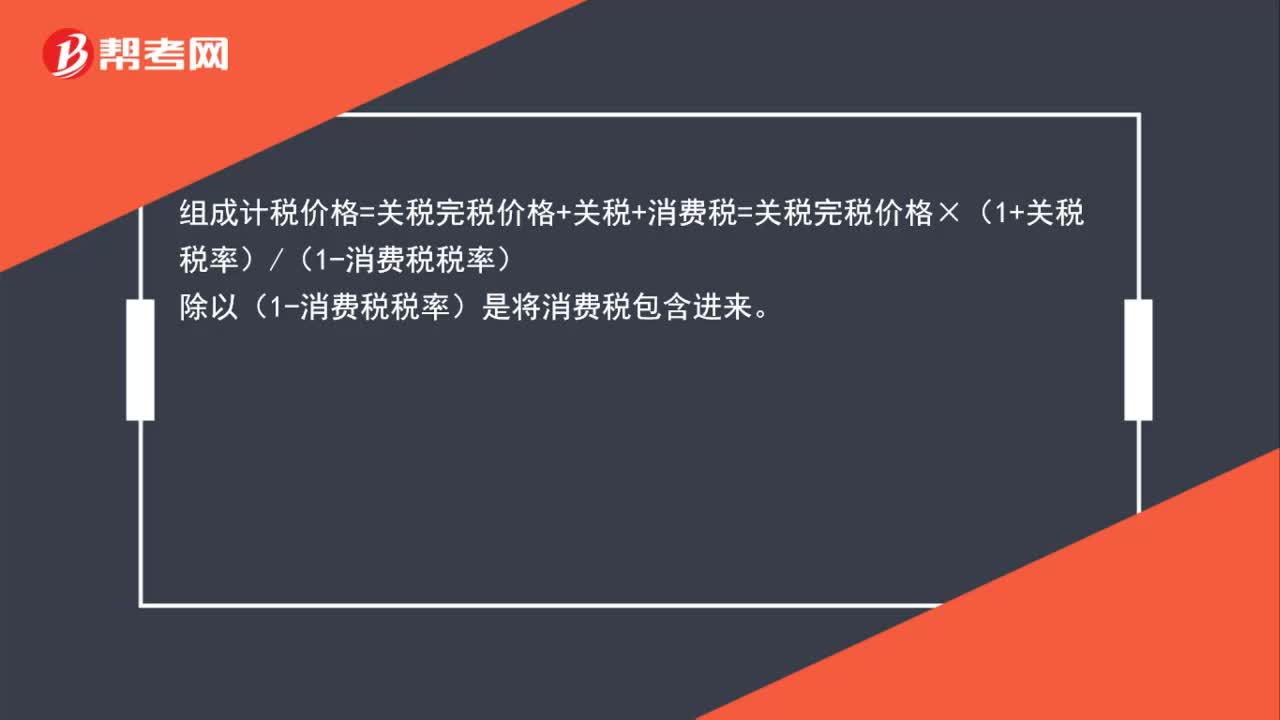

00:37計(jì)算組成計(jì)稅價(jià)格為什么要除以(1-消費(fèi)稅稅率)?:計(jì)算組成計(jì)稅價(jià)格為什么要除以(1-消費(fèi)稅稅率)?組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅=關(guān)稅完稅價(jià)格×(1+關(guān)稅稅率)(1-消費(fèi)稅稅率)。除以(1-消費(fèi)稅稅率)是將消費(fèi)稅包含進(jìn)來

02:30

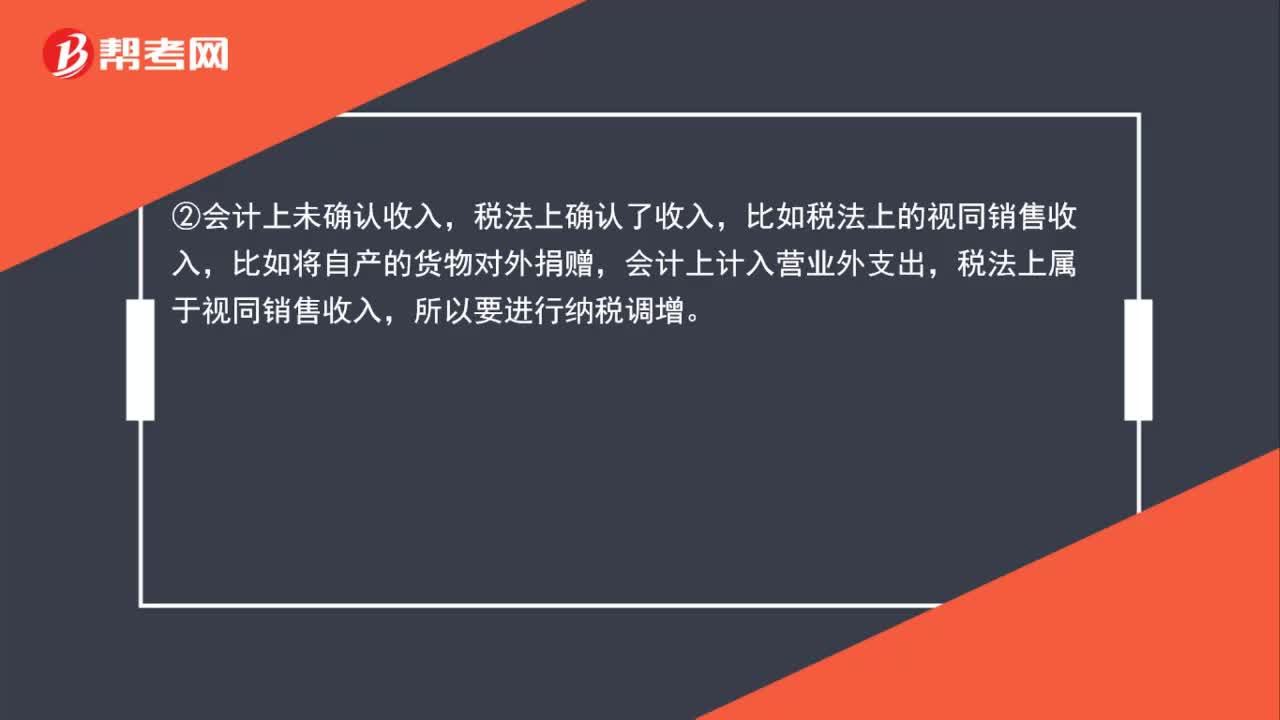

02:30企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會計(jì)上確認(rèn)為投資收益,稅法上屬于免稅收入,②會計(jì)上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會計(jì)上計(jì)入營業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費(fèi)等三項(xiàng)經(jīng)費(fèi)在會計(jì)上作為成本費(fèi)用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來相應(yīng)的確認(rèn),④會計(jì)上確認(rèn)了支出(-項(xiàng)),稅法上應(yīng)加計(jì)扣除,會計(jì)上全額計(jì)入管理費(fèi)用扣除。

00:34

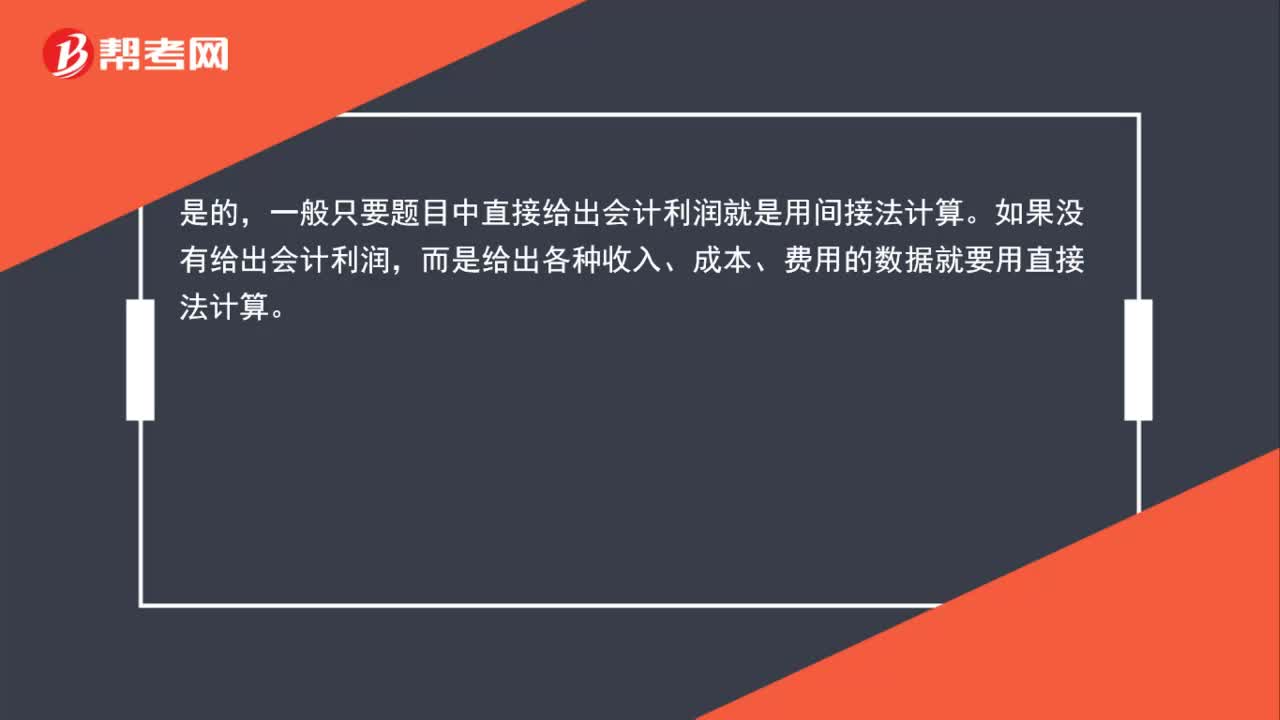

00:34只要題干出現(xiàn)會計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?:只要題干出現(xiàn)會計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?是的,一般只要題目中直接給出會計(jì)利潤就是用間接法計(jì)算。如果沒有給出會計(jì)利潤,而是給出各種收入、成本、費(fèi)用的數(shù)據(jù)就要用直接法計(jì)算。

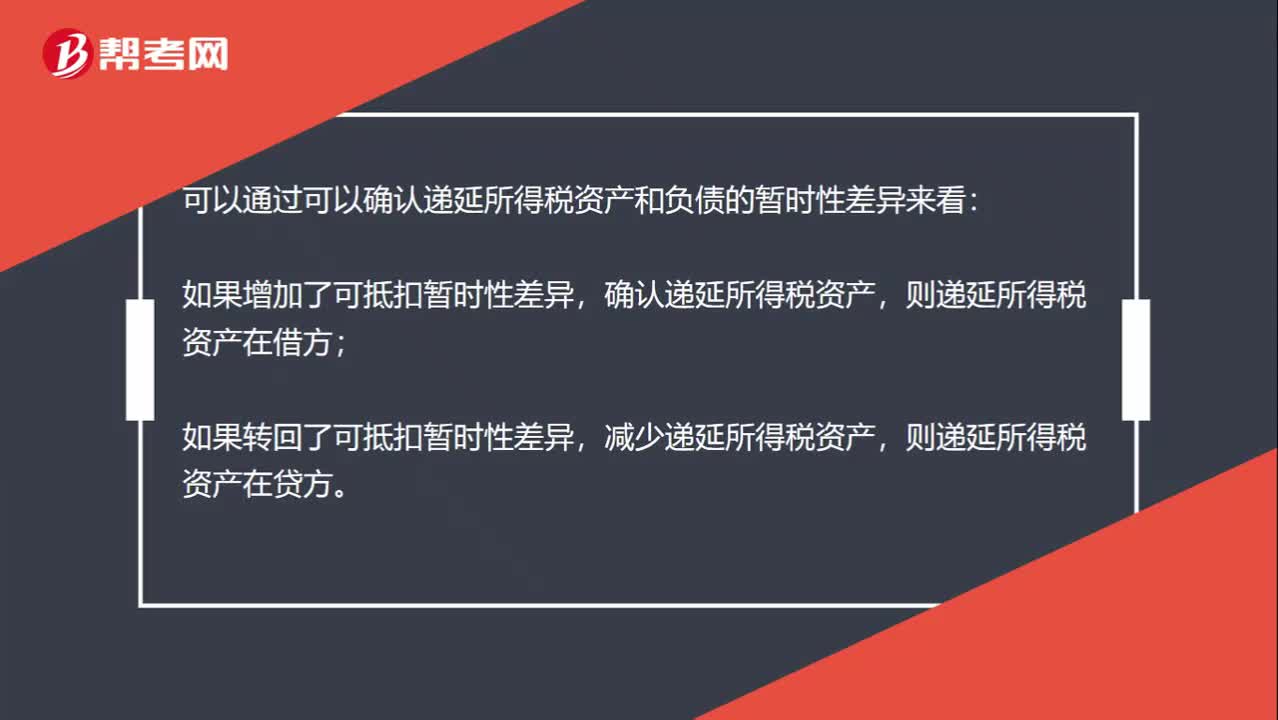

01:26

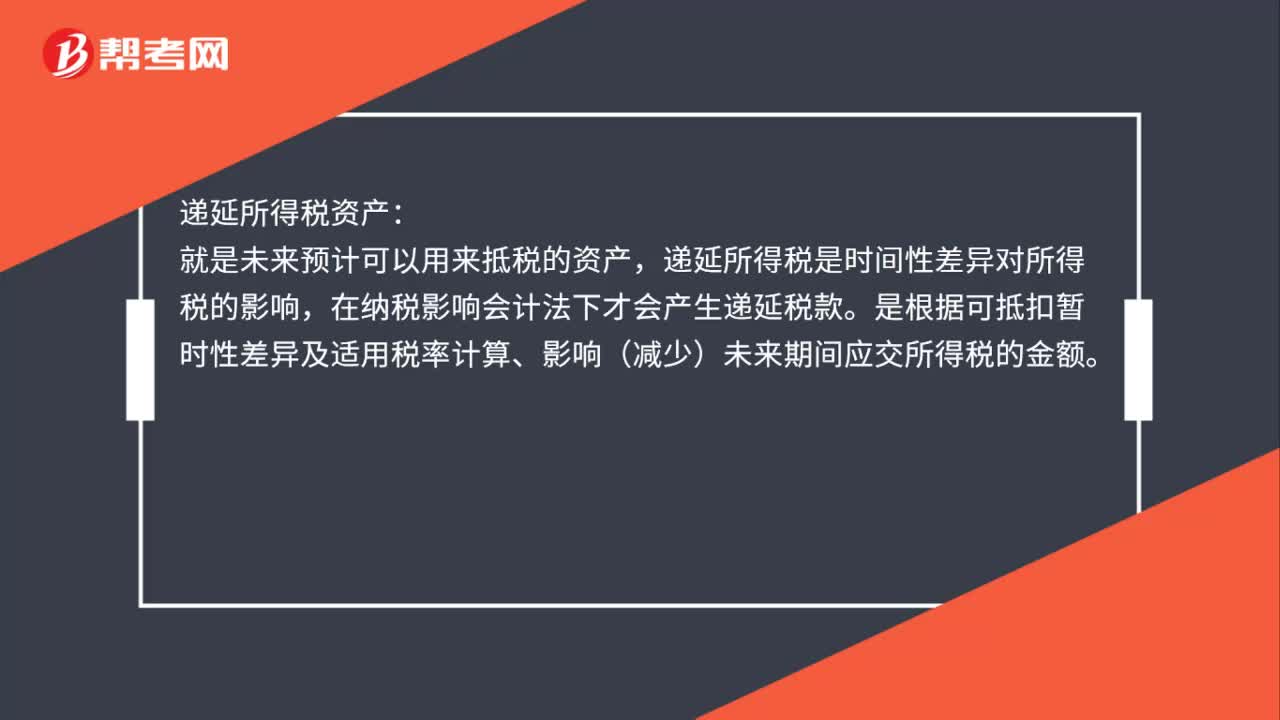

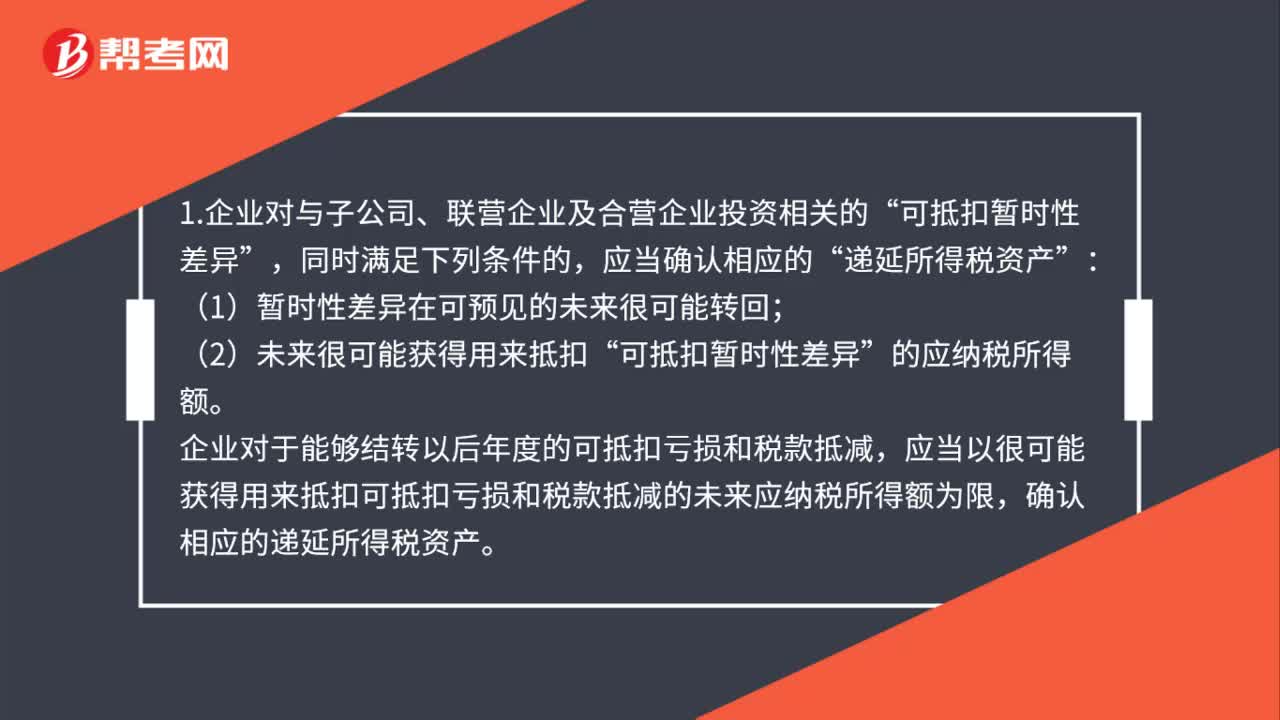

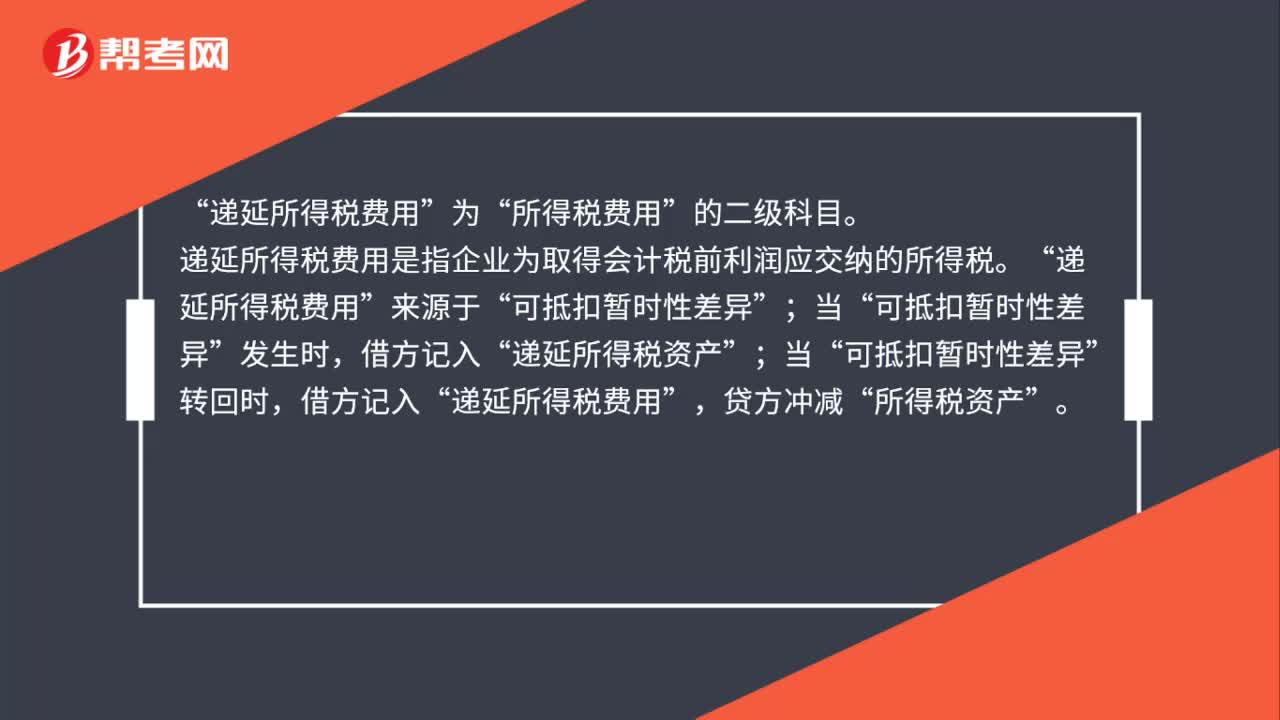

01:26怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?可以通過可以確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的暫時性差異來看:如果增加了可抵扣暫時性差異,確認(rèn)遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時性差異,確認(rèn)遞延所得稅負(fù)債,則遞延所得稅負(fù)債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時性差異,減少遞延所得稅負(fù)債,則遞延所得稅負(fù)債在借方。

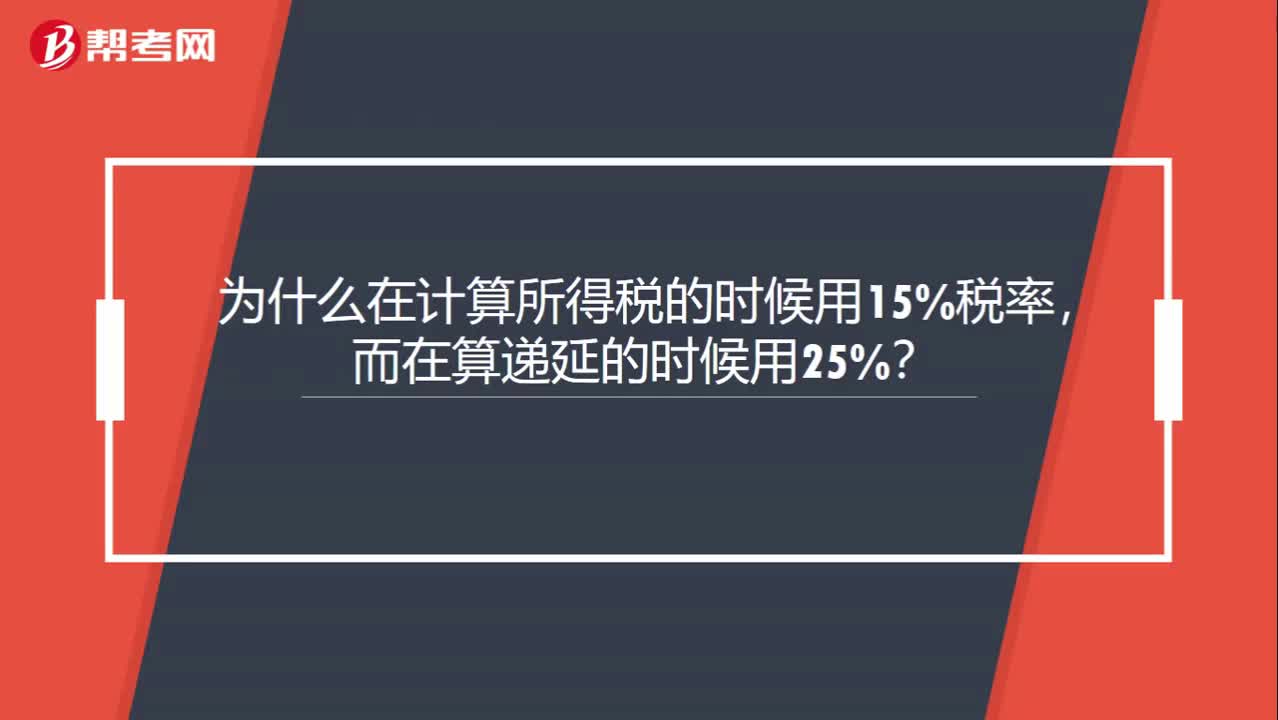

00:20

00:20為什么在計(jì)算所得稅的時候用15%稅率,而在算遞延的時候用25%?:為什么在計(jì)算所得稅的時候用15%稅率,而在算遞延的時候用25%?遞延所得稅計(jì)算用的所得稅率是未來稅率,不是當(dāng)期的。

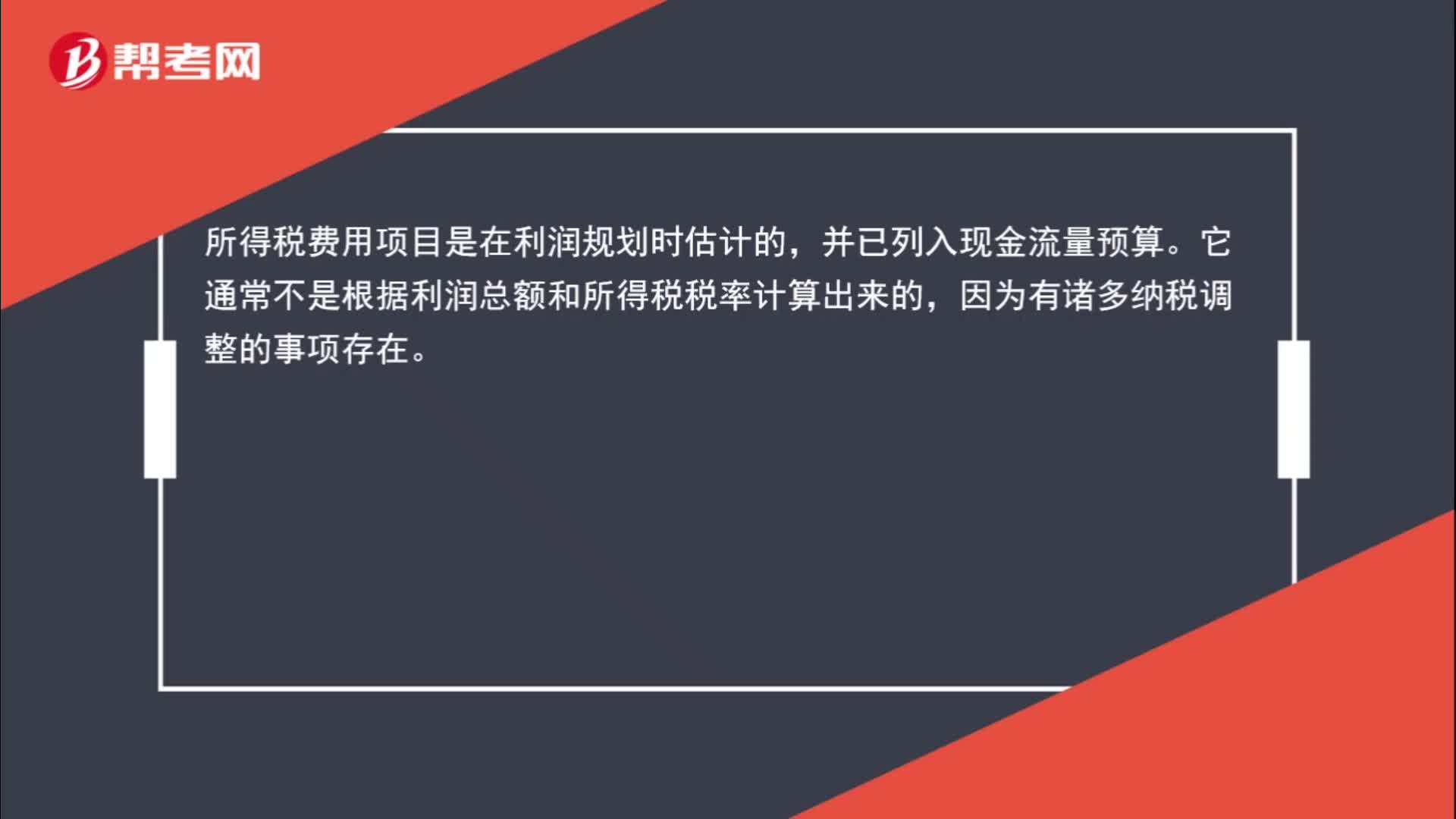

01:11

01:11預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費(fèi)用項(xiàng)目是在利潤規(guī)劃時估計(jì)的,并已列入現(xiàn)金流量預(yù)算。它通常不是根據(jù)利潤總額和所得稅稅率計(jì)算出來的,因?yàn)橛兄T多納稅調(diào)整的事項(xiàng)存在。此外,從預(yù)算編制程序上看,如果根據(jù)本年利潤(利潤總額)重新計(jì)算所得稅,就需要修改現(xiàn)金流量,引起信貸計(jì)劃修訂,進(jìn)而改變利息支出,最終又要修訂本年利潤(利潤總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日