-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57

固定制造費用的能量差異是什么?:固定制造費用的能量差異是什么?固定制造費用的能量差異是固定制造費用預算數(shù)減去固定制造費用標準成本。固定制造費用能量差異的高低取決于兩個因素:生產(chǎn)能量是否被充分利用、已利用生產(chǎn)能量的工作效率。固定制造費用能量差異=固定制造費用預算數(shù)-固定制造費用標準成本固定制造費用能量差異=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率

00:35

00:35

固定制造費用差異是什么?:固定制造費用差異是什么?固定制造費用差異指實際固定制造費用與實際產(chǎn)量下的標準固定制造費用之間的差額,包括:固定制造費用支出差異、固定制造費用生產(chǎn)能力利用差異和固定制造費用效率差異。在標準成本法下,成本差異是指實際產(chǎn)量下的成本差異。

00:42

00:42

收付實現(xiàn)制和權責發(fā)生制的區(qū)別是什么?:收付實現(xiàn)制和權責發(fā)生制的區(qū)別是什么?收付實現(xiàn)制是以收到錢款為依據(jù)。當月收到錢款就算當月收入,當月付出錢款就算當月支出,不會考慮收入和支出是不是應當屬于當月。權責發(fā)生制則以經(jīng)濟業(yè)務的實際發(fā)生為依據(jù)。屬于當月的當然算當月,不屬于當月的收入或支出,即使當月收到了或支出了也不應該在當月體現(xiàn)。

00:21

00:21

無形資產(chǎn)處置費用是什么?:無形資產(chǎn)處置費用是什么?如果屬于購買無形資產(chǎn)必須發(fā)生的費用,一般是可以計入無形資產(chǎn)的,如果屬于購買無形資產(chǎn)發(fā)生的調(diào)研費之類的不屬于購買無形資產(chǎn)必須發(fā)生的相關費用,是不計入的。

05:01

05:01

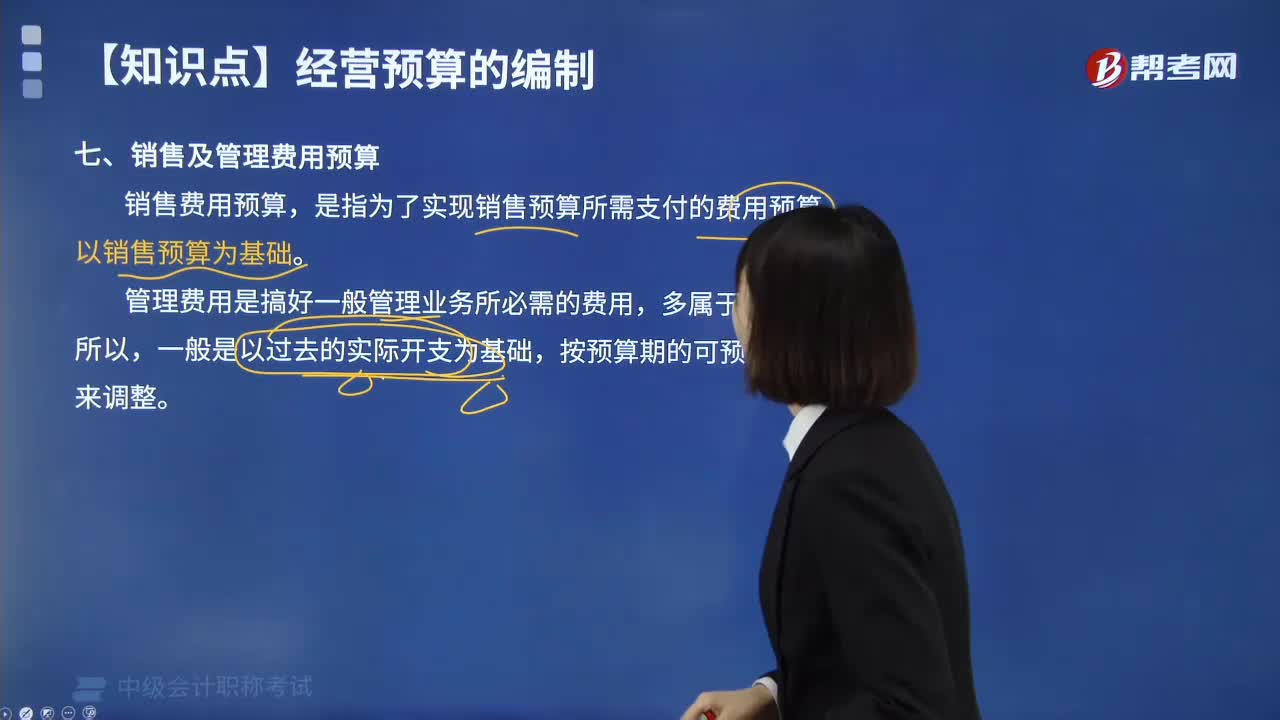

銷售及管理費用預算的含義是什么?:銷售及管理費用預算的含義是什么?銷售費用預算,是指為了實現(xiàn)銷售預算所需支付的費用預算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關系,應以過去的銷售費用實際支出(或上期預算)為基礎,企業(yè)在比較、分析過去的實際開支的基礎上,充分考慮預算期各費用項目變動情況及影響因素,銷售及管理費用預算表:在編制時不需要以生產(chǎn)預算為基礎的是( )。A.變動制造費用預算,B.銷售費用預算。

06:05

06:05

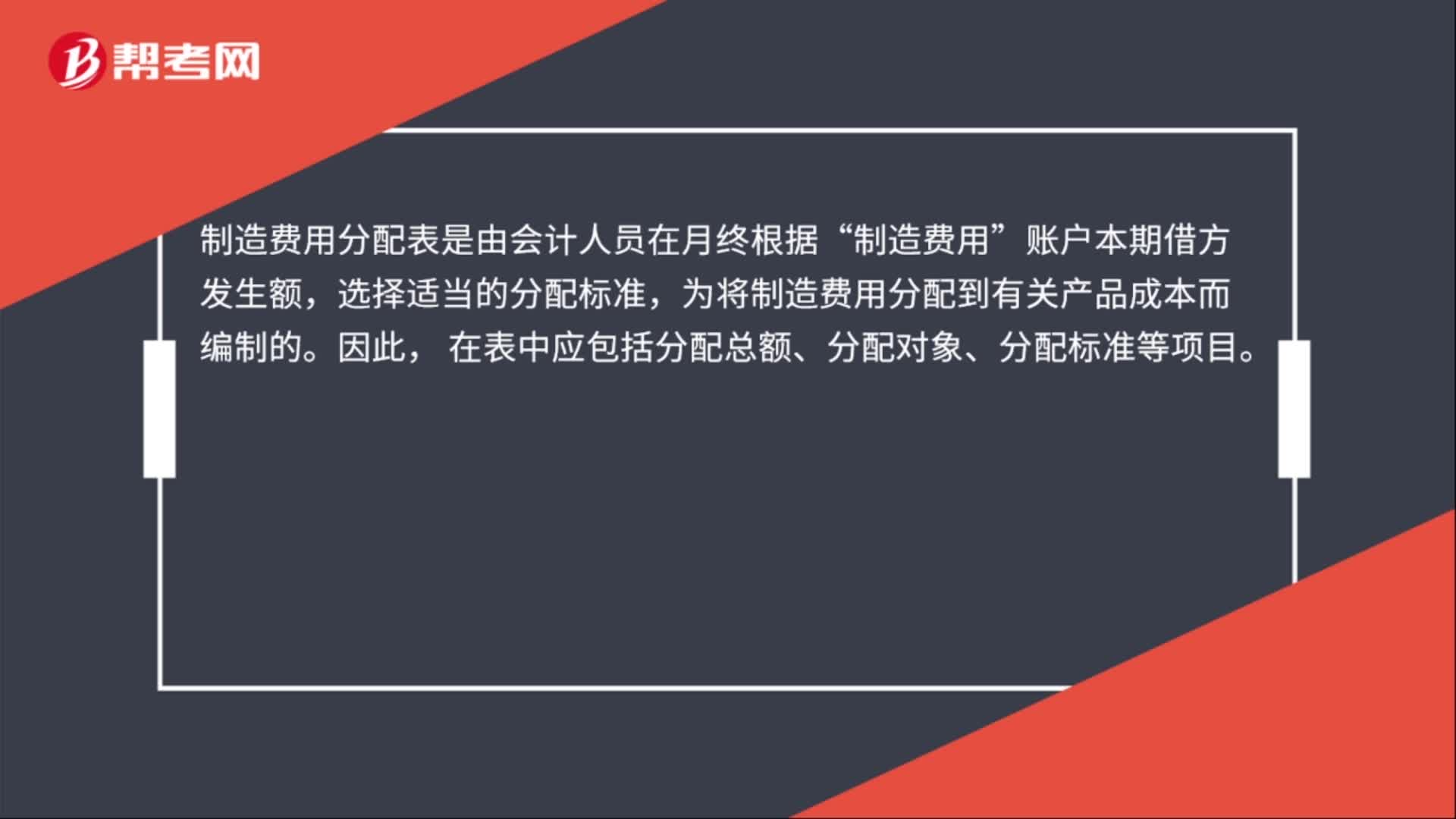

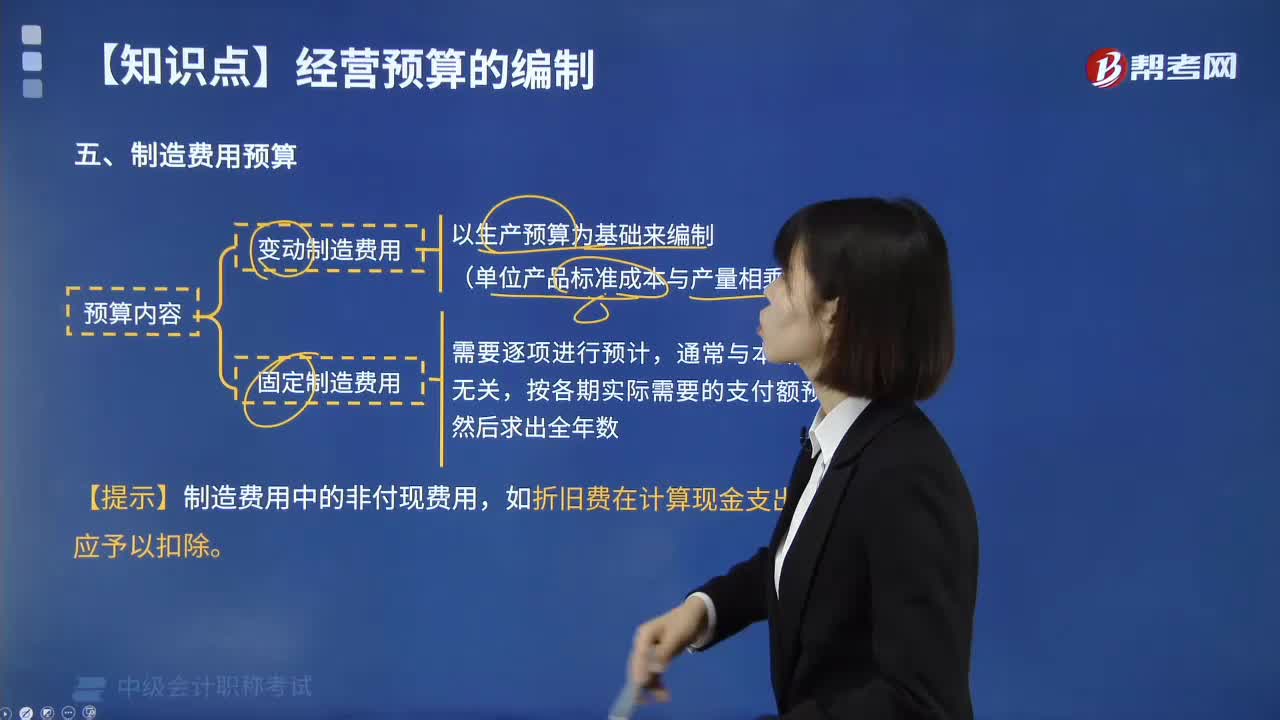

制造費用預算的預算內(nèi)容是什么?:制造費用通常可按其成本性態(tài)可分為變動性制造費用、固定性制造費用和混合性制造費用三部分。固定性制造費用可在上年的基礎上根據(jù)預期變動加以適當修正進行預計;變動性制造費用根據(jù)預計生產(chǎn)量乘以單位產(chǎn)品預定分配率進行預計;并分別列入制造費用預算的變動費用和固定費用。制造費用預算為兩個步驟,首先計算預計制造費用,然后再計算預計需用現(xiàn)金支付的制造費用。

00:26

00:26

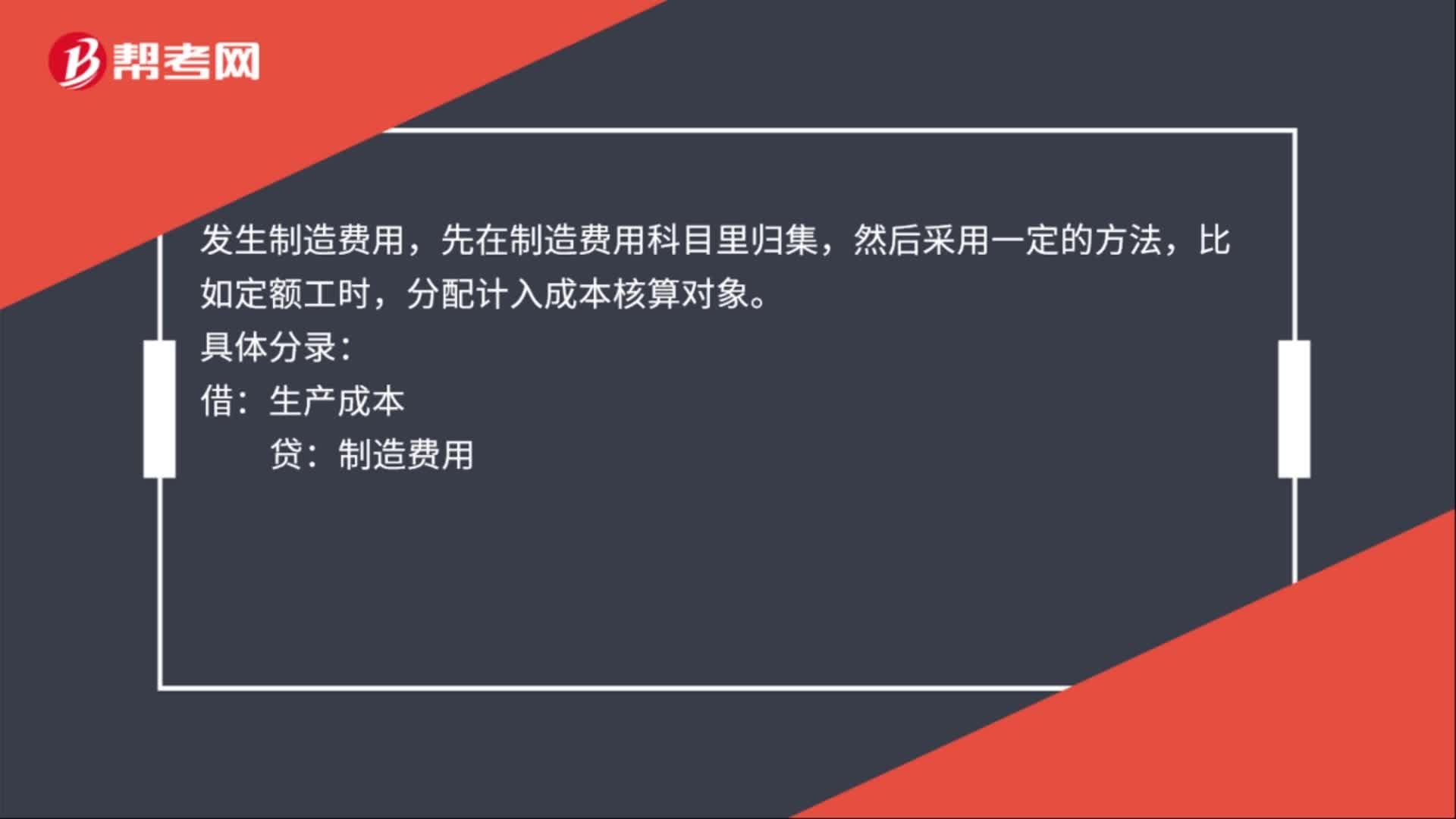

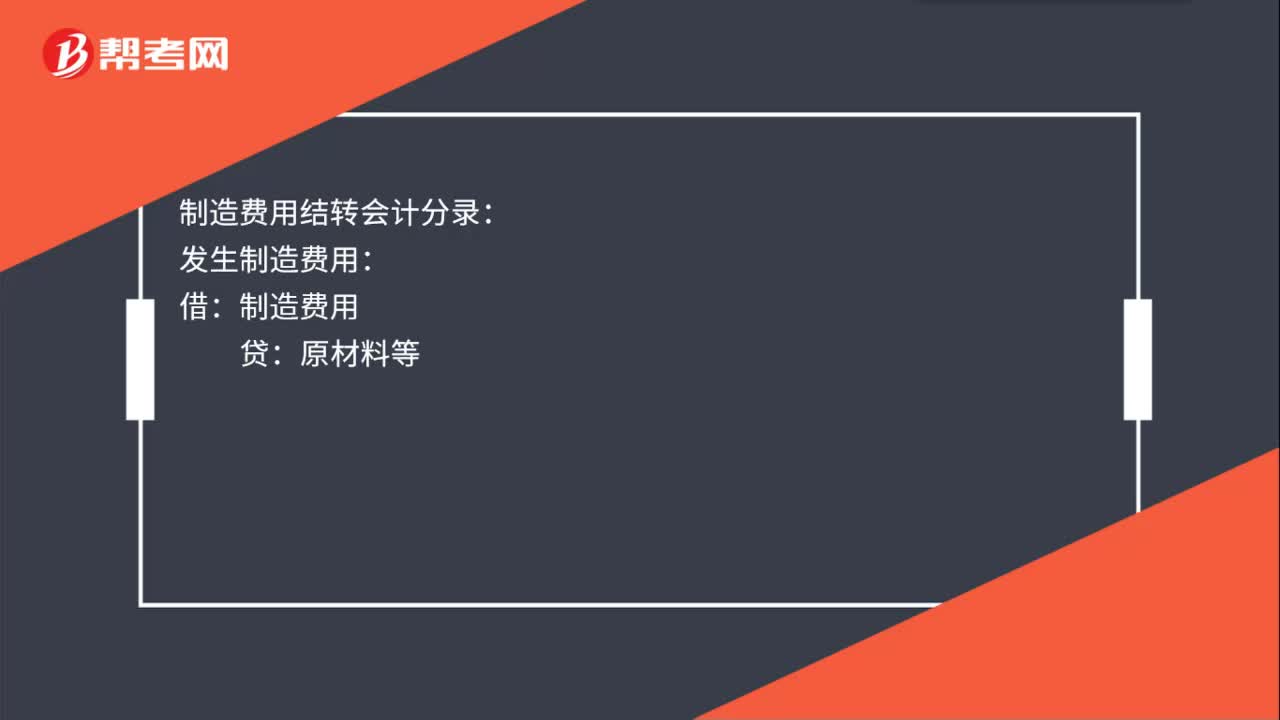

制造費用結(jié)轉(zhuǎn)會計分錄是什么?:制造費用結(jié)轉(zhuǎn)會計分錄:發(fā)生制造費用:貸:原材料等:結(jié)轉(zhuǎn)制造費用:借生產(chǎn)成本貸制造費用

00:24

00:24

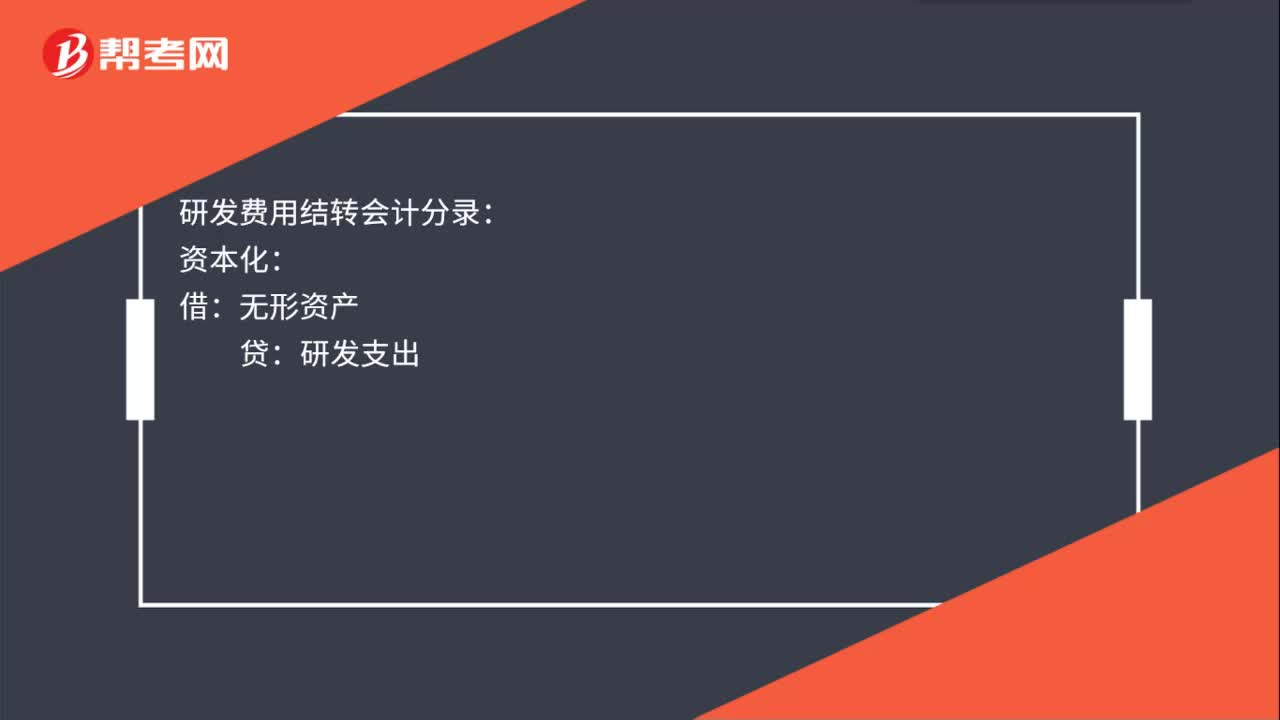

研發(fā)費用結(jié)轉(zhuǎn)會計分錄是什么?:研發(fā)費用結(jié)轉(zhuǎn)會計分錄:資本化:無形資產(chǎn):研發(fā)支出:費用化:借管理費用貸研發(fā)支出

00:37

00:37

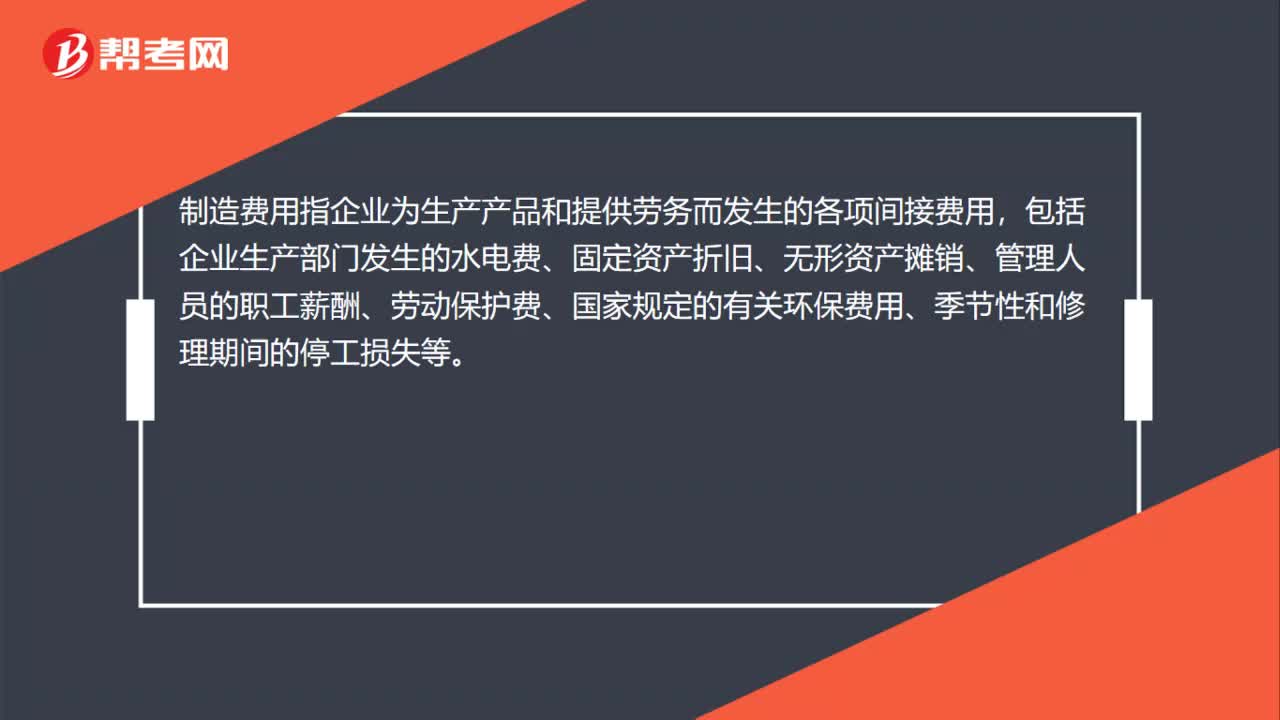

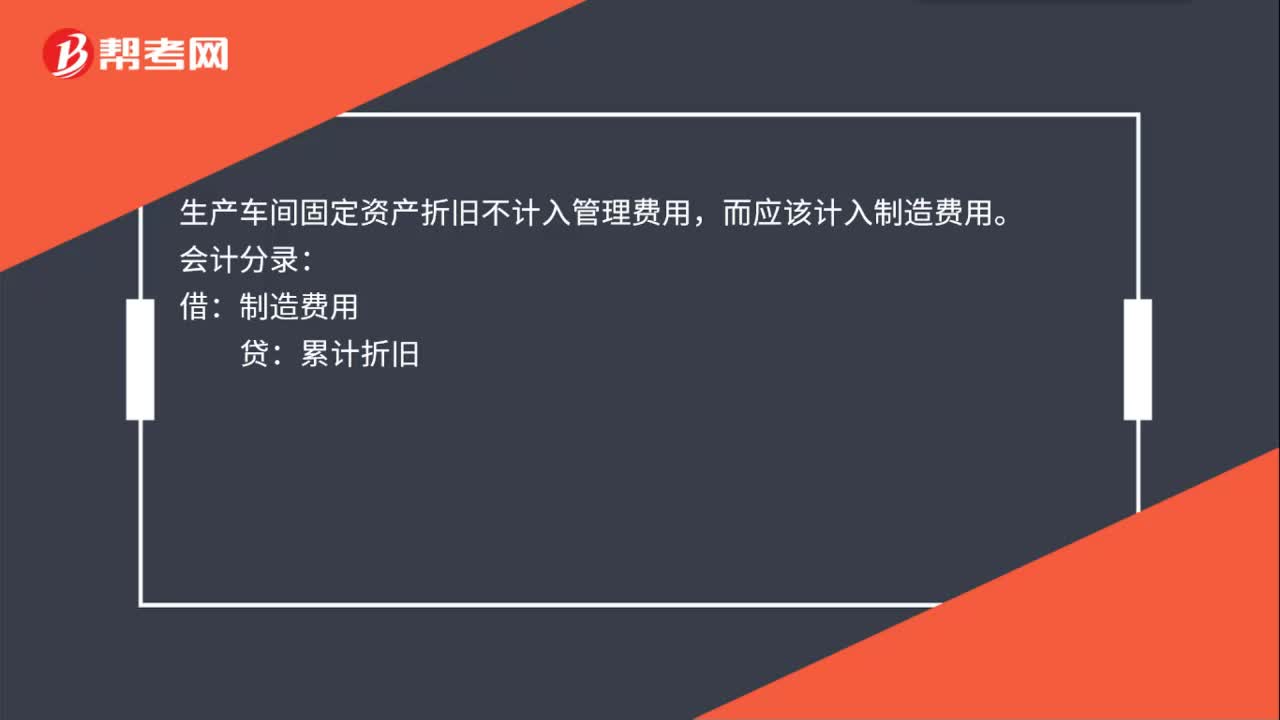

生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

01:36

01:36

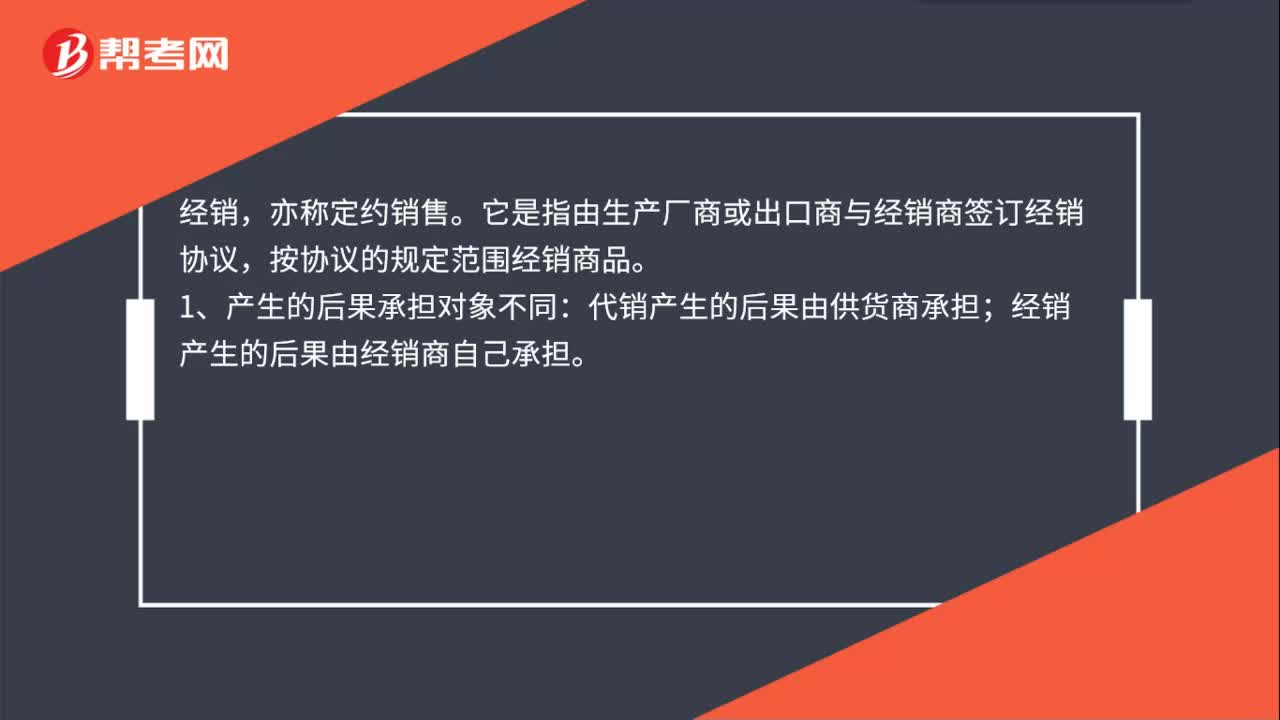

代銷和經(jīng)銷的區(qū)別是什么?:代銷和經(jīng)銷的區(qū)別:代銷,是指一個企業(yè)為另一個企業(yè)或個人代理銷售商品的一種交易方式。代銷商品的主體就是委托方。代理商與委托人只是委托代理關系,它是指由生產(chǎn)廠商或出口商與經(jīng)銷商簽訂經(jīng)銷協(xié)議,按協(xié)議的規(guī)定范圍經(jīng)銷商品。代銷產(chǎn)生的后果由供貨商承擔;經(jīng)銷產(chǎn)生的后果由經(jīng)銷商自己承擔。經(jīng)銷方式下,經(jīng)銷商同供貨商之間關系是買賣關系;而在代銷方式下,代銷商與供貨商之間是委托代銷關系。經(jīng)銷僅僅指商品銷售。

00:44

00:44

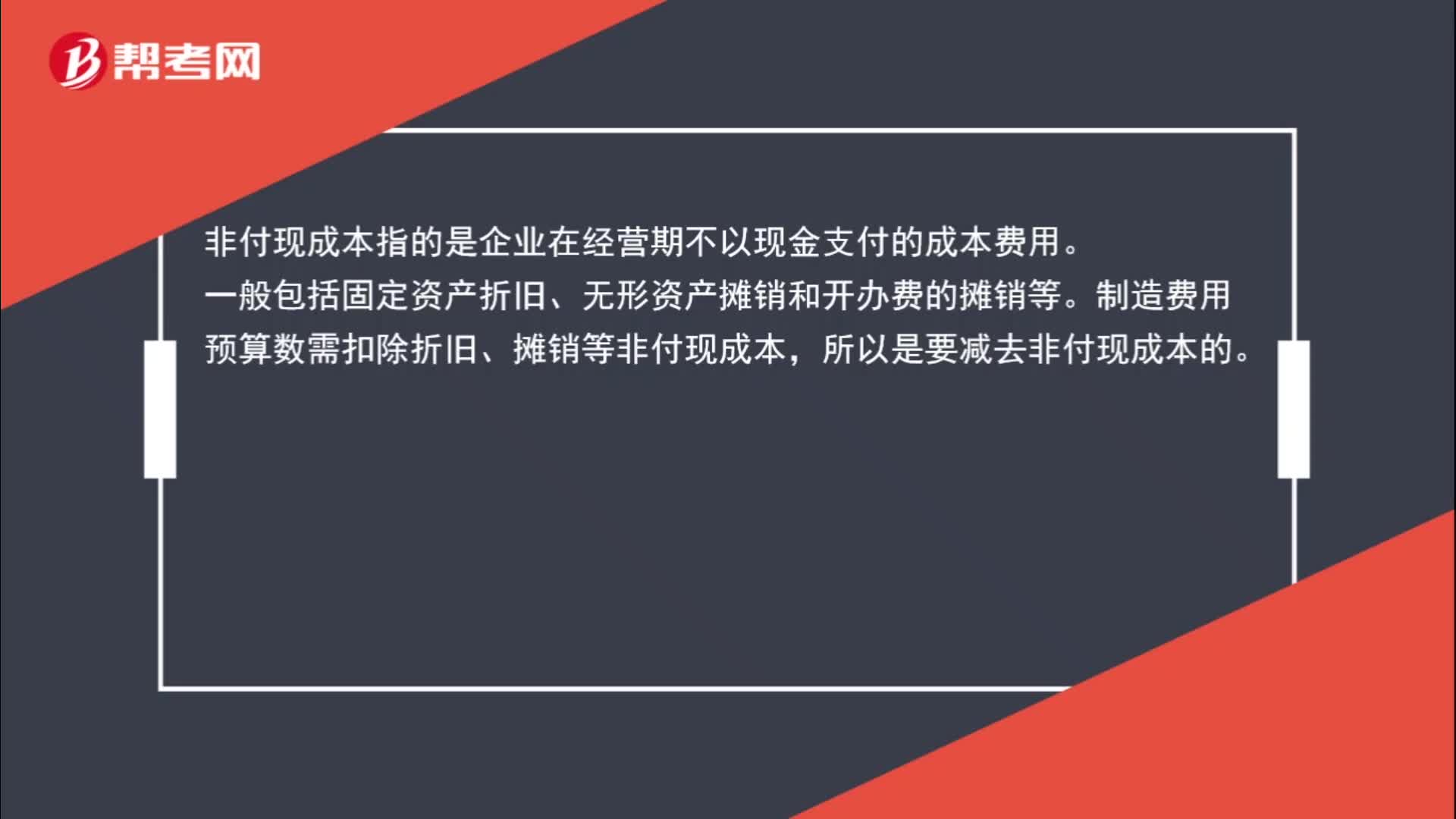

資金預算下制造費用支出為什么要減去非付現(xiàn)成本?:資金預算下制造費用支出為什么要減去非付現(xiàn)成本?非付現(xiàn)成本指的是企業(yè)在經(jīng)營期不以現(xiàn)金支付的成本費用。一般包括固定資產(chǎn)折舊、無形資產(chǎn)攤銷和開辦費的攤銷等。制造費用預算數(shù)需扣除折舊、攤銷等非付現(xiàn)成本,所以是要減去非付現(xiàn)成本的。企業(yè)要編制資金預算,制造費用預算需要給資金預算提供數(shù)據(jù),需要得出制造費用中的現(xiàn)金收支(其實是現(xiàn)金支出)金額,故需要使用全部的制造費用支出減去非付現(xiàn)成本得出現(xiàn)金支出的費用。

03:54

03:54

會計要素中的費用是指什么?:一、定義。是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出;二、確認條件;(1)與費用相關的經(jīng)濟利益應當很可能流出企業(yè)。(2)經(jīng)濟利益流出企業(yè)的結(jié)果會導致資產(chǎn)的減少或負債的增加,(3)經(jīng)濟利益的流出額能夠可靠地計量:【辨析】收入VS利得、費用VS損失如下表所示

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日