下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:03

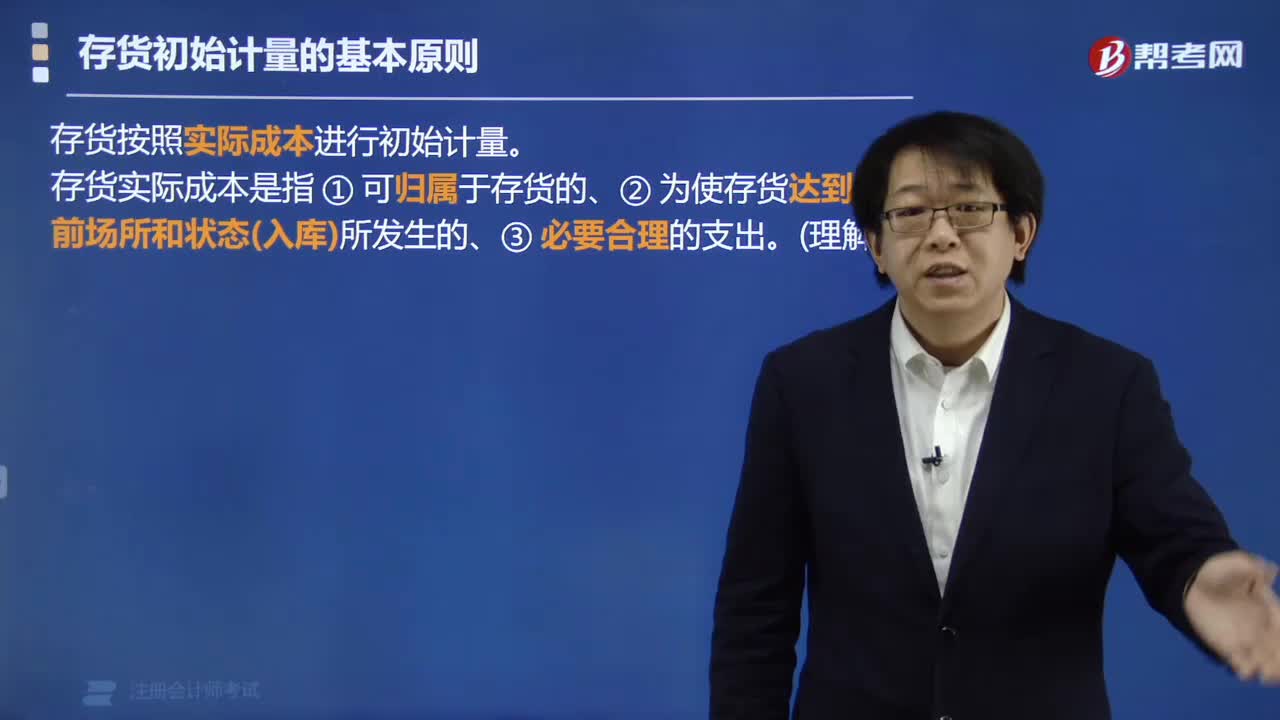

02:03存貨初始計量的基本原則是什么?:存貨初始計量的基本原則是什么?

06:29

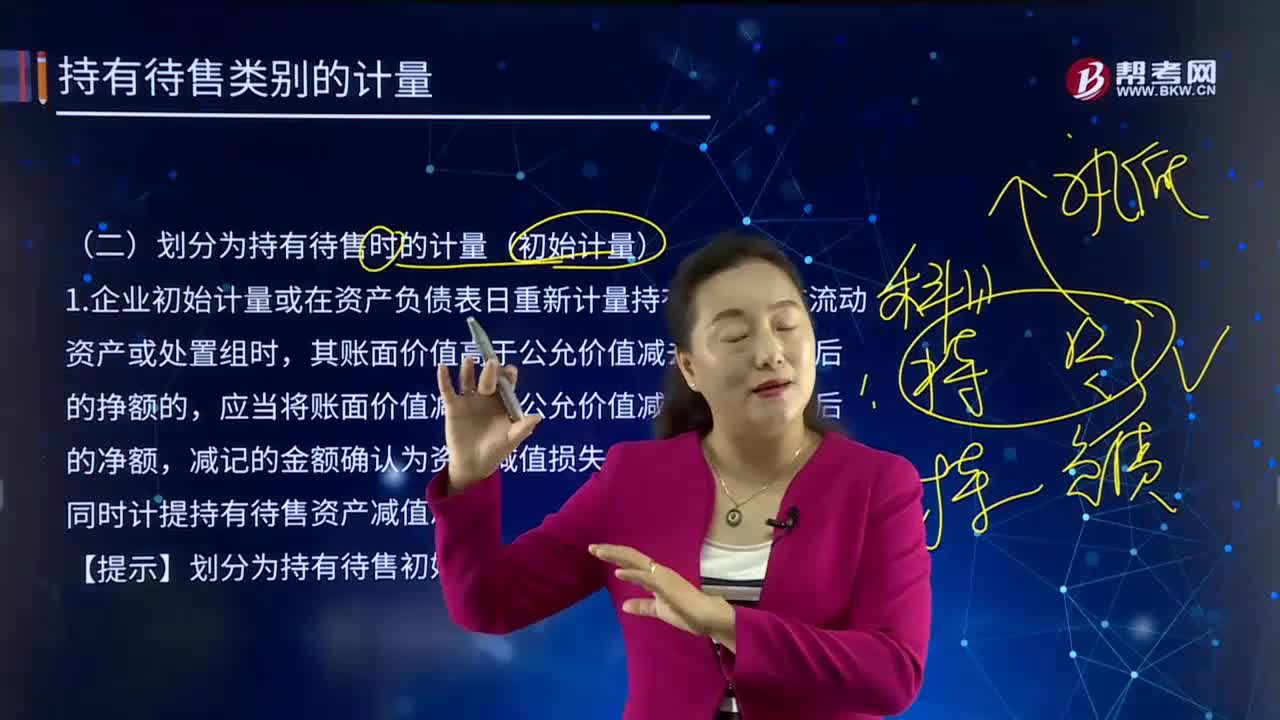

06:29劃分為持有待售初始計量的會計處理是怎樣的?:1.企業(yè)初始計量或在資產(chǎn)負債表日重新計量持有待售的非流動資產(chǎn)或處置組時,其賬面價值高于公允價值減去出售費用后的掙額的,應(yīng)當將賬面價值減記至公允價值減去出售費用后的凈額,減記的金額確認為資產(chǎn)減值損失,同時計提持有待售資產(chǎn)減值準備。持有待售資產(chǎn):資產(chǎn)減值損失,持有待售減值準備。與公允價值減去出售費用后的凈額1800-100=1700萬元孰低計量資產(chǎn)減值損失 100(1800-1700)

12:59

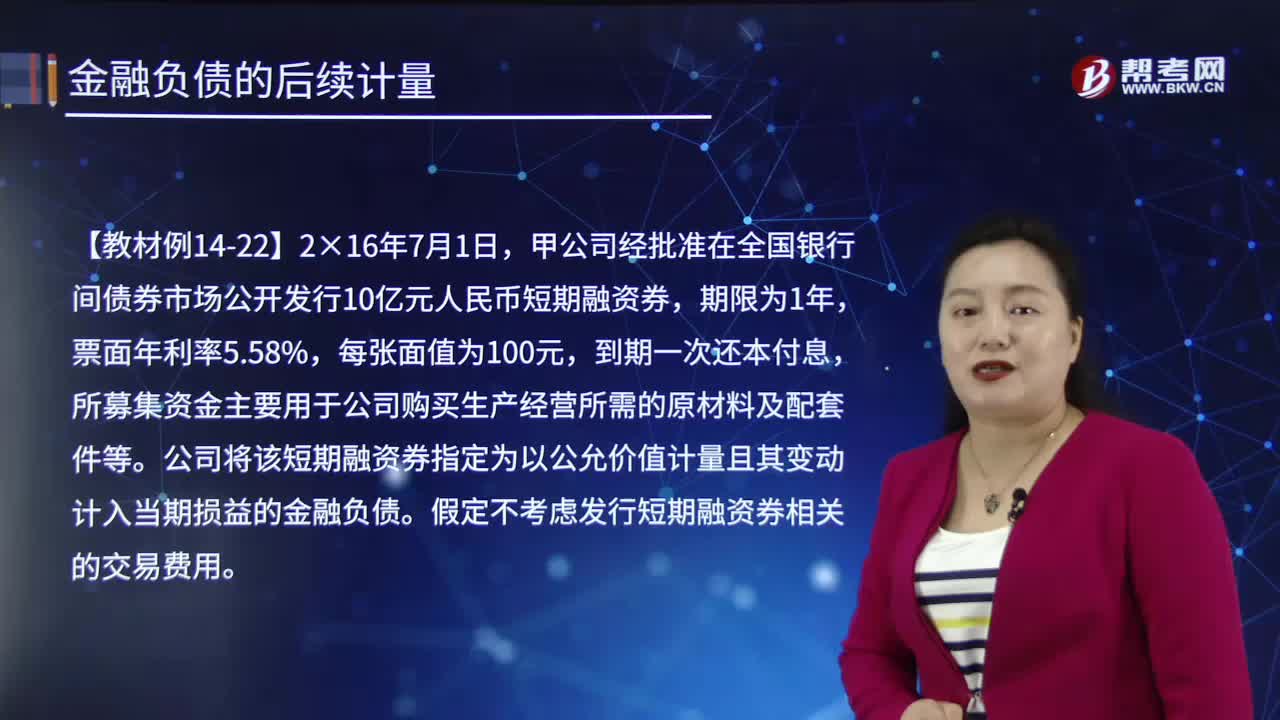

12:59后續(xù)計量的終止確認是怎樣的?:以公允價值計量且其變動計入當期損益的金融負債:交易性金融負債一成本(轉(zhuǎn)銷余額):應(yīng)付利息(轉(zhuǎn)銷余額),公司將該短期融資券指定為以公允價值計量且其變動計入當期損益的金融負債:假定不考慮發(fā)行短期融資券相關(guān)的交易費用:年末確認公允價值變動和利息費用。交易性金融負債——公允價值變動20 000。2.以攤余成本計量且不屬于任何套期關(guān)系的一部分的金融負債所產(chǎn)生的利得或損失:

01:50

01:50什么是后續(xù)計量的初始確認?:后續(xù)計量是指當有充分恰當?shù)淖C據(jù)表明一項業(yè)已被記錄的項目其價值在初始計量后出現(xiàn)增加或減少的變動時進行的再計量,它確定該項目在資產(chǎn)負債表上的列示價值。向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);與其他方交換金融資產(chǎn)或金融負債的合同義務(wù);將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具;將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的衍生工具合同。

00:22

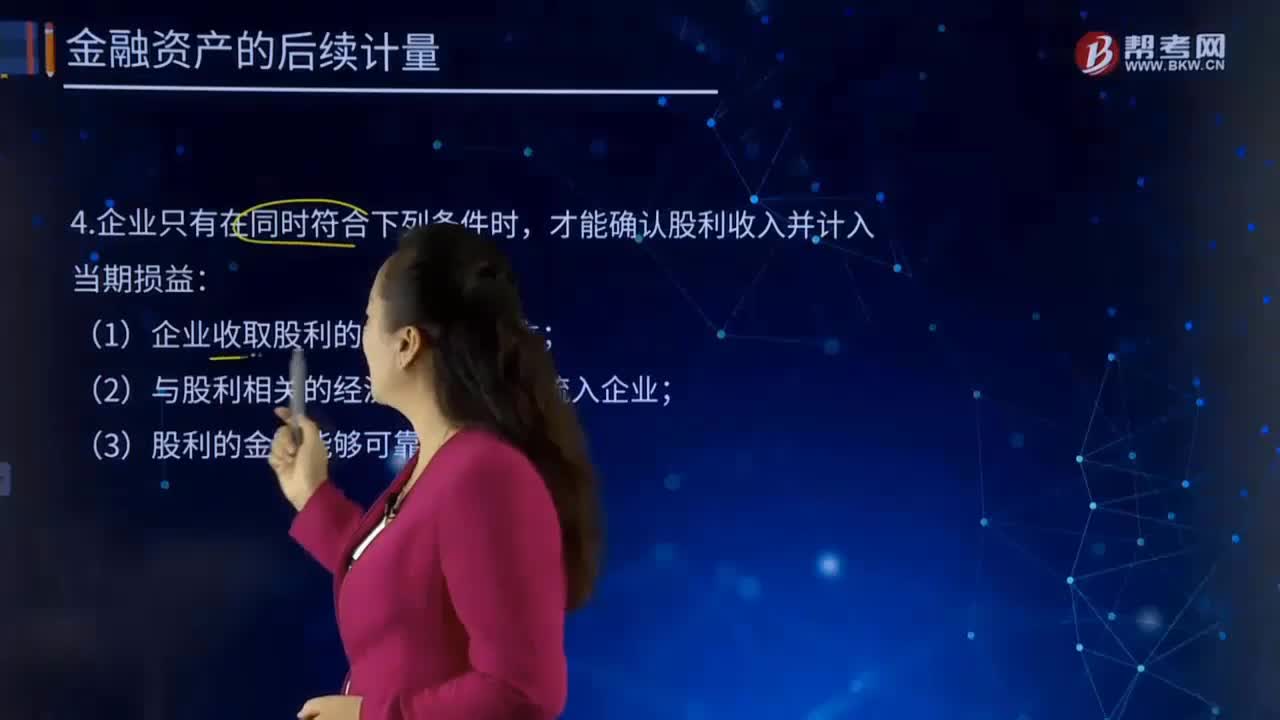

00:22后續(xù)計量的當期損益指的是什么?:后續(xù)計量的當期損益指的是什么?即企業(yè)在一定時期進行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,通常把收入與費用的差額作為當期損益,即把企業(yè)營業(yè)收入、投資收益和營業(yè)外收入等計入當期損益的加項,而將營業(yè)成本、期間費用和營業(yè)外支出等從當期損益中抵減出來,通過當期損益的核算,當期損益是指當期和最終利潤直接相關(guān)的收益和支出,會計科目表中損益類科目在月底都是要結(jié)轉(zhuǎn)到本年利潤賬戶中去的。才能確認股利收入并計入當期損益:

02:27

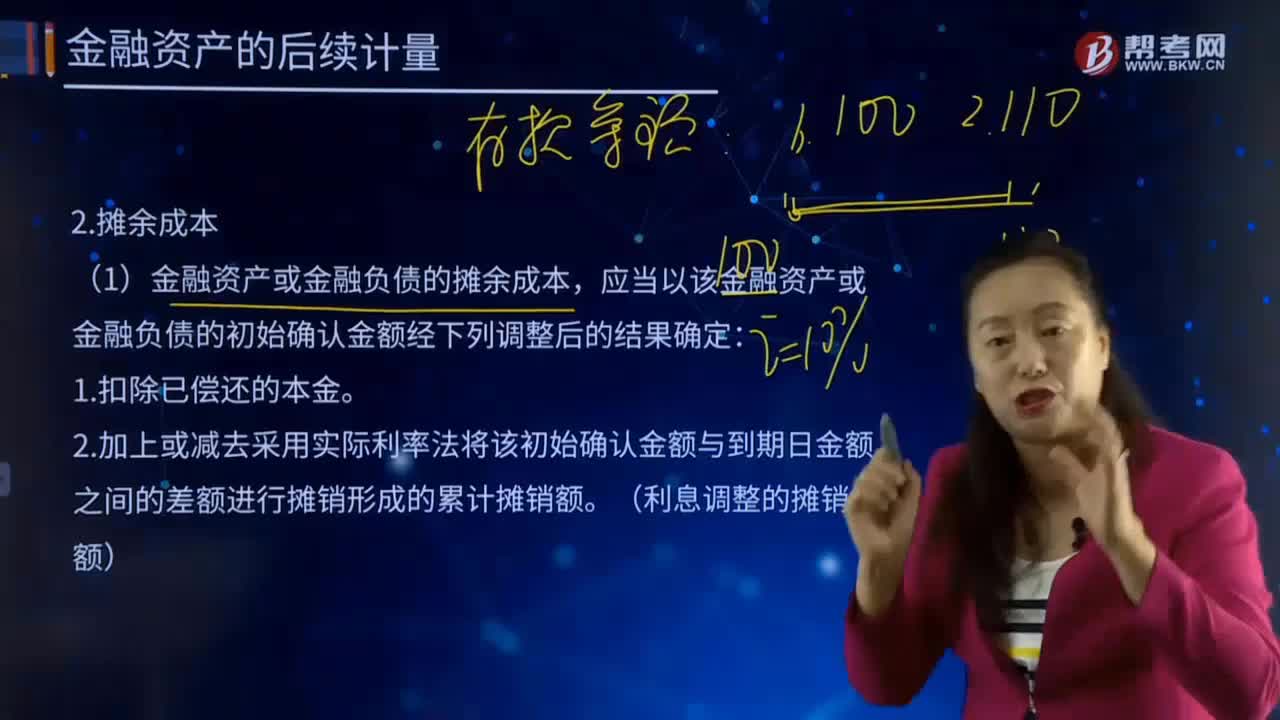

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負債進行的新起點計量,不僅要對資產(chǎn)和負債的價值變動進行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負債的攤余成本,是指該金融資產(chǎn)或金融負債的初始確認金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負債的攤余成本。

05:39

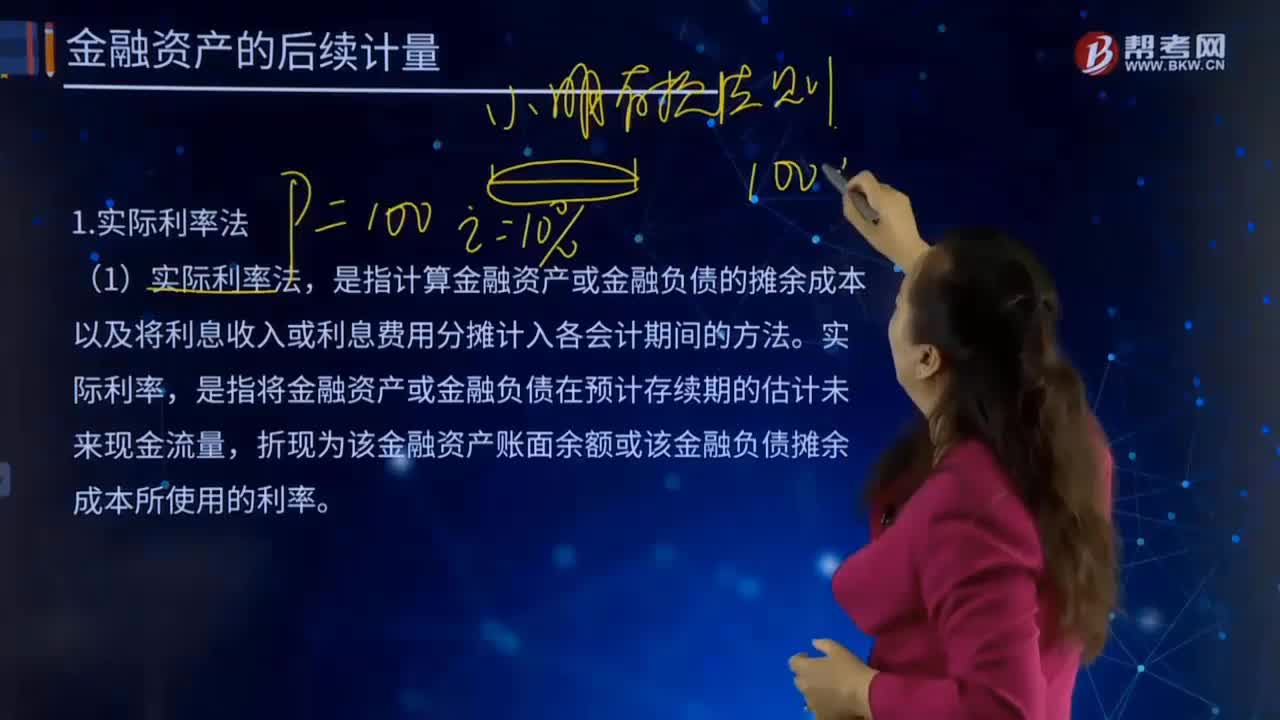

05:39什么是后續(xù)計量的實際利率法?:什么是后續(xù)計量的實際利率法?不僅要對資產(chǎn)和負債的價值變動進行反映,是指計算金融資產(chǎn)或金融負債的攤余成本以及將利息收入或利息費用分攤計入各會計期間的方法。是指將金融資產(chǎn)或金融負債在預(yù)計存續(xù)期的估計未來現(xiàn)金流量,折現(xiàn)為該金融資產(chǎn)賬面余額或該金融負債攤余成本所使用的利率。應(yīng)當在考慮金融資產(chǎn)或金融負債所有合同條款(如提前還款、展期、看漲期權(quán)或其他類似期權(quán)等)的基礎(chǔ)上估計預(yù)期現(xiàn)金流量。

01:29

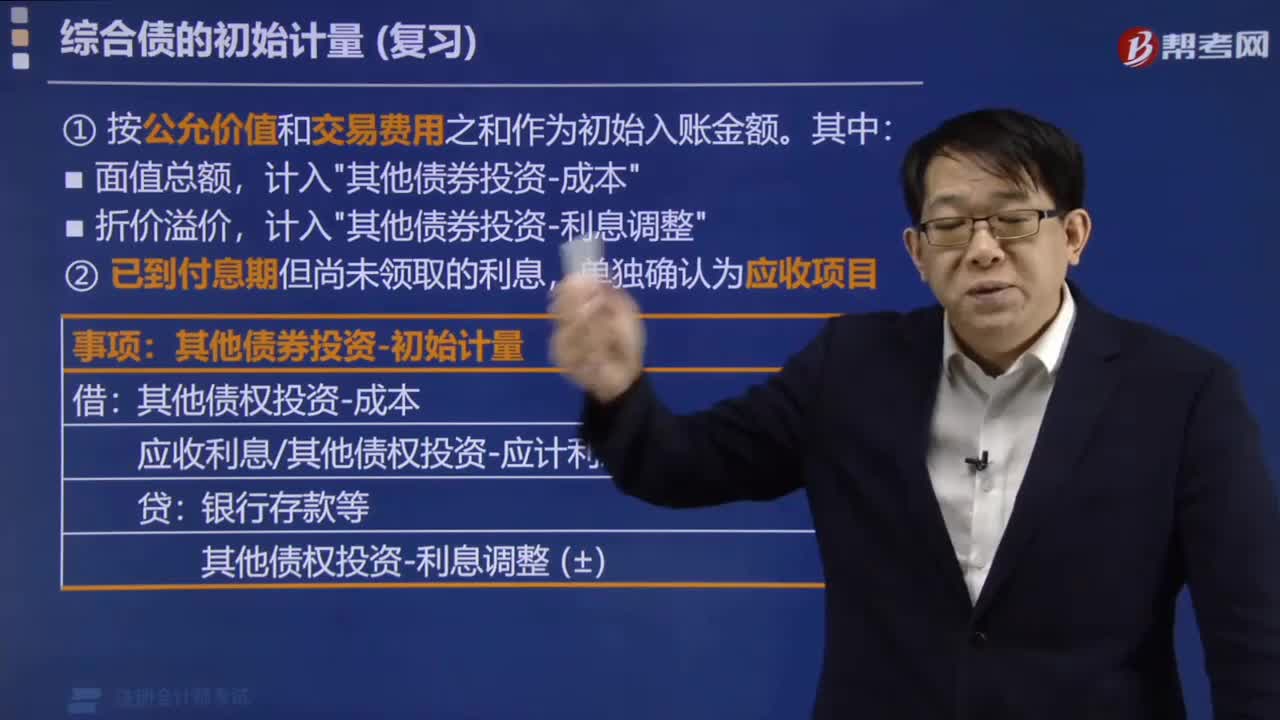

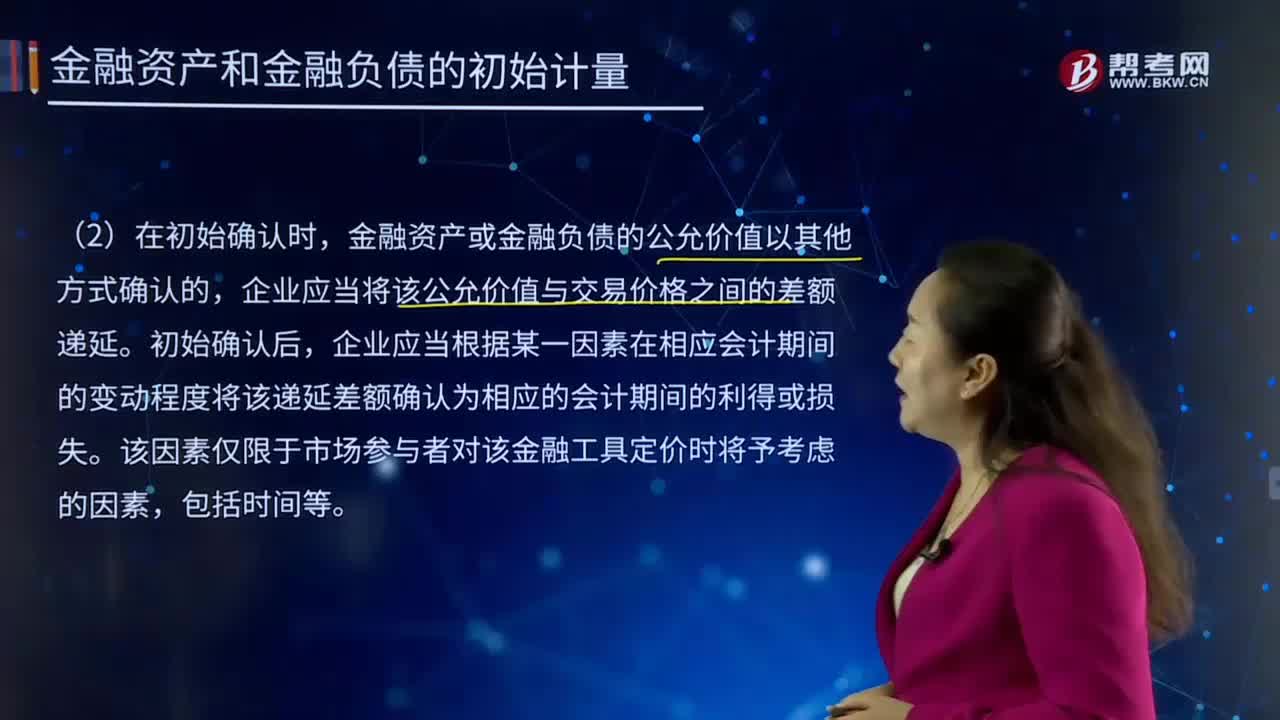

01:29金融資產(chǎn)和金融負債的初始計量是怎樣的?:1.企業(yè)初始確認金融負債,企業(yè)初始確認的應(yīng)收賬款未包含《企業(yè)會計準則第14號——收入》所定義的重大融資成分或根據(jù)《企業(yè)會計準則第14號——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,確定金融資產(chǎn)和金融負債在初始確認時的公允價值。公允價值通常為相關(guān)金融資產(chǎn)或金融負債的交易價格。相關(guān)金融資產(chǎn)或金融負債公允價值與交易價格存在差異的。

02:35

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?均假設(shè)現(xiàn)金在每個“初始現(xiàn)金流量的計算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運資本,墊支的營運資本是增量概念。期初墊支的營運資本:項目結(jié)束時按累計投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價款、運費、安裝費等購置總流出。(2)營運資本墊支流量:流動資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價值:

08:21

08:21無形資產(chǎn)的后續(xù)計量是怎樣進行會計處理的?:經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟利益的期限的。(1)運用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;無形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計殘值后的金額,還應(yīng)扣除已計提的無形資產(chǎn)減值準備累計金額:(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時購買該無形資產(chǎn),企業(yè)選擇的無形資產(chǎn)攤銷方法。無形資產(chǎn)的攤銷金額一般應(yīng)當計入當期損益(管理費用、其他業(yè)務(wù)成本等)。

05:19

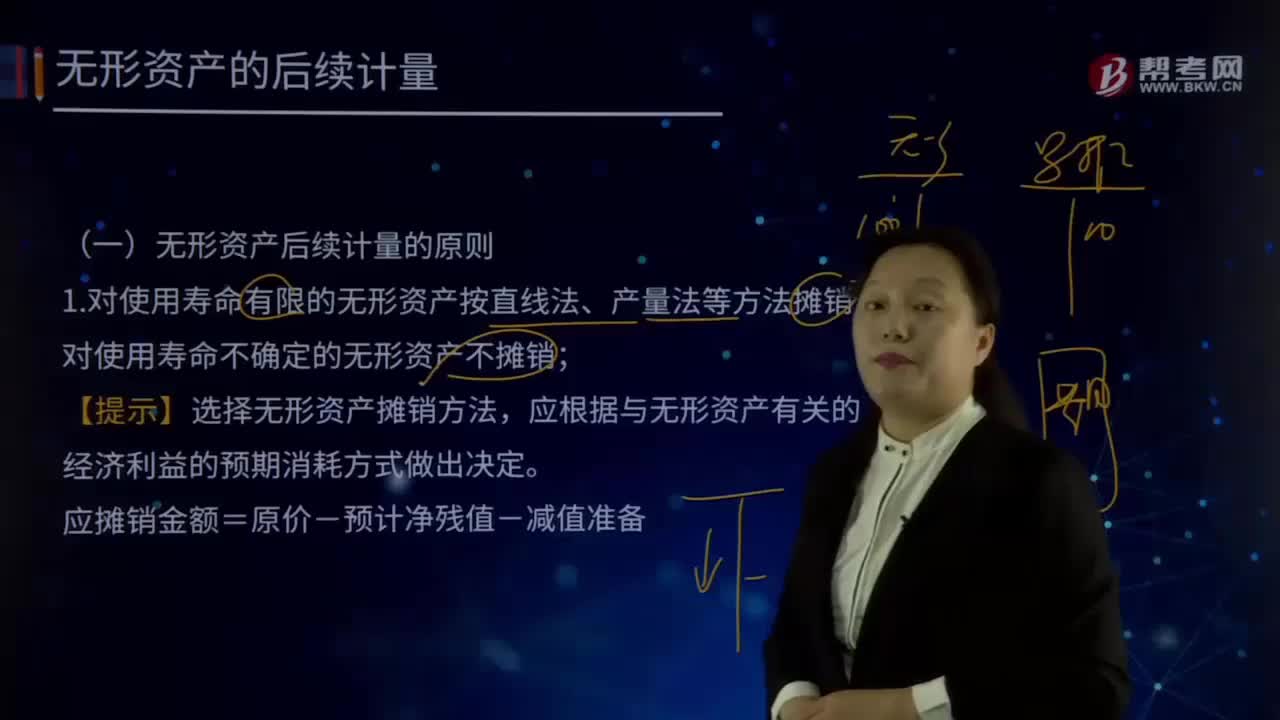

05:19無形資產(chǎn)后續(xù)計量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價-預(yù)計凈殘值-減值準備,計入相關(guān)資產(chǎn)成本或當期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在:應(yīng)是合同性期限、法定期限與預(yù)計使用年限(經(jīng)濟年限)的較短者,則續(xù)約期應(yīng)當計入預(yù)計使用壽命。

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當按照成本進行初始計量。是指企業(yè)購建某項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日