下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

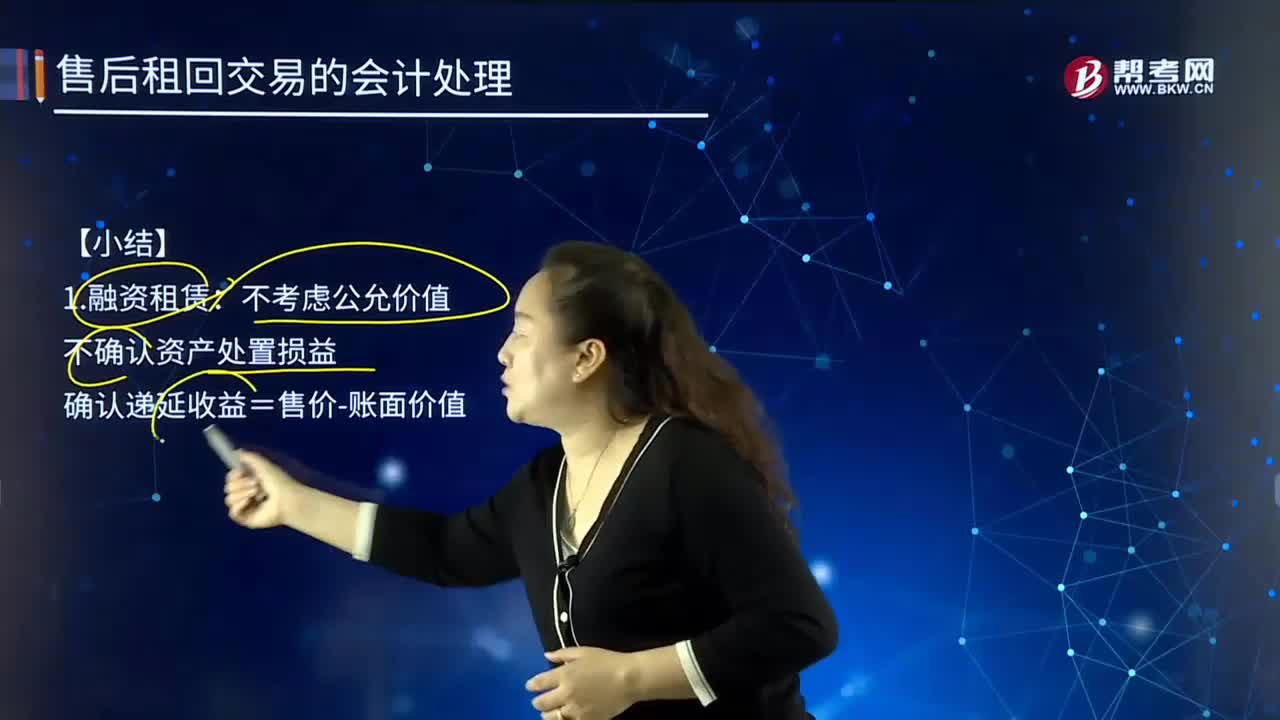

售后租回交易的會(huì)計(jì)處理的小結(jié)是怎樣的?

售后租回交易的會(huì)計(jì)處理應(yīng)根據(jù)其所形成的租賃類型而定,可按融資租賃和經(jīng)營租賃分別進(jìn)行會(huì)計(jì)處理。

1.融資租賃:不考慮公允價(jià)值

不確認(rèn)資產(chǎn)處置損益

確認(rèn)遞延收益=售價(jià)-賬面價(jià)值

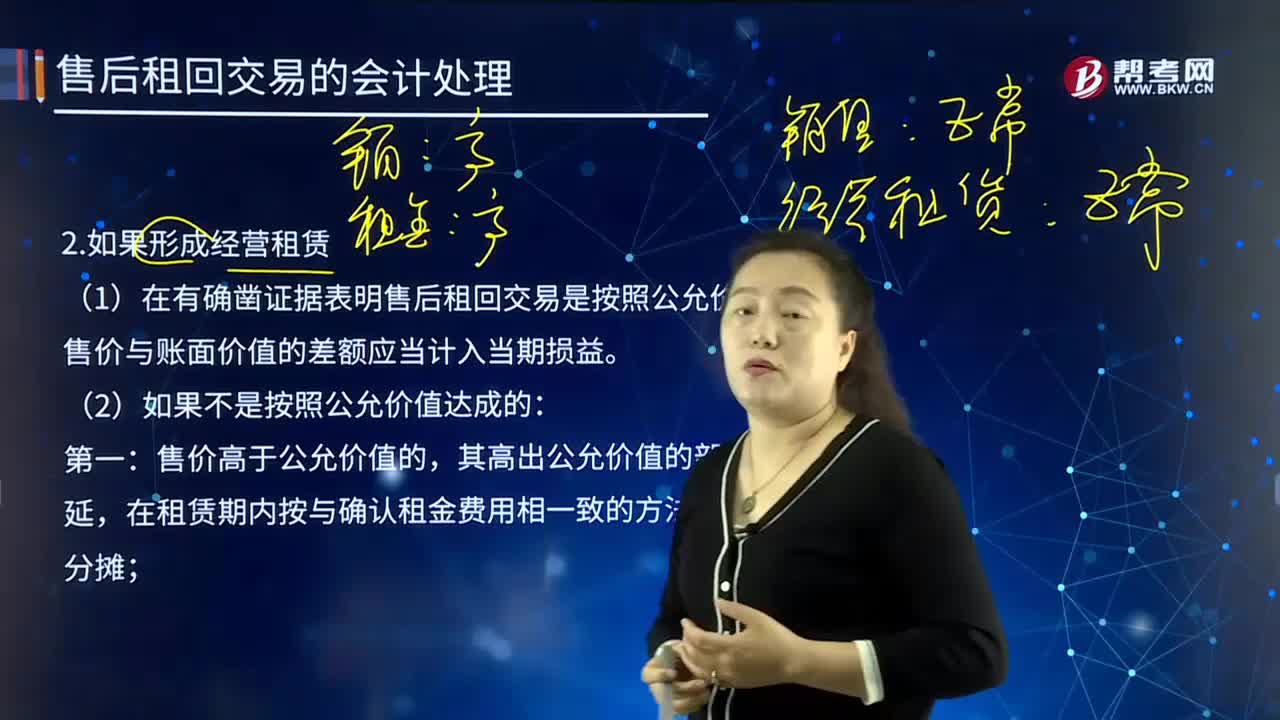

2.形成經(jīng)營租賃

-會(huì)計(jì)-售后租回交易的會(huì)計(jì)處理的小結(jié)20200727153157169.png)

【例22-7】假定20×2年1月1日,A公司將新購入的全新市價(jià)為1 100 000的辦公設(shè)備一臺(tái),按照1 000 000元的價(jià)格售給B公司,該設(shè)備20×2年1月1日的賬面價(jià)值為1 100 000元,預(yù)計(jì)使用年限為10年,并立即簽訂了一份租賃合同,該合同主要條款與【例22-6】的合同條款內(nèi)容相同。假定未來租賃付款總額低于市價(jià)100 000元。

(1)賣主(即承租人:A公司)的會(huì)計(jì)處理。

第一步,判斷租賃類型。

由于租賃開始時(shí)租賃期(4年)僅占該設(shè)備使用壽命(10年)的40%(低于75%),最低租賃付款額的現(xiàn)值也低于租賃開始日資產(chǎn)公允價(jià)值的90%(1 100 000×90%=990 000),該項(xiàng)租賃不滿足融資租賃的任何一條標(biāo)準(zhǔn),應(yīng)當(dāng)作為經(jīng)營租賃處理。

第二步,計(jì)算未實(shí)現(xiàn)售后租回?fù)p益。

未實(shí)現(xiàn)售后租回?fù)p益=售價(jià)-資產(chǎn)的賬面價(jià)值=1 000 000-1 100 000=-100 000(元)

第三步,在租賃期內(nèi)按租金支付比例分?jǐn)偽磳?shí)現(xiàn)售后租回?fù)p益(見表22-7)。

第四步,會(huì)計(jì)處理。

20×2年1月1日,結(jié)轉(zhuǎn)出售固定資產(chǎn)的成本:

借:固定資產(chǎn)清理 1 100 000

貸:固定資產(chǎn) 1 100 000

20×2年1月1日,向B公司出售設(shè)備:

借:銀行存款 1 000 000

遞延收益——未實(shí)現(xiàn)售后租回?fù)p益(經(jīng)營租賃)

100 000

貸:固定資產(chǎn)清理 1 100 000

20×2年12月31日,確認(rèn)本年應(yīng)分?jǐn)偟奈磳?shí)現(xiàn)售后租回?fù)p益(在本例中,按年分?jǐn)偽磳?shí)現(xiàn)售后租回?fù)p益只是為了簡化核算。在實(shí)際工作中,承租人一般應(yīng)在按月確認(rèn)租金費(fèi)用的同時(shí)合理分?jǐn)偽磳?shí)現(xiàn)售后租回?fù)p益)。

借:管理費(fèi)用 25 000

貸:遞延收益——未實(shí)現(xiàn)售后租回?fù)p益(經(jīng)營租賃) 25 000

其他有關(guān)會(huì)計(jì)處理(略)。

第五步,財(cái)務(wù)報(bào)告中的列示和披露(略)。

但是,如果有確鑿證據(jù)表明,售后租回交易是按照公允價(jià)值達(dá)成的或售價(jià)低于公允價(jià)值且未來租賃付款額不低于市價(jià)的,售價(jià)與賬面價(jià)值之間的差額應(yīng)當(dāng)計(jì)入當(dāng)期損益。

在這種情況下,會(huì)計(jì)處理為:

20×2年1月1日,結(jié)轉(zhuǎn)出售固定資產(chǎn)的成本:

借:固定資產(chǎn)清理 1 100 000

貸:固定資產(chǎn) 1 100 000

20×2年1月1日,向B公司出售設(shè)備:

借:銀行存款 1 000 000

資產(chǎn)處置損益 100 000

貸:固定資產(chǎn)清理 1 100 000

(2)買主(即出租人:B公司)的會(huì)計(jì)處理。

20×2年1月1日,向A公司購買設(shè)備:

借:固定資產(chǎn) 1 000 000

貸:銀行存款 1 000 000

其他相關(guān)會(huì)計(jì)處理與一般經(jīng)營租賃業(yè)務(wù)的會(huì)計(jì)處理相同,此略。

41

41交易費(fèi)用的會(huì)計(jì)處理是什么?:交易費(fèi)用的會(huì)計(jì)處理是什么?取得交易性金融資產(chǎn)所發(fā)生的相關(guān)交易費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入投資收益。交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),例如企業(yè)以賺取差價(jià)為目的從二級(jí)市場購入的股票、債券、基金等。為了核算交易性金融資產(chǎn)的取得、收取現(xiàn)金股利或利息、處置等業(yè)務(wù),企業(yè)應(yīng)當(dāng)設(shè)置“交易性金融資產(chǎn)”公允價(jià)值變動(dòng)損益”、“投資收益”等科目。

524

524售后租回交易的會(huì)計(jì)處理的小結(jié)是怎樣的?:售后租回交易的會(huì)計(jì)處理應(yīng)根據(jù)其所形成的租賃類型而定,可按融資租賃和經(jīng)營租賃分別進(jìn)行會(huì)計(jì)處理。假定未來租賃付款總額低于市價(jià)100 000元。最低租賃付款額的現(xiàn)值也低于租賃開始日資產(chǎn)公允價(jià)值的90%(1 100 000×90%=990 000)。計(jì)算未實(shí)現(xiàn)售后租回?fù)p益。未實(shí)現(xiàn)售后租回?fù)p益=售價(jià)-資產(chǎn)的賬面價(jià)值=1 000 000-1 100 000=-100 000(元)。

353

353售后租回交易時(shí),如果形成經(jīng)營租賃該如何進(jìn)行會(huì)計(jì)處理?:售后租回交易時(shí),如果形成經(jīng)營租賃該如何進(jìn)行會(huì)計(jì)處理?又稱為業(yè)務(wù)租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人一般擁有自己的出租物倉庫,在租用期滿后退還設(shè)備。(1)在有確鑿證據(jù)表明售后租回交易是按照公允價(jià)值達(dá)成的,售價(jià)與賬面價(jià)值的差額應(yīng)當(dāng)計(jì)入當(dāng)期損益。售價(jià)高于公允價(jià)值的,其高出公允價(jià)值的部分應(yīng)予遞延,售價(jià)低于公允價(jià)值的差額計(jì)入當(dāng)期損益。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料