下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

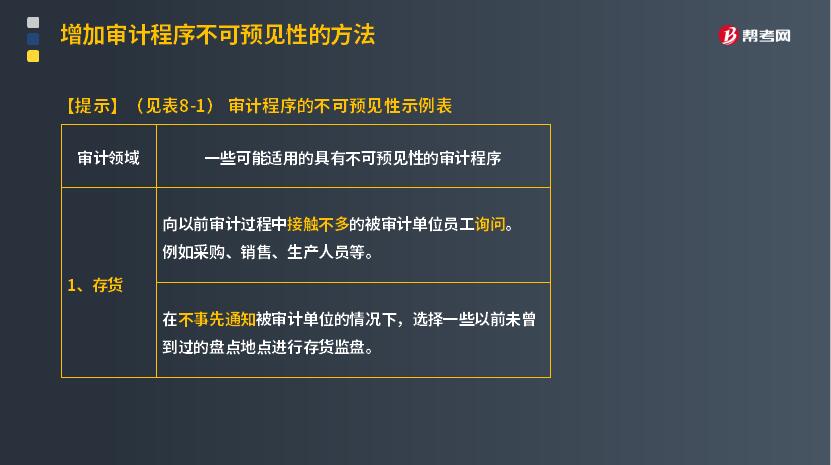

存貨有哪些不可預見性的審計程序?

存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。

審計程序是指審計師在審計工作中可能采用的,用以獲取充分、適當?shù)膶徲嬜C據(jù)以發(fā)表恰當?shù)膶徲嬕庖姷某绦颉?o:p>

一些可能適用的具有不可預見性的審計程序:

1. 向以前審計過程中接觸不多的被審計單位員工詢問。

例如采購、銷售、生產(chǎn)人員等。

2. 在不事先通知被審計單位的情況下,選擇一些以前未曾到過的盤點地點進行存貨監(jiān)盤。

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質性程序?:進而確定還需要從實質性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質性程序的性質、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

138

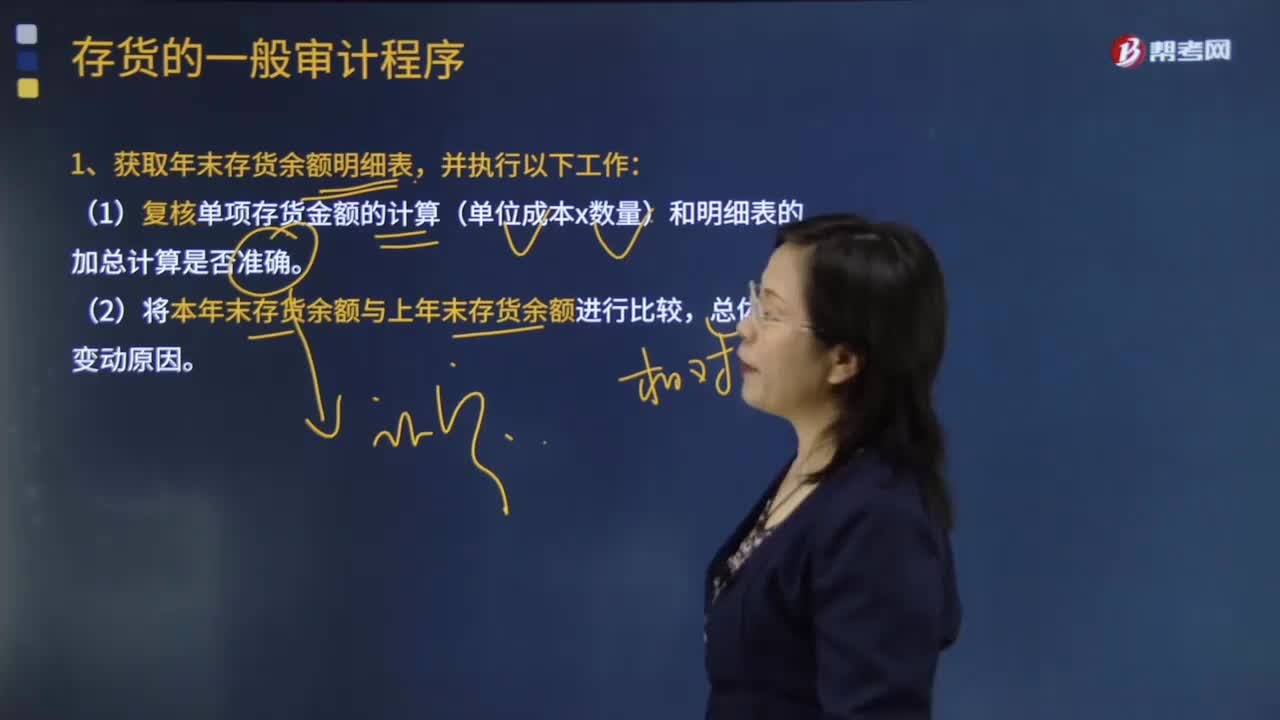

138存貨的一般審計程序是怎樣的?:存貨的一般審計程序是怎樣的?審計程序是審計工作從開始到結束的整個過程。初步評價被審計單位的內(nèi)部控制;分析審計風險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質性測試;整理、評價執(zhí)行審計業(yè)務中收集到的審計證據(jù);存貨的一般審計程序:(1)復核單項存貨金額的計算(單位成本x數(shù)量)和明細表的加總計算是否準確。(1)根據(jù)對被審計單位的經(jīng)營活動、供應商、貿(mào)易條件、行業(yè)慣例和行業(yè)現(xiàn)狀的了解。

69

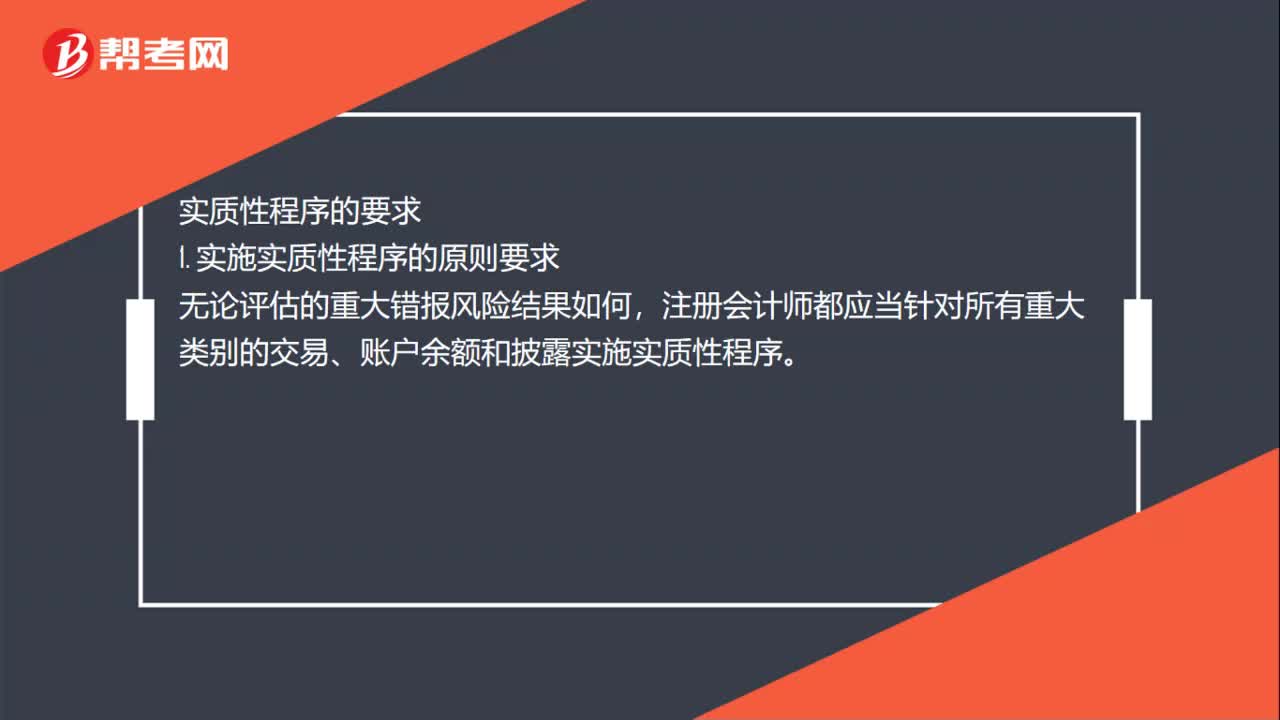

69注會審計中實質性測試各自有什么程序?:注會審計中實質性測試各自有什么程序?實質性程序是指用于發(fā)現(xiàn)認定層次重大錯報的審計程序。實質性程序的要求,1. 實施實質性程序的原則要求。注冊會計師都應當針對所有重大類別的交易、賬戶余額和披露實施實質性程序。2. 針對特別風險實施實質性程序需要考慮的因素,注冊會計師應當專門針對該風險實施實質性程序,(2)如果針對特別風險實施的程序僅為實質性程序。注冊會計師應當實施細節(jié)測試

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料