下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

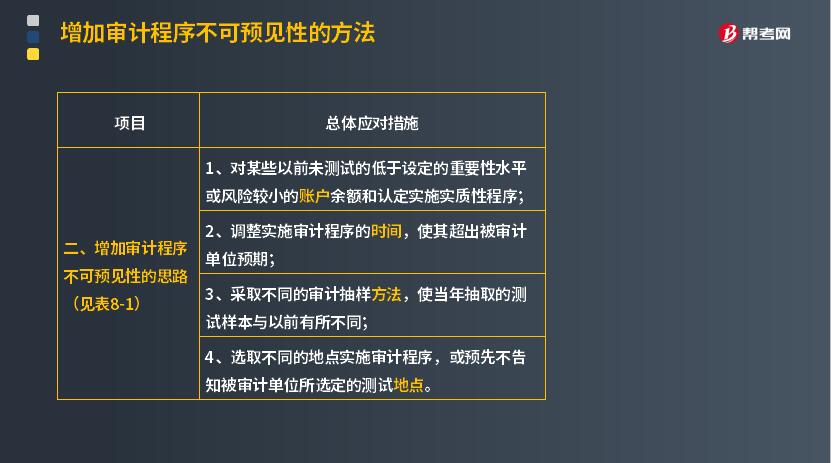

怎樣增加審計程序的不可預(yù)見性?

注冊會計師可以通過以下方法提高審計程序的不可預(yù)見性,例如:

1. 對某些以前未測試的低于設(shè)定的重要性水平或風險較小的賬戶余額和認定實施實質(zhì)性程序。

注冊會計師可以關(guān)注以前未曾關(guān)注過的審計領(lǐng)域,盡管這些領(lǐng)域可能重要程度比較低。如果這些領(lǐng)域有可能被用于掩蓋舞弊行為,注冊會計師就要針對這些領(lǐng)域?qū)嵤┮恍┚哂胁豢深A(yù)見性的測試。

2. 調(diào)整實施審計程序的時間,使其超出被審計單位預(yù)期。

比如說,如果注冊會計師在以前年度的大多數(shù)審計工作都圍繞著12月或在年底前后進行,那么被審計單位就會了解注冊會計師這一審計習慣,由此可能會把一 些不適當?shù)臅嬚{(diào)整放在年度的9月、10月或11月等,以避免引起注冊會計師的注意。因此,注冊會計師可以考慮調(diào)整實施審計程序時測試項目的時間,從測試12月的項目調(diào)整到測試9月、10月或11月的項目。

3. 采取不同的審計抽樣方法,使當年抽取的測試樣本與以前有所不同。

4. 選取不同的地點實施審計程序,或預(yù)先不告知被審計單位所選定的測試地點。

例如,在存貨監(jiān)盤程序中,注冊會計師可以到未事先通知被審計單位的盤點現(xiàn)場進行監(jiān)盤,使被審計單位沒有機會事先安排,隱藏一些不想讓注冊會計師知道的情況。

【特別提示】

財務(wù)報表層次的重大錯報風險很可能源于薄弱的控制環(huán)境。

396

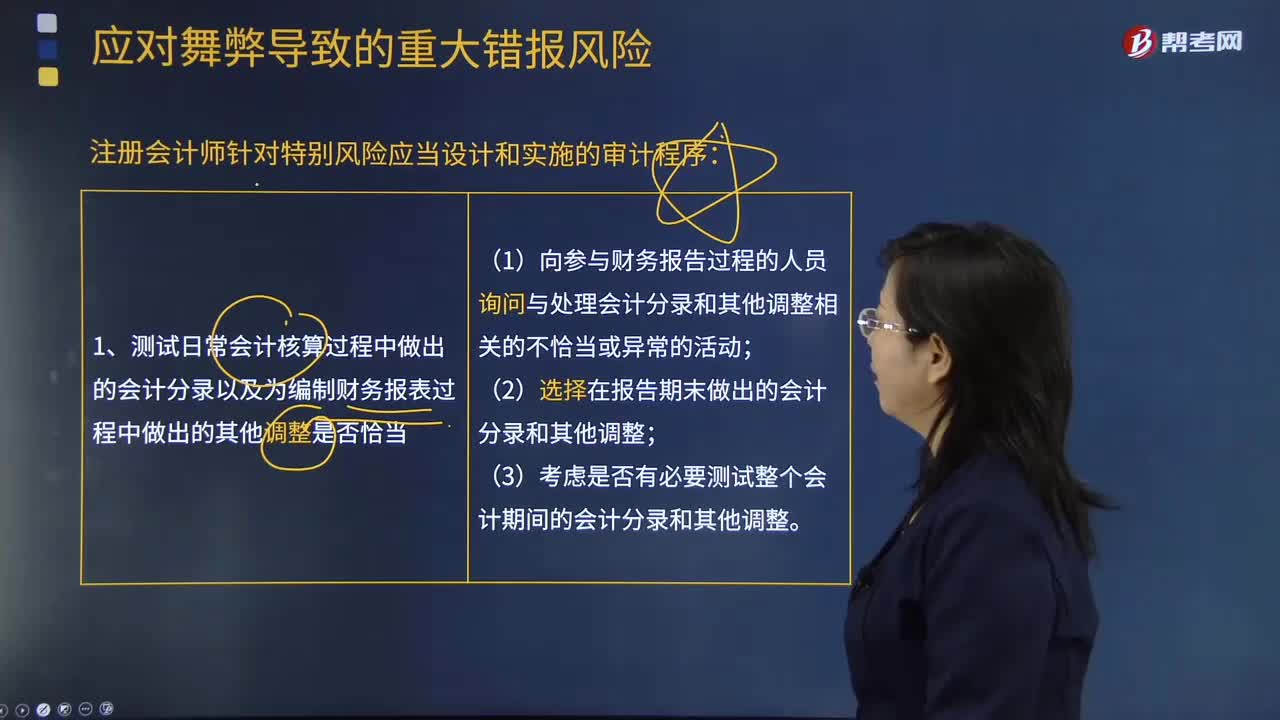

396注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?:注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?1.測試日常會計核算過程中作出的會計分錄以及為編制財務(wù)報表過程中作出的其他調(diào)整是否適當。(1)向參與財務(wù)報告過程的人員詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當或異常的活動;(1)評價管理層在做出會計估計時所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨看起來是合理的)。

383

383注冊會計師的總體應(yīng)對措施有哪些?:注冊會計師的總體應(yīng)對措施有哪些?重大錯報風險:總體應(yīng)對措施是指舞弊導(dǎo)致的財務(wù)報表層次的重大錯報風險(結(jié)合教材第8章)。重大錯報風險分為:財務(wù)報表層次重大錯報風險和認定層次重大錯報風險,而認定層次重大錯報風險又包括固有風險和控制風險。在針對評估的由于舞弊導(dǎo)致的財務(wù)報表層次重大錯報風險確定總體應(yīng)對措施時,并考慮由于舞弊導(dǎo)致的重大錯報風險的評估結(jié)果;

50

50針對導(dǎo)致特別風險的會計估計,注冊會計師還應(yīng)當實施以下哪些審計程序?:針對導(dǎo)致特別風險的會計估計,注冊會計師還應(yīng)當實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設(shè)或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設(shè)或結(jié)果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設(shè)是否合理。3.當管理層實施特定措施的意圖和能力與其使用的重大假設(shè)的合理性或?qū)m用的財務(wù)報告編制基礎(chǔ)的恰當應(yīng)用相關(guān)時,評價這些意圖和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料