下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

審計(jì)程序的作用有哪些?

審計(jì)程序是審計(jì)工作從開(kāi)始到結(jié)束的整個(gè)過(guò)程。一般包括三個(gè)主要的階段,即計(jì)劃階段、實(shí)施審計(jì)階段和審計(jì)完成階段。

主要工作包括:調(diào)查了解被審計(jì)單位的基本情況;與被審計(jì)單位簽訂業(yè)務(wù)約定書(shū);初步評(píng)價(jià)被審計(jì)單位的內(nèi)部控制;確定重要性水平;分析審計(jì)風(fēng)險(xiǎn);編制審計(jì)計(jì)劃,對(duì)被審計(jì)單位內(nèi)部控制進(jìn)行控制測(cè)試;對(duì)會(huì)計(jì)報(bào)表項(xiàng)目進(jìn)行實(shí)質(zhì)性測(cè)試;整理、評(píng)價(jià)執(zhí)行審計(jì)業(yè)務(wù)中收集到的審計(jì)證據(jù);復(fù)核審計(jì)工作底稿;形成審計(jì)意見(jiàn),編制審計(jì)報(bào)告。

注冊(cè)會(huì)計(jì)師通過(guò)實(shí)施審計(jì)程序,獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),以滿足對(duì)財(cái)務(wù)報(bào)表發(fā)表意見(jiàn)。

控制測(cè)試旨在評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性。

實(shí)質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào),包括細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序。

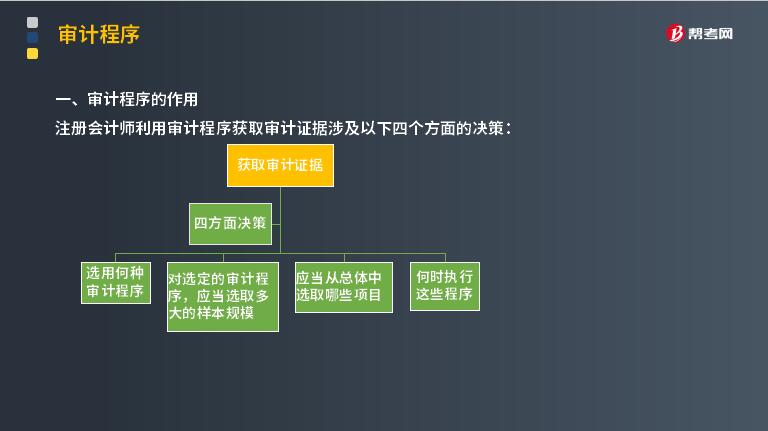

注冊(cè)會(huì)計(jì)師利用審計(jì)程序獲取審計(jì)證據(jù)涉及以下四個(gè)方面的決策:

1. 選用何種審計(jì)程序;

2. 對(duì)選定的審計(jì)程序,應(yīng)當(dāng)選取多大的樣本規(guī)模;

3. 應(yīng)當(dāng)從總體中選取哪些項(xiàng)目;

4. 何時(shí)執(zhí)行這些程序。

130

130內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過(guò)了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見(jiàn)以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

396

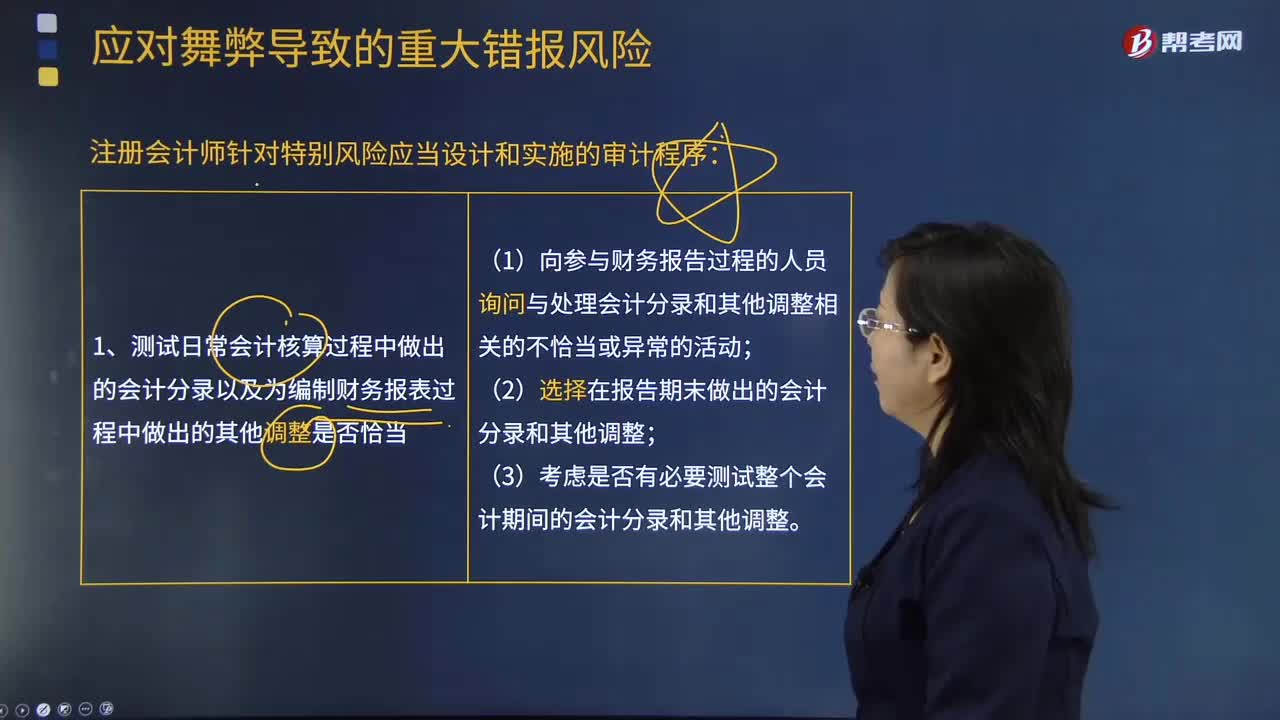

396注冊(cè)會(huì)計(jì)師針對(duì)特別風(fēng)險(xiǎn)應(yīng)當(dāng)設(shè)計(jì)和實(shí)施的審計(jì)程序包括哪些?:注冊(cè)會(huì)計(jì)師針對(duì)特別風(fēng)險(xiǎn)應(yīng)當(dāng)設(shè)計(jì)和實(shí)施的審計(jì)程序包括哪些?1.測(cè)試日常會(huì)計(jì)核算過(guò)程中作出的會(huì)計(jì)分錄以及為編制財(cái)務(wù)報(bào)表過(guò)程中作出的其他調(diào)整是否適當(dāng)。(1)向參與財(cái)務(wù)報(bào)告過(guò)程的人員詢問(wèn)與處理會(huì)計(jì)分錄和其他調(diào)整相關(guān)的不恰當(dāng)或異常的活動(dòng);(1)評(píng)價(jià)管理層在做出會(huì)計(jì)估計(jì)時(shí)所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨(dú)看起來(lái)是合理的)。

167

167如果被審計(jì)單位有定期存款,注冊(cè)會(huì)計(jì)師可以考慮實(shí)施哪些實(shí)質(zhì)性程序?:進(jìn)而確定還需要從實(shí)質(zhì)性程序中獲取的審計(jì)證據(jù)及其保證程度,注冊(cè)會(huì)計(jì)師需要確定其實(shí)施的實(shí)質(zhì)性程序的性質(zhì)、時(shí)間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲?jì)證據(jù)。(1)向管理層詢問(wèn)定期存款存在的商業(yè)理由并評(píng)估其合理性。存款人是否為被審計(jì)單位,定期存款是否被質(zhì)押或限制使用。如果被審計(jì)單位在資產(chǎn)負(fù)債表日有大額定期存款,基于對(duì)風(fēng)險(xiǎn)的判斷考慮選擇在資產(chǎn)負(fù)債表日實(shí)施監(jiān)盤(pán)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料