下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

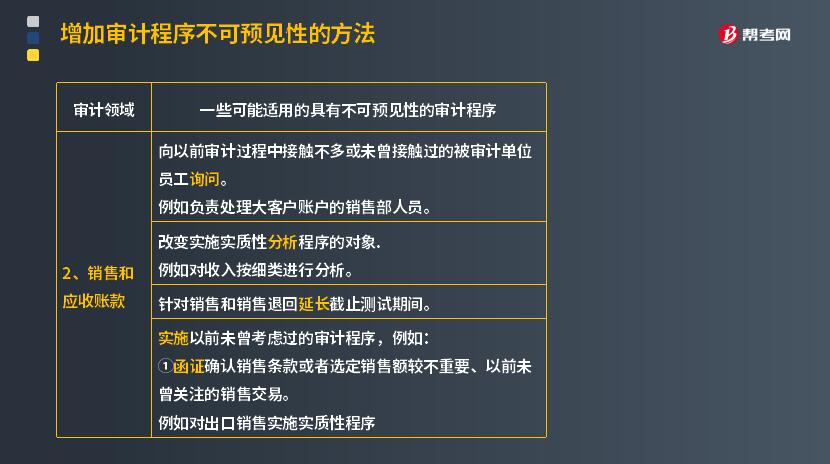

哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計程序?

一些可能適用的具有不可預(yù)見性的審計程序:

1. 向以前審計過程中接觸不多或未曾接觸過的被審計單位員工詢問。

例如負責處理大客戶賬戶的銷售部人員。

2. 改變實施實質(zhì)性分析程序的對象。例如對收入按細類進行分析。

3. 針對銷售和銷售退回延長截止測試期間。

4. 實施以前未曾考慮過的審計程序,例如:

①函證確認銷售條款或者選定銷售額較不重要、以前未曾關(guān)注的銷售交易。

例如對出口銷售實施實質(zhì)性程序。

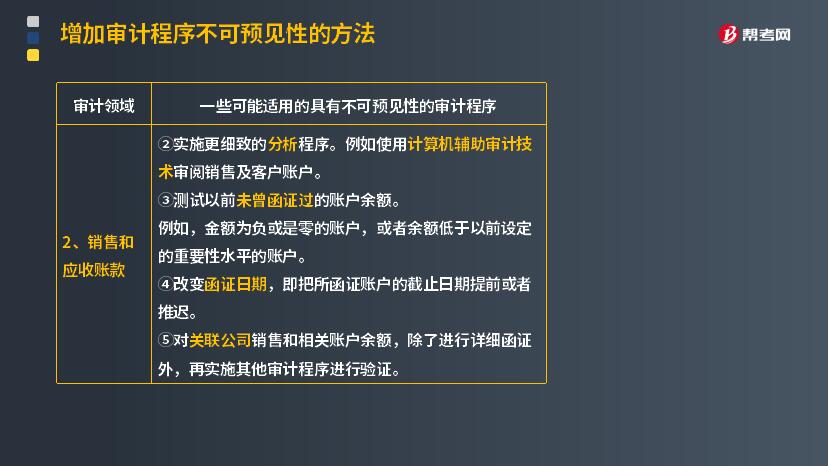

②實施更細致的分析程序。例如使用計算機輔助審計技術(shù)審閱銷售及客戶賬戶。

③測試以前未曾函證過的賬戶余額。

例如,金額為負或是零的賬戶,或者余額低于以前設(shè)定的重要性水平的賬戶。

④改變函證日期,即把所函證賬戶的截止日期提前或者推遲。

⑤對關(guān)聯(lián)公司銷售和相關(guān)賬戶余額,除了進行詳細函證外,再實施其他審計程序進行驗證。

130

130內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

396

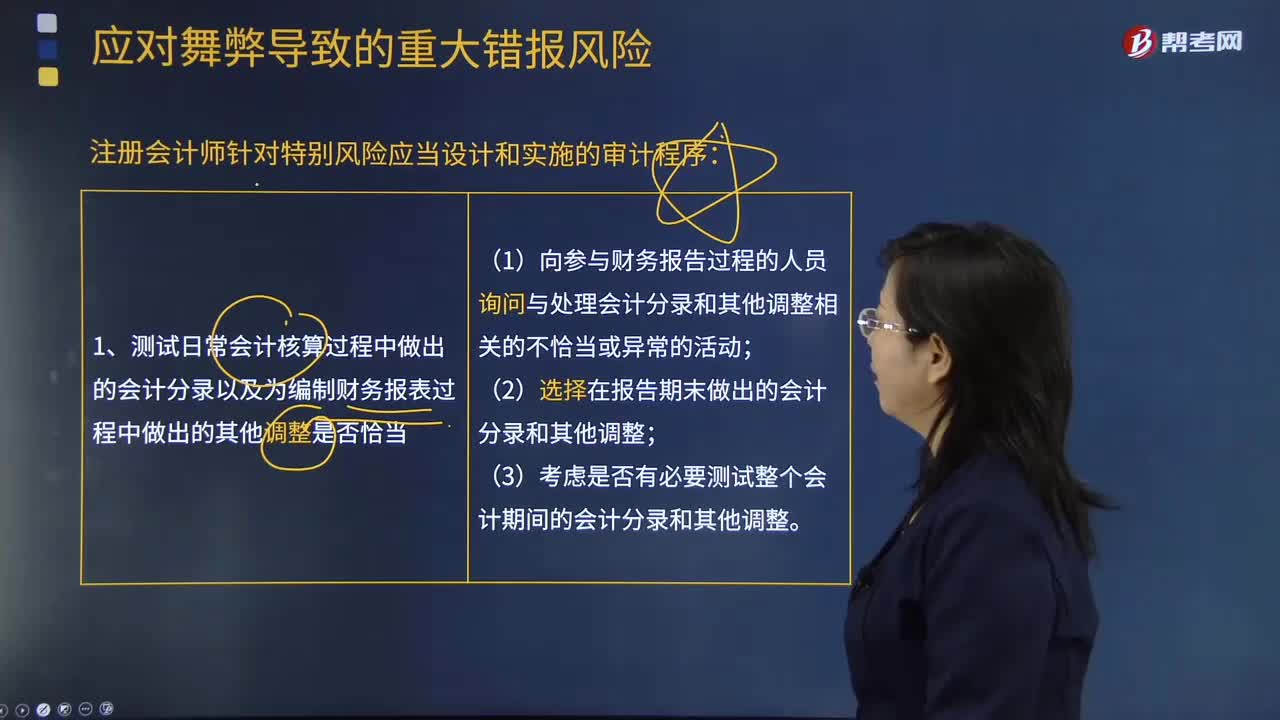

396注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?:注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?1.測試日常會計核算過程中作出的會計分錄以及為編制財務(wù)報表過程中作出的其他調(diào)整是否適當。(1)向參與財務(wù)報告過程的人員詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當或異常的活動;(1)評價管理層在做出會計估計時所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨看起來是合理的)。

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料