下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

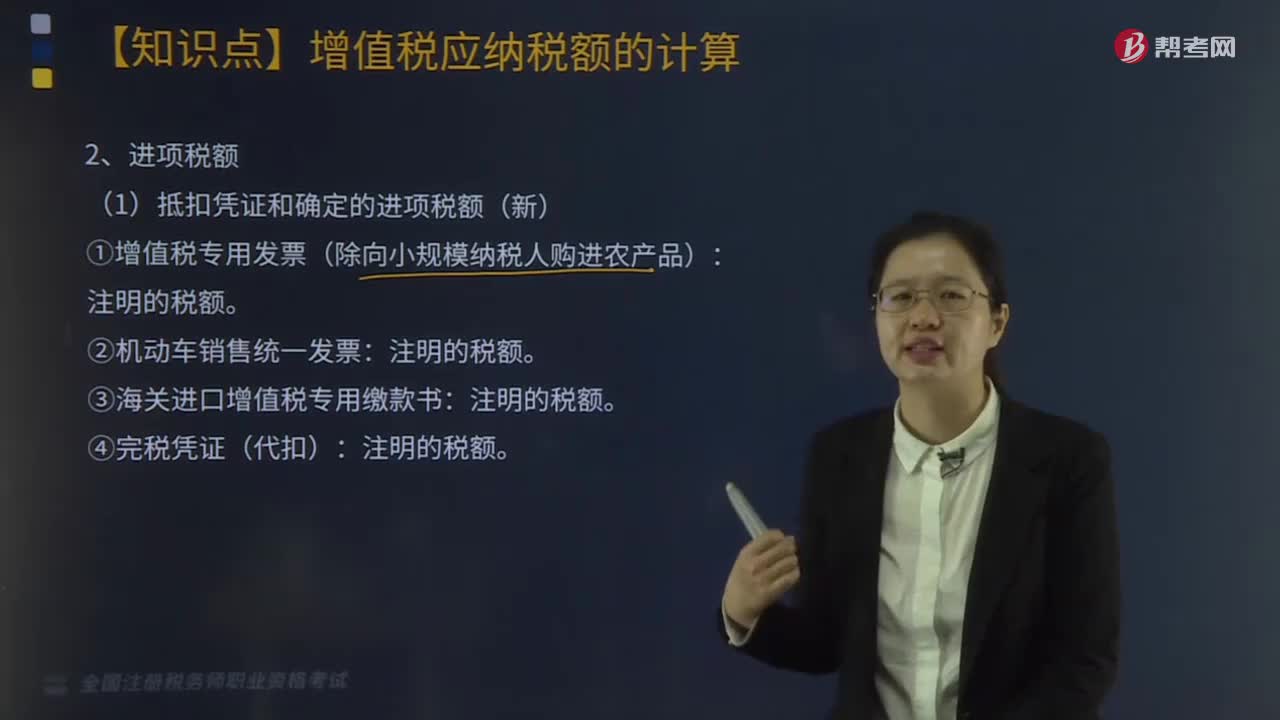

抵扣憑證和確定的進(jìn)項(xiàng)稅額應(yīng)如何計(jì)算?

抵扣憑證和確定的進(jìn)項(xiàng)稅額的計(jì)算可以分為以下幾種情況:

①增值稅專用發(fā)票(除向小規(guī)模納稅人購進(jìn)農(nóng)產(chǎn)品):注明的稅額。

②機(jī)動(dòng)車銷售統(tǒng)一發(fā)票:注明的稅額。

③海關(guān)進(jìn)口增值稅專用繳款書:注明的稅額。

④完稅憑證(代扣):注明的稅額。

⑤向小規(guī)模納稅人購進(jìn)農(nóng)產(chǎn)品取得的增值稅專用發(fā)票:注明的金額×扣除率。

⑥農(nóng)產(chǎn)品銷售發(fā)票、農(nóng)產(chǎn)品收購發(fā)票:買價(jià)×扣除率。

自2019年4月1日起,納稅人購進(jìn)農(nóng)產(chǎn)品,原適用10%扣除率的,扣除率調(diào)整為9%。納稅人購進(jìn)用于生產(chǎn)或者委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計(jì)算進(jìn)項(xiàng)稅額。

⑦通行費(fèi)電子發(fā)票:注明的增值稅額。

⑧自2018年1月1日起,納稅人支付的道路、橋、閘通行費(fèi),按照以下規(guī)定抵扣進(jìn)項(xiàng)稅額:

A. 納稅人支付的高速公路通行費(fèi),如暫未能取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,可憑取得的通行費(fèi)發(fā)票(不含財(cái)政票據(jù),下同)上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額:

高速公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=高速公路通行費(fèi)發(fā)票上注明的金額÷(1+3%)×3%。

B. 納稅人支付的一級(jí)、二級(jí)公路通行費(fèi),如暫未能取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,可憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算:

一級(jí)、二級(jí)公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=一級(jí)、二級(jí)公路通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%

C. 納稅人支付的橋、閘通行費(fèi),暫憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額:

橋、閘通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=橋、閘通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%

⑨納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項(xiàng)稅額:

A. 取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;

B. 取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,為按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)×9%

C. 取得注明旅客身份信息的鐵路車票的,為按照下列公式計(jì)算的進(jìn)項(xiàng)稅額:

鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)×9%

D. 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

公路、水路等其他旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+3%)×3%

20200817160622453.jpg)

下面我們以稅務(wù)師職業(yè)資格考試?yán)}為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】2019年6月20日某食品廠支付10300元,從某小規(guī)模納稅人收購一批農(nóng)產(chǎn)品(用于生產(chǎn)13%稅率的食品)并取得增值稅專用發(fā)票,則該批農(nóng)產(chǎn)品可抵扣的進(jìn)項(xiàng)稅額為( )元。

A. 360

B. 1300

C. 1000

D. 1339

【答案】C

【解析】可以抵扣的進(jìn)項(xiàng)稅額=10300÷(1+3%)×10%=1000(元)。

【例題·計(jì)算題】某企業(yè)是增值稅一般納稅人,2018年6月在收費(fèi)公路發(fā)票服務(wù)平臺(tái)打印通行費(fèi)電子發(fā)票200份,其中80份為高速公路經(jīng)營管理公司開具的征稅發(fā)票,合計(jì)記載金額0.5萬元,稅額0.015萬元;100份為一級(jí)、二級(jí)公路經(jīng)營管理公司開具的征稅發(fā)票,合計(jì)記載金額1.2萬元,稅額0.06萬元;20份為ETc客戶服務(wù)機(jī)構(gòu)開具的不征稅發(fā)票,價(jià)稅合計(jì)金額為0.315萬元。

【答案】高速公路和一級(jí)、二級(jí)公路通行費(fèi)電子發(fā)票的進(jìn)項(xiàng)稅額=0.015+0.06=0.075(萬元)。

【例題·計(jì)算題】某企業(yè)是增值稅一般納稅人,2019年6月購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其中增值稅電子普通發(fā)票注明的稅額為2萬元,取得注明旅客身份信息的航空運(yùn)輸電子客票行程單注明的“票價(jià)+燃油附加費(fèi)”為10.9萬元,取得注明旅客身份信息的公路、水路等其他客票,票面金額為1.03萬元。

【答案】增值稅電子普通發(fā)票注明的稅額2萬元可按新政策抵扣,取得注明旅客身份信息的航空運(yùn)輸電子客票行程單可抵扣0.9萬元[10.9/(1+9%)×9%],取得注明旅客身份信息的公路、水路等其他客票可抵扣0.03萬元[1.03/(1+3%)×3%]。

554

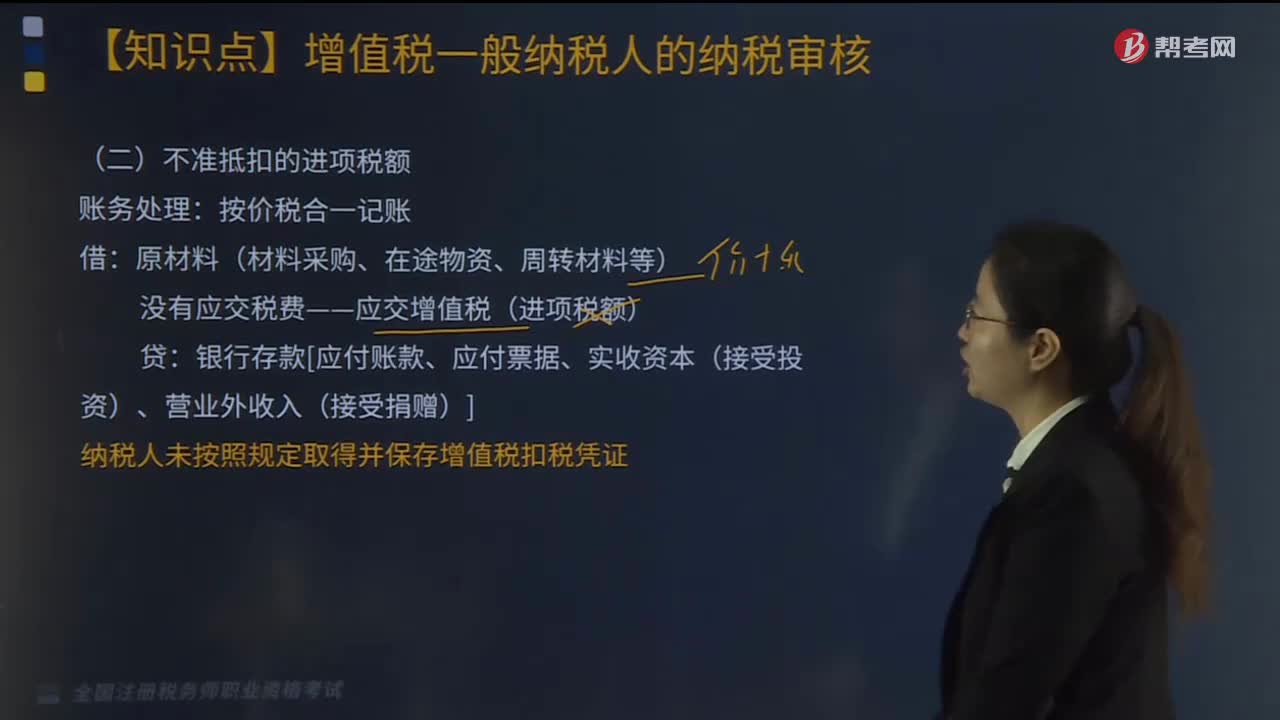

554不準(zhǔn)抵扣的進(jìn)項(xiàng)稅額賬務(wù)如何處理?:不準(zhǔn)抵扣的進(jìn)項(xiàng)稅額賬務(wù)如何處理?

107

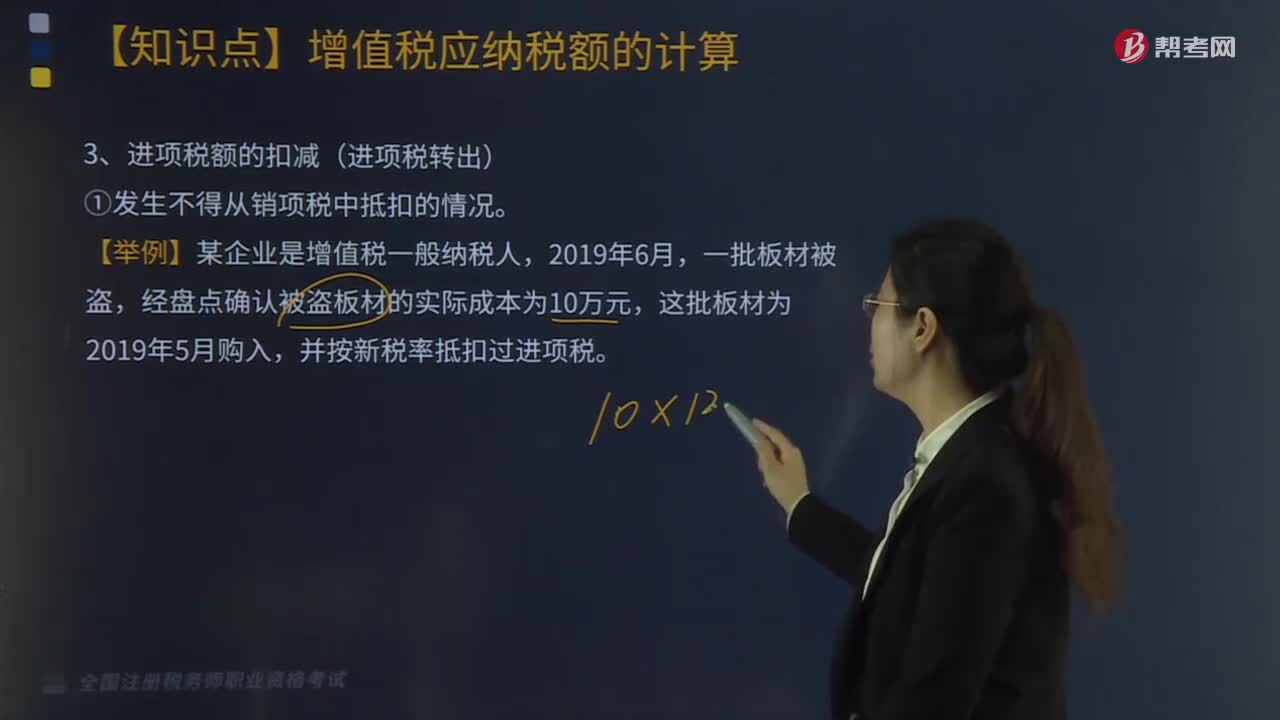

107進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?:進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?進(jìn)項(xiàng)稅額的扣減要分情況,①發(fā)生不得從銷項(xiàng)稅中抵扣的情況。②發(fā)生服務(wù)中止、購貨退回或折讓。③對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷售量、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的各種返還收入,均應(yīng)按平銷返利有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅額=當(dāng)期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率。

665

665抵扣憑證和確定的進(jìn)項(xiàng)稅額應(yīng)如何計(jì)算?:抵扣憑證和確定的進(jìn)項(xiàng)稅額應(yīng)如何計(jì)算?下同)上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額。高速公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=高速公路通行費(fèi)發(fā)票上注明的金額÷(1+3%)×3%,可憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算,一級(jí)、二級(jí)公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=一級(jí)、二級(jí)公路通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%:暫憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料