下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

554

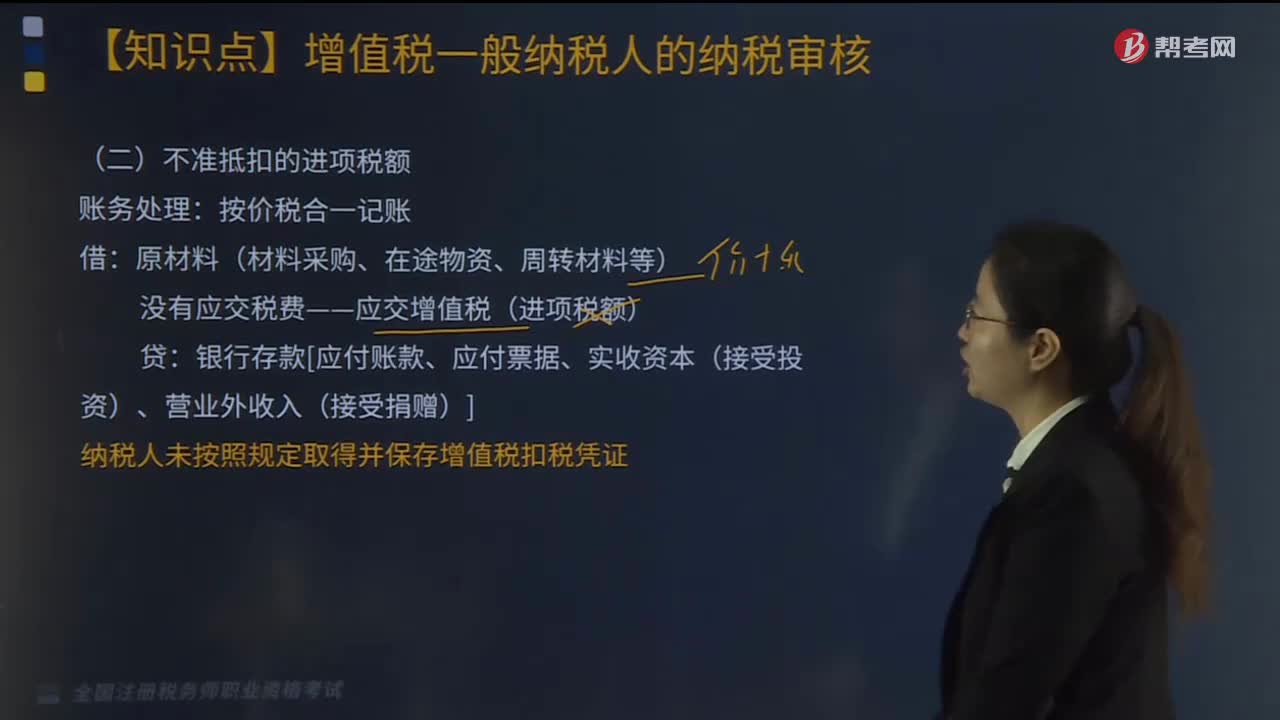

554不準(zhǔn)抵扣的進(jìn)項(xiàng)稅額賬務(wù)如何處理?:不準(zhǔn)抵扣的進(jìn)項(xiàng)稅額賬務(wù)如何處理?

52

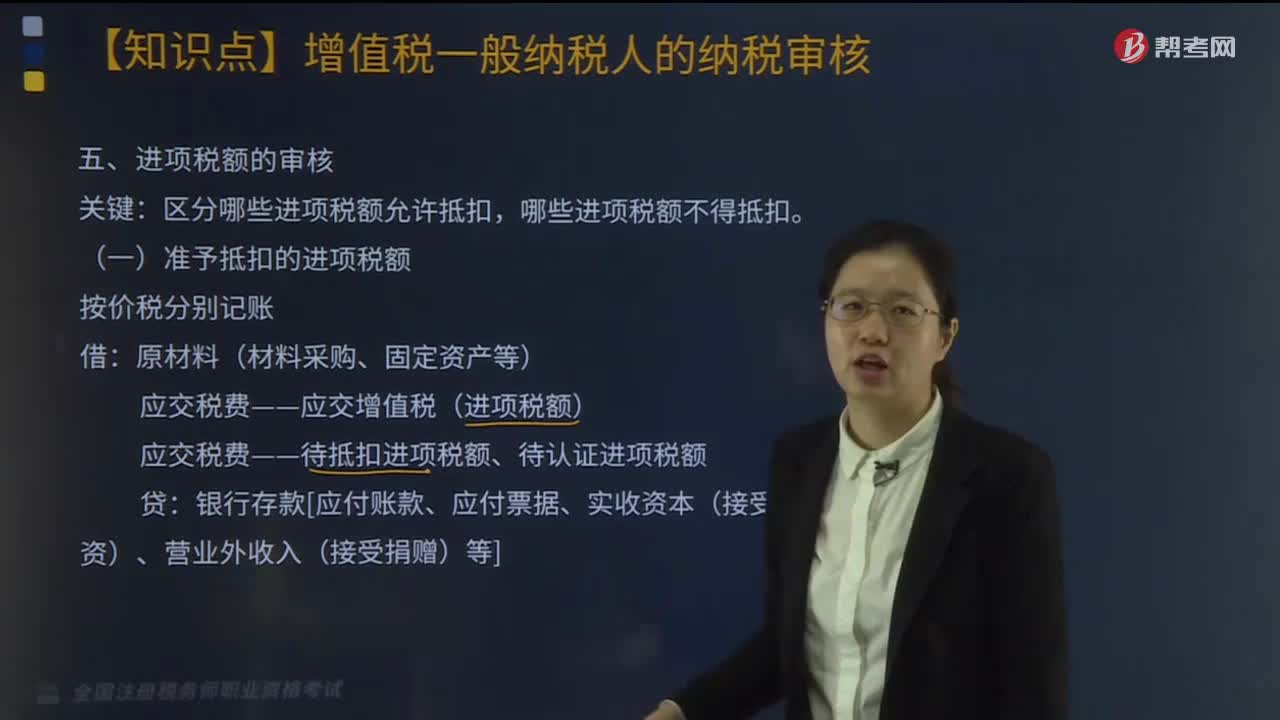

52準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額如何記賬?:準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額如何記賬?

42

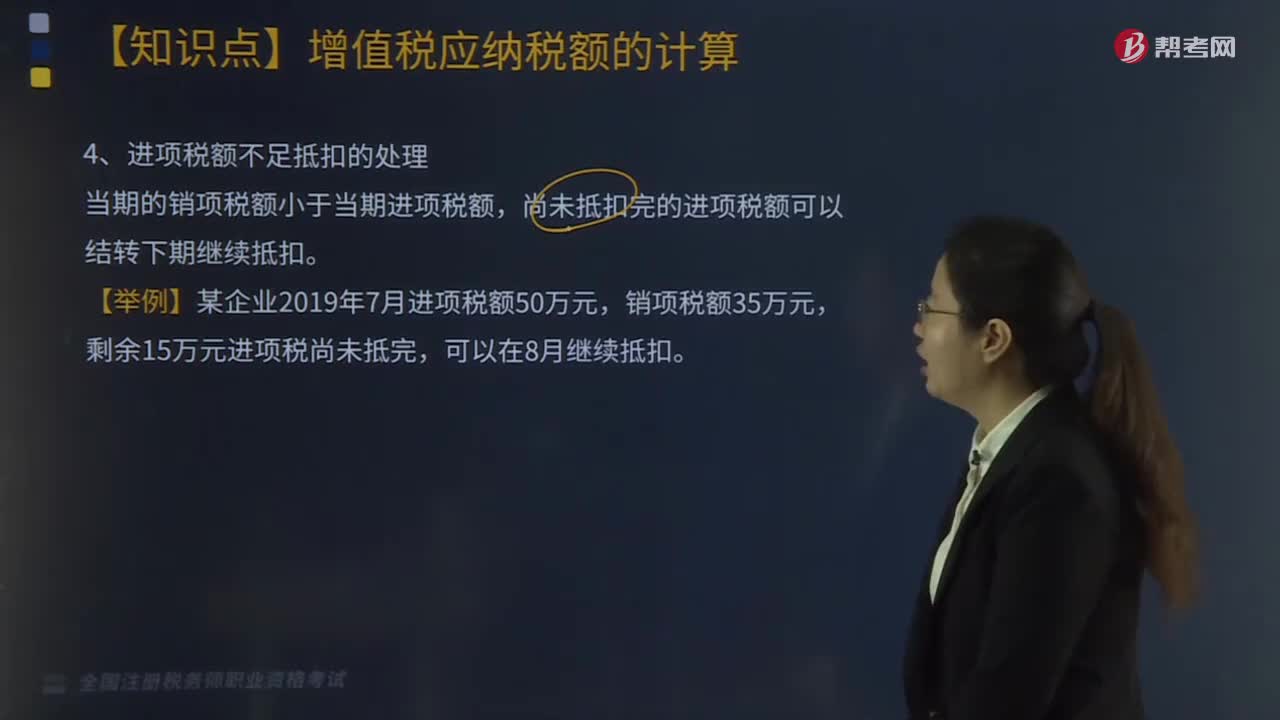

42進(jìn)項(xiàng)稅額不足抵扣要如何處理?:進(jìn)項(xiàng)稅額不足抵扣的處理如下:1. 當(dāng)期的銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額,尚未抵扣完的進(jìn)項(xiàng)稅額可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。2. 國(guó)家稅務(wù)總局關(guān)于增值稅一般納稅人進(jìn)項(xiàng)留抵稅額增值稅欠稅問題的規(guī)定:(1)對(duì)納稅人因銷項(xiàng)稅小于進(jìn)項(xiàng)稅額而產(chǎn)生期末留抵稅額的,應(yīng)以期末留抵稅額抵減增值稅欠稅。(2)納稅人發(fā)生進(jìn)項(xiàng)留抵稅額抵減增值稅欠稅時(shí),①欠稅稅額大于期末留抵稅額,按期末留抵稅額紅字借記“應(yīng)交稅費(fèi)-未交增值稅”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料